حجم سوق أدوية الأورام، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (الأدوية السامة للخلايا {العوامل المؤلكلة، مضادات المستقلبات، وغيرها}، الأدوية المستهدفة {الأجسام المضادة وحيدة النسيلة وغيرها}، الأدوية الهرمونية، وغيرها)، حسب العلاج (العلاج الكيميائي، العلاج الموجه، العلاج المناعي، وغيرها)، حسب الإشارة (سرطان الرئة، سرطان المعدة، سرطان القولون والمستقيم، سرطان الثدي، سرطان البروستاتا، وغيرها)، حسب شكل الجرعة (الأقراص الصلبة والكبسولات، والسائلة، والحقن {المحاقن المعبأة مسبقًا وغيرها})، حسب قناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية الأورام والتوقعات المستقبلية

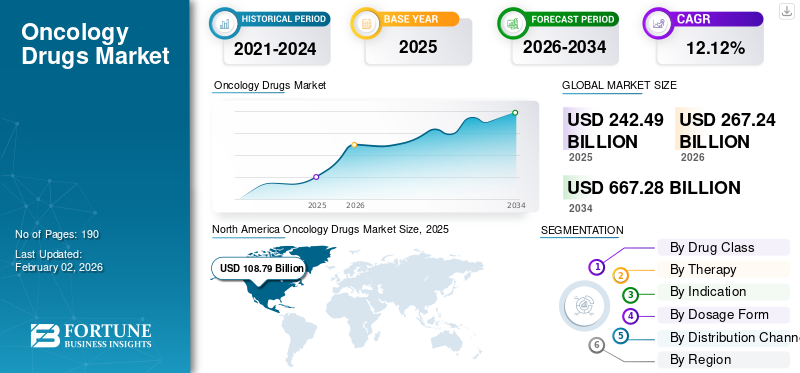

بلغت قيمة سوق أدوية الأورام العالمية 256.46 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 286.36 مليار دولار أمريكي في عام 2026 إلى 697.59 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.77٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أدوية الأورام بحصة سوقية بلغت 45.44% في عام 2025.

تشير أدوية الأورام إلى الأدوية الموصوفة والتي تستخدم لعلاج أشكال مختلفة من السرطان مثل الأورام الصلبة والأورام الدموية الخبيثة. من المتوقع أن ينمو السوق العالمي بمعدل نمو كبير مدفوعًا بشكل خاص بالعبء الكبير لمرضى السرطان إلى جانب إطلاق المنتجات الرائعة. هناك عامل مهم آخر وهو الاتجاه المتزايد لبدء العلاج في المراحل المبكرة من السرطان بسبب الابتكارات في تقنيات التشخيص مثلعلامة حيويةاختبار. علاوة على ذلك، شهدنا في الآونة الأخيرة إطلاق العديد من الأدوية الرائجة، مع تركيز نسبة كبيرة من إجمالي الإنفاق على علاج السرطان على هذه العلاجات، الأمر الذي أدى مرة أخرى إلى نمو السوق. بالإضافة إلى ذلك، من المتوقع أيضًا أن توفر عوامل أخرى، مثل تناول الأدوية التي تعتمد بشكل متزايد على التشخيص المصاحب، والأدلة الواقعية، وفعالية التكلفة للدافعين، قوة دافعة لنمو السوق.

- على سبيل المثال، في ديسمبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على العلاج الموجه لـ pharmaand GmbH لـ rucaparib (Rubraca) للبالغين الذين يعانون من طفرة BRCA الضارة (BRCAm) (السلالة الجرثومية و/أو الجسدية) المرتبطة بسرطان البروستاتا النقيلي المقاوم للإخصاء (mCRPC) والذي تم علاجه سابقًا باستخدام علاج موجه لمستقبلات الأندروجين. علاوة على ذلك، يجب اختيار المرضى للعلاج باستخدام التشخيص المصاحب المعتمد من إدارة الغذاء والدواء (CDx).

كما أن العديد من شركات الأدوية مثل Merck & Co., Inc.، وAstraZeneca، وشركة Bristol-Myers Squibb، وغيرها، من بين اللاعبين الرئيسيين في السوق. تركز هذه الشركات على المبادرات الإستراتيجية مثل الاستحواذ على لاعبين أصغر إلى جانب تعزيز خط أنابيب منتجاتها لإطلاق الأدوية المبتكرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية الأورام

الاستخدام المبكر للأدوية المستهدفة ذات القيمة العاليةمع التسليم المبتكرتشكل اتجاهات السوق

ومن أهم الاتجاهات التي شهدها السوق العالمي هو الاستخدام المتزايد للأدوية المتميزة في المراحل الأولى من المرض. ينتقل السوق من علاج المرض النقيلي فقط إلى علاج المراحل المبكرة من المرض حيث يكون العلاج محتملًا، حيث تساعد الوقاية من السرطان المتكرر في تقليل العبء الاقتصادي للسرطان. إذا أظهر أي علاج مستهدف وعدًا بالبقاء على قيد الحياة بدون أحداث أو تقليل تكرار المرض، فيمكن أن يكون هذا العلاج جزءًا من المسارات القياسية المحيطة بالجراحة، مما يزيد بشكل كبير من امتصاص العلاج. وهناك اتجاه حاسم آخر يتمثل في تطوير تركيبات متقدمة تحت الجلد، تعمل على تحسين الإنتاجية في مراكز التسريب، وتقليل وقت التمريض، وتعزيز تجربة المريض، والتي يمكن أن تدعم تبني المنتج بشكل أسرع حتى عندما يكون الدواء هو نفسه ويواجه منافسة عامة.

- في ديسمبر 2025، صادقت وكالة الأدوية الأوروبية على مراجعة تطبيق الاختلاف من النوع الثاني لـ PADCEV (enfortumab vedotin)، بالاشتراك مع KEYTRUDA (بيمبروليزوماب)، وهو مثبط PD-1، للبالغين الذين يعانون من سرطان المثانة الغازي للعضلات (MIBC) وغير المؤهلين للعلاج الكيميائي المحتوي على سيسبلاتين. وكانت هذه الموافقة لنظام المحيطة بالجراحة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يُثقل كاهل المرضى عبء كبير بسبب إطلاق المنتجات المتقدمة لدفع نمو السوق

يتزايد انتشار وحالات الإصابة بمختلف أنواع السرطان، مثل سرطان الثدي وسرطان الرئة وغيرها، بشكل كبير بين السكان في كل من البلدان المتقدمة والناشئة على مستوى العالم. بعض العوامل الرئيسية لارتفاع معدل انتشار هذه الحالة هيالتبغالتدخين، وزيادة التعرض للأشعة فوق البنفسجية، وارتفاع مستويات التلوث، وتغيير أنماط النظام الغذائي، من بين أمور أخرى. علاوة على ذلك، يتم إطلاق العديد من الأشكال المتقدمة من العلاجات في السوق مثل أدوية الأجسام المضادة. تجمع هذه العلاجات بين خصوصية الأدوية المستهدفة وقوة المواد السامة للخلايا في قتل الأورام، مما يؤدي إلى فعالية قوية حتى بعد العلاجات السابقة. كل هذه العوامل مجتمعة تدفع نمو سوق أدوية الأورام خلال الفترة المتوقعة.

- وفقًا لإحصائيات جمعية السرطان الأمريكية لعام 2026، من المتوقع حدوث ما يقدر بنحو 2,114,850 حالة سرطان جديدة و626,140 حالة وفاة بالسرطان في الولايات المتحدة في عام 2026.

- ووفقا لإحصائيات المفوضية الأوروبية لعام 2026، هناك ما يقدر بنحو 3.7 مليون حالة سرطان جديدة في الاتحاد الأوروبي كل عام.

قيود السوق

ضغوط السداد لتقييد نمو السوق على نطاق أوسع

إن العامل الأكثر أهمية الذي يقيد معدل النمو الأعلى في هذا السوق هو حقيقة أن بعض أدوية السرطان عالية التكلفة غالبًا ما تتطلب فوائد واضحة للبقاء أو جودة الحياة مقارنة بالسعر من قبل دافعي الرعاية الصحية. في حالات الأدوية المتميزة حيث لا توجد أدلة على الفعالية السريرية أو عند النظر في خيارات الأدوية المقارنة، غالبًا ما تتباطأ قرارات السداد، مما يؤدي إلى تباطؤ الامتصاص. حتى عندما تحصل هذه الأدوية على دعم السداد، فإن الوصول إليها مقيد بالحاجة إلى ترخيص مسبق، وعدد محدود من المراكز التي توفر الوصول إلى هذه الأدوية وقواعد خط العلاج. وهذا مهم بشكل خاص لمعظم العلاجات المتطورة مثل علاجات Radioligand والعلاجات الخلوية، والتي تتطلب بنية تحتية متخصصة. ويؤدي هذا إلى اعتماد غير متساوٍ للمنتج، مما يحد من نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في فبراير 2026، رفض المعهد الوطني للتميز في الصحة والرعاية (NICE) في المملكة المتحدة دواء Ibrance الذي تنتجه شركة Pfizer في المسودة الأولى للتوجيهات من خلال الإشارة صراحة إلى ارتفاع تكاليف الدواء، مما يوضح عوائق الوصول بسبب حدود فعالية التكلفة.

فرص السوق

النمو في العلاجات المركبة لتوفير سبل لنمو السوق

المجموعة التالية من العلاجات التي لها نسبة كبيرة في نمو السوق هي الأنظمة المركبة لرعاية مرضى السرطان مثل العلاج المناعي المستخدم مع العلاجات المستهدفة. تمتلك هذه العلاجات، عند استخدامها معًا، القدرة على خلق نتائج سريرية تعمل على تحسين عمق الاستجابة ومتانتها. عندما يكون الدواءان المستخدمان في العلاجات المركبة متكاملين ميكانيكيًا، يمكن لهذه المجموعات تحويل غير المستجيبين إلى مستجيبين، مما قد يزيد من عدد المرضى المؤهلين. ومن المتوقع أن يخلق هذا الموجة التالية من نمو قيمة علاج الأورام.

- على سبيل المثال، في نوفمبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على مزيج من العلاج الكيميائي دورفالوماب (إيمفينزي، أسترازينيكا) مع فلورويوراسيل، وليوكوفورين، وأوكسالبلاتين، ودوسيتاكسيل (FLOT) كعلاج مساعد جديد ومساعد، يليه العامل الوحيد دورفالوماب، للبالغين الذين يعانون من تقاطع معدي أو معدي مريئي قابل للاستئصال. سرطان غدي (GC / GEJC).

تحديات السوق

قيود التصنيع والعرض للعلاجات المعقدة تشكل تحديات أمام نمو السوق

تتمثل بعض التحديات المرتبطة بسوق أدوية الأورام في حقيقة أن العديد من التركيبات الأحدث لأدوية الأورام تتطلب إنتاجًا معقدًا. وهذا ينطبق بشكل خاص على اتحادات أدوية الأجسام المضادة والعلاجات الإشعاعية. تحتاج هذه العلاجات المعقدة إلى كيمياء الاقتران، والتعبئة المعقمة، ومتطلبات التعامل مع النظائر المشعة. علاوة على ذلك، في حالة المستحضرات الصيدلانية الإشعاعية، تتحلل النظائر بسرعة، لذلك يجب التنسيق الدقيق بين الإنتاج والتوزيع. وهذا يقلل بشكل كبير من نمو السوق لأنه يعيق وصول المريض إلى الأدوية الرئيسية ويزيل أيضًا إمكانية التبني المبكر للعلاجات الرئيسية. مثل هذه التحديات تقلل من احتمالية زيادة معدل نمو السوق.

- على سبيل المثال، في مايو 2025، أعلنت شركة ITM Isotope Technologies Munich SE (ITM)، وهي شركة رائدة في مجال التكنولوجيا الحيوية الصيدلانية الإشعاعية، وشركة Radiopharm Theranostics، عن اتفاقية لتأمين القدرة على اللوتيتيوم-177.

تحليل التجزئة

حسب فئة المخدرات

التكاليف الباهظة للأدوية المستهدفة ومعدلات اعتماد قوية تؤدي إلى الهيمنة القطاعية

على أساس قطاع فئة الأدوية، يتم تقسيم السوق إلى أدوية سامة للخلايا، وأدوية مستهدفة، وأدوية هرمونية، وغيرها. يمكن تقسيم قطاع الأدوية السامة للخلايا بشكل فرعي إلى عوامل مؤلكلة ومضادات الأيض وغيرها. يتم تصنيف قطاع الأدوية المستهدفة أيضًا إلى أجسام مضادة وحيدة النسيلة وغيرها.

فيما يتعلق بقطاع فئة الأدوية، من المقدر أن يمثل قطاع الأدوية المستهدفة أكبر حصة في سوق أدوية الأورام. ترجع الحصة السوقية المهيمنة لهذا القطاع إلى حقيقة أن العديد من الأدوية المستهدفة مثل كيترودا (بيمبروليزوماب) وأوبديفو (نيفولوماب)، غالبًا ما تكون في طليعة علاجات السرطان المبتكرة. علاوة على ذلك، فإن قطاع الأدوية المستهدفة هو أيضًا فئة الأدوية التي يتم بموجبها تنفيذ الابتكارات الأكثر قيمة.

- على سبيل المثال، في أبريل 2024، حصلت شركتا AstraZeneca وDaiichi Sankyo على موافقة إدارة الغذاء والدواء الأمريكية على عقار Enhertu (trastuzumab deruxtecan) لعلاج المرضى البالغين الذين يعانون من أورام صلبة غير قابلة للاستئصال أو إيجابية HER2 (IHC 3+)، والذين تم إعطاؤهم علاجًا جهازيًا مسبقًا وليس لديهم خيارات علاج بديلة مُرضية. تؤدي موافقات المنتجات الرئيسية هذه إلى دفع النمو القطاعي بشكل كبير عبر فترة التوقعات.

من المتوقع أن يرتفع قطاع الأدوية السامة للخلايا بمعدل نمو سنوي مركب يبلغ 11.43٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق العلاج

اعتماد قوي على العلاجات المستهدفة لتمكين الهيمنة القطاعية

على أساس العلاج، يتم تقسيم السوق إلى العلاج الكيميائي والعلاج الموجه والعلاج المناعي وغيرها.

في عام 2025، استحوذ قطاع العلاج المستهدف على حصة الإيرادات المهيمنة في السوق العالمية. تُعزى الهيمنة القطاعية إلى فوائد معينة لهذا العلاج بما في ذلك الدقة العالية في مهاجمة الخلايا السرطانية مما يزيد من فرص البقاء على قيد الحياة بين المرضى، واستهداف جينات وبروتينات محددة تساعد الخلايا السرطانية على النمو.

- على سبيل المثال، في فبراير 2026، وافقت إدارة الغذاء والدواء الأمريكية على بيمبروليزوماب (كيترودا، ميرك) وكذلك بيمبروليزوماب وبيراهيالورونيداز ألفا-بي إم إف (كيترودا كليكس، ميرك) بالاشتراك مع باكليتاكسيل، مع أو بدون بيفاسيزوماب، للمرضى البالغين الذين يعانون من مقاومة البلاتين في المبيض أو قناة فالوب أو سرطان الصفاق الأولي الذي الأورام تعبر عن PD-L1 (CPS≥1) كما هو محدد بواسطة اختبار معتمد من إدارة الغذاء والدواء، والذين تلقوا نظامًا أو اثنين من أنظمة العلاج الجهازية السابقة.

من المتوقع أن ينمو قطاع العلاج المناعي بمعدل نمو سنوي مركب قدره 12.79٪ خلال الفترة المتوقعة.

بالإشارة

عبء كبير على حالة سرطان الرئة للسماح بهيمنة القطاع

من حيث الإشارة، يتم تقسيم السوق إلى سرطان الرئة وسرطان المعدة وسرطان القولون والمستقيم وسرطان الثدي وسرطان البروستاتا وغيرها.

استحوذ قطاع سرطان الرئة على الحصة السوقية المهيمنة خلال الفترة المتوقعة. تعزى هيمنة هذا القطاع إلى زيادة انتشار سرطان الرئة بسبب تزايد معدل التشخيص بين المرضى. علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد للاعبين الرئيسيين نحو أنشطة البحث والتطوير لإطلاق أدوية الأورام المبتكرة في هذا المؤشر، إلى دعم الاعتماد المتزايد لهذه الأدوية في السوق.

- على سبيل المثال، في مايو 2024، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة لشركة tarlatamab-dlle (Imdelltra, Amgen, Inc.) التابعة لشركة Amgen Inc.) لعلاج مرحلة واسعة النطاق من سرطان الرئة ذو الخلايا الصغيرة (ES-SCLC) مع تطور المرض أثناء أو بعد العلاج الكيميائي القائم على البلاتين.

من المتوقع أن ينمو قطاع سرطان الثدي بمعدل نمو سنوي مركب قدره 13.25٪ خلال الفترة المتوقعة.

عن طريق نموذج الجرعة

الإدارة القوية للأدوية القابلة للحقن لتعزيز هيمنة القطاع

على أساس شكل الجرعة، يتم تقسيم السوق إلى مادة صلبة وسائلة وقابلة للحقن. يتم تصنيف الجزء الصلب أيضًا إلى كبسولات وأقراص. يتم تقسيم الجزء القابل للحقن إلى أجزاء فرعية مملوءة مسبقًاالمحاقنوغيرها.

استحوذ الجزء القابل للحقن على أكبر حصة في السوق خلال الفترة المتوقعة. إن المزايا والفوائد السريرية لأدوية علاج الأورام القابلة للحقن، مثل توافر مجموعة واسعة من هياكل البوليمر، والتنوع الكيميائي العالي، وغيرها، تؤدي إلى تفضيل متزايد لمقدمي الرعاية الصحية والمرضى تجاه هذه الأدوية. ومن المتوقع أن يؤدي هذا، جنبًا إلى جنب مع تركيز اللاعبين في السوق على إطلاق الأدوية في شكل حقن، إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

- على سبيل المثال، في يناير 2025، تم استخدام علاج جونسون آند جونسون عن طريق الحقن لـ RYBREVANT (أميفاتاماب للحقن) بالاشتراك مع كاربوبلاتين وبيميتركسيد (العلاج الكيميائي القائم على البلاتين) لعلاج المرضى الذين يعانون من سرطان الرئة ذو الخلايا غير الصغيرة المتقدم محليًا أو النقيلي (NSCLC) مع تنشيط مستقبلات عامل نمو البشرة (EGFR) Exon 19 أو Exon 21. تمت الموافقة على الطفرات البديلة L858R، التي تطور مرضها عند العلاج باستخدام أوسيميرتينيب أو بعده، في كندا.

من المتوقع أن ينمو القطاع الصلب بمعدل نمو سنوي مركب قدره 11.22٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

إدارة كبيرة في إعدادات المستشفى تؤدي إلى هيمنة صيدليات المستشفيات على السوق

من حيث قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

استحوذت صيدليات المستشفيات على أكبر حصة في السوق العالمية. تمتلك صيدليات المستشفيات نسبة كبيرة من القيمة السوقية لأن علاج الأورام هو حالة يتم فيها إعطاء الأدوية وخاصة الأدوية القابلة للحقن في المستشفى. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 51.92% في عام 2026.

- على سبيل المثال، في سبتمبر 2025، أعلنت BD (Becton, Dickinson and Company) وHenry Ford Health، عن شراكة لأتمتة الصيدلية لتطوير صيدلية النظام الصحي في المستقبل والتي ستستمر في إنشاء حل آلي مبدئيًا يمكّن المرضى من الحصول على وصفات طبية مختارة بسهولة، 24 ساعة في اليوم، سبعة أيام في الأسبوع.

علاوة على ذلك، من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 12.41% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أدوية الأورام

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Oncology Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت أمريكا الشمالية حجم سوق قدره 108.79 مليار دولار أمريكي في عام 2025، حيث استحوذت على 44.86% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 118.41 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة بسبب اعتماد أحدث العلاجات، والقدرة على الإنفاق القوية على أدوية الأورام، والاعتماد السريع لاختبار العلامات الحيوية، والكثافة السكانية.تجربة سريريةالشبكات، والتوافر الواسع للمراكز المتخصصة للطرائق المتقدمة. تعمل هذه العوامل، إلى جانب موافقات المنتجات المبتكرة من إدارة الغذاء والدواء الأمريكية، على دفع نمو السوق في المنطقة.

سوق أدوية الأورام في الولايات المتحدة

واستنادًا إلى الهيمنة الإقليمية لأمريكا الشمالية والحصة الأكبر للولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 121.82 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 42.5٪ من المبيعات العالمية.

أوروبا

في عام 2025، مثلت أوروبا 56.86 مليار دولار أمريكي، وهو ما يمثل 23.45% من السوق العالمية، ومن المتوقع أن تنمو إلى 63.69 مليار دولار أمريكي في عام 2026. وتشمل بعض معايير الحصة السوقية القوية للمنطقة وجود مسارات تنظيمية رئيسية، ودعم قوي لسداد التكاليف المحلية، ومعدلات اعتماد العلاج المتقدمة.

سوق أدوية الأورام في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بحوالي 7.97 مليار دولار أمريكي، وهو ما يمثل حوالي 3.1٪ من الإيرادات العالمية.

سوق أدوية الأورام في ألمانيا

وبلغت قيمة سوق ألمانيا حوالي 14.47 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 50.95 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.01% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 57.82 مليار دولار أمريكي في عام 2026، وقد حصل على مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، وصلت قيمة كل من الهند والصين إلى 6.21 مليار دولار أمريكي و13.32 مليار دولار أمريكي على التوالي في عام 2025.

سوق أدوية الأورام في اليابان

وسجل حجم سوق اليابان في عام 2025 حوالي 14.73 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7٪ من الإيرادات العالمية. تتمتع اليابان بحصة كبيرة في السوق العالمية بسبب الموافقات القوية التي حصلت عليها البلاد على الأدوية المميزة، إلى جانب الإنفاق القوي على الرعاية الصحية وقاعدة المرضى السكانية.

سوق أدوية الأورام في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 13.32 مليار دولار أمريكي، وهو ما يمثل حوالي 5.2٪ من المبيعات العالمية.

سوق أدوية الأورام في الهند

وقدرت قيمة سوق الهند في عام 2025 بحوالي 6.21 مليار دولار أمريكي، وهو ما يمثل حوالي 2.4٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا معدلات نمو إيجابية مطردة في مساحة السوق هذه خلال الفترة المتوقعة. وصل سوق أمريكا اللاتينية إلى تقييم قدره 16.09 مليار دولار أمريكي في عام 2025. إن زيادة الإنفاق على الرعاية الصحية ودعم السداد، إلى جانب العدد السكاني الكبير للمرضى، هو دفع نمو السوق في هذه المناطق. وفي منطقة الشرق الأوسط وأفريقيا، وصلت قيمة دول مجلس التعاون الخليجي إلى 5.73 مليار دولار أمريكي في عام 2025. واستحوذت منطقة الشرق الأوسط وأفريقيا على 10.61 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.37% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 11.17 مليار دولار أمريكي في عام 2026. وفي عام 2025، استحوذت أمريكا اللاتينية على 6.30% من السوق العالمية، لتصل قيمتها إلى دولار أمريكي. 15.28 مليار دولار، ومن المتوقع أن تنمو إلى 16.15 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة أدوية الأورام المتطورة ومحفظة المنتجات الرائدة في الصناعة للمساهمة في هيمنة اللاعبين على السوق

وتعكس السوق العالمية مشهداً تنافسياً شبه مجزأ، يتألف من شركات الأدوية العملاقة مثل شركة ميرك وشركاه، وأسترازينيكا، وشركة بريستول مايرز سكويب، بين شركات أخرى. ترجع الحصة الكبيرة من إيرادات الشركة التي تمثلها هذه الشركات إلى وجود أدوية السرطان الرائجة في محفظة منتجاتها، وانتشارها الجغرافي الراسخ، ووجودها الواسع.دواء الأورامخط أنابيب يتكون من الأدوية الثورية. علاوة على ذلك، يشارك هؤلاء اللاعبون أيضًا في مبادرات استراتيجية مثل الاستحواذ على شركات رئيسية أخرى لتوسيع تواجدهم في السوق خلال الفترة المتوقعة.

- على سبيل المثال، في ديسمبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على Lunsumio VELO (موسونيتوزوماب تحت الجلد) لعلاج سرطان الغدد الليمفاوية الجريبي R/R بعد ≥2 سطرين سابقين، مما يقلل وقت الإدارة إلى دقيقة واحدة تقريبًا.

وتشمل الشركات الكبرى الأخرى الموجودة في السوق العالمية شركة Novartis AG، وF. Hoffmann-La Roche Ltd.، وBayer AG، وSanofi، وغيرها. تمتلك هذه الشركات حافظات متنوعة من أدوية الأورام، وتركز على إطلاق أدوية وعلاجات جديدة لعدة أنواع من السرطان خلال الفترة المتوقعة بالإضافة إلى المبادرات الإستراتيجية.

قائمة شركات أدوية الأورام الرئيسية

- هوفمان-لاروش المحدودة (سويسرا)

- شركة آبفي(نحن.)

- نوفارتس ايه جي(سويسرا)

- شركة فايزر (الولايات المتحدة)

- أسترازينيكا(المملكة المتحدة.)

- شركة جي إس كيه بي إل سي(المملكة المتحدة.)

- إيلي ليلي وشركاه (الولايات المتحدة)

- سانوفي(فرنسا)

- باير ايه جي (ألمانيا)

- شركة ميرك وشركاه (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أبرمت شركة Eli Lilly اتفاقية نهائية للاستحواذ على شركة Orna Therapeutics.

- يناير 2026:أبرمت شركتا Eisai وNuvation Bio اتفاقية ترخيص حصرية لـ Taletrectinib في أوروبا وبلدان إضافية خارج الولايات المتحدة والصين واليابان.

- يناير 2026:وافقت إدارة الغذاء والدواء الأمريكية على عقار داراتوموماب وهيالورونيداز-فيهج (دارزالكس فاسبرو) بالاشتراك مع بورتيزوميب وليناليدوميد وديكساميثازون (VRd) للبالغين المصابين بالورم النقوي المتعدد المشخص حديثًا وغير المؤهلين لزراعة الخلايا الجذعية الذاتية (ASCT).

- يناير 2026:أعلنت AbbVie وRemeGen عن اتفاقية ترخيص حصرية لتطوير روايةالأجسام المضادة ثنائية الخصوصيةللأورام الصلبة المتقدمة.

- يناير 2026:استحوذت شركة Amgen على شركة Dark Blue Therapeutics لتعزيز خط علاج الأورام الخاص بها، خاصة بالنسبة لمحللات البروتين.

تغطية التقرير

يتضمن تحليل سوق أدوية الأورام العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. وهو يشتمل على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. وهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على خطوط أنابيب الشركات الرئيسية، وأنواع السرطان الأكثر شيوعًا وعدد المرضى، والسيناريو التنظيمي وسيناريو السداد، وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فهو يتضمن بيانات عن الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية في السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.77% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء والعلاج والإشارة وشكل الجرعة وقناة التوزيع والمنطقة |

| حسب فئة المخدرات |

|

| عن طريق العلاج |

|

| بالإشارة |

|

| عن طريق نموذج الجرعة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 256.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 697.59 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 116.56 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 11.77٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

حسب فئة الأدوية، من المتوقع أن يكون قطاع الأدوية المستهدفة هو القطاع الرائد في السوق خلال الفترة المتوقعة.

يعد الانتشار المتزايد للسرطان ووجود مرشحين أقوياء لخطوط الأنابيب من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Merck & Co., Inc. وAstraZeneca وشركة Bristol-Myers Squibb من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

يعد إطلاق علاجات دوائية متقدمة من قبل اللاعبين في السوق اتجاهًا رئيسيًا في السوق.

- 2021-2034

- 2025

- 2021-2024

- 270

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة