حجم سوق الأقمار الصناعية GEO، والحصة، وتحليل الصناعة، حسب الدفع (الكيميائي والكهربائي والهجين)، حسب النوع (GEO صغير (4000 كجم)) حسب التطبيق (الاتصالات، ومراقبة الأرض، والمراقبة والاستخبارات، والملاحة، وغيرها)، حسب المستخدم النهائي (التجاري والحكومي والعسكري والمدني وغيرهم)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

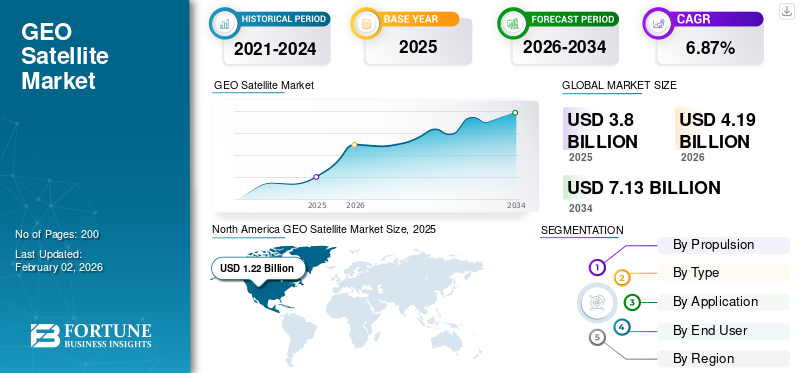

بلغت قيمة سوق الأقمار الصناعية العالمية GEO 3.80 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.19 مليار دولار أمريكي في عام 2026 إلى 7.13 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.87% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأقمار الصناعية GEO بحصة سوقية بلغت 32.23% في عام 2025.

توجد الأقمار الصناعية المستقرة بالنسبة إلى الأرض في مدار ثابت بالنسبة للأرض، وهو على ارتفاع يقارب 35,786 كم ويحافظ على ثبات القمر الصناعي على خط طول واحد عند خط الاستواء. ويبدو أن هذه الأقمار الصناعية ثابتة فوق موقع محدد فوق خط الاستواء. إن متابعة مثل هذا القمر الصناعي لا يتطلب الاستقبال والإرسال على الأرضهوائيات. هذه الهوائيات أقل تكلفة بكثير من هوائيات التتبع ويمكن تركيبها في مكان ثابت. لقد أحدثت هذه الأقمار الصناعية تحولًا كبيرًا في التنبؤ بالطقس والبث التلفزيوني والاتصالات العالمية. لديهم أيضًا العديد من الاستخدامات العسكرية والاستخباراتية المهمة.

يعد الطلب المتزايد على الاتصال واسع النطاق والزيادة في التطبيقات الدفاعية والاستخباراتية والحكومية من العوامل الدافعة الرئيسية في السوق.

ومن بين اللاعبين الرئيسيين مشغلي الأقمار الصناعية الرائدين مثل NASA، وISRO، وThales Group، وSES، وغيرهم. وتركز هذه الشركات على الاستثمار في التطوير التكنولوجي وإطلاق الأقمار الصناعية إلى المدار الثابت بالنسبة للأرض بسبب زيادة الطلب من جانب المؤسسات التجارية والخاصة.

بالنسبة لغالبية اللاعبين الرائدين في مجال الفضاء، أعاق جائحة كوفيد-19 عمليات نشر المهام وأبطأ تسليم البضائع الجديدة نتيجة لمشاكل سلسلة التوريد. ومن خلال المدفوعات المعجلة والمقدمة، قدمت وكالات الفضاء مساعدات مالية وإدارية كبيرة للمقاولين الحكوميين في آسيا وأوروبا وأمريكا الشمالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

تصاعد الطلب على خدمات البث والاتصالات ذات السعة العالية وخدمات النطاق العريض لتعزيز نمو السوق

تم وضع الأقمار الصناعية المستقرة بالنسبة إلى الأرض (GEO) لتوفير تغطية متسقة وواسعة النطاق، مما يجعلها لا غنى عنها للبث التلفزيوني والاتصال بالإنترنت والاتصالات المتنقلة. وقد أدى تكامل التقنيات المتقدمة، مثل الأقمار الصناعية عالية الإنتاجية (HTS)، والدفع الكهربائي، والتصميمات المعيارية، إلى تعزيز الكفاءة التشغيلية وعمر هذه الأقمار الصناعية. الاعتماد المتزايد على الحلول المعتمدة على الأقمار الصناعية لدعم شبكات الجيل الخامس وإنترنت الأشياء (IoT)هو أيضًا محرك مهم.

قيود السوق

ارتفاع تكلفة الإطلاق والحفاظ على مجموعات الأقمار الصناعية لتقييد توسع السوق

يعد إطلاق الأقمار الصناعية في مدار ثابت بالنسبة للأرض أمرًا مكلفًا نظرًا للطاقة الكبيرة المطلوبة لحمل حمولات عالية على ارتفاعات عالية. تختلف التكلفة حسب مركبات الإطلاق ونوع الحمولة ونوع الصاروخ (صغير ومتوسط وثقيل). على سبيل المثال، تبلغ تكلفة إطلاق GSLV MK III في الهند حوالي 60 مليون دولار أمريكي لكل عملية إطلاق. يمثل هذا الاستثمار الأولي المرتفع عائقًا كبيرًا أمام دخول المشاركين الجدد في السوق.

علاوة على ذلك، فإن الحفاظ على كوكبة من الأقمار الصناعية المستقرة بالنسبة إلى الأرض يجلب تحديات تقنية ومالية. يتطلب ضمان الخدمة المستمرة تجديدًا ساخرًا وتحديثًا ونشر أقمار صناعية احتياطية في بعض الحالات. علاوة على ذلك، فإن التعقيد الذي تتسم به إدارة الأقمار الصناعية المتعددة في مدار الأرض المستقرة بالنسبة إلى الأرض يزيد من المخاطر التشغيلية ويتطلب بنية تحتية أرضية جيدة للقيادة والسيطرة والتنسيق، وهو ما يضيف تكلفة إضافية إلى العملية برمتها.

فرص السوق

يوفر الطلب على خدمات مراقبة الأرض والرصد البيئي عالية الدقة فرصًا كبيرة للنمو

تتمثل إحدى الفرص الكبيرة في السوق للأقمار الصناعية المستقرة بالنسبة إلى الأرض في توفير خدمات مراقبة الأرض والرصد البيئي في الوقت الفعلي وبدقة عالية. ويستفيد هذا التطبيق من نقطة المراقبة الفريدة للمدار الثابت بالنسبة للأرض، مما يتيح المراقبة المستمرة للمناطق الجغرافية الثابتة. مع تزايد التحديات العالمية الحاسمة المتمثلة في تغير المناخ وإدارة الموارد، يتزايد الطلب على المراقبة المستمرة والواسعة النطاق.

تم تجهيز الأقمار الصناعية المستقرة بالنسبة إلى الأرض (GEO) بتصوير متقدم ويمكن لحمولات المستشعرات المرفقة أن توفر تدفقات بيانات متواصلة للتنبؤ بالطقس واكتشاف الكوارث والتطبيقات الأخرى.

إن التوسع في التصوير والتحليلات عالية الدقة من منصة GEO يفتح أيضًا فرصًا تجارية جديدة. تعتمد صناعات مثل تأمين الطاقة والخدمات اللوجستية بشكل متزايد على البيانات المستمدة من الأقمار الصناعية لتقييم المخاطر، وتطوير البنية التحتية، وتحسين سلسلة التوريد.

تحديات السوق

يمكن أن يؤدي ارتفاع فشل القمر الصناعي المستقر بالنسبة إلى الأرض إلى تحدي النمو

لقد برزت الزيادة الكبيرة في فشل الأقمار الصناعية المستقرة بالنسبة إلى الأرض (GEO) كتحدي كبير في السوق، مما يؤثر على الموثوقية التشغيلية وثقة الأعمال في هذا القطاع. حتى مع الهندسة المتقدمة، يمكن أن تحدث أعطال بسبب أعطال النظام الموجود على متن الطائرة والتعرض لبيئة فضائية قاسية مثل مستويات الإشعاع المرتفعة على ارتفاعات ثابتة بالنسبة للأرض. يمكن أن يؤدي فشل القمر الصناعي المستقر بالنسبة إلى الأرض إلى فقدان الخدمة لمنطقة جغرافية واسعة أو حصة كبيرة من قدرة مقدم الخدمة.

- في أكتوبر 2024، بدا أن أحد أقمار Intelsat الصناعية الثابتة بالنسبة للأرض قد انكسر في المدار، مما دفع الشركة إلى إعلان انقطاع الخدمة على القمر الصناعي Intelsat 33e، مما أثر على المستخدمين في أوروبا وإفريقيا وبعض مناطق منطقة آسيا والمحيط الهادئ.

تتنوع الأسباب الفنية لفشل الأقمار الصناعية، بدءًا من عيوب المكونات وشذوذات البرامج إلى العوامل الخارجية مثل تأثيرات النيازك الدقيقة وأحداث الطقس الفضائي وغيرها. تشكل مثل هذه الحوادث تحديًا رئيسيًا لنمو سوق الأقمار الصناعية المستقرة بالنسبة إلى الأرض.

اتجاهات سوق الأقمار الصناعية GEO

تعد الأقمار الصناعية عالية الإنتاجية والمحددة بالبرمجيات اتجاهًا رئيسيًا في السوق

يتمثل الاتجاه الرئيسي في السوق في نشر الأقمار الصناعية عالية الإنتاجية (HTS) والتحول نحو الحمولات المحددة بالبرمجيات. تعمل تقنية HTS على زيادة عرض النطاق الترددي ومعدلات البيانات، مما يمكّن الأقمار الصناعية المستقرة بالنسبة إلى الأرض من دعم الاتصال بالإنترنت عريض النطاق في المناطق النائية. توفر الأقمار الصناعية المحددة بالبرمجيات المرونة، مما يسمح للمشغلين بإعادة تشكيل مناطق التغطية وملفات تعريف خدمات الأقمار الصناعية استجابة لاحتياجات السوق المتغيرة.

علاوة على ذلك، يمثل نمو مجموعات LEO الكبيرة تحديًا كبيرًا، مما يجبر مشغلي GEO على تقديم خدمات جديدة وفريدة من نوعها، مثل تغطية أفضل في مناطق معينة أو الاستخدامات المتخصصة التي تتطلب زمن وصول أقل. بالإضافة إلى ذلك، يشهد السوق زيادة في تكامل الذكاء الاصطناعي (AI) والتعلم الآليلتعزيز عمليات الأقمار الصناعية وأداء الشبكة. بالإضافة إلى ذلك، أصبح البحث عن ممارسات مستدامة أمرًا شائعًا بشكل متزايد، مع مبادرات تهدف إلى تقليل التأثير البيئي لعمليات الأقمار الصناعية وإطالة عمر الأقمار الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوقعات المستقبلية - سوق الأقمار الصناعية GEO

تجمع النظرة المستقبلية للأقمار الصناعية المستقرة بالنسبة إلى الأرض بين التطور التكنولوجي وفرص الخدمة الجديدة والمنافسة الشديدة. في فبراير 2025، في غضون ست سنوات فقط، كسرت كوكبة الإنترنت Starlink التابعة لشركة Elon Musk الاحتكار شبه الكامل المتمثل في وضع الأقمار الصناعية الكبيرة في مدار استوائي متزامن مع الأرض، أو GEO، باعتبارها الطريقة الأساسية لتوفير خدمات الإنترنت من الفضاء.

وفقًا لـ Viasat، ستظل الأقمار الصناعية المستقرة بالنسبة إلى الأرض عنصرًا حاسمًا في شبكات الأقمار الصناعية. اعتمادا على المدار، هناك فوائد مختلفة. بالنسبة للتطبيقات الوطنية أو الإقليمية، تعد الأقمار الصناعية المستقرة بالنسبة إلى الأرض هي الأكثر فعالية من حيث التكلفة إلى حد كبير. تصدر حوالي ستين دولة مختلفة حول العالم تراخيص للأقمار الصناعية المستقرة بالنسبة إلى الأرض. تستخدم غالبية هذه الدول أقمارها الصناعية لأغراض الاتصالات الوطنية أو الإقليمية. ترى العديد من الدول نفسها أن ملكية أنظمتها الفضائية والسيطرة عليها أمر ضروري لسيادتها الوطنية و/أو أمنها. لتوفير مزايا كل منها لعمليات الأمن المدنية والتجارية والوطنية وفقًا للموارد المدارية المشتركة والمستدامة عالميًا، تتعاون الشركة بشكل وثيق مع كل من مشغلي الأقمار الصناعية الدولية LEO ومشغلي الأقمار الصناعية الإقليمية GEO لدمج المدارات الهجينة ومتعددة النطاقات. الاتصالات عبر الأقمار الصناعيةالشبكات.

تحليل التجزئة

بواسطة الدفع

سيطر القطاع الكيميائي على السوق بسبب استخدامه المكثف في إطلاق الأقمار الصناعية المستقرة بالنسبة إلى الأرض

على أساس الدفع، يتم تصنيف السوق إلى الكيميائية والكهربائية والهجينة.

سيطر القطاع الكيميائي على حصة سوق الأقمار الصناعية العالمية لـ GEO بنسبة 43.27٪ في عام 2026 وهو القطاع الأسرع نموًا خلال الفترة المتوقعة (2026-2034). تعود هيمنة هذا القطاع إلى قوة الدفع العالية، مما يتيح الدخول السريع إلى المدار والحفاظ على المحطة. يتميز نوع الدفع هذا بالموثوقية، مما يجعله خيارًا افتراضيًا للحمولات الثقيلة والمعقدة.

من المتوقع أن يظهر قطاع الدفع الكهربائي نموًا كبيرًا خلال فترة الدراسة. يكتسب هذا القطاع زخمًا لأنه يستخدم كمية أقل من الوقود الدافع، مما يسمح بخفض تكلفة الإطلاق. ويعود هذا النمو أيضًا إلى التقدم التكنولوجي وزيادة الاعتماد على تصميمات الأقمار الصناعية الجديدة، من بين عوامل أخرى.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

سيطر قطاع GEO الكبير (> 4000 كجم) على السوق نظرًا لقدرات المهام المتعددة

بناءً على النوع، يتم تقسيم السوق إلى مناطق جغرافية صغيرة (<2000 كجم)، ومواقع جغرافية متوسطة (2000-4000 كجم)، ومواقع جغرافية كبيرة (> 4000 كجم).

سيطر قطاع GEO الكبير (> 4000 كجم) على حصة السوق العالمية البالغة 47.59% في عام 2026 ومن المقرر أن يكون القطاع الأسرع نموًا خلال الفترة 2025-2032. تُستخدم هذه الأقمار الصناعية للاتصالات عالية الإنتاجية والبث والمهام الحكومية. إن قدرات الأقمار الصناعية متعددة المهام هذه تجعلها مرنة بالنسبة للمشغلين لاستخدامها في حمولات وأغراض مختلفة.

ومن المتوقع أن يشهد قطاع GEO المتوسط (2000-4000 كجم) نموًا كبيرًا خلال فترة الدراسة. هناك مزايا مختلفة لهذه الأقمار الصناعية، مثل دورات التصنيع الأسرع وانخفاض تكلفة الإطلاق، ويمكن استخدامها لنشر حمولات تجريبية. وهذا يعطي القطاع دفعة لنمو السوق خلال فترة الدراسة.

عن طريق التطبيق

قاد قطاع الاتصالات السوق مدفوعًا بزيادة الطلب على الوصول إلى الإنترنت عالي السرعة والطلب على النطاق العريض

حسب التطبيق، يتم تصنيف الجزء إلىاتصالاتومراقبة الأرض والمراقبة والاستخبارات والملاحة وغيرها.

سيطر قطاع الاتصالات على حصة السوق العالمية بنسبة 37.33% في عام 2026. ومن المعروف أن الأقمار الصناعية المستقرة بالنسبة إلى الأرض توفر تغطية بيانات واسعة النطاق في المناطق النائية. ويشمل عامل النمو لهذا القطاع انتشار الخدمات التي تدعم الإنترنت، وتوسيع شبكات الهاتف المحمول، وزيادة الحاجة إلى اتصال موثوق به وعالي النطاق الترددي.

من المتوقع أن يُظهر قطاع مراقبة الأرض نموًا معتدلًا خلال فترة الدراسة. يتمتع هذا القطاع بتطبيق متزايد في السوق نظرًا لغرض المراقبة المستمرة للطقس والتغيرات البيئية والاستجابة للكوارث. ويعود هذا النمو أيضاً إلى الأهمية المتزايدة للذكاء البيئي، والاستثمارات الحكومية في الاستعداد لمواجهة الكوارث، وغير ذلك من الأمور.

بواسطة المستخدم النهائي

يهيمن القطاع التجاري مع ارتفاع الطلب على الاتصال والحلول الرقمية على مستوى المؤسسات

حسب المستخدم النهائي، يتم تصنيف القطاع إلى تجاري وحكومي وعسكري ومدني وغيرها.

سيطر القطاع التجاري على حصة السوق العالمية بنسبة 39.67% في عام 2026. ويستفيد هذا القطاع من الطلب المتزايد على حلول البيانات والوصول إلى الإنترنت على مستوى المؤسسة. إن الطلب على المنتجات من مشغلي الاتصالات ومقدمي خدمات الإنترنت وشركات الإعلام التي تهدف إلى توسيع نطاق وصولها وعروض الخدمات يدعم نمو القطاع.

ومن المتوقع أن يظهر القطاع الحكومي والعسكري نمواً كبيراً خلال فترة الدراسة. تستثمر الحكومات بشكل متزايد في البنية التحتية للأقمار الصناعية لدعم برنامج تحديث الدفاع والخدمات العامة وغيرها. يتصاعد نمو هذا القطاع بشكل أكبر بسبب التوترات الجيوسياسية والحاجة إلى شبكة أقمار صناعية للاتصالات موثوقة.

التوقعات الإقليمية لسوق الأقمار الصناعية الجغرافية

جغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America GEO Satellite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق أمريكا الشمالية 1.22 مليار دولار أمريكي، وهو ما يمثل 32.23% من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.35 مليار دولار أمريكي في عام 2026. تقود المنطقة السوق مدفوعًا بالبحث والتطوير الكبيرين، والنظام البيئي القوي لمشغلي الأقمار الصناعية التجارية والدفاعية، والدعم الحكومي القوي للبنية التحتية الفضائية. إن وجود لاعبين رائدين في القطاع الخاص والتركيز على تحديث أساطيل الأقمار الصناعية باستخدام تقنيات محددة بالبرمجيات يزيد من النمو الإقليمي.

وتعد حكومة الولايات المتحدة، من خلال وكالات مثل ناسا ووزارة الدفاع، مستخدمًا نهائيًا رئيسيًا. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.91 مليار دولار أمريكي بحلول عام 2026. وتُظهر البلاد طلبًا كبيرًا على منتجات تطبيقات الاتصالات الآمنة والمراقبة ومراقبة الطقس.

أوروبا

استحوذت منطقة أوروبا على 29.51% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.12 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.24 مليار دولار أمريكي في عام 2026. وتلعب وكالة الفضاء الأوروبية (ESA) والوكالات الوطنية في دول مثل فرنسا وألمانيا والمملكة المتحدة دورًا محوريًا في تطوير تكنولوجيا الأقمار الصناعية للاتصالات ومراقبة الأرض ومراقبة المناخ. وتؤكد مبادرات مثل برنامج كوبرنيكوس التابع للاتحاد الأوروبي التركيز الاستراتيجي لأوروبا على الاستفادة من الأقمار الصناعية لتحقيق التنمية المستدامة والوصول المستقل إلى الفضاء. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.33 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.28 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 0.79 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 20.93٪، ومن المتوقع أن تصل إلى 0.88 مليار دولار أمريكي في عام 2026. وتقوم الاقتصادات الكبرى مثل الصين والهند واليابان باستثمارات كبيرة في تقنيات الأقمار الصناعية لتوسيع الاتصالات وخدمات النطاق العريض وغيرها. يؤدي التحضر السريع والطلب المتزايد على الاتصال الرقمي إلى تعزيز نشر الأقمار الصناعية المستقرة بالنسبة إلى الأرض للتطبيقات التجارية والحكومية. إن التقدم التكنولوجي وتوسيع برامج الفضاء الوطنية، من بين عوامل أخرى، تدفع السوق الإقليمية. ومن المتوقع أن يصل سوق اليابان إلى 0.15 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.28 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.23 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

حققت سوق بقية العالم 0.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.33% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.72 مليار دولار أمريكي في عام 2026. ويشمل باقي العالم أمريكا اللاتينية والشرق الأوسط وأفريقيا. وتركز هذه المناطق على زيادة أنشطة الاستثمار والبحث في البنية التحتية للاتصالات. تعمل منطقة الشرق الأوسط وأفريقيا على زيادة برامج الأقمار الصناعية المستقرة بالنسبة إلى الأرض (GEO) من خلال الشراكات مع مشغلي الأقمار الصناعية الدوليين للحصول على ميزة تنافسية في السوق. ومع ذلك، تواجه هذه المناطق تحديات مثل التصنيع المحلي المحدود وارتفاع حواجز الدخول، مما قد يؤثر على النمو الإقليمي.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الابتكار التكنولوجي السريع والشراكات الإستراتيجية للحصول على ميزة تنافسية

يركز اللاعبون الرئيسيون في السوق على الشراكات الإستراتيجية ودخول كل من شركات مشغلي الأقمار الصناعية القائمة واللاعبين الناشئين الذين يعتمدون على التكنولوجيا. تستثمر الشركات بكثافة في البحث والتطوير لتعزيز سعة حمولة الأقمار الصناعية والعمر التشغيلي وقدرات الاتصال. هناك أيضًا تركيز قوي على تقنيات مثل الأقمار الصناعية عالية الإنتاجية (HTS)، والحمولات المحددة بالبرمجيات، والدفع الكهربائي، والذكاء الاصطناعيللعمليات المستقلة. يعمل التحالف الاستراتيجي والمشاريع المشتركة على تمكين الشركات من تبادل الخبرات وخفض تكاليف التطوير وتسريع حلول الأقمار الصناعية الجديدة.

قائمة شركات الأقمار الصناعية الرئيسية التي تعمل بالأقمار الصناعية

- إيرباص للدفاع والفضاء(ألمانيا)

- SES (لوكسمبورغ)

- شركة فياسات (الولايات المتحدة)

- مجموعة تاليس(فرنسا)

- شركة ماكسار تكنولوجيز(نحن.)

- يوتلسات للاتصالات ش.م.(فرنسا)

- منظمة أبحاث الفضاء الهندية (ISRO) (الهند)

- شركة انمارسات (المملكة المتحدة.)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (الصين)

- إنتلسات إس إيه (الولايات المتحدة)

- شركة إيكوستار (الولايات المتحدة)

- الإدارة الوطنية للملاحة الجوية والفضاء (ناسا) (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025-منحت الحكومة الأمريكية شركة بوينغ صفقة بقيمة 2.8 مليار دولار أمريكي لإنشاء وتصنيع قمرين صناعيين في مدار ثابت بالنسبة للأرض. سيحصل الرئيس الأمريكي والقوات الاستراتيجية العالمية المشتركة على القدرات النووية والقيادة والسيطرة والاتصالات الفضائية من خلال برنامج الاتصالات الفضائية الاستراتيجية المتطورة (ESS).

- مايو 2025-لتحديد التهديدات وتسريع تسليم البيانات إلى القوات العسكرية، تقوم قيادة أنظمة الفضاء (USSF SSC) التابعة لقوة الفضاء الأمريكية بالتحقيق في إمكانية استئجار أقمار صناعية تجارية صغيرة ومتوسطة قادرة على التحرك في مدار متزامن مع الأرض (GSO). بحلول شهر فبراير التالي، قد يمنح مكتب الاتصالات الساتلية التجارية التابع للجنة SSC عقدًا لخدمات الأقمار الصناعية في المدار المتزامن مع الأرض (M-GEO) لمدة 10 سنوات بقيمة تتراوح بين 895 مليون دولار أمريكي و905 مليون دولار أمريكي.

- مارس 2025-منح عميل تجاري خاص لشركة Maxar Space Systems صفقة لشراء قمر صناعي للاتصالات عالي الطاقة للمدار الثابت بالنسبة للأرض (GEO). سيتم إنشاء القمر الصناعي في مواقع الشركة في كاليفورنيا في بالو ألتو وسان خوسيه باستخدام منصة سلسلة Maxar 1300. بالنسبة للعميل غير المحدد، تعتزم Maxar إنشاء قمر صناعي يحتوي على حمولة شعاعية متعددة النقاط.

- مارس 2025-وقعت شركة Thales Alenia Space (TAS) اتفاقية مهمة مع شركة SKY Perfect JSAT لبناء JSAT-32، وهو قمر صناعي في مدار أرضي ثابت (GEO).

- فبراير 2025-منحت وزارة الدفاع اليابانية شركة Astroscale Japan Inc.، وهي قسم من شركة Astroscale Holdings Inc. ("Astroscale")، عقدًا بقيمة 50 مليون دولار أمريكي (شامل الضرائب) لبناء نموذج أولي لقمر صناعي تجريبي مزود بنظام فضائي سريع الاستجابة.

تغطية التقرير

ويحدد التقرير الديناميكيات التنافسية من خلال تقييم قطاعات السوق وعروض المنتجات وأرباح السوق المستهدفة والامتداد الجغرافي والمبادرات الإستراتيجية الهامة من قبل الشركات المصنعة الرائدة. يوفر تحليل أبحاث السوق العالمية رؤى مفصلة حول تجزئة السوق. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق العالمية، وتحليل القوى الخمس لبورتر، واتجاهات سلسلة التوريد، والعوامل التي تزيد الطلب على الأقمار الصناعية المستقرة بالنسبة إلى الأرض، وملف تعريف الشركة، ويسلط الضوء على التطورات الرئيسية في صناعة الفضاء.

[أولسفكدXTmL]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 6.87% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الدفع

|

|

حسب النوع

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، قدر حجم السوق العالمية بـ 4.19 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 7.13 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.87٪ خلال الفترة المتوقعة.

كبار اللاعبين في الصناعة هم شركة Airbus Defense and Space (ألمانيا)، وSES (لوكسمبورغ)، وشركة Vaisat Inc. (الولايات المتحدة)، ومجموعة Thales (فرنسا)، وشركة Maxar Technologies Inc. (الولايات المتحدة)، وشركة Eutelsat Communication S.A. (فرنسا)، من بين شركات أخرى.

سيطرت أمريكا الشمالية على سوق الأقمار الصناعية GEO بحصة سوقية بلغت 32.23% في عام 2025.

يعد الطلب العالمي المتزايد على خدمات بث الاتصالات السلكية واللاسلكية ذات السعة العالية وخدمات النطاق العريض عاملاً رئيسياً يدفع نمو السوق.

التكلفة العالية المرتبطة بإطلاق وصيانة مجموعات الأقمار الصناعية قد تحد من توسع السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة