حجم سوق الأقمار الصناعية LEO، وحصتها وتحليل الصناعة، حسب النوع (صغير ومتوسط وكبير)، حسب التطبيق (الاتصالات ومراقبة الأرض والملاحة والبحث العلمي وغيرها)، حسب المستخدم النهائي (التجاري والعسكري والحكومي)، والتنبؤات الإقليمية، 2026-2034

حجم سوق LEO للأقمار الصناعية والتوقعات المستقبلية

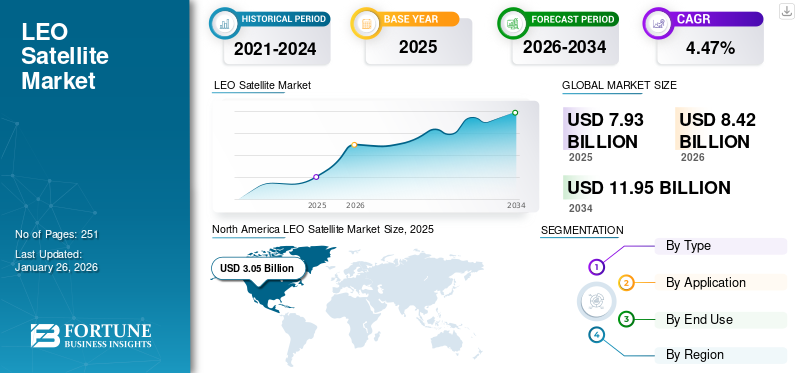

بلغت قيمة سوق الأقمار الصناعية العالمية LEO 15.16 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 17.26 مليار دولار أمريكي في عام 2026 إلى 42.59 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة.

يغطي سوق الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) الأقمار الصناعية الموضوعة على ارتفاع يصل إلى 2000 كيلومتر تقريبًا فوق الأرض للاتصالات ومراقبة الأرض ودعم الملاحة وخدمات البيانات الأخرى. يتم استخدامه للإنترنت واسع النطاق، والاستشعار عن بعد، والاتصال البحري والجوي، والاستجابة للكوارث، والمراقبة الدفاعية، حيث توفر أنظمة LEO زمن وصول منخفض وتغطية أوسع. ويتمثل المحرك الرئيسي في ارتفاع الطلب على الاتصال السريع في المناطق النائية والمحرومة، بالإضافة إلى توسيع خدمات الشبكات غير الأرضية.

ومن بين اللاعبين الرئيسيين شركة سبيس إكس، التي تنشر كوكبات ضخمة من النطاق العريض، وإيرباص، التي تبني منصات الأقمار الصناعية، وإيريديوم، ويوتيلسات، وبلانيت لابز بي بي سي، التي توفر الاتصالات العالمية وخدمات مراقبة الأرض.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأقمار الصناعية ليو

تنفيذ وتحديث شبكات LEO للبنية التحتية المعرفة بالبرمجيات والمترابطة والقائمة على المعايير ليكون اتجاهًا مهمًا للسوق

تتحول شبكات LEO من سعة الأقمار الصناعية البسيطة ذات الأنابيب المنحنية إلىبرمجة- بنية تحتية للشبكة محددة ومترابطة وقائمة على المعايير. خططت وكالة تطوير الفضاء الأمريكية لبناء أكثر من 300-500 قمر صناعي للأقمار الصناعية LEO لتوفير بيانات عسكرية مضمونة ومرنة ومنخفضة الكمون والاتصال على مستوى العالم.

يحدد معيار محطة الاتصالات البصرية الخاص بـ SDA أيضًا مواصفات قابلية التشغيل البيني للروابط الضوئية من الفضاء إلى الفضاء، ومن الفضاء إلى الجو، ومن الفضاء إلى البحر، ومن الفضاء إلى الأرض، مما يوضح كيف أصبحت الروابط المتقاطعة متطلبًا رسميًا للشبكة بدلاً من كونها وظيفة إضافية متميزة.

يهدف عقد إيرباص لعام 2024 لبناء أول 100 قمر صناعي لتمديد كوكبة LEO من Eutelsat OneWeb إلى ضمان استمرارية الخدمة وتحسينها اعتبارًا من أواخر عام 2026، مما يعزز التحرك نحو البنية التحتية لشبكة LEO المحسنة والقابلة للتكرار.

يعمل إطار الشبكة غير الأرضية 3GPP على جلب الأقمار الصناعية إلى المعايير الخلوية، بما في ذلك حالات استخدام الأقمار الصناعية LEO/MEO، مما يساعد شبكات الأقمار الصناعية على الاتصال بشكل طبيعي أكثر مع الأنظمة البيئية 5G/6G. ويدعم هذا الاتجاه زيادة قابلية التشغيل البيني، وتقليل احتكاك التكامل، وإمكانات تجوال أفضل، وزيادة قابلية التوسع من الأقمار الصناعية إلى جهاز وخدمات التنقل.

المصادر: طبقة النقل SDA؛ تيليسات لايت سبيد؛ ملحق إيرباص OneWeb؛ نظرة عامة على 3GPP NTN؛ كتيب ناسا / Telesat CSP.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الارتفاع في نطاق نشر الأقمار الصناعية وإطلاق محاولات لدفع نمو السوق

أقوى محرك نمو لسوق الأقمار الصناعية LEO هو نطاق النشر. لم يعد المشغلون يخططون لمركبات فضائية معزولة، بل يقومون ببناء شبكات قابلة للتجديد حيث يكون إيقاع الإطلاق وتصنيع الدفعات والإنتاج النهائي وأتمتة الجزء الأرضي مهمًا بقدر أهمية أداء الأقمار الصناعية.

علاوة على ذلك، يتم سحب السوق من خلال مجموعات النطاق العريض، وعمليات النشر المباشر للخلية، وطبقات النقل الدفاعية، وتنقل المؤسسات، وبرامج الاتصال السيادية. يؤدي هذا إلى تغيير منطق الإيرادات حيث تؤدي دورات الاستبدال والترقيات المستمرة للسعة وملحقات الكوكبة إلى إنشاء طلب متكرر على الخدمات القائمة على الأقمار الصناعية والحمولاتهوائياتوالدفع والبرمجيات والبوابات وخدمات الإطلاق.

أول 27 قمرًا صناعيًا لإنتاج كويبر من إنتاج أمازون، وعقد تمديد OneWeb الذي يضم 100 قمر صناعي من شركة إيرباص، وبرنامج Lightspeed من Telesat الذي يضم 198 قمرًا صناعيًا، وبنية طبقة النقل عبر الأقمار الصناعية التي تتراوح بين 300 إلى 500 من SDA، كلها تشير إلى نفس الاتجاه: لقد أصبح LEO سوقًا واسعة النطاق للبنية التحتية بدلاً من سوق الأقمار الصناعية المتخصصة.

علاوة على ذلك، تمتلك شركة Starlink التابعة لشركة SpaceX أكثر من 10300 قمرًا صناعيًا في المدار اعتبارًا من أبريل 2026، مع موافقات لما يصل إلى 42000 قمر صناعي، بينما أطلق مشروع Kuiper التابع لشركة Amazon (المعروف الآن باسم Leo) 231 قمرًا صناعيًا للإنتاج بعد مهام متعددة، مستهدفًا 3236 إجمالاً.

معايير الاتصالات وقواعد SCS تجعل الاتصال من القمر الصناعي إلى الجهاز متاحًا تجاريًا مما يدفع نمو السوق

لقد أدت معايير الاتصالات المتطورة وقواعد التغطية التكميلية من الفضاء (SCS) إلى فتح الجدوى التجارية لخدمات الأقمار الصناعية إلى الأجهزة، مما دفع نمو سوق الأقمار الصناعية في المدار الأرضي المنخفض. تسمح هذه التطورات التنظيمية للهواتف الذكية القياسية بالاتصال مباشرة بالأقمار الصناعية LEO بدون أجهزة متخصصة، مما يؤدي بسلاسة إلى توسيع الشبكات الأرضية إلى المناطق النائية والريفية والمعرضة للكوارث حيث لا تزال فجوات التغطية قائمة.

علاوة على ذلك، تعمل أطر SCS، التي ابتكرتها لجنة الاتصالات الفيدرالية (FCC)، على دمج وصلات الأقمار الصناعية مع نطاقات الطيف الخلوي، مما يمكّن المشغلين من تقديم تجارب "شبكة واحدة" موحدة تمزج بين 4G/5G مع الاتصال المداري. يزيل هذا التقييس العوائق التي تحول دون الدخول، مما يسمح لمقدمي خدمات LEO بتقديم خدمات صوتية ونصية وبيانات ذات زمن وصول منخفض كحلول احتياطية موثوقة، مما يعزز مرونة الشبكة للاستجابة لحالات الطوارئ ومراقبة إنترنت الأشياء والتطبيقات البحرية.

قيود السوق

الازدحام المداري لتقييد نمو السوق

ويعد الازدحام المداري العائق الهيكلي الرئيسي للسوق. تقدر وكالة الفضاء الأوروبية أن ما يقرب من 40 ألف جسم يتم تعقبه بواسطة شبكات المراقبة، حوالي 11 ألف منها عبارة عن حمولات نشطة، في حين يقدر عدد الأجسام الحطام التي يزيد حجمها عن 1 سم بأكثر من 1.2 مليون.

كما أنه يؤثر أيضًا على اقتصاديات الكوكبة من خلال التخطيط الإضافي للمناورة، واحتياطيات الوقود، وفحص الاقتران، وتخطيط الخروج من المدار، والتدقيق في التأمين، وترخيص الإطلاق، والامتثال لنهاية العمر الافتراضي. ومع امتلاء المدار الأرضي المنخفض بالأبراج التجارية، قد يواجه المشغلون قواعد أكثر صرامة بشأن موثوقية التخلص والسطوع وتنسيق الطيف وتجنب الاصطدام.

تثير هذه المتطلباتقمر صناعيتعقيد التصميم وتكلفة التشغيل، خاصة بالنسبة للشركات الصغيرة التي تحاول نشر مجموعات كبيرة. تعمل الهيئات التنظيمية أيضًا على تشديد القواعد حيث تطلب لجنة الاتصالات الفيدرالية (FCC) الآن من مشغلي الأقمار الصناعية في المدار الأرضي المنخفض التخلص من الأقمار الصناعية في غضون خمس سنوات بعد اكتمال المهمة، لتحل محل المبدأ التوجيهي القديم الذي دام 25 عامًا.

فرص السوق

تعمل خدمات الاتصال المباشر بالجهاز وإنترنت الأشياء والتنقل على توسيع فرص السوق

تخلق خدمات الاتصال المباشر بالجهاز وإنترنت الأشياء والتنقل مسارًا عمليًا للتوسع في السوق العالمية. يمكن لـ D2D تحويل المناطق الميتة المتنقلة إلى فرصة لخدمة الأقمار الصناعية؛ وتقوم إنترنت الأشياء بتوصيل أجهزة الاستشعار والأصول والآلات خارج التغطية الأرضية؛ ويدعم التنقل مستخدمي النقل البحري والطيران والسكك الحديدية والدفاع والاستجابة لحالات الطوارئ والطاقة والتعدين.

الفرصة جذابة لأن هؤلاء العملاء لا يحتاجون جميعًا إلى نفس الخدمة. يحتاج البعض إلى رسائل نصية ورسائل طوارئ، ويحتاج البعض الآخر إلى بيانات الآلة ذات النطاق الضيق، والبعض الآخر يحتاج إلى نطاق عريض عالي الإنتاجية على منصات متحركة. يتيح هذا التجزئة لمشغلي LEO تحقيق الدخل من فئات الحمولة النافعة المختلفة بدلاً من مطاردة نموذج واحد للنطاق العريض.

تظهر الأدلة الداعمة في النسخة التجريبية للمنطقة الميتة من T-Mobile/Starlink، وإطلاق BlueBird من AST SpaceMobile، واستراتيجية NB-IoT NTN القائمة على المعايير من Iridium، وطرح كوكبة إنترنت الأشياء المدعومة من Sateliot من بنك الاستثمار الأوروبي.

علاوة على ذلك، في عام 2024، اعتمدت لجنة الاتصالات الفيدرالية (FCC) أول إطار تغطية تكميلية من الفضاء في العالم، مما أدى إلى إنشاء مسار رسمي لمشغلي الأقمار الصناعية وشركات الاتصالات اللاسلكية لتوسيع تغطية الهاتف المحمول إلى المناطق التي لا توجد بها خدمة أرضية. وهذا يجعل القمر الصناعي إلىالهاتف الذكيفالاتصالية أكثر عملية من الناحية التجارية، وخاصة بالنسبة لرسائل الطوارئ، وتغطية الاستشعار عن بعد، والمناطق الريفية/المتنقلة الميتة.

تحديات السوق

مواقع البوابات المحدودة تخلق تحديًا في السوق

تخلق مواقع البوابات المحدودة تحديًا في السوق للمشغلين حيث يجب وضع البوابات في مكان تتمتع فيه بتوصيلات ألياف موثوقة وطقس مناسب وموافقة تنظيمية. عندما تكون مواقع البوابة نادرة، تصبح سعة الشبكة مركزة في أماكن قليلة، مما قد يؤدي إلى حدوث ازدحام وزيادة زمن الوصول وتقليل جودة الخدمة في المناطق النائية أو ذات الطلب المرتفع. كما أنه يزيد من تكاليف النشر حيث يحتاج المشغلون إلى مزيد من أعمال الاستحواذ على الموقع والربط البيني والتنسيق لتوسيع التغطية.

تحليل التجزئة

حسب النوع

استحوذت شريحة صغيرة على أكبر حصة في السوق نظرًا لفعاليتها من حيث التكلفة وخفة الحركة

على أساس النوع، يتم تصنيف السوق إلى صغيرة ومتوسطة وكبيرة.

استحوذ الجزء الصغير على أكبر حصة في سوق الأقمار الصناعية LEO، مدفوعًا بالفعالية من حيث التكلفة والتطور السريع وخفة الحركة وانخفاض تعقيد الإطلاق. غالبًا ما تستفيد الأقمار الصناعية الصغيرة من التقدم في التصغير واستخدام المكونات التجارية الجاهزة، مما يتيح دمج تقنيات الأقمار الصناعية المتطورة في شكل مضغوط وميسور التكلفة. تلعب كتلة الأقمار الصناعية دورًا حاسمًا في السوق، حيث تزن غالبية الأقمار الصناعية العاملة ما بين 100 إلى 500 كجم، مما يؤثر بشكل كبير على تكاليف الإطلاق واعتبارات التصميم.

ومن المتوقع أن يرتفع القطاع الكبير بمعدل نمو سنوي مركب قدره 8.3٪ خلال الفترة المتوقعة.

عن طريق التطبيق

حصل قطاع الاتصالات على الحصة الأكبر بسبب ارتفاع الطلب على الاتصال عالي السرعة

على أساس التطبيق، يتم تصنيف السوق إلى الاتصالات ومراقبة الأرض والملاحة والبحث العلمي وغيرها.

استحوذ قطاع الاتصالات على أكبر حصة في السوق بسبب الطلب المتزايد على الاتصالات المتنقلة والحاجة المتزايدة إلى اتصال إنترنت عالي السرعة لمشاركة المعلومات. الاتصالات الفضائية تمكن العالميةالاتصالات السلكية واللاسلكيةالأنظمة عن طريق نقل إشارات الصوت والفيديو والبيانات من وإلى موقع واحد أو عدة مواقع. وتقوم العديد من الشركات بتطوير ونشر الأقمار الصناعية للاتصالات، وهو ما من المتوقع أن يؤدي إلى زيادة نمو هذا القطاع. على سبيل المثال، في أغسطس 2024، أطلقت SpaceX بنجاح صاروخ ASBM-1 وASBM-2 Falcon 9 لمهمة النطاق العريض للأقمار الصناعية في القطب الشمالي (ASBM). تم تصميم الأقمار الصناعية لتوفير اتصال النطاق العريض لاتصالات الأقمار الصناعية العسكرية في المنطقة القطبية الشمالية. تتمتع الأقمار الصناعية ذات المدار الأرضي المنخفض بموقع استراتيجي يمكنها من توفير خدمات اتصالات ذات زمن وصول منخفض.

من المتوقع أن يرتفع قطاع مراقبة الأرض بمعدل نمو سنوي مركب مرتفع يبلغ 12.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

استحوذ القطاع التجاري على الحصة الأكبر بسبب التوسع في استخدام الأقمار الصناعية وتطبيقها في مختلف الصناعات

على أساس المستخدم النهائي، يتم تصنيف السوق إلى تجاري وحكومي وعسكري.

استحوذ القطاع التجاري على الحصة الأكبر في السوق بسبب توسع تطبيقات الأقمار الصناعية في مجالات مثل التنبؤ بالطقس ومراقبة الغابات ومراقبة الأرض والاتصال بإنترنت الأشياء وغيرها. علاوة على ذلك، فإن شركات مثل SpaceX وOneWeb وAmazon's Project Kuiper وTelesat تستثمر بشكل متزايد في نشر الأقمار الصناعية التجارية في المدار الأرضي المنخفض.

ومن المتوقع أن يرتفع القطاع الحكومي والعسكري بمعدل نمو سنوي مركب قدره 11.7٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق ليو للأقمار الصناعية

يتم تقسيم السوق العالمية على أساس المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America LEO Satellite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 4.94 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 5.80 مليار دولار أمريكي. ويعود هذا النمو إلى الاستثمارات الضخمة في أنظمة الأقمار الصناعية LEO لتعزيز الأمن القومي ومراقبة الحدود وقدرات تتبع الصواريخ.

على سبيل المثال، في يوليو 2024، أعلنت أمازون أنها قامت بتسريع إنتاج واختبارالأقمار الصناعية الصغيرةلكوكبة مشروع كويبر في مصنعها في كيركلاند بولاية واشنطن، حيث من المقرر تصنيع أكثر من 3000 قمر صناعي على ارتفاع 16000 متر مربع.2المنشأة على مدى عدة سنوات.

سوق الأقمار الصناعية LEO في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 5.37 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 11.9٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. يعمل التكامل الرأسي عبر التصنيع والإطلاق والعمليات على تعزيز الوضع التنافسي. ويتركز الطلب في تطبيقات الاتصالات والأمن. توفر العقود الحكومية واستثمارات القطاع الخاص تدفقات إيرادات مستقرة، مما يدعم التوسع المستمر والريادة التكنولوجية داخل السوق.

آسيا والمحيط الهادئ

في عام 2025، أنتجت منطقة آسيا والمحيط الهادئ 4.83 مليار دولار أمريكي، مما ساهم بمعدل نمو سنوي مركب قدره 12.6٪ خلال الفترة المتوقعة، ومن المتوقع أن ينمو إلى 5.53 مليار دولار أمريكي في عام 2026. ويعود هذا النمو إلى التقدم التكنولوجي في تكنولوجيا رحلات الفضاء والاستكشاف. ومن المتوقع أن يعود التوسع في مجموعات المدار الأرضي المنخفض وزيادة عمليات إطلاق الأقمار الصناعية والصواريخ ذات الأسعار المعقولة بالنفع على سوق المنطقة. وتشهد المنطقة أيضًا تقدمًا مستمرًا في تطوير تكنولوجيا الإطلاق المفيدة لسوق تقنيات وخدمات الفضاء. على سبيل المثال، في أغسطس 2024، أعلنت الصين عن خطط لإطلاق الدفعة الأولى من الأقمار الصناعية LEO لمجموعتها الضخمة التابعة لمكتب الاستطلاع الوطني (NRO). ووقعت الشركة عقدا بقيمة 1.8 مليار دولار مع الوكالة في عام 2021 لتطوير وإطلاق الأقمار الصناعية. تعد الشركة الصينية لعلوم وتكنولوجيا الفضاء (CASC) لاعبًا رئيسيًا في السوق، حيث تساهم في التقدم في تكنولوجيا الأقمار الصناعية وتطوير البنية التحتية للاتصال العالمي.

سوق الأقمار الصناعية LEO في اليابان

ومن المتوقع أن يكون سوق اليابان واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 1.21 مليار دولار أمريكي. يعتمد سوق اليابان على القدرات التكنولوجية المتقدمة وزيادة الاستثمار في البنية التحتية الفضائية. يتركز الطلب على الاتصالات ومراقبة الأرضالتطبيقات. التعاون بين الوكالات الحكومية والشركات الخاصة يدعم الابتكار. تؤكد الدولة على الأنظمة عالية الأداء والموثوقية، مما يساهم في النمو المطرد والحفاظ على مكانتها كمشارك رئيسي في السوق.

سوق الأقمار الصناعية LEO في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 1.65 مليار دولار أمريكي. وتبرز الصين كلاعب رئيسي، مدعومة بالدعم الحكومي القوي والتوسع السريع في مجموعات الأقمار الصناعية. تتيح قدرات التصنيع المحلية النشر على نطاق واسع وبتكاليف تنافسية. يمتد الطلب إلى تطبيقات الاتصالات والمراقبة والملاحة. إن التركيز الاستراتيجي للبلاد على تطوير تكنولوجيا الفضاء يدعم زيادة حصتها في السوق ويضعها كمساهم رئيسي في نمو السوق العالمية.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 3.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل معدل نمو سنوي مركب قدره 12.0% خلال فترة الدراسة، ومن المتوقع أن تصل إلى 4.00 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا ملحوظًا طوال فترة التوقعات، ويُعزى ذلك إلى زيادة نشر مجموعات كوكبة المدار الأرضي المنخفض التي تهدف إلى تحسينالإنترنت عبر الأقمار الصناعيةالجودة وتوسيع الخدمات. من المتوقع أن تنمو صناعة LEO بشكل كبير حيث أن العديد من المؤسسات تستثمر بالفعل بكثافة في تكنولوجيا وتطبيقات LEO. تسلط مثل هذه التطورات الضوء على أن الصناعة تعمل بنشاط على تطوير هذه التكنولوجيا القوية والناشئة التي ستساهم في الاتصال العالمي الحقيقي. على سبيل المثال، في عام 2023، وافق البرلمان الأوروبي على تمويل بقيمة 2.6 مليار دولار أمريكي لكوكبة IRIS2 الجديدة. يسلط هذا القرار الضوء على الأهمية والإمكانات المتزايدة لتكنولوجيا الأقمار الصناعية LEO في الاتصالات والاتصال العالمي.

سوق الأقمار الصناعية LEO في ألمانيا

ومن المتوقع أن يكون سوق ألمانيا إحدى المناطق المتنامية في أوروبا، حيث يقدر حجم السوق في عام 2026 بحوالي 1.56 مليار دولار أمريكي. تلعب ألمانيا دورًا مهمًا في السوق الأوروبية من خلال القدرات الهندسية القوية والمشاركة الصناعية. ويرتبط الطلب بمشاريع مراقبة الأرض والاتصالات المدعومة بالاستثمارات العامة والخاصة. إن تركيز الدولة على الهندسة الدقيقة والابتكار يدعم تطوير النظام. ولا تزال مساهمتها ثابتة، مدفوعة بالمشاركة في مبادرات الفضاء الإقليمية والتقدم التكنولوجي.

سوق الأقمار الصناعية في المملكة المتحدة

ومن المتوقع أن يكون سوق المملكة المتحدة واحدًا من أكبر الأسواق في أوروبا، حيث يقدر حجم السوق في عام 2026 بحوالي 0.88 مليار دولار أمريكي. يتم دعم سوق المملكة المتحدة من خلال توسيع مبادرات قطاع الفضاء والاستثمار فيهالاتصالات عبر الأقمار الصناعيةبنية تحتية. الطلب مدفوع من قبل كل من المشغلين التجاريين والبرامج الحكومية التي تركز على الاتصال والدفاع. وتشجع البيئة التنظيمية في البلاد الابتكار ومشاركة القطاع الخاص. ويدعم الاستثمار المستمر في تقنيات الفضاء النمو المطرد ويعزز مكانتها داخل السوق الأوروبية الأوسع.

بقية العالم

وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تقدم أمريكا اللاتينية فرصًا ناشئة داخل السوق، مدفوعة بفجوات الاتصال والبنية التحتية الأرضية المحدودة. يعتمد سوق الشرق الأوسط وأفريقيا على الطلب على الاتصال والاستثمارات الإستراتيجية في البنية التحتية للاتصالات.

سوق الأقمار الصناعية LEO في الشرق الأوسط وأفريقيا

من المقرر أن يصل السوق إلى تقييم 0.70 مليار في عام 2026.

سوق الأقمار الصناعية LEO في أمريكا اللاتينية

ومن المقرر أن يصل السوق إلى تقييم قدره 0.44 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على تطوير المنتجات المتقدمة تقنيًا واستراتيجيات الاستحواذ لدفع النمو

يعطي اللاعبون البارزون في السوق الأولوية للنهوض بعروض منتجاتهم. يعد تطوير مجموعة متنوعة من الحلول وزيادة الاستثمار في البحث والتطوير من العوامل الرئيسية التي تساهم في هيمنة هؤلاء اللاعبين على السوق. وفي هذه الصناعة، يتبنى اللاعبون الرئيسيون استراتيجيات النمو العضوي وغير العضوي، بما في ذلك عمليات الدمج والاستحواذ وإدخال منتجات جديدة، للحفاظ على قدرتهم التنافسية. ويستثمر اللاعبون الرئيسيون أيضًا بكثافة في بناء شبكات ساتلية كبيرة لتوفير الاتصال العالمي.

قائمة الشركات الرئيسية العاملة في مجال الأقمار الصناعية LEO الواردة في التقرير

- سبيس اكس (الولايات المتحدة)

- إيرباص إس إي(هولندا)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان لأنظمة الفضاء(نحن.)

- يورك لأنظمة الفضاء (الولايات المتحدة)

- مساحة نجمة داود الحمراء(كندا)

- أنظمة الفضاء مختبر الصواريخ(نحن.)

- شركة ميلينيوم لأنظمة الفضاء (الولايات المتحدة)

- كوم إنك (الولايات المتحدة)

- يوتلسات (فرنسا)

- شركة إيريديوم للاتصالات (الولايات المتحدة)

- شركة جلوبال ستار (الولايات المتحدة)

- Planet Labs PBC (الولايات المتحدة)

- شركة سباير جلوبال (الولايات المتحدة)

- شركة مبادرة ساتريك المحدودة (كوريا الجنوبية)

- شركة نارا لتكنولوجيا الفضاء (كوريا الجنوبية)

- كوريا لصناعات الفضاء الجوي (كوريا الجنوبية)

- شركة TelePIX المحدودة (كوريا الجنوبية)

- شركة هانوا سيستمز المحدودة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- مارس 2026:استحوذت يورك على شركة Orbion Space Technology، مما جلب قدرة الدفع الكهربائي المثبتة للطيران إلى سلسلة توريد المركبات الفضائية الأوسع الخاصة بها. تعمل عملية الاستحواذ على تعزيز سلسلة التوريد في يورك من خلال تقريب قدرة الدفع الكهربائي من قاعدة تصنيع الأقمار الصناعية الخاصة بها.

- يناير 2026:منحت شركة Eutelsat شركة Airbus Defense and Space عقدًا لبناء 340 قمرًا صناعيًا إضافيًا من نوع OneWeb ذات المدار الأرضي المنخفض (LEO). طلبت يوتلسات 440 مركبة فضائية إجمالاً، بما في ذلك 100 قمر صناعي من الدفعة السابقة التي تم الحصول عليها في ديسمبر 2024. وستستمر كوكبة OneWeb في العمل بفضل هذه الأقمار الصناعية الجديدة.

- أغسطس 2025:تم تسليم 21 قمرًا صناعيًا للاتصالات إلى وكالة تطوير الفضاء (SDA)، وفقًا لشركة York Space Systems. من خلال توصيل أجهزة الاستشعار على الفور بالرماة، ستكون هذه أول طيور غير نموذجية تابعة لوكالة تطوير الفضاء (SDA) تدعمهاالقمر الصناعي العسكري

- أبريل 2025:أكملت شركة Millennium مراجعة التصميم النقدي لـ FOO Fighter في غضون 10 أشهر فقط بعد الحصول على الإذن بالمضي قدمًا. سلطت سرعة دورة التصميم الضوء على نضج بنية الأقمار الصناعية الصغيرة وقدرتها على دعم جداول الإرسال الميدانية السريعة لبرامج كوكبة المدار الأرضي المنخفض.

- مارس 2025:أكملت Rocket Lab الإطلاق النهائي لحملة نشر كوكبة Kinéis IoT، حيث وضعت 25 قمرًا صناعيًا في المدار في أقل من عام. على الرغم من أن هذا برنامج إطلاق، إلا أنه يوضح مصداقية نشر كوكبة LEO.

تغطية التقرير

يقدم تقرير سوق الأقمار الصناعية LEO تحليلاً مفصلاً للقطاع، مع التركيز على الجوانب المهمة مثل اللاعبين الرئيسيين والنوع والتطبيق والمستخدم النهائي، والقطاعات اعتمادًا على المناطق المختلفة. علاوة على ذلك، يقدم تقرير البحث رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب قدره 12.0% من 2026 إلى 2034 |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 15.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42.59 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 12.0٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

حسب النوع، قاد القطاع الصغير السوق نظرًا لمزاياه مثل كفاءة التكلفة وخفة الحركة والاكتناز.

حصلت أمريكا الشمالية على أعلى حصة من السوق.

الارتفاع في نطاق نشر الأقمار الصناعية ومحاولات الإطلاق لدفع نمو السوق.

تعد شركات SpaceX (الولايات المتحدة)، وAirbus SE (هولندا)، وEutelsat (فرنسا)، وPlanet Labs PBC (الولايات المتحدة) من اللاعبين الرئيسيين في السوق العالمية.

خدمات مباشرة إلى الجهاز وإنترنت الأشياء والتنقل لتوسيع فرص السوق.

- 2021-2034

- 2025

- 2021-2024

- 270

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة