حجم سوق الأقمار الصناعية المتوسطة والكبيرة، والحصة، وتحليل الصناعة، حسب المدار (LEO، MEO، GEO، وغيرها)، حسب التطبيق (رصد الأرض، الملاحة وتحديد المواقع العالمية، الاتصالات، وغيرها)، حسب المستخدم النهائي (التجاري والحكومي والعسكري)، حسب الحمولة (حتى 5000 كجم، 5000 إلى 1000 كجم، وأكثر من 1000 كجم)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

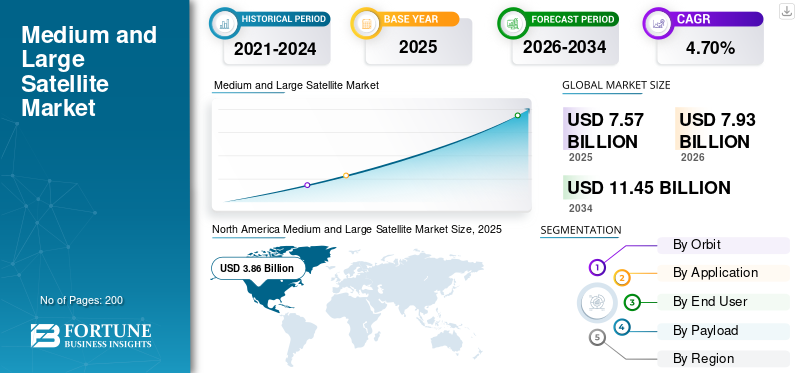

تم تقييم حجم سوق الأقمار الصناعية العالمية المتوسطة والكبيرة بالدولار الأمريكي7.57مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي7.93مليار دولار في عام 202611.45مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأقمار الصناعية المتوسطة والكبيرة بحصة سوقية تبلغ50.91%في عام 2025.

الأقمار الصناعية المتوسطة والكبيرة تزن أكثر من 1000 كجم، شاملة جميع أنواع الحمولات. تم تصميم الأقمار الصناعية المتوسطة لأداء مهام مثل توفير خدمات الاتصالات والمراقبة والملاحة واتصال البيانات ذات النطاق الترددي العالي لمقدمي الخدمات والوكالات الحكومية والمؤسسات التجارية وغيرها. يتم وضع هذه الأقمار الصناعية في مدار أرضي متوسط (MEO)، أو مدار أرضي منخفض (LEO)، أو مدار ثابت بالنسبة إلى الأرض (GEO). وقد أدى الارتفاع الكبير في الطلب على الأقمار الصناعية المتوسطة والكبيرة في السنوات الأخيرة إلى تسهيل قيام الشركات المصنعة للأقمار الصناعية بالاستثمار في تصميم وتطوير الأقمار الصناعية المتقدمة تكنولوجياً.

تُستخدم الأقمار الصناعية الكبيرة عادةً في المهام المعقدة التي تتطلب إمكانات واسعة مثل البحث العلمي المتقدم والاتصالات العالمية واستكشاف الفضاء السحيق والمراقبة العسكرية وغيرها. تحمل هذه الأقمار الصناعية مجموعة متنوعة من الأدوات وأجهزة الاستشعار ويتم وضعها في مدارات أعلى مثل المدار الأرضي المستقر أو ما بعده. زاد نمو السوق العالمية خلال الفترة المتوقعة بسبب الطلب المتزايد على الخدمات الفضائية في مجالات الاتصالات والملاحة والاستشعار عن بعد لاستكشاف الأرض والفضاء السحيق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الأقمار الصناعية العالمية المتوسطة والكبيرة

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي7.57مليار

- حجم السوق 2026: دولار أمريكي7.93مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي11.45مليار

- معدل النمو السنوي المركب: 4.7% خلال الأعوام 2026-2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على السوق بـ50.91%حصة الولايات المتحدة في عام 2025، مدفوعة بإطلاق الأقمار الصناعية على نطاق واسع، والإنفاق الحكومي الأمريكي الكبير على برامج الدفاع والفضاء، ووجود لاعبين رئيسيين مثل لوكهيد مارتن، وبوينج، ونورثروب جرومان.

- ومن حيث المدار، استحوذت الأقمار الصناعية في المدار الأرضي المنخفض على الحصة الأكبر نظرًا لملاءمتها لاتصالات البيانات في الوقت الفعلي ومهام مراقبة الأرض، والتي تتطلب زمن وصول منخفض وتغطية متكررة.

أبرز المعالم القطرية:

- الولايات المتحدة: يؤدي توسيع أقمار الاستطلاع العسكرية، وزيادة التمويل لقوة الفضاء الأمريكية (15.4 مليار دولار أمريكي في عام 2021)، ومشاريع الأقمار الصناعية الجارية التي تقودها الدفاعات إلى دفع نمو السوق.

- الصين: يؤدي الإنفاق المرتفع على برامج الفضاء، بدعم من مبادرة الحزام والطريق، إلى تعزيز إطلاق الأقمار الصناعية للملاحة ومراقبة الأرض.

- الهند: تعمل منظمة أبحاث الفضاء الهندية (ISRO) على تسريع عمليات الإطلاق مثل NavIC (NVS-1) لتعزيز قدرات الملاحة والاتصالات المحلية.

- أوروبا: تعمل دول مثل فرنسا وألمانيا والمملكة المتحدة على توسيع نطاق الاستثمارات في الأقمار الصناعية لرصد المناخ ومهام المراقبة العسكرية المتوافقة مع أهداف الصفقة الخضراء الأوروبية.

تأثير الحرب بين روسيا وأوكرانيا

أثرت الحرب الروسية الأوكرانية سلبًا على السوق بسبب المخاوف الأمنية لمشغلي الأقمار الصناعية

لقد تعطلت الحرب الروسية الأوكرانيةالاتصالات عبر الأقمار الصناعية (SATCOM)البنية التحتية سلبا. بسبب الحرب، تضررت محطات الأقمار الصناعية الأرضية والهوائيات وغيرها من المرافق في بعض المناطق المتضررة. علاوة على ذلك، يثير الصراع مخاوف أمنية لمشغلي الأقمار الصناعية المعنيين. قد تكون الأقمار الصناعية الكبيرة الموجودة في المدار معرضة للخطر بسبب التهديد المحتمل من الأسلحة المضادة للأقمار الصناعية. خلقت الحرب أيضًا توترًا بشأن مشاريع الفضاء التعاونية، والبعثات الفضائية المشتركة، وغيرها. وفي مارس/آذار 2023، سيطرت كازاخستان على موقع إطلاق فياتيريك في قاعدة بايكونور الفضائية، وهو أهم موقع إطلاق في روسيا منذ عام 1955. واستولت حكومة كاكاجى على الأصول الروسية من مركز استخدام البنية التحتية الفضائية الأرضية (تسينكي)، التابع لوكالة روسكوزموس. كما سيمنع المسؤولين الروس من مغادرة البلاد أو تصفية أصول روسكوزموس. وهذا الحادث هو مثال آخر على الأضرار الجانبية التي لحقت ببرنامج الفضاء الروسي من الحرب في أوكرانيا.

أحدث اتجاهات سوق الأقمار الصناعية المتوسطة والكبيرة

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قد يؤدي تطوير مكونات الأقمار الصناعية خفيفة الوزن المطبوعة ثلاثية الأبعاد إلى تحسين الكفاءة الإجمالية لأنظمة دفع الأقمار الصناعية

يمكن أن يؤدي استخدام الأجزاء المطبوعة ثلاثية الأبعاد في الأقمار الصناعية إلى تقليل تكاليفها الإجمالية. تشتمل المكونات المصنعة باستخدام تقنية الطباعة ثلاثية الأبعاد على ميزات مادية مثل خصائص الوزن الخفيف، والقدرة على العمل تحت درجات حرارة عالية، والموثوقية العالية، والتوافق، والقوة العالية.

يمكن أن تساعد هذه الخصائص في توفير تكاليف التصنيع الضخمة. علاوة على ذلك، تستخدم صناعة الطيران والدفاع الأجزاء المطبوعة ثلاثية الأبعاد لتطبيقات مختلفة. يمكن أن يسهل نمو صناعة الفضاء حيث يمكن شراء العديد من الأنظمة الفرعية من هذه الشركات بتكلفة منخفضة.

- شهدت أمريكا الشمالية نموًا في سوق الأقمار الصناعية المتوسطة والكبيرة من 6.23 مليار دولار أمريكي في عام 2021 إلى 3.36 مليار دولار أمريكي في عام 2022.

تستخدم شركة Airbus Defense and Space التكنولوجيا القائمة على EOS لتصنيع مكونات الأقمار الصناعية. تدعي الشركة أن استخدام الأجزاء المطبوعة ثلاثية الأبعاد يوفر حوالي 20٪ من تكلفة المنتج. هذه العوامل يمكن أن تحسن الكفاءة الشاملة للسوق.

العوامل الدافعة

زيادة الطلب على تطبيقات الاستطلاع والاتصالات العسكرية لدفع نمو السوق

في السنوات القليلة الماضية، كان الطلب على الأقمار الصناعية لتطبيقات الاتصالات والاستطلاع العسكري فائضًا. تؤكد الحكومات ووكالات الفضاء ووكالات الدفاع ومقاولو الدفاع الخاص والجهات الفاعلة في صناعة الفضاء الخاصة على تعزيز قدرات شبكة الاتصالات لتطبيقات الاستطلاع العامة والعسكرية مثل تطبيقات الاستخبارات والمراقبة والأهداف والحصول على البيانات.

في سبتمبر 2021، أعلنت شركة Hanwha Systems وLIG Nex1 أنهما حصلتا على عقود بقيمة 307 مليون دولار أمريكي من إدارة برنامج الاستحواذ الدفاعي (DAPA) في كوريا الجنوبية المرتبطة بـ ANASIS-II، وهو أول نظام مخصص في البلاد.الاتصالات العسكريةقمر صناعي.

ويستثمر اللاعبون الرئيسيون، مثل بوينج وإيرباص ساس، في مبادرات البحث والتطوير للتأكيد على توسيع شبكة الأقمار الصناعية وتحسين قدرات الأقمار الصناعية. ومن المتوقع أن تؤدي هذه التطورات إلى دفع نمو السوق خلال فترة الدراسة.

علاوة على ذلك، فإن الزيادة في الإنفاق الدفاعي في الولايات المتحدة والهند والصين وغيرها من البلدان الآسيوية والأوروبية وزيادة الإنفاق على أساس سنوي على التكنولوجيا المتقدمة القائمة على الأقمار الصناعية لتغطية جميع أنحاء العالم من شأنها أن توفر قدرات الاستخبارات والمراقبة والاستطلاع التي توفر معلومات استخباراتية دقيقة ومتماسكة وعالية الدقة للمهام الحرجة. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع نمو السوق خلال الفترة المتوقعة.

وفي عام 2021، تم تمويل قوة الفضاء الأمريكية بمبلغ 15.4 مليار دولار أمريكي من ميزانية الدفاع البالغة 704 مليار دولار أمريكي. تأسست قوة الفضاء الأمريكية في ديسمبر 2020 كخدمة مستقلة تابعة لوزارة القوات الجوية.

زيادة فائدة التصوير عبر الأقمار الصناعية للأمن الداخلي والدفاع لتعزيز نمو السوق

لقد أثرت التهديدات والمخاوف الأمنية المتزايدة على الحكومات في جميع أنحاء العالم لزيادة فائدة تكنولوجيا التصوير عبر الأقمار الصناعية منذ بداية الحرب الباردة، ولا تزال بمثابة قوة مضاعفة في تطبيقات الدفاع والأمن الداخلي. في الآونة الأخيرة، قامت الحكومات ووكالات الدفاع والصناعات بالاستثمار بكثافة في المشاريع المتوسطة والكبيرةالأقمار الصناعية العسكريةبسبب الطلب الكبير على تطبيقاتها الدفاعية. سيؤدي هذا التطور إلى دفع نمو سوق الأقمار الصناعية المتوسطة والكبيرة خلال السنوات التالية.

وفي أبريل 2021، كشفت شركة لوكهيد مارتن النقاب عن سلسلة جديدة تمامًا من الأقمار الصناعية متوسطة الحجم أو المتوسطة للمراقبة العسكرية الفضائية من خلال تكنولوجيا التصوير عبر الأقمار الصناعية. ستكون الحافلة الفضائية العسكرية متوسطة الحجم قابلة للتشغيل المتبادل مع أنظمة الأسلحة العسكرية والأمنية الداخلية مثل أنظمة الدفاع الجوي والطائرات المقاتلة ووكالات الاستخبارات. وستكون الأقمار الصناعية متوسطة الحجم بديلاً لمنصات التصوير الجوي مثل الطائرات بدون طيار أو الطائرات المقاتلة. ومن المتوقع أن يؤدي هذا التطور إلى دفع نمو السوق.

يعمل التصوير عبر الأقمار الصناعية على زيادة البرامج الأمنية إلى الحد الأقصى، مما يمكّن الحكومات المحلية من تقييم وفهم كيفية تطوير برامج لإنقاذ الأرواح وحماية الممتلكات وتعزيز الاستقرار الاقتصادي المستقبلي لمجتمعاتها بشكل أفضل. وبالتالي فإن اعتماد الجهات الحكومية وعلى تقنيات الأقمار الصناعية الحديثة سيؤدي إلى أرقام نمو أعلى في المستقبل القريب.

في أبريل 2021، أطلقت United Launch Alliance صاروخها Delta 4-Heavy ليدور حول قمر تجسس حكومي أمريكي مصنف لمكتب الاستطلاع الوطني من قاعدة فاندنبرغ الجوية. سيتم استخدام القمر الصناعي في مهام ISR العسكرية وكذلك الأمن الداخلي من قبل مجتمع الاستخبارات الأمريكي.

العوامل المقيدة

التكلفة العالية المتعلقة بمكونات الأقمار الصناعية وتركيبها تعيق نمو السوق

تتطلب الأنظمة الفضائية والبنية التحتية للأقمار الصناعية المتوسطة والكبيرة مجموعة من المكونات لتوصيل الإشارات والاتصالات وحلول التصوير وغيرها من الحلول التي تعزز قدرات الأقمار الصناعية. منذ ظهور الميكرو والنانو والأقمار الصناعية الصغيرةأصبحت مكونات الأقمار الصناعية التقليدية للأقمار الصناعية المتوسطة والكبيرة أكثر تكلفة من ذي قبل، لأنها تتطلب أيضًا المزيد من البنية التحتية الفضائية مثل محطات المراقبة الأرضية والمكونات المرتبطة بها. ومن المتوقع أن يعيق هذا التطور نمو السوق. ومع ذلك، هناك حاجة إلى تكلفة عالية جدًا لمحطات الشبكات الفضائية الجديدة أو البنية التحتية الفضائية ذات الصلة. من المتوقع أن تؤدي هذه الاستثمارات الأولية العالية في البنية التحتية الفضائية مع مكونات الأقمار الصناعية ومنشآتها على متن القمر الصناعي وعلى المحطات الأرضية إلى تقييد نمو السوق.

وفقًا لمكتب الأمم المتحدة لشؤون الفضاء الخارجي (UNOOSA)، شهدت التكلفة العالية ذات الصلة بمكونات الأقمار الصناعية ومنشآتها اتجاهات انخفاضية في البلدان النامية في جميع أنحاء العالم، حيث يمكن أن يتأخر شراء مكونات الأقمار الصناعية وتركيبها بسبب الوباء المستمر في جميع أنحاء العالم. وقد يؤدي تصاعد التكاليف ذات الصلة بسبب تأخير إطلاق أو توريد المكونات الحيوية للمهمة بالنسبة للسواتل الكبيرة أو المتوسطة إلى تراكم الديون على البلدان النامية في صناعة الفضاء.

وقد أدى هذا التطور إلى دفع سوق الأقمار الصناعية الصغيرة والنانوية وأعاق نمو السوق.

تحليل التجزئة

بواسطة تحليل المدار

قطاع LEO سيهيمن على السوق بسبب العدد الكبير من المهام التي تستهدف LEO

حسب المدار، يتم تقسيم السوق إلى LEO، MEO، GEO وغيرها. يهيمن قطاع LEO على السوق ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب بسبب نمو صناعة السياحة. مدار LEO هو الأقرب إلى الأرض وهو مهم للتطبيقات التي تتطلب بيانات في الوقت الحقيقي للاتصالات ورصد الأرض وغيرها. ونتيجة لذلك، هناك عدد كبير من المهام التي تستهدف المدار الأرضي المنخفض وهو سبب رئيسي للنمو القطاعي خلال فترة الدراسة.

يمتلك قطاع GEO ثاني أكبر حصة خلال فترة التنبؤ. يدور القمر الصناعي المستقر بالنسبة إلى الأرض حول الأرض بنفس سرعة دوران الأرض. لذلك، يكون القمر الصناعي دائمًا في نفس المكان على الأرض. ونتيجة لذلك، يعتبر مدار GEO مثاليًا للتطبيقات الساتلية التي تتطلب اتصالات مستمرة أو اتصالات إذاعية.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع مراقبة الأرض يتصدر السوق بسبب ارتفاع أنشطة المراقبة البيئية

حسب التطبيق، يتم تقسيم السوق إلى مراقبة الأرض والملاحة وتحديد المواقع العالمية والاتصالات وغيرها. سيطر قطاع مراقبة الأرض على السوق في عام 2022 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. وقد تزايدت الزيادة في إطلاق الأقمار الصناعية لرصد الأرض بسبب المخاوف المتزايدة بشأن تغير البيئة والمناخ. تساعد بيانات رصد الأرض العلماء وواضعي السياسات على تطوير استراتيجيات للحد من تأثير تغير المناخ.

- من المتوقع أن يمتلك قطاع الملاحة وتحديد المواقع العالمية والاتصالات حصة 6.36٪ في عام 2022.

ومن المتوقع أن يشهد قطاع الاتصالات نمواً كبيراً خلال فترة الدراسة بسبب ارتفاع الطلب على خدمات البث والبيانات في الوقت الحقيقي من قبل مختلف أصحاب المصلحة والشركات مما يؤدي إلى زيادة الطلب على الأقمار الصناعية المتوسطة والكبيرة.

عن طريق تحليل المستخدم النهائي

القطاع العسكري سيهيمن بسبب التكلفة العالية والميزات المحسنة

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى تجاري وحكومي وعسكري. من المتوقع أن يهيمن القطاع العسكري على السوق بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعود هذا الارتفاع إلى الميزات المحسنة والتكلفة العالية مقارنة بالأقمار الصناعية الحكومية والتجارية.

ومن المتوقع أن ينمو القطاع الحكومي بشكل ملحوظ خلال فترة التوقعات. ويرجع هذا النمو إلى الزيادة في الميزانية الحكومية المخصصة للبعثات الفضائية التي تستهدف خدمات الاتصالات والبث. هناك عامل آخر يدفع توسع الصناعة وهو زيادة قدرات استكشاف الفضاء من قبل مختلف البلدان التي تساهم في نمو السوق.

عن طريق تحليل الحمولة

فئة يصل وزنها إلى 5000 كجم ستهيمن على السوق بسبب الطلب المتزايد على المكونات الفعالة والمصغرة

حسب الحمولة، يتم تقسيم السوق إلى ما يصل إلى 5000 كجم، ومن 5000 إلى 10000 كجم، وما فوق 10000 كجم. سيطر القطاع الذي يصل وزنه إلى 5000 كجم على السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب أعلى طوال الفترة المتوقعة. ويرجع ذلك إلى ارتفاع التقدم التكنولوجي لتقليل الوزن الإجمالي بمكونات مصغرة تمكن من بناء قمر صناعي بتكلفة منخفضة.

سيشهد الجزء الذي يبلغ وزنه 10000 كجم أعلاه نموًا كبيرًا خلال فترة التوقعات. إن الحاجة إلى أقمار صناعية كبيرة مدفوعة بالطلب المتزايد على التصوير عالي الدقة وتحسين جمع البيانات والتغطية الموسعة.

التحليل الإقليمي

North America Medium and Large Satellite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. تم تقييم سوق أمريكا الشمالية بالدولار الأمريكي3.86مليار دولار في عام 2025. إن الطلب المتزايد على إطلاق الأقمار الصناعية إلى جانب زيادة الإنفاق على قطاع الفضاء من قبل الحكومة الأمريكية ووجود لاعبين رئيسيين مثل شركة لوكهيد مارتن، ونورثروب جرومان، وL3Harris Technologies، Inc.، وبوينج، وغيرها يدفع نمو السوق في جميع أنحاء المنطقة.

أوروبا

ومن المتوقع أن ينمو سوق أوروبا بشكل ملحوظ خلال الفترة المتوقعة. يدعم الإنفاق المتزايد على مهام استكشاف الفضاء من المملكة المتحدة وألمانيا وفرنسا ودول أوروبية أخرى نمو السوق في جميع أنحاء أوروبا في المستقبل القريب. وفي فبراير 2021، أطلقت روسيا أول قمر صناعي لرصد القطب الشمالي، وهو القمر الصناعي Arktika-M. وهو مصمم لرصد المناخ والبيئة في منطقة القطب الشمالي.

آسيا والمحيط الهادئ

ومن المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ بأسرع معدل. إن الإنفاق المتزايد من حكومات الصين والهند واليابان على قطاع الفضاء يدفع السوق عبر منطقة آسيا والمحيط الهادئ. وفي مايو 2023، أجرت منظمة أبحاث الفضاء الهندية إطلاقها الخامس لعام 2023، حيث رفعت قمرًا صناعيًا يبلغ وزنه 2232 كيلوغرامًا وهو جزء من سلسلة NavIC. تم إطلاق NVS-1 على متن طائرة GSLV F12 من مركز ساتيش داوان الفضائي، سريهاريكوتا. NVS-1 هو أول قمر صناعي من الجيل التالي لـ NavIC مصمم لتحسين قدرات الملاحة في البلاد. تم تطوير النظام في ضوء الاحتياجات المتزايدة لقطاع الطيران المدني المحلي لتحسين تحديد المواقع والملاحة والجدولة.

أمريكا اللاتينية

ستشهد أمريكا اللاتينية نموًا كبيرًا خلال فترة التوقعات. ويعد ارتفاع برامج الفضاء في المنطقة هو العامل الدافع الرئيسي للسوق. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع أنشطة الإطلاق في البرازيل إلى دفع نمو السوق.

الشرق الأوسط وأفريقيا

ستحظى منطقة الشرق الأوسط وأفريقيا بحصة كبيرة من سوق الأقمار الصناعية المتوسطة والكبيرة. إن التركيز على تحسين قطاع الفضاء سيعزز نمو السوق في المنطقة. وفي أبريل 2023، أطلقت إسرائيل بنجاح قمرًا صناعيًا جديدًا للتجسس يسمى أوفيك-13. تم إطلاق القمر الصناعي Ofek-13 من قاعدة بالماخيم الجوية في وسط إسرائيل، وهو مصمم لتوفير قدرات استخباراتية معززة للجيش الإسرائيلي وأجهزة المخابرات.

اللاعبون الرئيسيون في الصناعة

يقوم مصنعو الأقمار الصناعية بتنويع محفظتهم لتوفير أقمار صناعية متقدمة لعملائهم

تعد شركة بوينغ، وشركة لوكهيد مارتن، وإيرباص ساس، وشركة نورثروب جرومان، وغيرها من الشركات الرئيسية في مجال الأقمار الصناعية المتوسطة والكبيرة. يستثمر هؤلاء اللاعبون الرئيسيون في التقنيات الجديدة، مثل المكونات المطبوعة ثلاثية الأبعاد والمواد الأخف وزنًا، لتصنيع الأقمار الصناعية. ينصب التركيز الرئيسي على إنشاء أقمار صناعية خاصة بالمهمة ومتكاملة مع سوق الأقمار الصناعية للحصول على أحدث تقنيات الفضاء إلى جانب مكونات فعالة من حيث التكلفة. وتركز الشركات أيضًا على تنويع الأقمار الصناعية لمختلف التطبيقات. يتعاون اللاعبون الرئيسيون أيضًا لإنشاء تآزرات في سلسلة التوريد داخل أنظمتهم البيئية ومجموعاتهم.

قائمة الشركات الرئيسية:

- إيرباص ساس (هولندا)

- شركة لوكهيد مارتن(نحن.)

- L3Harris Technologies Inc. (الولايات المتحدة)

- سبيس اكس (الولايات المتحدة)

- ناسا (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- شركة سييرا نيفادا (الولايات المتحدة)

- هندسة ST (سنغافورة)

- شركة بوينغ (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية:

- مايو 2023 –أطلقت شركة SpaceX قمرها الصناعي واسع النطاق ViaSat-3 الخاص بالولايات المتحدة على صاروخ Falcon Heavy. انطلق فالكون هيفي من شرق مركز كينيدي للفضاء التابع لناسا في فلوريدا، متجهًا إلى المدار الثابت بالنسبة للأرض (GEO) في الرحلة الصاروخية السادسة منذ عام 2018.

- أبريل 2023 –انطلقت مهمة لوسي التابعة لناسا في رحلة ملحمية طولها 6 مليارات كيلومتر لدراسة كويكبات كوكب المشتري طروادة، وبعد مرور عام ونصف تقريبًا على الإطلاق، حصلت أخيرًا على لمحة عن الكويكب. التقطت المركبة الفضائية لوسي المناظر الأولى لكويكبات كوكب المشتري طروادة باستخدام كاميرا L'LORRI عالية الدقة.

- فبراير 2023 –أطلقت الصين قمرها الصناعي للاتصالات Zhongxing-26 إلى المدار، واستأنفت الإطلاق المداري بعد القمر الصيني الجديد. تم إطلاق صاروخ Long March 3B في الساعة 6:49 صباحًا على خط الطول الشرقي (1149 ساعة بالتوقيت العالمي المنسق) من شيتشانغ في جنوب غرب الصين، وتم نقل Zhongxing-26 (ChinaSat-26) بنجاح إلى مدار النقل الثابت بالنسبة للأرض (GTO).

- يونيو 2021- أكملت شركة Airbus Defense and Space وشحنت القمر الصناعي EUTELSAT QUANTUM إلى منشأتها في كورو، غيانا الفرنسية ليتم إطلاقه بواسطة Ariane 5. ومن شأن هذا التطوير أن يحدث ثورة في مجال الأقمار الصناعية التجارية من خلال تخصيصه ومرونته العالية جدًا في المناورات بين المدارية، إلى جانب تعزيز خدمات الإمداد بسبب إمكانية التكوين غير المسبوقة في المدار من حيث الطاقة والتغطية والتردد.

- يناير 2021– فازت شركة لوكهيد مارتن بعقد بقيمة 4.9 مليار دولار أمريكي لبناء أقمار صناعية متطورة للتحذير من الصواريخ لقوة الفضاء الأمريكية. ستقوم الأقمار الصناعية بمراقبة الأرض من مدار متزامن مع الأرض، وهو مدار على ارتفاع 22000 ميل (36000 كيلومتر).

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً لهذه الصناعة. ويشمل جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير وتحسين عملية التصنيع. علاوة على ذلك، يقدم تقرير البحث رؤى حول توقعات السوق واتجاهاته، ويسلط الضوء في المقام الأول على تطورات الصناعة الرئيسية، وتحليل القوى الخمس لبورتر، وغيرها. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على العديد من العوامل التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة أوربت؛ طلب؛ المستخدم النهائي؛ الحمولة؛ والجغرافيا |

|

بواسطة أوربت

|

|

|

عن طريق التطبيق

|

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الحمولة

|

|

بواسطة الجغرافيا

|

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 7.57 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يقود قطاع LEO السوق بسبب زيادة إطلاق الأقمار الصناعية لتطبيقات الاتصالات

بلغ حجم السوق في الولايات المتحدة 3.13 مليار دولار أمريكي في عام 2025.

ومن المتوقع أن تؤدي الفائدة المتزايدة للتصوير عبر الأقمار الصناعية للأمن الداخلي والدفاع إلى دفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم Airbus SAS (هولندا)، وLockheed Martin Corporation (الولايات المتحدة)، وL3Harris Technologies Inc. (الولايات المتحدة)، وSpaceX (الولايات المتحدة)، وNASA (الولايات المتحدة)، ومنظمة أبحاث الفضاء الهندية (ISRO) (الهند)، وشركة Northrop Grumman Corporation (الولايات المتحدة).

سيطرت الولايات المتحدة على السوق في عام 2025.

التكلفة العالية المتعلقة بمكونات الأقمار الصناعية وتركيبها قد تعيق نمو السوق إلى حد ما.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة