حجم سوق الأقمار الصناعية العسكرية وحصتها وتحليل تأثير الحرب في روسيا وأوكرانيا، حسب نوع المدار (LEO، MEO، وGEO)، من خلال العرض (تصنيع الأقمار الصناعية، خدمات الإطلاق، والخدمات التشغيلية)، حسب النوع (قمر نانو ميكرو، قمر صناعي صغير، قمر صناعي متوسط، قمر صناعي ثقيل)، حسب التطبيق (ISR، الاتصالات والملاحة)، حسب مكونات القمر الصناعي (الهياكل، الحمولة، نظام الطاقة الكهربائية، وحدة التحكم في الأدوات، نظام الدفع، النظام الفرعي للتحكم الحراري، نظام الاتصالات، وغيرها)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

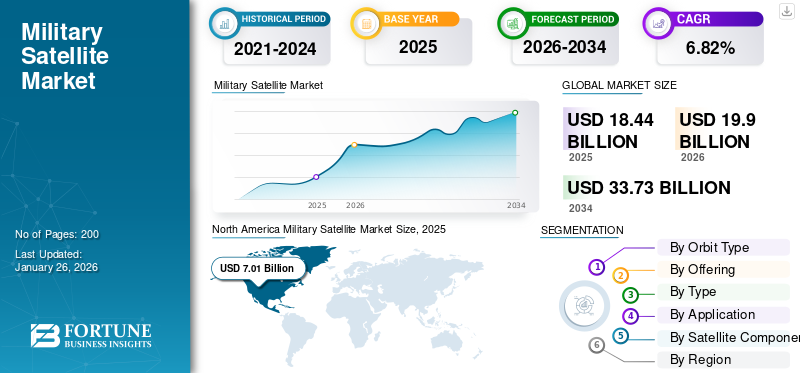

بلغت قيمة سوق الأقمار الصناعية العسكرية العالمية 18.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 19.9 مليار دولار أمريكي في عام 2026 إلى 33.73 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 6.82% خلال الفترة 2026-2034. سيطرت أمريكا الشمالية على سوق الأقمار الصناعية العسكرية بحصة سوقية بلغت 38.00% في عام 2025.

يُستخدم القمر الصناعي العسكري في العديد من التطبيقات العسكرية. ويشمل مهام مثلالاتصالات العسكريةوجمع المعلومات الاستخبارية والملاحة. تؤدي هذه الأقمار الصناعية وظائف مثل جمع المعلومات الاستخبارية والملاحة والاتصالات الآمنة والمراقبة والإنذار المبكر. البيانات التي يتم جمعها من خلال هذه الأقمار الصناعية لها تأثير مباشر على القدرة التشغيلية لقوات الدفاع. ويتضمن الإنذار المبكر المتعلق بالحركات التي تقوم بجمع وتوصيل المعلومات الاستخبارية إلى القوات العسكرية. يتم نقل معلومات المراقبة العسكرية عالية القوة إلى القوات من خلال الاستخبارات الإلكترونية واستخبارات الإشارات في المناطق النائية.

هناك زيادة في الطلب على الأقمار الصناعية في القطاع العسكري بسبب الحاجة إلى الاتصالات الآمنة وجمع المعلومات الاستخبارية والملاحة والدعم التكتيكي. يشمل اللاعبون الرئيسيون في سوق الأقمار الصناعية العسكرية مقاولي الدفاع الرئيسيين مثل Lockheed Martin وNorthrop Grumman وRaytheon Technologies وBAE Systems وL3 Harris. وتقوم هذه الشركات بتطوير الأقمار الصناعية للقوات العسكرية لمختلف الدول من خلال برامج مختلفة لتعزيز القدرات الدفاعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب الروسية الأوكرانية

ارتفاع الطلب على الأقمار الصناعية العسكرية

- قدرات ISR في الوقت الحقيقي:

- وشدد الصراع على الدور الحاسم للأقمار الصناعية في الاستخبارات والمراقبة والاستطلاع (ISR). إن اعتماد أوكرانيا على الأقمار الصناعية التجارية، مثل ستارلينك للاتصالات الآمنة وكذلك ماكسار وبلانيت لابز لصور ساحة المعركة، سلط الضوء على الثغرات في الأنظمة العسكرية التقليدية.

- أعطى أعضاء الناتو والدول الحليفة الأولوية للاستثمارات في مجموعات المدار الأرضي المنخفض (LEO) والتحليلات المعتمدة على الذكاء الاصطناعي لاتخاذ القرارات في الوقت الفعلي.

- قامت قوة الفضاء الأمريكية بتسريع تصميم معمارية الفضاء المقاتلة المتكاثرة، بهدف نشر أكثر من 1000 مقاتلة.الأقمار الصناعية الصغيرةبحلول عام 2026 لتتبع الصواريخ والاتصالات الآمنة.

- إعادة تخصيص ميزانية الدفاع:

- زادت الدول الأوروبية من إنفاقها الدفاعي، حيث خصص الاتحاد الأوروبي 9.09 مليار دولار أمريكي للدفاع الفضائي (2023-2027)، بما في ذلك الاتصالات الفضائية الآمنة ومراقبة الأرض. يعكس مشروع IRIS² الألماني (2023) والأقمار الصناعية الفرنسية CIRCE فائقة الطيف (2024) هذا الاتجاه.

اضطرابات سلسلة التوريد والتكيف:

- العقوبات على قطاع الفضاء الروسي:

- وأدى الحظر المفروض على محركات الصواريخ الروسية، مثل آر دي-180 ومكوناتها، إلى إجبار الدول الغربية على تسريع البدائل المحلية. أعطت الولايات المتحدة الأولوية لمحركات BE-4 من شركة Blue Origin ومحركات Vulcan Centaur من شركة ULA، مما أدى إلى تقليل الاعتماد على التكنولوجيا الروسية بنسبة 70% بحلول عام 2024.

- تأثير:وقد زادت تكاليف الإطلاق العالمية بشكل مؤقت، ولكن الصواريخ القابلة لإعادة الاستخدام، مثل مركبة ستارشيب التابعة لشركة سبيس إكس، خففت من الاضطرابات الطويلة الأمد.

- تنويع مصادر المكونات:العقوبات على روسياالتيتانيوم(وهو أمر بالغ الأهمية للأقمار الصناعية) أدى إلى شراكات مع اليابان وكازاخستان، في حين قامت وكالة لوجستيات الدفاع الأمريكية بتخزين المعادن الأرضية النادرة في عام 2023.

الابتكار التكنولوجي والاندماج التجاري العسكري:

- الأقمار الصناعية الصغيرة وتكامل الذكاء الاصطناعي:

- أدت الحرب إلى تسريع اعتماد CubeSats والأقمار الصناعية الصغيرة لأغراض الاستخبارات والمراقبة والاستطلاع (ISR) التكتيكية. وشهدت شركات مثل Capella Space (رادار الفتحة الاصطناعية) وHawkEye 360 (تحديد الموقع الجغرافي للترددات اللاسلكية) ارتفاعًا بنسبة 300% في عقود الدفاع (2022-2024). تقوم أدوات الذكاء الاصطناعي الآن بمعالجة بيانات الأقمار الصناعية في دقائق معدودة مقارنة بأيام ما قبل الحرب.

- استخدام أوكرانيا لمنصة الذكاء الاصطناعي التابعة لشركة Palantir لتحليل صور الأقمار الصناعية لاستهداف المواقع الروسية.

- الأمن السيبراني ومكافحة التشويش:زيادةالحرب الإلكترونية، مثل التشويش الروسي على Starlink، أدى إلى زيادة الطلب على التشفير الكمي، مثل شراكات Qrypt مع الناتو وشبكات LEO المرنة.

اتجاهات سوق الأقمار الصناعية العسكرية

تزايد اعتماد الذكاء الاصطناعي في ساحة المعركة في الوقت الفعلي بسبب معالجة الصور المدعومة بالذكاء الاصطناعي

- معالجة الصور المدعومة بالذكاء الاصطناعي: إحداث ثورة في الذكاء في ساحة المعركة في الوقت الفعلي:

إن دمج معالجة الصور المدعومة بالذكاء الاصطناعي في الأقمار الصناعية العسكرية يعمل على تحويل عملية صنع القرار في ساحة المعركة من خلال تمكين التحليل السريع لمجموعات البيانات الضخمة، من تحديد تحركات العدو إلى تقييم الأضرار التي لحقت بالبنية التحتية. يتم تقليل التحليل التقليدي لصور الأقمار الصناعية، والذي قد يستغرق ساعات أو أيام، إلى ثوانٍ بسببالتعلم الآليخوارزميات مدربة على بيتابايت من البيانات الجغرافية المكانية. وفقًا لتقرير صدر عام 2024 من قبل Defense News Analytics، أبلغت الجيوش التي تستفيد من أنظمة الأقمار الصناعية التي تعتمد على الذكاء الاصطناعي عن انخفاض بنسبة 40-60٪ في أوقات الحصول على الأهداف وتحسن بنسبة 30٪ في معدلات نجاح المهام.

الدافع وراء هذه الزيادة هو الحاجة إلى الوعي الظرفي في الوقت الفعلي في الصراعات غير المتماثلة، مثل حرب أوكرانيا، حيث قام مقدمو الخدمات التجارية، بما في ذلك Planet Labs وBlackSky، بتقديم صور معالجة بالذكاء الاصطناعي لتتبع مواقع المدفعية الروسية في الوقت الفعلي تقريبًا.

- القدرات المحسنة التي تحرك الطلب على الأقمار الصناعية:

إن قدرة الذكاء الاصطناعي على أتمتة تحليل الصور أثناء الكشف عن المركبات المموهة، أو إطلاق الصواريخ، أو زيادة القوات، جعلت من مجموعات الأقمار الصناعية ذات الدقة العالية ومعدلات الزيارة العالية أمرًا لا غنى عنه. تجمع الأنظمة الحديثة بين أجهزة الاستشعار متعددة الأطياف ورادار الفتحة الاصطناعية (SAR) والذكاء الاصطناعيحوسبة الحافةلمعالجة البيانات في المدار، وبالتالي تقليل زمن الوصول.

على سبيل المثال، يدمج برنامج هندسة الفضاء الهجين لعام 2024 التابع لمكتب الاستطلاع الوطني الأمريكي (NRO) منصات تحليلات الذكاء الاصطناعي التجارية مثل أبولو من شركة Palantir مع الأقمار الصناعية الحكومية، مما يتيح دمج البيانات بشكل سلس للقوات المشتركة. وعلى نحو مماثل، تنص مبادرة حلف شمال الأطلسي لجاهزية الذكاء الاصطناعي لعام 2025 على نشر 50% من أساطيل الأقمار الصناعية التابعة للدول الأعضاء على متن معالجات الذكاء الاصطناعي بحلول عام 2026، مما يزيد الطلب على نشر الأقمار الصناعية المحدثة أو الجديدة.

في مايو 2024، في إطار برنامج Project FORGE التابع لقوة الفضاء الأمريكية، منحت قوة الفضاء الأمريكية عقدًا بقيمة 1.2 مليار دولار أمريكي لشركة Anduril Industries وCapella Space لنشر 48 قمرًا صناعيًا للبحث والإنقاذ مدعمة بالذكاء الاصطناعي وقادرة على التعرف بشكل مستقل على منصات إطلاق الصواريخ المتنقلة. ومن المقرر أن تكون القدرة التشغيلية الأولية في الربع الأخير من عام 2025.

في سبتمبر 2024، في إطار مبادرة الاتحاد الأوروبي AI-SENTINEL، خصص صندوق الدفاع الأوروبي 909 مليون دولار أمريكي لتطوير كوكبة من الأقمار الصناعية تعمل بالذكاء الاصطناعي تركز على مراقبة الحدود، مع قيادة إيرباص وليوناردو للاتحاد. ومن المقرر إطلاق أول قمر صناعي في أواخر عام 2026.

في فبراير 2025، في إطار مبادرة الشراكة الهندية ISRO-Startup، دخلت وزارة الدفاع الهندية في شراكة مع شركة SatSure الناشئة للذكاء الاصطناعي لترقية أقمارها الصناعية RISAT-2 مع الكشف عن الفيضانات وأنشطة المتمردين في الوقت الفعلي، بدعم من استثمار بقيمة 300 مليون دولار أمريكي.

على سبيل المثال، في نوفمبر/تشرين الثاني 2024، وفي إطار برنامج كوكبة الذكاء الاصطناعي المضاد للفرط سرعتها الصوت، أعلنت وزارة الدفاع اليابانية عن برنامج بقيمة 950 مليون دولار أمريكي لنشر 12 قمرا صناعيا مزودة بأجهزة استشعار للأشعة تحت الحمراء ومعالجات الذكاء الاصطناعي لتتبع المركبات الانزلاقية التي تفوق سرعتها سرعة الصوت، استجابة للتهديدات الإقليمية من الصين وكوريا الشمالية.

زيادة الطلب على مكونات المركبات الفضائية المصغرة لتقليل الوزن

يعد الوزن أحد أهم الجوانب التي يجب مراعاتها أثناء تصميم أو تصنيع أي آلة محمولة جواً. لا يمكن للتصغير أن يوفر فقط مستويات كبيرة من حيث الكتلة وحجم المكونات الفردية، بل يسمح أيضًا بزيادة التكرار وتمكين تصميمات المركبات الفضائية وسيناريوهات المهام الجديدة. هؤلاءالأقمار الصناعية النانويةفهي أرخص بكثير وأسرع في التصميم والبناء والإطلاق.

تستطيع الأقمار الصناعية الصغيرة الموجودة في مدارات مائلة بزاوية 62 أو 63 درجة تحديد موقع الرادارات وخصائصها. عندما يتم تكوين هذه المركبات الفضائية للتنسيق مع أقمار التصوير الصناعية، فإنها توفر صورة شاملة عن عمليات انتشار الخصم وتحركاته العسكرية.

ديناميكيات السوق

محركات السوق

تزايد المخاوف الأمنية والحاجة إلى مراقبة موثوقة لدفع نمو السوق

يعد النمو العالمي لسوق الأقمار الصناعية العسكرية كبيرًا، مدفوعًا بالمخاوف الأمنية المتصاعدة الناجمة عن الإرهاب، والصراعات عبر الحدود، والتوترات الجيوسياسية. وتغذي هذه التحديات الطلب على قدرات المراقبة والاستطلاع المتقدمة لضمان الأمن القومي. إنها تلعب دورًا محوريًا في توفير المعلومات الاستخبارية في الوقت الفعلي والصور عالية الدقة ومنصات الاتصال الآمنة، مما يمكّن قوات الدفاع من مراقبة الخصوم وتتبع تحركات القوات والاستجابة بفعالية للتهديدات الناشئة.

تصاعد التهديدات الأمنية العالمية:وقد أكد ارتفاع الأنشطة المرتبطة بالإرهاب، وخاصة في المناطق المعرضة للصراعات مثل منطقة الساحل، على الحاجة إلى أنظمة مراقبة قوية. على سبيل المثال، أفاد مؤشر الإرهاب العالمي 2024 أن الوفيات المرتبطة بالإرهاب في منطقة الساحل تمثل 51% من الوفيات العالمية، مما يسلط الضوء على الحاجة الملحة لأنظمة الإنذار المبكر للكشف عن التهديدات مثل إطلاق الصواريخ أو النشاط المسلح.

وقد أكدت التوترات عبر الحدود، مثل الصراع المستمر بين روسيا وأوكرانيا، على أهمية دمج أنظمة المراقبة الفضائية في العمليات العسكرية. في فبراير 2025، أطلقت روسيا أقمارًا صناعية عسكرية من قاعدة بليسيتسك الفضائية لتعزيز أصولها الفضائية لأغراض المراقبة والدفاع.

الأمن السيبراني والحرب الإلكترونية:وقد استلزم ظهور التهديدات السيبرانية والحرب الإلكترونية تطوير القدرة على الصمودمكافحة التشويشالأقمار الصناعية. على سبيل المثال، في فبراير 2025، قامت شركتا لوكهيد مارتن وبوينج بتطوير تصميمات أقمار الاتصالات العسكرية من الجيل التالي في إطار برنامج MUOS Service Life Extension. يهدف معالج الحمولة النافعة القابل لإعادة البرمجة من شركة Lockheed ومنصة الأقمار الصناعية Boeing 702MP التي أثبتت جدواها إلى معالجة نقاط الضعف في شبكات الاتصالات ذات النطاق الضيق فائقة التردد.

عدم الاستقرار الجيوسياسي يقود الاستثمارات:وقد أدى عدم الاستقرار الجيوسياسي إلى زيادة الاستثمارات في أنظمة الأقمار الصناعية المرنة للحفاظ على المزايا الاستراتيجية. في مارس 2025، حصلت شركة BAE Systems على عقد بقيمة 151 مليون دولار أمريكي لتطوير المرحلة الثانية من نظام القيادة والتحكم للتطور الأرضي المرن للعمليات المستقبلية (FORGE) التابع لقوة الفضاء الأمريكية. تهدف هذه المبادرة إلى تحديث البنية التحتية الأرضية للأقمار الصناعية للإنذار الصاروخي مع دعم كوكبة الجيل القادم من الأشعة تحت الحمراء المستمرة (Next-Gen OPIR).

ولذلك، تُظهر هذه التطورات اتجاهات أوسع حيث تعطي البلدان الأولوية لأنظمة مراقبة موثوقة للتنقل في المناظر الطبيعية الجيوسياسية المعقدة. ومن المتوقع أن يؤدي هذا التركيز المتزايد على تطوير ونشر الأقمار الصناعية المتقدمة إلى دفع نمو السوق خلال الفترة المتوقعة.

تصاعد التوترات الجيوسياسية والصراع عبر الحدود لدفع نشر أقمار المراقبة/الاستطلاع والاستثمار في شبكات الاتصالات العسكرية الآمنة

تصاعد التوترات الجيوسياسية والطلب على المراقبة عبر الأقمار الصناعية:

وكان تصاعد عدم الاستقرار الجيوسياسي، والذي صورته صراعات مثل الحرب الروسية الأوكرانية، والنزاعات الإقليمية في بحر الصين الجنوبي، والتوترات المتصاعدة في الشرق الأوسط، سبباً في تسليط الضوء على الدور الحاسم الذي تلعبه المراقبة الفضائية. تعطي الدول الأولوية للاستخبارات في الوقت الفعلي لرصد تحركات الخصومة، واستباق التهديدات، وتأمين المزايا الاستراتيجية. وفقًا لتقرير صدر عام 2024 عن يوروكونسلت، من المتوقع أن يرتفع الإنفاق الحكومي العالمي على الأقمار الصناعية لمراقبة الأرض - وهو عنصر أساسي في الاستطلاع العسكري - إلى 25.3 مليار دولار أمريكي سنويًا بحلول عام 2025، ارتفاعًا من 18.9 مليار دولار أمريكي في عام 2023.

هذا النمو مدفوع بالحاجة إلى تصوير عالي الدقة، فائق الطيفأجهزة الاستشعاروالتحليلات المستندة إلى الذكاء الاصطناعي لمعالجة تدفقات البيانات الضخمة. على سبيل المثال، أدى استخدام أوكرانيا للأقمار الصناعية التجارية بما في ذلك Maxar وCapella Space لتتبع تحركات القوات الروسية إلى إثبات الضرورة التكتيكية للمراقبة المستمرة، مما دفع حلفاء الناتو إلى تسريع عمليات نشر الأقمار الصناعية السيادية.

تأمين الاتصالات العسكرية كضرورة استراتيجية:

يتطلب اعتماد الحرب الحديثة على الأنظمة الشبكية وجود قنوات اتصال آمنة ومرنة لا تتأثر بالتشويش والهجمات الإلكترونية. فالشبكات الأرضية التقليدية معرضة للخطر، مما يجعل الأقمار الصناعية لا غنى عنها. بدأ التشفير الكمي ومجموعات المدار الأرضي المنخفض (LEO) في الظهور كمغيرين لقواعد اللعبة، حيث يوفران تخفيضات في زمن الوصول وتعزيز الأمان. على سبيل المثال، تهدف هندسة الفضاء المقاتلة المنتشرة التابعة لقوات الفضاء الأمريكية إلى نشر مئات من الأقمار الصناعية ذات المدار الأرضي المنخفض بحلول عام 2025 لضمان التكرار والتغطية العالمية.

زيادة استخدام الذكاء الاصطناعي في تصنيع الأقمار الصناعية يدفع نمو السوق

التكاملالذكاء الاصطناعي (AI)أحدثت تحولات كبيرة في قطاع الفضاء. تستخدم أقمار الاستطلاع العسكرية المطورة حديثًا الذكاء الاصطناعي لتحليل وفرز الصور الملتقطة. علاوة على ذلك، قامت أنظمة التعلم الآلي المدعمة بالذكاء الاصطناعي والمحطات الأرضية الذكية بتحسين التحكم في مجموعات CubeSats.

تعمل معالجة البيانات المحسنة وأنظمة الاتصالات بالليزر وقدرة النقل على دفع نمو السوق. في نوفمبر 2019، وقعت وزارة الدفاع الأمريكية (DoD) عقدًا بقيمة 731.8 مليون دولار أمريكي مع شركة General Dynamics Corporation للحفاظ على نظام أهداف المستخدم المحمول (MUOS)، وهو نظام اتصالات عبر الأقمار الصناعية العسكري من الجيل التالي.

قيود السوق

الاستثمارات المحدودة من الاقتصادات الناشئة بسبب ارتفاع تكاليف البحث والتطوير وإطلاق الأقمار الصناعية العسكرية تعيق نمو السوق

تعتبر تكاليف البحث والتطوير والإطلاق المرتفعة بمثابة عوائق أمام الدخول:

تواجه الاقتصادات الناشئة تحديات كبيرة في تطوير الأقمار الصناعية الأصلية لقدرات التطبيقات العسكرية بسبب التكاليف الباهظة للبحث والتطوير، وتقنيات الاستشعار المتقدمة، وإطلاق الأقمار الصناعية. في عام 2024، وفقًا لشركة Euroconsult، يمكن أن يكلف بناء قمر صناعي واحد من الدرجة العسكرية بحمولات اتصالات آمنة أو أنظمة تصوير عالية الدقة ما بين 500 مليون دولار أمريكي إلى مليار دولار أمريكي، باستثناء نفقات الإطلاق، التي تتراوح بين 50 مليون دولار أمريكي إلى 200 مليون دولار أمريكي لكل مهمة اعتمادًا على المدار والمركبة.

نيجيريا وإندونيسيا وكولومبيا، خصصت تقريبا. 4-6 مليار دولار أمريكي سنويًا لإجمالي ميزانيات الدفاع في عام 2024؛ مثل هذه الاستثمارات باهظة. ومما يزيد من تعقيد هذا الأمر أن الأسواق الناشئة غالبا ما تفتقر إلى النظم البيئية الفضائية المحلية، مما يفرض الاعتماد على المقاولين الأجانب بما في ذلك آريان سبيس أو سبيس إكس، التي تعطي الأولوية للعملاء القائمين. على سبيل المثال، في مارس/آذار 2024، واجه قمر الاتصالات المصري "نايل سات-4" الذي تأخر إطلاقه، والذي كان من المقرر إطلاقه في البداية عام 2025، تأجيلًا إلى أجل غير مسمى بسبب إعادة تخصيص الميزانية نحو التحديث البحري العاجل وسط تهديدات أمنية في البحر الأحمر.

القيود الحكومية الصارمة والقضايا المتعلقة بالتهديدات السيبرانية تعيق نمو السوق

تواجه صناعة الفضاء قيودًا عديدة من الوكالات الوطنية والحكومية. وعلى المستوى الدولي، هناك خمس معاهدات للأمم المتحدة بشأن الفضاء الخارجي، وهي اتفاقية الإنقاذ، ومعاهدة الفضاء الخارجي، واتفاقية التسجيل، واتفاقية المسؤولية، واتفاقية القمر. بالإضافة إلى ذلك، تتطلب الأنشطة التي تقوم بها المنظمات غير الحكومية إشرافًا وترخيصًا من الدولة. مثل هذه المعايير الصارمة تعيق نمو السوق. علاوة على ذلك، فإن المشكلات المتعلقة بالهجمات السيبرانية والانتحال تعيق أيضًا نمو السوق.

فرص السوق

ارتفاع الطلب على عمليات نشر الكوكبة الفعالة من حيث التكلفة بسبب تصغير الأقمار الصناعية الصغيرة يزيد من فرص النمو

التصغير وفعالية التكلفة يُحدثان ثورة في الأقمار الصناعية العسكرية:

أدى التقدم في تصغير الأقمار الصناعية الصغيرة (SmallSat)، بما في ذلك CubeSats والأقمار الصناعية الصغيرة، إلى خفض تكاليف التطوير والإطلاق بشكل كبير، مما أتاح نشر الكوكبات الكبيرة بشكل فعال من حيث التكلفة. تدمج SmallSats الحديثة الآن إمكانات متقدمة مثل الفتحة الاصطناعيةرادار(SAR)، والتصوير الكهروضوئي، والاتصالات المشفرة بجزء صغير من تكاليف الأقمار الصناعية التقليدية.

انخفض متوسط تكلفة بناء وإطلاق SmallSat العسكري إلى 10-50 مليون دولار أمريكي، مقارنة بأكثر من 500 مليون دولار أمريكي للأنظمة القديمة. وقد أدى هذا التخفيض في التكاليف إلى تحفيز الطلب على المجموعات المنتشرة، والتي تعمل على تعزيز التكرار والتغطية العالمية والمرونة في مواجهة التهديدات المضادة للأقمار الصناعية. على سبيل المثال، قامت وكالة تطوير الفضاء الأمريكية (SDA) بزيادة خطط Warfighter Space Architecture لنشر أكثر من 1000 SmallSats بحلول عام 2027 لدعم تتبع الصواريخ والاتصالات الآمنة. وهذا يدل على التحول الاستراتيجي نحو بنيات قابلة للتطوير وبأسعار معقولة.

تعزيز المرونة والمزايا التكتيكية:

توفر مجموعات SmallSats مزايا تكتيكية مثل معدلات التحديث السريعة، وتقليل التعرض لحالات فشل النقطة الواحدة، والتكامل السلس مع التحليلات المستندة إلى الذكاء الاصطناعي. على عكس الأقمار الصناعية المتجانسة، توفر الكوكبات الموزعة مراقبة مستمرة ودمجًا للبيانات في الوقت الفعلي وهو أمر بالغ الأهمية لساحات القتال الحديثة. وقد سلطت الحرب في أوكرانيا الضوء على هذا التحول، حيث قدمت أقمار Starlink التابعة لشركة SpaceX والأقمار الصناعية SAR التابعة لشركة ICEYE معلومات استخباراتية تكتيكية بسرعات لا مثيل لها. في عام 2024، خصصت وزارة الدفاع الأمريكية 2.1 مليار دولار أمريكي للبنى الهجينة التي تجمع بين الأقمار الصناعية الصغيرة التجارية مثل Planet Labs HawkEye 360 مع أنظمة عسكرية، مما يؤدي إلى تسريع نموذج الفضاء سريع الاستجابة.

تحليل التجزئة

حسب نوع المدار

يهيمن قطاع المدار الأرضي المنخفض (LEO) بسبب الطلب المتزايد على قدرات الاتصالات العالمية في الوقت الفعلي

بناءً على نوع المدار، يتم تقسيم حصة السوق إلى LEO وMEO وGEO.

من المتوقع أن يهيمن قطاع LEO على السوق بحصة تبلغ 83.40% في عام 2026. توفر الأقمار الصناعية الموجودة في مدار أرضي منخفض دقة واكتشافًا أفضل بالإضافة إلى تأخيرات أقصر في الإرسال بين الفضاء والأرض. علاوة على ذلك، هناك حاجة إلى طاقة أقل لنقل الإشارات من وإلى المدار الأرضي المنخفض مقارنة بالمدارات الأعلى. على الصعيد العالمي، يتزايد الاهتمام بالاستفادة من الأقمار الصناعية ذات المدار الأرضي المنخفض في الاتصالات الآمنة والمراقبة والاحتياجات الدفاعية الأخرى. على سبيل المثال، في أبريل 2024، أعلنت هندسة الفضاء الحربية المنتشرة (PWSA) التابعة لقوة الفضاء الأمريكية أنها تنشر مئات من الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) المتمركزة على ارتفاع حوالي 1200 ميل فوق الأرض لتعزيز الاتصالات العسكرية وتتبع الصواريخ. بحلول عام 2026، تهدف PWSA إلى تحقيق تغطية عالمية بآلاف الأقمار الصناعية لعمليات عسكرية آمنة وفعالة.

من المتوقع أن يسجل قطاع GEO نموًا مطردًا خلال الفترة 2025-2032. وسوف يتأثر هذا النمو بفوائد مثل تشغيله على ارتفاعات أعلى تغطي مناطق واسعة من الأرض. من المتوقع أن يؤدي الاتجاه الأخير لتطوير الأقمار الصناعية المستقرة بالنسبة إلى الأرض لمعالجة الزيادة في التهديدات الناجمة عن الحرب الحديثة إلى تحفيز تطوير الأقمار الصناعية العسكرية المستقرة بالنسبة إلى الأرض. على سبيل المثال، في أبريل 2024، أعلنت قوة الفضاء الأمريكية عن برنامج GEO القابل للمناورة، والذي يهدف إلى تطوير أقمار صناعية ثابتة بالنسبة للأرض قادرة على الحركة الديناميكية لتعزيز خفة الحركة والمزايا التكتيكية في العمليات العسكرية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالطرح

يتصدر قطاع تصنيع الأقمار الصناعية بسبب التكلفة العالية لمكونات المركبات الفضائية

من حيث العرض، يتم تقسيم السوق إلى تصنيع الأقمار الصناعية وخدمات الإطلاق والخدمات التشغيلية.

ومن المتوقع أن يمثل قطاع تصنيع الأقمار الصناعية 50.45% من حصة السوق في عام 2026 وسيظهر اتجاه نمو مماثل خلال الفترة 2025-2032. ويعزى هذا النمو إلى الطلب المتزايد على أقمار الاستطلاع الصناعية لمهام الاستخبارات والمراقبة والاستطلاع (ISR) والتكلفة العالية المرتبطة بمكونات المركبات الفضائية. تستثمر حكومات مختلف البلدان بكثافة في تطوير الأقمار الصناعية لأغراض المراقبة والاستطلاع وغيرها من العمليات، مما يعزز القدرات العسكرية والفعالية التشغيلية. على سبيل المثال، في فبراير 2025، وقعت حكومة المملكة المتحدة عقدًا بقيمة 166.8 مليون دولار تقريبًا مع شركة إيرباص لتصنيع وتطوير نظام الأقمار الصناعية أوبيرون مع قمرين صناعيين مصممين لأغراض الاستخبارات والمراقبة والاستطلاع (ISR). وبالتالي، من المتوقع أن يؤدي التركيز المتزايد على تطوير أقمار صناعية متعددة الاستخدامات وعالية الأداء للتطبيقات العسكرية إلى دفع قطاع تصنيع الأقمار الصناعية.

من المتوقع أن يُظهر قطاع خدمات الإطلاق نموًا كبيرًا خلال فترة التوقعات. ويعزى هذا النمو إلى زيادة عقود إطلاق الأقمار الصناعية بين القوات العسكرية ووكالات الفضاء. علاوة على ذلك، فإن التقدم في تقنيات الإطلاق، مثل الصواريخ القابلة لإعادة الاستخدام التي طورتها شركات بما في ذلك سبيس إكس، أدى إلى خفض التكلفة بشكل كبير وزيادة كفاءة إطلاق الأقمار الصناعية.

حسب النوع

قطاع الأقمار الصناعية الصغيرة يسجل أعلى معدل نمو سنوي مركب بفضل التطبيق الواسع في الاتصالات العسكرية

حسب النوع، تنقسم حصة السوق إلى نانو مايكرو، وصغيرة، ومتوسطة، وثقيلة.

من المتوقع أن يمثل قطاع الأقمار الصناعية غير الدقيقة 46.57% من حصة السوق في عام 2026. ويرجع ذلك إلى الطلب المتزايد على الأقمار الصناعية الصغيرة لقدرات C4ISR من قوات الدفاع في جميع أنحاء العالم. وتقوم البلدان باستثمارات ضخمة في مجموعات الأقمار الصناعية الصغيرة لمهمات تتبع صواريخ الاتصالات الآمنة، وتطبيقات الاستطلاع الفضائية. على سبيل المثال، في ديسمبر/كانون الأول 2024، أعلنت كوريا الجنوبية عن خططها لإطلاق قمرها الصناعي الثالث للاستطلاع العسكري باستخدام صاروخ SpaceX كجزء من مبادرتها لنشر خمسة أقمار صناعية للتجسس بحلول عام 2025 لتعزيز مراقبة كوريا الشمالية. وسيحتوي القمر الصناعي على أجهزة استشعار رادارية ذات فتحة اصطناعية (SAR) لمراقبة جميع الأحوال الجوية، ومن المقرر إطلاق أقمار صناعية صغيرة تزن أقل من 500 كجم بين عامي 2026 و2028.

استحوذ قطاع النانو الصغير على أكبر حصة في السوق في عام 2024. وترجع الهيمنة إلى أكبر عدد من الأقمار الصناعية الصغيرة التي تم إطلاقها خلال الفترة 2017-2021. إن الطلب المتزايد على أقمار التجسس الصناعية من القوات العسكرية للحصول على بيانات الملاحة في الوقت الحقيقي يدفع نمو هذا القطاع.

عن طريق التطبيق

يحتل قطاع الاتصالات مكانة رائدة بسبب الاستخدام المتزايد في الاتصالات العسكرية

من خلال التطبيق، يتم تقسيم السوق إلى الاستخبارات والمراقبة والاستطلاع (ISR)، والاتصالات والملاحة.

استحوذ قطاع الاتصالات على أكبر حصة سوقية في عام 2024 بسبب الطلب المتزايد على الاتصالات العسكرية لتعزيزهاالوعي الظرفيوقدرات القيادة والتحكم والاتصالات (C3). مع زيادة الإنفاق الدفاعي العالمي وتسارع التقدم التكنولوجي، تعطي الدول الأولوية للأنظمة القائمة على الأقمار الصناعية للاتصالات التكتيكية والمراقبة والعمليات الاستراتيجية لضمان التفوق العملياتي والأمن. على سبيل المثال، في مارس 2024، تلقت شركة Boeing عقدًا بقيمة 439.6 مليون دولار أمريكي لبناء القمر الصناعي العالمي الثاني عشر واسع النطاق SATCOM (WGS-12) لقوة الفضاء الأمريكية، وهو مصمم لتوفير اتصالات آمنة وعالية السعة في البيئات المتنازع عليها باستخدام تقنية مكافحة التشويش والشكل الموجي التكتيكي المحمي في نطاق Ka.

من المتوقع أن يُظهر قطاع الملاحة نموًا كبيرًا خلال فترة التوقعات. يتم استخدام الملاحة عبر الأقمار الصناعية لتخطيط وتتبع تحركات القوافل بالإضافة إلى عمليات البحث والإنقاذ للجنود المصابين مع وقت استجابة أقل. وتستخدمه قوات الدفاع للطيران والملاحة البرية والبحرية.

من المتوقع أن يسجل قطاع ISR أسرع نمو بسبب زيادة الطلب على الأقمار الصناعية لمهام ISR مثل جمع المعلومات عن مواقع العدو، ومراقبة تحركات القوات، وتوفير الإنذارات المبكرة للتهديدات المحتملة. هناك طلب متزايد على أقمار ISR الصناعية حيث تستثمر الدول في أنظمة الأقمار الصناعية المتقدمة لتعزيز الاستخبارات والمراقبة والقدرات التشغيلية وسط التحديات الأمنية العالمية المتطورة. على سبيل المثال، في عام 2024، أطلقت المملكة المتحدة بنجاح أول قمر صناعي عسكري لها، Tyche، لتعزيز قدراتها في مجال الاستخبارات والمراقبة والاستطلاع (ISR).

بواسطة مكون الأقمار الصناعية

استحوذ قطاع الحمولة على أعلى الحصص في السوق بسبب الطلب المتزايد على حمولات صور مراقبة الأرض

حسب مكون الأقمار الصناعية، يتم تصنيف السوق إلى الهياكل، والحمولة، ونظام الطاقة الكهربائية، ووحدة التحكم في الأجهزة، ونظام الدفع، والنظام الفرعي للتحكم الحراري، ونظام الاتصالات، وغيرها.

ومن بين هذه القطاعات، استحوذ قطاع الحمولة على أعلى حصة في عام 2024. ويمكن أن يُعزى المكانة الرائدة لهذا القطاع في السوق إلى الطلب المتزايد على حمولات صور الأقمار الصناعية وصور مراقبة الأرض القائمة على المدار الأرضي المنخفض. يركز اللاعبون الرئيسيون في السوق على تطوير أنظمة الحمولة النافعة المتقدمة لتعزيزهاالاتصالات عبر الأقمار الصناعيةالقدرات وزيادة حصة سوق الأقمار الصناعية العسكرية. على سبيل المثال، في عام 2023، كشفت شركة بوينغ عن تصميم القمر الصناعي المحمي واسع النطاق (PWS) الذي يتميز بحمولة نموذج SATCOM التكتيكي المحمي (PTS-P)، المدمجة في القمر الصناعي واسع النطاق العالمي SATCOM (WGS)-11 التابع لقوة الفضاء الأمريكية. تتضمن حمولة PTS-P تقنيات متقدمة لمكافحة التشويش مثل تحديد الموقع الجغرافي لجهاز التشويش، والإلغاء التكيفي، والقفز الترددي لضمان اتصالات آمنة للمقاتلين في البيئات المتنازع عليها.

ومن المتوقع أن تظهر أنظمة الدفع نمواً ملحوظاً خلال الفترة 2025-2032. يؤدي الطلب المتزايد على الأقمار الصناعية المتوسطة والثقيلة للمهام العسكرية إلى نمو هذا القطاع.

التوقعات الإقليمية للأقمار الصناعية العسكرية

وينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وبقية العالم.

أمريكا الشمالية

North America Military Satellite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على سوق الأقمار الصناعية العسكرية العالمية في عام 2024 بقيمة سنوية قدرها 6.55 مليار دولار أمريكي. إن زيادة الإنفاق الدفاعي والتقدم التكنولوجي، مع الاستثمارات الكبيرة في القدرات الفضائية لتعزيز العمليات العسكرية، يدعم نمو المنطقة. على سبيل المثال، خصصت قوة الفضاء الأمريكية تمويلًا قدره 28.7 مليار دولار أمريكي بموجب القرار المستمر (CR) الذي أقره الكونجرس للتحديث والمرونة في أنظمة الأقمار الصناعية. علاوة على ذلك، سمح البنتاغون بمبلغ 30 مليون دولار أمريكي لتمويل الأقمار الصناعية المرنة لنظام تحديد المواقع العالمي (GPS)، واستكمال المجموعات الحالية بأقمار صناعية أصغر حجمًا وفعالة من حيث التكلفة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 7.41 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، مثلت أمريكا الشمالية 7.01 مليار دولار أمريكي، وهو ما يمثل 38.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 7.51 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً ملحوظاً خلال الفترة المتوقعة. هناك مبادرات متزايدة لتحديث الدفاع وتوترات جيوسياسية، والتي تزيد الطلب على أنظمة الاتصالات والمراقبة الآمنة. على سبيل المثال، في عام 2022، وقعت بولندا عقدًا بقيمة 612 مليون دولار أمريكي مع شركة إيرباص لأقمار المراقبة الصناعية وبرنامج الأقمار الصناعية النانوية BRO الفرنسي، الذي يخطط لنشر 20-25 قمرًا صناعيًا بحلول عام 2025 لتعزيز التتبع البحري والأمن. بالإضافة إلى ذلك، هناك استثمار متزايد في البنية التحتية الفضائية والحاجة إلى قدرات إطلاق مستقلة لدعم العمليات الدفاعية، مما يدفع نمو السوق. علاوة على ذلك، تعمل وكالة الفضاء الأوروبية على تعزيز دعمها للجيل القادم من خدمات الإطلاق الأوروبية ذات القيادة التجارية من خلال برنامج Boost الخاص بها، وتوسيع العقود مع أربع شركات لتعزيز نشر قدرات الإطلاق الخاصة بها. وبالتالي، من المتوقع أن يؤدي التقدم في أنظمة الإطلاق إلى زيادة عمليات نشر الأقمار الصناعية، مما يدفع نمو المنطقة في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.71 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.62 مليار دولار أمريكي بحلول عام 2026. وحقق السوق الأوروبي 6.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل 33.40٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 6.69 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ستشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا بسبب الإنفاق المتزايد على قطاع الفضاء من حكومات الهند والصين واليابان. وفي أغسطس 2021، أطلقت الصين القمر الصناعي TJS 7 في مدار ثابت بالنسبة للأرض. وسيتم استخدامه بشكل أساسي لتنفيذ مهام اختبار تكنولوجيا الاتصالات. علاوة على ذلك، في يناير 2019، أطلقت الهند قمرًا صناعيًا Microsat-R على متن صاروخها القطبي PSLV C44. وبالتالي، فإن العدد المتزايد من أقمار الاتصالات العسكرية التي يتم إطلاقها من الدول الآسيوية يدفع توسع السوق الإقليمية. إن حاجة المنطقة المتزايدة للاتصالات عبر الأقمار الصناعية للتطبيقات العسكرية ومراقبة الأرض والاستطلاع تغذي نمو السوق. ويشمل ذلك نشر الأقمار الصناعية للاتصالات والمراقبة الاستراتيجية. على سبيل المثال، في عام 2025، نشرت الصين قمرًا صناعيًا تجريبيًا في المدار الثابت بالنسبة للأرض (GEO) لممارسة التشويش الفضائي، كما أفاد جيش التحرير الشعبي. ويشير هذا التطور إلى جهود الصين لتعزيز قدراتها في الحرب الإلكترونية الفضائية، وخاصة استهداف أقمار الاتصالات الصناعية. من المتوقع أن يصل سوق اليابان إلى 0.44 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 3.48 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.65 مليار دولار أمريكي بحلول عام 2026. وساهمت منطقة آسيا والمحيط الهادئ بنسبة 25.10٪ في السوق العالمية في عام 2025، بقيمة 4.63 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.01 مليار دولار أمريكي في عام 2025. 2026.

ومن المتوقع أن يصل سوق اليابان إلى 0.44 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.48 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.65 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي الوقت نفسه، من المتوقع أن ينمو بقية العالم بمعدل نمو سنوي مركب ثابت في السنوات المقبلة. ويقود النمو في هذه المنطقة زيادة الإنفاق على قطاع الفضاء في دول الشرق الأوسط. وفي يوليو 2020، أطلقت إسرائيل قمرها الاصطناعي للاستطلاع "أوفيك 16" لتوفير القدرات الاستخباراتية والتفوق التكنولوجي للبلاد. تركز دول منطقة الشرق الأوسط على تطوير الأقمار الصناعية للأغراض التجارية والمدنية. على سبيل المثال، في عام 2025، تهدف مجموعة "سيرب" للأقمار الصناعية في الإمارات العربية المتحدة، بقيادة كونسورتيوم إماراتي، إلى إطلاق ثلاثة أقمار صناعية لرادار الفتحة الاصطناعية (SAR) إلى المدار الأرضي المنخفض بحلول أواخر عام 2026 أو أوائل عام 2027. إن التوترات الإقليمية المتزايدة، والحاجة إلى تعزيز قدرات المراقبة والدفاع، وصناعة الأقمار الصناعية التجارية الراسخة في المنطقة، كلها عوامل تدفع الاستثمار في أقمار المدار الأرضي المنخفض من أجل الاستخبارات والمراقبة والاستطلاع في الوقت الفعلي. علاوة على ذلك، تستثمر دول المنطقة، مثل البرازيل، في تصنيع الأقمار الصناعية بشكل كبير. على سبيل المثال، تطوير القمر الصناعي SGDC-1 يدعم الاتصالات العسكرية الآمنة. وهذا يعزز الخبرة المحلية وتطوير البنية التحتية لإنتاج الأقمار الصناعية للقطاع العسكري في المنطقة. علاوة على ذلك، تعمل الشراكات مع شركات الطيران الدولية على تعزيز قدرات تصنيع الأقمار الصناعية المحلية، مما يمكن الشرق الأوسط من تلبية المتطلبات العسكرية بكفاءة. ساهمت بقية دول العالم بحوالي 0.65 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 3.50٪، ومن المتوقع أن تصل إلى 0.69 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تؤكد الشركات المصنعة الأصلية الرئيسية على إطلاق المنتجات الجديدة والعقود والاتفاقيات مع وكالات الفضاء لزيادة حصتها في السوق

يتميز سوق الأقمار الصناعية العسكرية بقدرة تنافسية عالية، مدفوعًا بارتفاع ميزانيات الدفاع العالمية، والتقدم التكنولوجي، والأهمية المتزايدة للقدرات الفضائية في القطاع العسكري. بعض من أفضل اللاعبين في الصناعة هم شركة بوينغ (الولايات المتحدة)، وشركة لوكهيد مارتن (الولايات المتحدة)، ونورثروب جرومان (الولايات المتحدة)، وإيرباص (هولندا). علاوة على ذلك، تحافظ الشركات الرائدة على هيمنتها من خلال الابتكار في أنظمة الاتصالات الآمنة، وقدرات التصوير المتقدمة، وهندسة الأقمار الصناعية المرنة. بالإضافة إلى ذلك، يركز اللاعبون في السوق على التقدم في تقنيات الأقمار الصناعية ودمج الذكاء الاصطناعي لتعزيز وجودهم في السوق.

لمحة عن قائمة شركات الأقمار الصناعية العسكرية الرئيسية

- ايرباص(هولندا)

- بي أيه إي سيستمز (المملكة المتحدة)

- بوينغ(نحن.)

- آي آي (إسرائيل)

- إيسرو (الهند)

- L3 Harris Technologies, Inc. (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- نورثروب جرومان(نحن.)

- هندسة ST (سنغافورة)

- مجموعة تاليس (فرنسا)

- شركة فياسات (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في أبريل 2025، تعمل شركة Millennium Space Systems، إحدى الشركات التابعة لشركة Boeing، على مضاعفة قدرتها على تصنيع الأقمار الصناعية لتلبية العدد المتزايد من العقود الدفاعية، بهدف زيادة الإنتاج من 1-2 قمرًا صناعيًا شهريًا إلى 6-12 قمرًا صناعيًا. وكان الدافع وراء هذا التوسع هو البرامج العسكرية، بما في ذلك عقد بقيمة 414 مليون دولار أمريكي لأقمار صناعية لتتبع الصواريخ وطلبية بمليارات الدولارات من قوة الفضاء الأمريكية.

- في مارس 2025من المقرر أن تطلق شركة Lockheed Martin قمرها الصناعي التجريبي التكنولوجي LM 400 الممول ذاتيًا على متن صاروخ Alpha التابع لشركة Firefly Aerospace للتحقق من صحة التقنيات الجديدة لمختلف المهام، وتعزيز القدرات للتطبيقات العسكرية والتجارية والمدنية. يعتبر LM 400 مناسبًا بشكل خاص للاستخدام العسكري في اتصالات الاستشعار عن بعد.

- في فبراير 2025،حصلت شركة إيرباص على عقد أوبيرون مع وزارة الدفاع البريطانية لتصميم وبناء قمرين صناعيين لرادار الفتحة الاصطناعية (SAR)، مما يعزز قدرات الاستخبارات والمراقبة والاستطلاع (ISR) ليلاً ونهارًا. ستعمل أقمار SAR ذات الدقة العالية هذه على تعزيز القدرات التشغيلية لوزارة الدفاع البريطانية وقوات الدفاع المتحالفة معها.

- في ديسمبر 2024،تم الانتهاء من أحدث عرض تقني لشركة Lockheed Martin يسمى القمر الصناعي التكتيكي (TacSat)، وهو جاهز للإطلاق في عام 2025 على متن صاروخ Firefly Aerospace Alpha. TacSat عبارة عن مركبة فضائية للاستخبارات والمراقبة والاستطلاع مهمتها إثبات قدرات الاستشعار والاتصالات المتخصصة في المدار.

- في مايو 2024،قامت شركة Airbus Defense and Space بتسليم أول جهاز Sentinel-5 لوكالة الفضاء الأوروبية (ESA) والذي سيتم دمجه في الجيل الثاني من القمر الصناعي MetOp A. وسيساهم جهاز UVNS (مطياف الأشعة تحت الحمراء ذات الموجات القصيرة والأشعة فوق البنفسجية المرئية والمرئية القريبة) في تحسين مراقبة جودة الهواء، والتغيرات في طبقة الأوزون، والانبعاثات الناجمة عن حرائق الغابات.

تغطية التقرير

يقدم تقرير أبحاث سوق الأقمار الصناعية العسكرية تحليلاً مفصلاً ويركز على الجوانب الرئيسية مثل شركات الفضاء الكبرى وأنواعها ومكونات الأقمار الصناعية والتطبيقات الرائدة. يقدم التقرير تحليلاً مفصلاً للقطاع ويركز على الجوانب المهمة مثل اللاعبين الرئيسيين ونوع المدار والعرض والنوع والتطبيق والمكون اعتمادًا على المناطق المختلفة. علاوة على ذلك، يتضمن التقرير اتجاهات التنمية، وتحليل المشهد التنافسي، وخطط الاستثمار، واستراتيجية الأعمال، وفرص النمو، وحالة التنمية الإقليمية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل تقرير السوق العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.82% من 2026 إلى 2034 |

|

التقسيم

|

حسب نوع المدار

|

|

بالطرح

|

|

|

حسب النوع

|

|

|

عن طريق التطبيق

|

|

|

بواسطة مكون الأقمار الصناعية

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 18.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 33.73 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.82٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع النانو الصغير هو القطاع الرائد حسب النوع في هذا السوق خلال الفترة المتوقعة.

بوينغ هي اللاعب الرائد في السوق العالمية.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة