حجم سوق سفن الميثانول الخضراء، وحصتها، وتحليل الصناعة، حسب نوع السفينة (سفن الرحلات البحرية، وسفن الحاويات، وناقلات البضائع السائبة، والناقلات، وسفن الشحن، والقاطرات، وغيرها)، حسب نوع الوقود (الوقود الفردي والوقود المزدوج)، حسب قناة المبيعات (تناسب الخط والتناسب القديم)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

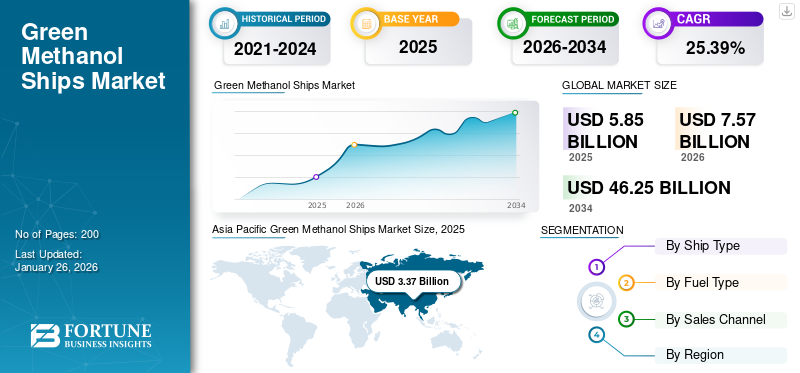

بلغت قيمة حجم سوق سفن الميثانول الأخضر العالمي 5.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.57 مليار دولار أمريكي في عام 2026 إلى 46.25 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 25.39٪ من عام 2026 إلى عام 2034. وهيمنت منطقة آسيا والمحيط الهادئ على سوق سفن الميثانول الأخضر بحصة سوقية تبلغ 57.72٪ في عام 2025.

الميثانول هو سائل شفاف يمكن استخدامه كوقود للمحركات. وعندما يتم إنتاجه من مواد منخفضة الكربون مثل الهيدروجين أو الكتلة الحيوية، فإنه يشار إليه باسم الميثانول الأخضر. بالمقارنة مع الوقود التقليدي مثلالغازولينأو الديزل، فإن الميثانول الأخضر لديه القدرة على تقليل انبعاثات ثاني أكسيد الكربون بنسبة 60-95٪، وفقًا لمعهد الميثانول. بالإضافة إلى ذلك، فهو يحتوي على كمية أقل من الكبريت، مما يساعد على تقليل انبعاثات أكاسيد الكبريت التي تؤدي إلى تلوث الهواء والأمطار الحمضية.

يتم توحيد السوق بشكل كبير نظرًا لقلة اعتماد تكنولوجيا الميثانول الأخضر بين صناعة بناء السفن وصناعة الشحن. يتبنى عدد قليل من اللاعبين الرئيسيين تقنية الميثانول الأخضر مثل HD Hyundai Heavy Industries وSamsung Heavy Industries.

يعد نمو الميثانول الأخضر كبديل للوقود الأحفوري جذابًا بشكل خاص للقطاع البحري لأنه يظل سائلاً في درجات الحرارة المحيطة، مما يجعله أكثر اقتصادا في التخزين والنقل مقارنة بالوقود الغازي، كما أنه يتميز بأصغر بصمة كربونية بين جميع أنواع الوقود السائل. علاوة على ذلك، يمكن استخدامه في كل من محركات الاحتراق الداخلي وخلايا الوقود، مما يوفر القدرة على التكيف بناءً على متطلبات محددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق سفن الميثانول الخضراء والمقاييس الرئيسية

حجم السوق والتوقعات

- حجم السوق عام 2025: 5.85 مليار دولار أمريكي

- حجم السوق عام 2026: 7.57 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 46.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 25.39% من 2026 إلى 2034

الحصة السوقية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق سفن الميثانول الخضراء بحصة قدرها 57.72% في عام 2025، مدعومة بقطاع بناء السفن القوي، والاستثمارات الكبيرة في التقنيات البحرية المستدامة، والمبادرات الوطنية لإزالة الكربون من الشحن. تعمل مراكز بناء السفن الكبرى مثل الصين وكوريا الجنوبية واليابان على تعزيز تبني هذه السفن من خلال السفن التي تعمل بالوقود المزدوج والميثانول.

- حسب نوع السفينة، قاد قطاع سفن الحاويات السوق في عام 2024، مدفوعًا بالتحول السريع لمشغلي الأساطيل العالمية مثل Maersk وEvergreen نحو سفن الحاويات طويلة المدى التي تعمل بوقود الميثانول. واستحوذ قطاع الوقود المزدوج أيضًا على الحصة الأكبر من حيث نوع الوقود، وذلك نظرًا لمرونته التشغيلية وقدرته على الامتثال للوائح البيئية المتطورة.

رؤى إقليمية رئيسية

- منطقة آسيا والمحيط الهادئ: السوق الأكبر والأسرع نمواً؛ تغذيها برامج إزالة الكربون التي تدعمها الحكومة، والاعتماد السريع لتقنيات الوقود المزدوج، والاستثمارات الاستراتيجية في البنية التحتية لتزويد الميثانول بالوقود من قبل الموانئ الكبرى مثل شنغهاي وبوسان.

- أوروبا: نمو قوي بسبب لوائح الاتحاد الأوروبي لمقايضة التجارة الإلكترونية، وأهداف الاستدامة، والاعتماد الرائد للوقود الأخضر من قبل شركات الشحن الأوروبية مثل Maersk، وMSC، وCMA CGM.

- أمريكا الشمالية: الطلب المتزايد مدعومًا بمشاريع إنتاج الميثانول المتجددة وتطوير البنية التحتية للموانئ في الولايات المتحدة وكندا؛ وتقوم الموانئ الرئيسية مثل هيوستن وفانكوفر بتوسيع مرافق تزويد الميثانول بالوقود.

- بقية العالم: الفرص الناشئة في الشرق الأوسط، وأفريقيا، وأمريكا اللاتينية؛ مدفوعة بمبادرات الطاقة المتجددة والاستثمارات في الممرات البحرية الخضراء والبنية التحتية للموانئ.

ديناميات السوق

محركات السوق

زيادة طلبات بناء السفن الجديدة من مختلف البائعين، مما يؤدي إلى تسريع نمو السوق

تعمل الطلبات المتزايدة لسفن البناء الجديدة من مختلف البائعين على تسريع عملية التطوير بشكل كبيرالميثانول الأخضرسوق السفن ، مدفوعًا بالضغوط التنظيمية والأهداف البيئية والتقدم التكنولوجي. تعمل أهداف إزالة الكربنة للمنظمة البحرية الدولية واللوائح الإقليمية مثل الاتحاد الأوروبي ETS على دفع شركات الشحن إلى اعتماد أنواع الوقود منخفضة الانبعاثات مثل الميثانول الأخضر.

تستثمر شركات مثل Maersk وEvergreen وCOSCO بكثافة في سفن الميثانول الخضراء لتتماشى مع أهداف الاستدامة الخاصة بها وتقليل آثارها الكربونية. على سبيل المثال، في يوليو 2023، طلبت شركة Evergreen شراء 24 سفينة حاويات تعمل بوقود الميثانول بتكلفة تقارب 5 مليارات دولار أمريكي، مقسمة بين شركة Samsung Heavy Industries (16 سفينة) وشركة Nihon Shipyard Co (8 سفن). تبلغ سعة كل سفينة 16000 حاوية نمطية، ومن المتوقع أن تبدأ عمليات التسليم في عام 2026. وتتوافق هذه الخطوة مع استراتيجية Evergreen للامتثال للوائح الاتحاد الأوروبي الناشئة بشأن "خدمات الاختبارات التربوية" والمتطلبات البيئية للموانئ الأوروبية.

بالإضافة إلى ذلك، فإن الارتفاع الكبير في طلبات البناء الجديدة يوضح التحول نحو تحديث الأساطيل بتقنيات مستدامة لتلبية معايير الانبعاثات المستقبلية. هناك شهية متزايدة من أصحاب السفن للسفن التي تعمل بوقود الميثانول حيث يبحثون عن حلول تتوافق مع المتطلبات التنظيمية وأهداف الاستدامة العالمية الخاصة بهم. وينعكس هذا الشعور في العدد المتزايد من الطلبات والاستثمارات في المباني الجديدة.

قيود السوق

تؤثر تكاليف الإنتاج المرتفعة للميثانول الأخضر بشكل كبير على نمو السوق واعتماده

تعتبر تكاليف إنتاج الميثانول الأخضر للطن أعلى بكثير مقارنة بالميثانول الأحفوري. إن فجوة الأسعار تجعل الميثانول الأخضر أقل قدرة على المنافسة، خاصة في الصناعات التي تعتبر فيها كفاءة التكلفة أمرًا بالغ الأهمية، مثل الشحن والتصنيع. نظرًا لارتفاع تكاليف المواد الأولية المتجددة (مثل الكتلة الحيوية وثاني أكسيد الكربون المحتجز) والتقنيات المتقدمة، فإن الميثانول الأخضر يحمل علاوة على الميثانول التقليدي. يحد هذا التسعير من اعتماده في الأسواق الحساسة للتكلفة مثل وقود السفن.

ويتطلب إنشاء البنية التحتية لإنتاج الميثانول الأخضر وتخزينه وتزويده بالوقود استثمارات كبيرة. تؤدي البنية التحتية المتخلفة مقارنة بالوقود الأحفوري إلى إبطاء قابلية التوسع والتوسع في السوق. تتطلب المواد الأولية المتجددة مثل الكتلة الحيوية أو احتجاز ثاني أكسيد الكربون عمليات ومعدات متخصصة، مما يزيد من تكاليف التشغيل.

يعتمد إنتاج الميثانول الأخضر على تقنيات مثل التحليل الكهربائي لأنظمة احتجاز الهيدروجين والكربون المتجددة. هذه التقنيات باهظة الثمن وتتطلب استثمارًا أوليًا كبيرًا، وهو ما يشكل عائقًا أمام اللاعبين الأصغر حجمًا في السوق. وبالإضافة إلى ذلك، يواجه الميثانول الأخضر منافسة من الوقود الحيوي، والهيدروجين، والغاز الطبيعي المسال، والتي غالباً ما تكون لها سلاسل توريد راسخة وتكاليف أقل. هذه المنافسة تحول الاستثمارات بعيدًا عن الميثانول الأخضر مما قد يعيق نمو السوق.

فرص السوق

الشراكات المتنامية والاستثمارات بين الحكومات والموانئ والكيانات الرئيسية لتبني صناعة بحرية مستدامة تخلق فرصًا مربحة

وتقوم الحكومات وشركات الشحن والموانئ ومقدمو التكنولوجيا بتكوين شراكات طويلة الأمد لإنشاء ممارسات بحرية مستدامة. يشمل برنامج الشحن الساحلي الأخضر في النرويج أصحاب المصلحة الرئيسيين عبر سلسلة القيمة، بما في ذلك مالكي السفن وأصحاب البضائع والموانئ وموردي الوقود، لتطوير البنية التحتية واعتماد التقنيات الخضراء بشكل جماعي. وتضمن هذه الشراكات نمو البنية التحتية (مثل مرافق التزويد بالوقود) وطلب السوق على الوقود الأخضر مثل الميثانول في وقت واحد.

يتسارع نمو سوق سفن الميثانول الأخضر العالمي حيث يستثمر اللاعبون الرئيسيون في مرافق تصنيع الميثانول لزيادة القدرة التصنيعية للميثانول الأخضر لتحقيق الحياد الكربوني بحلول عام 2050. على سبيل المثال، في عام 2023، أصدرت هيئة الملاحة البحرية والموانئ في سنغافورة (MPA) جنبًا إلى جنب مع Enterprise Singapore (EnterprisesSG)، عبر مجلس معايير سنغافورة (SSC)، مرجعًا فنيًا جديدًا (TR) 129 يتعلق بتزود وقود الميثانول لإنشاء إطار تفصيلي للاستخدام الآمن والفعال. استخدام الميثانول كوقود بديل في عمليات التزويد بالوقود.

علاوة على ذلك، في سبتمبر 2024، أعلنت شركة أو سي آي جلوبال، وهي شركة عالمية بارزة في مجال تصنيع وتوريد منتجات الهيدروجين، عن صفقة لإعادة شراء أسهم 11% و4% في أعمالها العالمية للميثانول من شركة ألفا ظبي القابضة (ش.م.ع) والقابضة (ADQ) على التوالي. يأتي ذلك بعد الإعلان المسبق عن بيع شركة OCI Methanol لشركة Methanex Corporation.

تحديات السوق

هناك العديد من التحديات الكبيرة التي تعيق اعتمادها على نطاق واسع ونموها المستدام

محدودية إمدادات الميثانول الأخضر وقيود المواد الخام:يعتمد إنتاج الميثانول الأخضر علىالطاقة المتجددةوالمواد الأولية المستدامة، مثل الكتلة الحيوية وثاني أكسيد الكربون المحتجز، وهي محدودة التوفر حاليًا. يؤدي الافتقار إلى المواد الأولية البيولوجية، والطاقة المتجددة بأسعار معقولة، والكهارل لتخليق الميثانول إلى تأخير الجداول الزمنية للمشروع وتناقص الثقة بين مالكي السفن ومشغليها. واجهت العديد من مبادرات الميثانول الأخضر، لا سيما في مناطق الإنتاج الرئيسية مثل الصين، تحديات تكنولوجية في الإنتاج، مما أدى إلى تفويت المواعيد النهائية واضطرابات في سلسلة التوريد.

ارتفاع تكاليف الإنتاج والوقود:يعتبر الميثانول الأخضر أكثر تكلفة بكثير من الوقود البحري التقليدي وحتى الخيارات البديلة الأخرى، ويرجع ذلك في المقام الأول إلى التكاليف المرتفعة المرتبطة بالطاقة المتجددة والمواد الخام وتكنولوجيا الإنتاج. ويمثل الفرق في السعر، المعروف باسم "العلاوة الخضراء"، عقبة أمام القبول على نطاق واسع، وخاصة في قطاع حساس للتكلفة مثل الشحن.

تحديث السفن والتحديات الفنية:يعد تعديل السفن الحالية لاستخدام الميثانول عملية صعبة ومكلفة من الناحية الفنية، وتتضمن تركيب صهاريج تخزين جديدة وخطوط أنابيب وأنظمة معالجة الوقود المصممة لاستيعاب الخصائص المحددة للميثانول. تتطلب زيادة قابلية اشتعال الميثانول وسمات احتراقه المميزة احتياطات سلامة صارمة وتعديلات هندسية، مما يؤدي إلى رفع تكاليف التعديل التحديثي والمخاطر التشغيلية.

يواجه سوق سفن الميثانول الخضراء مجموعة معقدة من التحديات، بما في ذلك قيود العرض، والتكاليف المرتفعة، وعدم كفاية البنية التحتية، والعقبات التقنية والتحديثية، والقضايا المتعلقة بكثافة الطاقة، وعدم القدرة على التنبؤ التنظيمي، والموثوقية داخل سلسلة التوريد.

اتجاهات سوق سفن الميثانول الخضراء

الاستثمارات المتزايدة في تكنولوجيا إنتاج الوقود والمحركات من قبل اللاعبين الرئيسيين ومنظمات الموانئ الخاصة والحكومية

يتم إنتاج الميثانول الأخضر بشكل متزايد عن طريق الهيدروجين المتجدد (من التحليل الكهربائي للماء) مع ثاني أكسيد الكربون المحتجز. على سبيل المثال، يحقق مشروع HyMethShip الممول من الاتحاد الأوروبي تخفيضًا بنسبة 97% في ثاني أكسيد الكربون باستخدام احتجاز الكربون على متن السفينة ودمج الهيدروجين المتجدد في تخليق الميثانول. يشهد مشهد إنتاج وقود الميثانول الأخضر للصناعة البحرية تحولًا سريعًا، مدفوعًا بالابتكار التكنولوجي والضغوط التنظيمية.

علاوة على ذلك، قامت شركات مثل Wärtsilä وMAN Energy Solutions بتطوير محركات متوافقة مع الميثانول والتي تقلل من انبعاثات أكاسيد النيتروجين بنسبة تزيد عن 80% وتزيل أكاسيد الكبريت. بالإضافة إلى ذلك، هناك أكثر من 100 ميناء حول العالم، بما في ذلك روتردام وسنغافورة، تقدم الآن خدمة تخزين الميثانول بالوقود.

على سبيل المثال، في مارس 2025، أنشأ Wah Kwong، وهو مالك سفينة مقره في هونغ كونغ، شراكة استراتيجية مع CIMC ENRIC، وهي شركة تقدم معدات وخدمات الطاقة النظيفة. ووقعت الشركتان اتفاقية للتعاون في مشاريع الوقود المتجدد واستكشاف فرص الاستثمار المشترك. وسينصب تركيزهم بشكل خاص على تطبيقات تزويد الوقود بالميثانول الأخضر، والخدمات اللوجستية، وخدمات التزويد بالوقود.

إن تطوير محركات تعمل بالوقود المزدوج قادرة على العمل على كل من الوقود التقليدي والميثانول الأخضر يسمح بمرونة أكبر وانتقالات أكثر سلاسة لشركات الشحن. الابتكارات مثل أنظمة طاقة البطارية وقوة الشاطئيتم دمج الاتصالات في تصميمات جديدة لتعزيز الكفاءة وتقليل التأثير البيئي.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق سفن الميثانول الأخضر من 1.90 مليار دولار أمريكي في عام 2023 إلى 2.51 مليار دولار أمريكي في عام 2024.

على سبيل المثال، في مارس 2025، قامت شركة AAL Shipping، وهي شركة شحن مقرها في سنغافورة، بتسمية سفينتها الخامسة من فئة Super B، القادرة على استخدام الميثانول كوقود، على اسم المركز البحري في الشرق الأوسط. تم إطلاق AAL Dubai، وهي سفينة رفع ثقيلة متعددة الأغراض تبلغ حمولتها الساكنة 32000 طن، في حوض بناء السفن CSSC Huangpu-Wenchong الموجود في قوانغتشو، الصين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع السفينة

أدى الطلب المتزايد على حلول الشحن الأنظف لمسافات طويلة إلى تعزيز نمو قطاع سفن الحاويات

يتم تصنيف السوق حسب نوع السفينة إلى سفن الرحلات البحرية وسفن الحاويات وناقلات البضائع السائبة والناقلات وسفن الشحن والقاطرات وغيرها.

تشير التقديرات إلى أن سفن الحاويات هي القطاع الأسرع نموًا خلال الفترة المتوقعة 2026-2034 ومن المتوقع أن تحصل على أكبر حصة سوقية تبلغ 27.54٪ في عام 2026. ويؤدي اعتماد الميثانول الأخضر كوقود مستدام لسفن الحاويات إلى تحقيق نمو كبير في الصناعة البحرية. تُعزى هيمنة القطاع إلى ارتفاع استهلاك الوقود والطلب على حلول الشحن الأنظف لمسافات طويلة. وتهدف شركات الشحن الكبرى مثل ميرسك إلى تحقيق الحياد الكربوني بحلول عام 2050، مع تجهيز جميع سفن الحاويات الجديدة بمحركات تعمل بالوقود المزدوج قادرة على العمل بالميثانول الأخضر.

على سبيل المثال، في يناير 2024، من المقرر أن تغادر أحدث سفينة تابعة لشركة AP Moller-Maersk A/S التي تعمل بالميثانول كوريا الجنوبية حيث تهدف الشركة الرائدة في صناعة الشحن إلى خفض الانبعاثات في أحد أكثر القطاعات ضررًا بالبيئة على مستوى العالم. قدمت الشركة التي يقع مقرها في كوبنهاجن، طولاً يبلغ 350 مترًاسفينة حاوياتتم تسميتها Ane Maersk في حوض بناء السفن التابع لشركة بناء السفن الكورية HD Hyundai Heavy Industries Co. ومن المقرر أن يتم تشغيلها بحلول شهر فبراير، وتُعرف بأنها أول سفينة حاويات كبيرة في العالم تعمل بالميثانول الأخضر للسفر عبر المحيطات لمسافات طويلة.

استحوذ قطاع سفن الشحن على ثاني أكبر حصة في عام 2024. ويؤدي اعتماد الميثانول الأخضر كوقود مستدام لسفن الشحن إلى تحقيق نمو كبير في الصناعة البحرية. من المقرر أن تلعب سفن الشحن الخضراء التي تعمل بالميثانول دورًا محوريًا في تحقيق أهداف إزالة الكربنة في الصناعة البحرية. ومع زيادة الاستثمارات من شركات الشحن، والتقدم في تقنيات الوقود، وتوسيع البنية التحتية لتزويد السفن بالوقود، ستظل سفن الشحن مركزية لنمو السوق.

- ومن المتوقع أن يمتلك قطاع سفن الشحن حصة قدرها 9.88% في عام 2024.

على سبيل المثال، في يونيو 2024، حصلت شركة Mitsubishi Shipbuilding Co., Ltd. على عقود من شركة Toyofuji Shipping Co., Ltd. (الموجودة في محافظة آيتشي) وشركة Fukuju Shipping Co., Ltd. (مقرها محافظة شيزوكا) لبناء سفن الشحن اليابانية الافتتاحية التي تعمل بوقود الميثانول (RORO). ومن المقرر أن يتم بناء السفينتين في مصنع إينورا التابع لشركة شيمونوسيكي لبناء السفن وأعمال الآلات التابعة لشركة MHI في محافظة ياماغوتشي، ومن المتوقع الانتهاء والتسليم بحلول نهاية السنة المالية 2027.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الوقود

قاد قطاع الوقود المزدوج السوق بسبب مرونته التشغيلية

يتم تقسيم السوق حسب نوع الوقود إلى وقود واحد ووقود مزدوج.

سيستحوذ قطاع الوقود المزدوج على 69.66% من حصة السوق في عام 2026، ومن المقدر أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة 2026-2034. يقود هذا القطاع نموًا كبيرًا في صناعة الشحن نظرًا لمرونته التشغيلية، ومواءمته مع أهداف إزالة الكربون العالمية، والقدرة على العمل باستخدام كل من الميثانول والوقود التقليدي. بالإضافة إلى ذلك، يمكنها تلبية متطلبات الهيئة التنظيمية قصيرة المدى مع السماح بالاعتماد التدريجي لأنواع الوقود الأنظف.

على سبيل المثال، في مايو 2024، تلقت شركة النقل المشتركة المستقلة X-Press Feeders ومقرها سنغافورة سفينة الحاويات الخضراء الافتتاحية التي تعمل بالميثانول، والتي شيدتها شركة بناء السفن الصينية Yangzijiang Shipbuilding Group. تم تسليم الصندوق الذي يبلغ سعته 1,260 حاوية نمطية في 16 مايو 2024. وقد تم تجهيز هذه السفينة بمحرك ثنائي الوقود قادر على العمل بالميثانول الأخضر، مما يقود الطريق لأول شبكة تغذية في أوروبا تستخدم الميثانول الأخضر.

من المتوقع أن يسجل قطاع الوقود الفردي نموًا كبيرًا خلال فترة التوقعات. يتم تبني التحول نحو الميثانول الأخضر باعتباره خيار الوقود الوحيد في قطاع الشحن نظرًا لمزاياه البيئية ودعمه لمبادرات إزالة الكربون في جميع أنحاء العالم. ومن المتوقع أن تصبح السفن التي تستخدم وقودًا واحدًا فئة رئيسية، خاصة بين السفن المشيدة حديثًا والمصممة فقط للدفع بالميثانول الأخضر. تُفضل أنظمة الوقود الفردي لبساطتها والتزامها الكامل بالممارسات المستدامة. إن التقدم في الأبحاث التي تركز على أنظمة الدفع التي تعمل حصريًا على الميثانول الأخضر يعزز كفاءة وموثوقية السفن ذات الوقود الواحد.

عن طريق قناة المبيعات

قاد قطاع Line Fit السوق نظرًا لفوائده التشغيلية والبيئية طويلة المدى

يتم تقسيم السوق حسب قناة المبيعات إلى خط ملائم ومناسب قديم.

من المتوقع أن يمثل قطاع الخط المناسب 85.13٪ من السوق في عام 2026 ويقدر أنه القطاع الأسرع نموًا خلال الفترة المتوقعة 2025-2032. يعكس هذا النمو الطلب القوي على سفن الميثانول الخضراء المصممة لهذا الغرض والمصممة لتلبية اللوائح البيئية والاحتياجات التشغيلية. بالإضافة إلى ذلك، فإن التقدم في تقنيات المحركات ذات الوقود المزدوج والمحركات أحادية الوقود يسمح بالتكامل السلس لأنظمة دفع الميثانول الأخضر أثناء بناء السفن. علاوة على ذلك، تمثل السفن الملائمة مستقبل الشحن المستدام، وتوفر فوائد تشغيلية وبيئية طويلة المدى وتتوقع النمو القطاعي.

على سبيل المثال، في يناير 2025، أنهت شركة الشحن النرويجية Höegh Autoliners ثلث حاملة السيارات والشاحنات النقية متعددة الوقود من فئة Aurora (PCTC). على غرار السفن الشقيقة، يبلغ طول Höegh Sunlight 200 متر ويمكنها نقل 9100 مركبة. وستكون هذه السفن أيضًا هي الأولى في قطاع PCTC التي تحقق علامات DNV الجاهزة للأمونيا والميثانول.

من المقرر أن يسجل القطاع القديم نموًا كبيرًا خلال فترة التوقعات. يوفر قطاع التحديث مسارًا للأساطيل الحالية للانتقال إلى عمليات أكثر استدامة. مع تقدم التكنولوجيا وانخفاض التكاليف، من المرجح أن يصبح التعديل التحديثي خيارًا قابلاً للتطبيق بشكل متزايد لأصحاب السفن الذين يتطلعون إلى الامتثال للوائح الانبعاثات وتحقيق أهداف الاستدامة لتحفيز نمو السوق.

توقعات السوق الإقليمية لسفن الميثانول الأخضر

يتم تصنيف السوق حسب المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 3.37 مليار دولار أمريكي في عام 2025، لتستحوذ على 57.72% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.4 مليار دولار أمريكي في عام 2026. ويستعد السوق لنمو كبير في منطقة آسيا والمحيط الهادئ، مدفوعًا بالدعم التنظيمي والتقدم التكنولوجي وزيادة الاستثمارات في الحلول البحرية المستدامة. ومن المتوقع أن تمثل المنطقة الحصة الأكبر من السوق بسبب قوتهاصناعة بناء السفنوالالتزام بإزالة الكربنة. علاوة على ذلك، تتماشى المبادرات الوطنية في دول مثل الصين واليابان وكوريا الجنوبية مع هذه المعايير الدولية، مما يسهل الانتقال إلى الوقود البحري المستدام. تضم منطقة آسيا والمحيط الهادئ بعضًا من أكبر دول بناء السفن في العالم، بما في ذلك الصين وكوريا الجنوبية، والتي تستثمر بكثافة في السفن التي تعمل بالوقود المزدوج والميثانول، مما يساعد على نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 1.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.45 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.33 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت السوق الأوروبية على 1.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.51٪ من الصناعة العالمية، ومن المتوقع أن تصل إلى 1.48 مليار دولار أمريكي في عام 2026. وتتمتع السوق الأوروبية بوضع يسمح لها بنمو قوي، مدفوعًا بأطر تنظيمية صارمة، والتزامات استدامة الشركات، واستثمارات كبيرة في البنية التحتية للطاقة المتجددة. إن إدراج النقل البحري في اتفاقية الاتحاد الأوروبي لمعايير الاتحاد الأوروبي بحلول عام 2024 يخلق حافزًا ماليًا لشركات الشحن لتبني الوقود منخفض الكربون مثل الميثانول الأخضر. تعطي هذه المبادرات الأولوية لاعتماد الطاقة المتجددة، مع ظهور الميثانول الأخضر كعنصر رئيسي لإزالة الكربون من العمليات البحرية. على سبيل المثال، اعتبارًا من عام 2022، طلبت شركات الشحن الأوروبية الكبرى مثل Maersk وMSC وCMA CGM وHapag-Lloyd أكثر من 200 سفينة تعمل بالميثانول لتحقيق أهداف صافي الصفر بحلول عام 2050. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.18 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 0.82 مليار دولار أمريكي، لتساهم بنسبة 13.99% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 1.05 مليار دولار أمريكي في عام 2026. وتستعد أمريكا الشمالية لتحقيق نمو كبير، مدفوعًا بالاستثمارات في الطاقة المتجددة والتقدم في تقنيات إنتاج الميثانول. ويعمل المنتجون الناشئون مثل SunGas Renewables وCarbon Sink وWestFuel على زيادة طاقتهم الإنتاجية لتلبية الطلب المتزايد من قطاع الشحن. تعمل الموانئ الرئيسية في جميع أنحاء أمريكا الشمالية، بما في ذلك هيوستن وفانكوفر، على توسيع مرافق التزويد بالوقود لتخزين الميثانول وإعادة التزود بالوقود، مما يضمن الجدوى التشغيلية للسفن التي تعمل بالميثانول الأخضر. على سبيل المثال، في سبتمبر 2023، كشفت شركة OCI Global، المعترف بها كأكبر منتج للميثانول الأخضر في جميع أنحاء العالم، عن عزمها زيادة طاقتها الإنتاجية إلى حوالي 400 ألف طن متري سنويًا بسبب الطلب المتزايد على الميثانول الأخضر في مختلف القطاعات عالية الانبعاثات مثل النقل البري والشحن والصناعة. تتضمن خطط التوسع الدخول في اتفاقيات لتوريد الغاز الطبيعي المتجدد (RNG) الذي سيتجاوز 15000 مليون وحدة حرارية بريطانية يوميًا، بالإضافة إلى الحصول على حقوق النفايات والتطوير من مدينة بومونت، تكساس، الولايات المتحدة. ومن المتوقع أن يصل السوق الأمريكي إلى 0.88 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

بلغت قيمة سوق بقية العالم 0.51 مليار دولار أمريكي في عام 2025، مستحوذة على 8.78% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.65 مليار دولار أمريكي في عام 2026. وتشمل بقية دول العالم الشرق الأوسط وإفريقيا وأمريكا اللاتينية. شهدت منطقة الشرق الأوسط وأفريقيا نمواً ملحوظاً. وتستثمر البلدان الناشئة، مثل المملكة العربية السعودية، وتركيا، ومصر، وإسرائيل، وغيرها، بكثافة في الطاقة الخضراء لتغذية صناعة الشحن، وتكنولوجيات الموانئ الجديدة، وما إلى ذلك، لتحقيق أهداف إزالة الكربون. تبرز أمريكا اللاتينية كمنطقة واعدة لاعتماد السفن التي تعمل بالميثانول الأخضر، مدفوعة بموارد الطاقة المتجددة الوفيرة، والسياسات البيئية الداعمة، وزيادة الاستثمارات في البنية التحتية المستدامة للشحن.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز المشاركون الرئيسيون على دمج التقنيات المتطورة لتأسيس حضور قوي

يتميز المشهد التنافسي لسوق سفن الميثانول الأخضر بالنمو السريع مدفوعًا بالضغوط التنظيمية والتقدم التكنولوجي والتحول نحو الوقود البحري المستدام. يتميز المشهد التنافسي بالعديد من اللاعبين البارزين في سفن الميثانول الخضراء التي تعمل بنشاط في تطوير وتصنيع سفن الميثانول الخضراء. تركز هذه الشركات على الابتكار من خلال عمليات الاستحواذ والاندماج والتعاون وإطلاق المنتجات الجديدة لتعزيز مكانتها في السوق. تلعب شركات الشحن الكبرى أدوارًا محورية في تعزيز اعتماد الميثانول الأخضر كوقود بحري مستدام. على سبيل المثال، في سبتمبر 2023، دخلت شركة ميرسك في شراكة مع مساهمها الأساسي لإنشاء شركة جديدة تركز على إنتاج "الميثانول الأخضر". هذا النوع من الميثانول الأخضر، المتولد إما من الكتلة الحيوية أو الكربون المحتجز مع الهيدروجين من الطاقة المتجددة، لديه القدرة على خفضثاني أكسيد الكربونالانبعاثات من سفن الحاويات بنسبة 60% إلى 95% مقارنة بالوقود الأحفوري التقليدي.

قائمة الشركات الرئيسية لسفن الميثانول الخضراء

- HD هيونداي للصناعات الثقيلة (كوريا الجنوبية)

- سامسونج للصناعات الثقيلة (كوريا الجنوبية)

- خطوط كوسكو للشحن (الصين)

- مجموعة دامن لبناء السفن(هولندا)

- فارد AS (النرويج)

- كاواساكي للصناعات الثقيلة(اليابان)

- شركة هانوا للمحركات المحدودة (كوريا الجنوبية)

- شركة ميثانيكس (كندا)

- شركة شنغهاي وايجاوكياو لبناء السفن المحدودة (الصين)

- مجموعة يانغزيجيانغ لبناء السفن (الصين)

- شركة هوانغبو ونشونغ لبناء السفن المحدودة (الصين)

- كوسكو لصناعات الشحن(الصين)

التطورات الصناعية الرئيسية

- مارس 2025 -تعاونت شركة WasteFuel، وهي شركة للطاقة الحيوية مقرها في الولايات المتحدة، مع شركة ITC، وهي شركة تركية متخصصة في الإدارة المتكاملة للنفايات، لبدء التصميم الهندسي الأمامي (FEED) لمصفاة حيوية للميثانول الأخضر في أنقرة، تركيا. وفقًا لشركة WasteFuel، ستقع المصفاة الحيوية بجوار منشأة إدارة النفايات المتكاملة الحالية التابعة لمركز التجارة الدولية وستستفيد من الغاز الحيوي الناتج عن عملية الهضم اللاهوائي وجمع الغاز من مدافن النفايات. وعندما يبدأ تشغيله، سيكون الميثانول الأخضر المنتج بمثابة وقود منخفض الكربون مخصص للقطاع البحري. ومن المتوقع صدور قرار الاستثمار النهائي (FID) في أوائل عام 2026.

- مارس 2025 -أدخلت سنغافورة معيارًا جديدًا لتزويد السفن بالميثانول، وهو ما يمثل تقدمًا كبيرًا في تسهيل تخزين الميثانول بالوقود على نطاق واسع وتعزيز دورها كمركز مستدام لتزويد السفن بالوقود المتعدد.

- فبراير 2025 -استلمت شركة Algoma، بالشراكة مع شركة Furetank السويدية، ناقلة المنتجات الجديدة الخامسة، Fure Vesborg، من حوض بناء السفن China Merchants Jinling Shipyard الواقع في يانغتشو. بعد تسليمها، بدأت ناقلة الميثانول الصديقة للبيئة ذات الوقود المزدوج والتي تبلغ حمولتها 17,999 طنًا ساكنًا، عملياتها بتحميل حمولتها الأولية في الصين. ومن المتوقع أن تبدأ السفينة التداول في شمال أوروبا خلال الربع الثاني من عام 2025.

- فبراير 2025 -حصلت شركة Valmet، وهي شركة تقدم تقنيات العمليات والأتمتة والخدمات ومقرها في فنلندا، على عقد لنظام التحكم الآلي في وقود الميثانول البحري المخصص لسفينتين لمد الكابلات (CLV) قيد الإنشاء حاليًا في الصين لصالح Jan De Nul.

- فبراير 2025 –تستعد شركة الطاقة البحرية السويسرية WinGD لتسليم محركها الافتتاحي الذي يعمل بوقود الميثانول بعد الانتهاء بنجاح من تقييمات الموافقة على المصنع والنوع. تم الكشف عن محرك X-DF-M ذو العشر أسطوانات و92 تجويفًا، والذي يوصف بأنه "أكبر محرك" يعمل بوقود الميثانول حتى الآن، خلال حفل أقيم في الشركة المصنعة للمحركات CMD في شنغهاي، الصين.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً لرؤى السوق. ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين ونوع السفينة ونوع الوقود وقناة المبيعات، اعتمادًا على المناطق والبلدان المختلفة. علاوة على ذلك، فإنه يقدم رؤى حول اتجاهات سوق سفن الميثانول الخضراء، والمشهد التنافسي، والمنافسة في السوق، والتحليل المقارن، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل التي ساهمت في توسيع السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 25.39% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السفينة

|

|

حسب نوع الوقود

|

|

|

عن طريق قناة المبيعات

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 5.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 46.25 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 25.39٪ خلال الفترة المتوقعة (2026-2034).

أفضل اللاعبين في الصناعة هم Damen Shipyards Group (هولندا)، وHD Hyundai Heavy Industries (كوريا الجنوبية)، وShanghai Waigaoqiao Shipbuilding Co., Ltd. (الصين)، وما إلى ذلك.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

من المقدر أن تكون منطقة آسيا والمحيط الهادئ هي الأسرع نموًا خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.