حجم سوق معدات التعدين الخضراء، والمشاركة وتحليل الصناعة، حسب نوع المعدات (LHDs، وشاحنات التعدين، وأجهزة الحفر والتثبيت، والحفارات، وغيرها)، حسب مصدر الطاقة (البطارية الكهربائية، والهجينة، وخلية وقود الهيدروجين وغيرها)، حسب التطبيق (التعدين تحت الأرض والتعدين السطحي) والتوقعات الإقليمية، 2026-2034

حجم سوق معدات التعدين الخضراء والتوقعات المستقبلية

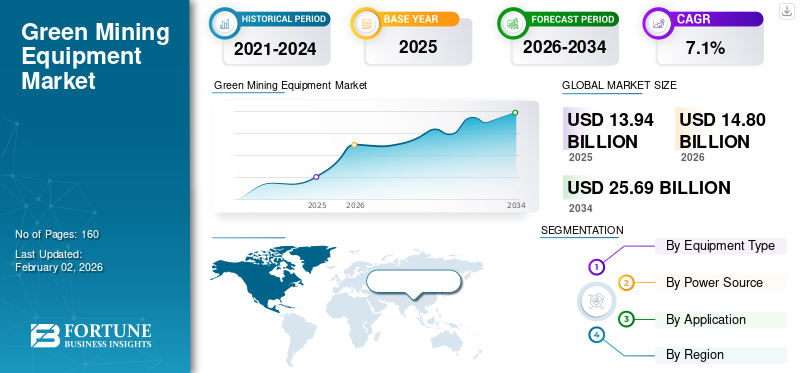

بلغت قيمة سوق معدات التعدين الخضراء العالمية 13.94 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.80 مليار دولار أمريكي في عام 2026 إلى 25.69 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية لمعدات التعدين الخضراء بحصة سوقية بلغت 37.66٪ في عام 2025.

تشير معدات التعدين الخضراء إلى الآلات المصممة للعمل مع انخفاض استهلاك الوقود، وانخفاض انبعاثات الكربون، وتحسين كفاءة الطاقة، ودعم أهداف التنمية المستدامة على المدى الطويل. يتوسع سوق معدات التعدين الخضراء بسرعة حيث تتبنى شركات التعدين تقنيات صديقة للبيئة لتقليل التأثير البيئي وخفض مستويات انبعاث الغازات الدفيئة عبر العمليات.

تتأثر الصناعة أيضًا بالتقدم في مجال الكهرباء والأتمتة والذكاء الاصطناعي، مما يعزز الإنتاجية مع تمكين ممارسات التعدين الخضراء الأكثر أمانًا ونظافة وشفافية. مع تطور شبكات التوريد العالمية، تقوم الشركات بدمج الاستدامة في كل مرحلة من مراحل سلسلة التوريد لتظل قادرة على المنافسة وتلتزم باللوائح البيئية الصارمة.

يقوم المشاركون الرائدون في الصناعة مثل Caterpillar، وKomatsu، وLiebherr، وEpiroc، وSandvik، وAnglo American بتعزيز محافظهم الاستثمارية بمعدات تتسم بالكفاءة وتقلل من المخرجات الضارة مع دعم الاستخراج المسؤول للموارد. تتبنى هذه الشركات استراتيجيات تركز على الهندسة المستدامة، بما في ذلك تطوير شاحنات النقل الكهربائية التي تعمل بالبطارية، وأنظمة الطاقة المتجددة والمنصات الرقمية التي تعزز الرؤية التشغيلية. تعمل الاستثمارات في البنية التحتية وتكنولوجيا البطاريات المتقدمة والابتكار التعاوني مع مشغلي التعدين على تسريع اعتماد المنتج في جميع أنحاء العالم. نظرًا لأن مقاييس الاستدامة أصبحت محورية في قرارات الاستثمار في التعدين، فإن التحول نحو الآلات المتقدمة والواعية بيئيًا يستمر في إعادة تشكيل المشهد التنافسي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات التعدين الخضراء:

يؤدي الطلب المتزايد على عمليات الانبعاثات الصفرية إلى تسريع اعتماد تقنيات التعدين الخضراء

يتمثل الاتجاه الرئيسي في السوق في التحول السريع نحو عمليات الانبعاثات الصفرية حيث تعطي شركات التعدين الأولوية لخفض الكربون وكفاءة الطاقة. إن اعتماد الأساطيل المكهربة وأنظمة البطاريات المتقدمة والتقنيات المستقلة يعيد تشكيل اختيار المعدات والتخطيط طويل المدى عبر المناجم السطحية وتحت الأرض. يؤدي الالتزام المتزايد بالأهداف البيئية والاجتماعية والحوكمة (ESG) ومتطلبات إعداد التقارير البيئية الأكثر صرامة إلى زيادة الاستثمار في الآلات المستدامة. مع توسع عمليات التعدين العالمية في المناطق الحساسة بيئيًا، تتبنى الشركات معدات تقلل من استهلاك الوقود، وتحسن جودة الهواء، وتقلل من إجمالي التأثير التشغيلي. يؤدي هذا التحول إلى تحريك الصناعة بشكل مطرد نحو أنظمة التعدين المتكاملة والنظيفة القائمة على الطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

يؤدي الضغط التنظيمي المتزايد إلى زيادة الاستثمار القوي في معدات التعدين منخفضة الانبعاثات

يتمثل المحرك الرئيسي لنمو سوق معدات التعدين الخضراء في الضغط المتزايد من الهيئات التنظيمية العالمية والإقليمية لتقليل الانبعاثات وتلبية معايير الاستدامة الصارمة. تنفذ الحكومات معايير أكثر صرامة للوقود، وأطر تسعير الكربون، ومبادئ توجيهية للإنتاج الأنظف، مما يدفع مشغلي التعدين إلى تحديث أساطيلهمبطارية; البدائل الكهربائية أو الهجينة. بالإضافة إلى ذلك، فإن تفضيل المستثمرين للعمليات المسؤولة بيئيًا يشجع الشركات على تبني التقنيات التي تدعم استراتيجيات خفض الانبعاثات على المدى الطويل. تحقق شركات التعدين أيضًا فوائد تشغيلية مثل انخفاض احتياجات التهوية في المواقع الموجودة تحت الأرض وتحسين كفاءة استهلاك الوقود في العمليات السطحية. يعمل هذا النظام البيئي التنظيمي والمالي على تسريع التحول نحو حلول التعدين الأنظف على مستوى العالم.

قيود السوق:

تعيق التكاليف الأولية المرتفعة والبنية التحتية المحدودة للشحن الاعتماد السريع للمنتج

مع استمرار تزايد الاهتمام بتطوير حلول التعدين المستدامة، يتم إعاقة عمليات التحول المختلفة بسبب ارتفاع استثمار رأس المال الأولي المطلوب لشراء الشاحنات الكهربائية والرافعات والمثاقب مقارنة بنظيراتها التي تعمل بالديزل. أضاف العديد من المشغلين تكاليف إضافية تتعلق بتركيب محطات الشحن وأنظمة تبادل البطاريات وتحديث الشبكة الكهربائية لدعم المعدات الكهربائية في المناطق النائية. بالإضافة إلى ذلك، لا يزال لدى العديد من المشغلين حالة من عدم اليقين بشأن العمر المتوقع للبطاريات، واحتياجات الصيانة الخاصة بها، وتأثير بيئة التشغيل على أداء البطارية. وبالمثل، فإن عملية التحول من أساطيل المعدات التقليدية إلى أسطول كهربائي بالكامل تسير بوتيرة بطيئة. يتردد مشغلو التعدين في القيام باستثمارات رأسمالية كبيرة على نطاق واسع حتى تتحسن البنية التحتية التي تدعم استخدام معدات التعدين الكهربائية، وتنخفض أسعار المعدات الكهربائية مع التقدم التكنولوجي ودخول كمية أكبر من معدات التعدين الكهربائية إلى السوق.

فرص السوق:

يؤدي التقدم في تكنولوجيا البطاريات إلى خلق فرص جديدة للسوق

تعمل التحسينات السريعة في كثافة طاقة البطارية وإمكانية الشحن السريع والإدارة الحرارية على خلق فرص كبيرة لتوسيع أساطيل التعدين الكهربائية بالكامل. تمكن هذه التطورات التكنولوجية شاحنات ورافعات التعدين من العمل لفترات أطول، والتعامل مع الأحمال الثقيلة والأداء بشكل موثوق في الظروف القاسية. ومع انخفاض أسعار البطاريات وتحسن متانتها، أصبحت شركات التعدين في وضع يسمح لها باستبدال معدات الديزل ببدائل أنظف تقلل من تكاليف التشغيل مدى الحياة. التكاملالطاقة المتجددةتعزز المصادر الموجودة في مواقع التعدين جاذبية الأساطيل الكهربائية من خلال خفض نفقات الكهرباء. تفتح هذه التطورات الباب أمام نشر معدات ذات انبعاثات صفرية على نطاق واسع عبر مناطق التعدين الرئيسية على مستوى العالم.

تحليل التجزئة

عن طريق التطبيق

تعمل متطلبات الاستدامة المتزايدة على تشكيل الطلب على المعدات عبر تطبيقات التعدين السطحي

على أساس التطبيق، ينقسم السوق إلى التعدين تحت الأرض والتعدين السطحي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2025، سيمثل التعدين السطحي قطاع التطبيقات المهيمن نظرًا لاستخدامه المكثف في استخراج المعادن على نطاق واسع والاعتماد المتزايد على شاحنات النقل الكهربائية والرافعات والمثاقب. يؤدي الطلب على العمليات ذات الانبعاثات المنخفضة في البيئات المفتوحة إلى تسريع التحول نحو المعدات الكهربائية والهجينة التي تعمل بالبطاريات. تركز الشركات المصنعة الرائدة على التقنيات المستدامة للعمليات السطحية لأنها تدعم إنتاجية أعلى وتتيح إعدادات الشحن أو تبديل البطارية بشكل أسهل. ويعزز هذا الاستثمار المستمر مكانة التعدين السطحي باعتباره المجال الرئيسي لنشر المعدات الخضراء.

ومن المتوقع أن ينمو قطاع التعدين تحت الأرض بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. تعد متطلبات السلامة المتزايدة والحاجة إلى تقليل الانبعاثات في البيئات المحصورة من العوامل الرئيسية التي تشجع الاستثمار في المعدات النظيفة تحت الأرض.

حسب نوع المعدات

يؤدي الطلب المتزايد على حلول النقل منخفضة الانبعاثات إلى تعزيز هيمنة شاحنات التعدين الخضراء

بناءً على نوع المعدات، يتم تصنيف السوق إلى LHDs، وشاحنات التعدين، وأجهزة الحفر والتثبيت، والحفارات، وغيرها.

في عام 2025، سيحظى قطاع شاحنات التعدين بأعلى حصة في سوق معدات التعدين الخضراء، مدعومًا بالاعتماد السريع لأنظمة النقل الكهربائية التي تعمل بالبطارية وأنظمة النقل ذات الكفاءة في استهلاك الوقود. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 34.4%، حيث تعطي شركات التعدين الأولوية بشكل متزايد لأساطيل الشاحنات النظيفة والأكثر إنتاجية. ويؤدي الاستثمار المستمر في المحركات الكهربائية والبنية التحتية للشحن إلى تعزيز المكانة القوية لشاحنات التعدين داخل السوق.

- من المتوقع أن ينمو قطاع الحفارات بمعدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة.

بواسطة مصدر الطاقة

يؤدي التحول المتزايد نحو عمليات الانبعاثات الصفرية إلى تسريع اعتماد أنظمة الطاقة الكهربائية التي تعمل بالبطارية

على أساس مصدر الطاقة، يتم تقسيم السوق إلى البطاريات الكهربائية، والهجينة، وخلايا وقود الهيدروجين، وغيرها.

في عام 2025، سيحظى قطاع البطاريات الكهربائية بأعلى حصة في السوق حيث تستثمر شركات التعدين بشكل متزايد في المعدات الكهربائية بالكامل لتقليل استخدام الوقود والانبعاثات التشغيلية. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 43.7%، مدعومًا بالتقدم في البطاريات عالية السعة وتوسيع البنية التحتية للشحن. يستمر الضغط التنظيمي المتزايد والحاجة إلى عمليات أنظف وأكثر هدوءًا في تعزيز الطلببطاريةالحلول الكهربائية.

- ومن المتوقع أن ينمو قطاع خلايا الوقود الهيدروجيني بمعدل نمو سنوي مركب قدره 7.7% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق معدات التعدين الخضراء

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

ومن المتوقع أن يصل سوق أمريكا الشمالية إلى 3.69 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالاعتماد السريع للشاحنات الكهربائية التي تعمل بالبطارية والضغط التنظيمي القوي تجاه المعدات منخفضة الانبعاثات. ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 2.55 مليار دولار أمريكي في عام 2026، مدفوعة بعمليات التعدين واسعة النطاق والاستثمار المتسارع في تقنيات النقل الخضراء.

أوروبا

بحلول عام 2026، سيحقق السوق الأوروبي قيمة تقريبية تبلغ 3.04 مليار دولار أمريكي، وقد زادت هذه القيمة بسبب اللوائح البيئية الأكثر صرامة والدعم الحكومي لكهربة عمليات التعدين. وفيما يتعلق بسوق المملكة المتحدة، فستبلغ قيمته المتوقعة حوالي 0.48 مليار دولار أمريكي؛ في حين من المرجح أن تشهد ألمانيا وفرنسا زيادة في قيمهما إلى 0.67 مليار دولار أمريكي و0.38 مليار دولار أمريكي على التوالي، حيث يشجع المصنعون اعتماد أساطيل البطاريات الكهربائية وأنظمة معالجة المعادن المستدامة. كما تؤدي أهمية الحد من انبعاثات ثاني أكسيد الكربون إلى تطبيق تقنيات التعدين الخضراء على نطاق واسع في المنطقة.

آسيا والمحيط الهادئ

Asia Pacific Green Mining Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ومن المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 5.61 مليار دولار أمريكي بحلول عام 2026 ويحظى بأعلى حصة في المشهد العالمي بسبب أنشطة التعدين واسعة النطاق والاعتماد السريع للمعدات المكهربة. ومن المتوقع أن تصل قيمة الاستثمارات في الصين إلى 2.51 مليار دولار أمريكي، مدفوعة باستخراج المعادن والفحم على نطاق واسع والتركيز الحكومي القوي على العمليات النظيفة. ومن المتوقع أن تصل قيمة الاستثمارات في اليابان والهند إلى 0.66 مليار دولار أمريكي و0.81 مليار دولار أمريكي على التوالي، حيث يعتمد كلا البلدين الشاحنات الكهربائية والمثاقب والرافعات لتلبية متطلبات الاستدامة المتزايدة. تظل المنطقة هي الأسرع نموًا نظرًا لإنتاجها المعدني الكبير والتحديث المستمر لأساطيل التعدين.

أمريكا الجنوبية

أما بالنسبة لأمريكا الجنوبية، فمن المتوقع أن تبلغ قيمة السوق حوالي 1.38 مليار دولار أمريكي في عام 2026. ومن المرجح أن يتم دعم هذا النمو الكبير من خلال أنشطة التعدين الكبيرة من النحاس،الليثيوموالمعادن الأخرى. سيؤدي الاهتمام المتزايد بالأساطيل المكهربة وتقليل الاعتماد على الوقود إلى تسريع تنفيذ تقنيات التعدين الخضراء في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، ستبلغ القيمة المتوقعة للسوق في عام 2026 حوالي 1.09 مليار دولار أمريكي، نتيجة للعديد من مشاريع تطوير المعادن الكبيرة وزيادة استخدام المعدات منخفضة الانبعاثات. وفي منطقة دول مجلس التعاون الخليجي، تبلغ القيمة السوقية المتوقعة حوالي 0.39 مليار دولار أمريكي في عام 2026، وذلك بسبب الاستثمار المستمر في ممارسات التعدين المستدامة والتحول إلى الطاقة النظيفة في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

التركيز المتزايد على التقنيات النظيفة يعيد تشكيل القيادة في السوق

تقود الشركات الكبرى مثل Caterpillar، وKomatsu، وLiebherr، وHitachi Construction Machinery، وSandvik، وEpiroc عملية الانتقال نحو عمليات التعدين النظيفة من خلال استثمارات قوية في الآلات الكهربائية التي تعمل بالبطاريات، والأنظمة الموفرة للطاقة والحلول المستقلة. يعد تركيزهم على تقليل الانبعاثات وتحسين الكفاءة التشغيلية محركًا رئيسيًا يدعم النمو الشامل لسوق معدات التعدين الخضراء. ويعمل الابتكار المستمر من جانب هؤلاء اللاعبين على تسريع اعتماد التكنولوجيات المستدامة وتعزيز مكانتهم في طليعة ممارسات التعدين المسؤولة بيئياً.

قائمة شركات معدات التعدين الخضراء الرئيسية:

- أطلس كوبكو(السويد)

- شركة كاتربيلر(نحن.)

- إيبيروك أب(السويد)

- FLSmidth & Co. A/S (الدنمارك)

- آلات البناء هيتاشي(اليابان)

- كوماتسو المحدودة.(اليابان)

- مجموعة ليبر (سويسرا)

- شركة ميتسو (فنلندا)

- ساندفيك AB (السويد)

- فولفو لمعدات البناء (السويد)

التطورات الصناعية الرئيسية:

- سبتمبر 2025: وقعت XCMG أكبر اتفاقية تصدير لمعدات التعدين الخضراء مع Fortescue، لتوريد ما يصل إلى 200 شاحنة نقل كهربائية تعمل بالبطارية بين عامي 2028 و2030.

- أغسطس 2025: عقدت Epiroc شراكة مع شركة Hindustan Zinc لتقديم نظام رقمي لتجنب الاصطدام عبر مناجم الشركة الموجودة تحت الأرض في الهند. ستعمل الشراكة على تعزيز السلامة ودعم ممارسات التعدين الأكثر ذكاءً في جميع المناجم الخمسة تحت الأرض التي تديرها شركة هندوستان زنك.

- يوليو 2025: وقعت شركة Metso اتفاقية للاستحواذ على عمليات إعادة التدوير وتقنية التسخين التعريفي لشركة TL Solution لوضع خدمات إعادة تدوير بطانة المطاحن تحت سيطرتها الخاصة. ستسمح هذه الخطوة لشركة Metso بتحسين عملية الفصل والاستردادممحاةوالمواد المعدنية من بطانات المطاحن المستعملة وتعزيز جهودها لدعم الممارسات المستدامة والدائرية في صناعة التعدين.

- مايو 2025: أبرمت شركة Metso اتفاقية تبلغ قيمتها حوالي 34.6 مليون دولار أمريكي مع شركة G Mining Ventures لتوفير معدات المعالجة الأساسية لمشروع Oko West Gold في غيانا.

- سبتمبر 2023: دخلت شركة Albemarle Corporation وشركة Caterpillar Inc. في تعاون لتعزيز التعدين المستدام من خلال دعم سلسلة قيمة البطارية الدائرية الكاملة ونشر معدات التعدين التي تعمل بالبطارية الكهربائية. تهدف الشراكة إلى تحويل كينغز ماونتن بولاية نورث كارولينا إلى أول منجم لليثيوم عديم الانبعاثات في أمريكا الشمالية.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً، حيث يوفر معلومات عن حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المعدات ومصدر الطاقة والتطبيق والمنطقة |

| حسب نوع المعدات |

|

| بواسطة مصدر الطاقة |

|

| عن طريق التطبيق |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 13.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 25.69 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.25 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع التعدين السطحي السوق من خلال التطبيق.

تضغط الهيئات التنظيمية العالمية والإقليمية بشكل متزايد على صناعة التعدين لتقليل الانبعاثات وتلبية معايير الاستدامة الصارمة، مما يزيد الطلب على معدات التعدين الخضراء.

تعد كل من Caterpillar، وKomatsu، وLiebherr، وHitachi Construction Machinery، وSandvik، وEpiroc من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

من المتوقع أن ينمو قطاع التعدين تحت الأرض بأعلى معدل نمو سنوي مركب.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة