حجم سوق الصلب الأخضر، والمشاركة وتحليل الصناعة، حسب تكنولوجيا الإنتاج (المتجددة - فرن القوس الكهربائي (R-EAF)، والحديد المختزل المباشر بالهيدروجين - فرن القوس الكهربائي (H2 DRI - EAF)، والتحليل الكهربائي للأكسيد المنصهر (MOE))، حسب التطبيق (البناء والتشييد، والسيارات، والبنية التحتية للطاقة المتجددة، والأجهزة المنزلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

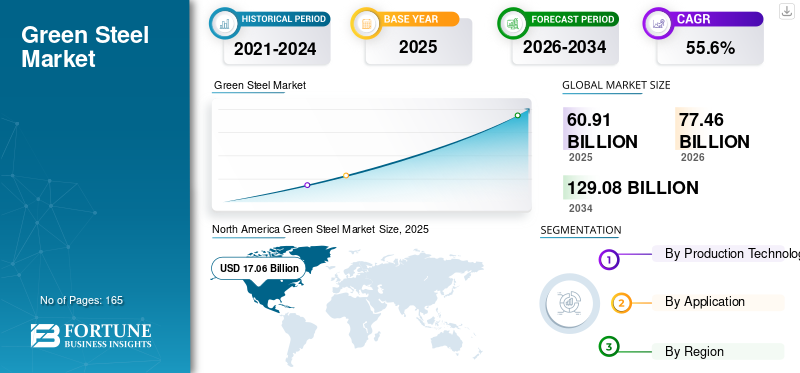

قدر حجم سوق الصلب الأخضر العالمي بـ 60.91 مليار دولار أمريكي في عام 2025.ومن المتوقع أن ينمو حجم السوق من 77.46 مليار دولار أمريكي في عام 2026 إلى129.08 مليار دولار أمريكيبحلول عام 2034، بمعدل نمو سنوي مركب يبلغ 55.6% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية علىسوق الصلب الأخضربحصة سوقية تبلغ 28% في عام 2025.

في الأساس، يُسمى الفولاذ المُنتج دون استخدام أي وقود أحفوري بالفولاذ الأخضر. يتم إنتاجه من خلال عملية لا تنبعث منها أي غازات دفيئة وهي محايدة للكربون. يحدث انبعاث الكربون الرئيسي لإنتاج الصلب أثناء اختزال خام الحديد في الأفران العالية. وفي السيناريو الحالي، يعد الفحم مصدر الطاقة الأساسي لتزويد هذه الأفران بالوقود. ووفقاً للجمعية العالمية للصلب، تمثل صناعة الصلب ما يقرب من 9% من انبعاثات ثاني أكسيد الكربون العالمية، وفي الصين تمثل حوالي 15% من الانبعاثات الوطنية. وبالتالي، فإنه يطلق الدعوة إلى العمل ويخلق ضرورة للحلول المستدامة.

تستثمر العديد من الشركات والحكومات الرائدة ملايين الدولارات، وتعهدت باستثمار المليارات خلال الفترة المتوقعة (2024-2032) لتطوير تكنولوجيا مستدامة لإنتاج الصلب الخالي من الكربون. على سبيل المثال، في عام 2022، في المنتدى الاقتصادي العالمي، اجتمعت 50 شركة معًا وتعهدت بالشراءالألومنيوموالصلب والسلع الأخرى التي تحتوي على القليل من الكربون أو لا تحتوي عليه على الإطلاق. ومن المتوقع أن تؤدي مثل هذه المبادرات إلى خلق الطلب على المنتجات الخضراء وتحفيز الموردين على الاستثمار في الحلول المستدامة. بسبب هذه العوامل، من المتوقع أن يشهد السوق نموًا صاروخيًا خلال الفترة المتوقعة.

وتسببت جائحة كوفيد-19 في تعطيل العديد من الصناعات، بما في ذلك الصناعات المعدنية والتعدين. أثناء تفشي المرض، انخفضت أسعار المعادن والمنتجات المعدنية بسبب انخفاض الطلب من صناعات الاستخدام النهائي. وبالإضافة إلى ذلك، تأخرت العقود القصيرة والطويلة الأجل نتيجة لإغلاق المناجم. ومع ذلك، فإن الطلب المفاجئ بعد الوباء على المعادن، مثل النحاس والمعادنخام الحديد، ودفعت أسعارها إلى آفاق جديدة. كما أثار تفشي فيروس كورونا (COVID-19) القلق من أن اضطرابات النظام البيئي يمكن أن تسبب العديد من الأوبئة.

ووسط هذا، كان يُنظر إلى الفولاذ الخالي من الكربون على أنه حل مثالي لمعالجة الانبعاثات الضخمة الناتجة عن إنتاج الصلب التقليدي. ولا يزال السوق في مرحلته الأولى من التطور، مع وجود عدد قليل من المصانع التجريبية قيد التشغيل. ونتيجة لذلك، كان لتفشي فيروس كورونا (COVID-19) تأثير منخفض أو معدوم على نمو السوق العالمية. ومع ذلك، فإن الموقف الإيجابي الذي تم إنشاؤه تجاه الاستدامة البيئية من المقرر أن يكون أساسًا تقدميًا لنمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الفولاذ الأخضر العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 60.91 مليار دولار أمريكي

- حجم السوق عام 2026: 77.46 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 129.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 55.6% من 2026 إلى 2034

الحصة السوقية:

- تصدرت أمريكا الشمالية عام 2025 بحصة بلغت 28%، حيث ارتفعت من 17.06 مليار دولار أمريكي في عام 2025 إلى 21.15 مليار دولار أمريكي في عام 2026، مدفوعة باعتماد السيارات، والاعتماد المبكر للتكنولوجيا، والاستثمارات القوية في صناعة الصلب المعتمد على الهيدروجين.

- حسب النوع: الحديد المختزل المباشر بالهيدروجين – فرن القوس الكهربائي (H2 DRI–EAF) يهيمن عليه بسبب قدرته على إنتاج الفولاذ الخالي من الكربون عند تشغيله بالهيدروجين الأخضر.

- حسب التطبيق: ستتصدر صناعة السيارات عام 2026، مدعومة بالتزامات مصنعي السيارات الكهربائية بالصلب الخالي من الكربون، يليها البناء والتشييد والبنية التحتية للطاقة المتجددة.

أبرز المعالم القطرية:

- الولايات المتحدة: المحرك الأول في إنتاج الفولاذ الأخضر على نطاق واسع، بقيادة Nucor وH2 Green Steel وBoston Metal.

- الصين: استثمارات كبيرة من قبل شركة China Baowu ومجموعة HBIS وNippon Steel لإزالة الكربون في السنوات الخمس إلى العشر القادمة.

- ألمانيا: مركز ناشئ مع شركة Thyssenkrupp Steel وSalzgitter AG لتطوير مصانع الصلب الخالية من الكربون على نطاق واسع.

- البرازيل والمملكة العربية السعودية وعمان: الأسواق الأسرع نمواً بفضل مبادرات الصلب التي تعمل بالطاقة المتجددة.

اتجاهات سوق الصلب الأخضر

تم تعيين الزخم نحو الفولاذ منخفض ثاني أكسيد الكربون لإعطاء الإشارة الخضراء للصلب الأخضر

لفترة طويلة، ظلت صناعة الصلب تحت دائرة الضوء في مناقشة صناعة إزالة الكربون. ردا على ذلك،فرن القوس الكهربائي (EAF)أصبحت تكنولوجيا الإنتاج تجارية، مما أدى إلى تقليل انبعاثات الكربون بنسبة ثلاثة أرباع طريقة الإنتاج التقليدية تقريبًا. حيث تنبعث طريقة الفرن العالي - فرن الأكسجين العالي (BF-BOF) من 1.8 طن من ثاني أكسيد الكربون لكل طن من إنتاج الفولاذ، بينما تنبعث طريقة EAF من 0.6 طن فقط من ثاني أكسيد الكربون لكل طن من الفولاذ المنتج.

في العقد الماضي، تم استكشاف العديد من الطرق لتقليل انبعاثات الكربون أثناء إنتاج الصلب. على سبيل المثال، تستخدم طريقة الاختزال المباشر الغازات الطبيعية بدلاً من الفحم وتنتج حديد الاختزال المباشر (DRI)، والذي يمكن أن يكون بديلاً مباشرًا للحديد الخام. الغاز الطبيعي، بما في ذلك الغاز الطبيعي المسال، لديه أقل انبعاثات ثاني أكسيد الكربون من بين جميع أنواع الوقود الأحفوري. يؤدي استخدام الغاز الطبيعي إلى تقليل انبعاثات الكربون التي تحدث أثناء إنتاج الصلب.

- شهدت أمريكا الشمالية نموًا في سوق الصلب الأخضر من17.06 مليار دولار في 2025 و21.15 مليار دولار في 2026

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

وبصرف النظر عن التقنيات الحالية المذكورة أعلاه، فإن التقنيات الناشئة الجديدة، مثل تزويد القوات المسلحة المصرية بالكهرباء المتجددة، ستجعل هذه العملية خالية من الكربون بنسبة 100٪، مما يقلل من انبعاثات الكربون إلى الصفر تقريبًا. بالإضافة إلى ذلك، من المقرر أن تعمل تقنيات أخرى، مثل الأفران العالية التي تعمل بالهيدروجين والتحليل الكهربائي للأكسيد المنصهر، على إنشاء طرق جديدة لإنتاج الفولاذ الخالي من الكربون.

عوامل نمو سوق الصلب الأخضر

التزامات تجاه الصلب الخالي من الانبعاثات من قبل مختلف الحكومات على مستوى العالم لدفع نمو السوق

نظرًا لأن الاستدامة أصبحت معيارًا جديدًا وحاجة للساعة، فإن العديد من الحكومات وشركات تصنيع الصلب الرائدة تستثمر ملايين الدولارات لجعل الفولاذ صديقًا للبيئة قدر الإمكان. ويؤكد اتفاق باريس للمناخ بشدة على الحد من ظاهرة الاحتباس الحراري إلى 1.5 درجة مئوية لأن تجاوز هذا الحد قد يطلق العنان لتحديات مناخية حادة، بما في ذلك الجفاف وموجات الحر وهطول الأمطار.

لقد حظيت صناعة الصلب، باعتبارها واحدة من أكبر المساهمين في غازات الدفيئة، باهتمام الحكومات وشركات التصنيع لجعلها صديقة للبيئة. على سبيل المثال، منح مجلس البحوث الأوروبي (ERC) مبلغ 2.8 مليون دولار أمريكي لمدة خمس سنوات لمشاريع تركز على تقليل أكاسيد الحديد بدون الكربون باستخدام بلازما الهيدروجين. أعلنت الوكالة الأسترالية للطاقة المتجددة (ARENA) عن تمويل يزيد عن 50.0 مليون دولار أمريكي لاستهداف البحث والتطوير (R&D) لإنتاج الهيدروجين المتجدد والحديد منخفض الكربون والصلب.

وعلى نحو مماثل، لدى الصين، الدولة الرائدة في تصنيع الصلب، خريطة طريق من شأنها أن تساعد في جعل الفولاذ صديقاً للبيئة. على سبيل المثال، في عام 2022، استثمرت جمعية الحديد والصلب الصينية أكثر من 5 مليارات دولار أمريكي في مشاريع الحفاظ على الطاقة وحماية البيئة. وستعمل مثل هذه الاستثمارات الضخمة التي تقوم بها مختلف الاقتصادات في جميع أنحاء العالم على تعزيز تطوير صناعة الصلب الأخضر، وبالتالي زيادة نمو سوق الصلب الأخضر العالمي.

العوامل المقيدة

الاستثمارات الهائلة اللازمة لتصنيع الفولاذ الخالي من الكربون قد تحد من نمو السوق

ومن المتوقع أن تكلف الجهود الرامية إلى الابتعاد عن الفولاذ التقليدي إلى الفولاذ الخالي من الكربون مبالغ هائلة لمصنعي الصلب، مما يؤدي إلى تأخير إنتاجه على نطاق واسع. ومع اعتماد إنتاج الصلب بشكل أكبر على الكهرباء والغاز الطبيعي والهيدروجين، فإنه يخلق طلبًا إضافيًا على هذه الموارد، مما قد يعيق التدفق الحالي للعرض والطلب. في السيناريو الحالي، يتم إنتاج الكهرباء في الغالب باستخدام الفحم، ولجعل الفولاذ صديقًا للبيئة، يحتاج المصنعون إلى الكهرباء من مصادر متجددة.

وبالمثل، فإن التكنولوجيا الخضراء الأخرى التي تستخدم الهيدروجين لإنتاج الاختزال المباشر سوف تتطلب الهيدروجين الأخضر لجعل هذه العملية خالية من الكربون. حتى الآن، لا توجد مثل هذه التكنولوجيا التي يمكنها إنتاج الهيدروجين الأخضر بكميات كبيرة، ولكنها لا تزال في مرحلة البحث والتطوير. وفقًا للتقديرات التي قدمتها إحدى أكبر شركات تصنيع الصلب في العالم، وهي شركة أرسيلور ميتال، فإن إزالة الكربون من عملياتها في أوروبا فقط ستتكلف 40 مليار دولار أمريكي.

علاوة على ذلك، وفقا لجمعية الصلب الأوروبية، فإن إجمالي تكاليف إنتاج الصلب سوف ترتفع بنسبة 35% إلى 100% للطن بحلول عام 2050، وذلك بسبب التكاليف المرتبطة باستخدام التكنولوجيات الجديدة والمزيد من الطاقة المتجددة. العوامل المذكورة أعلاه والاستثمارات الضخمة اللازمة لجعل الصلب الأخضر من المقرر أن تحد من نموه خلال الفترة المتوقعة.

تحليل تجزئة سوق الصلب الأخضر

عن طريق تحليل تكنولوجيا الإنتاج

الحديد المختزل المباشر بالهيدروجين - قطاع أفران القوس الكهربائي (H2 DRI-EAF) يمثل حصة كبيرة نظرًا لطبيعته الخضراء

استنادًا إلى تكنولوجيا الإنتاج، يتم تقسيم السوق العالمية إلى فرن القوس الكهربائي المتجدد (R-EAF)، وفرن القوس الكهربائي المخفض المباشر بالهيدروجين (H2 DRI – EAF)، والتحليل الكهربائي بأكسيد الموتن (MOE).

من المتوقع أن يهيمن قطاع أفران القوس الكهربائي والحديد المختزل المباشر بالهيدروجين (H2 DRI – EAF) على السوق العالمية خلال الفترة المتوقعة. من المقرر أن تظهر تكنولوجيا إنتاج الهيدروجين DRI – EAF كحل أخضر لصناعة تصنيع الصلب.من المتوقع أن يمثل قطاع الحديد المختزل المباشر بالهيدروجين (DRI) - EAF 27.91٪ من إجمالي حصة السوق في عام 2026.ستستخدم تقنية الإنتاج هذه الهيدروجين ليحل محل الكربون، والذي يستخدم حاليًا كعامل اختزال رئيسي لمرحلة اختزال خام الحديد. في هذه العملية، إذا تم إنتاج الهيدروجين المستخدم من خلال التكنولوجيا الخضراء أيضًا، فسيتم اعتبار الفولاذ الناتج من هذه العملية فولاذًا أخضر. ونظرًا لطبيعتها الخضراء، فقد حظيت هذه الطريقة باهتمام كبير من قبل مصنعي الصلب، الذين ضخوا ملايين الدولارات من الاستثمارات في إنشاء هذه التكنولوجيا. ومن المرجح أن يستحوذ هذا القطاع على 64% من حصة السوق في عام 2025.

بناءً على العوامل المذكورة أعلاه، فمن المتوقع أن تصبح تكنولوجيا الإنتاج الأساسية في السوق بحلول نهاية توقعات منتصف المدة.

متجدد – تم تحديد تكنولوجيا إنتاج فرن فرن كهربائي كطريقة أساسية لإنتاج هذا النوع من الفولاذ حتى عام 2024. وبما أن تكنولوجيا إنتاج فرن فرن كهربائي هي طريقة الإنتاج الوحيدة الموجودة على نطاق واسع في جميع أنحاء العالم، فمن الأفضل جعل هذه العملية صديقة للبيئة مقارنة بأفران الأكسجين العالي. تؤدي هذه العملية بالفعل إلى انخفاض كثافة انبعاثات الغازات الدفيئة (GHG) في النطاق 1 والنطاق 2 بنسبة 75% تقريبًا، وسيؤدي استخدام الكهرباء المتجددة إلى تقليل انبعاثات غازات الدفيئة بشكل أكبر. وهذا ما جعله حلاً أكثر عملية لمصنعي الصلب لتبنيه في الوقت الحاضر.

من المقرر أن يتوسع قطاع التحليل الكهربائي لأكسيد موتن (MOE) من خلال عرض معدل نمو سنوي مركب قدره 34.60٪ خلال الفترة المتوقعة (2024-2032).

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيطر قطاع السيارات بسبب اعتماد التنقل الكهربائي

بناءً على التطبيق، يتم تقسيم سوق الفولاذ الأخضر إلى البناء والتشييد والسيارات والبنية التحتية للطاقة المتجددة والأجهزة المنزلية وغيرها.

استحوذ قطاع السيارات على أكبر حصة في سوق الفولاذ الأخضر العالمي في عام 2023. ويشكل المعدن أكثر من نصف إجمالي المواد المستخدمة في بناء السيارات الجديدة. وهذا يجعل السيارات واحدة من أكبر مستهلكي الصلب، حيث تمثل أكثر من 10٪ من الطلب العالمي على الصلب. وفقًا للجنة تحولات الطاقة، فإن الانبعاثات المضمنة المرتبطة بالمواد المستخدمة في الطاقة الجديدةالمركبات الكهربائية (EV)من المقدر أن تمثل أكثر من نصف انبعاثات دورة حياتها بحلول عام 2030. وهذا يزيد بنسبة 10٪ عن انبعاثات دورة الحياة الناتجة عن محرك الاحتراق الداخلي. وبينما تحاول صناعة السيارات أن تصبح صديقة للبيئة من خلال اعتماد التنقل الكهربائي، فإن العديد من الشركات المصنعة تستثمر في استخدام المواد المستدامة أيضًا. استحوذ هذا القطاع على 44٪ من حصة السوق في عام 2024.

شركات مثل تعد جنرال موتورز، وجاكوار لاند روفر، وفولفو، ومرسيدس، وفولكس فاجن هي الشركات القليلة التي تستثمر بقوة في الفولاذ الصديق للبيئة لتصبح أول الشركات المحركة في السوق. على سبيل المثال، التزمت فولفو باستخدام الفولاذ الخالي من الكربون بنسبة 100% في تصنيع السيارات بحلول عام 2050. وبالمثل، استخدمت مرسيدس بنز وبي إم دبليو "الفولاذ الأخضر H2" لاستخدام الفولاذ في سياراتهما. مثل هذه المبادرات تجعل صناعة السيارات المستهلك الأول في السوق، ومن المتوقع أن تظل بارزة حتى توقعات منتصف المدة.

يعد قطاع البناء والتشييد أكبر مستهلك للصلب التقليدي ومن المتوقع أن يظل أحد أكبر مستهلكي الفولاذ الخالي من الانبعاثات خلال الفترة المتوقعة. سيطر قطاع البناء والتشييد على السوق حيث استحوذ على حصة سوقية بلغت 15.36٪ في عام 2026.وقد ذكرت العديد من شركات تصنيع الصلب، مثل بوسطن ميتال، وأرسيلورميتال، وSSAB، وفوستالبين، وشركة نوكور، في بياناتها الصحفية أنها تتوقع طلباً هائلاً على الفولاذ الجديد الصديق للبيئة من صناعة البناء والتشييد. سيتم إنتاج مصنع صلب جديد قيد الإنشاء من قبل شركة ArcelorMittal في مصنع Sestaoالصلب المسطحالمنتجات لقطاعي السيارات والبناء والصناعة العامة.

ومن المتوقع أن تؤدي التطبيقات الأخرى، مثل الألواح الشمسية وتوربينات الرياح والأجهزة المنزلية والمنتجات المعدنية، إلى خلق طلب إضافي على الفولاذ الخالي من الكربون خلال فترة التنبؤ.

رؤى إقليمية

إقليميًا، يتم تصنيف السوق إلى منطقة آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وبقية العالم.

أمريكا الشمالية

North America Green Steel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 17.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 21.15 مليار دولار أمريكي في عام 2026. وتعد المنطقة رابع أكبر منتج للصلب في العالم. وهذا على خلفية الولايات المتحدة، التي تمثل ما يقرب من 87٪ من إجمالي الإنتاج الإقليمي. تم تحديد الولايات المتحدة أيضًا باعتبارها المحرك الأول في السوق بين عدد قليل من البلدان: ألمانيا والصين وأستراليا والمملكة العربية السعودية وغيرها. شركات تصنيع الصلب,مثلتعد شركة Nucor Corporation، وH2 Green Steel، وBoston Metal، من الشركات القليلة التي تستعد لدفع الإنتاج في الولايات المتحدة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 18.50٪ من السوق العالمية، لتصل قيمتها إلى 11.28 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 14.54 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ أكبر منتج للصلب، ولكن لا تزال تكنولوجيا إنتاج القوات المسلحة المصرية تمثل أقل من 15٪ من إجمالي الإنتاج الإقليمي. ومن ثم، فإن هذه المنطقة في المرحلة المبكرة من التحول الأخضر الذي يحدث في جميع أنحاء العالم. ومع ذلك، اتخذ عدد قليل من عمالقة السوق خطوات ملموسة نحو التحول. تعد شركات China Baowu وHBIS Group وAnsteel Group وNippon Steel Corporation هي الشركات الإقليمية القليلة التي لديها خطط ملموسة لإزالة الكربون من إنتاجها من الصلب في السنوات الخمس إلى العشر القادمة.

أوروبا

وقدرت قيمة السوق الأوروبية بـ 28.39 مليار دولار أمريكي في عام 2025، مستحوذة على 46.60% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 36.59 مليار دولار أمريكي في عام 2026.تم تحديد أوروبا كمنطقة بارزة في السوق، حيث استثمرت العديد من الشركات الأوروبية ملايين الدولارات في إنشاء مصانع إنتاج جديدة ستكون قادرة على إنتاج الصلب الخالي من الكربون بحلول منتصف المدة. تستعد ألمانيا لأن تصبح مركزًا لإنتاج الفولاذ الأخضر كشركات،مثللدى Salzgitter AG وThyssenkrupp Steel وStahl-Holding-Saar خطط لإنشاء مصانع جديدة لإنتاج الصلب الخالي من الكربون بطاقة إنتاجية تبلغ ملايين الأطنان.

بقية العالم

ساهمت بقية دول العالم بحوالي 4.19 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 6.90٪، ومن المتوقع أن تصل إلى 5.18 مليار دولار أمريكي في عام 2026. وفي بقية دول العالم، مثلومن المتوقع أن تنمو البرازيل والمملكة العربية السعودية وعمان بأسرع معدل نمو خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق الصلب الأخضر

تركز الشركات الكبرى على توسيع القدرات للحصول على ميزة تنافسية

تعد شركة Nucor Corporation، ومجموعة Swiss Steel Group، وOutokumpu، وChina Baowu Steel Group، وSalzgitter AG، وArcelorMittal، وSSAB، وEmirates Steel Arkan، بعضًا من الشركات المصنعة الكبرى التي تستعد لإنشاء مصانع إنتاج الصلب الأخضر بحلول عام 2025. وتشارك الشركات في إنشاء مصانع تصنيع جديدة بتقنيات متقدمة يمكنها استخدام التقنيات الحديثة، مثل إنتاج حديد الاختزال المباشر المعتمد على الهيدروجين. كما أنهم يتعاونون مع بائعي الكهرباء المتجددة ومنتجي الهيدروجين للحصول على خطوط الإنتاج الخاصة بهم في أسرع وقت ممكن.

قائمة الشركات الرئيسية:

- مجموعة الصلب السويسرية (سويسرا)

- أرسيلورميتال (لوكسمبورغ)

- أوتوكومبو أويج (فنلندا)

- مجموعة الصين باوو (الصين)

- سالزجيتر ايه جي(ألمانيا)

- H2 الصلب الأخضر(نحن.)

- شركة نيبون ستيل (اليابان)

- شركة نوكور (نحن.)

- SSAB(السويد)

- مجموعة الإمارات لحديد أركان (الإمارات العربية المتحدة)

التطورات الصناعية الرئيسية:

- فبراير 2024-وقعت شركة Salzgitter Flachstahl GmbH (Salzgitter)، وهي شركة تابعة لشركة Salzgitter AG وذراع التوليد التابع لشركة Octopus Energy، اتفاقية شراء طاقة طويلة الأجل (PPA) لتمكين الإنتاج المستقبلي للفولاذ الأخضر.

- مارس 2023- أعلنت شركة Midrex Technologies، وهي شركة تابعة لشركة Kobe Steel، عن توريد وبناء مصنع الاختزال MIDREX Flex لصالح شركة thyssenkrupp Steel Europe AG الألمانية في موقعها في دويسبورج، بطاقة إنتاجية تبلغ 2.5 مليون طن/سنة.

- أكتوبر 2022- وقعت شركة Jindal Steel and Power مذكرة تفاهم مع شركة Greenko لتوفير 1000 ميجاوات من الطاقة الخالية من الكربون. وقد اتفق الطرفان على خفض انبعاثات الكربون إلى الصفر بحلول عام 2035.

- أغسطس 2022- وقعت شركة H2 Green Steel ومجموعة BMW اتفاقية لتوريد الفولاذ المخفض لثاني أكسيد الكربون. وتتضمن الاتفاقية إجراءات إعادة التدوير وإدارة نهاية العمر.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة وتكنولوجيا الإنتاج والتطبيقات وصناعات الاستخدام النهائي. بالإضافة إلى ذلك، فإنه يوفر بيانات كمية فيما يتعلق بالحجم والقيمة، وتحليل السوق، ومنهجية البحث لبيانات السوق، والرؤى حول اتجاهات السوق، ويسلط الضوء على تطورات الصناعة الحيوية والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

|

معدل النمو |

معدل نمو سنوي مركب 55.60% من 2024-2032 |

|

التقسيم |

بواسطة تكنولوجيا الإنتاج

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 77.46 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 129.08 مليار دولار أمريكي بحلول عام 2034.

ينمو بمعدل نمو سنوي مركب قدره 55.6٪، ومن المتوقع أن يظهر السوق نموًا سريعًا خلال الفترة المتوقعة (2026-2034).

ومن خلال التطبيق، قاد قطاع السيارات السوق في عام 2026.

إن الزخم نحو انخفاض أو انعدام انبعاثات الكربون أثناء إنتاج الصلب يدفع نمو السوق.

استحوذت أمريكا الشمالية على أعلى حصة من السوق في عام 2026.

تعد شركة Nucor Corporation وSwiss Steel Group وOutokumpu وChina Baowu Steel Group وSalzgitter AG وArcelorMittal من الشركات الرائدة في السوق.

إن تحرك شركات السيارات نحو السيارات الكهربائية لجعل سلسلة التوريد الخاصة بها صديقة للبيئة يخلق فرصًا مربحة للاعبين في السوق.

- 2021-2034

- 2025

- 165

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة