حجم سوق الأنظمة الكهروضوئية المتصلة بالشبكة، والمشاركة وتحليل الصناعة، حسب المكونات (الوحدات الشمسية، ووحدة تكييف الطاقة، ومعدات توصيل الشبكة، والعاكسات، وغيرها)، حسب التكنولوجيا (السيليكون البلوري، والأغشية الرقيقة، وغيرها)، حسب المستخدم النهائي (السكني والتجاري والمرافق العامة والصناعية)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأنظمة الكهروضوئية المتصلة بالشبكة والتوقعات المستقبلية

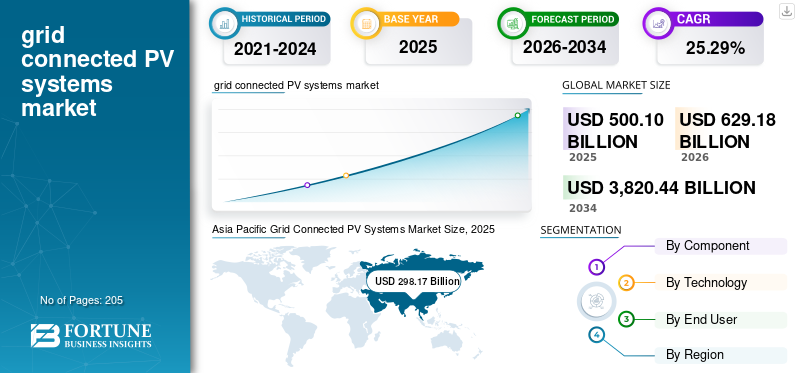

بلغت قيمة سوق الأنظمة الكهروضوئية المتصلة بالشبكة العالمية 500.10 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 629.18 مليار دولار أمريكي في عام 2026 إلى 3,820.44 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 25.29٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأنظمة الكهروضوئية المتصلة بالشبكة بحصة سوقية بلغت 59.62٪ في عام 2025.

الأنظمة الكهروضوئية المتصلة بالشبكة هي أنظمة طاقة شمسية متصلة مباشرة بشبكة المرافق، مما يتيح توفير الطاقة الشمسية المولدة للاستهلاك في الموقع وشبكة الطاقة الأوسع. تشهد الأنظمة الكهروضوئية المتصلة بالشبكة نموًا قويًا بسبب الإضافات السريعة للقدرات وأطر السياسات المواتية عبر الاقتصادات الكبرى. أصبح دمج الطاقة الشمسية في الشبكات الوطنية أمرًا أساسيًا في استراتيجيات تحول الطاقة، مما يؤدي إلى زيادة حصة السوق.

وفقًا لوكالة الطاقة الدولية، في يناير 2025، تجاوزت الإضافات العالمية لقدرة الطاقة الشمسية الكهروضوئية حوالي 550 جيجاوات في عام 2024، مما يمثل أعلى زيادة سنوية على الإطلاق. بالإضافة إلى ذلك، أفادت إحصاءات القدرة المتجددة لعام 2024 الصادرة عن الوكالة الدولية للطاقة المتجددة (IRENA) أن الطاقة الشمسية الكهروضوئية شكلت أكثر من 70٪ من إجمالي إضافات القدرات المتجددة في عام 2023. وتعمل المبادرات الحكومية مثل خطة REPowerEU التابعة للاتحاد الأوروبي وهدف الهند للطاقة غير الأحفورية البالغة 500 جيجاوات بحلول عام 2030 (MNRE) على تسريع النشر. ويلعب انخفاض التكاليف أيضًا دورًا رئيسيًا، حيث أشارت الوكالة الدولية للطاقة المتجددة 2023 إلى أن تكلفة استهلاك الكهرباء للطاقة الشمسية على نطاق المرافق قد انخفضت بنسبة 89% تقريبًا بين عامي 2010 و2022، مما يجعل الطاقة الكهروضوئية المتصلة بالشبكة واحدة من مصادر الطاقة الأكثر تنافسية من حيث التكلفة على مستوى العالم.

- على سبيل المثال، في يونيو/حزيران 2024، أطلقت الصين أحد أكبر مشاريع الطاقة الشمسية المتصلة بالشبكة في العالم، وهو مجمع ميدونج للطاقة الشمسية (3.5 جيجاواط) في شينجيانغ، مما عزز بشكل كبير قدرتها المتجددة. وفقًا لإدارة الطاقة الوطنية (NEA)، أضافت الصين أكثر من 216 جيجاوات من قدرة الطاقة الشمسية الكهروضوئية في عام 2023، وهي الأعلى على مستوى العالم. تسلط مثل هذه المنشآت المتصلة بالشبكة واسعة النطاق الضوء على الدور المتزايد للطاقة الشمسية على نطاق المرافق في تلبية الطلب على الكهرباء ودعم الأهداف الوطنية لإزالة الكربون.

بعض الشركات الرائدة العاملة في هذه الصناعة تشمل Trina Solar، وJinkoSolar Holding Co., Ltd.، وCanadian Solar Inc.، وFirst Solar, Inc.، وغيرها. تعتبر شركة ترينا سولار المحدودة شركة عالمية رائدة في مجال توفير الطاقة الشمسيةالطاقة الشمسية الكهروضوئية (PV)المنتجات وحلول الطاقة الذكية، ومقرها في الصين. وتتخصص الشركة في تصنيع وحدات الطاقة الشمسية عالية الكفاءة، بالإضافة إلى الحلول المتكاملة بما في ذلك أجهزة التتبع وأنظمة تخزين الطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأنظمة الكهروضوئية المتصلة بالشبكة

يعد توسيع البنية التحتية للشبكة وتكامل الشبكة الذكية من اتجاهات السوق الرئيسية

يلعب توسيع البنية التحتية للشبكة ونشر تقنيات الشبكة الذكية دورًا حاسمًا في تمكين اختراق أكبر للأنظمة الكهروضوئية المتصلة بالشبكة. وبما أن توليد الطاقة الشمسية متغير، فإن الشبكات الحديثة تتطلب مرونة محسنة، ورقمنة، وقدرات الإدارة في الوقت الحقيقي. وفقًا لوكالة الطاقة الدولية، يونيو 2024، وصل الاستثمار العالمي في شبكات الكهرباء لدعم تكامل الطاقة المتجددة إلى أكثر من 310 مليار دولار أمريكي في عام 2023، مما يعكس زيادة كبيرة.

بالإضافة إلى ذلك، تسلط وكالة الطاقة الدولية (شبكات الكهرباء والتحولات الآمنة للطاقة، 2023) الضوء على أنه سيتعين إضافة أو ترقية أكثر من 80 مليون كيلومتر من البنية التحتية للشبكة بحلول عام 2040 لتحقيق الأهداف المناخية.الشبكة الذكيةتتيح التقنيات، بما في ذلك البنية التحتية المتقدمة للقياس (AMI)، والمحطات الفرعية الآلية، وتحليلات الشبكة، تحقيق موازنة فعالة للأحمال وتكامل أنظمة الطاقة الشمسية الموزعة. تقوم دول مثل الولايات المتحدة والصين بنشر حلول الشبكة الرقمية بسرعة لاستيعاب القدرة الشمسية المتزايدة. تعمل هذه التطورات على تقليل مخاطر التقليص، وتحسين موثوقية الشبكة، وتسهيل التكامل السلس للأنظمة الكهروضوئية واسعة النطاق والموزعة في شبكات الكهرباء الوطنية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نمو تكامل تخزين الطاقة مع مشاريع الطاقة الشمسية الكهروضوئية لدفع نمو السوق

إن التكامل المتزايد لأنظمة تخزين الطاقة مع مشاريع الطاقة الشمسية الكهروضوئية يدفع بشكل كبير إلى اعتماد الأنظمة الكهروضوئية المتصلة بالشبكة من خلال تعزيز الموثوقية واستقرار الشبكة. مثلالطاقة الشمسيةيكون التوليد متقطعًا، وتتيح أنظمة تخزين طاقة البطارية (BESS) تخزين الكهرباء الزائدة المتولدة خلال ساعات ذروة ضوء الشمس لاستخدامها خلال فترات انخفاض التوليد أو انعدام التوليد. وفقًا لتقرير وكالة الطاقة الدولية للطاقة المتجددة لعام 2024، من المتوقع أن تزيد السعة التخزينية للبطاريات العالمية بشكل حاد، مما يدعم ارتفاع حصص الطاقة الشمسية الكهروضوئية في توليد الكهرباء.

بالإضافة إلى ذلك، تسلط توقعات الطاقة العالمية لعام 2023 الصادرة عن الوكالة الدولية للطاقة الضوء على أن سعة تخزين الطاقة يجب أن تتوسع بمقدار ستة أضعاف تقريبًا بحلول عام 2030 لتحقيق أهداف التحول إلى الطاقة النظيفة. يتيح تكامل التخزين مع مشاريع الطاقة الشمسية للمرافق ومشغلي الشبكات إدارة الطلب في أوقات الذروة، وتقليل الاعتماد على الطاقة الاحتياطية المعتمدة على الوقود الأحفوري، وتحسين مرونة النظام بشكل عام. ويتم اعتماد هذا النموذج الهجين بشكل متزايد في مشاريع الطاقة الشمسية على نطاق المرافق وكذلك التطبيقات التجارية والصناعية، وبالتالي تسريع نمو الأنظمة الكهروضوئية المتصلة بالشبكة على مستوى العالم.

قيود السوق

تحديات تكامل الشبكة ومخاطر تقليصها تعرقل طلب السوق

إن التوسع السريع في الأنظمة الكهروضوئية المتصلة بالشبكة مقيد بالقيود الموجودة في البنية التحتية للشبكة الحالية وتحديات التكامل. نظرًا لأن توليد الطاقة الشمسية متغير وغالبًا ما يتركز خلال ساعات الذروة في النهار، تواجه العديد من المناطق مشكلات تتعلق باستقرار الشبكة، واختناقات النقل، وتقليص الطاقة.

ووفقا لتقرير وكالة الطاقة الدولية للطاقة المتجددة 2024، فإن العديد من البلدان ذات الاختراق العالي للطاقة الشمسية، بما في ذلك الصين وأجزاء من أوروبا، شهدت تقليصا متزايدا بسبب عدم كفاية مرونة الشبكة وسعة التخزين. بالإضافة إلى ذلك، فإن التأخير في تطوير البنية التحتية للنقل يعيق إخلاء الطاقة من مشاريع الطاقة الشمسية واسعة النطاق.

فرص السوق

يؤدي تزايد اعتماد الطاقة الشمسية الكهروضوئية في الأسواق الناشئة وأنظمة الطاقة اللامركزية إلى خلق فرص للنمو

يوفر التوسع في الأنظمة الكهروضوئية المتصلة بالشبكة فرصًا كبيرة في الأسواق الناشئة وأنظمة الطاقة اللامركزية. تشهد العديد من المناطق النامية في آسيا وأفريقيا وأمريكا اللاتينية نموا سريعا في الطلب على الكهرباء، مما يولد حاجة قوية لحلول توليد الطاقة القابلة للتطوير والفعالة من حيث التكلفة. تستثمر الحكومات في هذه المناطق بشكل متزايد في توسيع الشبكات والطاقة المتجددةالتكامل، مما يتيح نشر أنظمة الطاقة الشمسية الكهروضوئية على نطاق أوسع.

وفقا لتقرير وكالة الطاقة الدولية للكهرباء 2024، من المتوقع أن تمثل الاقتصادات النامية أكثر من 85٪ من الطلب العالمي على الكهرباء طوال عام 2026. بالإضافة إلى ذلك، فإن ظهور أنظمة الطاقة اللامركزية، بما في ذلك الطاقة الشمسية الموزعة على الأسطح وتكامل الشبكات الصغيرة مع الشبكات الوطنية، يخلق سبلا جديدة لاعتماد المنتج. ويدعم التمويل الدولي من منظمات مثل البنك الدولي ومؤسسة التمويل الدولية مشاريع الطاقة الشمسية في المناطق المحرومة.

تحديات السوق

قيود سلسلة التوريد والخاممادةالاعتماد على تحدي نمو السوق

يواجه نمو السوق تحديات بسبب قيود سلسلة التوريد والاعتماد على المواد الخام الرئيسية. تعتمد صناعة الطاقة الشمسية بشكل كبير على مواد مثل البولي سيليكون والفضة والمكونات الحيوية مثل الرقائق والخلايا، مع تركز جزء كبير من الإنتاج في عدد قليل من البلدان. يمكن أن تؤدي الاضطرابات في إمدادات المواد الخام، أو القيود التجارية، أو التوترات الجيوسياسية إلى تقلبات الأسعار وتأخير المشاريع. بالإضافة إلى ذلك، أثرت التقلبات في أسعار البولي سيليكون تاريخياً على تكاليف الوحدة واقتصاديات المشروع.

وفقًا لتقرير سلاسل التوريد العالمية للطاقة الشمسية الكهروضوئية الصادر عن الوكالة الدولية للطاقة، يوليو 2022، تمثل الصين أكثر من 80٪ من قدرة تصنيع الطاقة الشمسية العالمية عبر المراحل الرئيسية، مما يخلق مخاطر تركز العرض.

تحليل التجزئة

حسب المكون

تقود وحدات الطاقة الشمسية لأنها المكونات الأساسية لتحويل الطاقة

بناءً على المكونات، يتم تصنيف السوق إلى وحدات الطاقة الشمسية، ووحدة تكييف الطاقة، ومعدات توصيل الشبكة، والعاكسات، وغيرها.

في عام 2025، ستهيمن وحدات الطاقة الشمسية على الحصة السوقية للأنظمة الكهروضوئية المتصلة بالشبكة، حيث إنها المكونات الأساسية المسؤولة عن تحويل ضوء الشمس إلى كهرباء، مما يجعلها أهم وأكبر مساهم في التكلفة في النظام. بحسب وكالة إيرينا المتجددةتوليد الطاقةتمثل تكاليف الوحدات لعام 2023 حصة كبيرة من إجمالي تكاليف النظام على الرغم من الانخفاض الكبير في الأسعار خلال العقد الماضي. ويتم تعزيز الهيمنة بشكل أكبر من خلال التقدم المستمر في كفاءة الوحدة، والتصنيع على نطاق واسع (خاصة في الصين)، وزيادة النشر عبر التركيبات على مستوى المرافق وعلى الأسطح.

من المتوقع أن يشهد قطاع العاكسون أعلى نمو بنسبة 28.14٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

يعتبر السيليكون البلوري، بكفاءته وموثوقيته العالية، هو التكنولوجيا الحاكمة

وفقا للتكنولوجيا، يتم تصنيف السوق إلى السيليكون البلوري، والأغشية الرقيقة، وغيرها.

في عام 2025، سيهيمن السيليكون البلوري (c-Si) على السوق نظرًا لكفاءته العالية وموثوقيته ونظام التصنيع الراسخ. فهو يوفر أداءً فائقًا مقارنة بالتقنيات الأخرى، مع كفاءات تحويل أعلى وعمر تشغيلي أطول، مما يجعله الخيار المفضل لكل من التركيبات على مستوى المرافق والتركيبات على الأسطح.

ومن المتوقع أن ينمو قطاع الأغشية الرقيقة بمعدل نمو سنوي مركب قدره 27.23% في الفترة من 2026 إلى 2034.

بواسطة المستخدم النهائي

المنفعة هي المستخدم النهائي المهيمن من خلال توليد الطاقة واسع النطاق والفعال من حيث التكلفة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى السكنية والتجارية والمرافق والصناعية.

وفي عام 2025، هيمن قطاع المرافق بسبب قدرته على توليد الكهرباء بتكاليف أقل بكثير من خلال وفورات الحجم. تستفيد مزارع الطاقة الشمسية الكبيرة من الشراء بالجملة للمكونات، والاستخدام الأمثل للأراضي، وزيادة الكفاءة التشغيلية، مما يؤدي إلى انخفاض تكلفة الكهرباء (LCOE). يتم تطوير هذه المشاريع عادة من قبل منتجي الطاقة والمرافق المستقلين، مما يضمن تدفقات إيرادات مستقرة.

ومن المتوقع أن ينمو القطاع السكني بمعدل نمو سنوي مركب قدره 25.17٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأنظمة الكهروضوئية المتصلة بالشبكة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Grid Connected PV Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على ثالث أعلى حصة في عام 2025، بقيمة 60.80 مليار دولار أمريكي، ومن المتوقع أيضًا أن تحصل على حصة كبيرة في عام 2026 بقيمة 75.49 مليار دولار أمريكي.

تشهد أنظمة الطاقة الشمسية الكهروضوئية المتصلة بالشبكة في أمريكا الشمالية نموًا مطردًا، مدفوعًا في المقام الأول بعمليات النشر واسعة النطاق في الولايات المتحدة وزيادة اعتمادها في كندا. وفقًا لإدارة معلومات الطاقة الأمريكية، قامت الولايات المتحدة بتركيب أكثر من 30 جيجاوات من الطاقة الشمسية الجديدة في عام 2023، ليصل إجمالي القدرة المركبة إلى حوالي 180 جيجاوات. بالإضافة إلى ذلك، يواصل قانون الحد من التضخم (2022) دعم التوسع في الطاقة الشمسية على المدى الطويل من خلال الحوافز الضريبية. اعتبارًا من أوائل عام 2026، وصلت القدرة الشمسية في كندا إلى 5-6 جيجاوات تقريبًا، مع تركز النمو في مقاطعات مثل أونتاريو وألبرتا.

سوق الأنظمة الكهروضوئية المتصلة بالشبكة الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، تم تقدير السوق الأمريكية بحوالي 54.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 10.82٪ من حجم السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 25.59% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 84.31 مليار دولار أمريكي بحلول عام 2025. وتشهد أنظمة الطاقة الشمسية الكهروضوئية المتصلة بالشبكة في أوروبا نموا قويا، مدعومة بأطر السياسات والمخاوف المتعلقة بأمن الطاقة. وفقًا لـ SolarPower Europe 2024، قامت المنطقة بتركيب ما يقرب من 56 جيجاوات من الطاقة الشمسية الجديدة في عام 2023، ليصل إجمالي القدرة المركبة إلى أكثر من 260 جيجاوات. وتتصدر دول مثل ألمانيا وإسبانيا وهولندا المنشآت، مع مساهمات كبيرة من كل من الأنظمة على مستوى المرافق وأنظمة الأسطح.

سوق الأنظمة الكهروضوئية المتصلة بالشبكة في ألمانيا

وبلغت قيمة السوق الألمانية في عام 2025 حوالي 23.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تبلغ حوالي 29.91 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.74٪ من إيرادات السوق العالمية. تعد ألمانيا واحدة من الأسواق الرائدة في أوروبا، حيث ستتجاوز القدرة المركبة 80 جيجاوات في عام 2024، وفقًا لتقارير وكالة الطاقة الدولية. يستمر الدعم القوي للسياسات، والاعتماد العالي على الأسطح، وزيادة المشاريع على نطاق المرافق في دفع الطلب المطرد في البلاد.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 298.17 مليار دولار أمريكي في عام 2025 وحصلت على أكبر حصة من السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 38.35 مليار دولار أمريكي و146.83 مليار دولار أمريكي، على التوالي، في عام 2025.

وفقًا لوكالة الطاقة الدولية، تقود منطقة آسيا والمحيط الهادئ النشر العالمي للطاقة الكهروضوئية المتصلة بالشبكة، حيث ستساهم بأكثر من 60% من إجمالي توليد الكهرباء بالطاقة الشمسية عالميًا في عام 2023. كما تعد المنطقة موطنًا لأكبر قاعدة لتصنيع الطاقة الشمسية في العالم، حيث تمثل أكثر من 85% من الطاقة الإنتاجية العالمية للوحدات.

سوق الأنظمة الكهروضوئية المتصلة بالشبكة اليابانية

وصلت قيمة سوق اليابان في عام 2025 إلى حوالي 26.95 مليار دولار أمريكي، وهو ما يمثل حوالي 5.39% من إيرادات السوق العالمية.

تعد اليابان سوقًا ناضجة ومتقدمة تقنيًا، وتتميز باعتمادها القوي على الأسطح ودعم السياسات المستقر. تتمتع البلاد بواحدة من أعلى القدرات الشمسية لكل وحدة من الأرض بسبب قيود المساحة والانتشار الحضري.

سوق الأنظمة الكهروضوئية المتصلة بالشبكة الصينية

ومن المتوقع أن يكون سوق الصين كبيرًا، حيث تصل إيرادات عام 2025 إلى 146.83 مليار دولار أمريكي، وهو ما يمثل حوالي 29.36٪ من السوق العالمية.

سوق الأنظمة الكهروضوئية المتصلة بالشبكة الهندية

وبلغت قيمة سوق الهند في عام 2025 حوالي 38.35 مليار دولار أمريكي، وهو ما يمثل حوالي 7.67٪ من الإيرادات العالمية.

أمريكا اللاتينية

من المتوقع أن تشهد أمريكا اللاتينية نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 36.21 مليار دولار أمريكي في عام 2025.

وهي تبرز كمنطقة عالية النمو، مدفوعة بالإشعاع الشمسي القوي وزيادة استثمارات القطاع الخاص في بلدان مثل شيلي وكولومبيا.

سوق الأنظمة الكهروضوئية المتصلة بالشبكة في البرازيل

بلغ سوق البرازيل حوالي 20.39 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.08٪ من السوق العالمية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وإفريقيا نموًا كبيرًا في مساحة السوق هذه خلال الفترة المتوقعة، وأن تسجل أيضًا تقييمًا قدره 20.61 مليار دولار أمريكي في عام 2025.

وتشهد المنطقة اعتماداً متزايداً للأنظمة الكهروضوئية المتصلة بالشبكة، بدعم من مناقصات الطاقة الشمسية واسعة النطاق وارتفاع الطلب على الطاقة عبر الاقتصادات الرئيسية. وتجتذب المنطقة أيضاً تمويلاً دولياً كبيراً، مع قيام دول مثل مصر والمغرب بتوسيع قدراتها الشمسية من خلال مشاريع متعددة الجيغاوات والشراكات بين القطاعين العام والخاص.

سوق الأنظمة الكهروضوئية المتصلة بشبكة دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 9.85 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.97% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع حصتهم في السوق من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يتمتع سوق الأنظمة الكهروضوئية المتصلة بالشبكة العالمية بهيكل سوق موحد، ويشكل لاعبين بارزين مثل Trina Solar، وJinkoSolar Holding Co., Ltd.، وCanadian Solar Inc.، وFirst Solar, Inc.، وغيرها. تتبنى الشركات العاملة في السوق استراتيجيات نمو مستهدفة تركز على تعزيز محفظة منتجاتها، وقدراتها التقنية، وتوسيع حضورها التصنيعي، ومجالات أخرى.

- على سبيل المثال، في مايو 2024، أعلنت شركة First Solar, Inc. عن تشغيل أكبر منشأة تصنيع لها في الولايات المتحدة في ألاباما، مما أضاف 3.5 جيجاوات من القدرة الإنتاجية السنوية للوحدات لدعم مشاريع الطاقة الكهروضوئية المتصلة بالشبكة على نطاق المرافق. ويتماشى هذا التوسع مع الطلب المتزايد على وحدات الطاقة الشمسية المنتجة محليًا بموجب سياسات الطاقة النظيفة الأمريكية.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Hanwha Q CELLS Co., Ltd.، وSMA Solar Technology AG، وABB Ltd.، وغيرها. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة الشركات الرئيسية للأنظمة الكهروضوئية المتصلة بالشبكة

- ترينا سولار (الصين)

- شركة جينكو سولار القابضة المحدودة (الصين)

- شركة الطاقة الشمسية الكندية (كندا)

- شركة فيرست سولار(نحن.)

- شركة هانوا كيو سيلز المحدودة(كوريا الجنوبية)

- إس إم إيه سولار تكنولوجي إيه جي(ألمانيا)

- ايه بي بي المحدودة(سويسرا)

- شنايدر إلكتريك SE (فرنسا)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة SolarEdge Technologies, Inc. (الولايات المتحدة)

- شركة إل جي إلكترونيكس (كوريا الجنوبية)

- شركة جي أيه لتكنولوجيا الطاقة الشمسية المحدودة (الصين)

- شركة دلتا للإلكترونيات (تايوان)

- شركة صن باور (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2024: قامت شركة ترينا سولار بتزويد وحدات عالية الكفاءة لمشروع طاقة شمسية متصل بالشبكة واسع النطاق في المملكة العربية السعودية، مما ساهم في توسع الطاقة المتجددة في البلاد في إطار رؤية 2030. يستخدم المشروع وحدات TOPCon المتقدمة من النوع n من ترينا، المصممة لتحقيق إنتاجية عالية في الظروف الصحراوية. يسلط هذا النشر الضوء على حضور ترينا سولار المتنامي في منشآت الطاقة الشمسية على نطاق المرافق في جميع أنحاء الشرق الأوسط، حيث يتزايد الطلب بسرعة على الأنظمة الكهروضوئية المتصلة بالشبكة.

- أغسطس 2024: وقعت شركة First Solar اتفاقية لتوريد وحدات لخط أنابيب لمشروع طاقة شمسية على نطاق مرافق متعدد جيجاوات في الولايات المتحدة. وستستخدم المشاريع وحدات CdTe ذات الأغشية الرقيقة من شركة First Solar، المعروفة بالأداء القوي في البيئات ذات درجات الحرارة العالية. تدعم هذه التركيبات التوسع في الطاقة الشمسية المتصلة بالشبكة بموجب قانون الحد من التضخم، مما يسلط الضوء على ريادة شركة First Solar في توريد الوحدات للأنظمة الكهروضوئية واسعة النطاق.

- يوليو 2024: أعلنت شركة JinkoSolar عن تسليم وحدات Tiger Neo الخاصة بها للعديد من المشاريع الكهروضوئية المتصلة بالشبكة على نطاق المرافق في البرازيل. تعد هذه المشاريع جزءًا من محفظة الطاقة الشمسية المتوسعة في البرازيل، مدفوعة بالطلب المتزايد على الطاقة المتجددة. يتم استخدام وحدات جينكو سولار عالية الكفاءة لتحسين إنتاجية الطاقة وأداء النظام، مما يعزز مكانتها القوية في سوق الطاقة الشمسية المتصلة بالشبكة سريع النمو في أمريكا اللاتينية.

- يونيو 2024: حصلت شركة Canadian Solar على عقد لتوريد الوحدات وتطوير مشروع للطاقة الشمسية متصل بالشبكة في إسبانيا من خلال شركتها الفرعية Recurrent Energy. يشكل المشروع جزءًا من نشر الطاقة الشمسية المتسارع في أوروبا في إطار أهداف الطاقة النظيفة.

- يناير 2024: بدأت شركة First Solar عمليات تسليم الوحدات لمحفظة مشاريع الطاقة الشمسية واسعة النطاق في الهند بإجمالي أكثر من 1 جيجاوات. تعد هذه المشاريع جزءًا من سعي الهند نحو توسيع القدرة المتجددة المرتبطة بالشبكة. يتم نشر تقنية الأغشية الرقيقة من شركة First Solar لتحسين الأداء في ظل ظروف درجات الحرارة المرتفعة، مما يعزز دورها في دعم التوسع في الطاقة الشمسية على نطاق المرافق في الأسواق الناشئة.

تغطية التقرير

يوفر تحليل سوق الأنظمة الكهروضوئية المتصلة بالشبكة العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 25.29% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 500.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3820.44 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 298.17 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 25.29٪ خلال الفترة المتوقعة.

قاد قطاع الوحدات الشمسية السوق من حيث المكونات.

يعد ارتفاع أهداف الطاقة المتجددة، وانخفاض تكاليف الطاقة الشمسية، وتوسيع البنية التحتية للشبكة، وزيادة الطلب على الكهرباء من العوامل الرئيسية التي تحرك السوق.

تعد شركات Trina Solar وJinkoSolar Holding Co., Ltd. وCanadian Solar Inc. وFirst Solar, Inc. من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن تؤدي السياسات الحكومية الداعمة، وتوسيع شبكات الشبكات، وزيادة مشتريات الشركات من الطاقة النظيفة، والتكامل مع تخزين الطاقة، إلى تعزيز اعتماد الأنظمة.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة