حجم سوق الصلب المدلفن على الساخن (HRC)، وتحليل الأسهم والصناعة، حسب الدرجة (الفولاذ منخفض الكربون، والفولاذ المتوسط الكربون، والفولاذ عالي الكربون)، حسب التطبيق (السيارات والنقل، والبناء، والمعدات الميكانيكية، والطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الصلب المدلفن على الساخن (HRC) والتوقعات المستقبلية

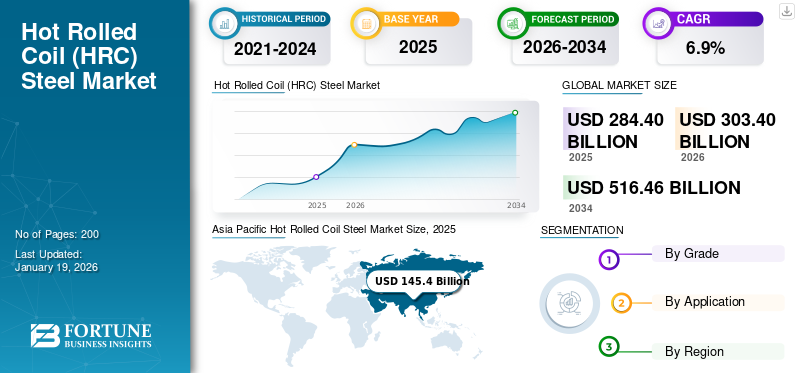

بلغت قيمة حجم سوق الصلب العالمي المدرفل على الساخن (HRC) 214.59 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 221.91 مليار دولار أمريكي في عام 2026 إلى 291.40 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.5٪ خلال الفترة المتوقعة.

الفولاذ المدلفن على الساخن (HRC) هو نوع من الفولاذ الذي يتم دحرجته في درجات حرارة عالية، مما يسهل تشكيله وتشكيله. يتم استخدامه على نطاق واسع في البناء والسيارات وبناء السفن والآلات الصناعية نظرًا لقوته وقابليته للتشكيل وفعاليته من حيث التكلفة. ويشهد السوق نموا بسبب التحضر السريع، وتطوير البنية التحتية، والطلب على مواد البناء المتينة. تعمل زيادة العمليات في قطاعي السيارات والتصنيع على زيادة الطلب على الصلب. ويؤدي ارتفاع الاستثمارات في البنية التحتية للنقل والطاقة إلى تعزيز نمو السوق.

تشمل الشركات المصنعة الكبرى العاملة في السوق Tata Steel، وArcelorMittal، وPOSCO، وJFE Steel Corporation، وNIPPON STEEL CORPORATION.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الفولاذ المدلفن على الساخن (HRC).اتجاهات السوق

يعد التركيز المتزايد على إعادة تدوير الصلب والاقتصاد الدائري هو الاتجاه الرئيسي للسوق

يركز سوق الصلب HRC بشكل متزايد على ممارسات إعادة التدوير والاقتصاد الدائري لتعزيز الاستدامة. يستخدم المصنعون بشكل متزايد الفولاذ الخردة من قطاعي البناء والسيارات لتقليل الاعتماد على المواد الخام وتقليل التأثير البيئي. ويدعم هذا الاتجاه الامتثال للوائح البيئية، ويعزز كفاءة الموارد، ويساعد على استقرار تكاليف الإنتاج. مع تزايد الوعي البيئي، التكاملالصلب الأخضرأصبح الإنتاج اتجاهًا رئيسيًا يشكل مستقبل السوق.

ديناميكيات السوق

محركات السوق

[0ريكفتقيل]

ارتفاع مشاريع البنية التحتية والنمو الصناعي لتعزيز التوسع في السوق

إن التركيز المتزايد على تطوير البنية التحتية والتصنيع السريع يدفع الطلب على الصلب HRC، وخاصة في الاقتصادات الناشئة. ومع زيادة الاستثمارات في قطاعات النقل والإسكان والسكك الحديدية والبناء والبنية التحتية، فإن الحاجة إلى مواد قوية ومتعددة الاستخدامات مثل الفولاذ HRC تتزايد بشكل مطرد. إن قوتها ومرونتها وقابليتها للحام تجعلها الخيار المفضل في قطاعات البناء والسيارات والآلات الثقيلة. علاوة على ذلك، تعمل المبادرات التي تشجع التصنيع المحلي على تحسين كفاءة وجودة الإنتاج. من المتوقع أن تؤدي هذه العوامل معًا إلى دفع نمو سوق الصلب العالمي المدرفل على الساخن (HRC) في السنوات القادمة.

قيود السوق

التغييرات في أسعار المواد الخام تعيق نمو السوق

الأسعار المتغيرة للمواد الخام الرئيسية مثلخام الحديدوالفحم والخردة المعدنية تؤثر بشكل كبير على تكاليف إنتاج مصنعي الصلب HRC وهوامش الربح. تؤدي زيادة تكاليف المواد الخام إلى ارتفاع تكاليف الإنتاج الإجمالية، مما يجعل من الصعب على الشركات الحفاظ على الأسعار التنافسية. ومن ناحية أخرى، فإن الانخفاض المفاجئ في أسعار المواد الخام يمكن أن يزعزع استقرار السوق. غالبًا ما تتبنى الشركات تدابير للتحكم في التكاليف وتستكشف خيارات مصادر بديلة لإدارة هذه التحديات. ومع ذلك، يظل تغير أسعار المواد الخام عائقًا رئيسيًا، مما يحد من التوسع المستمر في السوق.

فرص السوق

توسيع قطاعي السيارات والبناء لخلق فرص النمو

ومن المتوقع أن يؤدي التوسع المستمر في صناعات السيارات والبناء إلى خلق فرص نمو كبيرة للسوق. يستخدم المنتج على نطاق واسع في تصنيع الأجزاء الهيكلية في صناعة السيارات نظرًا لقوته الممتازة ومرونته والقدرة على تحمل التكاليف. وعلى نحو مماثل، تعمل زيادة الاستثمارات في البنية الأساسية، مثل السكك الحديدية والجسور والمباني التجارية، على تغذية الحاجة إلى مواد بناء قوية. بالإضافة إلى ذلك، فإن التحضر السريع ومبادرات البنية التحتية التي تقودها الحكومة في مختلف المناطق تزيد من استخدام الفولاذ HRC. تضع هذه العوامل المنتجات كمواد مهمة في التنمية الصناعية وتساهم في النمو المستمر لسوق الصلب HRC.

- وفقًا لمرصد التعقيد الاقتصادي (OEC)، وصلت التجارة العالمية في السكك الحديدية ومواد البناء القائمة على الفولاذ إلى 639 مليار دولار أمريكي في عام 2023، مما يشير إلى نشاط البنية التحتية القوي الذي يدفع الطلب على لفائف الصلب المدرفلة على الساخن.

تحديات السوق

إن اللوائح البيئية الصارمة وظهور المواد البديلة تشكل تحديًا لنمو السوق

يتضمن إنتاج الفولاذ HRC عمليات كثيفة الاستخدام للطاقة تساهم بشكل كبير في انبعاثات الكربون، مما يجعلها هدفًا للوائح البيئية الصارمة بشكل متزايد. ونتيجة لذلك، يواجه المصنعون ضغوطًا متزايدة للامتثال، وغالبًا ما يتطلبون استثمارات ضخمة في تكنولوجيا الدرفلة المستمرة على الساخن النظيفة والأكثر كفاءة في استخدام الطاقة. وبالإضافة إلى ذلك، فإن توافر المواد البديلة وتطورها يزيد من حدة المنافسة. وتدفع هذه التحديات شركات تصنيع الصلب إلى تعزيز الكفاءة، وتقليل الانبعاثات، والابتكار للحفاظ على قدرتها التنافسية.

تحليل التجزئة

حسب الصف

قطاع الفولاذ منخفض الكربون يتصدر السوق بسبب قابليته الممتازة للحام، وقابليته للطرق، وفعاليته من حيث التكلفة

بناءً على الدرجة، يتم تقسيم السوق إلى فولاذ منخفض الكربون، وفولاذ متوسط الكربون، وفولاذ عالي الكربون.

استحوذ قطاع الفولاذ منخفض الكربون على حصة سوقية عالمية مهيمنة من الصلب المدلفن على الساخن (HRC) في عام 2025، ويرجع ذلك في المقام الأول إلى قابليته الممتازة للحام، وقابليته للطرق، وفعاليته من حيث التكلفة. يستخدم على نطاق واسع في البناء، وألواح هياكل السيارات، وخطوط الأنابيب، وتصنيع المعادن الصناعية. إن التطوير السريع للبنية التحتية والطلب المتزايد على مكونات المركبات خفيفة الوزن يدفعان إلى استخدام مركبات منخفضة التكلفة.الصلب الكربوني. إن سهولة تصنيعه وقدرته على التكيف مع التطبيقات المختلفة تجعله الخيار المفضل لإنتاج السوق بكميات كبيرة. بالإضافة إلى ذلك، تعمل المبادرات الحكومية الداعمة والتوسع الصناعي على تعزيز نمو القطاع.

يتمتع قطاع الفولاذ الكربوني المتوسط بحصة سوقية كبيرة، مدفوعًا بمزيجه الأمثل من القوة والمتانة. يتم استخدامه على نطاق واسع في تصنيع المكونات الهيكلية وأجزاء الآلات وتطبيقات السكك الحديدية. إن الاستثمارات المتزايدة في الآلات الصناعية القائمة على لفائف الصلب والبنية التحتية للنقل تغذي الطلب على الفولاذ متوسط الكربون. ومن المتوقع أن يؤدي تعدد استخداماته عبر قطاعات الاستخدام النهائي المتعددة إلى زيادة الطلب على هذا الصف بمعدل نمو سنوي مركب يبلغ 3.3% خلال الفترة المتوقعة.

يحظى قطاع الفولاذ عالي الكربون بالاهتمام نظرًا لصلابته الفائقة وقوته ومقاومته للتآكل. هذه الخصائص تجعلها مثالية للتطبيقات عالية الأداء مثل أدوات القطع والشفرات الصناعية والينابيع والمكونات عالية القوة. وعلى الرغم من أنها تمتلك حصة أصغر من السوق، إلا أن أهميتها تتزايد باطراد. ومن المتوقع أن يدعم الطلب المتزايد من الصناعات المتخصصة النمو المستمر لهذا القطاع بمعدل نمو سنوي مركب يبلغ 3.1% في السنوات القادمة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع البناء على السوق بسبب تطوير البنية التحتية على نطاق واسع

بناءً على التطبيق، يتم تقسيم السوق إلى السيارات والنقل والبناء والمعدات الميكانيكية والطاقة وغيرها.

استحوذ قطاع البناء على حصة سوقية عالمية مهيمنة في عام 2025. ويرجع ذلك في المقام الأول إلى التطوير المستمر للبنية التحتية، وزيادة التحضر، وزيادة الطلب على المباني السكنية والتجارية. يُستخدم المنتج على نطاق واسع في الأطر الهيكلية والجسور وخطوط الأنابيب نظرًا لقوته وقابليته للتشكيل وفعاليته من حيث التكلفة. الإنفاق الحكومي على البنية التحتية العامة ومدينة ذكيةتستمر المشاريع في تعزيز النمو في هذا القطاع.

ويحتل قطاع السيارات والنقل أيضًا مكانة مهمة في السوق. يتم استخدام لفائف الفولاذ المدرفلة على الساخن بشكل أساسي في تصنيع الشاسيه والإطارات والأجزاء الهيكلية والمكونات السفلية نظرًا لمتانتها وسهولة معالجتها. إن الإنتاج المتزايد للمركبات والطلب المتزايد على المواد القوية والفعالة من حيث التكلفة يدعمان استمرار استخدامها في صناعة السيارات. ومن المتوقع أن يؤدي التحول نحو السيارات الكهربائية إلى تعزيز الطلب بشكل أكبر بمعدل نمو سنوي مركب يبلغ 3.8٪ خلال الفترة المتوقعة.

في قطاع المعدات الميكانيكية، يتم استخدام لفائف الصلب المدرفلة على الساخن في الآلات الثقيلة والأدوات الصناعية والمعدات الزراعية. قوتها العالية وقدرتها على الأداء في ظل ظروف صعبة تجعلها مناسبة لمثل هذه التطبيقات. ومن المتوقع أن يؤدي التوسع المستمر في التصنيع الصناعي، خاصة في المناطق النامية، إلى دفع نمو هذا القطاع بمعدل نمو سنوي مركب قدره 3.7٪ خلال الفترة المتوقعة.

الصلب المدلفن على الساخن (HRC).توقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Hot Rolled Coil (HRC) Steel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ظلت منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي في عام 2025، بقيمة 135.31 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 140.18 مليار دولار أمريكي في عام 2026، مسجلة معدل نمو سنوي مركب قدره 3.7٪ خلال الفترة المتوقعة. لا تزال المنطقة تهيمن على الطلب العالمي بسبب قاعدتها الكبيرة لتصنيع لفائف الصلب، والنظام البيئي الصناعي العميق، وتركز الاقتصادات عالية الاستهلاك مثل الصين والهند. كما أن ريادتها مدعومة أيضًا بالطلب القوي على المصب عبر مجموعة واسعة من الصناعات التطبيقية، مما يحافظ على الاستهلاك على نطاق واسع ويعزز مكانتها المركزية في السوق العالمية. ومع وجود مراكز الإنتاج الناضجة ومراكز الطلب المحلي المتوسعة، من المتوقع أن تظل منطقة آسيا والمحيط الهادئ المنطقة الرئيسية المدرة للدخل في هيكل السوق العام.

سوق الصلب المدرفل على الساخن (HRC) في الصين

ومن المتوقع أن تحقق الصين إيرادات سوقية بقيمة 84.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38٪ من الطلب العالمي. ولا تزال البلاد بمثابة أكبر سوق منفردة على مستوى العالم، مدعومة بقاعدتها الصناعية الواسعة، والاستهلاك المحلي القوي، ونشاط التصنيع واسع النطاق. إن موقعها المهيمن يجعل الصين المرساة الأساسية للطلب في منطقة آسيا والمحيط الهادئ.

سوق الصلب المدرفل على الساخن (HRC) في الهند

ومن المتوقع أن تصل قيمة الهند إلى 22.89 مليار دولار أمريكي في عام 2026، لتساهم بحوالي 10% من الطلب العالمي. يتم دعم النمو في البلاد من خلال توسيع الإنتاج الصناعي، وزيادة الاستهلاك المحلي، وتعزيز قاعدة السوق النهائية بشكل مطرد. ولا تزال الهند واحدة من أهم المساهمين في منطقة آسيا والمحيط الهادئ بعد الصين، مما يضيف وزنا كبيرا للطلب الإقليمي.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية 17.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 3.3٪ في السنوات المقبلة. وتعكس المنطقة بيئة سوق ناضجة نسبياً، حيث يتم دعم الطلب من خلال العمليات الصناعية القائمة، والاستهلاك القائم على الإحلال، وقطاعات التطبيقات النهائية المستقرة. وفي حين أن وتيرة نموها أكثر اعتدالا من تلك الموجودة في منطقة آسيا والمحيط الهادئ، إلا أن أمريكا الشمالية لا تزال تمثل حصة كبيرة من السوق العالمية بسبب قاعدة استهلاكها القوية وشبكة سلسلة التوريد المتطورة. وتظل آفاق المنطقة مدعومة بأساسيات الطلب الثابتة بدلاً من التوسع الدوري الحاد.

سوق الصلب المدرفل على الساخن (HRC) في الولايات المتحدة

ومن المتوقع أن يحقق سوق الولايات المتحدة إيرادات سوقية بقيمة 16.47 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7٪ من الإيرادات العالمية. باعتبارها الدولة المهيمنة في أمريكا الشمالية، تدعم الولايات المتحدة معظم أنماط الاستهلاك في المنطقة. إن القاعدة الصناعية الكبيرة، والطلب المحلي المرتفع، وهيكل السوق الراسخ يدعم حجمها.

أوروبا

وصلت قيمة أوروبا إلى 34.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 2.8٪ في السنوات المقبلة. وتتميز السوق الإقليمية بتوسع مستقر ولكن أبطأ نسبيا، مما يعكس وضعها الصناعي الناضج وقاعدة الطلب الراسخة. ويدعم الاستهلاك في مختلف أنحاء أوروبا إلى حد كبير نشاط التصنيع طويل الأمد وصناعات الاستخدام النهائي المتنوعة بدلا من النمو السريع القائم على القدرات. على الرغم من أن المنطقة لا تتوسع بسرعة مثل منطقة آسيا والمحيط الهادئ، إلا أنها تظل مساهمًا مهمًا في الإيرادات العالمية نظرًا لوجود العديد من أسواق الدول الراسخة والأساس الصناعي القوي في جميع أنحاء القارة.

سوق الصلب المدرفل على الساخن (HRC) في ألمانيا

ومن المقدر أن تمثل ألمانيا 8.35 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4٪ من الطلب العالمي. يتم دعم مكانتها في السوق من خلال نظام بيئي صناعي قوي ودورها كواحدة من الاقتصادات الصناعية الأساسية في أوروبا. وبالتالي، تظل ألمانيا ركيزة أساسية للطلب الإقليمي.

سوق الصلب الملفوف على الساخن (HRC) في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى 4.20 مليار دولار أمريكي في عام 2026، مما يساهم بما يقرب من 2% من الإيرادات العالمية. على الرغم من أنها أصغر من ألمانيا، إلا أنها لا تزال تحتل مكانًا مهمًا في مشهد السوق الأوروبية. يتم دعم الطلب من خلال الاستهلاك المحلي المستمر ومشاركته في الشبكة الصناعية الإقليمية الأوسع.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 13.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.93 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 3.3٪. تمثل المنطقة سوقًا أصغر حجمًا ولكنه يتقدم بشكل مطرد في الصناعة العالمية. ويتم دعم الطلب في المقام الأول من خلال النشاط الصناعي في الاقتصادات الرئيسية، وتحسين أنماط الاستهلاك، والتوسع التدريجي في القطاعات النهائية. ورغم أن حجم سوقها المطلق لا يزال أقل من نظيره في أمريكا الشمالية وأوروبا، إلا أن أمريكا اللاتينية تواصل تقديم فرص إضافية مستقرة، لا سيما من خلال أسواقها المحلية الرائدة التي تدعم معظم الطلب الإجمالي في المنطقة.

سوق الصلب البرازيلي المدرفلة على الساخن (HRC).

من المتوقع أن تحقق البرازيل إيرادات سوقية بقيمة 6.17 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3٪ من الطلب العالمي. تظل البلاد أكبر سوق في أمريكا اللاتينية وتشكل العمود الفقري للاستهلاك الإقليمي. ويدعم موقعها النشاط الصناعي المحلي وقاعدة الاستخدام النهائي الأوسع نسبيًا من الدول الأخرى في المنطقة.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا 13.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ترتفع إلى 14.10 مليار دولار أمريكي في عام 2026، مسجلاً معدل نمو سنوي مركب قدره 3.4%. لا تزال المنطقة متوسطة الحجم نسبيًا، لكن قاعدة الطلب الخاصة بها تتعزز تدريجيًا بسبب التصنيع المستمر، وتحسين اختراق السوق، والتوسع عبر قطاعات التطبيقات المختارة. ويتشكل النمو في المنطقة من خلال مجموعة من الصناعات المحلية النامية والاستهلاك المتزايد تدريجياً في الاقتصادات الرئيسية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

استثمارات البحث والتطوير المستمرة من قبل الشركات الرائدة لتقديم منتجات جديدة للحفاظ على هيمنتها على السوق

يتميز سوق الصلب HRC العالمي بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وعمليات الدمج والاستحواذ وتوسيع القدرات لزيادة تواجدهم في السوق. وتشمل الشركات العالمية الرئيسية Tata Steel، وArcelorMittal، وPOSCO، وJFE Steel Corporation، وNIPPON STEEL CORPORATION. تتنافس هذه الشركات على أساس مستويات النقاء، وتقنيات المعالجة الفعالة من حيث التكلفة، وتكامل سلسلة التوريد، والهيمنة الإقليمية مع الاستثمار في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة المفاتيح لمحة عن شركات الصلب المدرفلة على الساخن (HRC).

- تاتا ستيل(الهند)

- أرسيلورميتال (لوكسمبورغ)

- بوسكو(كوريا الجنوبية)

- هيونداي ستيل (كوريا الجنوبية)

- جي إس دبليو ستيل(الهند)

- شركة الصلب الأمريكية (الولايات المتحدة)

- شركة نيبون ستيل (اليابان)

- تيسن كروب ستيل أوروبا (ألمانيا)

- شركة JFE للصلب (اليابان)

- شركة نوكور(نحن.)

التطورات الصناعية الرئيسية

- أغسطس 2025:أعلنت شركة Steel Dynamics عن اتفاقية نهائية للاستحواذ على حصة الأسهم المتبقية البالغة 55% في شركة New Process Steel، والانتقال إلى الملكية الكاملة لحلول المعادن الكبيرة ومنصة التوزيع.

- يونيو 2025:أعلنت شركة S. Steel وشركة Nippon Steel عن الانتهاء من شراكتهما (18 يونيوذ، 2025)، مما يجعلها خطوة طويلة المدى لتعزيز قدرات شركة U. S Steel وقدراتها الاستثمارية عبر منصة الصلب الخاصة بها، بما في ذلك الإنتاج المدلفن المسطح الذي يؤثر على إمدادات HRC.

- يونيو 2025:أكملت شركة ArcelorMittal الاستحواذ على حصة Nippon Steel في AM/NS Calvert (أعيدت تسميتها إلى ArcelorMittal Calvert)، مع السيطرة الكاملة على موقع تم الكشف عن أنه يحتوي على 5.3 مليون طن سنويًا من الصلب المدلفن المسطح ومصنع للشريط الساخن؛ ذكرت الشركة أيضًا أن منشأة تصنيع الصلب الجديدة منخفضة ثاني أكسيد الكربون التي تبلغ طاقتها 1.5 مليون طن قد تم تشغيلها مع اكتمال الحرارة الأولى في ذلك الشهر، مما يدعم الإنتاج المدلفن المسطح.

- يونيو 2025: يؤدي استحواذ شركة Nippon Steel على شركة U.S. Steel إلى تأمين أكثر من 100.000 وظيفة واستثمارات بمليارات الدولارات، بما في ذلك تحديث مصانع الشريط الساخن. وهذا من شأنه أن يعزز قدرة الولايات المتحدة على لفائف المدرفلة على الساخن، ويحسن جودة المنتج، ويقلل الاعتماد على الواردات، ويزيد من القدرة التنافسية في أسواق السيارات والطاقة والبنية التحتية.

- سبتمبر 2024:يمثل التزام شركة نيبون ستيل بمبلغ مليار دولار أمريكي لاستبدال/تحديث مطحنة الشريط الساخن التابعة لشركة US Steel في Mon Valley تعزيزًا كبيرًا للقدرة والكفاءة في سوق الملفات المدرفلة على الساخن في أمريكا الشمالية، مما يعزز أمن العرض والقدرة التنافسية في مواجهة الطلب الإقليمي المتزايد.

تغطية التقرير

يوفر تحليل سوق الصلب المدرفل على الساخن (HRC) حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. وهو يقدم معلومات عن مدى انتشار سوء الإطباق في المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات، وعمليات الدمج والاستحواذ. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.5% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

| التقسيم | حسب الصف والتطبيق والمنطقة |

| حسب الصف |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 214.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 291.40 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في منطقة آسيا والمحيط الهادئ 135.31 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 3.5٪ خلال الفترة المتوقعة.

ويعزز ارتفاع مشاريع البنية التحتية والنمو الصناعي توسع السوق.

تعد Tata Steel وArcelorMittal وPOSCO وJFE Steel Corporation وNIPPON STEEL CORPORATION من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن يؤدي ارتفاع الطلب من قطاعي السيارات والبناء وزيادة الاستثمارات في التصنيع الصناعي عبر الاقتصادات النامية إلى تفضيل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة