حجم سوق الحفارات الهجينة، والمشاركة وتحليل الصناعة، حسب النوع (الحفارات الهجينة المجنزرة والحفارات الهجين ذات العجلات)، حسب وزن التشغيل (أقل من 20 طنًا، و20-40 طنًا، وأكثر من 40 طنًا)، حسب قوة المحرك (أقل من 100 حصان، و100-200 حصان، و200-300 حصان، وأكثر من 300 حصان)، حسب المستخدم النهائي (الإنشاءات) المقاولون، ومشغلو التعدين، والوكالات الحكومية ووكالات البنية التحتية، وشركات المرافق والطاقة، وغيرها (هندسة الدفاع، وعمليات الغابات، وما إلى ذلك)) والتوقعات الإقليمية، 2026-2034

حجم سوق الحفارات الهجينة والتوقعات المستقبلية

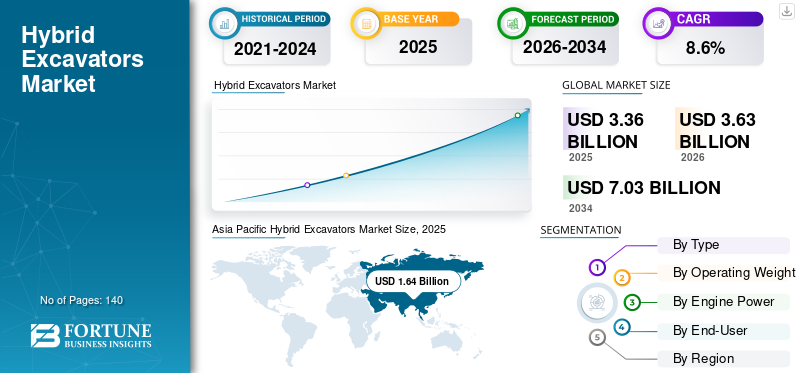

بلغت قيمة سوق الحفارات الهجينة العالمية 3.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.63 مليار دولار أمريكي في عام 2026 إلى 7.03 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الحفارات الهجين بحصة سوقية بلغت 48.81٪ في عام 2025.

الحفارات الهجينة هي معدات بناء متقدمة تجمع بين الأنظمة الهيدروليكية التقليدية وتقنيات استعادة الطاقة والمساعدة الكهربائية لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات أثناء العمليات. ويشهد السوق نموًا مطردًا مدفوعًا بزيادة تطوير البنية التحتية، وارتفاع تكاليف الوقود، والتركيز المتزايد على ممارسات البناء المستدامة في المناطق الرئيسية، بما في ذلك منطقة آسيا والمحيط الهادئ وأوروبا. تُستخدم هذه الآلات على نطاق واسع في مواقع البناء والتعدين لتحسين استهلاك الوقود مع الحفاظ على الأداء التشغيلي في مشاريع البنية التحتية السكنية والتجارية والواسعة النطاق. إنها تلعب دورًا حاسمًا في تعزيز كفاءة المعدات، وتقليل تكاليف التشغيل، ودعم الامتثال للوائح الانبعاثات الصارمة.

تشير اتجاهات السوق الحالية إلى زيادة اعتماد أنظمة استعادة الطاقة مثل تقنيات تجديد التأرجح وذراع الرافعة، مما يتيح تحسين استخدام الطاقة أثناء دورات العمل المتكررة. يركز المقاولون بشكل متزايد على خفض التكلفة الإجمالية للملكية، وتحسين إنتاجية الماكينة، والمواءمة مع الأهداف البيئية. بالإضافة إلى ذلك، فإن التحول التدريجي نحو كهربة معدات البناء يدعم بشكل أكبر اعتماد المنتج كحل انتقالي. ومن منظور التحليل الإقليمي، يتم دعم النمو من خلال استثمارات البنية التحتية والأطر التنظيمية التي تروج للمعدات منخفضة الانبعاثات، في حين يستمر المشهد التنافسي للاعبين الرئيسيين في التأثير على اختراق السوق عبر مختلف القطاعات.

- على سبيل المثال، في نوفمبر 2025، كشفت شركة كوماتسو المحدودة النقاب عن الجيل التالي من سيارتها الهجينةحفارةتشكيلة BAUMA 2026 في حدث معاينة BAUMA 2026، والتي تتميز بأنظمة متقدمة لاستعادة الطاقة وقدرة بطارية محسنة مصممة لتعزيز كفاءة استهلاك الوقود وتقليل الانبعاثات في البناء المتوسط والكبير الحجم للمستخدمين النهائيين.

تعد شركة كوماتسو المحدودة، وشركة كاتربيلر، وشركة فولفو لمعدات البناء، وشركة هيتاشي لآلات البناء المحدودة، وشركة كوبيلكو لآلات البناء المحدودة من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة في السوق. يتم تعزيز موقعهم التنافسي من خلال الخبرة القوية في التقنيات الهيدروليكية والهجينة، والقدرة على تقديم حلول معدات موفرة للوقود ومخصصة للمستخدم النهائي، وشبكات التوزيع العالمية وخدمات ما بعد البيع الواسعة، والابتكار المستمر في أنظمة استعادة الطاقة والآلات منخفضة الانبعاثات لتلبية متطلبات البناء والاستدامة المتطورة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الحفارات الهجينة

زيادة التركيز على تقليل استهلاك الوقود يؤدي إلى زيادة الطلب على المنتجات

يتأثر الطلب على الحفارات الهجينة بشكل متزايد بالحاجة المتزايدة لتقليل استهلاك الوقود وتحسين تكاليف التشغيل عبر مشاريع البناء والبنية التحتية. يركز المقاولون بشكل أكبر على تحسين كفاءة المعدات، حيث يؤثر الاستخدام العالي للوقود وساعات تشغيل الماكينة الممتدة بشكل كبير على اقتصاديات المشروع بشكل عام. وهذا هو الدافع وراء اعتماد المنتج المجهز بأنظمة استعادة الطاقة وتقنيات المساعدة الكهربائية التي تعمل على تحسين كفاءة استهلاك الوقود دون المساس بالأداء. إن التباين في دورات العمل، بما في ذلك عمليات التأرجح المتكررة ومعالجة الأحمال، يشجع على استخدام الآلات القادرة على استعادة الطاقة وإعادة استخدامها أثناء العمليات. بالإضافة إلى ذلك، يمنح المشغلون الأولوية للمعدات التي يمكنها تقديم أداء ثابت عبر ظروف الموقع المختلفة مع الحفاظ على انبعاثات أقل. بدلاً من الأتمتة المعقدة للغاية، هناك تفضيل متزايد لميزات تعزيز الكفاءة العملية مثل التوزيع الأمثل للطاقة، والتحكم الذكي في المحرك، وأنظمة مراقبة الطاقة الأساسية التي تعمل على تحسين الإنتاجية التشغيلية دون زيادة تعقيد النظام.

- على سبيل المثال، في فبراير 2025، سلطت شركة فولفو لمعدات البناء الضوء على استراتيجيتها المستمرة لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات عبر مجموعة الحفارات الخاصة بها، بما في ذلك الحلول الهجينة مثل EC300E Hybrid، مع التركيز على استعادة الطاقة من حركة ذراع الرافعة لتعزيز الكفاءة التشغيلية في عمليات البناء.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التركيز المتزايد على تحسين كفاءة استهلاك الوقود لدفع نمو السوق

ويشهد السوق نموًا مطردًا حيث تركز أنشطة البناء وتطوير البنية التحتية بشكل متزايد على تحسين كفاءة استهلاك الوقود، وتقليل الانبعاثات، وتسريع الجداول الزمنية للمشروع. تعطي قطاعات مثل بناء الطرق، والبنية التحتية الحضرية، والتعدين، وأعمال الحفر واسعة النطاق الأولوية للمعدات التي يمكنها تقديم أداء عالي مع تقليل تكاليف التشغيل. إن التعقيد المتزايد لمشاريع البناء، بما في ذلك دورات الحفر المستمر، ومناولة المواد، والعمليات عالية التحمل، يزيد الحاجة إلى حفارات متقدمة قادرة على تحسين استخدام الطاقة عبر ظروف العمل المختلفة. تتيح الحفارات الهجينة، المجهزة بأنظمة استعادة الطاقة وتقنيات المساعدة الكهربائية، للمقاولين تقليل استهلاك الوقود مع الحفاظ على الإنتاجية، لا سيما في العمليات المتكررة مثل دورات التأرجح والتحميل. إن التركيز المتزايد على خفض التكلفة الإجمالية للملكية وتحسين استخدام الماكينة يشجع على اعتماد المعدات الموفرة للوقود والتي يمكن أن تعمل بشكل موثوق في ظل أعباء العمل العالية. ومع استمرار ارتفاع الاستثمارات في البنية التحتية، وخاصة في الاقتصادات النامية، هناك طلب متزايد على الآلات التي تجمع بين الأداء والاستدامة. يستجيب مصنعو المعدات من خلال تعزيز قدرات الحفارات الهجينة من خلال أنظمة إدارة الطاقة المحسنة، والأداء الهيدروليكي الأمثل، والتكامل الأفضل للمكونات الكهربائية، مما يمكّن المقاولين من تحقيق إنتاجية أعلى وكفاءة تشغيلية عبر عمليات البناء المتنوعة.

- على سبيل المثال، في يونيو 2025، أكدت شركة هيتاشي لآلات البناء المحدودة على تطوير تقنيات الحفارات الموفرة للطاقة، بما في ذلك الحلول الهجينة والمكهربة، كجزء من استراتيجيتها الإدارية متوسطة المدى التي تهدف إلى تقليل التأثير البيئي وتحسين كفاءة استهلاك الوقود في عمليات البناء.

قيود السوق

تستمر التكلفة الأولية المرتفعة والاعتماد المحدود في الأسواق الحساسة للسعر في الحد من نمو السوق

إن اعتماد الحفارات الهجينة مقيد بسبب ارتفاع تكلفتها الأولية مقارنة بالآلات التقليدية التي تعمل بالديزل، والتي يمكن أن تشكل عائقًا كبيرًا، خاصة بالنسبة للمقاولين الصغار ومتوسطي الحجم. تتضمن الأنظمة الهجينة مكونات إضافية مثلالمحركات الكهربائيةوأجهزة تخزين الطاقة وأنظمة التحكم المتقدمة، مما يزيد من التكلفة الإجمالية للمعدات وتعقيدها. في حين أن هذه الآلات توفر توفير الوقود على المدى الطويل والكفاءة التشغيلية، فإن عائد الاستثمار يعتمد بشكل كبير على معدلات استخدام الآلات، مما يجعلها أقل جاذبية للمشاريع ذات ساعات التشغيل المنخفضة. في العديد من المناطق النامية، حيث لا تزال حساسية التكلفة مرتفعة، غالبًا ما يعطي المقاولون الأولوية للاستثمار الأولي المنخفض على فوائد تكلفة دورة الحياة، مما يحد من تغلغل التقنيات الهجينة. بالإضافة إلى ذلك، تتطلب صيانة الأنظمة الهجينة وخدمتها معرفة متخصصة وخبرة فنية، مما يؤدي إلى مخاوف بشأن وقت التوقف عن العمل وإمكانية الخدمة، مما يؤثر بشكل أكبر على اعتمادها.

فرص السوق

زيادة التحول نحو معدات البناء منخفضة الانبعاثات مما يخلق فرص النمو

تتمثل إحدى الفرص الناشئة في السوق في التحول المتزايد نحو معدات البناء منخفضة الانبعاثات والموفرة للوقود في الاقتصادات المتقدمة والناشئة. وفي حين يظل التوسع في البنية التحتية محركًا رئيسيًا للنمو، فإن جزءًا كبيرًا من الاستثمارات تتم مواءمته الآن مع أهداف الاستدامة، بما في ذلك الحد من انبعاثات الكربون وتحسين كفاءة الطاقة في عمليات البناء. توفر الحفارات الهجينة انتقالًا عمليًا بين الآلات التقليدية التي تعمل بالديزل والمعدات الكهربائية بالكامل، مما يتيح للمقاولين تقليل استهلاك الوقود دون المساس بالأداء التشغيلي. تعتبر هذه الآلات مفيدة بشكل خاص في مشاريع البنية التحتية الحضرية والبيئات المنظمة حيث أصبحت معايير الانبعاثات أكثر صرامة. بالإضافة إلى ذلك، فإن التركيز المتزايد على تحسين تكلفة دورة الحياة يشجع مشغلي الأساطيل على اعتماد حلول هجينة توفر وفورات طويلة الأجل من خلال تقليل استخدام الوقود وتحسين كفاءة الماكينة. إن قدرة المنتج على تقديم أداء متسق عبر دورات العمل المتكررة، مثل معالجة المواد والحفر في مواقع العمل المحصورة، تزيد من تعزيز اعتمادها عبر قطاعات متنوعة.

- على سبيل المثال، في مارس 2025، سلطت شركة Caterpillar Inc. الضوء على تطويرها المستمر لتقنيات الحفارات الموفرة للوقود ومنخفضة الانبعاثات، بما في ذلك الحلول الهجينة. وتأتي هذه التطورات كجزء من استراتيجية الشركة لدعم ممارسات البناء المستدامة وخفض تكاليف التشغيل عبر مشاريع البنية التحتية.

تحديات السوق

يستمر الوعي المحدود والعائد غير المؤكد على الاستثمار في التأثير على اعتماد المنتج

يتمثل التحدي الرئيسي في نمو سوق الحفارات الهجينة في الوعي المحدود وعدم اليقين المحيط بالعائد على الاستثمار بين المستخدمين النهائيين، لا سيما في الأسواق النامية والحساسة للأسعار. وفي حين توفر هذه المنتجات مزايا واضحة من حيث توفير الوقود وانخفاض الانبعاثات، فإن ارتفاع تكلفتها الأولية وفترة الاسترداد الأطول نسبيا يمكن أن يثبط اعتمادها بين المقاولين الصغار ومتوسطي الحجم. تتجلى فوائد الأنظمة الهجينة بشكل أكبر في التطبيقات ذات الاستخدام العالي، مثل الحفر المستمر ومناولة المواد، ولكنها قد لا تتحقق بالكامل في المشاريع ذات ساعات تشغيل الماكينة الأقل. بالإضافة إلى ذلك، فإن الافتقار إلى معايير أداء موحدة ومحدودية البيانات على المستوى الميداني حول توفير التكاليف على المدى الطويل يخلق ترددًا بين المشترين عند تقييم التكنولوجيا الهجينة. يمكن للعوامل التشغيلية، بما في ذلك دورات العمل المتغيرة وظروف الموقع، أن تؤثر بشكل أكبر على مكاسب الكفاءة، مما يجعل من الصعب على المقاولين تقييم الوفورات المحتملة بدقة. ويستمر عدم اليقين هذا، إلى جانب الحاجة إلى مشغلين مدربين ودعم خدمات متخصص للأنظمة الهجينة، في التأثير على قرارات الشراء وإبطاء اعتماد المنتج على نطاق واسع عبر الأسواق العالمية.

تحليل التجزئة

حسب النوع

تم قيادة قطاع الحفارات الهجينة المجنزرة نظرًا لخصائصهاالقدرة على التحمل

حسب النوع، يتم تقسيم السوق إلى حفارات هجينة مجنزرة وحفارات هجينة ذات عجلات.

استحوذت الحفارات الهجينة المجنزرة على أكبر حصة في السوق حيث تم نشرها على نطاق واسع عبر المستخدمين النهائيين الرئيسيين مثل تطوير البنية التحتية وعمليات التعدين ومشاريع البناء واسعة النطاق، حيث يعد الاستقرار وقوة الحفر الأعلى والتشغيل الفعال على التضاريس غير المستوية أمرًا بالغ الأهمية. تم تجهيز هذه الماكينات بهياكل سفلية مجنزرة توفر قدرة فائقة على الجر والتحمل، مما يجعلها مناسبة للغاية للعمليات الثقيلة وظروف الأرض الصعبة. بالإضافة إلى ذلك، تستفيد الحفارات المجنزرة الهجينة بشكل كبير من أنظمة استعادة الطاقة أثناء دورات التأرجح والحفر المتكررة، مما يعزز كفاءة استهلاك الوقود ويقلل تكاليف التشغيل. إن قدرتهم على تقديم أداء ثابت عبر عمليات متنوعة تزيد من تعزيز هيمنتهم في السوق.

- على سبيل المثال، في مارس 2024، سلطت شركة فولفو لمعدات البناء الضوء على أداء حفارها الهجين EC300E، الذي يتميز بتقنية استعادة الطاقة من أسفل الذراع المصممة لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات في تطبيقات البناء الثقيلة.

ومن المتوقع أن يتوسع قطاع الحفارات الهجين ذات العجلات بمعدل نمو سنوي مركب قدره 7.3% خلال فترة الدراسة. يرجع نمو هذا القطاع إلى الطلب المتزايد على المعدات المناسبة للبناء الحضري وأعمال الطرق ومشاريع البنية التحتية البلدية حيث تعد قوة المحرك وسهولة الحركة بين مواقع العمل أمرًا ضروريًا. توفر الحفارات ذات العجلات مزايا مثل سرعة سير أكبر، وتقليل الأضرار الأرضية، وتحسين المرونة التشغيلية، مما يجعلها مناسبة للغاية للمستخدمين النهائيين الذين يعملون في البيئات الحضرية المتقدمة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الوزن التشغيلي

قطاع 20-40 طنًا أدى إلىالمرونة التشغيلية

حسب الوزن التشغيلي، يتم تقسيم السوق إلى أقل من 20 طنًا، و20-40 طنًا، وأكثر من 40 طنًا.

استحوذ قطاع 20-40 طنًا على أكبر حصة في السوق حيث يتم نشره على نطاق واسع عبر مجموعة واسعة من العمليات مثل بناء الطرق وتطوير البنية التحتية الحضرية وأنشطة البناء العامة. يوفر هذا القطاع التوازن الأمثل بين القوة وكفاءة استهلاك الوقود والمرونة التشغيلية، مما يجعله الخيار المفضل للمقاولين الذين يتعاملون مع المشاريع المتوسطة والكبيرة الحجم. يتم استخدام الأنظمة الهجينة بشكل أكثر فعالية في هذه الفئة نظرًا للتكرار العالي للعمليات المتكررة مثل التأرجح والتحميل، حيث يمكن لتقنيات استعادة الطاقة تحسين كفاءة استهلاك الوقود بشكل كبير.

ومن المتوقع أن يتوسع القطاع البالغ وزنه 40 طنًا بمعدل نمو سنوي مركب قدره 8.3%. ويعزى نمو هذا القطاع إلى زيادة الطلب من مشاريع التعدين والبنية التحتية واسعة النطاق التي تتطلب معدات عالية السعة قادرة على التعامل مع مهام الحفر المكثفة ونقل المواد. تكتسب التكنولوجيا الهجينة في هذا القطاع قوة جذب حيث يسعى المشغلون إلى تقليل استهلاك الوقود وتحسين الكفاءة في عمليات دورة الخدمة العالية.

بواسطة قوة المحرك

100-200 HP Segment Led نظرًا لاستخدامها على نطاق واسع فيمشاريع البناء والبنية التحتية متوسطة الحجم

حسب قوة المحرك، يتم تقسيم السوق إلى أقل من 100 حصان، و100-200 حصان، و200-300 حصان، وأكثر من 300 حصان.

استحوذ قطاع 100-200 حصان على أكبر حصة سوقية للحفارات الهجينة، مدفوعًا باستخدامها المكثف في مشاريع البناء والبنية التحتية متوسطة الحجم مثل التطوير الحضري وبناء الطرق وأعمال المرافق. يوفر نطاق الطاقة هذا توازنًا مثاليًا بين كفاءة استهلاك الوقود والقدرة التشغيلية وفعالية التكلفة، مما يجعله الخيار المفضل للمقاولين الذين يتعاملون مع عمليات متنوعة. يتم استخدام الأنظمة الهجينة بشكل أكثر فعالية في هذا القطاع بسبب دورات التحميل المتكررة وعمليات التأرجح، حيث يمكن لتقنيات استعادة الطاقة أن تعزز كفاءة استهلاك الوقود بشكل كبير. بالإضافة إلى ذلك، توفر الآلات الموجودة ضمن هذا النطاق طاقة كافية لمهام الحفر العامة مع الحفاظ على انخفاض تكاليف التشغيل، مما يدعم اعتمادها على نطاق واسع.

من المتوقع أن يتوسع قطاع 200-300 حصان بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى زيادة الطلب على الآلات ذات السعة العالية في مشاريع البنية التحتية والتعدين واسعة النطاق، حيث تتطلب قوة حفر وإنتاجية أكبر. تكتسب التكنولوجيا الهجينة في هذه الفئة قوة جذب حيث يسعى المشغلون إلى تحسين كفاءة استهلاك الوقود في عمليات دورة الخدمة العالية مع الحفاظ على الأداء.

بواسطة المستخدم النهائي

سيطر قطاع مقاولي البناء بسبب النمويحتاج ل تنفيذ أسرع للمشروع

حسب المستخدم النهائي، يتم تقسيم السوق إلى مقاولي البناء، ومشغلي التعدين، والوكالات الحكومية ووكالات البنية التحتية، وشركات المرافق والطاقة، وغيرها (هندسة الدفاع، وعمليات الغابات، وما إلى ذلك).

واستحوذ مقاولو البناء على الحصة الأكبر من السوق، مدفوعين بمشاركتهم الواسعة في مجموعة واسعة من أنشطة البناء مثل تطوير البنية التحتية السكنية والتجارية واسعة النطاق. يتم نشر الحفارات الهجينة على نطاق واسع من قبل المقاولين لأغراض الحفر، ومناولة المواد، وحفر الخنادق، ومهام إعداد الموقع، حيث يعد تحسين كفاءة استهلاك الوقود وخفض تكاليف التشغيل من الأولويات الرئيسية. إن الحجم المتزايد وتعقيد مشاريع البناء الحضرية، إلى جانب الحاجة إلى تنفيذ أسرع للمشروع، يشجع المقاولين على اعتماد المعدات التي يمكنها تقديم أداء ثابت مع تحسين استخدام الطاقة.

ومن المتوقع أن تتوسع الهيئات الحكومية ووكالات البنية التحتية بمعدل نمو سنوي مركب قدره 8.7% خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى زيادة الاستثمارات العامة في تطوير البنية التحتية، بما في ذلك شبكات النقل والبنية التحتية الحضرية ومشاريع الأشغال العامة واسعة النطاق.

التوقعات الإقليمية لسوق الحفارات الهجينة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Hybrid Excavators Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وحقق سوق أمريكا الشمالية إيرادات بقيمة 0.60 مليار دولار أمريكي في عام 2025، مدعومًا بالطلب القوي في مجالات البناء وإعادة تأهيل البنية التحتية وأنشطة التطوير الحضري في الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي بشكل وثيق بزيادة الاستثمارات في تحديث الطرق السريعة، وإصلاح الجسور، ومشاريع البنية التحتية واسعة النطاق، إلى جانب التركيز المتزايد على تحسين الكفاءة التشغيلية وتقليل استهلاك الوقود. يقوم المقاولون بشكل متزايد بنشر الحفارات الهجينة لتحسين الأداء في عمليات دورة الخدمة العالية، وخاصة في أعمال الحفر، ومناولة المواد، وإعداد الموقع.

سوق الحفارات الهجينة في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق بإيرادات تقدر بحوالي 0.50 مليار دولار أمريكي في عام 2026، مدفوعة بشبكة البنية التحتية الواسعة، والأصول العامة القديمة، والاستثمارات المستمرة في مشاريع النقل والتنمية الحضرية. على عكس العديد من المناطق، يركز المقاولون المقيمون في الولايات المتحدة بشدة على تحسين كفاءة المعدات وتقليل التكلفة الإجمالية للملكية. وتشهد البلاد استثمارات كبيرة في إعادة تأهيل الطرق، وتوسيع الطرق السريعة، وتحديث البنية التحتية الحضرية، مما يزيد من الطلب على معدات الحفر المتقدمة القادرة على تحقيق إنتاجية عالية مع استهلاك أقل للوقود.

أوروبا

يعتمد السوق الأوروبي على التركيز القوي على الاستدامة وخفض الانبعاثات وممارسات البناء المتقدمة عبر الاقتصادات الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وهولندا. ويرتبط الطلب على المنتج ارتباطًا وثيقًا باللوائح البيئية الصارمة في المنطقة والاعتماد المتزايد على الانبعاثات المنخفضةمعدات البناء. يمنح المقاولون ومطورو المشاريع الأولوية للآلات التي توفر كفاءة محسنة في استهلاك الوقود، وتقليل انبعاثات الكربون، واستخدامًا محسنًا للطاقة دون المساس بالأداء. إن التركيز المتزايد على البناء الأخضر والامتثال التنظيمي يشجع على اعتماد المنتج، لا سيما في مشاريع البنية التحتية الحضرية والمناطق الحساسة بيئيًا حيث يعد التحكم في الانبعاثات مطلبًا بالغ الأهمية.

سوق الحفارات الهجينة في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى حوالي 0.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.1% من المبيعات العالمية.

سوق الحفارات الهجينة في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.19 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.1% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا، حيث حققت إيرادات بقيمة 1.64 مليار دولار أمريكي في عام 2025 على مستوى العالم. لا تزال المنطقة تهيمن على السوق، مدفوعة بالتوسع الحضري السريع، وتطوير البنية التحتية على نطاق واسع، وتوسيع أنشطة البناء والتعدين عبر الاقتصادات الرئيسية مثل الصين والهند واليابان ودول جنوب شرق آسيا. ويدعم النمو في المنطقة في المقام الأول زيادة الاستثمارات الحكومية في البنية التحتية لوسائل النقل، بما في ذلك الطرق السريعة وممرات السكك الحديدية،المدن الذكية، ومشاريع التنمية الحضرية.

سوق الحفارات الهجينة في الصين

ومن المتوقع أن يظل السوق الصيني هو المهيمن في منطقة آسيا والمحيط الهادئ، حيث من المتوقع أن تصل إيرادات عام 2026 إلى حوالي 0.68 مليار دولار أمريكي، وهو ما يمثل حوالي 18.9٪ من المبيعات العالمية.

سوق الحفارات الهجينة في اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى حوالي 0.30 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 8.3% من المبيعات العالمية.

سوق الحفارات الهجينة في الهند

ومن المتوقع أن يصل حجم السوق الهندي إلى حوالي 0.26 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 7.2% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة الاستثمارات في البنية التحتية واسعة النطاق والتوسع الحضري ومشاريع الطاقة في دول مجلس التعاون الخليجي وجنوب أفريقيا وإسرائيل وشمال أفريقيا. ويرتبط الطلب على المنتج بتركيز المنطقة على تحسين كفاءة البناء ودعم التنويع الاقتصادي. وتعطي الحكومات الأولوية للطرق السريعة، والمدن الذكية، والمناطق الصناعية، والممرات اللوجستية، والتي تتطلب عمليات حفر ومعالجة مواد تتسم بالكفاءة. تستثمر دول مجلس التعاون الخليجي بكثافة في المشاريع الضخمة، مما يخلق الطلب على الحفارات ذات القدرة العالية في البيئات الصعبة. ويدعم الطلب في جنوب أفريقيا أنشطة التعدين والبنية التحتية، في حين تشهد شمال أفريقيا نموا في مجال النقل والتنمية الحضرية. لا يزال اعتماد المنتج تدريجيًا ولكنه يتزايد مع تركيز المقاولين على كفاءة استهلاك الوقود وتحسين العمليات.

سوق الحفارات الهجينة في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.12 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.2% من المبيعات العالمية.

أمريكا الجنوبية

يعتمد سوق أمريكا الجنوبية على زيادة تطوير البنية التحتية، وتحسين الاتصال بالطرق، والاعتماد التدريجي لمعدات البناء المتقدمة عبر الاقتصادات الرئيسية مثل البرازيل والأرجنتين وتشيلي. يتم دعم الطلب على المنتج من خلال توسيع أنشطة البناء والتنمية الحضرية وعمليات التعدين القوية في جميع أنحاء المنطقة. يتبنى المقاولون بشكل متزايد الحفارات الهجينة لتحسين كفاءة استهلاك الوقود وتحسين الأداء لدى المستخدمين النهائيين لدورة الخدمة العالية مثل أعمال الحفر ومناولة المواد. إن الحاجة إلى تقليل تكاليف التشغيل وتعزيز إنتاجية المعدات تدعم بشكل أكبر اعتماد التقنيات الهجينة عبر مشاريع البنية التحتية والتعدين.

سوق الحفارات الهجينة في البرازيل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 0.13 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.4% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز كبار اللاعبين على القدرات التكنولوجية لتقديم معدات حفر عالية الأداء

يتم توحيد السوق بشكل معتدل، مع تحديد موقع تنافسي مدفوع بالقدرات التكنولوجية، وكفاءة استهلاك الوقود، والقدرة على تقديم معدات حفر عالية الأداء عبر مجموعة متنوعة من المستخدمين النهائيين مثل البناء، وتطوير البنية التحتية، والتعدين، والمشاريع الحضرية. تحافظ الشركات الرائدة مثل Komatsu Ltd. وCaterpillar Inc. وVolvo Construction Equipment وHitachi Construction Machinery Co., Ltd. وKobelco Construction Machinery Co., Ltd. على مكانة قوية في السوق من خلال تقديم حفارات هجينة متقدمة مصممة لتحسين كفاءة استهلاك الوقود، وتقليل الانبعاثات، وتعزيز الإنتاجية في عمليات دورة الخدمة العالية.

يتشكل التمايز التنافسي بشكل متزايد من خلال القدرة على تطوير آلات موفرة للطاقة ومجهزة بأنظمة متقدمة لاستعادة الطاقة والأداء الهيدروليكي الأمثل وتقنيات التحكم الذكية. وبينما يركز المقاولون على خفض تكاليف التشغيل، وتحسين استخدام الماكينات، وتحقيق أهداف الاستدامة، يستثمر اللاعبون في السوق في الحلول الهجينة التي توفر وفورات قابلة للقياس في استهلاك الوقود وأداءً ثابتًا عبر بيئات البناء الصعبة.

- على سبيل المثال، في مارس 2025، سلطت شركة فولفو لمعدات البناء الضوء على تحولها المستمر نحو الآلات منخفضة الانبعاثات، بما في ذلك تقنيات الحفارات الهجينة، كجزء من استراتيجية تطوير المنتجات المستدامة.

تم تقديم قائمة بشركات الحفارات الهجينة الرئيسية

- كوماتسو المحدودة (اليابان)

- شركة كاتربيلر (الولايات المتحدة)

- معدات البناء فولفو(السويد)

- شركة هيتاشي لآلات البناء المحدودة(اليابان)

- شركة كوبيلكو لآلات البناء المحدودة (اليابان)

- شركة دوسان بوبكات (كوريا الجنوبية)

- شركة هيونداي لمعدات البناء المحدودة(كوريا الجنوبية)

- جي سي بي المحدودة (المملكة المتحدة)

- CASE لمعدات البناء (الولايات المتحدة)

- مجموعة ليبر (سويسرا)

التطورات الصناعية الرئيسية

- مارس 2026:جددت شركة كوماتسو المحدودة اتفاقية التعاون في مجال المسؤولية الاجتماعية للشركات مع شركة Cummins Inc.، مع التركيز على المبادرات المجتمعية المشتركة ودعم التعليم الفني في المجتمعات المحلية.

- مارس 2026:استحوذت شركة كوماتسو المحدودة، من خلال شركتها التابعة كوماتسو فورست إيه بي، على شركة مالوا فورست إيه بي لتعزيز محفظة آلات الغابات لديها وتوسيع قدراتها التشغيلية.

- فبراير 2026:استحوذت شركة Caterpillar Inc. على شركة RPMGlobal Holdings Limited، مما أدى إلى توسيع محفظتها من تقنيات التعدين المعتمدة على البياناتبرمجةحلول لتحسين الكفاءة التشغيلية.

- يناير 2026:أطلقت شركة فولفو لمعدات البناء ثلاث حفارات مدمجة من الجيل التالي، بما في ذلك ECR90، وEC65، وEW65، مع التركيز على الإنتاجية وراحة المشغل والتكلفة الإجمالية للملكية.

- فبراير 2025:أطلقت شركة JCB المحدودة حفارات سلسلة NXT في نيبال، بما في ذلك NXT 221 LC Fuel Master وNXT 225 LCM، المصممة لتحسين كفاءة استهلاك الوقود وتقليل تكاليف الصيانة.

تغطية التقرير

يتضمن تحليل سوق الحفارات الهجينة العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 8.6% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع، والوزن التشغيلي، وقوة المحرك، والمستخدم النهائي، والمنطقة |

| حسب النوع |

|

| حسب الوزن التشغيلي |

|

| بواسطة قوة المحرك |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 3.36 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 7.03 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.60 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة (2026-2034).

بالنسبة للمستخدم النهائي، قاد قطاع مقاولي البناء السوق.

يعد التركيز المتزايد على تحسين كفاءة استهلاك الوقود هو العامل الرئيسي الذي يدفع السوق.

تعد شركة كوماتسو المحدودة، وشركة كاتربيلر، وشركة فولفو لمعدات البناء، وشركة هيتاشي لآلات البناء المحدودة من أفضل اللاعبين في السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة