حجم سوق التصنيع في الفضاء، والمشاركة وتحليل الصناعة، حسب نوع التصنيع (تصنيع المواد، والتصنيع في الفضاء، والتجميع والبناء في الفضاء، والتصنيع الحيوي)، حسب المنصة التشغيلية (محطة الفضاء الدولية (ISS)، ومركبات التصنيع الفضائية الحرة، ومحطات الفضاء التجارية، والفضاء السحيق والمنصات القمرية)، حسب التكنولوجيا (التصنيع الإضافي، وتقنيات معالجة المواد، والتجميع الآلي والأتمتة، وغيرها)، وحسب المستخدم النهائي (الصناعات التجارية والحكومية والفضاء). الوكالات، والدفاع والأمن)، والتوقعات الإقليمية، 2026 – 2034

حجم سوق التصنيع في الفضاء والتوقعات المستقبلية

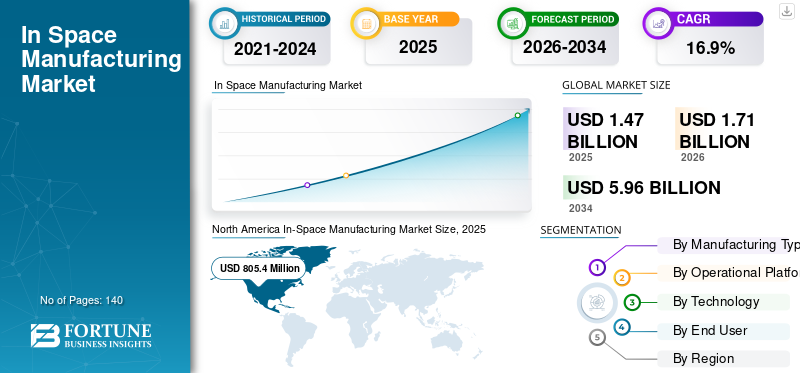

بلغت قيمة حجم سوق التصنيع العالمي في الفضاء 1,472.8 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,712.9 مليون دولار أمريكي في عام 2026 إلى 5,969.4 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.9٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التصنيع الفضائي بحصة سوقية بلغت 54.68٪ في عام 2025.

يشتمل التصنيع في الفضاء (ISM) على قدرات إنتاجية مدارية متقدمة تستفيد من ظروف الجاذبية الصغرى لتمكين تصنيع ومعالجة وتجميع المواد عالية القيمة والمنصات التشغيلية التي يصعب أو يستحيل إنتاجها على الأرض. تدمج هذه الأنظمة أجهزة متخصصة مثل وحدات التصنيع المتوافقة مع الجاذبية الصغرى، ووحدات التصنيع الآلية، وكبسولات إعادة الدخول، والمنصات المدارية، جنبًا إلى جنب مع التحكم في المهمة القائم على البرامج، والعمليات عن بعد، وأطر تحليل البيانات لضمان الدقة والتكرار ومراقبة العمليات في الوقت الفعلي. تعمل ISM كركيزة أساسية لاقتصاد الفضاء الناشئ، مما يتيح كلاً من منتجات العودة إلى الأرض والاستخدام في المدار عبر مجموعة من التقنيات الصناعية والعلمية. كما تستثمر الحكومات والمؤسسات الخاصة بشكل متزايد في المجال التجاريالبنية التحتية الفضائيةوقدرات الإنتاج المداري، يشهد السوق نموًا متسارعًا مدفوعًا بالحاجة إلى إطلاق خصائص مواد جديدة، وتقليل الاعتماد على سلاسل التوريد الأرضية، ودعم استكشاف الفضاء والسكن فيه على المدى الطويل. وتأتي المناطق الرئيسية مثل أمريكا الشمالية وآسيا والمحيط الهادئ في طليعة الدول التي تعتمد هذه التكنولوجيا، بدعم من التمويل المؤسسي القوي، والأنظمة البيئية للابتكار التجاري، وتطوير محطات الفضاء من الجيل التالي ومنصات التصنيع المستقلة. يتم نشر تقنيات ISM عبر تقنيات مثل إنتاج الألياف الضوئية المتقدمة، ونمو أشباه الموصلات والبلورات، والأبحاث الصيدلانية، والتصنيع في المدار لمنصات تشغيل الأقمار الصناعية، مما يتيح تحسين خصائص الأداء، وتقليل كتلة الإطلاق، وتحسين مرونة النظام.

- على سبيل المثال، في فبراير 2025، أكملت شركة Varda Space Industries بنجاح مهمة التصنيع المدارية من خلال إنتاج مركبات صيدلانية في الجاذبية الصغرى وإعادتها إلى الأرض عبر كبسولة إعادة الدخول، مما يدل على الجدوى التجارية لأنظمة الإنتاج والاسترداد الفضائية.

تعد Redwire Space وVarda Space Industries وAxiom Space وSierra Space وBlue Origin من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. يتم تعزيز موقعهم التنافسي من خلال الخبرة القوية في تقنيات التصنيع في الجاذبية الصغرى، وقدرات البنية التحتية الفضائية المتكاملة رأسياً، والشراكات الاستراتيجية مع وكالات الفضاء، والتقدم المستمر في أنظمة التصنيع المستقلة، والخدمات اللوجستية لإعادة الدخول، والمنصات المدارية القابلة للتطوير لدعم المشهد المتطور لتصنيع الفضاء التجاري.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية في سوق التصنيع الفضائي

- حجم السوق عام 2025: 1,472.8 مليون دولار أمريكي

- حجم السوق عام 2026: 1,712.9 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 5,969.4 مليون دولار أمريكي

- معدل النمو السنوي المركب: 16.9% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 54.68% في عام 2025.

- استحوذ قطاع تصنيع المواد على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع محطة الفضاء الدولية (ISS) على أكبر حصة سوقية في عام 2025.

أمريكا الشمالية

ووصل حجم السوق إلى 805.4 مليون دولار أمريكي في عام 2025، مدفوعًا بالتمويل الحكومي القوي والاستثمارات الفضائية التجارية.

آسيا والمحيط الهادئ

ووصلت قيمة السوق إلى 297.3 مليون دولار أمريكي في عام 2025، مدفوعة بتوسع برامج الفضاء.

أوروبا

يعتمد السوق على القدرات البحثية القوية والمبادرات الفضائية التجارية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 807.0 مليون دولار أمريكي بحلول عام 2026، مدفوعًا بالبنية التحتية الفضائية المتقدمة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 67.0 مليون دولار أمريكي بحلول عام 2026، بدعم من الاستثمارات المتزايدة في أبحاث الفضاء.

اقرأ المزيد

اتجاهات سوق التصنيع في الفضاء

إن التحول نحو هياكل الإنتاج المستقلة والمعيارية والمدارية يعيد تشكيل الطلب في السوق

يتزايد الطلب على التصنيع في الفضاء بسبب الحاجة إلى عمليات مستقلة، وأنظمة إنتاج قابلة للتطوير، ومرونة المهام داخل البيئات المدارية. مع انتقال صناعة الفضاء من التجارب التي تقودها الحكومة إلى الإنتاج المدفوع تجاريًا، تبتعد المؤسسات عن الحمولات التجريبية لمرة واحدة نحو منصات التصنيع المعيارية والقابلة لإعادة الاستخدام والقابلة للتشغيل المستمر. يتيح هذا التحول إمكانية تطوير وحدات إنتاج موحدة في المدار يمكن نشرها عبر بعثات متعددة، مما يؤدي إلى تحسين كفاءة التكلفة وقابلية التوسع التشغيلي بشكل كبير. على عكس البعثات الفضائية التقليدية التي تعتمد بشكل كبير على العمليات التي يتم التحكم فيها من الأرض، هناك تركيز متزايد على أنظمة التصنيع المستقلة والمدعومة بالذكاء الاصطناعي القادرة على تنفيذ عمليات الإنتاج المعقدة بأقل قدر من التدخل البشري. تدمج هذه الأنظمة معالجة البيانات على متن الطائرة في الوقت الفعليالقياس عن بعدوآليات التحكم التكيفية لتحسين ظروف التصنيع في الجاذبية الصغرى، وتقليل تأخيرات الاتصال، وضمان جودة المنتج المتسقة. ويعمل النشر المتزايد للمركبات الفضائية الصناعية الطائرة والمصانع المدارية المخصصة على تسريع هذا التحول، مما يسمح للشركات بإجراء أنشطة تصنيع مستقلة عن البنية التحتية المشتركة مثل محطة الفضاء الدولية (ISS).

- على سبيل المثال، في يناير 2025، قامت شركة Redwire Space بتوسيع قدراتها التصنيعية في المدار من خلال تطوير تقنيات الطباعة ثلاثية الأبعاد المستقلة في محطة الفضاء الدولية، مما أتاح التصنيع المستمر للمنصات التشغيلية مع الحد الأدنى من تدخل الطاقم وإظهار جدوى أنظمة الإنتاج الآلية القابلة للتطوير في بيئات الجاذبية الصغرى.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع في البنية التحتية الفضائية التجارية والطلب على إنتاج الجاذبية الصغرى عالي القيمة يقودان نمو السوق

إن نمو سوق التصنيع في الفضاء مدفوع بشكل متزايد بالتوسع السريع في البنية التحتية الفضائية التجارية والطلب المتزايد على المنتجات عالية القيمة التي تستفيد من ظروف الجاذبية الصغرى. وعلى عكس التصنيع التقليدي القائم على الأرض، يتيح الإنتاج في الفضاء تطوير المواد والهياكل البيولوجية مع تعزيز النقاء والسلامة الهيكلية وخصائص الأداء، مما يخلق طلبًا قويًا عبر صناعات مثل الأدوية والمواد المتقدمة وتصنيع أشباه الموصلات. ومع استثمار الشركات الخاصة ووكالات الفضاء في الجيل التالي من المنصات المدارية، بما في ذلك المحطات الفضائية التجارية والمركبات الفضائية الصناعية التي تحلق بحرية، أصبحت القدرة على إجراء إنتاج مستمر وقابل للتطوير في المدار أكثر قابلية للتطبيق.

- على سبيل المثال، في مايو 2025، قامت شركة اكسيوم سبيس بتطوير وحدات محطاتها الفضائية التجارية المصممة لدعم أنشطة التصنيع والبحث المستمرة في المدار، مما يتيح قدرات إنتاجية قابلة للتطوير لكل من التقنيات الصناعية والصيدلانية.

قيود السوق

إن ارتفاع تكاليف المهمة والبنية التحتية المدارية المحدودة والتعقيد التشغيلي يعيق قابلية التوسع في السوق

إن نمو السوق مقيد بشكل كبير بسبب ارتفاع تكلفة البعثات الفضائية، ومحدودية توافر البنية التحتية المخصصة للتصنيع، والتعقيد التشغيلي المرتبط بإجراء الإنتاج في بيئات الجاذبية الصغرى. وخلافاً للتصنيع الأرضي، يتطلب الإنتاج في الفضاء أجهزة متخصصة، وخدمات إطلاق، ونشر مداري، وأنظمة إعادة دخول خاضعة للتحكم، وكل هذا يساهم في زيادة النفقات الرأسمالية والتشغيلية بشكل كبير. إن الاعتماد على البنية التحتية المشتركة مثل محطة الفضاء الدولية (ISS) يحد من قابلية التوسع بشكل أكبر، حيث أن الوصول مقيد بجدول المهمة، وقيود القدرات، والموافقات التنظيمية. بالإضافة إلى ذلك، فإن الحفاظ على جودة إنتاج متسقة في الجاذبية الصغرى يمثل تحديات تقنية، بما في ذلك استقرار العملية، والإدارة الحرارية، وتقلب سلوك المواد، والتدخل البشري المحدود في الوقت الفعلي. تزيد هذه العوامل من تعقيد تصميم النظام وتتطلب أتمتة متقدمة وتكرارًا وقدرات مراقبة عن بعد لضمان نجاح المهمة. إن الافتقار إلى بروتوكولات تصنيع موحدة ومحدودية تراث الطيران للعديد من عمليات الإنتاج يزيد من عدم اليقين والمخاطر المرتبطة بالنشر التجاري.

فرص السوق

يؤدي توسيع المنصات المدارية التجارية ومهام التصنيع المخصصة إلى خلق طرق جديدة للنمو

تكمن الفرصة الناشئة في السوق في التطور السريع للمنصات المدارية التجارية ومهام التصنيع المخصصة، والتي تعمل على تحويل ISM من نشاط تجريبي إلى قدرة صناعية قابلة للتطوير. وبما أن الاعتماد على البنية التحتية المشتركة مثل محطة الفضاء الدولية أصبح عاملا مقيدا، فإن الشركات الخاصة تستثمر في محطات الفضاء التجارية، والمركبات الفضائية لتصنيع المركبات الفضائية، والمصانع المدارية النموذجية المصممة خصيصا للإنتاج المستمر. تتيح هذه المنصات زيادة وتيرة المهام وزيادة سعة الحمولة وزيادة المرونة التشغيلية، مما يخلق أساسًا قويًا للتصنيع على نطاق تجاري.

- على سبيل المثال، في مارس 2025، أعلنت شركة Sierra Space عن إحراز تقدم في تطوير محطتها الفضائية التجارية، المصممة لدعم عمليات التصنيع والبحث القابلة للتطوير في المدار، مما يتيح قدرات إنتاج مستمرة تتجاوز قيود محطة الفضاء الدولية.

تحديات السوق

التعقيد التشغيلي، والتوحيد المحدود، ومخاطر المهمة يزيد من العوائق أمام التسويق

يتمثل التحدي الرئيسي في السوق في المستوى العالي من التعقيد التشغيلي والافتقار إلى أطر التصنيع الموحدة، مما يزيد من المخاطر التقنية والحواجز التجارية. على عكس بيئات التصنيع الأرضية، يجب أن تعمل عمليات ISM ضمن ظروف مدارية مقيدة للغاية، حيث يمكن لعوامل مثل سلوك الجاذبية الصغرى، والتقلبات الحرارية، والتعرض للإشعاع، وتأخير الاتصالات أن تؤثر بشكل كبير على نتائج الإنتاج. يتطلب تصميم الأنظمة التي يمكن أن تعمل بشكل موثوق في ظل هذه الظروف هندسة متقدمة، واختبارات مكثفة، ومستويات عالية من التكرار، مما يزيد من الجداول الزمنية للتطوير والتكاليف. التحدي الرئيسي الآخر هو التوحيد المحدود لعمليات التصنيع وبروتوكولات ضمان الجودة. نظرًا لأن العديد من تقنيات ISM لا تزال في مرحلة التطوير المبكرة، فلا يوجد إطار مقبول عالميًا للتحقق من جودة المنتج أو اتساقه أو أدائه، خاصة بالنسبة لصناعات مثل الأدوية والمواد المتقدمة. وهذا يخلق حالة من عدم اليقين لدى المستخدمين النهائيين والجهات التنظيمية، مما يؤدي إلى إبطاء اعتمادها وتسويقها.

تحليل التجزئة

حسب نوع التصنيع

يتصدر قطاع تصنيع المواد لأنه يمثل نشاط الإنتاج الأكثر جدوى تجاريًا والراسخ في الفضاء

حسب نوع التصنيع، يتم تقسيم السوق إلى تصنيع المواد، والتصنيع في الفضاء، والتجميع والبناء في الفضاء، والتصنيع الحيوي.

يمتلك قطاع تصنيع المواد أكبر حصة في سوق التصنيع في الفضاء لأنه يمثل القطاع الأكثر التحقق من صحته تجاريًا والأكثر إدرارًا للإيرادات داخل النظام البيئي للتصنيع في الفضاء. يركز هذا القطاع في المقام الأول على إنتاج مواد عالية القيمة مثل الألياف الضوئية المتقدمة، وبلورات أشباه الموصلات، والمركبات غير العضوية المتخصصة التي تستفيد بشكل كبير من ظروف الجاذبية الصغرى. إن غياب الحمل الحراري والترسيب الناتج عن الجاذبية يتيح توحيدًا فائقًا للمواد، وتقليل العيوب، وتحسين خصائص الأداء، مما يجعل هذه المنتجات ذات قيمة عالية لصناعات مثلالاتصالات السلكية واللاسلكيةوالإلكترونيات والبصريات المتقدمة.

- على سبيل المثال، في يناير 2024، أعلنت شركة Redwire Corporation عن استمرار التقدم في قدرات التصنيع في الفضاء على متن محطة الفضاء الدولية، بما في ذلك الاستخدام الموسع لمرفق التصنيع الإضافي الخاص بها لإنتاج منصات تشغيلية في المدار، مما يدعم استدامة المهام طويلة الأمد.

من المتوقع أن يشهد قطاع التجميع والبناء في الفضاء أعلى معدل نمو، بمعدل نمو سنوي مركب يبلغ 18.4% خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على البنية التحتية الفضائية واسعة النطاق والبعثات طويلة الأمد. على عكس تصنيع المواد، يركز هذا القطاع على تجميع وبناء الأنظمة مباشرة في المدار، بما في ذلك هياكل الأقمار الصناعية والهوائيات والجمالونات والموائل الفضائية المستقبلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة منصة التشغيل

يتصدر قطاع محطة الفضاء الدولية (ISS) لأنه يمثل المحور الأساسي لأنشطة التصنيع الحالية في الفضاء

من خلال المنصة التشغيلية، يتم تقسيم السوق إلى محطة الفضاء الدولية (ISS)، والمركبات الفضائية المصنعة للطيران الحر، ومحطات الفضاء التجارية، ومنصات الفضاء السحيق والقمري.

يمتلك قطاع محطة الفضاء الدولية (ISS) أكبر حصة في السوق لأنه يمثل المنصة الأكثر رسوخًا وسهولة في الوصول إليها لإجراء أنشطة التصنيع في الفضاء. توفر محطة الفضاء الدولية بيئة الجاذبية الصغرى الخاضعة للرقابة، والبنية التحتية الحالية، والأطر التشغيلية التي أثبتت جدواها والتي تتيح إجراء التجارب المستمرة والإنتاج على نطاق محدود عبر علوم المواد والتكنولوجيا الحيوية والتصنيع في المدار. إنه بمثابة أرض الاختبار الأساسية للتحقق من صحة عمليات التصنيع وأداء النظام وجودة المنتج قبل الانتقال إلى النشر على نطاق تجاري.

من المتوقع أن يسجل قطاع الفضاء السحيق والمنصات القمرية أعلى نمو، بمعدل نمو سنوي مركب يبلغ 20.0٪ خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في استكشاف الفضاء على المدى الطويل وتطوير البنية التحتية المستدامة خارج الأرض. على عكس منصات المدار الأرضي المنخفض، توفر البيئات الفضائية والقمرية فرصًا فريدة لاستخدام الموارد والبناء على نطاق واسع وأنظمة التصنيع المستقلة.

بواسطة التكنولوجيا

يتصدر قطاع تقنيات معالجة المواد لأنه يمثل النهج الأكثر نضجًا والمثبت تجاريًا في التصنيع في الفضاء

حسب التكنولوجيا، يتم تقسيم السوق إلى التصنيع الإضافي (الطباعة ثلاثية الأبعاد)، وتقنيات معالجة المواد، والتجميع الآلي والأتمتة، وتقنيات التصنيع الحيوي.

يمتلك قطاع تقنيات معالجة المواد أكبر حصة في السوق لأنها تمثل النهج التكنولوجي الأكثر اعتماداً تجاريًا والمعتمد على نطاق واسع داخل النظام البيئي للتصنيع في الفضاء. تركز هذه التقنيات في المقام الأول على الاستفادة من ظروف الجاذبية الصغرى لتعزيز إنتاج مواد عالية القيمة مثل الألياف الضوئية وبلورات أشباه الموصلات والمركبات المتخصصة. يتيح غياب الحمل الحراري الناتج عن الجاذبية توحيدًا فائقًا للمواد، وتقليل العيوب، وتحسين السلامة الهيكلية، مما يجعل هذه العمليات جذابة للغاية للصناعات التي تتطلب الدقة والأداء.

من المتوقع أن يشهد قطاع التجميع والأتمتة الروبوتية أعلى نمو، بمعدل نمو سنوي مركب يبلغ 18.6% خلال الفترة المتوقعة، مدفوعًا بالحاجة المتزايدة للعمليات المستقلة وتطوير البنية التحتية القابلة للتطوير في المدار. يركز هذا الجزء على استخدام الأنظمة الروبوتية، والتحكم القائم على الذكاء الاصطناعي، والآليات الآلية لتجميع الهياكل، وتصنيع المنصات التشغيلية، وتنفيذ عمليات معقدة في الفضاء مع الحد الأدنى من التدخل البشري.

بواسطة المستخدم النهائي

قطاع الوكالات الحكومية ووكالات الفضاء في المقدمة لأنه يمثل المصدر الرئيسي للتمويل والبنية التحتية لأنشطة التصنيع في الفضاء

بواسطة المستخدم النهائي، يتم تقسيم السوق إلى وكالات تجارية وحكومية وفضائية، والدفاع والأمن.

يمتلك القطاع الحكومي ووكالات الفضاء أكبر حصة في السوق لأنه يمثل المحرك الرئيسي للتمويل وتطوير البنية التحتية وتنفيذ المهام ضمن النظام البيئي للتصنيع في الفضاء. تلعب وكالات الفضاء مثل NASA وESA وJAXA وCNSA دورًا حاسمًا في تمكين أنشطة ISM من خلال توفير الوصول إلى المنصات المدارية ودعم برامج البحث وتمويل مبادرات تطوير التكنولوجيا. تعد هذه المنظمات في طليعة نشر تجارب التصنيع على منصات بما في ذلك محطة الفضاء الدولية (ISS) وتستثمر بنشاط في البنية التحتية الفضائية من الجيل التالي لدعم قدرات الإنتاج على المدى الطويل.

ومن المتوقع أن يشهد القطاع التجاري أعلى نمو، بمعدل نمو سنوي مركب يبلغ 18.8% خلال الفترة المتوقعة، مدفوعًا بالزيادة السريعة في استثمارات القطاع الخاص وتسويق أنشطة التصنيع في الفضاء. تستكشف الشركات بشكل متزايد ISM للوظائف ذات القيمة العالية مثل المواد المتقدمة، والمستحضرات الصيدلانية، والتصنيع في المدار، بهدف تطوير نماذج أعمال قابلة للتطوير تستفيد من مزايا الجاذبية الصغرى.

التوقعات الإقليمية لسوق التصنيع في الفضاء

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America In-Space Manufacturing Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أمريكا الشمالية على إيرادات تزيد عن 805.4 مليون دولار أمريكي في عام 2025 واستحوذ على أكبر حصة في السوق، مدعومًا بتمويل حكومي قوي، وتوسيع البنية التحتية الفضائية التجارية، وزيادة مشاركة القطاع الخاص في جميع أنحاء الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي ارتباطا وثيقا بتنمية قدرات التصنيع المدارية، وبرامج أبحاث الجاذبية الصغرى، وأنظمة الإنتاج ذات العائد الأرضي، لا سيما في مجال التكنولوجيات ذات القيمة العالية مثل المواد المتقدمة والتقنيات المتقدمة.المستحضرات الصيدلانية. تستفيد المنطقة من وجود وكالات الفضاء القائمة، والنظام البيئي الفضائي التجاري الناضج، والاستثمارات المستمرة في منصات المدار الأرضي المنخفض (LEO)، وأنظمة التصنيع المستقلة، والتقنيات اللوجستية لإعادة الدخول.

سوق التصنيع في الفضاء في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق بإيرادات تقدر بحوالي 807.0 مليون دولار أمريكي في عام 2026، مدفوعة ببنيتها التحتية الفضائية المتقدمة للغاية، والحضور القوي لشركات ISM الرائدة، والاستثمارات المستمرة من كل من وكالة ناسا والجهات الفاعلة في القطاع الخاص. وخلافا للعديد من المناطق، تنتقل الولايات المتحدة بنشاط من البعثات القائمة على الأبحاث إلى عمليات التصنيع القابلة للتطوير تجاريا، بدعم من مبادرات مثل تسويق المدار الأرضي المنخفض وزيادة وصول القطاع الخاص إلى المنصات المدارية. ويتجلى الاعتماد المتزايد على التصنيع في الفضاء بشكل خاص في مجالات مثل إنتاج المواد التي تعتمد على الجاذبية الصغرى، والأبحاث الصيدلانية، والتصنيع في المدار، حيث تبرر مزايا الأداء ارتفاع تكاليف المهمة.

أوروبا

يعتمد السوق الأوروبي على التركيز القوي على البحث العلمي، وتطوير المواد المتقدمة، وبرامج الفضاء التعاونية، إلى جانب زيادة المشاركة في مبادرات التصنيع التجارية في الفضاء عبر ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وهولندا. ويرتبط الطلب على ISM ارتباطًا وثيقًا بخبرة المنطقة في الهندسة الدقيقة، والمستحضرات الصيدلانية، والمواد المتخصصة، حيث يمكن لظروف الجاذبية الصغرى أن توفر تحسينات قابلة للقياس في الأداء. تعطي وكالات الفضاء الأوروبية والجهات الفاعلة في الصناعة الأولوية لتطوير منصات تصنيع قابلة للتشغيل البيني وقابلة للتطوير، مدعومة بأطر تنظيمية قوية وتعاون دولي.

سوق التصنيع في الفضاء في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 56.6 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.3% من المبيعات العالمية.

سوق التصنيع في الفضاء في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى حوالي 62.7 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 3.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

تظل منطقة آسيا والمحيط الهادئ السوق المتنامي الكبير، حيث تبلغ قيمتها 297.3 مليون دولار أمريكي في عام 2025 على مستوى العالم. ويعود نمو المنطقة إلى برامج الفضاء القوية التي تقودها الحكومات، وزيادة الاستثمارات في البنية التحتية المدارية، والتوسع السريع في القدرات الفضائية التجارية عبر الاقتصادات الرئيسية مثل الصين والهند واليابان وكوريا الجنوبية ودول جنوب شرق آسيا. تبرز منطقة آسيا والمحيط الهادئ كمركز رئيسي للتصنيع في الفضاء بسبب تركيزها على تطوير محطات الفضاء المستقلة، وأبحاث الجاذبية الصغرى، واستراتيجيات استكشاف الفضاء طويلة المدى.

سوق التصنيع في الفضاء في الصين

ومن المتوقع أن يظل السوق الصيني هو المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 123.1 مليون دولار أمريكي، وهو ما يمثل حوالي 7.2٪ من المبيعات العالمية.

سوق التصنيع في الفضاء في اليابان

تقدر قيمة السوق اليابانية بحوالي 67.0 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.9% من المبيعات العالمية.

سوق التصنيع في الفضاء في الهند

وتقدر قيمة السوق الهندية بحوالي 44.7 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.6% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة الاستثمارات في برامج الفضاء، ومبادرات التنويع الاستراتيجي، والتطوير التدريجي للقدرات التكنولوجية المتقدمة في دول مجلس التعاون الخليجي، وإسرائيل، وجنوب أفريقيا، وشمال أفريقيا. ويرتبط الطلب على التصنيع في الفضاء في المنطقة ارتباطًا وثيقًا بالمبادرات الفضائية التي تقودها الحكومة، وبرامج البحث العلمي، والاهتمام الناشئ بتقنيات التصنيع عالية القيمة، لا سيما في مجالات مثل المواد المتقدمة وتقنيات الأقمار الصناعية. وتستثمر دول مجلس التعاون الخليجي، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، بشكل نشط في استكشاف الفضاء،قمر صناعيواستراتيجيات التنمية واقتصاد الفضاء طويلة المدى، بهدف تقليل الاعتماد على قطاعات الطاقة التقليدية ووضع نفسها في مجالات التكنولوجيا المتقدمة.

سوق التصنيع في الفضاء في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 20.6 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.2% من المبيعات العالمية.

أمريكا الجنوبية

يعتمد سوق أمريكا الجنوبية على المشاركة المتزايدة في مبادرات أبحاث الفضاء، وزيادة الاهتمام الحكومي بالتقدم التكنولوجي، وتوسيع التعاون مع وكالات الفضاء الدولية عبر الاقتصادات الرئيسية مثل البرازيل والأرجنتين وتشيلي. ويرتبط الطلب على التصنيع في الفضاء في المنطقة في المقام الأول بالبحث العلمي، وبرامج تطوير الأقمار الصناعية، والاستكشاف المبكر لتقنيات الجاذبية الصغرى، بدلاً من أنشطة التصنيع التجارية واسعة النطاق. وتمثل البرازيل والأرجنتين المساهمين الرئيسيين في المنطقة، مدعومة بمشاركتهما في برامج أبحاث الفضاء والشراكات مع وكالات الفضاء العالمية. وتقوم هذه البلدان تدريجياً ببناء قدراتها في علوم المواد، وتكنولوجيات الأقمار الصناعية، وهندسة الفضاء الجوي، والتي تشكل الأساس للمشاركة المستقبلية في أنشطة التصنيع في الفضاء.

سوق التصنيع في الفضاء في البرازيل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 19.9 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.2% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الميزة التنافسية المدفوعة بالبنية التحتية المدارية، وقدرات التصنيع في الجاذبية الصغرى، والتكامل اللوجستي الفضائي الشامل

يتم توحيد سوق التصنيع في الفضاء بشكل معتدل ويتطور بسرعة، مع تحديد موقع تنافسي مدفوع بالوصول إلى المنصات المدارية، وتقنيات التصنيع الخاصة، والقدرة على دمج قدرات المهمة الشاملة، بما في ذلك الإطلاق، والإنتاج في المدار، والخدمات اللوجستية لإعادة الدخول. تحافظ الشركات الرائدة مثل Redwire Space وVarda Space Industries وAxiom Space وSierra Space وBlue Origin على مواقع قوية من خلال تطوير أنظمة بيئية متكاملة للتصنيع في الفضاء تجمع بين الأجهزة والبرامج والخبرة التشغيلية لتمكين الإنتاج القابل للتطوير والتكرار في بيئات الجاذبية الصغرى.

يتشكل التمايز التنافسي بشكل متزايد من خلال القدرة على الانتقال من المهمات التجريبية إلى دورات الإنتاج القابلة للتطبيق تجاريًا. تستثمر الشركات في أنظمة التصنيع المستقلة، والمنصات المدارية المعيارية، ومركبات العودة المخصصة لتحسين كفاءة الإنتاج، وتقليل تكاليف المهام، وتمكين عمليات التصنيع عالية التردد. وعلى عكس الأنشطة الفضائية التقليدية، يعتمد النجاح في هذا السوق على القدرة على التحكم في سلسلة القيمة بأكملها، بدءًا من نشر المواد الخام وحتى استعادة المنتجات وتسويقها.

- على سبيل المثال، في ديسمبر 2023، واصلت شركة Thales Alenia Space مساهمتها في البنية التحتية لمحطة الفضاء الدولية ووحدات الموائل الفضائية من الجيل التالي، مما يدعم القدرات طويلة المدى للتصنيع والبحث في المدار.

قائمة شركات التصنيع الرئيسية في الفضاء المذكورة في التقرير

- مساحة ريدواير(نحن.)

- فاردا للصناعات الفضائية (الولايات المتحدة)

- اكسيوم سبيس(نحن.)

- سييرا سبيس (الولايات المتحدة)

- بلو أوريجين (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- شركة سبيس فورج المحدودة(المملكة المتحدة.)

- إيرباص SE (أوروبا)

- تاليس ألينيا سبيس (أوروبا)

- لو فيري فلوريه (فرنسا)

التطورات الصناعية الرئيسية

- أبريل 2026:أطلقت شركة Redwire Corporation تجارب إضافية على المواد الغروية إلى محطة الفضاء الدولية (ISS) على متن مهمة إعادة إمداد تجارية، لدعم منصة أدوات المواد الصلبة الغروية (COLIS) الخاصة بها لتعزيز الأبحاث في علوم المواد، وتطوير الأدوية، وعمليات التصنيع التي تعتمد على الجاذبية الصغرى.

- أبريل 2026:أعلنت شركة Redwire Corporation عن شراكة تسويقية متعددة السنوات مع قادة واشنطن لدعم أعضاء الخدمة الأمريكية والمحاربين القدامى وعائلاتهم.

- فبراير 2026:حصلت شركة اكسيوم سبيس على تمويل بقيمة 350 مليون دولار أمريكي لتسريع تطوير محطتها الفضائية التجارية، بهدف دعم التصنيع والبحث والأنشطة الصناعية القابلة للتطوير في المدار خارج محطة الفضاء الدولية.

- يناير 2026:أعلنت شركة Varda Space Industries عن إعادة دخول كبسولة W-5 بنجاح، مما عزز قدراتها في معالجة الأدوية المدارية والخدمات اللوجستية الخاضعة للتحكم في العودة إلى الأرض للمنتجات المصنعة في الفضاء.

- يناير 2026:أعلنت شركة Sierra Space عن استكمال الهياكل التسعة الأولى للأقمار الصناعية في إطار برنامج Tranche 2 Tracking Layer التابع لوكالة تنمية الفضاء، مما يدل على قدراتها المتزايدة في التصنيع الفضائي وأنظمة الإنتاج الهيكلي.

تغطية التقرير

يتضمن تحليل سوق التصنيع في الفضاء العالمي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع التصنيع ومنصة التشغيل والتكنولوجيا والمستخدم النهائي والمنطقة |

| حسب نوع التصنيع |

|

| بواسطة المنصة التشغيلية |

|

| بواسطة التكنولوجيا |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن تبلغ القيمة السوقية العالمية 1,712.9 مليون دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 5,969.4 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 805.4 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.9٪ خلال الفترة المتوقعة (2026-2034).

ومن حيث المستخدم النهائي، قاد القطاع الحكومي ووكالات الفضاء السوق.

إن نمو البنية التحتية الفضائية التجارية، والطلب على مواد الجاذبية الصغرى، والتصنيع المستقل، وانخفاض تكاليف الإطلاق، وقدرات الإنتاج في المدار هي التي تدفع نمو السوق.

Redwire Space، Varda Space Industries، Axiom Space، Sierra Space، Blue Origin، Airbus، وThales Alenia Space هم أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة