حجم سوق الخدمات الصناعية، والمشاركة وتحليل الصناعة، حسب الخدمات (الاستشارات والهندسة، والصيانة، والإصلاح والفحص، والتركيب، والتحسين التشغيلي)، حسب نوع المزود (مصنعي المعدات الأصلية (OEM)، وخدمات الطرف الثالث، والفرق الداخلية)، حسب الصناعة (السيارات والتنقل، وتكنولوجيا المعلومات والشبكات، والتصنيع والتعدين، والبناء والبنية التحتية، والطاقة والطاقة، وغيرها (المواد الكيميائية، وما إلى ذلك)) والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

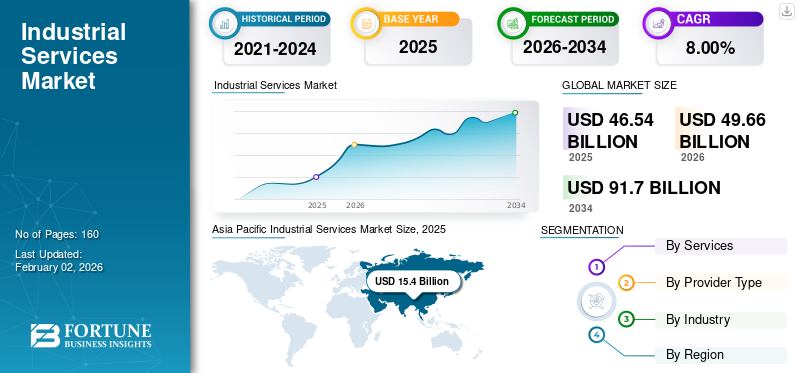

تم تقييم حجم سوق الخدمات الصناعية العالمية بالدولار الأمريكي46.54مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي49.66مليار دولار في عام 202691.70مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره8.00%خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة33.10%في عام 2025.

لقد أحدثت حلول الخدمات الصناعية تحولاً سريعًا في التصنيع، حيث أصبحت الاستدامة والكفاءة التشغيلية هي المعايير الأساسية لتكنولوجيا العصر الجديد. كان السوق مدفوعًا في المقام الأول بالطلب المتزايد على الصيانة التنبؤية واستخدامالذكاء الاصطناعي (AI)والتعلم الآلي (ML) في التصنيع والإنتاج لزيادة الكفاءة الإجمالية للمعدات (OEE). علاوة على ذلك، فإن الاتجاه المتزايد لاستخدام تقنية التوأم الرقمي في البحث والتطوير (R&D) وتحسين الموارد يُظهر قفزة كبيرة في صناعة الخدمات.

تواكب شركات الخدمات الصناعية العالمية مثل ABB وHoneywell وSiemens الاتجاهات المتغيرة من خلال تقديم حلول صناعية أكثر مرونة تعمل على توسيع قدرات النظام الحالي. علاوة على ذلك، يؤدي التعاون المتزايد بين الشركات ومقدمي خدمات التكنولوجيا إلى زيادة اعتماد إنترنت الأشياء والواقع الافتراضي والذكاء الاصطناعي، مما يقلل من التأثير البيئي من خلال مجموعات منتجات الأتمتة المتقدمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الخدمات الصناعية

- حجم السوق عام 2025: 46.54 مليار دولار أمريكي

- حجم السوق عام 2026: 49.66 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 91.70 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.00% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق الخدمات الصناعية بحصة بلغت 33.10% في عام 2025.

- استحوذ قطاع خدمات الصيانة على حصة سوقية تبلغ 32.46٪ في عام 2026.

- استحوذ قطاع التصنيع والتعدين على حصة سوقية تبلغ 26.08٪ في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 15.40 مليار دولار أمريكي في عام 2025 وشكلت 33.10٪ من إيرادات السوق العالمية.

أوروبا

وصلت قيمة أوروبا إلى 12.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.00% من سوق الخدمات الصناعية العالمية.

أمريكا الشمالية

سجلت أمريكا الشمالية 10.95 مليار دولار أمريكي في عام 2025 واستحوذت على حصة سوقية تبلغ 23.50٪.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 8.61 مليار دولار أمريكي بحلول عام 2026، مدعومًا بقاعدة تصنيعية قوية ومبادرات التحول الرقمي.

اليابان

ومن المتوقع أن يصل سوق الخدمات الصناعية إلى 3.69 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير التعريفات

التعديل في سلسلة التوريد وإعادة تقييم استراتيجيات التسعير

تؤدي زيادة التعريفات الجمركية من قبل الاقتصادات العالمية والناشئة الرائدة إلى زيادة التكاليف على المصنعين والموزعين. قد تترجم الشركات إلى ارتفاع أسعار الاستيراد والشراء ومن المرجح أن تضغط على الهوامش على المدى القصير. الرسوم الجمركية في السوق أقل جاذبية، مما يدفع الشركات القائمة إلى استكشاف أسواق جديدة للمصادر بسبب ارتفاع التكاليف. وتستلزم التكلفة المتزايدة إعادة تقييم استراتيجيات التسعير لكل من المصنعين والموزعين.

- على سبيل المثال، فرضت الصين تعريفات انتقامية على العديد من السلع، بما في ذلك المكونات والأنظمة الصناعية، بعد أن زادت الولايات المتحدة التعريفات الجمركية إلى 104% في أبريل 2025. ومن المتوقع أن تؤدي المعادن الأولية إلى زيادة التكلفة الإضافية للمصنعين بنسبة 25% إلى 30%.

ديناميكيات السوق

اتجاهات سوق الخدمات الصناعية

هيمنة الواقع الافتراضي والتقدم التكنولوجي تشكل الاتجاهات الحديثة

لقد أدى التصنيع الحديث وصناعة الخدمات إلى توسيع قدرات المنتج السائدة من خلال تقديم التعاون عن بعد للفحص والصيانة. اعتماد الحديث الصناعة 4.0وقد أدت التقنيات في التصنيع المتقدم لتحسين التشغيل والصيانة إلى دفع الابتكار وزيادة اعتماد المستخدم. تركز الشركات على أهمية الواقع الافتراضي في القضاء على هدر المواد في عمليات الإنتاج بالتصميم الأمثل. يتم اعتماد تقنيات الواقع المعزز والافتراضي بشكل متزايد في التصنيع لتعزيز الاستدامة وكفاءة العمليات، مما يدفع الاتجاه وحجم السوق بشكل إيجابي.

- على سبيل المثال، في مارس 2025، أحدثت شركتا Siemens وAudi ثورة في عمليات التصنيع باستخدام حلول الذكاء الاصطناعي والأتمتة المحددة بالبرمجيات لتوسيع نطاق عمليات الإنتاج. تعمل الشراكة على تسريع الابتكار في مجال السيارات من خلال دمج عناصر التحكم الافتراضية والأجهزة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق

التركيز على الأتمتة والتكنولوجيا الرقمية يدفع الطلب على الكفاءة الصناعية

يركز مصنعو المعدات الأصلية (OEM) وفريق العمليات الداخلي على دمج الأتمتة والتقنيات الرقمية لتحليل ونشر الحلول الأكثر مراعاة للبيئة. تستفيد الشركات بشكل فعال من فوائد التحليل التنبؤي والأساليب الإحصائية لكفاءة المعدات الشاملة (OEE). علاوة على ذلك، يركز العديد من مصنعي المعدات الأصلية على تقديم خدمات أفضل للعمال المحليين المرتبطين بالإنتاج، مما يساعد على التخلص من المشكلات وتحسين الإنتاجية والكفاءة الصناعية. تعمل هذه الاستراتيجيات على دفع حجم سوق الخدمات الصناعية بشكل تدريجي خلال فترة التنبؤ.

- على سبيل المثال، في السنوات الأخيرة، أعلنت شركة ThyssenKrupp، وهي شركة تصنيع المصاعد، أن الفنيين لديها سيستخدمون تقنية Microsoft HoloLens لتحسين عمليات الخدمة. يتيح HoloLens لفنيي الخدمة تصور مشاكل المصعد وتحديدها. لديهم أيضًا إمكانية الوصول عن بعد إلى المعلومات التقنية والبعيدة.

تحديات السوق

إن نقص القوى العاملة الماهرة ومحدودية التدفق النقدي يعيق تطوير السوق

السوق ينمو بشكل إيجابي. ومع ذلك، فإن النقص في القوى العاملة الماهرة اللازمة لدمج معدات الأتمتة الحديثة في الأنظمة التقليدية يحد من اعتماد المنتج. أنظمة الأتمتة هي أنظمة متقدمة تقنيًا وتحتاج إلى قوة عاملة ماهرة لسد الفجوة في اعتماد التكنولوجيا. علاوة على ذلك، لاحظت الشركات تدفقًا نقديًا محدودًا بسبب انخفاض الاستثمارات في البحث والتطوير والمعايير الدولية الصارمة (ISO، IEC، OSHA). تعمل لوائح البيئة والسلامة المحلية على تعقيد تقديم الخدمات، خاصة لمقدمي الخدمات متعددي الجنسيات، مما يشكل تحديات معقدة للسوق.

فرص السوق

حصاد الفرص من خلال الصيانة التنبؤية وتقنية التوأم الرقمي

تركز شركات الهندسة والتصنيع على تحسين خطوط العملية من خلال زيادة التركيز على دمج مجموعة الخدمات الحديثة لتقليل وقت التوقف عن العمل، وتحسين الأداء التشغيلي، وتحسين الكفاءة، مما يزيد من اعتماد اعتمادالصيانة التنبؤية. تعطي الصناعات الأولوية للترقية، وإحداث ثورة في الخدمات الصناعية، وتمكين مراقبة البيانات في الوقت الفعلي. بالإضافة إلى ذلك، تعد تقنية التوأم الرقمي تكنولوجيا العصر الجديد التي تحظى باهتمام الإنتاج والخدمات الصناعية الهامة. تعتبر هذه التقنية ضرورية للصيانة التنبؤية والكفاءة التشغيلية، خاصة في التفتيش والمراقبة. وبالتالي، التركيز على تكامل عروض الخدمات الحديثة، وحصاد الفرص لنمو سوق الخدمات الصناعية.

- على سبيل المثال، في يونيو 2024، أطلقت شركة Regal Rexnord، الشركة الرائدة عالميًا في المكونات الهندسية والتصنيعية، حل صيانة مدركًا وذكيًا وموثوقًا لمراقبة الحالة والصيانة التنبؤية في الهندسة الصناعية. تم تصميم النظام لبناء وتطوير العديد من أنظمة مراقبة الحالة القديمة من Regal Rexnord في بنية موحدة واحدة مبنية بأحدث التقنيات في العالم.

تحليل التجزئة

بواسطة الخدمات

يهيمن قطاع الصيانة بسبب استخدامه على نطاق واسع

بناءً على الخدمات، ينقسم السوق إلى الاستشارات والهندسة والصيانة والإصلاح والفحص والتركيب والتحسين التشغيلي.

من المتوقع أن يحتفظ قطاع خدمات الصيانة بحصة سوقية مهيمنة تبلغ 32.46% في عام 2026، وذلك بسبب أعلى استخدام وحصة في صناعات السيارات والتصنيع الأساسية. تركز الشركات على توسيع عروض خدمات الصيانة وإعادة تعريف الكفاءة التشغيلية. تعد الصيانة كخدمة (MaaS) أحد إجراءات العصر الجديد المقبولة من قبل العديد من الشركات المصنعة الصغيرة والمتوسطة الحجم لتحويل تكاليف الصيانة من النفقات الرأسمالية التقليدية إلى النفقات التشغيلية.

تنمو عروض خدمات الإصلاح والفحص مع تزايد قطاعات التصنيع والصناعة. يُظهر هذا القطاع نموًا تدريجيًا بسبب الطلب المتزايد على الإصلاحات الطارئة المتخصصة والإصلاحات المجدولة للهندسة والآلات المتخصصة. تعمل القطاعات الأخرى، بما في ذلك التحسين التشغيلي والاستشارات الهندسية والتركيب، على دفع مجموعة خدمات الشركات بشكل كبير عبر مختلف الصناعات.

حسب نوع المزود

إن نمو الفرق الداخلية والتركيز على تحسين المهارات يؤدي إلى نمو القطاع

تم تصنيف قطاع نوع الموفر على نطاق واسع إلى الشركات المصنعة للمعدات الأصلية (OEM)، وخدمات الطرف الثالث، والفرق الداخلية.

تعد الفرق الداخلية هي القطاع المهيمن نظرًا لاعتماد التقنيات المتقدمة مثلإنترنت الأشياءوالصيانة الوقائية. تساعد هذه الاستراتيجيات الشركات على تحسين مهارات فرقها الداخلية الحالية. علاوة على ذلك، تركز الشركات على تعزيز أعمالها من خلال إمكانيات الصيانة والإصلاح والتجديد الأكثر تخصصًا.

يركز مصنعو المعدات الأصلية في الأسواق البارزة والمتقدمة على توسيع عروض خدمة الصيانة السنوية (AMS) التي تم تصميمها لتحقيق علاقات متسقة مع العملاء، مما يؤدي إلى توليد إيرادات متكررة.

من المتوقع أن يحتفظ قطاع خدمات الطرف الثالث بحصة سوقية مهيمنة تبلغ 39.47% في عام 2026. وتنتشر الأسواق على نطاق واسع، وتقدم عروض خدمات تنافسية تزيد من التعقيدات التي تواجه مصنعي المعدات الأصلية للعمل بهوامش منخفضة.

حسب الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

توسيع التركيز على تحسين العمليات في أعمال رعاية التصنيع والتعدين

يتم تصنيف قطاع الصناعة إلى السيارات والتنقل، وتكنولوجيا المعلومات والشبكات، والتصنيع والتعدين، والبناء والبنية التحتية، والطاقة والطاقة، وغيرها (تكنولوجيا المعلومات والشبكات، وما إلى ذلك).

يهيمن قطاع التصنيع والتعدين على قطاع الصناعة، ومن المتوقع أن يحتفظ بحصة سوقية مهيمنة تبلغ 26.08 في عام 2026، حيث تعمل شركات التصنيع على ترقية منشآتها الحالية بآلات حديثة معقدة التشغيل وتتطلب صيانة مسبقة وماهرة.

ينمو قطاع البناء والبنية التحتية بشكل تدريجي حيث تركز العديد من الأسواق المتقدمة والناشئة على الاستثمار في تمويل المشاريع. كما أن الحاجة إلى مرافق هندسية ماهرة وذات خبرة لمشاريع السيارات والبنية التحتية المعقدة تعمل على تعزيز قطاع الخدمات الصناعية. وفي الوقت نفسه، تعمل قطاعات أخرى مثل الطاقة والطاقة وتكنولوجيا المعلومات والشبكات وغيرها على دفع نمو القطاع بشكل كبير.

التوقعات الإقليمية لسوق الخدمات الصناعية

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Industrial Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 15.4 مليار دولار أمريكي، مما ساهم بنسبة 33.10٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 16.56 مليار دولار أمريكي في عام 2026، حيث أن الوجود الكبير والمتزايد لمرافق التصنيع يدفع السوق بشكل أساسي. تركز المنشآت الصناعية في هذه المنطقة إما على ترقية المنشأة الحالية أو أتمتة العمليات باستخدام الذكاء الاصطناعي والتعلم الآلي في الصيانة والإصلاح لتحقيق التحسين، وتقليل مخاطر الاختناقات، وتحسين سير عمل التشغيل. تعد دول منطقة آسيا والمحيط الهادئ، مثل الصين والهند واليابان وكوريا الجنوبية وغيرها، جزءًا كبيرًا من الاقتصادات الناشئة، حيث تركز على جذب الاستثمارات الأجنبية المباشرة (FDI) للتوسع الصناعي.

تعد الصين أكبر سوق في منطقة آسيا والمحيط الهادئ، وتساهم قاعدتها الصناعية البارزة بإيرادات كبيرة في التصنيع العالمي. تستثمر الدولة بكثافة في مشاريع التكليف بالمشتريات الهندسية (EPC) لالاستعانة بمصادر خارجية لفريق من القوى العاملة الماهرة للتعامل مع المشاريع الهندسية والصناعية الضخمة المعقدة. ومن المتوقع أن يصل سوق اليابان إلى 3.69 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 6.13 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.15 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

إن نمو سوق أمريكا الشمالية مدفوع بسياساتها التقدمية وبنيتها التحتية المجهزة. اليوم، يشكل التصنيع 12-13% من المنطقة، مع التصنيع الرئيسي في الولايات المتحدة. وينمو الطلب على الخدمات الصناعية في المنطقة بشكل مطرد، مدفوعًا بعروض الخدمات المتقدمة التي توسع تطبيقات الذكاء الاصطناعي والواقع الافتراضي لتحسين العملية. بالإضافة إلى ذلك، تمتلك الولايات المتحدة قاعدة تصنيعية راسخة ومستمرةالتحول الرقميوضرورة الكفاءة التشغيلية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 8.61 مليار دولار أمريكي بحلول عام 2026. واستحوذت منطقة أمريكا الشمالية على 23.50% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 10.95 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 11.67 مليار دولار أمريكي في عام 2026.

أوروبا

تعد أوروبا ثاني أكبر سوق، مدعومة بالقاعدة الصناعية القائمة والنشطة. يعتمد السوق على الابتكار ودمج تقنيات الذكاء الاصطناعي والتعلم الآلي الحديثة والاعتماد الواسع النطاق للصناعة 4.0. الاتجاه السائد في السوق هو استخدام الهندسة الحديثة والدقيقة في صناعة السيارات والتصنيع عالي الجودة، ويدعم قطاع الطاقة النمو التدريجي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.37 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 3.37 مليار دولار أمريكي بحلول عام 2026. وحافظت أوروبا على حضور قوي في السوق العالمية، لتصل إلى 12.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 26.00٪، ومن المتوقع أن تصل إلى 12.93 مليار دولار أمريكي في عام 2026.

أمريكا الجنوبية

يتشكل سوق أمريكا الجنوبية من خلال التسارع التدريجي للتصنيع والبنية التحتية في المنطقة، مدعومًا بالاستثمار المتزايد في إنشاء مرافق المعالجة. وفي البرازيل والأرجنتين، يتأثر الطلب بشكل خاص بتوسع التعدين والحاجة المتزايدة إلى الكفاءة والخبرةالطاقة المتجددةبنية تحتية. وقدرت قيمة سوق أمريكا الجنوبية بـ 3.56 مليار دولار أمريكي في عام 2025، مستحوذة على 7.70% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 3.73 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

سوق الشرق الأوسط وأفريقيا هو سوق ناشئة. هناك طلب على الأتمتة التقليدية في مجال النفط، ويقوم مستثمرو رأس المال بتحويل استثماراتهم إلى مشاريع البنية التحتية ومشاريع الهندسة والمشتريات والبناء. ومن ناحية أخرى، تجتذب جنوب أفريقيا الاستثمارات لمشاريع البنية التحتية الكبرى، مما يدفع النمو الإقليمي. سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 4.53 مليار دولار أمريكي في عام 2025، مستحوذة على 9.70% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.76 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

الاستفادة من قدرات الذكاء الاصطناعي في تحسينات العمليات تفيد الشركات

تستثمر الشركات العاملة في مجال الخدمات الصناعية ومصنعي المعدات الأصلية بكثافة في دمج أدوات الذكاء الاصطناعي الآلية وتقنيات التعلم الآلي لتوليد رؤى ذات معنى وتحسين أتمتة العمليات في الصناعات.التعلم الآليتعمل الأنظمة في سوق خدمات الصناعة الحديثة على تعزيز موثوقية النظام وكفاءته لتحسين عملية الإنتاج عن طريق تقليل الأخطاء المتكررة والتسجيل اليدوي لتحقيق النتائج المرجوة. علاوة على ذلك، يمكّن نظام الذكاء الاصطناعي الشركات الصناعية من إجراء أبحاث فعالة حول المنتجات، مما يدفع نمو الأعمال.

- على سبيل المثال، في أبريل 2023، ستقوم شركتا سيمنز ومايكروسوفت بتسخير القوة التعاونية للذكاء الاصطناعي التوليدي، مما يساعد الشركات الصناعية على دفع الابتكار والكفاءة عبر دورة الحياة التشغيلية للمنتجات. لتعزيز التعاون، تتعاون الشركات مع فرق التعاون Siemens Teamcenter وMicrosoft ونماذج اللغة في Azure.

لمحة عن قائمة شركات الخدمات الصناعية الرئيسية

- إيه بي بي المحدودة (سويسرا)

- سيمنز ايه جي(ألمانيا)

- GE Digital (جنرال إلكتريك) (الولايات المتحدة)

- شنايدر إلكتريك إس إي(فرنسا)

- شركة روكويل للأتمتة(نحن.)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة هيتاشي المحدودة (اليابان)

- شركة إيمرسون للكهرباء (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- بوش ريكسروث إيه جي (ألمانيا)

- أطلس كوبكو AB (السويد)

- شركة إيتون المحدودة(أيرلندا)

- شركة بنتاير بي إل سي (الولايات المتحدة)

- شركة إنجرسول راند بي إل سي (الولايات المتحدة)

- خدمة الطاقة المتكاملة (الولايات المتحدة)

- بيلفينغر (ألمانيا)

- سيسكو (المملكة العربية السعودية)

- خدمات التكنولوجيا L&T

- شركة ATS لخدمات التكنولوجيا المتقدمة

- ميتسو (فنلندا)

التطورات الصناعية الرئيسية

- مايو 2025:أجرت شركة Integrated Power Services (IPS)، وهي شركة بارزة في مجال توفير الحلول الكهربائية والميكانيكية وإدارة الطاقة، تمرينًا مشتركًا لعرض المنتجات والخدمات بأكبر قدر من الخبرة في مجال التعدين. إنه يوفر خدمة داخل المتجر وخدمة ميدانية مع استجابة سريعة للطوارئ على مدار الساعة طوال أيام الأسبوع مدعومة بمهندسين محترفين وتوافر الخبراء عبر 97 موقعًا في أمريكا.

- مارس 2025:قدمت شركة ABB، الشركة العالمية الرائدة في مجال التكنولوجيا، ABBability، وهي عبارة عن قبو للمعرفة الصناعية يستخدمالذكاء الاصطناعي التوليديلتحويل تبادل المعلومات والاحتفاظ بها. يجمع خبراء ABB، بالتعاون مع Microsoft، اثنين من رواد الصناعة لتعزيز الإنتاجية والكفاءة.

- فبراير 2025:وقعت شركة ABB مذكرة تفاهم مع شركة Bilfinger، الشركة الرائدة في مجال تقديم الخدمات الصناعية. وستعمل الشركتان معًا على توفير أدوات الطاقة والصناعات التحويلية والخدمات الرقمية، بما في ذلك العمل في سياقات تحول الطاقة مثل محطات الهيدروجين وCCUS.

- ديسمبر 2024:عقدت شركة Siemens وTietoevry شراكة لتسريع التحول الرقمي لقطاع مرافق الطاقة في شمال ووسط أوروبا. وستستخدم الشركة برنامج GridScale X من Siemens جنبًا إلى جنب مع برنامج تكنولوجيا المعلومات الخاص بها.

- أكتوبر 2024:اعتمدت شركة Workhorse Group Inc. مجموعة Siemens Xcelerator من البرامج الصناعية، مما مكن الشركات من تبسيط أنشطة سلسلة التوريد وفريق التطوير. تعمل حالة الاستخدام أيضًا على تسريع الانتقال إلى المركبات التجارية الخالية من الانبعاثات.

تغطية التقرير

يتضمن تقرير الخدمات الصناعية الخدمات ونوع المزود وقطاع الصناعة، وتحليلاً مفصلاً للسوق، ويركز على الجوانب الرئيسية مثل الشركات الرائدة والخدمات والتطبيقات. كما يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب8.00%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الخدمات

حسب نوع المزود

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

ABB Ltd. (سويسرا)، Siemens AG (ألمانيا)، GE Digital (جنرال إلكتريك) (الولايات المتحدة)، Schneider Electric SE (فرنسا)، Rockwell Automation Inc. (الولايات المتحدة)، Mitsubishi Electric Corporation (اليابان)، Hitachi, Ltd. (اليابان)، Emerson Electric Co. (الولايات المتحدة)، شركة Honeywell International Inc. (الولايات المتحدة)، Bosch Rexroth AG (ألمانيا) |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 91.70 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 46.54 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة.

الصيانة هي الخدمة الرائدة في السوق.

التركيز على الطبقة العاملة والاقتصادات الناشئة يدفع الطلب في السوق.

أفضل اللاعبين في السوق هم ABB Ltd.، وSiemens AG، وGE Digital (جنرال إلكتريك)، وSchneider Electric SE، وRockwell Automation Inc.، وMitsubishi Electric Corporation، وHitachi, Ltd.، وEmerson Electric Co.، وHoneywell International Inc.، وBosch Rexroth AG.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 33.10% في عام 2025.

من المتوقع أن ينمو التصنيع والتعدين بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة