حجم سوق أجهزة نقل الدم الذاتي، والمشاركة وتحليل الصناعة، حسب نوع المنتج (أنظمة نقل الدم التلقائي {أثناء العملية الجراحية، وبعد العملية الجراحية، والوضع المزدوج} والمواد الاستهلاكية والملحقات)، حسب التطبيق (جراحات القلب والأوعية الدموية، وجراحات العظام، والجراحات العصبية، وجراحات النساء والتوليد، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات المتخصصة وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

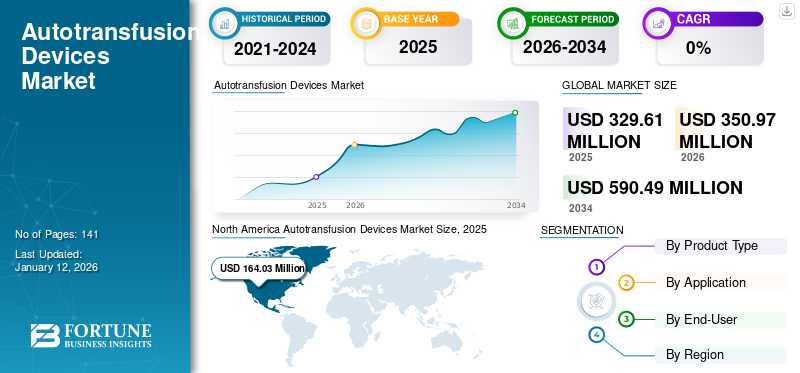

بلغت قيمة السوق العالمية لأجهزة نقل الدم الذاتي 329.61 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 350.97 مليون دولار أمريكي في عام 2026 إلى 590.49 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.72٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة نقل الدم بحصة سوقية بلغت 49.76% في عام 2025.

نقل الدم الذاتي هو إجراء طبي مبتكر يمكّن المرضى من استخدام دمهم أثناء العمليات الجراحية بدلاً من الاعتماد على الدم المتبرع به. تُعرف هذه التقنية المتقدمة أيضًا باسم موفر الخلايا الذي يوفر بديلاً آمنًا وفعالًا لعمليات نقل الدم التقليدية. تعتبر هذه التقنية مفيدة للمرضى المعرضين لخطر كبير للإصابة بمضاعفات الدم المنقول، مثل أولئك الذين يعانون من اضطرابات الدم أو أمراض المناعة الذاتية.

علاوة على ذلك، فإنه يلغي ضرورة المطابقة المتبادلة، مما يقلل من فرص تفاعلات نقل الدم ويقلل من خطر العدوى. تُستخدم أجهزة نقل الدم الذاتي في عمليات القلب والأوعية الدموية، وجراحة العظام، والأعصاب، وأمراض النساء والتوليد، والعديد من العمليات الجراحية الأخرى. يمكن تصنيف هذه الأجهزة بناءً على قابلية استخدام النظام إلى أنظمة أثناء العملية، وأنظمة ما بعد الجراحة، وأنظمة الوضع المزدوج.

إن العدد المتزايد من العمليات الجراحية بين السكان لمختلف الحالات المزمنة، بما في ذلك اضطرابات القلب، والاضطرابات العصبية، وغيرها، يؤدي إلى زيادة الطلب على أجهزة نقل الدم الذاتي. علاوة على ذلك، فإن العدد المتزايد من الأعضاءزرعيعد عدد التبرعات بالأعضاء في البلدان المتقدمة والناشئة عاملاً بارزًا آخر يدعم اعتماد هذه الأنظمة في أماكن الرعاية الصحية.

علاوة على ذلك، فإن تزايد عدد كبار السن، المعرضين للإصابة بالأمراض المزمنة، يزيد من الطلب على أنظمة إدارة الدم المتقدمة بينما يعد إجراء العمليات الجراحية الكبرى من العوامل الإضافية المتوقعة لتعزيز نمو السوق العالمية طوال الفترة المتوقعة.

يتم توحيد السوق بشكل كبير، مع وجود لاعبين رئيسيين مثل LivaNova Plc. وHaemonetics Corporation وFresenius SE & Co. KGaA، من بين آخرين. التركيز المتزايد للاعبين في السوق على الحصول على الموافقات التنظيمية لإطلاق منتجات جديدة في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق أجهزة نقل الدم الذاتي العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 329.61 مليون دولار أمريكي

- حجم السوق عام 2026: 350.97 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 590.49 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.72% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق أجهزة نقل الدم الذاتي بحصة بلغت 49.76% في عام 2025، مدفوعة بالعدد المتزايد من جراحات القلب والأوعية الدموية وجراحة العظام الكبرى، والبنية التحتية المتقدمة للرعاية الصحية، والمبادئ التوجيهية الراسخة التي تعزز ممارسات نقل الدم الذاتي أثناء العمليات الجراحية وبعدها.

- حسب نوع المنتج، من المتوقع أن يحتفظ قطاع المواد الاستهلاكية والملحقات بأكبر حصته في السوق، وذلك بسبب ارتفاع حجم العمليات الجراحية واحتياجات الاستبدال المتكررة للمواد الاستهلاكية.

أبرز المعالم القطرية:

- الولايات المتحدة: يؤدي العدد المتزايد من العمليات الجراحية وزراعة الأعضاء إلى زيادة اعتماد أجهزة نقل الدم الذاتي في المستشفيات ومرافق الرعاية الصحية.

- أوروبا: زيادة العمليات الجراحية وزيادة الوعي بشأن فوائد أنظمة نقل الدم الذاتي بين مقدمي الرعاية الصحية يدعم نمو السوق في المنطقة.

- الصين: يؤدي توسع البنية التحتية للرعاية الصحية والعدد المتزايد من المستشفيات والمراكز الصحية المجتمعية إلى تعزيز الطلب على تقنيات نقل الدم الذاتي.

- اليابان: من المتوقع أن يؤدي التركيز على ممارسات إدارة الدم المتقدمة والابتكارات المتزايدة في مجال الرعاية الصحية إلى تعزيز اعتماد أنظمة نقل الدم الذاتي.

ديناميكيات السوق

محركات السوق

زيادة عدد العمليات الجراحية لتعزيز نمو السوق

يعد إنقاذ الخلايا أثناء العملية الجراحية وبعدها إلى جانب عمليات نقل الدم من العناصر الأساسية لحفظ الدم في أي إجراء جراحي. علاوة على ذلك، من المتوقع أن يؤدي التركيز على منع المضاعفات المرتبطة بعمليات نقل الدم الخيفي، إلى جانب الزيادة في العمليات الجراحية شديدة النزيف، إلى دفع توسع السوق العالمية طوال فترة التنبؤ.

- وفقًا لتقرير عام 2023 الصادر عن السجل الأمريكي لاستبدال المفاصل (AJRR)، كان هناك حوالي 3.2 مليون إجراء أولي ومراجعي لتقويم مفاصل الورك والركبة في الولايات المتحدة.

علاوة على ذلك، يعد زيادة الوعي حول عملية إنقاذ الخلايا التي يتم إجراؤها أثناء الجراحة وبعدها عاملاً إضافيًا من المتوقع أن يدفع نمو سوق أجهزة نقل الدم الذاتي طوال الفترة المتوقعة.

قيود السوق

تزايد الطلب على العمليات الجراحية طفيفة التوغل للحد من استخدام أجهزة نقل الدم الذاتي

إن تفضيل المريض المتزايد للعمليات الجراحية طفيفة التوغل بسبب قصر مدة الإقامة في المستشفى، وانخفاض التكاليف، والتعافي الأسرع، والراحة الفائقة للمريض، هي بعض العوامل التي من المتوقع أن تزيد من اعتماد العمليات الجراحية طفيفة التوغل خلال الفترة المتوقعة. من المتوقع أن يؤدي الاعتماد المتزايد على العمليات الجراحية طفيفة التوغل في نهاية المطاف إلى تقليل ضرورة حفظ الدم أو النقل الخيفي، حيث يوجد الحد الأدنى من فقدان الدم المرتبط بهذه الإجراءات.

- على سبيل المثال، وفقًا لتقرير نشره NCBI في عام 2021، زاد استخدام الجراحة طفيفة التوغل لاستئصال المثانة بنحو 2.3% من عام 2016 إلى عام 2018.

علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد للاعبين في السوق على تطوير وإدخال أجهزة مرقئ بتكنولوجيا جديدة إلى الحد من اعتماد هذه الأنظمة في السوق.

فرص السوق

فجوة كبيرة في الطلب على الدم وعرضه لتوفير فرصة نمو مربحة للسوق

هناك طلب متزايد على الدم ومكوناته بين السكان لإجراء العمليات الجراحية المختلفة بين السكان في كل من الدول المتقدمة والناشئة على مستوى العالم.

ومع ذلك، من المتوقع أن توفر بعض العوامل، بما في ذلك انخفاض التبرع بالدم، ومحدودية البنية التحتية للرعاية الصحية، وعدم كفاية مخزونات الدم، فرصة كبيرة للاعبين في السوق لرفع مستوى الوعي بشأن فوائد هذه الأنظمة وتؤدي إلى زيادة اعتمادها بين مقدمي الرعاية الصحية.

- وفقًا لدراسة أجرتها وزارة الصحة الصينية في عام 2018، زادت إمدادات الدم في الصين بنسبة تقدر بـ 7.0% خلال العقد الماضي. ومع ذلك، لا يزال هناك نقص في إمدادات الدم بسبب النمو بنسبة 18.0٪ في عدد العمليات الجراحية في المنطقة.

تحديات السوق

التكلفة العالية لأنظمة نقل الدم الذاتي قد تخلق تحديات أمام نمو الصناعة

يؤدي التقدم التكنولوجي المتزايد في أجهزة نقل الدم الذاتي من قبل اللاعبين في السوق إلى ارتفاع تكاليف تطوير المنتجات، وتكاليف التشغيل، والتكاليف الأخرى المرتبطة بهذه الأجهزة. يمكن أن تشكل التكلفة العالية لهذه الأجهزة عاملاً صعبًا لاعتماد هذه الأجهزة في أماكن الرعاية الصحية في البلدان الناشئة ذات الموارد المالية المنخفضة.

خطر حدوث مضاعفات والتهابات قد يؤثر على اعتماد المنتج

إن زيادة خطر الإصابة بالعدوى والمضاعفات مع استخدام أنظمة نقل الدم الذاتي في المرضى الذين يعانون من حقول فتح البطن الملوثة هي واحدة من العوائق البارزة أمام اعتماد هذه الأنظمة في جميع أنواع العمليات الجراحية والمرضى.

اتجاهات سوق أجهزة النقل التلقائي

التقدم التكنولوجي

يؤدي الطلب المتزايد على إجراءات بديلة لعمليات نقل الدم الخيفي لمختلف العمليات الجراحية بين المرضى إلى زيادة تركيز الشركات ومعاهد البحوث على تطوير وإدخال منتجات جديدة مع التقدم التكنولوجي في السوق.

- في سبتمبر 2022، حصلت شركة Atlanpole Biotherapies على موافقة CE لجهازها الطبي لنقل الدم الذاتي i-SEP. يمكن للجهاز استعادة كل من خلايا الدم الحمراء والصفائح الدموية أثناء العمليات الجراحية للنزيف.

التكامل مع أنظمة المراقبة المتقدمة

يؤدي الاعتماد المتزايد لأنظمة نقل الدم الذاتي بين إعدادات الرعاية الصحية على مستوى العالم إلى التركيز المتزايد للشركات البارزة على تطوير وإدخال منصات جديدة لدعم اعتماد الأنظمة.

- في مارس 2023، حصلت شركة Haemonetics Corporation على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لبرنامج الجيل التالي لنظام نقل الدم التلقائي Cell Saver Elite+. توفر ترقية البرنامج هذه، التي تحمل اسم التحكم الذكي، تحسينات أساسية للعملاء للمساعدة في تبسيط العمليات، وتقديم تجربة مستخدم محسنة، ودعم الكفاءة المحسنة.

[v8HsCKNrs]

تأثير كوفيد-19

شهد سوق أجهزة نقل الدم الذاتي العالمي تأثيرًا سلبيًا خلال جائحة كوفيد-19. كان الانخفاض الكبير في عدد العمليات الجراحية وعمليات زرع الأعضاء أثناء الوباء بسبب قيود الإغلاق، وانخفاض التركيز على الحالات غير الطارئة على مستوى العالم، من بين العوامل الرئيسية التي أدت إلى التأثير.

- وفقًا لمقال نشرته جامعة ألاباما، برمنغهام، في عام 2021، أفيد أنه في عام 2020 كان هناك انخفاض حاد بنسبة 36.0٪ تقريبًا في جراحات تحويل مسار الشريان التاجي في الولايات المتحدة مقارنة بعام 2019.

كما شهد العديد من اللاعبين العاملين في السوق انخفاضًا في إيراداتهم في عام 2020 بسبب انخفاض الطلب على هذه الأجهزة في السوق. حققت LivaNova PLC إيرادات قدرها 446.7 مليون دولار أمريكي من قطاع أعمال القلب والرئة في عام 2020، مسجلة انخفاضًا بنسبة 11.5% تقريبًا مقارنة بعام 2019 بسبب انخفاض مبيعات هذه الأنظمة.

ومع ذلك، كانت هناك زيادة إجمالية في عدد العمليات الجراحية وإجراءات زرع الأعضاء وغيرها في عام 2021، مما أدى إلى زيادة الطلب على هذه الأجهزة في أماكن الرعاية الصحية. وبالتالي، من المتوقع أن يؤدي العدد المتزايد من العمليات الجراحية إلى جانب التركيز المتزايد على ابتكارات المنتجات من قبل الشركات إلى تعزيز نمو السوق.

تحليل التجزئة

حسب نوع المنتج

سيطر قطاع المواد الاستهلاكية والإكسسوارات بسبب تزايد عدد العمليات الجراحية

بناءً على نوع المنتج، ينقسم السوق إلى أنظمة نقل الدم الذاتي والمواد الاستهلاكية والملحقات. يتم تصنيف أنظمة النقل الذاتي أيضًا إلى أنظمة نقل الدم الذاتي أثناء العملية، وأنظمة نقل الدم الذاتي بعد العملية الجراحية، وأنظمة نقل الدم الذاتي ذات الوضع المزدوج.

من المتوقع أن يستحوذ قطاع المواد الاستهلاكية والملحقات على السوق في عام 2026 بحصة قدرها 58.10%. يعد العدد المتزايد من العمليات الجراحية بين السكان، بما في ذلك إجراءات القلب والأوعية الدموية والعصبية، من بين أمور أخرى، إلى جانب الاعتماد المتزايد لهذه الأجهزة، من العوامل الأساسية التي تدعم نمو هذا القطاع.

من المتوقع أن ينمو قطاع أنظمة النقل الذاتي بمعدل ثابت خلال فترة التنبؤ. يؤدي الوعي المتزايد بشأن فوائد نقل الدم الذاتي أثناء العمليات الجراحية بين المرضى إلى زيادة اعتماد أنظمة نقل الدم الذاتي. من المتوقع أن تؤدي مزايا معينة لهذه الأنظمة، مثل زيادة الكفاءة وتقليل مخاطر الإصابة بالعدوى، من بين أمور أخرى، إلى تعزيز نمو القطاع خلال فترة التنبؤ.

علاوة على ذلك، فإن التقدم التكنولوجي المتزايد في هذه الأجهزة لتحقيق نتائج سريرية أفضل وإمكانية الاتصال يعد عاملاً إضافيًا من المتوقع أن يدفع النمو القطاعي طوال الفترة المتوقعة.

عن طريق التطبيق

أدى ارتفاع عدد جراحات القلب والأوعية الدموية إلى هيمنة هذا القطاع

بناءً على التطبيق، يتم تصنيف السوق إلى جراحات القلب والأوعية الدموية، وجراحات العظام، والجراحات العصبية، وجراحات التوليد وأمراض النساء، وغيرها.

سيطر قطاع جراحات القلب والأوعية الدموية على السوق العالمية بحصة قدرها 60.11% في عام 2024، ويرجع ذلك أساسًا إلى الاستخدام العالي لهذه الأجهزة أثناء جراحات القلب والأوعية الدموية. علاوة على ذلك، فإن العدد المتزايد من إجراءات القلب والأوعية الدموية، مثل تطعيم مجازة الشريان التاجي (CABG)، وزراعة القلب، مزيل الرجفان ومقوم نظم القلب القابل للزرع (ICD)تعد عمليات زرع أجهزة تنظيم ضربات القلب وعمليات استبدال الصمامات من بين العوامل المتوقعة لدفع النمو القطاعي طوال الفترة المتوقعة.

- وفقًا لبيانات عام 2021 التي نشرتها مجلة حوليات جراحة الصدر (ATS)، بلغ عدد عمليات ترقيع الشريان التاجي المعزولة (CABG) حوالي 191,472 عملية جراحية في عام 2020 وارتفعت إلى 211,533 عملية في عام 2021، لتشهد نموًا بنحو 10.5% مقارنة بالعام السابق.

احتل قطاع جراحات العظام ثاني أعلى حصة سوقية في عام 2024 ومن المتوقع أن ينمو بمعدل طبيعي طوال الفترة المتوقعة. يعد العبء الكبير للاضطرابات المرتبطة بالعظام والعدد المتزايد من جراحات العظام من بين العوامل التي تدفع النمو القطاعي خلال الفترة 2025-2032.

من المتوقع أن ينمو قطاع العمليات الجراحية العصبية بوتيرة أبطأ طوال الفترة المتوقعة. يعد الانتشار المتزايد للاضطرابات المرتبطة بالدماغ في جميع أنحاء العالم، إلى جانب زيادة تشخيص الحالات، من بين العوامل التي تدعم نمو هذا القطاع.

من المتوقع أن ينمو قطاع جراحات التوليد وأمراض النساء بمعدل اسمي خلال فترة التوقعات. من المتوقع أن يؤدي العدد المتزايد من العمليات القيصرية إلى دفع النمو القطاعي طوال فترة التنبؤ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

زيادة عدد العمليات الجراحية التي يتم إجراؤها في المستشفيات لتعزيز نمو هذا القطاع

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والعيادات المتخصصة وغيرها.

من المرجح أن يؤمن قطاع المستشفيات السوق في عام 2026 بحصة قدرها 89.67%، ومن المتوقع أن ينمو بمعدل أعلى خلال الفترة المتوقعة. من المتوقع أن يؤدي العدد المتزايد من جراحات القلب والأوعية الدموية والتوليد وأمراض النساء التي يتم إجراؤها في المستشفيات إلى دفع نمو القطاع خلال الفترة المتوقعة. بالإضافة إلى ذلك، يعد العدد المتزايد من المستشفيات في البلدان المتقدمة والناشئة عاملاً رئيسياً آخر من المتوقع أن يعزز نمو هذا القطاع.

من المتوقع أن ينمو قطاع العيادات المتخصصة وغيرها بمعدل ثابت خلال فترة التوقعات. ومن المتوقع أن يؤدي الاعتماد المتزايد لتقنية إنقاذ الخلايا أثناء العملية الجراحية وبعدها في العيادات المتخصصة، وخاصة في البلدان المتقدمة، إلى دفع النمو القطاعي من عام 2025 إلى عام 2032.

التوقعات الإقليمية لسوق أجهزة النقل التلقائي

واستنادا إلى الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Autotransfusion Devices Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 164.03 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 49.76%، ومن المتوقع أن تصل إلى 174.85 مليون دولار أمريكي في عام 2026، وذلك بسبب الاستخدام المتزايد لأجهزة نقل الدم أثناء العمليات الجراحية الكبرى للقلب والأوعية الدموية وجراحة العظام. من المتوقع أن يؤدي وجود بنية تحتية متقدمة للرعاية الصحية في هذه المنطقة إلى دفع نمو السوق طوال الفترة المتوقعة. على سبيل المثال، توصي المبادئ التوجيهية الصادرة عن الجمعية الأمريكية لبنوك الدم بتنفيذ عملية نقل الدم الذاتي بعد العملية الجراحية وأثناء العملية الجراحية في العمليات الجراحية حيث يتوقع حدوث 20٪ من النزيف من إجمالي النزيف الجراحي.

ومن المتوقع أن ينمو سوق الولايات المتحدة خلال الفترة المتوقعة. يعد العدد المتزايد من العمليات الجراحية وعمليات زرع الأعضاء بين السكان في البلاد أحد العوامل الرئيسية التي تؤدي إلى ارتفاع الطلب على أجهزة نقل الدم الذاتي في الولايات المتحدة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 160.63 مليون دولار أمريكي بحلول عام 2026.

- وفقًا لإحصاءات عام 2023 التي نشرتها إدارة الموارد والخدمات الصحية الأمريكية (HRSA)، تم إجراء 46632 عملية زرع أعضاء في عام 2023، وهو ما يمثل زيادة قدرها 8.7٪ تقريبًا مقارنة بعام 2022.

أوروبا

في عام 2025، حققت أوروبا 114.97 مليون دولار أمريكي، مما ساهم بنسبة 34.88% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 122.31 مليون دولار أمريكي في عام 2026. وتشهد أوروبا زيادة سريعة في عدد العمليات الجراحية في البلدان الرئيسية مثل المملكة المتحدة وفرنسا وألمانيا. ومن المتوقع أن يوفر الوعي المتزايد بفوائد هذه الأجهزة بين إعدادات ومقدمي الرعاية الصحية فرصة كبيرة لنمو السوق في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 21.7 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 32.61 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 36.05 مليون دولار أمريكي في عام 2025، وهو ما يمثل 10.94٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 38.42 مليون دولار أمريكي في عام 2026. ويعزى نمو السوق الإقليمي إلى الوعي المتزايد بتقنيات إنقاذ الخلايا والعدد المتزايد من العمليات الجراحية. ومن المتوقع أن يصل سوق اليابان إلى 12.24 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 11.75 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 3.8 مليون دولار أمريكي بحلول عام 2026.

- وبحسب إحصاءات عام 2021 التي نشرتها لجنة الصحة الوطنية لجمهورية الصين الشعبية، كان هناك 12649 مستشفى أوليًا في الصين، إلى جانب أكثر من 36100 مركزًا صحيًا مجتمعيًا في المناطق الحضرية.

بقية العالم

من المتوقع أن ينمو السوق في بقية أنحاء العالم بشكل مطرد خلال الفترة المتوقعة. ومن المتوقع أن يؤدي العدد المتزايد من العمليات الجراحية التي يتم إجراؤها في دول مثل البرازيل والمملكة العربية السعودية والإمارات العربية المتحدة إلى زيادة الطلب على أجهزة نقل الدم الذاتي، وخاصة في مرافق الرعاية الصحية الصغيرة والمتوسطة الحجم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

LivaNova Plc وHaemonetics Corporation تهيمنان على عروض المنتجات القوية

يعد اللاعبون في السوق مثل LivaNova Plc. وHaemonetics Corporation وFresenius SE & Co. KGaA من بين اللاعبين الرئيسيين، حيث سيستحوذون على حصة كبيرة من سوق أجهزة نقل الدم الذاتي في عام 2024. ويُعزى الحضور الكبير لهذه الشركات في السوق إلى تركيزها على توسيع عروض المنتجات في السوق العالمية. تتمتع شركة LivaNova Plc بحضور قوي لعلامتها التجارية وقنوات توزيع قوية ومجموعة منتجات قوية.

علاوة على ذلك، يركز اللاعبون في السوق بشكل متزايد على المبادرات الإستراتيجية مثل عمليات الاستحواذ والشراكات لتوسيع تواجدهم في السوق العالمية.

- على سبيل المثال، في نوفمبر 2021، تعاونت شركة Fresenius SE & Co. KGaA مع Omnicell, Inc.، لتوفير أجهزة طبية مبتكرة للمستشفيات والأنظمة الصحية الأمريكية.

علاوة على ذلك، ركزت شركات أخرى، مثل شركة Medtronic، وشركة Beijing Jingjing Medical Equipment Co., Ltd.، وشركة ProCell Surgical Inc.، وشركة BD، بين شركات أخرى، على إطلاق أجهزة نقل ذاتي جديدة وغير ذلك من استراتيجيات التوسع في السوق لتعزيز وجودها في جميع أنحاء العالم.

لمحة عن قائمة الشركات الرئيسية

- ليفانوفا بي ال سي(المملكة المتحدة.)

- ميدترونيك(أيرلندا)

- شركة الهيمونيتكس(نحن.)

- فريسينيوس إس إي وشركاه KGaA (ألمانيا)

- BD (بيكتون، ديكنسون، وشركاه) (الولايات المتحدة)

- شركة بكين جينغ جينغ للمعدات الطبية المحدودة (الصين)

- شركة ProCell الجراحية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2024:تم تسجيل شركة ProCell Surgical Inc. بنجاح واعتمادها لتكون متوافقة مع متطلبات ISO 13485:2016 ضمن نطاق MDSAP. بالإضافة إلى ذلك، حصلت ProCell على موافقة تحمل علامة CE لوحدة استعادة الدم الإسفنجي، والتي تبين أنها تتوافق مع اللائحة (الاتحاد الأوروبي) 2017/745 لـالأجهزة الطبية.

- يناير 2024 –وشاركت شركة مدترونيك مؤتمر الصحة العربي وعرضت منتجاتها لإدارة الدم والتشخيص، بما في ذلك أنظمة نقل الدم الذاتي.

- مارس 2023:حصلت شركة Haemonetics Corporation على تصريح 510 (ك) من إدارة الغذاء والدواء الأمريكية (FDA) بشأن برنامج الجيل التالي لنظام نقل الدم الذاتي Cell Saver Elite+.

- يونيو 2020: أعلنت شركة ProCell Surgical Inc. عن إطلاق ProCell، وهو أول جهاز طبي مصمم لأتمتة النشاط اليدوي القديم بشكل فعال لاستعادة الدم الإسفنجي الجراحي من أجل نقل الدم الذاتي أثناء العملية الجراحية.

- ديسمبر 2019:أطلقت شركة Haemonetics Corporation الجيل التالي من برنامج إدارة نقل الدم SafeTrace Tx في أمريكا الشمالية. يوفر البرنامج الذي تم إصداره حديثًا تجربة مستخدم محسنة وسير عمل تشغيلي فائق، مما يتيح جودة رعاية موسعة.

تغطية التقرير

يوفر تقرير سوق أجهزة نقل الدم الذاتي العالمية مشهدًا تنافسيًا مفصلاً ورؤى للسوق. ويتضمن أيضًا رؤى أساسية، مثل أهم تطورات الصناعة التي تغطي الشراكات وعمليات الدمج والاستحواذ. بالإضافة إلى ذلك، فإنه يركز على النقاط الرئيسية، مثل إطلاق الحلول الجديدة في السوق. علاوة على ذلك، يغطي التقرير التحليل الإقليمي لقطاعات السوق المختلفة، ولمحات عن اللاعبين الرئيسيين في السوق، واتجاهات السوق، وتأثير فيروس كورونا (COVID-19) على السوق. يتكون التقرير من رؤى كمية ونوعية ساهمت في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.72% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 350.97 مليون دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 590.49 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم السوق 164.03 مليون دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 6.72٪ خلال الفترة المتوقعة.

من خلال التطبيق، تم تعيين قطاع جراحات القلب والأوعية الدموية لقيادة السوق.

يعد العدد المتزايد من العمليات الجراحية وزيادة الوعي بإنقاذ الخلايا أثناء العملية الجراحية وبعدها من العوامل الرئيسية التي تحرك السوق.

تعد LivaNova Plc وHaemonetics Corporation وFresenius SE & Co. KGaA من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 141

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة