حجم سوق الأسلحة C، وتحليل الأسهم والصناعة، حسب النوع (الثابت والمتحرك)، حسب التطبيق (جراحة العظام والصدمات، أمراض القلب، طب الأعصاب، أمراض الجهاز الهضمي، الأورام، وغيرها)، حسب الكاشف (كاشفات اللوحة المسطحة ومكثف الصور)، حسب المستخدم النهائي (المستشفيات ومراكز التشخيص والعيادات المتخصصة وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

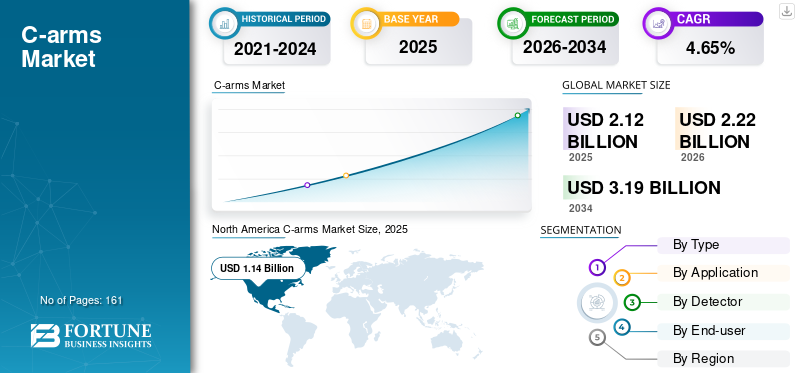

بلغت قيمة سوق الأسلحة العالمية 2.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 2.22 مليار دولار أمريكي في عام 2026 إلى 3.19 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.65٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأسلحة الكيميائية بحصة سوقية بلغت 53.64% في عام 2025.

إن أذرع C هي أجهزة تقنية تعتمد على الأشعة السينية وتقوم بتوصيل مصدر الأشعة السينية بالكاشف. وهو جهاز تشخيصي غير جراحي يستخدم بشكل رئيسي في إجراءات القلب والعظام. يتم تثبيت نظام c-arm على طاولة المريض وهو مصمم خصيصًا لإجراء التصوير بالأشعة السينية في الوقت الفعلي حتى يتمكن الجراحون من مراقبة تقدم الإجراء وفقًا لذلك.

هناك عدد كبير من المرضى الذين يفضلون الإجراءات طفيفة التوغل على العمليات الجراحية التقليدية بسبب تقليل وقت العملية وفترة التعافي الأسرع ورعاية المرضى الخارجيين الفعالة من حيث التكلفة. كما أن ارتفاع معدل انتشار الأمراض المزمنة، مثل مرض السكري والسرطان وأمراض القلب والأوعية الدموية، أدى إلى زيادة الحاجة إلى المنتج.

- على سبيل المثال، وفقًا للبيانات التي نشرتها الجمعية الأمريكية لأطباء التخدير (ASA) في مايو 2021، تم إجراء ما يقرب من 70٪ من العمليات الجراحية في العيادات الخارجية. كما أن العدد المتزايد من المراكز الجراحية المتنقلة يدعم التفضيل المتزايد للعمليات الجراحية للمرضى الخارجيين.

- وفقًا للإحصائيات التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC) في يوليو 2022، يصاب حوالي 805000 شخص في الولايات المتحدة بنوبة قلبية كل عام، من بينهم 605000 يصابون بها لأول مرة.

ولذلك، فإن ارتفاع معدل انتشار الأمراض المزمنة وإدخال منتجات جديدة في السوق لتحسين الكفاءة التشغيلية للمستشفيات والعيادات سيزيد من نمو سوق الأسلحة c خلال الفترة المتوقعة.

أدى ظهور جائحة كوفيد-19 إلى إعاقة الطلب على الأسلحة c بسبب انخفاض زيارات المرضى إلى المستشفيات وانخفاض الإجراءات الجراحية. سجل اللاعبون الرئيسيون في السوق انخفاضًا كبيرًا في إيراداتهم بسبب جائحة كوفيد-19. وقد أثرت إعادة تخصيص موارد الرعاية الصحية، وانخفاض عدد زيارات المرضى إلى رعاية الطوارئ والعيادات الخارجية، والاضطرابات في سلاسل التوريد، وعوامل رئيسية أخرى على مبيعات هذه الأنظمة في السوق.

ومع ذلك، خلال الربع الثالث والربع الرابع من عام 2020، بدأ عدد زيارات المرضى للمستشفيات في الزيادة مع تخفيف قيود السفر التي فرضتها العديد من البلدان. في عام 2021، بدأ عدد زيارات المرضى يعود إلى طبيعته بسبب زيادة التغطية التطعيمية لعامة السكان، وتنفيذ المبادئ التوجيهية القوية وبروتوكولات كوفيد-19 في الأماكن العامة، وتخفيف القيود المفروضة على السفر، وغيرها. وأدى ذلك إلى زيادة الطلب علىالتصوير الطبيالأجهزة في عامي 2021 و 2022.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الأسلحة C العالميةلمحة عن السوق وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 2.12 مليار دولار أمريكي

- حجم السوق عام 2026: 2.22 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.19 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.65% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الأدوية c-arm بحصة قدرها 53.64% في عام 2025، مدفوعة بإطلاق أنظمة c-arm الهجينة المتقدمة تقنيًا والحضور القوي للاعبين الرئيسيين في السوق الذين يركزون على ابتكار المنتجات لتعزيز سير العمل السريري.

- حسب النوع، من المتوقع أن يحتفظ قطاع الأجهزة المحمولة بأكبر حصته في السوق بسبب زيادة التعاون بين الشركات المصنعة لأنظمة التصوير وشركات التكنولوجيا، وزيادة الطلب على أجهزة التصوير المحمولة والمتعددة الاستخدامات في المستشفيات والمراكز الجراحية المتنقلة.

أبرز المعالم القطرية:

- الولايات المتحدة: إن التحول المتزايد نحو العمليات الجراحية للمرضى الخارجيين واعتماد تقنيات التصوير المدعومة بالذكاء الاصطناعي يدعم الطلب المتزايد على أنظمة C-arm المتقدمة.

- أوروبا: يعتمد نمو السوق في المنطقة على الموافقات التنظيمية لأنظمة التصوير المبتكرة والشراكات الإستراتيجية بين الشركات المصنعة ومؤسسات الرعاية الصحية.

- الصين: يؤدي توسيع البنية التحتية للرعاية الصحية والتركيز على حلول التصوير المتقدمة لإجراءات جراحة العظام والصدمات إلى زيادة الطلب في السوق.

- اليابان: يؤدي التقدم التكنولوجي في الإجراءات التدخلية البسيطة والتركيز على التصوير الدقيق إلى تعزيز اعتماد الجيل الجديد من أجهزة الذراع c.

اتجاهات سوق الأسلحة ج

دمج الذكاء الاصطناعي في مجال الأشعة لتعزيز فرص نمو الأعمال

يمكن أن يساعد إدخال التقنيات الجديدة والتطورات في التعرف على الصور باستخدام خوارزميات التعلم العميق متخصصي الرعاية الصحية في أداء التطبيقات الخاصة بالمهام.الذكاء الاصطناعي (AI)لقد كان أداة قيمة في العديد من تطبيقات المستشفيات. يمكن للذكاء الاصطناعي فحص نتائج التصوير الطبي للتعرف على الحل الأكثر فعالية للتشوهات الشديدة في جميع أنحاء الجسم.

- على سبيل المثال، في ديسمبر 2021، طور باحثون من جامعة بوسطن خوارزمية ذكاء اصطناعي يمكنها التعرف بسرعة وتلقائية على الأشعة السينية الإيجابية للكسور. سمح هذا النظام لأخصائيي الأشعة بالتركيز على عرض الأشعة السينية للكسور. كما أدى ذلك إلى تحسين الكفاءة التشغيلية من خلال تقليل الوقت المستغرق لتسليم النتائج للمرضى.

كما أن توليد التصوير المدعوم بالذكاء الاصطناعي يؤدي إلى تحسين تشخيص المريض وجودة التصوير بشكل كبير. إن اعتماد هذه التقنية الجديدة يوفر فرصًا جديدة يمكنها تقديم عرض تفصيلي للصورة مع جرعة أقل من الإشعاع لكل صورة.

- على سبيل المثال، في أبريل 2022، أطلقت شركة Omega Medical Imaging, LLC Soteria.AI، وهي طريقة جديدة مصممة خصيصًا لمختبرات أمراض القلب. المنتج الجديد يقلل جرعة الإشعاع بنسبة 84% ويوفر صورًا عالية الجودة.

وبالتالي، فإن دمج الذكاء الاصطناعي في الأشعة والأجهزة الطبيةومن المتوقع أن يؤدي ذلك إلى تحسين الكفاءة التشغيلية ونتائج المرضى، مما يساهم في زيادة الطلب على هذه الأجهزة.

بالإضافة إلى ذلك، يعد دمج إمكانات رسم الخرائط ثلاثية الأبعاد في هذه الأنظمة اتجاهًا بارزًا آخر في السوق. ويشارك اللاعبون الرئيسيون مثل Koninklijke Philips N.V. وSiemens بنشاط في تطوير وإطلاق المنتجات التي تتمتع بقدرات رسم الخرائط ثلاثية الأبعاد. من المتوقع أن توفر أنظمة رسم الخرائط ثلاثية الأبعاد المتقدمة التي تدعم الذكاء الاصطناعي كفاءة معززة إلى جانب نتائج أفضل في الإجراءات المختلفة مثل إجراءات الأوعية الدموية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ج- عوامل نمو سوق الأسلحة

تزايد انتشار الأمراض المزمنة وتفضيل المرضى لإجراءات طفيفة التوغل لدفع نمو السوق

وأدى قلة النشاط البدني، وسوء النظام الغذائي، واستهلاك الكحول إلى زيادة انتشار الأمراض المزمنة، مثل مرض السكري، والسرطان، وأمراض القلب والأوعية الدموية.

- على سبيل المثال، وفقًا للإحصائيات التي نشرها المركز الوطني للوقاية من الأمراض المزمنة وتعزيز الصحة (NCCDHPP)، في عام 2022، كان حوالي ستة من كل عشرة بالغين أمريكيين يعانون من مرض مزمن واحد على الأقل.

- وفقًا للإحصاءات المنشورة في صحيفة حقائق المملكة المتحدة في أغسطس 2022، كان هناك 7.6 مليون شخص مصابين بأمراض القلب أو أمراض الدورة الدموية في البلاد. أيضًا، هناك 2.3 مليون شخص في المملكة المتحدة مصابون بأمراض القلب التاجية (CHD)، من بينهم حوالي 1.5 مليون رجل و830 ألف امرأة.

وقد ساهم هذا الانتشار المتزايد للأمراض المزمنة في زيادة عدد العمليات الجراحية. في السنوات الأخيرة، لوحظ أن عدد المرضى الذين يختارون إجراءات التدخل الجراحي البسيط مقارنة بالعمليات الجراحية التقليدية يتزايد بشكل ملحوظ. تشمل المزايا المرتبطة بهذه الإجراءات تقليل الألم، ومدة إقامة أقل في المستشفى، ومعدلات دقة أعلى، وأوقات شفاء أسرع، وغيرها من الفوائد التي دعمت بشكل بارز تحول المرضى نحو العمليات الجراحية ذات الحد الأدنى من التدخل.

- على سبيل المثال، وفقًا لمقال نُشر في Frontiers Media S.A. في مايو 2022، يتم إجراء حوالي 500000 عملية دمج للفقرات القطنية والعمود الفقري في الولايات المتحدة كل عام لتحسين الاستقرار وتصحيح تشوهات العمود الفقري وعلاج حالات مثل مرض القرص التنكسي.

هذه العوامل، إلى جانب الزيادة في استثمارات البحث والتطوير وإطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين، تدفع نمو السوق وتساهم في زيادة الطلب على هذه الأنظمة.

العوامل المقيدة

المعدات المجددة قد تحد من الطلب على الشحنات الجديدة وتقييد نمو السوق

أدى التقدم من حيث الأداء الوظيفي والتصميم والتركيز المستمر للاعبين في السوق على تقديم منتجات جديدة إلى زيادة تكلفة أنظمة c-arm. تفضل العديد من مرافق الرعاية الصحية الصغيرة والمتوسطة الحجم إنفاق مبالغ أقل على المعدات بسبب الاستخدام المحدود لهذه المنتجات على أساس منتظم. ونتيجة لذلك، فإنهم يفضلون شراء الأنظمة المجددة، مما حد من اعتماد منتجات التصوير الجديدة. إن التكلفة المرتفعة نسبيًا للمعدات بالإضافة إلى متطلبات المهنيين المهرة تحد من اعتماد هذه الأنظمة في البلدان المنخفضة والمتوسطة الدخل.

- على سبيل المثال، وفقًا للأخبار التي نشرتها شركة Block Imaging, Inc.، في يناير 2022، فإن سعر السوق لعقد ELITE CFD وCIOS ALPHA الجديد سيكلف أكثر من 200000 دولار أمريكي. وفي المقابل، تتراوح تكلفة كلا النظامين المعاد تجديدهما حوالي 70 ألف دولار أمريكي.

كما أن بعض الشركات تقدم أنظمة تعتمد على خطة الاشتراك، مما أعاق الطلب على الأنظمة الجديدة. على سبيل المثال، في سبتمبر 2022، تعاونت شركة Turner Imaging Systems مع Med One Group وأطلقت خطة اشتراك تسمى "الدفع الفوري". في هذه الخطة، يمكن للعملاء شراء ذراع SMART-C Mini C بسعة 16 رطلاً مقابل رسوم شهرية رمزية، مع ضمان لمدة 12 شهرًا على الأقل.

وبالتالي، فقد أدت هذه العوامل إلى الحد من الطلب على الأنظمة الجديدة وتقييد نمو السوق.

تحليل تجزئة سوق الأسلحة C

حسب نوع التحليل

التعاون بين اللاعبين الرئيسيين وإطلاق منتجات متقدمة تقنيًا لتعزيز الطلب على أنظمة الهاتف المحمول

بناءً على النوع، يتم تقسيم السوق إلى ثابت ومتحرك.

سيهيمن قطاع الهواتف المحمولة على السوق بحصة تبلغ 61.27٪ في عام 2026. ويؤدي التعاون المتزايد بين اللاعبين الرئيسيين مع الشركات القائمة على التكنولوجيا لجلب أنظمة التصوير المستقبلية إلى السوق والطلب المتزايد على الأنظمة المحمولة من قطاع الرعاية الصحية إلى دفع نمو هذا القطاع. تعد شركة Koninklijke Philips N.V. واحدة من الشركات الرائدة في هذا القطاع. تقدم الشركة مجموعة واسعة من أنظمة c-arm المتنقلة لتلبية الطلب المتزايد في السوق.

- على سبيل المثال، في يناير 2022، تعاونت شركة Koninklijke Philips N.V. مع Cydar، وهي شركة مقرها المملكة المتحدة متخصصة في توفير برامج الخرائط السحابية للإجراءات. ويهدف التعاون إلى دمج الذكاء الاصطناعي القائم على السحابة ورسم الخرائط ثلاثية الأبعاد في سلسلة أنظمة C-arm المتنقلة الخاصة بها - Zenition، والتي ستساعد المتخصصين في الرعاية الصحية في إجراء العمليات الجراحية في الوقت الفعلي.

ومن ناحية أخرى، من المتوقع أن يسجل القطاع الثابت معدل نمو سنوي مركب مثاليًا خلال فترة التوقعات. تساهم الموافقة على بعض إجراءات القلب والأوعية الدموية من مراكز الرعاية الطبية والخدمات الطبية (CMS) في نمو هذا القطاع.

- على سبيل المثال، وفقًا لبيان صحفي صادر عن GE Healthcare في أبريل 2022، وافقت مراكز الرعاية الطبية والخدمات الطبية (CMS) على دفع تكاليف بعض إجراءات القلب والأوعية الدموية في عام 2020، مما أدى إلى الاستخدام المتكرر للأذرع الجراحية الثابتة في المراكز الجراحية المتنقلة (ASCs) والمختبرات المكتبية (OBLs) لإجراءات القلب والأوعية الدموية الطرفية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

سيتم استخدام أنظمة C-Arm على نطاق واسع لعلاج أمراض القلب والأوعية الدموية بسبب انتشارها المتزايد

بناءً على التطبيق، يتم تقسيم السوق إلى جراحة العظام والصدمات، وأمراض القلب، وأمراض الأعصاب، وأمراض الجهاز الهضمي، والأورام، وغيرها.

سيستحوذ قطاع أمراض القلب على حصة كبيرة من سوق الأسلحة c بنسبة 43.7٪ في عام 2026. وقد أدى العدد المتزايد للمرضى الذين يعانون من أمراض القلب التاجية إلى زيادة الطلب على أنظمة الأسلحة c.

- على سبيل المثال، وفقًا لمقال نشره NCBI في يناير 2023، يمثل مرض الشريان التاجي (CAD) حوالي 610.000 حالة وفاة سنويًا وهو السبب الرئيسي للوفاة في الولايات المتحدة.

من المتوقع أن يسجل قطاع جراحة العظام والصدمات أعلى معدل نمو سنوي مركب خلال فترة التوقعات. إن تركيز اللاعبين الرئيسيين على الحصول على الموافقات من السلطات التنظيمية لإدخال منتجات جديدة في السوق سيساهم في نمو القطاع خلال الفترة 2023-2030.

- على سبيل المثال، في مارس 2021، حصلت GE Healthcare على موافقة إدارة الغذاء والدواء الأمريكية على نظام OEC 3D، وهو نظام تصوير جراحي جديد قادر على إجراء تصوير ثلاثي الأبعاد وثنائي الأبعاد. وقد تم وضع هذا النظام بمعايير محددة أثناء العملية الجراحيةتصوير ثلاثي الأبعادويقدم صورًا دقيقة لإجراءات العمود الفقري والعظام.

من المتوقع أن يسجل قطاع الأورام معدل نمو مثالي خلال فترة التنبؤ. وسيساهم التعاون الاستراتيجي بين المستشفيات والجهات الفاعلة في السوق باستخدام تقنيات التصوير المتنوعة في نمو هذا القطاع.

- على سبيل المثال، في أبريل 2022، تعاونت شركة Siemens Healthcare GmbH مع مستشفى جامعة أولو في فنلندا لتوسيع قسم الأشعة وتحديثه. وكان الهدف المشترك لهذا التعاون هو ضمان رعاية عالية الجودة في جميع أنحاء المنطقة، مع تحسين العمليات السريرية.

عن طريق التحليل الكاشف

تبسيط الإجراءات الطبية لتعزيز اعتماد أجهزة الكشف المسطحة الجديدة

استنادًا إلى الكاشف، سيتم تقسيم السوق إلى أجهزة الكشف المسطحة ومكثفات الصورة، حيث تمثل أجهزة الكشف المسطحة حصة قدرها 80.46% في عام 2026. واستحوذ قطاع أجهزة الكشف المسطحة على حصة سوقية كبيرة في عام 2023 بسبب إطلاق أجهزة الكشف المسطحة الجديدة مع التطورات التكنولوجية الحديثة في التصوير، مما يسهل الإجراءات الطبية للأطباء والجراحين.

- على سبيل المثال، في يوليو 2022، أطلقت Ziehm Imaging كاشف اللوحة المسطحة IGZO1 لـالتصوير أثناء العملية. التقنية المستخدمة في هذا الكاشف هي تقنية Indium Gallium Zinc Oxide (IGZO)، والتي توفر صورًا عالية الجودة مع الحفاظ على مستويات الجرعة عند الحد الأدنى.

من ناحية أخرى، من المتوقع أن ينمو قطاع مكثفات الصورة بمعدل راكد خلال الأعوام 2024-2032. ويعزى نمو هذا القطاع إلى اعتماد أنظمة التصوير المتقدمة ذات مكثفات الصور عالية الجودة التي تزود الجراحين بصور تشريحية مفصلة أثناء العمليات الجراحية.

ولذلك، فإن إدخال التطورات على المنتجات الحالية وإطلاق حلول جديدة لتحسين الكفاءة التشغيلية للإجراءات الطبية سيزيد من نمو القطاع خلال فترة التوقعات.

عن طريق تحليل المستخدم النهائي

تزايد انتشار الأمراض المزمنة لزيادة اعتماد المنتجات في المستشفيات

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز التشخيص والعيادات المتخصصة وغيرها.

سيحظى قطاع المستشفيات بحصة سوقية كبيرة تبلغ 52.76% في عام 2026. وقد دفع الانتشار المتزايد لأمراض القلب والأوعية الدموية والاستخدام الواسع النطاق للأذرع c في أقسام الأشعة والجراحة المستشفيات والمصنعين إلى التعاون فيما بينهم لرفع مستوى جودة الرعاية وتعزيزها. على سبيل المثال:

- في يناير 2022، تعاونت شركة Koninklijke Philips N.V. مع مستشفى جامعة براندنبورغ آن دير هافيل في ألمانيا. ويهدف التعاون إلى العمل على توسيع خيارات المستشفى التشخيصية والعلاجية وتعزيز حضور الشركة في السوق.

- في يونيو 2021، تعاونت شركة Turner Imaging Systems مع شركة MIS Healthcare، وهي إحدى الشركات الكبيرة والمستقلة الموردة لمعدات التصوير الطبي في جميع أنحاء المملكة المتحدة وإيرلندا. ويهدف هذا التعاون إلى الترويج لذراع SMART-C الفلوروسكوبي الصغير الخاص بالشركة في مراكز التشخيص والقنوات الأخرى.

وبالتالي، من المتوقع أن يؤدي اعتماد المستشفيات لأنظمة التصوير المتقدمة تقنيًا لرفع مستوى الرعاية وتركيز اللاعبين في السوق على التعاون مع موردي المعدات الطبية إلى زيادة نمو السوق خلال فترة التوقعات.

رؤى إقليمية

بناءً على المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America C-arms Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 1.14 مليار دولار أمريكي، مما ساهم بنسبة 53.64% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.19 مليار دولار أمريكي في عام 2026. وترجع هيمنة المنطقة إلى إطلاق شركات التصنيع أذرع هجينة جديدة، مما يساعد في تحسين سير عمل الأطباء في المستشفيات ومراكز الجراحة المتنقلة. إن إدخال هذه التكنولوجيا المتقدمة يعزز نمو السوق في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.08 مليار دولار أمريكي بحلول عام 2026.

- في يوليو 2022، أطلقت شركة FUJIFILM Holdings America Corporation برنامج FDR Cross، وهو حل هجين جديد للذراع والأشعة السينية، والذي يوفر التنظير الفلوري والتصوير الشعاعي المحمول على منصة واحدة. أدى طرح هذا المنتج إلى توسيع محفظة منتجات الشركة وتعزيز مكانتها في الولايات المتحدة.

أوروبا

وبلغ حجم سوق أوروبا 0.64 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.17% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.67 مليار دولار أمريكي في عام 2026. واحتلت أوروبا المركز الثاني في السوق العالمية. إن تركيز شركات التصنيع على الحصول على الموافقات من الهيئات التنظيمية لتسويق وتوزيع منتجاتها يغذي نمو السوق في هذه المنطقة. على سبيل المثال، في مايو 2021، حصلت شركة Turner Imaging Systems على علامة CE لـ "Smart-C mini c-arm"، وهو جهاز محمول للتصوير بالأشعة السينية بالتنظير الفلوري. وساعدت هذه الموافقة الشركة على توزيع منتجاتها في الدول الأوروبية وتوسيع محفظة منتجاتها في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 0.25 مليار دولار أمريكي في عام 2025، لتستحوذ على 11.97% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.27 مليار دولار أمريكي في عام 2026. ويُعزى نمو هذه المنطقة إلى التركيز المتزايد للشركات على إطلاق أنظمة التصوير للإصابات المؤلمة وإجراءات جراحة العظام. على سبيل المثال، في أبريل 2022، أطلقت شركة Nanjing Perlove Medical Equipment Co. ذراعًا جسيمية مسطحة كبيرة ومدمجة – PLX119C. يوفر جهاز PLX119C مجال رؤية أوسع وصورًا أكثر وضوحًا أثناء إجراء جراحة العظام ويمكنه أيضًا قياس طول موقع الكسر ومحاذاة موقع الكسر. ومن المتوقع أن يصل سوق اليابان إلى 0.08 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.02 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط

ومن ناحية أخرى، من المرجح أن تنمو مناطق أمريكا اللاتينية والشرق الأوسط بوتيرة أبطأ. استحوذت أمريكا اللاتينية على 0.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.69٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.06 مليار دولار أمريكي في عام 2026. ويعمل ارتفاع حالات الاضطرابات العضلية الهيكلية وزيادة عدد كبار السن على تسريع نمو السوق في هذه المناطق. على سبيل المثال، وفقًا للجمعية الملكية للطب، يتم إجراء حوالي 70.000 عملية لاستبدال مفصل الورك سنويًا في البرازيل. وحقق سوق الشرق الأوسط وأفريقيا 0.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.53% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.03 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق الأسلحة C

يجب على اللاعبين الرئيسيين التركيز على ترقية المنتجات الحالية وإطلاق منتجات جديدة لتعزيز مكانتهم

وفيما يتعلق بالمشهد التنافسي، فإن غالبية حصة السوق العالمية مملوكة لشركة GE Healthcare وKoninklijke Philips N.V. وSiemens Healthcare GmbH. العوامل الرئيسية المسؤولة عن مساعدة هذه الشركات على السيطرة على السوق هي مجموعة واسعة من محافظ المنتجات وزيادة التركيز على تقديم المنتجات المتقدمة إلى السوق.

- في أكتوبر 2022، أطلقت شركة Nanjing Perlove Medical Equipment Co., Ltd. PLX118F-Plus، وهو نظام ذراع رقمي متنقل FPD لتطبيقات متعددة التخصصات، مثلاستبدال الركبة، التثبيت الداخلي الظنبوبي الشظوي القاصي، وغيرها.

وتتمتع شركات أخرى، مثل Ziehm Imaging GmbH وCANON MEDICAL SYSTEMS CORPORATION، بحضور بارز في السوق العالمية. ومن المتوقع أن يؤدي تحديث منتجاتها الحالية لتحسين جودتها وتوفير صور عالية الدقة أثناء الإجراءات إلى دفع نمو هذه الشركات.

- في نوفمبر 2021، قدمت شركة Canon Medical Systems Corporation كاشف التصوير عالي الدقة (Hi-Def) وجعلته متاحًا على أنظمة c-arm الخاصة بها، مثل Alphenix Sky. أدى تركيب هذه الكاشفات إلى تحسين دقة الصورة للأطباء ومكنهم من تحسين نتائج المرضى.

قائمة الشركات الرئيسية لمحة:

- شركة جنرال إلكتريك (جنرال إلكتريك للرعاية الصحية)(نحن.)

- كونينكليكي فيليبس إن.في.(هولندا)

- شركة سيمنز للرعاية الصحية المحدودة(ألمانيا)

- شركة كانون للأنظمة الطبية(اليابان)

- شركة هولوجيك (الولايات المتحدة)

- شركة شيمادزو(اليابان)

- Ziehm Imaging GmbH (ألمانيا)

- شركة فوجي فيلم (اليابان)

- شركة جينوراي المحدودة (كوريا الجنوبية)

التطورات الصناعية الرئيسية:

- فبراير 2024- قدمت شركة Koninklijke Philips N.V. نظام Zenition 90 Motorized، وهو نظام ذراع C متحرك عالي الطاقة وسريع لتوفير رعاية عالية الجودة.

- سبتمبر 2023 -قامت شركة Koninklijke Philips N.V. بتوسيع مجموعتها من أجهزة C-arm المتنقلة بإضافة Zenition 30.

- مايو 2023 -أعلنت شركة Koninklijke Philips N.V. عن إضافة Zenition 10 إلى مجموعة هواتفها المحمولة C-arm.

- يوليو 2022 –استحوذت شركة Canon Medical Systems USA Inc. على شركة NXC Imaging، وهي شركة توزيع ومزود خدمات لمعدات التصوير الطبي في مينيابوليس بالولايات المتحدة. وكان الهدف من هذا الاستحواذ هو توسيع مبيعات Canon وخدماتها في الولايات المتحدة وتوسيع نطاقها الجغرافي في منطقة الغرب الأوسط.

- يوليو 2022 -فوجي فيلم فرنسا S.A.S. أعلنت عن إطلاق FDR CROSS، وهو جهاز أشعة سينية هجين ومحمول. يمكن للجهاز التقاط كل من الصور الشعاعية والفلورية على منصة واحدة، مما يوفر سير عمل أكثر كفاءة وانسيابية.

- فبراير 2022 –أعلنت شركة Siemens Healthcare GmbH عن استثمارها في 15 مشروعًا عقاريًا في الولايات المتحدة لتوسيع قدرات التصنيع والبحث والتطوير للشركة. ويهدف هذا الاستثمار أيضًا إلى توسيع محفظتها الخاصة بالتصوير التشخيصي والتشخيص المختبري، وتعزيز وجودها في البلاد.

- أبريل 2021 -تعاونت شركة Nanjing Perlove للمعدات الطبية مع مستشفى Mudanjiang Forestry المركزي في الصين. ويهدف التعاون إلى تنفيذ أذرع C متنقلة عالية التردد في قسم التشخيص بالمستشفى وتعزيز مرافقه التكنولوجية.

- يناير 2021 -أعلنت شركة Siemens Healthineers أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لـ Cios Flow، وهو ذراع متنقل لجراحة العظام وجراحة الصدمات وجراحة العمود الفقري وجراحة الأوعية الدموية وعلاج الألم لزيادة كفاءة سير عمل التصوير للتدخلات الجراحية.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل أفضل أنواع المنتجات والتطبيقات وأجهزة الكشف. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية وعمليات الدمج والاستحواذ والتقدم التكنولوجي الذي قدمه اللاعبون الرئيسيون. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[إيبلهميريرز]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.65% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة الكاشف

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 2.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.19 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 4.65٪، سيظهر السوق نموًا أسرع خلال الفترة المتوقعة.

من المتوقع أن يكون قطاع الهاتف المحمول هو القطاع الرائد في السوق خلال فترة التوقعات.

سيؤدي ارتفاع معدل انتشار الأمراض المزمنة والتفضيل المتزايد للإجراءات الجراحية البسيطة بين المرضى إلى دفع السوق.

تعد GE Healthcare وKoninklijke Philips N.V. وSiemens Healthcare GmbH من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أكبر حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 161

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة