حجم سوق تحفيز الحبل الشوكي، والمشاركة، وتحليل تأثير فيروس كورونا (COVID-19)، حسب المنتج (القابلة لإعادة الشحن وغير القابلة لإعادة الشحن)، حسب مؤشر المرض (متلازمة جراحة الظهر الفاشلة (FBSS)، وأمراض القرص التنكسية (DDD)، ومتلازمة الألم الإقليمية المعقدة (CRPS)، والتهاب العنكبوتية، وغيرها) حسب المستخدم النهائي (المستشفيات ومراكز الجراحة المتنقلة والعيادات المتخصصة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

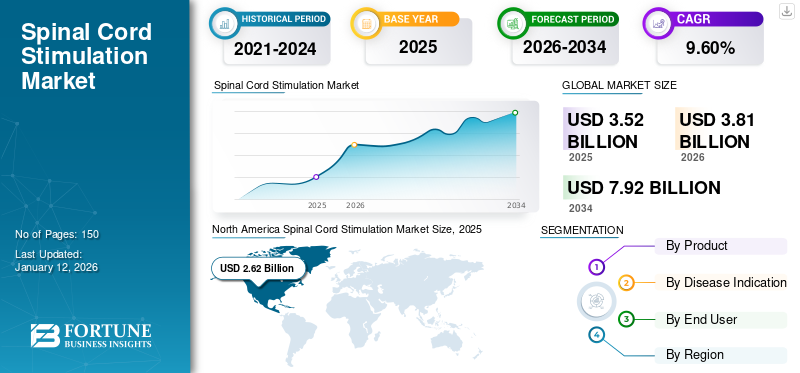

قُدر حجم سوق تحفيز الحبل الشوكي العالمي بـ 3.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 3.81 مليار دولار أمريكي في عام 2026 إلى 7.92 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.56٪. سيطرت أمريكا الشمالية على سوق تحفيز الحبل الشوكي العالمي بحصة سوقية بلغت 74.44٪ في عام 2025.

لقد كان التأثير العالمي لكوفيد-19 مذهلا وغير مسبوق، حيث شهد تحفيز النخاع الشوكي صدمة سلبية على الطلب في جميع المناطق وسط الوباء. بناءً على تحليلنا، سيشهد سوق SCS العالمي انخفاضًا كبيرًا بنسبة -16.3٪ في عام 2020. ويُعزى الارتفاع المفاجئ في معدل النمو السنوي المركب إلى الطلب والنمو في هذا السوق، والعودة إلى مستويات ما قبل الوباء بمجرد انتهاء الوباء.

التعديل العصبي هو علاج ناشئ يتضمن التوصيل المستهدف للتحفيز الكهرومغناطيسي أو الكيميائي إلى منطقة عصبية معينة في الجسم. إحدى تقنيات التعديل العصبي هي تحفيز الحبل الشوكي، والذي يتكون من توصيل المحفزات الكهربائية إلى الحبل الشوكي مما يؤدي إلى إخفاء الألم. تحظى SCS باهتمام متزايد في جميع أنحاء العالم، والذي يمكن أن يعزى إلى التقدم التكنولوجي، والمبادئ التوجيهية الحكومية الناشئة لإجراءات SCS، والاعتماد السريع للعلاجات طفيفة التوغل.

وبصرف النظر عن هذا، فإن العدد المتزايد من غرسات SCS يدفع السوق. وفقا لمراكز السيطرة على الأمراض والوقاية منها، يقدر أن حوالي 50 مليون بالغ في الولايات المتحدة يعانون من الألم المزمن الذي يوفر فرصة هائلة لسوق SCS. إن الاهتمام المتزايد بمحفزات النخاع الشوكي، لأنها تقلل من تناول المواد الأفيونية وغيرها من أدوية تخفيف الألم، يعزز السوق خلال الفترة المتوقعة.

تأجيل العمليات الجراحية غير الإجبارية لتأثيرها السلبي على السوق خلال أزمة كوفيد-19

لقد أدى جائحة كوفيد-19 إلى تعطيل بيئة الرعاية الصحية. من وحدات العناية المركزة إلى الجناح العام، تمتلئ المستشفيات بالمرضى مما يزيد العبء على مقدمي الرعاية الصحية ومواردها. وبالتالي، من أجل إعادة تخصيص موارد الرعاية الصحية لإدارة مرضى كوفيد-19، قررت الحكومة تأجيل جميع العمليات الجراحية الاختيارية وغير العاجلة. وفقًا لـCOVIDSurg، تم إلغاء أو تأجيل حوالي 28.4 مليون عملية جراحية خلال ذروة الاضطراب الذي دام 12 أسبوعًا بسبب فيروس كورونا.

تم تصنيف العمليات الجراحية من 1، والذي يرمز إلى إجراءات الطوارئ مثل عمليات زرع القلب، إلى 5، والذي يرمز إلى الإجراءات الاختيارية حقًا مثل جراحات إعتام عدسة العين. مع تصنيف إجراءات تحفيز الحبل الشوكي على أنها إجراءات من المستوى الخامس، تم تأجيل العديد من عمليات زرع الأعضاء، مما أدى بدوره إلى انخفاض الطلب على المحفزات.

وكان تأثير الوباء على سوق SCS واضحا من أداء الشركات الكبرى العاملة في هذا السوق. على سبيل المثال

- سجل قطاع التعديل العصبي في شركة أبوت انخفاضًا بنسبة 30.1٪ في الإيرادات العالمية خلال الربع الأول من عام 2020 مقارنة بالفترة نفسها من عام 2019.

- شهد قطاع التعديل العصبي في شركة Boston Scientific Corporation انخفاضًا بنسبة 24.6% في المبيعات على مستوى العالم خلال الأشهر الستة الأولى من عام 2020 مقارنة بالفترة نفسها من عام 2019.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن السوق العالمية لتحفيز الحبل الشوكي وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 3.52 مليار دولار أمريكي

- حجم السوق عام 2026: 3.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 7.92 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.56% (2026-2034)

تحليل حصة السوق:

- قادت أمريكا الشمالية سوق تحفيز الحبل الشوكي العالمي بحصة بلغت 74.44% في عام 2025، مدفوعة بارتفاع معدل انتشار اضطرابات الألم المزمن، وسياسات السداد المواتية، والاعتماد المبكر لعلاجات التعديل العصبي المتقدمة.

- حسب المنتج، استحوذ قطاع المنتجات القابلة لإعادة الشحن على الحصة الأكبر في عام 2026، وذلك بسبب فعاليته من حيث التكلفة، وعمر البطارية الأطول، وعدد أقل من عمليات الاستبدال الجراحية.

أبرز المعالم القطرية:

- الولايات المتحدة: أكبر مساهم على مستوى العالم، مدفوعًا بزيادة اعتماد العلاجات غير الأفيونية، وإطار السداد القوي، ووجود لاعبين رئيسيين مثل Medtronic، وAbbott، وBoston Scientific.

- ألمانيا والمملكة المتحدة: الأسواق الأوروبية الكبرى مع تزايد اعتماد تقنيات SCS المتقدمة والمبادئ التوجيهية السريرية الملائمة لإدارة الألم المزمن.

- الصين والهند: الأسواق الناشئة ذات النمو المرتفع بسبب تزايد عدد كبار السن، وزيادة الوعي حول علاجات التعديل العصبي، وتحسين البنية التحتية للرعاية الصحية.

- أمريكا اللاتينية والشرق الأوسط وأفريقيا: أسواق غير مستغلة ولكنها مربحة مع زيادة الإنفاق على الرعاية الصحية وتزايد انتشار اضطرابات الألم المزمن.

أحدث الاتجاهات

التحول نحوالعلاجات البديلة غير الأفيونية لدفع نمو السوق

تنتمي المواد الأفيونية إلى فئة مسكنات الألم المخدرة، وبالتالي ترتبط بآثار جانبية خطيرة. أدى الاعتماد الكبير على مسكنات الألم الأفيونية في علاج الألم المزمن إلى اتجاه خطير للإدمان بين المرضى

- وفقًا لمركز السيطرة على الأمراض، تم صرف ما يزيد عن 168 مليون وصفة طبية للمواد الأفيونية في الولايات المتحدة في عام 2018.

- حدثت أكثر من 67000 حالة وفاة بسبب جرعات زائدة من المخدرات في الولايات المتحدة في عام 2018 بسبب المواد الأفيونية، وكانت المواد الأفيونية الموصوفة طبيًا متورطة في 32٪ من هذه الوفيات.

وبسبب هذه العوامل، زادت الحكومات في الولايات المتحدة وأوروبا ودول أخرى من جهودها للحد من الاعتماد على المواد الأفيونية. وقد أدى ذلك إلى تحول تدريجي نحو العلاجات البديلة غير الأفيونية وزيادة الطلب على أجهزة تحفيز الحبل الشوكي. على سبيل المثال، في عام 2018، تلقت إدارة الغذاء والدواء الأمريكية أكثر من 200 طلب من شركات تسعى إلى الحصول على عملية موافقة سريعة للأجهزة التي يمكن استخدامها بدلاً من المواد الأفيونية لإدارة الألم. لذلك،جهاز طبيتقوم شركات مثل Medtronic وAbbott وBoston Scientific بالبحث باستمرار لتقديم منتجات جديدة والاستفادة من هذه الفرصة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل الدافعة

التقدم التكنولوجي في محفزات الحبل الشوكي لصالح النمو

قامت الشركات المصنعة بزيادة أنشطتها البحثية لتقليل حجم محفزات الحبل الشوكي. على سبيل المثال، يبلغ حجم نظام Freedom SCS الذي تصنعه شركة Stimwave LCC حوالي 5% من حجم مولدات النبض القابلة للزرع (IPG) المتوفرة في السوق. هذا، إلى جانب التقدم في توليد النبضات، يقود نمو سوق تحفيز الحبل الشوكي. قامت شركة Stimgenics، ومقرها الولايات المتحدة، بتطوير شكل موجة SCS جديد يسمى SCS للهدف التفاضلي المتعدد (DTM). استحوذت شركة Medtronic على الشركة في يناير 2020. وأظهرت نتائج دراسة قارنت نظام SCS متعدد الأهداف التفاضلي (DTM) مع نظام SCS التقليدي تخفيفًا كبيرًا للألم.

هناك تقنية بارزة أخرى يتم استخدامها لتوليد النبض وهي العلاج بتردد HF10، والذي أثبت أنه أكثر فعالية من علاجات تحفيز النخاع الشوكي التقليدية. وبصرف النظر عن ذلك، فإن وجود منصات مثل WaveCrest وIntellis يمكن الاتصال بها لاسلكيًاالهواتف الذكيةوالأقراص لضبط إعدادات الجرعة تفضل اعتماد SCS.

المبادئ التوجيهية الحكومية الناشئة لـ SCS لتعزيز السوق

يعد ظهور المبادئ التوجيهية لعلاج تحفيز الحبل الشوكي أحد الأسباب الرئيسية لنمو السوق. تقوم جمعيات حكومية مختلفة بتطوير مبادئ توجيهية لهذا العلاج لعلاج الألم المزمن ومؤشرات الأمراض الأخرى. في يناير 2019، نشر المعهد الوطني للتميز في الصحة والرعاية إرشادات وتوصيات لنظام Senza SCS، الذي يقدم علاج HF10 لعلاج المرضى الذين يعانون من آلام الأعصاب. ومن المرجح أن تؤدي مثل هذه التوصيات الإيجابية من قبل الجمعيات الحكومية إلى تعزيز السوق.

العوامل المقيدة

التكلفة العالية للتجارب وإجراءات الزرع تعيق النمو

يتراوح متوسط تكلفة زراعة أجهزة تحفيز النخاع الشوكي في الولايات المتحدة من 21000 دولار أمريكي إلى 58000 دولار أمريكي. تعتمد تكلفة الإجراء أيضًا على ما إذا كان المريض مشمولاً بالتأمين الصحي الخاص، أو التأمين الصحي العام، أو الدفع من جيبه الخاص. وبصرف النظر عن هذا، يحتاج المريض أيضًا إلى دفع تكاليف الصيانة السنوية، بما في ذلك تكلفة الأجهزة، ورسوم موظفي الرعاية الصحية، واستبدال مولدات النبض، والاستشفاء، وما إلى ذلك.

تتراوح تكلفة الصيانة السنوية بين 5000 دولار أمريكي إلى 21000 دولار أمريكي، اعتمادًا على المضاعفات. تتطلب غالبية خطط التأمين الصحي من المريض الخضوع لتجارب للتحقق مما إذا كان تحفيز الحبل الشوكي خيارًا علاجيًا جيدًا، والذي يمكن أن يكلف حوالي 8000 دولار أمريكي قبل تغطية تكلفة إجراء الزرع. وبالتالي، من المتوقع أن تعيق التكلفة العالية لزرع SCS نمو السوق.

تحليل التجزئة

عن طريق تحليل مؤشرات المرض

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع متلازمة جراحة الظهر الفاشلة يهيمن على السوق

بناءً على مؤشر المرض، يتم تقسيم السوق إلى متلازمة جراحة الظهر الفاشلة (FBSS)، وأمراض القرص التنكسية، ومتلازمة الألم الإقليمية المعقدة (CRPS)، والتهاب العنكبوتية، وغيرها.

في عام 2026، من المتوقع أن يقود قطاع FBSS السوق بنسبة 47.22% في عام 2026، وذلك بسبب العدد المتزايد من جراحات العمود الفقري. وفي عام 2017، أجرت شركة مدترونيك دراسة بناءً على بيانات تم جمعها من تسعة وسبعين مركزًا في أمريكا الشمالية وأوروبا وأمريكا الجنوبية. وفقًا لهذه الدراسة، من بين إجمالي 4867 مريضًا مسجلين في جراحة تحويل الخلايا الجذعية، تم زرع 44.6% منهم لعلاج آلام الظهر الفاشلة. من المحتمل أن يدعم هذا نمو قطاع FBS.

التهاب العنكبوتية هو مرض نادر ويمثل حوالي 25000 حالة كل عام على مستوى العالم. وبما أن المرض ليس له أي علاج محدد، فإن SCS متاح كخيار فعال لإدارة المرض، مما يؤدي بدوره إلى تفضيل نمو القطاع. يعد الطلب المتزايد على العمليات الجراحية ذات الحد الأدنى من التدخل والتفضيل المتزايد لـ SCS من الأسباب البارزة المسؤولة عن توسيع CRPS والقطاعات الأخرى.

من ناحية أخرى، من المتوقع أن يُظهر قطاع أمراض القرص التنكسية (DDD) نموًا مربحًا خلال الفترة المتوقعة. ويعزى النمو المرتفع إلى ارتفاع معدل انتشار DDD وزيادة عدد كبار السن.

عن طريق تحليل المنتج

استحوذ الجزء القابل لإعادة الشحن على الجزء الأقصى من السوق

بناءً على المنتج، يتم تصنيف السوق إلى قابلة لإعادة الشحن وغير قابلة لإعادة الشحن.

من المتوقع أن يتصدر القطاع القابل لإعادة الشحن السوق، حيث سيساهم بنسبة 64.27% على مستوى العالم في عام 2026. ويمكن أن يعزى ذلك إلى التوفير الكبير في التكاليف من خلال استخدام المحفزات القابلة لإعادة الشحن مقارنة بالمحفزات غير القابلة لإعادة الشحن.

بناءً على إحدى الدراسات، يمكن لمحفز الحبل الشوكي القابل لإعادة الشحن توفير ما يصل إلى 100000 دولار أمريكي على مدى عمر المريض مقارنة بجهاز غير قابل لإعادة الشحن. الميزة الأخرى للجهاز القابل لإعادة الشحن هي أنه يتطلب عمليات جراحية أقل ويقلل من انزعاج المريض ومضاعفاته. من المقدر أن تعزز هذه العوامل الرئيسية نمو هذا القطاع.

ومن المتوقع أن ينمو القطاع غير القابل لإعادة الشحن بسبب ارتفاع معدل انتشار آلام الظهر المزمنة والعدد المتزايد من عمليات الظهر الجراحية الفاشلة. وبصرف النظر عن هذا، من المتوقع أن تؤدي الجهود المتزايدة لزيادة عمر بطارية أجهزة التحفيز غير القابلة لإعادة الشحن إلى دفع نمو هذا القطاع. على سبيل المثال، في سبتمبر 2019، أعلنت شركة Abbott عن إطلاق نظام SCS بدون إعادة شحن Proclaim XR، والذي يمكن أن يستمر لمدة تصل إلى 10 سنوات.

عن طريق تحليل المستخدم النهائي

ارتفاع عدد عمليات زرع SCS لمنح مكانة رائدة لقطاع المستشفيات

من حيث المستخدم النهائي، يمكن تقسيم السوق إلى المستشفيات ومراكز الجراحة المتنقلة والعيادات المتخصصة.

وفي عام 2026، من المتوقع أن يقود قطاع المستشفيات السوق بحصة قدرها 52.73%. إن عملية تحفيز الخلايا الجذعية هي إجراء جراحي يتم إجراؤه في الغالب في المستشفيات، وهو عامل مهم يدفع نمو قطاع المستشفيات. علاوة على ذلك، من المرجح أن تؤدي سياسات سداد التكاليف الصحية المواتية وزيادة عدد المرضى إلى زيادة نمو هذا القطاع.

من المتوقع أن ينمو قطاع المراكز الجراحية المتنقلة بسبب العدد المتزايد من العمليات الجراحية طفيفة التوغل التي يتم إجراؤها في مراكز ASC. إن ارتفاع معدل انتشار DDD ومتلازمة الظهر الفاشلة والجهود المتزايدة التي تبذلها الشركات المصنعة لزيادة انتشار SCS بين المرضى في الولايات المتحدة هي عوامل تساهم في توسيع قطاع العيادات المتخصصة.

رؤى إقليمية

[7IMrtlcJo]

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 2.62 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 74.44٪، ومن المتوقع أن تصل إلى 2.84 مليار دولار أمريكي في عام 2026. وتعد المبادئ التوجيهية الحكومية الناشئة والتعويضات الصحية المواتية من العوامل المسؤولة عن توسع السوق في أمريكا الشمالية. علاوة على ذلك، فإن التواجد الاستراتيجي للاعبين الرئيسيين في الولايات المتحدة وإطلاق المنتجات الجديدة يدفع السوق في أمريكا الشمالية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.59 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

في عام 2025، بلغ حجم السوق الأوروبية 0.41 مليار دولار أمريكي، وهو ما يمثل 11.58% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.44 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي إطلاق نظام تحفيز الحبل الشوكي Spectra WaveWriter من قبل شركة Boston Scientific في يناير 2019 إلى زيادة نمو السوق في أوروبا. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع معدل انتشار أمراض القرص التنكسية والألم المزمن إلى تعزيز السوق في أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.12 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 9.74% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.34 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.37 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو المنطقة بسبب التبني السريع لعلاجات التعديل العصبي والوجود المرتفع لكبار السن في هذه المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.1 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 0.15 مليار دولار أمريكي، مما ساهم بنسبة 4.24% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.16 مليار دولار أمريكي في عام 2026. وتمتلك بقية دول العالم، والتي تشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية وغيرها، إمكانات نمو هائلة ومن المتوقع أن تظهر كقطاع مربح. يعد الانتشار المتزايد لآلام الظهر المزمنة والطلب المتزايد على العلاجات طفيفة التوغل من العوامل التي تساهم في توسيع السوق في بقية أنحاء العالم.

اللاعبون الرئيسيون في الصناعة

الأفضلية العالية لمنتجات SCS الخاصة بشركة Medtronic تجعلها في مكانة رائدة

وفيما يتعلق بإيرادات السوق، سيطرت شركة Medtronic على السوق بسبب تركيز الشركة القوي على البحث والتطوير بالإضافة إلى عمليات الاستحواذ الرئيسية التي ستساعدها في تطوير أجهزة مبتكرة لإدارة الألم المزمن. تتمتع أجهزة تحفيز النخاع الشوكي التي تقدمها الشركة بعمر بطارية طويل، وسهلة الاستخدام مع نتائج سريرية أفضل، وخدمات دعم عملاء جيدة، وبالتالي تحظى بتفضيل كبير بين مقدمي الرعاية الصحية.

من ناحية أخرى، فإن بوسطن العلمية وأبوت في منافسة وثيقة. في يناير 2017، أكملت شركة Abbott عملية الاستحواذ على شركة St. Jude Medical, Inc.، التي قامت بتسويق دخولها إلى سوق SCS. ومع ذلك، فإن اللاعبين الجدد مثل Nevro Corp، مع علاجها HF10 الخاص بها، يشهدون أيضًا نموًا ملحوظًا في السوق ومن المتوقع أن يقدموا منافسة قوية للاعبين الراسخين.

قائمة الشركات الرئيسية لمحة عامة

- شركة بوسطن العلمية(ماساتشوستس، الولايات المتحدة)

- ميدترونيك(دبلن، أيرلندا)

- أبوت (إلينوي، الولايات المتحدة)

- شركة نيفرو (كاليفورنيا، الولايات المتحدة)

- نوفيكترا (تكساس، الولايات المتحدة)

- Stimwave LLC (فلوريدا، الولايات المتحدة)

- وغيرهم من اللاعبين البارزين

التطورات الصناعية الرئيسية:

- يناير 2020 –استحوذت شركة Medtronic plc على شركة Stimgenics LLC، وهي شركة رائدة كانت رائدة في الشكل الموجي الجديد لتحفيز الحبل الشوكي المعروف باسم التفاضلية المستهدفة المتعددة الإرسال SCS.

- نوفمبر 2019 –حصلت شركة Nevro Crop على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام Senza Omnia لتحفيز الحبل الشوكي (SCS) في الولايات المتحدة.

- سبتمبر 2019 -أعلنت شركة Abbott عن إطلاق نظام SCS بدون إعادة الشحن Proclaim XR، والذي يمكن أن يستمر لمدة تصل إلى 10 سنوات

- يناير 2019 –تم إطلاق نظام Spectra WaveWriter SCS بواسطة شركة Boston Scientific لعلاج الألم المزمن في أوروبا.

- يناير 2017 -أكملت شركة Abbott عملية الاستحواذ على شركة St. Jude Medical, Inc.، التي قامت بتسويق دخولها إلى سوق SCS.

تغطية التقرير

يقدم تقرير أبحاث سوق تحفيز الحبل الشوكي تحليلاً متعمقًا للسوق. كما يوفر تفاصيل حول اعتماد SCS عبر عدة مناطق. يمكن للمعلومات المتعلقة بالاتجاهات والمحركات وفرص السوق والتهديدات والقيود في السوق أن تساعد أصحاب المصلحة بشكل أكبر في الحصول على رؤى قيمة حول السوق. يقدم التقرير مشهدًا تنافسيًا مفصلاً من خلال تقديم معلومات عن اللاعبين الرئيسيين، إلى جانب استراتيجياتهم، في السوق.

[ثاNx0G5Tf]

نطاق التقرير والتجزئة

|

صفات |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 9.56% من 2021 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب المنتج

|

|

بواسطة إشارة المرض

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

بلغت قيمة السوق العالمية 3.52 مليار دولار أمريكي في عام 2025.

تقول Fortune Business Insights أنه من المتوقع أن يصل السوق إلى 7.92 مليار دولار أمريكي بحلول عام 2034.

بلغت قيمة السوق في أمريكا الشمالية 2.62 مليار دولار أمريكي في عام 2025.

من المتوقع أن يرتفع السوق بمعدل نمو سنوي مركب قدره 9.60٪ خلال الفترة المتوقعة (2026-2034).

تعد متلازمة جراحة الظهر الفاشلة (FBSS) هي القطاع الرائد في هذا السوق.

تعد التطورات التكنولوجية في منشطات النخاع الشوكي والمبادئ التوجيهية الحكومية الناشئة بشأن SCS من العوامل الرئيسية التي تدفع السوق العالمية.

تعد Medtronic وBoston Scientific Corporation وAbbott من أفضل اللاعبين في السوق العالمية.

سيطرت أمريكا الشمالية على سوق تحفيز الحبل الشوكي بحصة سوقية بلغت 74.44% في عام 2025.

يعد التحول نحو العلاجات البديلة غير الأفيونية اتجاهًا رئيسيًا في السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة