حجم سوق أجهزة أمراض القلب التداخلية، والمشاركة وتحليل الصناعة، حسب المنتج (الدعامات التاجية {الدعامات المعدنية العارية (BMS)، الدعامات المخففة للأدوية (DES)، أخرى}، أجهزة القلب الهيكلية {صمامات القلب، المسدات وغيرها}، بالونات رأب الأوعية الدموية، القسطرة {القسطرة التشخيصية (تصوير الأوعية، IVUS، أخرى)، قسطرة العلاج (استئصال الشرايين، استئصال الخثرة، والاستئصال، وغيرها)})، وأجهزة حماية الصمة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، ومختبرات القسطرة وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

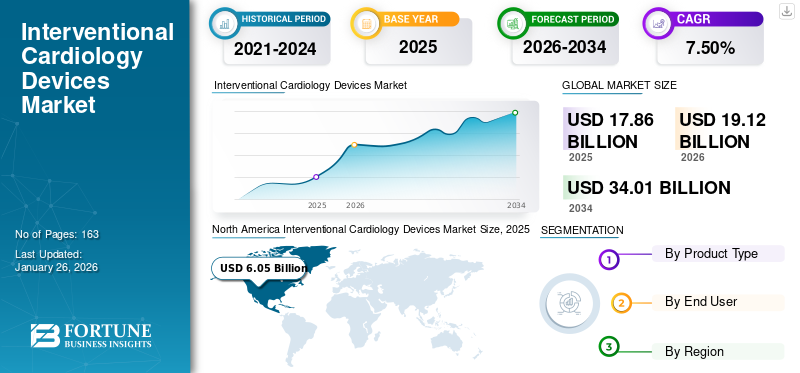

بلغت قيمة سوق أجهزة أمراض القلب التداخلية 17.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 19.12 مليار دولار أمريكي في عام 2026 إلى 34.01 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.50٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علاج الأورام التداخلي بحصة سوقية بلغت 33.90% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق أجهزة أمراض القلب التداخلية في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 9.37 مليار دولار أمريكي بحلول عام 2034، مدفوعًا بارتفاع حالات الإصابة بأمراض القلب التاجية وتركيز اللاعبين الرئيسيين على إطلاق منتجات جديدة.

تتطلب العمليات الجراحية التداخلية أجهزة متخصصة لإصلاح الأوعية التالفة أو الضعيفة، أو الشرايين الضيقة، أو الأجزاء المتضررة الأخرى من بنية القلب بشكل غير جراحي. وبالتالي، يتم استخدام أجهزة أمراض القلب التداخلية، مثل الدعامات التاجية، وقطع القسطرة البالونية، ورأب الأوعية التاجية عبر اللمعة عن طريق الجلد (PTCA)، لإجراء عمليات جراحية طفيفة التوغل عبر المستشفيات أو مختبرات قسطرة القلب. يتزايد انتشار أمراض القلب والأوعية الدموية (CVDs)، مثل أمراض القلب التاجية والسكتة الدماغية والرجفان الأذيني، على مستوى العالم. إن الزيادة الكبيرة في عوامل الخطر البيئية، مثل التلوث، والعوامل البيولوجية، مثل استهلاك الكحول، والنظام الغذائي غير الصحي، وتعاطي التبغ، والتدخين، وغيرها، هي المسؤولة عن ارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية.

- ووفقا للبيانات التي نشرتها منظمة الصحة العالمية، فإن أمراض القلب والأوعية الدموية هي السبب الرئيسي للوفاة في جميع أنحاء العالم، حيث تم الإبلاغ عن حوالي 17.9 مليون حالة وفاة على مستوى العالم.

- وفقًا لمقال نشرته الكلية الأمريكية لأمراض القلب في أبريل 2021، فإن حوالي نصف الوفيات على مستوى العالم تحدث بسبب أمراض القلب والأوعية الدموية في آسيا. وارتفعت الوفيات المبلغ عنها بسبب اضطرابات القلب والأوعية الدموية في آسيا من 5.6 مليون إلى 10.8 مليون في الفترة من 1990 إلى 2019.

- وفقًا للإحصاءات التي نشرتها مراكز الأمراض والوقاية (CDC)، في عام 2020، عانى حوالي 20.1 مليون بالغ أمريكي تزيد أعمارهم عن 20 عامًا من مرض الشريان التاجي (CAD).

علاوة على ذلك، هناك تركيز متزايد من مقدمي الرعاية الصحية على إقامة أقصر في المستشفى وتقليل مضاعفات ما بعد الجراحة. وهذا يؤدي إلى زيادة في عدد جراحات القلب والأوعية الدموية التي تعتمد على تقنيات تدخلية طفيفة التوغل.

- وفقا للبيانات التي نشرتها جامعة ييل الطبية، في الولايات المتحدة، يتم إجراء حوالي 900000 تدخلات عن طريق الجلد (PCIs) كل عام.

يركز اللاعبون الرئيسيون الآن على إنتاج وإطلاق الأجهزة المتقدمة لتلبية الطلب المتزايد على الأجهزة ذات الحد الأدنى من التدخل الجراحي على مستوى العالم.

- على سبيل المثال، في يوليو 2021، أعلنت شركة Medtronic عن إطلاق قسطرة البالون المغطى بالعقاقير (DCB) وحصولها على علامة CE في أوروبا. يتم استخدام البالون المغطى بالدواء أثناء إجراءات التدخل التاجي عن طريق الجلد (PCI) للمرضى الذين يعانون من مرض الشريان التاجي (CAD).

وبالتالي، فإن العوامل المذكورة أعلاه، إلى جانب التركيز المتزايد للاعبين الرئيسيين في الصناعة على إدخال أجهزة جديدة، وتوافر تغطية سداد تكاليف الأجهزة التدخلية في البلدان المتقدمة، من المتوقع أن تدفع نمو السوق.

أثر جائحة كوفيد-19 سلبًا على السوق في عام 2020. وكان لكوفيد-19 تأثير كبير على جميع العمليات الجراحية الاختيارية في جميع أنحاء العالم، مما أثر بشكل كبير على السوق العالمية. بينما كانت المرافق الطبية تكافح مع الأعداد المتزايدة من المرضى الذين يعانون من عدوى كوفيد-19، تم تأجيل علاجات أمراض القلب التاجية والهيكلية.

ومع ذلك، في عام 2021، تم الإبلاغ عن انتعاشات كبيرة في جميع العمليات الجراحية الاختيارية والتداخلية، بما في ذلك إجراءات الشريان التاجي، في العديد من البلدان في جميع أنحاء العالم. علاوة على ذلك، بعد الوباء، فإن التفضيل الكبير لمتخصصي الرعاية الصحية تجاه الإجراءات التدخلية، بسبب الإجراءات غير الجراحية ومكافحة العدوى بين المرضى، سيزيد من دفع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق أجهزة أمراض القلب التداخلية العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 17.86 مليار دولار أمريكي

- حجم السوق عام 2026: 19.12 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 34.01 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.50% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق أجهزة أمراض القلب التداخلية بحصة بلغت 33.90% في عام 2025، مدفوعة بارتفاع حالات الإصابة بأمراض القلب التاجية، وسياسات السداد المواتية، وتركيز اللاعبين الرئيسيين على إطلاق منتجات متقدمة.

- من حيث المنتج، من المتوقع أن تحتفظ الدعامات التاجية بأكبر حصة في السوق بسبب اعتمادها على نطاق واسع في الدول الناشئة وبرامج الشراء واسعة النطاق التي تقودها الحكومة والتي تركز على التوزيع الفعال من حيث التكلفة.

أبرز المعالم القطرية:

- الولايات المتحدة: يؤدي تزايد تفضيل إجراءات القلب ذات التدخل الجراحي البسيط وإطلاق المنتجات الإستراتيجية من قبل اللاعبين الرئيسيين إلى دفع السوق.

- أوروبا: ارتفاع معدل انتشار أمراض القلب الهيكلية والأجهزة التدخلية ذات الأسعار المعقولة مقارنة بالمناطق الأخرى يدعم الطلب القوي.

- الصين: تعمل المبادرات الحكومية الخاصة بالشراء المركزي للدعامات التاجية بكميات كبيرة والتوسع في التصنيع المحلي على تعزيز نمو السوق.

- اليابان: يؤدي الاعتماد المتزايد للتقنيات التدخلية المتقدمة والموافقات التنظيمية لأجهزة أمراض القلب المبتكرة إلى زيادة الطلب.

اتجاهات سوق أجهزة القلب التداخلية

تحويل الأفضلية نحو الإجراءات الأقل تدخلاً على مستوى العالم لتوفير فرص نمو السوق

إن معدل الانتشار العالمي لأمراض القلب والأوعية الدموية مرتفع، حيث يؤثر على حوالي ثلث السكان. علاوة على ذلك، فإن معدلات الإصابة بالمرض والوفيات بين السكان الذين يعانون من أمراض القلب والأوعية الدموية آخذة في الارتفاع على مستوى العالم. وبالتالي، أدت هذه العوامل إلى زيادة الحاجة والطلب على إجراءات القلب المختلفة في جميع أنحاء العالم.

- وفقًا لجمعية القلب الأمريكية (AHA)، في عام 2020، أُفيد أن حوالي 1.5 مليون مريض يخضعون لعمليات جراحية للقلب كل عام في جميع أنحاء العالم.

- وفقًا للبيانات التي نشرتها Lifespan Health System، يتم إجراء حوالي 500000 عملية قلب مفتوح كل عام في الولايات المتحدة.

وبالمثل، يتزايد تطبيق سياسات سداد تكاليف العمليات الجراحية التدخلية عن طريق الجلد من قبل الشركات في مراكز ASC، والمختبرات المكتبية (OBLs)، ومختبرات القسطرة في جميع أنحاء البلدان المتقدمة. وأدى ذلك إلى تفضيلهم الكبير للعمليات الجراحية التدخلية في بيئات أخرى، وذلك بسبب فعاليتها من حيث التكلفة مع توفير السداد المبكر، مما يعزز السوق بشكل أكبر.

- وفقًا لمقالة نشرتها tctMD، في يناير 2020، أعلنت مراكز الرعاية الطبية والخدمات الطبية (CMS) عن سداد تكاليف PCI في OBLs والمراكز الجراحية المتنقلة (ASCs). وبالتالي، سيقدم نظام إدارة المحتوى (CMS) الآن تعويضًا لبعض إجراءات رأب الأوعية الدموية والدعامات التي يتم إجراؤها خارج العيادات الخارجية بالمستشفى.

- وفقًا لشركة Stifel, Nicolaus & Company، يمثل التدخل التاجي إلى جانب إجراءات تنظيم ضربات القلب حوالي 566000 إجراء للرعاية الطبية تم إجراؤها في أقسام العيادات الخارجية بالمستشفيات (HOPD) في عام 2018.

علاوة على ذلك، فإن المزايا التي توفرها إجراءات القلب طفيفة التوغل، مثل الشقوق الأصغر حجمًا، والتعافي السريع، وانخفاض معدلات الإصابة مقارنة بجراحات القلب الأخرى، هي المسؤولة عن توصيات المتخصصين في الرعاية الصحية المتزايدة للمرضى بإجراءات القلب طفيفة التوغل.

- وفقًا للبيانات التي نشرتها شركة Healthcare Quality Improvement Partnership Ltd.، في عام 2020، تم الإبلاغ عن إجراء حوالي 100,294 إجراء للتدخل التاجي عن طريق الجلد في المملكة المتحدة.

- وفقًا للبيانات التي نشرها NCBI في عام 2020، تم إجراء حوالي 250.000 عملية تدخل تاجي عن طريق الجلد في اليابان.

علاوة على ذلك، أصبح اعتماد العمليات الجراحية المتعلقة بالقلب ذات التدخل الجراحي البسيط اتجاهًا ملحوظًا في العديد من البلدان. ويرجع ذلك أساسًا إلى حقيقة أن العمليات الجراحية ذات الحد الأدنى من التدخل توفر تعافيًا أسرع، وتقلل من استخدام الدم، وتقصر مدة الإقامة في المستشفى، وتخفض تكلفة العلاج الإجمالية.

- على سبيل المثال، وفقًا للبيانات التي نشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في سبتمبر 2023، فإن معدل اعتماد جراحة الصمام التاجي ذات التدخل الجراحي البسيط (MIMVS) يختلف في جميع أنحاء العالم بشكل ملحوظ. تتمتع ألمانيا وفيتنام بمعدل اعتماد أعلى يبلغ 55% و50% لـ MIMVS. وفي الوقت نفسه، نفذت الولايات المتحدة والمملكة المتحدة هذا النهج في 23% و8% من الحالات، على التوالي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق أجهزة أمراض القلب التداخلية

زيادة إطلاق المنتجات من قبل اللاعبين الرئيسيين عبر الدول الناشئة لزيادة نمو السوق

تعاني الدول الناشئة مثل الصين والهند والبرازيل من عبء كبير من أمراض القلب والأوعية الدموية مثل عيوب الصمامات، وتضيق الأذين مما يشكل طلبًا كبيرًا على أجهزة أمراض القلب التداخلية للعلاج. وهكذا كبرىجهاز طبييستثمر اللاعبون في البحث والتطوير لتصنيع وإطلاق منتجات مبتكرة لتلبية هذا الطلب المتزايد عبر هذه البلدان.

- في ديسمبر 2021، أعلنت شركة Translumina، وهي شركة تطوير وتصنيع عالمية للأجهزة الطبية المبتكرة للقلب والأوعية الدموية المستخدمة في أمراض القلب التداخلية، عن إنشاء أكبر منشأة لتصنيع صمامات القلب في آسيا في فيزاج، الهند.

تتزايد الشراكة بين اللاعبين الرئيسيين لإجراء العديد من التجارب السريرية على الأجهزة التداخلية. وبالمثل، فإن زيادة موافقة السلطات التنظيمية على هذه الأجهزة التدخلية التي تصنعها الجهات الفاعلة المحلية في جميع أنحاء البلدان النامية ستؤدي إلى زيادة دفع السوق.

- على سبيل المثال، في أكتوبر 2023، أعلنت شركة Medinol عن موافقة إدارة الغذاء والدواء الأمريكية على دعامة Elunir-Perl المخففة للأدوية. يستخدم الجهاز في علاج مرض الشريان التاجي.

- في مارس 2021، عقدت B. Braun SE شراكة مع Infraredx لتنفيذ تجربة سريرية لإعفاء الأجهزة الاستقصائية (IDE) لقسطرة بالون PTCA المغلفة بالعقاقير SeQuent Please ReX. وتهدف هذه الشراكة إلى توفير أجهزة قسطرة متقدمة تقنيًا لعلاج مرض الشريان التاجي بين المرضى.

- في أبريل 2022، حصلت Biosensors International Group, Ltd. على موافقة PMDA اليابانية لأجهزة BioFreedom Ultra وBioFreedom المستخدمة في تطبيقات الأوعية الدموية التاجية.

علاوة على ذلك، يركز اللاعبون في صناعة أجهزة أمراض القلب التداخلية على عمليات الاستحواذ والتعاون مع الشركات المصنعة الأخرى لتلبية الطلب المتزايد على إجراءات القلب التداخلية في المستشفيات ومراكز الجراحة المتنقلة وتوسيع مجموعة منتجات القلب والأوعية الدموية الخاصة بهم عبر الدول الناشئة.

- في مارس 2021، أعلنت شركة مدترونيك عن إطلاق القسطرة البالونية لرأب الأوعية الدموية عبر اللمعة عن طريق الجلد (PTA) في دول مثل إيطاليا والبرتغال وجنوب إفريقيا وتركيا. يتيح الجهاز ضخ السوائل التشخيصية أو العلاجية عبر منفذ الحقن المتكامل القريب من البالون.

ولذلك، فإن العوامل المذكورة أعلاه، إلى جانب إطلاق المنتجات الجديدة وتوسعها عبر البلدان النامية، تزيد من نمو السوق.

العوامل المقيدة

عمليات سحب المنتجات من قبل اللاعبين في السوق لتقييد اعتماد أجهزة أمراض القلب التداخلية

تتزايد أحداث عيوب المنتج في جميع أنحاء العالم مما يمثل مخاطر صحية خطيرة. وقد أدى ذلك إلى السحب الطوعي للمنتجات من قبل الهيئات التنظيمية مع الأخذ في الاعتبار سلامة المرضى. كانت الأسباب الأكثر شيوعًا لسحب منتجات الأجهزة التداخلية هي مشكلات الجودة، ومخاوف العقم، والتسميات الخاطئة. علاوة على ذلك، تعلن العديد من شركات تصنيع أجهزة التدخل القلبي عن سحب منتجاتها بسبب آثارها الضارة التي تهدد الحياة والتي تعيق نمو السوق.

- على سبيل المثال، في يوليو 2023، أصدرت شركة أبوت سحبًا لقسطرة القلب المستخدمة في إجراءات انسداد الزائدة الأذينية اليسرى، مشيرة إلى خطر حدوث انسداد هوائي قد يؤدي إلى سكتة قلبية أو الوفاة.

- وفقًا لدراسة أجرتها JAMA، في يناير 2023، تمت دراسة 156 جهازًا طبيًا تمت الموافقة عليها عبر مسار 510 (ك) والتي خضعت لاستدعاء الفئة الأولى بين عامي 2017 و2021. من بين كل الأجهزة، ما يقرب من 30.0% من الأجهزة التي تم سحبها كانت في مجال القلب والأوعية الدموية.

- في أبريل 2022، استدعت شركة Medtronic حوالي 6000 بالون IN.PACT Admiral المغطى بالعقاقير بسبب فقدان العقم والأضرار المحتملة.

- في ديسمبر 2021، استدعت شركة Arrow International, LLC، وهي شركة تابعة لشركة Teleflex Inc.، حوالي 2,132 مضخة بالونية داخل الأبهر من نوع Arrow AutoCAT 2 AC3 في الولايات المتحدة بسبب فترات تشغيل قصيرة غير متوقعة للبطارية.

وبالمثل، توقف العديد من اللاعبين الرئيسيين عن بيع وتوزيع أجهزة معينة بسبب سحبها والآثار المحتملة التي تهدد الحياة، مما يزيد من عرقلة نمو السوق.

- في يونيو 2022، توقفت شركة Medtronic عن بيع وتوزيع نظام مساعدة البطين HeartWare (HVAD) بسبب مشكلات متعددة وتقارير وفاة 14 مريضًا. أعلنت إدارة الغذاء والدواء الأمريكية عن سحب مجموعة أدوات زرع مضخة HVAD في مارس 2021 بسبب 29 شكوى، بما في ذلك تقارير عن 19 إصابة خطيرة وحالتين وفاة بين المرضى.

علاوة على ذلك، فإن المضاعفات المرتبطة باستخدام إجراءات أمراض القلب التداخلية، مثل الورم الدموي، ومضاعفات الأوعية الدموية، واحتشاء عضلة القلب، والإصابة الإشعاعية، تزيد من تقييد اعتماد أجهزة أمراض القلب التداخلية.

- وفقًا لتقديرات tctMD، في يناير 2023، قامت إدارة الغذاء والدواء بتقييم ما يقرب من 30 جهازًا طبيًا سنويًا كجزء من عملية موافقة ما قبل التسويق الأكثر صرامة (PMA).

- وفقًا للبيانات التي ذكرها NCBI في عام 2022، تمت ملاحظة حوالي 5.0٪ من خطر انسداد الشريان الكعبري بسبب القسطرة القلبية بعد الوصول عبر الشعاع في الولايات المتحدة.

وبالتالي، فإن تزايد حدوث الأحداث السلبية السريرية المنسوبة إلى الأجهزة الطبية عالية المخاطر، وعمليات سحبها، وعمليات الموافقة الصارمة على الأجهزة الجديدة قد يعيق نمو السوق.

تحليل تجزئة سوق أجهزة أمراض القلب التداخلية

عن طريق تحليل المنتج

سيؤدي الطلب المتزايد على الدعامات التاجية في الدول الناشئة إلى تعزيز نمو القطاع

بناءً على المنتج، يتم تقسيم السوق إلى الدعامات التاجية، وأجهزة القلب الهيكلية، وبالونات رأب الأوعية الدموية، والقسطرة، وأجهزة الحماية الصمة، وغيرها.

حسب المنتج، استحوذ قطاع الدعامات التاجية على أعلى حصة في السوق العالمية بنسبة 38.55% في عام 2025. وينقسم هذا القطاع أيضًا إلى الدعامات المعدنية العارية (BMS)، والدعامات المخففة للأدوية (DES)، وغيرها. وتعزى الحصة الأكبر إلى ارتفاع الطلبالدعاماتعبر الدول الناشئة، مثل الصين والهند، والمبادرات الحكومية المتزايدة لتوزيع أجهزة أمراض القلب التداخلية بين السكان.

- ومن المتوقع أن يحتفظ قطاع الدعامات التاجية بحصة قدرها 38.55% في عام 2025.

- وفقًا لمقالة نشرها موقع XINHUANET.com في يناير 2021، يتم استخدام ما يقدر بنحو 1.5 مليون دعامة تاجية في الصين سنويًا.

- وفقًا للبيانات التي نشرها مجلس الدولة الصيني، في نوفمبر 2020، شاركت أكثر من 400 مؤسسة صحية في جميع أنحاء الصين في عملية الشراء المركزية، بما في ذلك تلك التي تشتري عادةً أكثر من 500 دعامة تاجية سنويًا. يعد برنامج الشراء بالجملة جزءًا من الجهود التي تقودها الحكومة لمعالجة الأسعار المتضخمة وقضايا أخرى في توزيع الإمدادات الطبية باهظة الثمن.

من ناحية أخرى، من المتوقع أن ينمو قطاع أجهزة القلب الهيكلية بمعدل نمو سنوي مركب أعلى نسبيًا خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى ارتفاع معدل انتشار أجهزة الصمامات، ومن المرجح أن يساهم إطلاق المنتجات على نطاق واسع عبر البلدان النامية من قبل الشركات الرئيسية في نمو هذا القطاع.

- في يناير 2022، أعلنت شركة Medtronic plc، الشركة الرائدة عالميًا في مجال تكنولوجيا الرعاية الصحية، أن الإدارة الوطنية للمنتجات الطبية (NMPA) قد وافقت على نظام CoreValve Evolut PRO TAVR لعلاج تضيق الأبهر للمرضى الذين يعانون من أعراض في الصين والذين يتعرضون لخطر كبير أو شديد لإجراء جراحة القلب المفتوح.

وينقسم قطاع أجهزة القلب الهيكلية أيضًا إلى صمامات القلب والغدد وغيرها. سيطر قطاع صمامات القلب على السوق في عام 2023 بسبب الوعي المتزايد بعمليات الصمامات غير الجراحية بين السكان وسيناريوهات السداد المفضلة لإجراءات وأجهزة القلب الهيكلية في الدول المتقدمة.

- وفقًا للبيانات التي كشفت عنها شركة Frontiers Media S.A. في مايو 2022، خضع أكثر من 306000 مريض مصاب بتضيق الأبهر لاستبدال الصمام الأبهري عبر القسطرة (TAVR) في الولايات المتحدة.

علاوة على ذلك، من المتوقع أن ينمو قطاع بالونات رأب الأوعية الدموية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. ويرجع ذلك إلى المزايا المحتملة العالية مقارنة بالأجهزة التداخلية الأخرى في جراحات القلب غير الجراحية.

[هزجكمكريدا]

عن طريق تحليل المستخدم النهائي

ارتفاع في عدد المرضى الزائرينالمستشفيات والمراكز الجراحية المتنقلة لدفع النمو

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات وASC ومختبرات القسطرة وغيرها.

حسب المستخدم النهائي، من المتوقع أن يحتفظ قطاع المستشفيات والمراكز الجراحية المتنقلة بحصة سوقية مهيمنة تبلغ 66.21% في عام 2026. وتعزى الحصة الأكبر إلى زيادة نفقات المستشفيات وعدد المستشفيات التي تجري العمليات الجراحية التدخلية. علاوة على ذلك، فإن العدد المتزايد من المرضى الذين يزورون المستشفيات لإجراء إجراءات الشريان التاجي يغذي نمو هذا القطاع.

- وفقًا لـ UCSanDiegoHealth، في فبراير 2021، خضع حوالي 717000 مريض بالغ لعمليات جراحية في القلب في المستشفيات الأمريكية في عام 2020.

من المتوقع أن يسجل قطاع مختبرات القسطرة وغيرها معدل نمو سنوي مركب معتدل خلال فترة التوقعات. ويرجع هذا النمو إلى ارتفاع عدد مختبرات القسطرة في العديد من البلدان وزيادة إمكانية الوصول إلى خيارات العلاج للمرضى الذين يعانون من اضطرابات القلب التاجية أو الهيكلية.

- على سبيل المثال، أعلنت شركة Koninklijke Philips N.V. عن اكتمال 1000ذتركيب مختبر القسطرة النشط (الجناح التداخلي) في الهند في ديسمبر 2021. وأيضًا، على مدى السنوات القليلة المقبلة، أعلنت Philips عن مضاعفة عدد مختبرات القسطرة النشطة في الهند، مع التركيز على تحسين الوصول إلى رعاية القلب والأوعية الدموية العصبية عالية الجودة في مدن المستوى 2 والمستوى 3.

رؤى إقليمية

بناءً على المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Interventional Cardiology Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 6.05 مليار دولار أمريكي، مما ساهم بنسبة 33.90٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 6.47 مليار دولار أمريكي في عام 2026. وترجع الهيمنة الأعلى إلى ارتفاع معدل الإصابة بأمراض القلب التاجية بين السكان وزيادة تركيز اللاعبين الرئيسيين على إطلاق وتوسيع منتجات جديدة في المنطقة. علاوة على ذلك، أدى العدد المتزايد من تشخيصات وعلاجات أمراض القلب التاجية بين السكان إلى دفع النمو الإقليمي. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 6.18 مليار دولار أمريكي بحلول عام 2026.

- في يونيو 2021، أعلنت شركة Abbott أن مجموعة دعامات XIENCE الخاصة بها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) للمرضى الذين يعانون من مخاطر نزيف عالية (HBR) في الولايات المتحدة. بالإضافة إلى مؤشر HBR، حصلت Abbott أيضًا على موافقة إدارة الغذاء والدواء الأمريكية وعلامة CE الأوروبية للجيل التالي من دعامات XIENCE Skypoint. يسمح XIENCE Skypoint للأطباء بمعالجة الأوعية الدموية الكبيرة من خلال توسيع الدعامات المحسّنة التي يمكنها فتح الأوعية المسدودة بشكل أكثر فعالية.

أوروبا

استحوذ سوق أوروبا على 5.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.60٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 5.47 مليار دولار أمريكي في عام 2026. كما أدى وجود الأجهزة التدخلية منخفضة التكلفة مقارنة بالدول الأخرى إلى زيادة عدد الإجراءات التدخلية في المنطقة، مما دفع النمو الإقليمي بشكل أكبر. بالإضافة إلى ذلك، فإن زيادة الموافقات التنظيمية وإطلاق المنتجات في جميع أنحاء المنطقة مسؤول أيضًا عن النمو الإقليمي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.68 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.52 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يناير 2024، أعلنت شركة Reflow Medical, Inc. أن نظام الدعامات المؤقتة العارية الخاص بها قد حصل على شهادة علامة CE في الاتحاد الأوروبي. يهدف هذا الجهاز إلى معالجة الآفات الجديدة أو عودة التضيق في الشرايين تحت المأبضية عن طريق استخدام بالون مغلف بالدواء متوفر تجاريًا لتحسين امتصاص الدواء.

- وفقًا للبيانات التي نشرتها Innovate Healthcare في عام 2021، تم الإبلاغ عن أن تكلفة الدعامات المعدنية العارية في ألمانيا بلغت حوالي 120 دولارًا أمريكيًا مقارنة بـ 670 دولارًا أمريكيًا في الولايات المتحدة.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 3.87 مليار دولار أمريكي في عام 2025، حيث استحوذت على 21.70٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.17 مليار دولار أمريكي في عام 2026. ويُعزى ارتفاع معدل النمو السنوي المركب إلى زيادة عدد المرضى الذين يخضعون للإجراءات الجراحية البسيطة وارتفاع معدل النمو السنوي المركب. التجارب السريريةعلى تطوير أجهزة متقدمة وفعالة في جميع أنحاء دول آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 0.47 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.98 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.79 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

حقق سوق الشرق الأوسط وأفريقيا 1.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.30٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.39 مليار دولار أمريكي في عام 2026. وشكلت أمريكا اللاتينية 1.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 8.50٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.62 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تصل منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى تنمو بمعدل نمو سنوي مركب كبير بسبب العدد المتزايد من جراحات الأوعية الدموية التاجية وارتفاع الطلب على إجراءات القلب غير الغازية خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق أجهزة أمراض القلب التداخلية

تركيز قوي على الاستراتيجيات العضوية من قبل اللاعبين الرئيسيين لتوسيع محفظة المنتجات

تعد شركات Edwards Lifesciences وMedtronic وAbbott من اللاعبين البارزين في السوق العالمية وقد استحوذت على حصة كبيرة في عام 2024. وتُعزى الحصة الأعلى إلى التركيز المتزايد على تقديم منتجات جديدة من قبل اللاعبين الرئيسيين. وبالمثل، فإن الموافقات المتزايدة لأجهزة أمراض القلب التداخلية من مختلف السلطات التنظيمية في جميع أنحاء العالم هي المسؤولة عن نمو الشركة.

- في سبتمبر 2022، حصلت شركة Edwards Lifesciences Corporation على موافقة إدارة الغذاء والدواء الأمريكية على صمام SAPIEN 3 Ultra RESILIA المستخدم لاستبدال صمام القلب.

ويركز اللاعبون الرئيسيون الآخرون العاملون في السوق، مثل شركة أبوت، على تطوير أجهزة متقدمة تقنيًا لعلاج أمراض القلب المختلفة لدى مرضى الأطفال. كما يعتمد اللاعبون الرئيسيون العديد من استراتيجيات النمو العضوية وغير العضوية لتأسيس موطئ قدم لهم في السوق وتوسيع محفظة منتجات الشركة.

- في سبتمبر 2022، أعلنت شركة أبوت عن بيانات مدتها ثلاث سنوات حول انسداد أمبلاتزر بيكولو والتي تظهر نتائج إيجابية في علاج القناة الشريانية السالكة (PDA) عند الأطفال المبتسرين. هذا هو أول علاج عبر القسطرة طفيف التوغل تمت الموافقة عليه لعلاج القناة الشريانية السالكة عند الأطفال المبتسرين.

- في فبراير 2022، استحوذت شركة Boston Scientific Corporation على شركة Baylis Medical Company Inc.، التي توفر أسلاك توجيه وأغماد لدعم إجراءات القلب الأيسر المعتمدة على القسطرة. وهذا يساعد الشركة على تعزيز مكانتها في سوق الأجهزة التدخلية.

وبالمثل، فإن التركيز المتزايد على التعاون واستثمارات البحث والتطوير وإجراء التجارب السريرية هو العامل الرئيسي المسؤول عن نمو اللاعبين الآخرين في السوق. علاوة على ذلك، فإن الوجود العالمي لهؤلاء اللاعبين الرئيسيين وشبكة التوزيع الواسعة عبر الدول الناشئة سيزيد من نمو سوق أجهزة أمراض القلب التداخلية العالمية.

قائمة الشركات الرئيسية:

- إدوارد لعلوم الحياة (الولايات المتحدة)

- شركة بوسطن العلمية(نحن.)

- أبوت (الولايات المتحدة)

- ميدترونيك(أيرلندا)

- بيوترونيك إس إي وشركاه كغ(ألمانيا)

- iVascular(إسبانيا)

- شركة تيرومو(اليابان)

- شركة Teleflex (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- ألفيميديكا (تركيا)

التطورات الصناعية الرئيسية:

- ديسمبر 2022:استحوذت شركة بوسطن العلمية على حصة كبيرة من شركة Acotec Scientific Holdings، وهي شركة تكنولوجيا طبية صينية تقدم حلولاً متنوعة للإجراءات التدخلية. وقد ساعد هذا الاستحواذ شركة Boston Scientific Corporation على توسيع محفظة منتجاتها وسوقها في الصين

- أغسطس 2022:استحوذت شركة Medtronic على شركة Affera Inc.، وهي شركة بارزة في مجال تكنولوجيا الرعاية الصحية. ومن خلال هذا الاستحواذ، أضافت شركة مدترونيك منتجات مثل قسطرة تشخيص واستئصال القلب Sphere-9 ورسم خرائط القلب Affera Prism-1.

- نوفمبر 2021: تعاونت شركة B. Braun SE مع شركة REVA Medical لتوزيع Fantom Encore، وهي سقالة قابلة للامتصاص الحيوي تستخدم في التدخلات التاجية.

- سبتمبر 2021: استحوذت شركة Abbott على شركة Walk Vascular, LLC لتوفير أجهزة الأوعية الدموية الفريدة وتحسين رعاية المرضى. تم تصميم نظام استئصال الخثرة بالشفط البسيط لإزالة جلطات الدم. أصبحت شركة Walk Vascular, LLC الآن جزءًا من مجموعة منتجات Abbott لأمراض القلب والأوعية الدموية.

- سبتمبر 2021:استحوذت شركة Boston Scientific Corporation على شركة Devoro Medical, Inc.، التي تقوم بتطوير منصة WOLF لاستئصال الخثرة. يساعد هذا الاستحواذ الشركة على توسيع مجموعة منتجات التدخلات الطرفية الخاصة بها، كما يوفر للأطباء خيارات جديدة لتحسين إجراءات استئصال الخثرة.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل اللاعبين الرئيسيين والمنتجات والمؤشرات الرئيسية للسوق. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق وتطورات الصناعة الرئيسية مثل عمليات الاندماج والشراكات والاستحواذات. بالإضافة إلى العوامل المذكورة أعلاه، يتضمن التقرير العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

معدل نمو سنوي مركب قدره 7.50% من 2026 إلى 2034 |

|

التقسيم |

حسب المنتج

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو السوق من 19.12 مليار دولار أمريكي في عام 2026 إلى 34.01 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 7.50٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يقود قطاع الدعامات التاجية هذا السوق خلال فترة التنبؤ.

يعد ارتفاع معدل انتشار أمراض الأوعية الدموية التاجية وزيادة البحث والتطوير للمنتجات المتقدمة تقنيًا في جميع أنحاء العالم من العوامل الرئيسية التي تدفع نمو السوق.

تعد Medtronic وEdward Lifesciences وAbbott من اللاعبين الرئيسيين في السوق العالمية.

من المتوقع أن يؤدي تزايد انتشار اضطرابات الصمامات وزيادة عدد العمليات الجراحية طفيفة التوغل في جميع أنحاء العالم إلى زيادة اعتماد الأجهزة التداخلية.

- 2021-2034

- 2025

- 2021-2024

- 163

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة