حجم سوق الخدمات المصرفية الاستثمارية، وتحليل الأسهم والصناعة، حسب نوع الخدمة (عمليات الاندماج والاستحواذ، وأسواق رأس المال للأسهم، وأسواق رأس مال الدين (DCM)، وخدمات التجارة والوساطة، والاكتتاب)، حسب صناعة المستخدم النهائي (الخدمات المالية، والرعاية الصحية، والطاقة والطاقة، والصناعات، والعقارات والبناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الخدمات المصرفية الاستثمارية والتوقعات المستقبلية

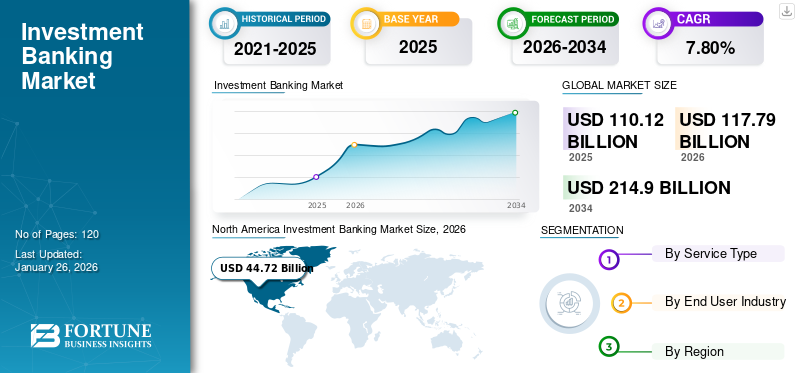

بلغت قيمة سوق الخدمات المصرفية الاستثمارية العالمية 110.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 117.79 مليار دولار أمريكي في عام 2026 إلى 214.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.80٪ خلال الفترة المتوقعة.

تعمل صناعة البنوك الاستثمارية العالمية بمثابة حجر الزاوية في الصناعة المالية. فهو يسهل جمع رأس المال وعمليات الدمج والاستحواذ والتجارة، فضلا عن الخدمات الاستشارية الاستراتيجية للشركات والحكومات والمؤسسات. السوق دوري بطبيعته، ويرتبط ارتباطًا وثيقًا بعوامل مثل اتجاهات الاقتصاد الكلي، وتحركات أسعار الفائدة، والتطورات الجيوسياسية. ويهيمن على المشهد التنافسي إلى حد كبير لاعبون مثل جولدمان ساكس، وجيه بي مورجان تشيس، ومورجان ستانلي، وباركليز، وبنك أوف أمريكا ميريل لينش، الذين يستفيدون من الوصول العالمي، وتحليلات البيانات المتقدمة، والمحافظ الاستثمارية المتنوعة من أجل الحفاظ على مناصبهم القيادية.

علاوة على ذلك، فإن السوق العالمية مهيأة للتحول المستمر، مدفوعًا بالتحول الرقمي، وزيادة الطلب على الاستشارات البيئية والاجتماعية والحوكمة، وتوسيع الفرص في الأسواق الناشئة مثل الهند. علاوة على ذلك، هناك عوامل بما في ذلكالذكاء الاصطناعيكما تعمل الأتمتة وسلسلة الكتل على تغيير الطريقة التي يعمل بها التداول والامتثال تمامًا، في حين أن تفويضات الاستدامة تدفع البنوك إلى تقديم حلول تمويل أكثر ابتكارًا. وعلى الرغم من ضغط الهوامش وزيادة المنافسة من الشركات الاستشارية الصغيرة والداخلين في مجال التكنولوجيا المالية، فمن المرجح أن تحتفظ البنوك الاستثمارية العالمية التي تتكيف بسرعة مع احتياجات العملاء المتغيرة بسرعة والتوقعات التنظيمية بميزة تنافسية وتقتنص سبل نمو أحدث.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

الذكاء الاصطناعي التوليدي يعيد تشكيل مشهد البنوك الاستثمارية

يعمل الذكاء الاصطناعي التوليدي على تغيير السوق المصرفية العالمية بالكامل من خلال تبسيط العمليات، وتحسين قدرات اتخاذ القرار، والاستثمار، وفتح سبل جديدة لمشاركة العملاء. تعمل GenAI على تقليل عبء العمل اليدوي وتعزيز الكفاءة من خلال أتمتة المهام مثل النمذجة المالية، وإنشاء الكتيبات الترويجية، وتحليل السوق، مما يسمح للمصرفيين بالتركيز بشكل أكبر على الاستشارات الإستراتيجية. كما أنه يتيح رؤى أسرع من مجموعات البيانات الضخمة، مما يعمل على تحسين مصادر الصفقات وكذلك تقييم المخاطر. فضلاً عن ذلك، الذكاء الاصطناعي التوليدييعمل على تحسين تجربة العميل الشاملة من خلال تخصيص الاتصال وتقديم أدوات إعداد التقارير الديناميكية. على الرغم من أن الذكاء الاصطناعي يمثل تحديات تتعلق بحوكمة البيانات والامتثال لها، فإن تكامله سرعان ما أصبح عامل تمييز تنافسي للبنوك التي تهدف إلى الابتكار والتوسع.

تأثير التعريفات

زيادة التقلبات في السوق بسبب الانعكاس الأخير للتعريفات الجمركية

أصبحت صناعة البنوك الاستثمارية العالمية متقلبة بشكل كبير بسبب التعريفات الجمركية الأخيرة التي فرضتها الحكومة الأمريكية. وقد أدى التوقف المؤقت في تنفيذ التعريفة إلى تعزيز ثقة المستثمرين بشكل مؤقت. إلا أنها فشلت في استعادة الاستقرار في أسواق رأس المال بشكل كامل. شهدت الأنشطة الاستثمارية، وخاصة عمليات الاندماج والاستحواذ (M&A) وكذلك الاكتتاب في الأسهم، انخفاضًا حادًا، حيث سجل أبريل 2025 أدنى نشاط لعمليات الاندماج والاستحواذ منذ أكثر من عقدين، وفقًا لشركة Dealogic. وقد أدى هذا التراجع أيضًا إلى تخفيضات تقديرية في المكافآت تصل إلى 20% للمصرفيين الاستثماريين. على الرغم من أن مكاتب التداول قد استفادت بسبب زيادة تقلبات السوق، إلا أن عدم اليقين العام المحيط بالسياسات التجارية لا يزال يعيق إبرام الصفقات بين الشركات ومعنويات المستثمرين، مما يخلق تحديات أمام النمو المستمر للصناعة العالمية.

اتجاهات سوق الخدمات المصرفية الاستثمارية

التحول نحو الرقمنة لتحويل قطاع الخدمات المصرفية الاستثمارية

يتحول السوق العالمي بسرعة نحو الرقمنة، ويرجع ذلك أساسًا إلى التقدم في الذكاء الاصطناعي والبيانات الضخمة وتقنيات الأتمتة. تعمل المنصات الرقمية على تعزيز الكفاءة في التداول وإدارة المخاطر والامتثال. بالإضافة إلى ذلك، فهم يقدمون أيضًا خدمات عملاء مخصصة بمساعدة الرؤى المستندة إلى الذكاء الاصطناعي. ويعمل هذا الاتجاه المستمر للتحول الرقمي على إعادة بناء نماذج الأعمال التقليدية، حيث تتبنى البنوك الاستثمارية الآن أدوات تكنولوجية لا تعمل على تحسين عروض خدماتها فحسب، بل تقلل أيضًا من تكاليف التشغيل. تعمل الأتمتة على تسريع وتبسيط العمليات المعقدة، مثل النمذجة المالية وتنفيذ المعاملات، مما أدى إلى سرعة اتخاذ القرار. وبسبب هذا الاتجاه المستمر، فإن الشركات التي تفشل في التكيف مع هذا الاتجاه المستمر التحول الرقميتتخلف وتفقد قدرتها التنافسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تقوم البنوك الاستثمارية بتوسيع عروضها البيئية والاجتماعية والحوكمة لتلبية طلب السوق

يؤدي التركيز المتزايد على العوامل البيئية والاجتماعية والحوكمة (ESG) إلى زيادة الطلب على الخدمات الاستشارية المتخصصة داخل سوق البكالوريا الدولية. وبما أن المستثمرين العالميين والعملاء المؤسسيين والحكومات يعطون الأولوية للاستدامة، تحاول البنوك الاستثمارية توسيع عروضها البيئية والاجتماعية والحوكمة لتلبية هذا الطلب. ويؤثر هذا المؤشر أيضًا بشكل مباشر على عملية صنع القرار الاستراتيجي، حيث تلعب البنوك دورًا رئيسيًا في تقديم المشورة بشأن السندات الخضراء، والتمويل المستدام، والاستثمارات المتوافقة مع المعايير البيئية والاجتماعية والحوكمة. ومع توسع السوق العالمية للأصول المستدامة، تستخدم البنوك الاستثمارية خبراتها للاستفادة من هذا التحول، مما يؤدي إلى زيادة نمو سوق الخدمات المصرفية الاستثمارية.

قيود السوق

الضغوط التنظيمية تتحدى هوامش الربح في سوق البنوك الاستثمارية

لا تزال الصناعة العالمية تعاني من فائض اللوائح التنظيمية التي تم فرضها منذ الأزمة المالية عام 2008. هذه اللوائح، التي تم تصميمها للتخفيف من المخاطر النظامية وكذلك ضمان استقرار السوق، غالبا ما تؤدي إلى ارتفاع تكاليف الامتثال والقيود التشغيلية للبنوك الاستثمارية. وبالإضافة إلى ذلك، فإن زيادة متطلبات احتياطي رأس المال، والقيود المفروضة على الأنشطة التجارية، إلى جانب زيادة التدقيق في المعاملات عبر الحدود، جعلت الأمر أكثر تكلفة وتعقيدًا بالنسبة للشركات لممارسة الأعمال التجارية. كما أدى هذا التقييد إلى تقليص هوامش الربح، وخاصة بالنسبة للبنوك الأصغر حجما، التي تفتقر إلى الموارد اللازمة للإبحار في المشهد التنظيمي المتطور باستمرار بنفس القدر من الفعالية التي يفعلها اللاعبون العالميون الأكبر حجما.

فرص السوق

التوسع في الأسواق الناشئة يوفر إمكانات النمو

تستهدف البنوك الاستثمارية الأسواق الناشئة لتحقيق النمو والفرص، حيث تشهد هذه المناطق تنمية اقتصادية وتحضرًا سريعًا نسبيًا. ومع استثمار الحكومات في هذه الأسواق في مشاريع البنية التحتية، فإن عمليات الخصخصة، ومبادرات جمع رأس المال، والطلب على الخدمات المصرفية الاستثمارية سوف يرتفع بالتوازي مع ذلك. بالإضافة إلى ذلك، فإن العدد المتزايد من الشركات المحلية والمتعددة الجنسيات التي تسعى إلى التوسع عبر الحدود يخلق فرصًا جديدة لعمليات الاندماج والاستحواذ والاكتتابات العامة الأولية والخدمات الاستشارية المالية. ولذلك، فإن البنوك الاستثمارية التي تستثمر بشكل استراتيجي في بناء وجودها في هذه الأسواق الناشئة ذات النمو المرتفع من المرجح أن تستفيد من الطلب المتزايد على الخدمات المالية، وخاصة في مناطق مثل آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط وأفريقيا.

تحليل التجزئة

حسب نوع الخدمة

الرسوم الاستشارية الاستراتيجية في مجال التكنولوجيا والرعاية الصحية تعزز نمو قطاع عمليات الاندماج والاستحواذ

بناءً على نوع الخدمة، يتم تقسيم السوق إلى عمليات الاندماج والاستحواذ (M&A)، وأسواق رأس مال الأسهم، وأسواق رأس مال الدين (DCM)، وخدمات التداول والوساطة، والاكتتاب.

استحوذت عمليات الاندماج والاستحواذ (M&A) على أكبر حصة في سوق الخدمات المصرفية الاستثمارية في عام 2026 بنسبة 34.06٪، حيث تواصل تلبية طلب الشركات المستمر على النمو الاستراتيجي والتوحيد والصفقات عبر الحدود. تستمر البنوك الاستثمارية في الحصول على رسوم استشارية قوية من المعاملات الكبيرة في العديد من القطاعات الحيوية، مثل التكنولوجيا والرعاية الصحية.

من المتوقع أن تحقق أسواق رأس المال (ECM) أعلى معدل نمو سنوي مركب (CAGR) خلال الفترة المتوقعة، مما يعكس عودة نشاط الاكتتاب العام الأولي، وزيادة اهتمام المستثمرين بالأسهم، والمزيد من المصدرين من الأسواق الناشئة والشركات القائمة على التكنولوجيا.

لا تزال أسواق رأس المال المدين (DCM) وسيلة حاسمة للتمويل السيادي والشركات، لا سيما خلال فترة ارتفاع أسعار الفائدة.

تستفيد خدمات التداول والوساطة، والتي تشمل جميع عمليات التداول نيابة عن الطرف المقابل للبنك أو عملاء الطرف المقابل، من التقلبات المستمرة في السوق وزيادة مشاركة المستثمرين الأفراد.

تستمر خدمات الاكتتاب في ضمان حصول إصدارات الديون والأسهم على قدر صحي من الوصول إلى رأس المال، حتى في ظل ظروف السوق المتغيرة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة المستخدم النهائي

تهيمن الخدمات المالية بسبب حلول إدارة المخاطر

بناءً على نوع الصناعة، يتم تقسيم السوق إلى الخدمات المالية والرعاية الصحية والطاقة والطاقة والصناعات والعقارات والبناء وغيرها.

تتمتع الخدمات المالية بحصة مهيمنة في سوق الوسيط الدولي العالمي مع الطلب المستمر من البنوك وشركات التأمين، فضلاً عن مديري الأصول لاستشارات الاندماج والاستحواذ وتخصيص رأس المال وحلول إدارة المخاطر. كما أنها تحتفظ بقاعدة عملاء متنوعة بأدوات مالية معقدة، فضلاً عن مجموعة متنوعة من الضغوطات المالية، مما يؤدي إلى زيادة أحجام المعاملات والالتزامات الاستشارية. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 37.36٪ في عام 2026.

من المتوقع أن تعرض الرعاية الصحية أعلى معدل نمو سنوي مركب في فترة التوقعات القادمة. لقد كان هناك انتعاش لعمليات الاندماج والاستحواذ، وتمويل التكنولوجيا الحيوية، والأنشطة المتعلقة بالاكتتابات العامة الأولية، مدفوعة بالاهتمام القوي من المستثمرين بعد الوباء. ويعزى هذا النمو إلى الابتكارات والتغييرات التنظيمية، إلى جانب الاحتياجات المتزايدة لرأس المال في صناعة علوم الحياة.

تعتمد الطاقة والكهرباء على البكالوريا الدولية لتمويل المشاريع وإعادة الهيكلة والسندات المرتبطة بالاستدامة. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 7.19٪ خلال الفترة المتوقعة.

ويرجع توسع القطاع الصناعي إلى حد كبير إلى عمليات الدمج والمعاملات عبر الحدود، وخدمات البنوك الاستثمارية المطلوبة لجميع أنواع الأتمتة، مدفوعة بتحول الطاقة.

تستمر العقارات والبناء في الحفاظ على العلاقة مع البنوك الاستثمارية حيث تدير الخدمات المتعلقة بصناديق الاستثمار العقارية، والمبيعات غير العامة للأصول، وتمويل المشاريع المتعلقة بخدمات البنية التحتية.

ويغطي القطاع الآخر مجموعة شاملة من القطاعات مثل التكنولوجيا والإعلام والعديد من الخدمات الأخرى، حيث يوجد طلب متزايد باستمرار على سوق رأس المال والخدمات الاستشارية.

التوقعات الإقليمية لسوق الخدمات المصرفية الاستثمارية

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأمريكا الجنوبية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Investment Banking Market Size, 2026 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بنسبة 40.60% في السوق العالمية في عام 2025، بقيمة تبلغ 44.72 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 47.76 مليار دولار أمريكي في عام 2026. يعتمد السوق العالمي للخدمات المصرفية الاستثمارية على وجود بنية تحتية مالية راسخة، وكمية كبيرة من نشاط الشركات، ووجود العديد من البنوك الاستثمارية العالمية الكبيرة والراسخة. تستمر أمريكا الشمالية في الريادة فيما يتعلق بخدمات استشارات الاندماج والاستحواذ والتجارة وخدمات الاكتتاب، حيث تعد الولايات المتحدة المركز العالمي لأسواق رأس المال وعقد الصفقات. يتم الحفاظ على الحصة السوقية المرتفعة لأمريكا الشمالية بناءً على وجود مجموعات كبيرة من رأس المال، وبعض الأطر التنظيمية الأكثر تقدمًا، والأسهم الخاصة القوية، والأنظمة البيئية لصناديق التحوط.

حجم سوق الخدمات المصرفية الاستثمارية في أمريكا الشمالية، 2019-2032 (مليار دولار أمريكي)

لا تزال الولايات المتحدة مركزًا لسوق الاستشارات الاستثمارية العالمية وهي موطن لكبار اللاعبين مثل جولدمان ساكس، ومورجان ستانلي، وجي بي مورجان تشيس، وسيتي جروب. إن المشهد المصرفي الاستثماري في الولايات المتحدة تنافسي للغاية. وهي تواصل ازدهارها بسبب تركز مقار الشركات، وأسواق رأس المال المتطورة، فضلاً عن مكانتها الرائدة في عمليات الاندماج والاستحواذ العالمية، والاكتتابات العامة الأولية، والابتكارات المالية. بالإضافة إلى ذلك، فإن العدد الهائل من السكان، والبيئة التنظيمية المفتوحة والديناميكية، والاعتماد السريع للتكنولوجيا المالية وأدوات الذكاء الاصطناعي توفر للولايات المتحدة ميزة استراتيجية أخرى. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 34.86 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الجنوبية

يتوسع السوق في أمريكا الجنوبية تدريجيًا، حيث تساعد عمليات إعادة هيكلة الديون والخصخصة والاهتمام المتجدد من المستثمرين في دفع الأنشطة المتعلقة بعمليات الاندماج والاستحواذ. ومن المتوقع أن تكون هذه المنطقة رابع أكبر منطقة، حيث تمثل 4.23 مليار دولار أمريكي في عام 2025. ولا تزال هناك تحديات مثل الاضطرابات السياسية وعدم اليقين التنظيمي في المنطقة. علاوة على ذلك، نجحت البرازيل وتشيلي في تحسين استقرار الاقتصاد الكلي، الأمر الذي وفر الظروف المواتية لتحقيق نمو متواضع خلال الفترة المتوقعة.

أوروبا

واستحوذت أوروبا على 33.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.80% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 36.42 مليار دولار أمريكي في عام 2026.

وتشكل أوروبا سوقاً متقدمة تتمتع بإمكانات نمو مقيدة، ولكنها قوية نسبياً في أنشطة الاندماج والاستحواذ عبر الحدود وجمع رأس المال في المراكز المالية مثل لندن وفرانكفورت وباريس. سيكون بيع وشراء الشركات دائمًا مقيدًا بالأطر التنظيمية والرياح الجيوسياسية المعاكسة. ومع ذلك، من المتوقع أن يسجل نموًا مطردًا في أوروبا بالتزامن مع الإصلاحات الضرورية في القطاع المالي والاستثمارات التي تدعمها الحوكمة البيئية والاجتماعية والحوكمة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 12.3 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 7.69 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 3.25 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.00% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.42 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا نموًا بطيئًا على خلفية استراتيجيات التنويع الاقتصادي، خاصة في دول الخليج، وزيادة في نشاط صناديق الثروة السيادية وتمويل البنية التحتية. وتثير المنطقة أيضًا اهتمام البنوك الاستثمارية على مستوى العالم، في نفس الوقت الذي يتزايد فيه الاستثمار في تحول الطاقة والعقارات. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 1.89 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 23.99 مليار دولار أمريكي في عام 2025، مستحوذة على 21.80٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 25.74 مليار دولار أمريكي في عام 2026، مدفوعة في المقام الأول بمعدلات التنمية الاقتصادية المتنامية في الاقتصادات الناشئة، وتوسع أسواق رأس المال، وارتفاع مستويات نشاط الشركات. ومن المتوقع أن تصبح منطقة آسيا والمحيط الهادئ ثالث أكبر سوق بقيمة 23.99 مليار دولار أمريكي في عام 2025. وتؤدي زيادة أحجام الطرح العام الأولي، واستثمارات البنية التحتية، والابتكارات المالية الرقمية إلى جعل المنطقة جذابة للغاية للبنوك الاستثمارية العالمية، وكذلك البنوك الاستثمارية الإقليمية، مع رغبة قوية في الانخراط في فرص جديدة لدفع نمو الأرباح. ومن المتوقع أن تصل القيمة السوقية في سوق اليابان إلى 5.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 9.71 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 4.39 مليار دولار أمريكي بحلول عام 2026.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

القدرات الواسعة جنبًا إلى جنب مع الشبكات العالمية تقود الريادة في السوق بين أفضل البنوك الاستثمارية

يمكن أن تتميز الشركات المهيمنة في السوق العالمية بانتشارها العالمي الواسع، وقدرات الخدمة الشاملة، وقاعدة رأس المال الكبيرة، والقدرات التقنية المتقدمة. تقدم هذه الشركات، ومعظمها بنوك كبيرة متعددة الجنسيات، مجموعة كاملة من الخدمات (بما في ذلك الخدمات الاستشارية لعمليات الاندماج والاستحواذ، وخدمات الاكتتاب، وخدمات إدارة الأصول، والتداول) وتستفيد من خبرتها القوية في الصناعة، وعلاقاتها القوية مع العملاء، وقدراتها الشاملة على إدارة المخاطر للحفاظ على الريادة. إن قدرتها على التكيف مع التغييرات التنظيمية، والاستثمارات في التحول الرقمي، وقدرتها على استهداف الأسواق الناشئة، قد مكنتها من البقاء في المقدمة والاستفادة من فرص النمو في الأسواق الجغرافية المختلفة.

قائمة طويلة من الشركات التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر):

- جولدمان ساكس.(نحن.)

- مورجان ستانلي (الولايات المتحدة)

- شركة بنك أوف أمريكا (الولايات المتحدة)

- جي بي مورجان تشيس وشركاه(نحن.)

- شركة سيتي جروب (الولايات المتحدة)

- باركليز(المملكة المتحدة.)

- مجموعة UBS AG (سويسرا)

- ويلز فارجو. (نحن.)

- إتش إس بي سي هولدنجز بي إل سي (المملكة المتحدة)

- دويتشه بنك ايه جي(ألمانيا)

- بي إن بي باريبا (فرنسا)

- سوسيتيه جنرال إس إيه (فرنسا)

- مجموعة كريدي سويس إيه جي (سويسرا)

- أسواق رأس المال RBC (كندا)

- مجموعة جيفريز المالية (الولايات المتحدة)

- شركة نومورا القابضة (اليابان)

- مجموعة ماكواري المحدودة (أستراليا)

- لازارد (الولايات المتحدة)

- إيفركور (الولايات المتحدة)

- روتشيلد وشركاه (فرنسا)

التطورات الصناعية الرئيسية:

- مايو 2025:حقق بنك مورجان ستانلي أفضل مدير دفاتر للاكتتاب العام الأولي على مستوى العالم، حيث قاد صفقات بقيمة تزيد عن 7 مليارات دولار أمريكي عبر 65 مشاركة للاكتتاب العام الأولي، وقام ببعض الشركات البارزة للوصول إلى الأسواق العامة في عام 2024.

- مارس 2025:دخل ويلز فارجو ودويتشه بنك إلى قائمة أفضل 10 بنوك استثمارية عالمية من حيث القيمة السوقية في عام 2025. وهذا يعكس ديناميكيات السوق المتغيرة بسرعة والتحول في المشهد التنافسي بين المؤسسات المالية الرائدة.

- يناير 2025:أبرمت شركة Stifel Financial Corp صفقة نهائية للاستحواذ على Bryan Garnier، وهو بنك استثماري أوروبي مستقل ومتميز متخصص في التكنولوجيا والرعاية الصحية. ستضيف عملية الاستحواذ إلى الأعمال الاستشارية العالمية لشركة Stifel وتزيد من وصولها إلى الأسواق الأوروبية الرئيسية، بينما تعزز أيضًا مهاراتها في استشارات الاندماج والاستحواذ وصناديق النمو.

- نوفمبر 2023:أعلنت شركة Janney Montgomery Scott عن استحواذها على TM Capital، وهو بنك استثماري رائد في السوق المتوسطة يركز على استشارات الاندماج والاستحواذ عبر قطاعات خدمات الأعمال والصناعة والرعاية الصحية والمستهلكين، مما يؤدي إلى توسيع منصة الخدمات المصرفية الاستثمارية لشركة Janney وتغطية الأسواق الأمريكية البارزة.

- أكتوبر 2023:اختتم دويتشه بنك استحواذه على شركة Numis Corporation Plc، مشكلًا بذلك "Deutsche Numis" - وهي منصة مصرفية استثمارية بارزة في المملكة المتحدة تركز على الخدمات الاستشارية والوساطة المؤسسية وخدمات إدارة المحتوى في المؤسسات (ECM)، مما يعزز نمو دويتشه بنك واتصالات العملاء في المملكة المتحدة.

تحليل الاستثمار والفرص

يعرف سوق البنوك الاستثمارية العالمية نفسه على أنه بيئة استثمارية قوية ومتغيرة مع زيادة نشاط الاندماج والاستحواذ عبر الحدود، وزيادة رأس المال في كل من أسواق الأسهم والديون، والخدمات المالية المتغيرة بسرعة مع استمرار المستهلكين في تبني الرقمنة والخدمة الذاتية. تعد الطبيعة الدورية للسوق جذابة للمستثمرين حيث يمكنهم في كثير من الأحيان الاستفادة من التعافي الاقتصادي، مع استخدام تقلبات السوق أيضًا كمقياس لقياس معنويات زيادة رأس المال العالمي. تعمل التطورات في التحليلات والذكاء الاصطناعي التوليدي والأتمتة على زيادة الكفاءة التشغيلية في تقييم المخاطر وخدمة العملاء وتوليد الإيرادات، مما يعزز هوامش اللاعبين الكبار في السوق. إن تمايز سوق الخدمات المصرفية الاستثمارية عبر قطاعات العملاء الاستشاريين، والاكتتاب، والتداول يمنح تلك الشركات إيرادات، على الرغم من التغيرات في ظروف السوق.

علاوة على ذلك، تتضاعف الفرص الدولية للشركات العالمية من خلال الانتعاش الاقتصادي في الأسواق الناشئة، وخاصة في جميع أنحاء منطقة آسيا والمحيط الهادئ، حيث يؤدي النشاط الاقتصادي المستمر ونشاط الشركات في المراحل المبكرة والأسواق المالية الأكثر قوة إلى زيادة الطلب على خدمات البنوك الاستثمارية. وهذا التركيز المتجدد على النشاط في الأسواق الخارجية، بالتزامن مع الاتجاهات الكلية مثل التمويل المستدام طويل الأجل، وزيادة الطلب على السندات الخضراء، والاستثمارات المرتبطة بالحوكمة البيئية والاجتماعية والحوكمة، سيخلق فرصًا استشارية واكتتابية جديدة للبنوك الاستثمارية. وستستمر القطاعات التقليدية مثل الرعاية الصحية والتكنولوجيا والطاقة النظيفة في ملاحظة زيادة النشاط الرأسمالي وإنشاء خط أنابيب نشط للمعاملات المستقبلية وعوائد المستثمرين. كل هذه الجوانب تضع سوق البنوك الاستثمارية العالمية في وضع واعد للغاية للوصول إلى فرص استثمارية استراتيجية طويلة المدى.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الخدمات وصناعة المستخدم النهائي لقطاع الخدمات المصرفية الاستثمارية. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة

بواسطة صناعة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

جي بي مورغان تشيس وشركاه (الولايات المتحدة)، وغولدمان ساكس. (الولايات المتحدة)، وبنك أوف أمريكا (الولايات المتحدة)، ومورجان ستانلي (الولايات المتحدة)، وسيتي جروب (الولايات المتحدة)، وباركليز (المملكة المتحدة)، وويلز فارجو. (الولايات المتحدة)، بي إن بي باريبا (فرنسا)، دويتشه بنك إيه جي (ألمانيا)، مجموعة جيفريز المالية (الولايات المتحدة) |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 214.90 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 110.12 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.80٪ خلال الفترة المتوقعة.

حسب نوع الخدمة، يتصدر قطاع عمليات الاندماج والاستحواذ (M&A) السوق.

يعد الطلب المتزايد على الاستثمارات البيئية والاجتماعية والحوكمة هو العامل الرئيسي الذي يدفع نمو السوق.

تعد جي بي مورجان تشيس وشركاه، وجولدمان ساكس، وبنك أوف أمريكا كوربوريشن، ومورجان ستانلي، وسيتي جروب من أفضل اللاعبين في السوق.

أمريكا الشمالية تمتلك أعلى حصة في السوق.

من خلال صناعة المستخدم النهائي، من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2025

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة