إنترنت الأشياء في حجم سوق الدفاع، والمشاركة، وتحليل الصناعة من خلال العرض (الأجهزة والبرامج والخدمات)، حسب الأجهزة (أجهزة الاستشعار، تحديد المواقع والتوقيت، حوسبة الحافة، وحدات الاتصالات، البوابات وأجهزة التوجيه، بطاريات الطاقة، وغيرها)، حسب وضع النشر (في مقر العمل، والمستند إلى السحابة)، حسب الاتصال (التكتيكي والشبكي، الخلوي (4G و5G)، Wi-Fi وPAN، SATCOM، Legacy & الترددات اللاسلكية طويلة المدى، وغيرها)، حسب المنصة (الجندي/المقاتل الراجل، المركبات الأرضية، الطائرات، السفن البحرية، الأنظمة غير المأهولة، الأقمار الصناعية والمنصة الأرضية، وغيرها)، حسب التطبيق، حسب المستخدم النهائي، والتوقعات

إنترنت الأشياء في حجم سوق الدفاع ونظرة عامة على الصناعة

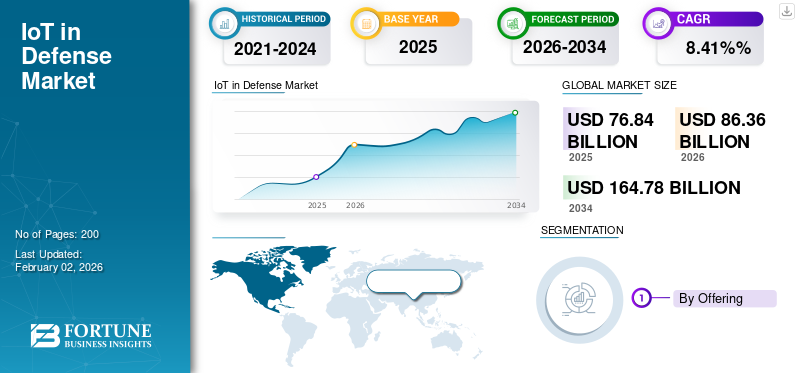

تم تقييم حجم إنترنت الأشياء العالمي في سوق الدفاع بالدولار الأمريكي76.84مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي86.36مليار دولار في عام 2026164.78مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره8.41%خلال فترة التوقعات. سيطرت أمريكا الشمالية على إنترنت الأشياء في سوق الدفاع بحصة سوقية تبلغ37.09%في عام 2025.

إن إنترنت الأشياء (IoT) في الجيش، أو إنترنت الأشياء العسكرية (IoMT) أو إنترنت الأشياء في ساحة المعركة (IoBT)، هو نقلة نوعية للعمليات العسكرية التقليدية من خلال الأجهزة المتصلة بالشبكة، وأجهزة الاستشعار، والأنظمة التي تتقاسم البيانات في الوقت الحقيقي. يغطي إنترنت الأشياء في مجال الدفاع مجموعة واسعة من الأجهزة المترابطة مثل الطائرات بدون طيار والأرضية أجهزة الاستشعاروالقياسات الحيوية للجندي التي يمكن ارتداؤها، والمركبات المستقلة، وأنظمة الأسلحة، ومراكز القيادة. تجتمع كل هذه الأجهزة معًا لتشكل نظامًا متكاملاً يحول النمط التقليدي للعمليات العسكرية إلى أنظمة حكيمة قائمة على البيانات يمكنها الاستجابة بسرعة وإجراء التحليلات التنبؤية.

تعمل هذه التقنية على ربط الموارد المادية والأشخاص والمعدات في بيئات ساحة المعركة لتحسين عملية صنع القرار والوعي الظرفي والفعالية التشغيلية.

علاوة على ذلك، تعمل تكنولوجيا إنترنت الأشياء على إحداث ثورة بطبيعتها في العمليات الدفاعية من خلال تمكين الأنظمة العسكرية الذكية المتكاملة التي تتخذ القرارات في الوقت الفعلي وتقوم بالتنبؤ. يُظهر التبني الحالي مزايا كبيرة في جوانب مثل الوعي في ساحة المعركة، ومراقبة صحة الجندي، والصيانة التنبؤية، وإدارة الخدمات اللوجستية. يتبنى كبار مقاولي الدفاع والمنظمات العسكرية على مستوى العالم حلول إنترنت الأشياء بشكل نشط، على الرغم من أن المشكلات المتعلقة بالأمن السيبراني وقابلية التشغيل البيني والتوحيد القياسي لا تزال من بين الاهتمامات الحالية في السوق.

ومن بين كبار مقاولي الدفاع، تعمل شركات Lockheed Martin وBoeing وBAE Systems وRaytheon وNorthrop Grumman على دمج حلول إنترنت الأشياء بشكل نشط في الأنظمة العسكرية. قامت شركة Boeing بنشر تكامل أجهزة الاستشعار المؤسسية (ESI) في أكثر من 50 موقعًا، مما أدى إلى توفير أكثر من 100 مليون دولار أمريكي في العام الأول نفسه من خلال إدارة أفضل للأصول وتحسين سلسلة التوريد. نجحت شركة BAE Systems في تطبيق تقنية إنترنت الأشياء المستندة إلى RFID للتتبع التلقائي لأكثر من 200000 من الأصول و30000 مكون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

إن تعزيز الكفاءة التشغيلية ومتطلبات خفض التكاليف يدفع نمو السوق

تدرك المزيد والمزيد من المجموعات العسكرية إمكانات إنترنت الأشياء والدراية الفنية في توفير مكاسب مهمة في الكفاءة التشغيلية وتوفير التكاليف في مختلف التطبيقات. تسجل مشاريع الصيانة التنبؤية للجيش الأمريكي المزودة بتشخيصات مدعومة بإنترنت الأشياء توفيرًا بنسبة 40% في نفقات الصيانة مع الحفاظ على معدلات جاهزية المعدات. نظام تحديد المواقعتعمل مراقبة أصول البيانات في الوقت الفعلي المستندة إلى أجهزة استشعار إنترنت الأشياء على تقليل الخسائر بنسبة 30% وتضمن تسليم الإمدادات الرئيسية في الوقت المحدد في بيئات تشغيلية معقدة.

توفر الإدارة اللوجستية القائمة على إنترنت الأشياء إعادة إمداد المواد تلقائيًا وتحسين المخزون وإدارة الأسطول، مما يقلل من الأخطاء البشرية ويحسن عمليات سلسلة التوريد العسكرية. تعد هذه الوفورات في التكاليف والتحسينات في الكفاءة محركات رئيسية للنمو المستدام حيث تتطلع المنظمات الدفاعية إلى تحقيق أقصى قدر من استخدام الموارد والاستعداد التشغيلي ضمن ميزانيات محدودة.

- على سبيل المثال، في مارس 2025، فازت شركة Boeing بعقد مقاتلة الجيل القادم من Air Dominance (NGAD)، F-47، والذي يتضمن تكامل إنترنت الأشياء المتطور لتنسيق رجال الأجنحة المستقلين للطائرات بدون طيار وشبكات الاستشعار المتطورة.

إن استخدام أجهزة إنترنت الأشياء في تطبيقات الصيانة التنبؤية له عائد كبير على الاستثمار في شكل تقليل فترات التوقف غير المخطط لها وتمديد دورات حياة الأصول. ويشير الاستخدام في التطبيقات العسكرية المماثلة الأخرى إلى فائدة مماثلة، حيث يتوقع تحليل بيانات مستشعر إنترنت الأشياء فشل المكونات قبل البداية، مما يسمح بجدولة استباقية للصيانة وتجنب فشل المعدات الباهظة الثمن.

قيود السوق

يمكن لنقاط الضعف غير المرغوب فيها في الأمن السيبراني والمخاوف المتعلقة بحماية البيانات أن تعيق نمو السوق

يؤدي الاعتماد الواسع النطاق لأجهزة إنترنت الأشياء داخل منصات الدفاع إلى زيادة نقاط الضعف بشكل كبير، مما يطرح مشكلات خطيرة تتعلق بالأمن السيبراني يمكن أن تحد من اعتمادها. تتعرض شبكات إنترنت الأشياء العسكرية لهجمات إلكترونية متقدمة في شكل هجمات رفض الخدمة، والإصابة بالبرامج الضارة، والتنصت السلبي، وعمليات استغلال يوم الصفر التي تجعل بيانات الدفاع الحساسة عرضة للخطر. 60% من حوادث أمان إنترنت الأشياء ناتجة عن البرامج الثابتة غير المصححة، حيث لا تتمتع معظم الأجهزة ذات المستوى الدفاعي بإجراءات أمنية قوية حيث يتم نشرها بسبب الشعور بالإلحاح.

تحتاج وكالات الأمن إلى تثبيت أنظمة أمنية متعددة الطبقات لكل نقاط الضعف في التكنولوجيا، مثل أساليب المصادقة المتطورة، واستراتيجيات التحقق من صحة البيانات في الوقت الحقيقي، وقنوات الاتصال الآمنة. يشكل تعقيد وتكلفة طرح بروتوكولات أمنية واسعة النطاق عوائق كبيرة أمام تطبيق إنترنت الأشياء على نطاق واسع في مجال الدفاع، وبالتالي يمكن أن يعيق إنترنت الأشياء في نمو سوق الدفاع.

فرص السوق

زيادة استخدام تكامل الأنظمة الذاتية والتحليلات المدعومة بالذكاء الاصطناعي لتوفير فرص النمو

ويوفر تقاطع إنترنت الأشياء مع المنصات المستقلة إمكانات لا مثيل لها للقدرات الدفاعية المتغيرة النموذجية، مع دمج المركبات المستقلة والطائرات بدون طيار وأنظمة الأسلحة بشكل متزايد في شبكات إنترنت الأشياء المتكاملة. تتيح معالجة Edge AI إمكانية الحصول على معلومات استخباراتية في الوقت الفعلي في ساحة المعركة مباشرةً على أجهزة الاستشعار والطائرات بدون طيار والمركبات، مما يؤدي إلى إزالة مشكلات زمن الوصول وتعزيز قدرات اتخاذ القرار المستقل. ال إنترنت الأشياء في ساحة المعركة (IoBT) يسهل قدرات سرب الطائرات بدون طيار التي ستكون أسلحة الحرب الأساسية في المستقبل عبر بيئات تشغيلية مختلفة. تعمل الأجهزة القابلة للارتداء البيومترية القائمة على الذكاء الاصطناعي والتي تستخدم اتصال إنترنت الأشياء على توسيع نطاق الترجمة الفورية للغة وتصور الواقع المعزز والمراقبة الصحية المتطورة لتحسين أداء الجندي.

يوفر تكامل تقنية التوأم الرقمي مع شبكات إنترنت الأشياء نسخًا افتراضية من الأصول العسكرية للتتبع في الوقت الفعلي والصيانة التنبؤية وأغراض التخطيط الاستراتيجي. تقوم المنظمات العسكرية ببناء برامج قوافل مستقلة وإمدادات غير مأهولة تتواصل عبر شبكات إنترنت الأشياء الآمنة، مما يقلل من مخاطر الأفراد مع زيادة كفاءة التشغيل إلى الحد الأقصى.

- على سبيل المثال، في يونيو 2025، أظهرت شركتا RTX وNorthrop Grumman اختبارات ناجحة لأنظمة المحركات الصاروخية من الجيل التالي للمعترض قصير المدى للجيش الأمريكي والتي تدعم إنترنت الأشياء، مما يعرض تكامل أجهزة الاستشعار من الجيل التالي.

يوفر تقارب الذكاء الاصطناعي مع منصات إنترنت الأشياء وظائف تحليلية متقدمة تُحدث ثورة في عمليات صنع القرار العسكري. تقوم خوارزميات التعلم الآلي بمعالجة كميات كبيرة من بيانات المستشعر للتنبؤ بأعطال المعدات، وتبسيط تخصيص الموارد، وتقديم معلومات استخباراتية قابلة للتنفيذ للعمليات التكتيكية.

إنترنت الأشياء في اتجاهات السوق الدفاعية

إن الاعتماد الملحوظ لاتصالات الجيل الخامس (5G) وتطور الحرب المرتكزة على الشبكات يلبي نمو السوق

يمثل تقارب اتصال 5G مع أنظمة إنترنت الأشياء العسكرية تحولًا نموذجيًا نحو حلول الحرب المرتكزة على الشبكة والتي توفر اتصالات بزمن انتقال منخفض للغاية واتصال ضخم للأجهزة. تعمل شبكات 5G على تسهيل المنصات العسكرية المستقلة المتصلة بإنترنت الأشياء مثل الطائرات بدون طيار والمركبات غير المأهولة ومنصات الأسلحة لتشكيل شبكات كثيفة وقوية في ساحة المعركة مع وعي فوري بالموقف. يتيح دمج Edge AI مع إمكانات 5G إمكانية اتخاذ القرار في أجزاء من الثانية بناءً على كميات هائلة من بيانات المستشعر لتعزيز الملاحة الذاتية للمركبة وأنظمة الاستجابة للتهديدات بشكل كبير. تنشر الكيانات العسكرية بنية تحتية خاصة لشبكة الجيل الخامس (5G) لاتصال الميل الأخير لتمكين السرعة التحول الرقمي على كل جبهة تشغيلية مع ضمان الاحتياجات الأمنية.

توفر تطبيقات إنترنت الأشياء المستندة إلى الجيل الخامس مراقبة في الوقت الفعلي ومراقبة بيئية وعمليات متزامنة متعددة المجالات على المنصات البرية والجوية والبحرية والفضائية. تسهل هذه التكنولوجيا الاتصال في كل مكان للأنظمة غير المأهولة وتتيح وظائف التحكم عن بعد الفعالة لمختلف الأصول العسكرية في البيئات المعادية. تتيح الشبكات الشبكية 5G الشحن الكهربائي اللاسلكي، مما يزيل الاعتماد على البطارية لأجهزة إنترنت الأشياء، ويعزز التشغيل المستمر لأجهزة الاستشعار وأنظمة الاتصالات المهمة.

- على سبيل المثال، في أكتوبر 2025، حصلت شركة Pacific Defense على عقد متعدد السنوات من قبل الجيش الأمريكي لتزويد أنظمة C5ISR Modular Open Suite of Standards (CMOSS) ذات الشكل المثبت مع تكامل إنترنت الأشياء للاتصالات والقيادة والتحكم وقدرات الحرب الإلكترونية بدءًا من نوفمبر 2025.

إن التحول نحو نماذج الحرب التي تركز على الشبكة يستغل تقنية الجيل الخامس إنترنت الأشياء أنظمة لتحديد أطر القيادة والتحكم المتكاملة التي تشمل بيئات تشغيلية متعددة. يتطلب تركيز الناتو على العمليات المتحالفة متعددة المجالات والممكنة رقميًا أنظمة إنترنت الأشياء القابلة للتشغيل البيني والتي تعمل بفعالية عبر مختلف المنصات العسكرية الوطنية. توفر حلول الشبكات المعرفة بالبرمجيات إعادة التكوين الديناميكي لشبكات إنترنت الأشياء وفقًا للاحتياجات التشغيلية وبيئات التهديد.

تحديات السوق

يمكن لتعقيد التنفيذ الرئيسي وعوائق التكامل أن تؤثر بشكل كبير على نمو السوق بشكل سلبي

تواجه المؤسسات العسكرية تعقيدًا كبيرًا في التنفيذ عند دمج تقنيات إنترنت الأشياء في البنية التحتية الدفاعية الحالية وعمليات التشغيل. يمثل التكامل في الأنظمة القديمة الحالية تحديًا للمصنعين ومقاولي الدفاع، مما يتطلب حلولاً معقدة لتعزيز الاتصال السلس مع عدم المساس بالعمليات الحيوية. إن الافتقار إلى الخبرة الداخلية داخل المؤسسات العسكرية يعيق النشر الفعال لإنترنت الأشياء، حيث يحتاج الموظفون إلى تدريب متخصص في دمج الأجهزة، وتطوير البرامج، وإجراء تحليل البيانات، وصيانة الأنظمة.

تميل المقاومة الثقافية في التسلسل الهرمي العسكري إلى منع اعتماد التكنولوجيا الجديدة، خاصة إذا لم تكن الإدارة العليا على دراية بقدرات ومزايا إنترنت الأشياء. تؤدي عمليات الشراء المعقدة ودورات الموافقة الطويلة في مؤسسات الدفاع إلى إطالة الأطر الزمنية لتنفيذ إنترنت الأشياء وزيادة التكاليف في اعتماد التكنولوجيا. تحدث المخاوف المتعلقة بقابلية التوسع عندما يلزم توسيع نطاق البرامج التجريبية لإنترنت الأشياء عبر مؤسسات عسكرية واسعة النطاق ذات احتياجات تشغيلية متنوعة وانتشار جغرافي.

يتجاوز التنفيذ المكلف لأنظمة إنترنت الأشياء الآمنة من الدرجة العسكرية بشكل عام توقعات الميزانية، خاصة عند إضافة حلول الأمن السيبراني الشاملة واحتياجات التكرار إلى استراتيجيات النشر. يتطلب منحنى اكتساب المعرفة العالية لتكنولوجيا إنترنت الأشياء استثمارًا هائلاً في مبادرات تدريب الموظفين وتطويرهم قبل أن تتمكن المؤسسات من تسخير القدرات الجديدة بكفاءة.

[بسبرYSOwcx]

تحليل التجزئة

بالطرح

المتطلبات المستمرة لأدوات تكامل Battlespace لتعزيز هيمنة قطاع الأجهزة

يتم تقسيم السوق من خلال تقديم الأجهزة والبرامج والخدمات.

من المتوقع أن يمثل قطاع الأجهزة أكبر سوق بحصة تبلغ 53.06% في عام 2026. إن تكامل الأجهزة في الدول العسكرية الرئيسية وتوصيل أجهزة الراديو (MANET/SDR)، والخوادم المتطورة، وأجهزة الاستشعار/مجموعات HUMS، ومحطات/خدمات SATCOM هي التي تدعم معظم البرامج. حتى مع توسع البرامج، تتطلب الأساطيل تلخيصًا مستمرًا للأجهزة الطرفية وأجهزة التوجيه وأجهزة التشفير وأجهزة PNT المضمونة. أدت دورة التحديث التي غذتها الصراعات (الحرب بين روسيا وأوكرانيا وإعادة تسليح الناتو على نطاق أوسع) إلى تسريع عملية شراء مجموعات تشفير الشبكة التكتيكية ومجموعة أدوات SATCOM متعددة المدارات، في كثير من الأحيان على IDIQs متعددة السنوات.

يُقدر أن قطاع البرمجيات هو القطاع الفرعي الأسرع نموًا خلال فترة التوقعات مع أعلى معدل نمو سنوي مركب يبلغ 11.8٪. يعتمد نمو القطاع على الانتقال من الحلول النقطية إلى البنى المبنية على البيانات والتي تشمل أجهزة الاستشعار وأجهزة الراديو وSATCOM والمنصات. تعمل مشاريع المبادرات مثل JADC2 وJWCC التابعة لوزارة الدفاع على بناء مساحة هبوط قابلة للتطوير للقياس عن بعد، وتحليلات التدفق، والتوائم الرقمية التي تتيح تراخيص معالجة الأحداث، والبرمجيات الوسيطة المدمجة، وتطبيقات المهام. علاوة على ذلك، تتقارب الحكومات على واجهات مفتوحة (تنسيقات DDS وCoT وSTANAG)، وبالتالي يتحول الإنفاق على التكامل إلى طبقات البرامج القابلة لإعادة الاستخدام بدلاً من بوابات الأجهزة المخصصة. بعد أوكرانيا، تعمل متطلبات سرعة ISR وC2 القوية على النشر السريع لتحليلات AI/ML وCBM+ ووكلاء الثقة المعدومة في البرامج المتطورة التي يمكن نشرها بشكل أسرع من دورات الأجهزة الجديدة التي تغذي النمو القطاعي.

- على سبيل المثال، في أبريل 2024، أبلغت وزارة الدفاع الأمريكية عن ما يقرب من مليون دولار أمريكي في أوامر مهام JWCC، ودعم الأنظمة الأساسية السحابية/الحافة لأحمال عمل IoT وC2 كثيفة البيانات.

بواسطة الأجهزة

تعمل تقنيات Edge الجديدة في أجهزة الكمبيوتر الجديدة لقدرات ساحة المعركة الحديثة على دفع النمو القطاعي لحوسبة Edge

يتم تقسيم السوق من خلال الأجهزة إلى أجهزة استشعار وتحديد المواقع والتوقيت وحوسبة الحافة ووحدات الاتصالات والبوابات وأجهزة التوجيه وبطاريات الطاقة وغيرها.

يُقدر أن حوسبة الحافة هي الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 10.9٪. تتوسع حوسبة الحافة حيث يحتاج القادة إلى اتخاذ قرارات على الفور عند تشويش الروابط أو تدهورها؛ الذي يدفع استدلال AI/ML إلى شفرات SBC/VPX القوية الموجودة بجانب المستشعر. إن الظهور المتزامن لـ 5G الخاص وLEO SATCOM لا يلغي متطلبات المعالجة المحلية بدلاً من ذلك، حيث يسمح النطاق الترددي المتزايد للوحدات بدفع النماذج وتحديثات القياس عن بعد بينما تظل الوظائف الحرجة للوقت في حالة تأهب. تعمل أنماط الأمان والتنفيذ الموثوق على تعزيز النشر الأمامي للتحليلات الحساسة. يؤدي التوسع في CBM+ والتوائم الرقمية إلى تغذية حلقات الاستشعار إلى الحافة إلى السحابة في حلقات حول أزمة القياس عن بعد في النظام الأساسي. من المتوقع أن يكون قطاع أجهزة الاستشعار هو الأسرع نموًا بحصة تبلغ 14.61٪ في عام 2026.

- على سبيل المثال، في مارس 2025، قامت شركة Lockheed Martin-Nokia-Verizon بتضمين شبكة 5G في محطة 5G.MIL Hybrid Base Station، مما يثبت أساليب حوسبة الحافة التكتيكية 5G +.

استحوذ قطاع وحدات الاتصالات على حصة سوقية مهيمنة بنسبة 27.76% في عام 2024. ولا تزال أجهزة الراديو التكتيكية SDR/MANET ووحدات اتصالات معدات المستخدم SATCOM أكبر خط أجهزة لأن مستشعرات إنترنت الأشياء والعقد الطرفية تعتمد على اتصالات قوية ومتنازع عليها في البيئة. في يناير 2025، اشترى الجيش الأمريكي أجهزة الراديو HMS المحمولة على الظهر/القائد من L3Harris مقابل 300 مليون دولار أمريكي. وخارج خط الرؤية، تدعم المبادرات طويلة المدى مثل Iridium EMSS إنترنت الأشياء عبر الأقمار الصناعية ضيقة النطاق، والعقود مثل عقد IDIQ الذي أبرمته Viasat بقيمة 568 مليون دولار أمريكي مع GSA لتمويل تركيبات محطات SATCOM والأنظمة الأرضية لعدة سنوات. بالإضافة إلى ذلك، ستعمل برامج PNT على تغذية مجموعات الاتصالات/PNT المتكاملة على نطاق النظام الأساسي.

بواسطة وضع النشر

التكامل المتزايد للنظام الأساسي القائم على السحابة لموفري البيانات والخدمات يدفع النمو القطاعي

يتم تقسيم السوق، حسب وضع النشر، إلى محلي وقائم على السحابة.

يُقدر أن القطاع المستند إلى السحابة هو القطاع الفرعي الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 11.4٪ خلال الفترة المتوقعة. تتضاعف عمليات النشر المستندة إلى السحابة مع مناطق الهبوط الخاصة بالمؤسسات التي توفر بيئات معتمدة لبيانات المهمة والتحليلات عبر اتصال المكونات. إن العمود الفقري الرقمي حيث تكون السحابة هي وضع النشر الافتراضي للبيانات وخدمات الذكاء الاصطناعي مع ضغوط قابلية التشغيل البيني للتحالف هي التي تقود البنيات السحابية المشتركة للمخطط والهوية والمراقبة. وتمثل هاتان القوتان مكاسب ثابتة على أساس سنوي لقطاع السحابة في جميع المناطق.

- على سبيل المثال، في يوليو 2025، أصدرت وزارة الدفاع الأمريكية (DoD) DTM 25-003 لتعزيز الاعتماد على مستوى المؤسسة وتعزيز ضوابط Zero Trust الجاهزة للسحابة.

استحوذ القطاع المحلي على أكبر حصة سوقية في عام 2024 بقيمة 41.90 مليار دولار أمريكي. استحوذ القطاع المحلي على السوق بحصة قدرها 66.49% في عام 2026. ويظل هذا القطاع أكبر نظرًا لأن العديد من سلاسل المهام تتطلب قيودًا صارمة على زمن الاستجابة، والاستجابات الحتمية، والتشغيل المحدود خاصة بالنسبة لأنظمة الأسلحة المتجاورة وICS/OT. تظل دورات الاعتماد المرتكزة على الأجهزة واختبارات تكامل النظام الأساسي محسنة لتتناسب مع البصمة المحلية، وتتطلب العديد من التطبيقات البحرية/الجوية أوضاعًا غير متصلة بالإنترنت من أجل السلامة والعقيدة.

عن طريق الاتصال

إن خطة تنفيذ استراتيجية 5G المتنامية عبر جميع منصات الدفاع تدفع النمو القطاعي للهواتف الخلوية (4G و5G)

حسب قطاع الاتصال، يتم تصنيف السوق إلى تكتيكي وشبكي، وخلوي (4G و5G)، وWi-Fi & PAN، وSATCOM، والترددات اللاسلكية القديمة وطويلة المدى، وغيرها.

من المقدر أن يكون القطاع الفرعي الخلوي (4G و5G) هو الأسرع نموًا خلال الفترة المتوقعة بأعلى معدل نمو سنوي مركب يبلغ 12.2٪. ويعزى هذا النمو إلى أن هناك تطبيقات يتم تحويلها من التطبيقات التجريبية إلى عمليات نشر النظام الأساسي بسرعة. بعد ذلك، قامت الشركات المصنعة للمعدات الأصلية بالتحقق من صحة الهواتف الخلوية التكتيكية، على سبيل المثال، في سبتمبر 2025، أنشأت Nokia-KONGSBERG شراكة دفاع أوروبية 5G تهدف إلى إيجاد حلول قابلة للنشر للجيوش المتحالفة. يمكن لشبكات 4G/5G الخاصة توسيع نطاق MANET من خلال توفير كفاءة طيفية عالية في التكوينات شبه الثابتة أو القوافل، مع تقطيع الشبكة لعزل فئات حركة المرور. تعمل شبكة 5G كوصلة ربط متوسطة النطاق تربط أجهزة الاستشعار/حوسبة الحافة ببوابات SATCOM، بما يتماشى مع تطبيق سياسة الثقة المعدومة والتحكم في هوية التحالف. يتم تصنيف السوق إلى تكتيكي ومن المتوقع أن يكون السوق الأسرع نموًا بحصة تبلغ 30.48٪ في عام 2026.

كان قطاع SATCOM هو القطاع المهيمن في عام 2024 بنسبة 34.05٪. يمتلك هذا القطاع الحصة الأكبر نظرًا لحقيقة أن ما وراء خط البصر غير قابل للتفاوض بالنسبة للحملات الاستكشافية C2 والوصلات ISR والقياس عن بعد للخدمات اللوجستية. تتزايد القدرة مع توسع كوكبة المدار الأرضي المنخفض، حيث طلبت شركة Eutelsat/OneWeb من شركة إيرباص في ديسمبر 2024 تصنيع 100 قمر صناعي إضافي، وتدعم برامج سيادة الاتحاد الأوروبي (على سبيل المثال، IRIS²) التطلعات متعددة المدارات. تتميز هذه البرامج الطرفية بتكلفة وحدة عالية وذيول تكامل، مما يحافظ على حصة SATCOM الرائدة حتى مع الاتصالات الخلوية عبر الأقمار الصناعية والترددات الراديوية.

بواسطة منصة

زيادة اعتماد الطائرات بدون طيار لمختلف العمليات العسكرية يحفز نمو القطاع

يتم تصنيف السوق، حسب قطاع المنصات، إلى جندي/مقاتل راجل، ومركبات برية، وطائرات، وسفن بحرية، وأنظمة غير مأهولة، وأقمار صناعية ومنصة أرضية، وغيرها.

من المتوقع أن تكون الأنظمة غير المأهولة هي القطاع الأسرع نموًا خلال فترة التوقعات بأعلى معدل نمو سنوي مركب يبلغ 12.7٪. تشهد الأنظمة غير المأهولة استخدامًا متسارعًا تجاه المنصات الجوية الجماهيرية التي توفر خدمات الاستطلاع والمراقبة والاستطلاع (ISR) وتضرب بتكلفة مستدامة. تسلط البرامج الضوء بشكل قاطع على الاستقلالية من خلال الحوسبة المدمجة التي تقوم بالتنقل والإدراك والتعاون كفريق حتى تتمكن الأنظمة من الاستمرار عبر قدرات المهام المختلفة. تعمل المسابقات المستمرة لمكافحة الطائرات بدون طيار على تعزيز إلكترونيات الطيران وأجهزة الاستشعار وتحديثات وصلات البيانات السريعة، مما يزيد من محتوى إنترنت الأشياء لكل مركبة. بدأت خطوط أنابيب التدريب وقطع الغيار ومجموعات الإصلاح الميدانية في اللحاق بالركب، مما أدى إلى تحويل أسراب الطيارين إلى أساطيل دائمة، مما أدى إلى نمو هذا القطاع.

- على سبيل المثال، في يونيو 2024، تعاقدت شركة Eviden (Atos) مع شركة SICS ALAT لدمج نظام المعلومات القتالية SCORPION في الطيران الخفيف للجيش الفرنسي بحلول عام 2026 (العمود الفقري الرقمي الجوي/الأرضي).

استحوذ قطاع المركبات الأرضية على أعلى حصة سوقية في السوق بحصة قدرها 29.72% في عام 2024. ولا تزال المركبات الأرضية أكبر منصة نظرًا لامتلاك الجيوش أعمق الأساطيل وتوحيد مجموعات HUMS/CBM+ والبوابات القوية وأجهزة الراديو الآمنة كخط أساسي مناسب. يتم توفير PNT المضمون بكميات كبيرة عبر المركبات والمراكب مما يضيف المزيد من محتوى إنترنت الأشياء لكل منصة. تعمل برامج التصدير والتصنيع المحلي على زيادة حجم الأساطيل، مما يجعل المركبات الأرضية المنصة الرائدة حتى عام 2025.

عن طريق التطبيق

يهيمن C4ISR والوعي الظرفي مع نمو العمود الفقري للبيانات في البلدان الدفاعية بشكل كبير

حسب التطبيق، يتم تقسيم السوق إلى C4ISR والوعي الظرفي، والاستقلالية والتعاون، والخدمات اللوجستية والإمداد، وصحة الجندي والأداء، الحرب الإلكترونيةومراقبة الحدود/الساحل، والمراقبة البيئية والبيولوجية والإشعاعية والنووية وغيرها.

استحوذت C4ISR والوعي الظرفي على أكبر حصة سوقية في عام 2024 بنسبة 31.90%. لا يزال C4ISR يمثل الجزء الأكبر حيث أصبحت العمود الفقري للبيانات برامج رسمية في جميع الدول الدفاعية المهمة. الابتكارات المتطورة المستمرة لدمج أجهزة الاستشعار، وCOP، وتطبيقات المهام على جميع منصات الدفاع. تقوم هذه المكونات بجمع موجزات من العقد الإلكترونية، وPNT، والاستقلالية، مما يجعل إنترنت الأشياء يتدفق عبر خدمات C4ISR وسلاسل الأدوات. نظرًا لأن تنسيق الحافة السحابية أصبح هو القاعدة، فإن حصة C4ISR تتوسع بدلاً من أن تتقلص، وتظل التطبيق الأكبر.

يُقدر أن القطاع الفرعي للاستقلالية وفريق العمل هو القطاع الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 12.9٪. ينمو الحكم الذاتي والعمل الجماعي بشكل أسرع نظرًا لأن عددًا كبيرًا من عملاء الدفاع ينفذونه الآن على نطاق واسع. يخطط عدد كبير من الحكومات لنشر عدة آلاف من الأنظمة التي يمكن إسنادها، وتحويل الأسراب التجريبية إلى قدرة مستمرة وتعزيز استخدام برامج التحكم الذاتي وأجهزة الاستشعار والاتصالات في كل وحدة. يركز هذا التحول على سرعة الاستخبارات والمراقبة والاستطلاع (ISR) والضربات منخفضة التكلفة، حيث يمكّن العمل الجماعي الأنظمة المنسوبة من المخاطرة بينما تحافظ الأصول المأهولة على المواجهة. تؤثر الحرب بين روسيا وأوكرانيا على الطائرات بدون طيار، والاستهداف السريع، وتطور حركة طالبان الباكستانية، وميزانيات الحكم الذاتي. تزداد نفقات الاستقلالية في جميع المجالات دون تفكيك C4ISR، نظرًا لأنها مهمة إضافية ومدعومة الآن بجهود من أعلى إلى أسفل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

الحاجة إلى تحليل بيانات الطيران في الوقت الحقيقي تجعل قطاع القوات الجوية هو الأسرع نموًا

وينقسم السوق، حسب المستخدم النهائي، إلى القوات البرية، والقوات الجوية، والقوات البحرية.

تشير التقديرات إلى أن القوات الجوية هي الأسرع نموًا خلال الفترة المتوقعة بمعدل نمو سنوي مركب يبلغ 11.7٪. ويعزى هذا النمو إلى الحاجة الملحة للصيانة التنبؤية المتطورة وتحليل بيانات الطيران في الوقت الحقيقي. تنتج طائرات القتال والنقل المتقدمة كميات هائلة من بيانات الاستشعار التي تتراوح من مقاييس صحة المحرك إلى قراءات الضغط الهيكلي، عند تحليلها على الحافة، تسمح لموظفي الصيانة بالتنبؤ بفشل المكونات وجدولة التدخلات قبل عمليات التوقف المكلفة.

- على سبيل المثال، في مارس 2025، أنهت القوات الجوية الهندية اتفاقية مع IG Defense لنظام تتبع أدوات BLE يهدف إلى تحسين السلامة في القواعد الجوية. يعمل حل تتبع الأدوات القائم على BLE على تحويل العملية الحالية من خلال دمج مراقبة المخزون المدعوم بالذكاء الاصطناعي و تكنولوجيا إنترنت الأشياء الصناعية (IIoT).، مما يقلل من وقت التوقف عن العمل ويضمن المساءلة الدقيقة للأداة مع تحقيق كفاءة عالية من حيث التكلفة أيضًا.

سيطر قطاع القوات البرية على حصة السوق في عام 2024 بحصة سوقية بلغت 43.35٪. ويعزى هذا النمو إلى الاستخدام الواسع النطاق للمركبات الأرضية المدرعة والمركبات ذات العجلات وأحجام الأسطول الضخمة. ويتم تزويد الدبابات ومركبات المشاة القتالية والمدفعية المتنقلة والشاحنات اللوجستية بأجهزة استشعار إنترنت الأشياء بأثر رجعي لدعم تشخيص المحرك، واستهلاك الوقود، والإخطار بضغط الإطارات، والسياج الجغرافي كوسيلة لزيادة القدرة على البقاء في ساحة المعركة.

إنترنت الأشياء في التوقعات الإقليمية لسوق الدفاع

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية

أمريكا الشمالية

North Americ IoT in Defense Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على إنترنت الأشياء العالمية في حصة سوق الدفاع في عام 202637.09%يشارك. وقدرت قيمة المنطقة بالدولار الأمريكي28.5مليار دولار في عام 2025 ومن المتوقع أن يصل إلى دولار أمريكي31.89مليار دولار في عام 2034. بالإضافة إلى ذلك، من المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 9.8% خلال فترة التوقعات.

تنبع قيادة المنطقة من النظم الدفاعية الناضجة، والاستثمارات الكبيرة في مجال البحث والتطوير، والتعاون النشط بين وزارة الدفاع ومقاولي الدفاع الرئيسيين. ويتم تعزيز الميزة الإقليمية بشكل أكبر من خلال البنية التحتية التكنولوجية الواسعة، والقواعد الصناعية الدفاعية الراسخة، والدعم الحكومي الشامل للتكنولوجيات العسكرية المتقدمة. تساهم كندا أيضًا بشكل كبير في النمو الإقليمي، لا سيما من خلال برامج مراقبة القطب الشمالي والتطبيقات اللوجستية الآمنة ومبادرات الدفاع التعاونية مع الدول الحليفة التي تدفع استمرار اعتماد إنترنت الأشياء عبر مؤسسات الدفاع في أمريكا الشمالية.

تمثل الولايات المتحدة مركزًا عالميًا لابتكار ونشر إنترنت الأشياء العسكري، حيث تمثل 87.53% من السوق الإقليمية وتقود التنفيذ العالمي لتقنيات ساحات القتال المتصلة. تُظهر منظمات الدفاع الأمريكية أعلى معدلات اعتماد إنترنت الأشياء على مستوى العالم، مدفوعة بمبادرات التحديث الشاملة في جميع فروع الخدمة والتمويل المستمر لبرامج تكامل التكنولوجيا المتقدمة. وتقدر قيمة السوق الأمريكية بـ 29.64 مليار دولار أمريكي بحلول عام 2026.

أوروبا

تشير التقديرات إلى أن منطقة أوروبا هي المنطقة الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 12.2٪. وتمثل أوروبا ثاني أكبر سوق إقليمي لإنترنت الأشياء في التطبيقات الدفاعية، حيث تمثل حوالي 23.91% من حصة السوق العالمية مدفوعة ببرامج التحديث الشاملة والمخاوف الأمنية المتزايدة. يُظهر إنترنت الأشياء الأوروبي في سوق الطيران والدفاع إمكانات توسع قوية، حيث من المتوقع أن تشهد القيم الإقليمية معدلات نمو سنوية مركبة كبيرة مع وصول ميزانيات الدفاع إلى مستويات تاريخية. ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة 3.01 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تبلغ قيمة سوق ألمانيا 4.23 مليار دولار أمريكي بحلول عام 2026.

يتميز مشهد إنترنت الأشياء الدفاعي الأوروبي بأطر تنظيمية قوية وشاملة الأمن السيبراني المبادرات والاستثمارات الكبيرة في معايير التشغيل البيني التي تميز المنطقة عن منافسيها العالميين. تُظهر الحكومات الأوروبية التزامًا غير مسبوق بإنترنت الأشياء الدفاعي من خلال آليات التمويل الشاملة والشراكات الإستراتيجية والأطر التنظيمية المصممة لتسريع اعتماد التكنولوجيا مع الحفاظ على المتطلبات الأمنية. استثمرت المفوضية الأوروبية حوالي 910 مليون دولار أمريكي في إطار صندوق الدفاع الأوروبي لعام 2024 لإنشاء صناعات دفاعية قوية ومبتكرة، وبذلك يصل إجمالي تمويل الاتحاد الأوروبي للبحث والتطوير في مجال الدفاع التعاوني.

آسيا والمحيط الهادئ

من المتوقع أن يكون سوق آسيا والمحيط الهادئ ثاني أسرع المناطق نموًا خلال الفترة المتوقعة مع نمو سنوي مركب بنسبة 10.9٪. ويتميز مشهد إنترنت الأشياء الدفاعي في المنطقة بمناهج وطنية متنوعة، ومبادرات شاملة للأمن السيبراني، واستثمارات كبيرة في الأنظمة المستقلة التي تميز المنطقة من خلال متطلبات السيادة التكنولوجية الفريدة. أظهرت كوريا الجنوبية ريادتها في تطوير إنترنت الأشياء في مرحلة ما بعد الكم من خلال إنشاء مراكز متخصصة للبحث والتطوير بالتعاون مع SEALSQ، مما جعل البلاد مركزًا عالميًا لأشباه الموصلات المقاومة للكم وتقنيات إنترنت الأشياء. ومن المتوقع أن تبلغ قيمة السوق اليابانية 3.01 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تبلغ قيمة السوق الصينية 7.85 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الهندية بـ 4.49 مليار دولار أمريكي بحلول عام 2026.

ويستفيد اعتماد إنترنت الأشياء في المنطقة من قدرات تصنيع الإلكترونيات الراسخة، ونشر البنية التحتية المتقدمة لشبكة الجيل الخامس، وبرامج البحث الأكاديمي الشاملة التي تدعم وضع نشر التكنولوجيا المدنية والعسكرية. تمثل شراكة AUKUS الأسترالية تعاونًا ثلاثيًا يشمل الغواصات التي تعمل بالطاقة النووية والقدرات المتقدمة بما في ذلك الأنظمة تحت سطح البحر، والتقنيات الكمية، الذكاء الاصطناعي، والحرب الإلكترونية. تخلق هذه الديناميكيات الإقليمية ظروفًا مواتية لاستمرار نمو إنترنت الأشياء مع معالجة التحديات الفريدة المتعلقة بقابلية التشغيل البيني والأمن السيبراني ومتطلبات السيادة التكنولوجية عبر الأنظمة السياسية والاقتصادية المتنوعة.

الشرق الأوسط وأفريقيا

يتسارع نمو سوق الشرق الأوسط وأفريقيا بسبب الصراعات المستمرة والنزاعات الإقليمية وأطر التعاون الدفاعي الشاملة التي تدفع إلى الاعتماد المستدام لإنترنت الأشياء عبر المنصات العسكرية. وتستفيد المنطقة من عائدات النفط الكبيرة، والشراكات الصناعية الدفاعية الراسخة، والدعم الحكومي القوي لمبادرات السيادة التكنولوجية التي تخلق الظروف المواتية لتكامل إنترنت الأشياء.

يتميز اعتماد إنترنت الأشياء الدفاعية في الشرق الأوسط وأفريقيا بمناهج وطنية متنوعة واستثمارات كبيرة في مجال الأمن السيبراني وشراكات استراتيجية مع مزودي التكنولوجيا العالميين الذين يميزون المنطقة من خلال المتطلبات التشغيلية الفريدة. تُظهر إسرائيل قدرات رائدة عالميًا في الأنظمة العسكرية التي تعتمد على الذكاء الاصطناعي، بما في ذلك العمليات العسكرية الأولى بمساعدة الذكاء الاصطناعي باستخدام برامج مثل Gospel و Lavender للكشف عن التهديدات والاستجابة لها بشكل مستقل.

أمريكا اللاتينية

تعمل المنظمات العسكرية في أمريكا اللاتينية على دمج إنترنت الأشياء بشكل شامل من خلال برامج التحديث، مع التركيز على أنظمة الاتصالات وأمن الحدود وتطوير المنصات المستقلة عبر بيئات تشغيلية متنوعة. يتضمن التحديث العسكري في البرازيل تكاملًا شاملاً للاتصالات من خلال الشبكة الفيدرالية لشركة Motorola Solutions، مما يتيح تعاونًا سلسًا بين الجيش ودوريات الطرق السريعة الفيدرالية والشرطة العسكرية باستخدام منصات تدعم إنترنت الأشياء.

تقود الخدمات العسكرية الإقليمية تطبيقات إنترنت الأشياء المبتكرة من خلال البرامج التعاونية التي تستفيد من القدرات الوطنية والشراكات الدولية لتعزيز الفعالية التشغيلية. يعالج التعاون الدفاعي في أمريكا اللاتينية تحديات التشغيل البيني من خلال أنظمة الاتصالات الموحدة، ومنصات الاستخبارات المشتركة، وقدرات الاستجابة المنسقة. تؤكد البرامج العسكرية الإقليمية على تطوير التكنولوجيا ذات الاستخدام المزدوج حيث توفر تطبيقات إنترنت الأشياء المدنية مسارات فعالة من حيث التكلفة للنشر العسكري مع الحفاظ على متطلبات الأمن القومي والأداء الصارمة للبيئات التشغيلية الخاصة بالدفاع.

بقية العالم

حققت سوق بقية العالم 3 مليارات دولار أمريكي في عام 2025، وهو ما يمثل 3.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 3.22 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

إن البحث المتزايد وتطوير المنتجات التكنولوجية المتقدمة من قبل اللاعبين الرئيسيين يعيد تشكيل ديناميكيات المنافسة

تسيطر شركات Lockheed Martin وBoeing وRaytheon Technologies وNorthrop Grumman و General Dynamics بشكل جماعي على الحصة الأكبر من إنترنت الأشياء العالمي في قطاع الدفاع، حيث تستثمر كل منها بشكل كبير في أجهزة الاستشعار المتصلة والمنصات المستقلة وتكاملات C4ISR. إن شبكات الاتصالات الرقمية F-35 وC-130J التي تدعم إنترنت الأشياء من شركة Lockheed Martin تضعها في مكانة رائدة في السوق في مجال الحلول المحمولة جواً، بينما حقق برنامج Boeing Enterprise Sensor Integration (ESI) أكثر من 100 مليون دولار أمريكي من الوفورات في السنة الأولى من خلال تتبع الأصول. تركز أنظمة القياس عن بعد AMRAAM من Raytheon وتصميمات B-21 المدمجة بأجهزة الاستشعار من Northrop Grumman على دمج البيانات في الوقت الفعلي، مما يستحوذ على حصة سوقية كبيرة في أنظمة الصواريخ والمراقبة. تستفيد شركات تصنيع المعدات الأصلية القائمة من شبكات الخدمة العالمية والعلاقات الدفاعية الممتدة لعقود من الزمن ومنصات إنترنت الأشياء الخاصة للحفاظ على الريادة في السوق.

بالإضافة إلى ذلك، يؤكد مصنعو المعدات الأصلية على إنفاق البحث والتطوير على أجهزة الاستشعار من الجيل التالي، والحوسبة المتطورة، وتحليلات إنترنت الأشياء المدعومة بالذكاء الاصطناعي للتمييز بين العروض. تعمل عمليات التعاون مثل مشاريع الأقمار الصناعية Airbus-Leonardo-Thales (9.78 مليار دولار أمريكي) والتحالفات اللوجستية بين Boeing وBAE Systems على إنشاء أنظمة بيئية متكاملة لإنترنت الأشياء عبر المنصات والمناطق. تستفيد الشركات من برامج APFIT وDIU لتسريع النماذج الأولية، والشراكة المباشرة مع وزارة الدفاع للمشاركة في تطوير الملكية الفكرية وامتلاكها، مما يقلل من عوائق الشراء.

زيادة التقارب بين الذكاء الاصطناعي، حوسبة الحافةوستعمل شبكات إنترنت الأشياء التي تدعم تقنية الجيل السادس على تعزيز القدرات الدفاعية للجيل التالي. تستعد الشركات المنافسة التي تتمتع بعروض قوية تتمحور حول البرمجيات وقدرات ميدانية سريعة لتعطيل إيرادات خدمات الشركات القائمة من خلال التحليلات القائمة على الاشتراك والعمليات المستقلة. سوف تستجيب الشركات المصنعة الأصلية التقليدية من خلال توسيع الخدمات الرقمية، وإقامة شراكات حكومية أعمق، ودمج أطر البنية المفتوحة للحفاظ على الريادة في السوق وسط متطلبات إنترنت الأشياء الدفاعية المتطورة.

قائمة إنترنت الأشياء الرئيسية في شركات سوق الدفاع: -

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة C3.ai (نحن.)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- شركة كيرتس رايت (الولايات المتحدة)

- شركة إلبيت سيستمز المحدودة (إسرائيل)

- مجموعة يوتلسات إس إيه (فرنسا)

- شركة جنرال دايناميكس ميشن سيستمز (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة إيريديوم للاتصالات (الولايات المتحدة)

- L3Harris تكنولوجيز، وشركة (نحن.)

- ليوناردو إس بي إيه (إيطاليا)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة نوكيا (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة بالانتير تكنولوجيز (الولايات المتحدة)

- شركة آر تي إكس (رايثيون) (الولايات المتحدة)

- شركة سيمتيك (الولايات المتحدة)

- Telefonaktiebolaget LM Ericsson (عام) (السويد)

- تاليس إس إيه (فرنسا)

- شركة فياسات (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025: حصلت شركة Pacific Defense على عقد متعدد السنوات من قبل الجيش الأمريكي لتزويد أنظمة C5ISR Modular Open Suite of Standards (CMOSS) ذات الشكل المثبت مع تكامل إنترنت الأشياء للاتصالات والقيادة والتحكم وقدرات الحرب الإلكترونية بدءًا من نوفمبر 2025.

- أكتوبر 2025: حصلت شركة General Dynamics Information Technology على أمر مهمة لترقية البنية التحتية للشبكة ونشر حلول الذكاء الاصطناعي والتعلم الآلي والأمن السيبراني لعمليات الجيش الأمريكي في أفريقيا وأوروبا.

- أكتوبر 2025: حصلت شركة Oshkosh Defense على جائزة من قيادة التعاقدات بالجيش الأمريكي لمركبات A2 التي تعمل بنظام التحميل على منصات نقالة والتي تتمتع بقدرة سلكية للتشغيل المستقل وميزات أمان نشطة تعتمد على إنترنت الأشياء.

- أكتوبر 2025: بدأت وكالة الدفاع الصاروخي في منح العقود لبرنامج الدفاع متعدد الطبقات للمؤسسة المبتكرة Homeland Innovative Enterprise، والذي يستخدم شبكات الأقمار الصناعية وأنظمة الاستشعار التي تدعم إنترنت الأشياء.

- أغسطس 2025: اختارت وزارة الحرب خمسة مقترحات مشاريع للعرض التوضيحي المتقدم لتقاسم الطيف الديناميكي الذي يتضمن اتصالات إنترنت الأشياء وشبكات الاستشعار.

تغطية التقرير

يوفر تحليل سوق إنترنت الأشياء العالمي في مجال الدفاع دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[فيL1KZEeLD]

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب8.41%من 2026-2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم |

بالطرح

بواسطة الأجهزة

بواسطة وضع النشر

بواسطة منصة

عن طريق التطبيق

بواسطة المستخدم النهائي

|

| حسب المنطقة |

أمريكا الشمالية (من خلال العرض، من خلال الأجهزة، من خلال وضع النشر، من خلال الاتصال، من خلال النظام الأساسي، من خلال التطبيق، من خلال المستخدم النهائي، حسب البلد)

أوروبا (من خلال العرض، من خلال الأجهزة، من خلال وضع النشر، من خلال الاتصال، من خلال النظام الأساسي، من خلال التطبيق، من خلال المستخدم النهائي، حسب البلد)

منطقة آسيا والمحيط الهادئ (من خلال العرض، من خلال الأجهزة، من خلال وضع النشر، من خلال الاتصال، من خلال النظام الأساسي، من خلال التطبيق، من خلال المستخدم النهائي، حسب البلد)

الشرق الأوسط وأفريقيا (حسب العرض، حسب الأجهزة، حسب وضع النشر، حسب الاتصال، حسب النظام الأساسي، حسب التطبيق، حسب المستخدم النهائي، حسب البلد)

أمريكا اللاتينية (من خلال العرض، من خلال الأجهزة، من خلال وضع النشر، من خلال الاتصال، من خلال النظام الأساسي، من خلال التطبيق، من خلال المستخدم النهائي، حسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 86.36 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 164.78 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 76.84 مليار دولار أمريكي

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.41٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ الجزء الفرعي للأنظمة غير المأهولة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

تعمل الكفاءة التشغيلية المحسنة ومتطلبات خفض تكاليف الطعام على دفع نمو السوق.

تعد شركات Lockheed Martin وBoeing وRaytheon Technologies وNorthrop Grumman و General Dynamics وغيرها من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.