حجم سوق الأيزوبرين، وتحليل الأسهم والصناعة، حسب الدرجة (درجة البوليمر والدرجة الكيميائية)، حسب الاستخدام النهائي (مطاط البولي إيزوبرين، مطاط البوتيل والهالوبوتيل، SIS والبوليمرات المشتركة القائمة على الأيزوبرين، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأيزوبرين والتوقعات المستقبلية

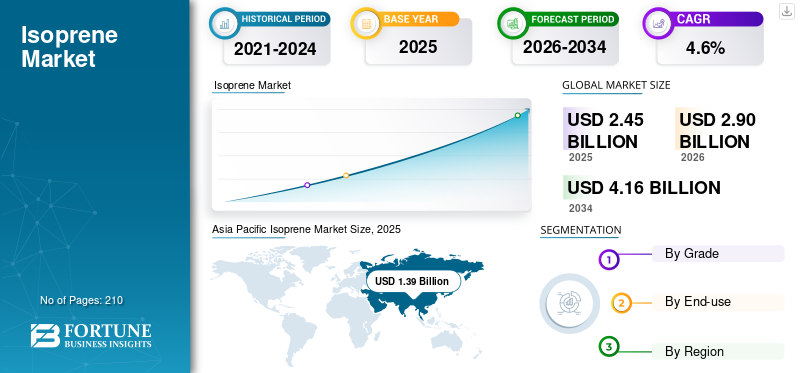

بلغت قيمة حجم سوق الأيزوبرين العالمي 2.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.90 مليار دولار أمريكي في عام 2026 إلى 4.16 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأيزوبرين بحصة سوقية بلغت 56.73٪ في عام 2025.

الأيزوبرين هو مونومر هيدروكربون C5 متطاير، يُعرف كيميائيًا باسم 2-ميثيل-1،3-بوتادين، ويستخدم في المقام الأول ككتلة بناء رئيسية لللدائن الاصطناعية مثل مطاط البولي إيزوبرين، ومطاط البوتيل والهالوبوتيل، والبوليمرات المشتركة لكتلة SIS. تجاريًا، يتم استخلاصه بشكل رئيسي من تيارات C5 المتولدة أثناء تكسير بخار النافتا ويتم استهلاكه بشكل أسري من قبل منتجي المطاط المتكاملين ومن خلال المبيعات التجارية. المحرك الرئيسي للطلب على الأيزوبرين هو صناعة الإطارات ومطاط السيارات المتنامية، حيث يعتمد الأيزوبريناللدائنتوفر المرونة والمتانة واحتباس الهواء ومقاومة التعب المطلوبة في الإطارات والبطانات الداخلية والأختام والخراطيم والمكونات المطاطية الصناعية.

تعد شركة SIBUR Holding PJSC، وTogliattikauchuk LLC، وShell، وKuraray، وZEON CORPORATION من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق الأيزوبرين

تفضيل متزايد لتطوير سلسلة القيمة C5 المتكاملةهو اتجاه السوق الرئيسي

تتحول صناعة الأيزوبرين العالمية بشكل متزايد نحو تطوير سلسلة القيمة المتكاملة لمركبات الكربون الخمسة، حيث يسعى المنتجون إلى استخراج قيمة أكبر من تيارات الهيدروكربون المختلطة. بدلاً من التعامل مع الأيزوبرين كمونومر مستقل، يقوم اللاعبون الرئيسيون بوضعه ضمن منصات أوسع تغطي المطاط الصناعي، والبوليمرات المشتركة SIS، والراتنجات الهيدروكربونية، والمواد اللاصقة، والمواد الكيميائية المتخصصة. ويفضل هذا الاتجاه الشركات التي تتمتع بإمكانية الوصول إلى تدفقات التكسير، وتكنولوجيا الفصل، وقدرات البلمرة النهائية. ومع ازدياد تعقيد سلاسل التوريد، أصبح المنتجون المتكاملون في وضع أفضل لإدارة تقلبات المواد الخام، وتحسين هوامش الربح، وخدمة الطلب الأسري والتجاري. وبالتالي، فهو بدوره يفيد ويدفع نمو سوق الأيزوبرين.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على الإطارات والمطاط الصناعييعزز نمو السوق

الدافع الرئيسي للطلب على الأيزوبرين هو دوره الحاسم في إنتاج المطاط الصناعي، وخاصة مطاط البولي إيزوبرين، ومطاط البوتيل، ومطاط الهالوبوتيل، والبوليمرات المشتركة SIS. وتستخدم هذه المواد على نطاق واسع في الإطارات، والبطانات الداخلية، والأختام، والخراطيم،أحذيةوالمنتجات الطبية والمواد اللاصقة والسلع المطاطية الصناعية. يستمر النمو في إنتاج المركبات، والطلب على استبدال الإطارات، والنشاط اللوجستي، والتصنيع الصناعي في دعم الاستهلاك العالمي للأيزوبرين. وتشكل الأسواق الناشئة أهمية خاصة، حيث يؤدي توسع أساطيل السيارات، وتطوير البنية التحتية، وإنتاج السلع الاستهلاكية، إلى زيادة الطلب على اللدائن المعمرة والمواد القائمة على المطاط.

قيود السوق

الاعتماد على المواد الخام يحد من مرونة العرض، ويقيد نمو السوق

يتمثل أحد القيود الرئيسية التي تواجه السوق في اعتمادها على توافر المواد الخام C5 من عمليات تكسير البتروكيماويات. ويرتبط إمداد الأيزوبرين ارتباطًا وثيقًا بمزيج المواد الخام للتكسير وظروف التشغيل، مما يعني أنه لا يمكن للمنتجين دائمًا زيادة الإنتاج بشكل مستقل استجابة لطلب السوق. غالبًا ما تنتج المناطق التي تعتمد بشكل كبير على المواد الأولية للتكسير الأخف عددًا أقل من تيارات C5، مما يحد من توافر الأيزوبرين المحلي. وهذا يخلق قيود هيكلية على العرض، ويقلل السيولة في السوق التجارية، ويعرض المشترين لتقلبات الأسعار. ونتيجة لذلك، يمكن أن يواجه المستخدمون النهائيون الذين ليس لديهم إمدادات متكاملة مخاطر شراء أعلى وانخفاض المرونة أثناء ظروف السوق الضيقة.

فرص السوق

تطوير الأيزوبرين الحيوي ومنخفض الكربون لخلق فرص النمو المستدام

تكمن الفرصة الرئيسية لهذه الصناعة في تطوير الأيزوبرين الحيوي ومنخفض الكربون. تسعى شركات الإطارات والسيارات والرعاية الصحية والسلع الاستهلاكية بشكل متزايد إلى الحصول على مواد منخفضة الكربون دون المساس بالأداء. يوفر الأيزوبرين الحيوي إمكانية تكرار أداء الأيزوبرين البتروكيميائي التقليدي مع تحسين وضع الاستدامة. يعد هذا أمرًا جذابًا بشكل خاص للتطبيقات المتميزة مثل الإطارات عالية الأداء والمطاط الصناعي الطبي والمواد اللاصقة المتخصصة والمنتجات الاستهلاكية ذات العلامات التجارية. إذا تحسنت تكاليف الإنتاج وقابلية التوسع، يمكن للأيزوبرين الحيوي أن يفتح قطاعًا مختلفًا من السوق ويدعم المدى الطويلإزالة الكربونسلاسل قيمة المطاط الصناعي.

تحديات السوق

الاستهلاك الأسير يبقي السوق مبهمًا، مما يحد من نمو السوق

يتمثل أحد التحديات البارزة في الصناعة في محدودية شفافية السوق، مدفوعًا بارتفاع الاستهلاك الأسير بين المنتجين المتكاملين. تنتج العديد من الشركات الأيزوبرين داخليًا وتستهلكه مباشرة في المطاط الصناعي، أو مطاط البوتيل، أو البوليمرات المشتركة SIS، أو مشتقات C5 الأخرى، مما يترك فقط جزءًا أصغر متاحًا في السوق التجارية. وهذا يجعل من الصعب تقييم الإنتاج الحقيقي والطلب والتدفقات التجارية والتسعير. بالنسبة للمشترين المستقلين، يمكن أن تؤدي الشفافية المحدودة إلى زيادة عدم اليقين بشأن المشتريات والاعتماد على العقود طويلة الأجل. بالنسبة للمشاركين في السوق، يؤدي ذلك إلى خلق تحديات في قياس الأداء والتنبؤ وتقييم الوضع التنافسي عبر المناطق.

تحليل التجزئة

حسب الصف

قطاع البوليمر سيهيمن على السوق نظرًا لقدرته على توفير المرونة

بناءً على الدرجة، يتم تقسيم السوق إلى درجة البوليمر والصف الكيميائي.

من المتوقع أن يحتفظ قطاع البوليمر بالحصة السوقية المهيمنة للأيزوبرين خلال فترة التنبؤ. إن الطلب على الأيزوبرين من درجة البوليمر مدفوع في المقام الأول بدوره الحاسم كمونومر لللدائن الاصطناعية، بما في ذلك مطاط البولي إيزوبرين، ومطاط البوتيل والهالوبوتيل، والبوليمرات المشتركة SIS. إن النمو في تصنيع الإطارات، وملكية المركبات، والإطارات البديلة، والسلع المطاطية الطبية، والأحذية، والمواد اللاصقة، ومنتجات المطاط الصناعي يدعم الاستهلاك المستدام. إن قدرته على توفير المرونة والمرونة والثبات ومقاومة التعب وأداء الاحتفاظ بالهواء تجعل درجة البوليمر الأيزوبرين هي الدرجة السائدة عبر تطبيقات المطاط والمطاط الصناعي ذات الحجم الكبير على مستوى العالم.

من المتوقع أن يرتفع قطاع المواد الكيميائية بمعدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة.

إن الطلب على الأيزوبرين من الدرجة الكيميائية مدفوع باستخدامه في التخليق الكيميائي المتخصص، حيث تتطلب التطبيقات ذات الحجم الأصغر ولكن ذات القيمة الأعلى نقاءً خاضعًا للرقابة وجودة موثوقة. وهو بمثابة وسيط لالراتنجاتوالمواد الكيميائية الدقيقة والعطور والنكهات والوسائط الصيدلانية ومدخلات الكيماويات الزراعية وإضافات الأداء. يتم دعم النمو من خلال الطلب المتزايد على المواد المتخصصة والمنتجات الاستهلاكية المتميزة والمواد الكيميائية المتعلقة بالرعاية الصحية والتركيبات المخصصة. على الرغم من أنه أصغر من درجة البوليمر، فإن الأيزوبرين من الدرجة الكيميائية يستفيد من التنويع في الاستخدامات النهائية ذات هامش أعلى وحساسة للمواصفات.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ارتفاع نسبة ملكية المركبات لتعزيز نمو قطاع مطاط البولي إيزوبرين

استنادًا إلى الاستخدام النهائي، يتم تقسيم السوق إلى مطاط البولي إيزوبرين، ومطاط البوتيل والهالوبوتيل، وSIS والبوليمرات المشتركة القائمة على الأيزوبرين، وغيرها.

من المتوقع أن يحتفظ قطاع مطاط البولي إيزوبرين بالحصة السوقية المهيمنة خلال فترة التنبؤ. يرجع الطلب على مطاط البولي إيزوبرين في المقام الأول إلى تشابه أدائه الوثيق مع المطاط الطبيعي، مما يوفر مرونة عالية ومرونة وقوة شد ومقاومة للتعب. يستخدم على نطاق واسع في الإطارات والقفازات الطبية والأحذية والأشرطة المطاطية والأختام والخراطيم والسلع المطاطية الصناعية. إن النمو في ملكية المركبات، واستبدال الإطارات، ومنتجات الرعاية الصحية، والتطبيقات الطبية البديلة لللاتكس يدعم الاستهلاك المستدام. قدرتها على تقديم جودة متسقة وتقليل الاعتماد على المطاط الطبيعيبولي ايزوبرينالمطاط هو تطبيق الأيزوبرين الرئيسي على مستوى العالم.

من المتوقع أن يرتفع قطاع SIS والأيزوبرين بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. تعد SIS والبوليمرات المشتركة القائمة على الأيزوبرين قطاع الاستخدام النهائي الأسرع نموًا بسبب الطلب المتزايد على المواد اللاصقة الحساسة للضغط والملصقات والأشرطة والتغليف ومنتجات النظافة والمواد المانعة للتسرب والأغشية المرنة. توفر هذه البوليمرات المشتركة مرونة قوية، ومرونة، ونعومة، وقوة تقشير، وقابلية للمعالجة، مما يجعلها مناسبة تمامًا للسلع الاستهلاكية وتطبيقات التعبئة والتغليف. يؤدي النمو في عبوات التجارة الإلكترونية ومنتجات النظافة التي تستخدم لمرة واحدة والأشرطة الطبية والمواد اللاصقة المتخصصة إلى زيادة الاستهلاك. إن تعدد استخداماتها عبر التطبيقات اللاصقة والمرنة عالية القيمة يدعم النمو بشكل أسرع من استخدامات المطاط التقليدية.

التوقعات الإقليمية لسوق الأيزوبرين

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Isoprene Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في السوق ومن المتوقع أن تستمر في هيمنتها خلال الفترة المتوقعة. ومن المتوقع أن تظل المنطقة أقوى مركز طلب على الأيزوبرين، مدفوعًا في المقام الأول بإنتاج الإطارات وتصنيع السيارات والأحذية والمواد اللاصقة والسلع المطاطية الصناعية. تمتلك الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا صناعات كبيرة للمطاط واللدائن الصناعية، مما يؤدي إلى زيادة الطلب على مطاط البولي إيزوبرين،مطاط البوتيلومطاط الهالوبوتيل والبوليمرات المشتركة SIS. وسيتم دعم الطلب المستقبلي من خلال نمو ملكية المركبات، والطلب على استبدال الإطارات، ونشاط البنية التحتية، وتصنيع السلع الاستهلاكية، وتوسيع تطبيقات التعبئة والتغليف والنظافة، مما يجعل المنطقة محرك النمو العالمي.

سوق الأيزوبرين الياباني

وقد بلغت قيمة سوق اليابان 0.19 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.8% من المبيعات العالمية.

سوق الأيزوبرين الصيني

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 0.66 مليار دولار أمريكي، وهو ما يمثل حوالي 26.9٪ من المبيعات العالمية.

سوق الهند إيزوبرين

وقدرت قيمة سوق الهند بحوالي 0.13 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.3% من المبيعات العالمية.

أمريكا الشمالية

في أمريكا الشمالية، يكون الطلب على الأيزوبرين مدفوعًا في المقام الأول بالنمو في المواد اللاصقة المتخصصة والسلع المطاطية الطبية وتطبيقات المطاط الصناعي عالية الأداء. تتمتع المنطقة بإطارات وقاعدة سيارات ناضجة. ومع ذلك، من المرجح أن يتم دعم النمو المستقبلي بشكل أكبر من خلال تطبيقات القيمة المضافة مثل المواد اللاصقة الحساسة للضغط، ومنتجات النظافة، والأشرطة الطبية، والقفازات الجراحية،الصيدلانيةالإغلاق، والمكونات المطاطية الهندسية. يمكن أن يؤدي الطلب على المنتجات الطبية الخالية من اللاتكس وبدائل المطاط الصناعي عالية الجودة إلى زيادة دعم استهلاك الأيزوبرين، خاصة في التطبيقات التي تتطلب النقاء والاتساق والمرونة والأداء الموثوق.

سوق الأيزوبرين الأمريكي

وقدرت قيمة السوق الأمريكية بنحو 0.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.8٪ من المبيعات العالمية.

أوروبا

في أوروبا، يتمثل المحرك الرئيسي للطلب على الأيزوبرين في التحول نحو حلول المطاط الصناعي المستدامة وعالية الأداء عبر تطبيقات السيارات والمواد اللاصقة والمواد الكيميائية المتخصصة والرعاية الصحية. وفي حين أن المنطقة ناضجة، إلا أن الطلب مدعوم بالإطارات الفاخرة، والتنقل منخفض الانبعاثات، والمطاط الصناعي الطبي، والمواد اللاصقة المتخصصة. ومن المرجح أن يأتي النمو المستقبلي من طرق الأيزوبرين ذات الأساس الحيوي أو المنخفضة الكربون، حيث يعطي المشترون الأوروبيون الأولوية بشكل متزايد للاستدامة، وإمكانية التتبع، والامتثال التنظيمي. وهذا يخلق فرصًا لدرجات الأيزوبرين المختلفة المستخدمة في المطاط المتقدم، ومانعات التسرب، والأشرطة، وأنظمة البوليمر عالية القيمة.

المملكة المتحدة سوق الأيزوبرين

وقد بلغت قيمة سوق المملكة المتحدة 0.03 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.2% من المبيعات العالمية.

سوق الأيزوبرين الألماني

وقد بلغت قيمة السوق الألمانية 0.07 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.9% من المبيعات العالمية.

أمريكا اللاتينية

في أمريكا اللاتينية، يعتمد نمو السوق بشكل أساسي على استبدال الإطارات ومكونات مطاط السيارات والأحذية والمواد اللاصقة والصناعيةممحاةبضائع. تعد البرازيل والمكسيك الأسواق الاستهلاكية الرئيسية بسبب قواعد تصنيع السيارات وصناعات معالجة المطاط الأوسع. ومن المتوقع أن يتم دعم النمو المستقبلي من خلال زيادة ملكية المركبات، ونشاط النقل البري، والتعدين، والبناء، وإنتاج السلع الاستهلاكية. على الرغم من أن المنطقة لديها قاعدة إيزوبرين أصغر من آسيا أو أوروبا، فمن المرجح أن يتوسع الطلب بشكل مطرد مع تعزيز التصنيع المحلي واستهلاك إطارات ما بعد البيع بمرور الوقت.

سوق البرازيل الأيزوبرين

وقد بلغت قيمة سوق البرازيل 0.06 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.4% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، يُعزى توسع السوق إلى التوسع التدريجي في تحويل البتروكيماويات والمطاط الصناعي والمواد اللاصقة للبناء واستبدال الإطارات والطلب على خدمات ما بعد البيع للسيارات. وتسعى المملكة العربية السعودية وأسواق الخليج الأخرى إلى الانتقال من مجال البتروكيماويات الأساسية إلى البوليمرات المتخصصة واللدائن. وفي الوقت نفسه، يتم دعم الطلب الأفريقي من خلال البنية التحتية والتعدين والنقل والتطبيقات الصناعية.

سوق الأيزوبرين في المملكة العربية السعودية

وقد بلغت قيمة سوق المملكة العربية السعودية 0.05 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.0% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الوصول إلى المواد الخام والتكامل النهائي لـ C5 يشكلان الريادة في السوق

تتركز صناعة الأيزوبرين العالمية بشكل معتدل وتتشكل من خلال الوصول إلى المواد الأولية C5، وتكنولوجيا الاستخراج، والتكامل النهائي فيمطاط صناعيومطاط البوتيل والبوليمرات المشتركة SIS والمواد الكيميائية المتخصصة. ويستفيد كبار المنتجين عادة من الاستهلاك الأسير، والعلاقات طويلة الأمد مع العملاء، والقرب من مجمعات تكسير النافتا أو البتروكيماويات. وتكون المنافسة أقوى بين اللاعبين المتكاملين، في حين يظل العرض التجاري محدودًا نسبيًا وأقل شفافية. يعتمد التمايز على النقاء والموثوقية والوصول اللوجستي وتكامل المطاط الصناعي. ومن بين اللاعبين الرئيسيين في السوق شركة SIBUR Holding PJSC، وTogliattikauchuk LLC، وShell، وKuraray، وZEON CORPORATION، وغيرها.

لمحة عن قائمة شركات الأيزوبرين الرئيسية

- كوراراي(اليابان)

- شركة لوتي للكيماويات (كوريا الجنوبية)

- شركة ليونديل باسيل للصناعات القابضة بي.في.(هولندا)

- شركة نينغبو جينهاي تشينجوانج للكيماويات (الصين)

- شل (المملكة المتحدة)

- سيبور القابضة ش.م.ع(روسيا)

- شركة سينوبك بالينج للبتروكيماويات المحدودة (الصين)

- شركة توجلياتيكوشوك ذات المسؤولية المحدودة (روسيا)

- شركة زيون(الصين)

- شركة Zibo Luhua Hongjin New Material Group Co., Ltd. (الصين)

التطورات الصناعية الرئيسية

- مايو 2026:أعلنت شركة زيون أنها ستستثمر في منشأة جديدة في مصنع ميزوشيما لرفع قدرة ثنائي سيكلوبنتاديين بنحو 20٪ بحلول سبتمبر 2028. ويدعم المشروع النمو في COP والأفلام البصرية، في حين يعزز أعمالها التجارية C5، والتي تشمل أيضا الأيزوبرين، والبيبريلين، ومشتقات رئيسية أخرى.

- فبراير 2026:حصلت شركة كوراراي المحدودة على شهادة ISCC PLUS لسبعة منتجات كيميائية من الأيزوبرين تم تصنيعها في مصنع كاشيما في اليابان، بما في ذلك MMB، وIPD، والأيزوبرينول، والبرينول، والسترال، وMPD، وND. تدعم الشهادة أهداف الاستدامة الخاصة بشركة Kuraray ضمن PASSION 2026 وتعزز المسؤوليةإدارة سلسلة التوريدمن خلال نهج التوازن الشامل.

تغطية التقرير

يقدم تقرير سوق الأيزوبرين العالمي تحليلاً مفصلاً للسوق. وهو يركز على الجوانب الرئيسية مثل الملفات التعريفية للشركات الرائدة وأنواع المنتجات والاستخدامات النهائية الرائدة. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لتحليل اتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| الفترة التاريخية | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| وحدة | الحجم (كيلوتون)، القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب 4.6% خلال الأعوام 2026-2034 |

| التقسيم | حسب الدرجة، حسب الاستخدام النهائي، وحسب المنطقة |

| حسب الصف |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 2.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 4.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 1.39 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 4.6٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

من المتوقع أن يقود قطاع مطاط البولي إيزوبرين هذا السوق خلال فترة التنبؤ.

يؤدي ارتفاع الطلب على الإطارات والمطاط الصناعي إلى تعزيز نمو السوق.

تعد شركة SIBUR Holding PJSC، وTogliattikauchuk LLC، وShell، وKuraray، وZEON CORPORATION من اللاعبين الرئيسيين العاملين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.