حجم سوق إدارة النفايات السائلة، حصة وتحليل الصناعة، حسب المصدر (سكني، تجاري وصناعي)، حسب الصناعة (الورق واللب، المواد الكيميائية والبتروكيماويات، الأغذية والمشروبات، المنسوجات والدباغة وغيرها) والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة النفايات السائلة ونظرة عامة على الصناعة

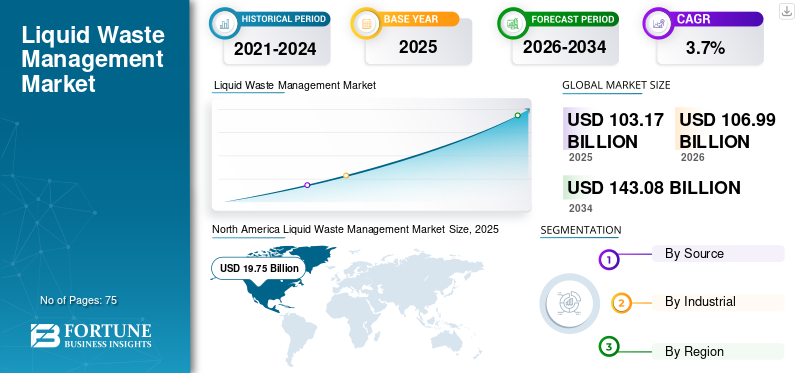

بلغت قيمة سوق إدارة النفايات السائلة العالمية 103.17 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 106.99 مليار دولار أمريكي في عام 2026 إلى 143.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.70٪ خلال الفترة المتوقعة. نمو الصناعة مدفوع بارتفاع توليد مياه الصرف الصحي، واللوائح البيئية الصارمة، والتوسع الصناعي، واعتماد الاقتصاد الدائري عبر القطاعات السكنية والتجارية والصناعية. سيطرت أمريكا الشمالية على سوق إدارة النفايات السائلة، بحصة سوقية بلغت 29.96% في عام 2018. علاوة على ذلك، من المتوقع أن يصل سوق إدارة النفايات السائلة في الولايات المتحدة إلى 22.29 مليار دولار أمريكي بحلول عام 2026، مدفوعًا باللوائح البيئية المتزايدة واحتياجات التخلص من النفايات الصناعية.

يستمر السوق العالمي لإدارة النفايات السائلة في التوسع استجابةً لتسريع توليد مياه الصرف الصحي عبر القطاعات السكنية والتجارية والصناعية. يتم دعم حجم سوق إدارة النفايات من خلال زيادة التحضر والإنتاج الصناعي وأطر الامتثال الأكثر صرامة التي تحكم المعالجة والتخلص منها. وتشير التقديرات الحالية إلى نمو مطرد في السوق حتى عام 2032، مع معدلات توسع متوسطة إلى مرتفعة من خانة واحدة مدعومة بالاستثمارات في البنية التحتية والإنفاذ التنظيمي.

وتمثل القطاعات الصناعية الحصة الأكبر من أحجام النفايات السائلة، مدفوعة بالمعالجة الكيميائية، وإنتاج الغذاء، والتصنيع كثيف الاستخدام للطاقة. وتظل معالجة النفايات السائلة الصناعية كثيفة الاستخدام لرأس المال، مما يشكل قرارات الشراء ومعايير اختيار البائعين. وفي الوقت نفسه، تتعرض الأنظمة البلدية لضغوط من أجل تحديث البنية التحتية القديمة، وخاصة في الاقتصادات المتقدمة.

سيطرت أمريكا الشمالية على التبني المبكر بسبب الأنظمة التنظيمية الناضجة وشبكات العلاج القائمة. ومع ذلك، من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بوتيرة أسرع، مما يعكس التوسع الصناعي وزيادة التدقيق البيئي. وتعد الصين والهند من المساهمين الرئيسيين، بدعم من الشراكات بين القطاعين العام والخاص وبرامج بناء القدرات.

من منظور تشغيلي، تعطي شركات إدارة النفايات السائلة الأولوية لتعزيز الكفاءة التشغيلية من خلال الأتمتة والمراقبة في الوقت الفعلي وتقنيات المعالجة المعيارية. تظل هياكل التكلفة متأثرة باستخدام الطاقة والمدخلات الكيميائية وتكاليف الامتثال. تمثل إدارة النفايات السائلة الخطرة قطاعًا متخصصًا بهوامش أعلى ولكن بروتوكولات معالجة أكثر صرامة. يؤدي التركيز المتزايد على مبادئ الاقتصاد الدائري إلى تحويل تركيز الصناعة نحو استعادة الموارد، بما في ذلك إعادة استخدام المياه واستخراج الطاقة.

وعلى الرغم من الرؤية المواتية للنمو، فإن السوق يواجه قيودا تتعلق بفجوات تمويل البنية التحتية، والإنفاذ التنظيمي المجزأ في الأسواق الناشئة، وحواجز اعتماد التكنولوجيا. ومع ذلك، تظل أساسيات الطلب على المدى الطويل سليمة، مدفوعة بالمواءمة التنظيمية وأهداف الاستدامة. تنتقل صناعة إدارة النفايات السائلة من الخدمات القائمة على الامتثال إلى نماذج إدارة الموارد المتكاملة، مما يخلق فرصًا مختلفة لمقدمي ومشغلي التكنولوجيا القادرين على تقديم حلول قابلة للتطوير وفعالة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق إدارة النفايات السائلة

- حجم السوق عام 2025: 103.17 مليار دولار أمريكي

- حجم السوق عام 2026: 106.99 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 143.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.70% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق إدارة النفايات السائلة بحصة بلغت 29.96% في عام 2018.

- استحوذ القطاع التجاري على حصة سوقية بلغت 5.8٪ في عام 2018.

- استحوذت صناعة الورق واللب على حصة سوقية كبيرة في عام 2025.

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2025، بقيمة 19.75 مليار دولار أمريكي.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال فترة التوقعات.

أوروبا

سجلت أوروبا اتصالية عالية لمعالجة مياه الصرف الصحي، حيث وصلت ألمانيا إلى 96% من التغطية السكانية لأنظمة معالجة مياه الصرف الصحي الثانوية.

نحن.

ومن المتوقع أن يصل السوق إلى 22.29 مليار دولار أمريكي بحلول عام 2026.

اليابان

يركز السوق على إعادة تدوير مياه الصرف الصحي المتقدمة وكفاءة الموارد والتقنيات المستدامة لمعالجة النفايات السائلة.

اقرأ المزيد

ديناميكيات السوق الرئيسية

اتجاهات سوق إدارة النفايات السائلة:

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التخلص من النفايات السائلة باستخدام ضوء الشمس هو الاتجاه الرئيسي للسوق

طور الباحثون تقنية صديقة للبيئة واقتصادية لتحلل النفايات السائلة الملوثة باستخدام ضوء الشمس. ومن المتوقع أن تؤدي هذه التكنولوجيا الجديدة إلى خفض كبير في نفقات إدارة النفايات في العديد من الصناعات.

لطالما كان التخلص من النفايات السائلة يمثل تحديًا للصناعات، وخاصة تلك العاملة في قطاع التصنيع. إن التقنيات الحالية المتاحة للتخلص من النفايات مكلفة، ولهذا السبب لا تتبع العديد من الصناعات بروتوكولات التخلص من النفايات السائلة. ووفقا لمجلة الكيمياء الآسيوية، فإن هذه التقنية الجديدة ستكون فعالة للغاية في تحليل المواد الكيميائية السامة التي تولدها الشركات في مختلف الصناعات مثل الأدوية والمنسوجات والورق والمواد الكيميائية الزراعية وغيرها.

يشهد سوق إدارة النفايات السائلة تحولات هيكلية تتماشى مع أهداف الاستدامة والكفاءة التشغيلية. أحد الاتجاهات البارزة هو دمج مبادئ الاقتصاد الدائري في عمليات المعالجة، مما يتيح إعادة استخدام المياه، واستعادة المغذيات، وتوليد الطاقة من مجاري النفايات. ويؤدي هذا التحول إلى إعادة تشكيل معايير الشراء تدريجياً بين المشترين الصناعيين.

لقد تم دمج الرقمنة بشكل متزايد في أنظمة إدارة النفايات السائلة. يقوم المشغلون بنشر المراقبة القائمة على أجهزة الاستشعار وأدوات الصيانة التنبؤية ومنصات تحليل البيانات لتحسين دورات العلاج وتقليل وقت التوقف عن العمل. ولهذه التقنيات أهمية خاصة في مرافق النفايات السائلة الصناعية واسعة النطاق حيث يكون التباين في تكوين النفايات مرتفعًا.

تكتسب حلول المعالجة اللامركزية المزيد من الاهتمام، خاصة في المناطق ذات البنية التحتية المركزية المحدودة. تسمح الأنظمة المعيارية بالمرونة في توسيع نطاق العمليات وهي مفضلة في التجمعات الصناعية البعيدة. ويدعم هذا الاتجاه النشر الأسرع ويقلل من كثافة رأس المال في مشاريع المرحلة المبكرة. هناك تحول آخر ملحوظ وهو الدمج بين شركات إدارة النفايات السائلة. يكتسب اللاعبون الأكبر حجمًا مزودي تكنولوجيا متخصصين لتعزيز محافظهم العلاجية وتوسيع نطاق الوصول الجغرافي. يؤثر هذا الدمج على الديناميكيات التنافسية واستراتيجيات التسعير.

تعكس اتجاهات سوق إدارة النفايات أيضًا التقارب التنظيمي المتزايد على مستوى العالم. تعمل البلدان على مواءمة معايير التصريف، خاصة فيما يتعلق بالنفايات السائلة الخطرة، مما يخلق بيئة امتثال أكثر اتساقًا. وهذا يقلل من عدم اليقين بالنسبة للمشغلين المتعددي الجنسيات ولكنه يزيد من حواجز الدخول أمام اللاعبين الصغار. تؤثر متطلبات الإبلاغ عن الاستدامة على سلوك الشركات. يقوم العملاء الصناعيون بشكل متزايد بتقييم شركاء إدارة النفايات بناءً على مقاييس الأداء البيئي، وليس فقط التكلفة. وهذا له آثار على تمايز الخدمات وهياكل العقود طويلة الأجل.

عوامل نمو السوق:

يؤدي تزايد عدد السكان والتحضر السريع إلى زيادة الحاجة إلى معالجة النفايات السائلة

ومع تزايد عدد السكان، فإن كمية النفايات السائلة المنتجة آخذة في الارتفاع، مما يؤدي إلى زيادة الحاجة إلى أنظمة معالجة النفايات السائلة على مستوى العالم. ووفقا لتقرير الأمم المتحدة، من المتوقع أن يصل عدد سكان العالم إلى 8.5 مليار نسمة بحلول عام 2030، و9.7 مليار نسمة بحلول عام 2050، ويتجاوز 11 مليار نسمة بحلول عام 2100. وعلاوة على ذلك، يعمل التحضر السريع في جميع أنحاء العالم على تغذية الحاجة إلى التنمية المستدامة.معالجة مياه الصرف الصحيفي المناطق الحضرية. وفقًا لمنظمة الصحة العالمية، من المتوقع أن ينمو عدد سكان الحضر في العالم بنسبة 1.63٪ و1.44٪ سنويًا خلال الفترة 2020-25 و2025-2030، على التوالي. وفقا للأمم المتحدة، بحلول عام 2050، من المتوقع أن يعيش أكثر من 68٪ من سكان العالم في المناطق الحضرية.

إن زيادة الوعي حول تلوث المياه من خلال حملات المياه يعزز نمو السوق.

تشتمل المياه العادمة على عدد من الملوثات والملوثات مثل الكائنات الحية الدقيقة المسببة للأمراض، والمعادن الثقيلة، والمغذيات النباتية، والملوثات العضوية. عندما يتم تصريف مياه الصرف الصحي المعالجة بشكل غير صحيح في البيئة، فإنها يمكن أن تسبب أضرارًا جسيمة للنظام البيئي المائي وكذلك للإنسان. على سبيل المثال، يحدث التخثث بسبب المغذيات الزائدة التي تتلقاها المسطحات المائية من الجريان السطحي الزراعي. وفقًا للتقرير التحليلي الموجز الصادر عن لجنة الأمم المتحدة المعنية بالمياه، أدى التخثث إلى خفض التنوع البيولوجي للأنهار والبحيرات والأراضي الرطبة بنسبة الثلث في جميع أنحاء العالم. ولذلك، ولزيادة الوعي حول تلوث المياه، تقوم كل من شركات المياه الحكومية والقطاع الخاص بإطلاق حملات المياه. على سبيل المثال، تم إطلاق حملة "Love Water" في المملكة المتحدة في عام 2019. حيث تعاونت أكثر من 40 مجموعة بيئية وشركة مياه وجمعيات خيرية وسلطات تنظيمية لرفع مستوى الوعي حول تلوث المياه وأهمية المياه في المستقبل. ومن المتوقع أن تؤدي مثل هذه الأنشطة إلى زيادة الطلب على معالجة النفايات السائلة خلال الفترة المتوقعة.

تجبر اللوائح الحكومية الصارمة الشركات المصنعة على اعتماد معالجة مياه الصرف الصحي.

فرضت السلطات الحكومية مثل وكالة حماية البيئة (EPA) لوائح صارمة بشأن حدود تصريف الملوثات في مياه الصرف الصحي. على سبيل المثال، أصدرت وكالة حماية البيئة الأمريكية لوائح "المبادئ التوجيهية للنفايات السائلة" للصناعات بموجب قانون المياه النظيفة (CWA). يعتمد الحد الأقصى لمستوى التلوث المسموح به عند التصريف على نوع الصناعة، وقد تم تحديد المستويات وفقًا لأداء أنظمة المعالجة. يؤدي انتهاك هذه الإرشادات أو اللوائح إلى فرض عقوبة بيئية. تنتج العقوبة البيئية في حالة تجاوز مستويات التصريف، أو الإطلاق العرضي أو غير الطبيعي للملوثات، وعدم الإبلاغ عن التصريف. ولذلك، يجب على الشركات المصنعة معالجة مياه الصرف الصحي والتخلص منها بشكل صحيح، الأمر الذي يؤدي بدوره إلى تعزيز نمو سوق إدارة النفايات السائلة.

نمو السوق مدفوع بشكل أساسي بارتفاع توليد مياه الصرف الصحي عبر القطاعات الصناعية والتوسع السكاني في المناطق الحضرية. ويستمر التصنيع في الاقتصادات الناشئة في زيادة حجم وتعقيد مجاري النفايات السائلة، مما يستلزم حلولاً متقدمة للمعالجة والتخلص. ولا تزال اللوائح البيئية الصارمة هي المحرك الرئيسي للنمو. وتقوم الحكومات بفرض معايير تصريف أكثر صرامة، وخاصة فيما يتعلق بالنفايات السائلة الخطرة، مما يجبر الصناعات على الاستثمار في الأنظمة المتوافقة. وتعزز العقوبات التنظيمية ومخاطر السمعة من اعتماد هذه التكنولوجيات.

ويساهم تحديث البنية التحتية في الأسواق المتقدمة أيضًا في النمو. تتطلب مرافق العلاج القديمة ترقيات لتلبية المعايير الحالية وتحسين الكفاءة. وهذا يخلق طلبًا مستدامًا على التحديث والتكامل التكنولوجي. هناك عامل حاسم آخر وهو التركيز المتزايد على الحد من التأثير البيئي. تعمل الشركات على تحقيق أهداف الاستدامة، مما يؤدي إلى زيادة الاستثمارات في أنظمة فعالة لإدارة النفايات السائلة. تعمل المخاوف المتعلقة بندرة المياه على تسريع وتيرة اعتماد تقنيات إعادة التدوير وإعادة الاستخدام، خاصة في المناطق التي تعاني من نقص المياه.

وتعمل الشراكات بين القطاعين العام والخاص على تسهيل تنمية المشاريع واسعة النطاق، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية. تتيح عمليات التعاون هذه إمكانية الوصول إلى التمويل والخبرة الفنية، مما يدعم توسيع السوق. يؤثر تحسين التكلفة على أنماط التبني. تكتسب التقنيات المتقدمة التي تعزز الكفاءة التشغيلية - مثل أنظمة الترشيح الغشائي والمعالجة البيولوجية - القبول بسبب فوائدها من حيث التكلفة على المدى الطويل على الرغم من ارتفاع الاستثمار الأولي.

يساهم التوسع في قطاعات مثل الأدوية وتصنيع الأغذية والمواد الكيميائية بشكل مباشر في زيادة الطلب. تولد هذه الصناعات تيارات نفايات معقدة تتطلب حلول معالجة متخصصة، وبالتالي توسيع السوق القابلة للمعالجة.

العوامل المقيدة

ارتفاع تكلفة معالجة النفايات السائلة

عادة، تعتمد القدرة العلاجية لكل بلد على دخله. وفي البلدان ذات الدخل المرتفع، تبلغ القدرة على المعالجة أكثر من 70% من إنتاج مياه الصرف الصحي مقارنة بـ 8% في البلدان المنخفضة الدخل. بالإضافة إلى ذلك، بالمقارنة مع النفايات الصلبة، من الصعب جمع النفايات السائلة ومعالجتها. النفايات السائلة تلوث الأرض أو موارد المياه العذبة بسهولة. ولذلك، ينبغي التعامل معها بعناية. علاوة على ذلك، مع مرور هذه الفترة، تصبح محطات معالجة النفايات السائلة أقل كفاءة بسبب التراكم المستمر داخل أنظمة الأنابيب.

على الرغم من الأساسيات المواتية، هناك العديد من القيود التي تؤثر على وتيرة وهيكل تطور السوق. تشكل متطلبات الإنفاق الرأسمالي المرتفعة عائقًا، خاصة بالنسبة لتقنيات المعالجة المتقدمة والمرافق واسعة النطاق. غالبًا ما تواجه البلديات الصغيرة والمشغلون الصناعيون قيودًا على الميزانية تؤدي إلى تأخير تحديث النظام.

على الرغم من مؤشرات النمو المواتية، يواجه سوق إدارة النفايات السائلة العديد من القيود الهيكلية. لا تزال متطلبات الإنفاق الرأسمالي المرتفعة تشكل عائقًا رئيسيًا، خاصة بالنسبة لتقنيات المعالجة المتقدمة. غالبًا ما تؤخر المؤسسات الصغيرة والمتوسطة استثماراتها بسبب القيود المالية. التكاليف التشغيلية هي مصدر قلق آخر. يؤثر استهلاك الطاقة والمدخلات الكيميائية ونفقات الصيانة بشكل كبير على ربحية المشغلين. يمكن أن يؤثر التقلب في تكاليف المدخلات على استراتيجيات التسعير وهوامش العقود.

إن التنفيذ التنظيمي المجزأ في الأسواق الناشئة يخلق تناقضات في الامتثال. على الرغم من وجود لوائح تنظيمية، إلا أن ضعف التنفيذ يقلل من إلحاح الصناعات على اعتماد أنظمة معالجة متقدمة. وهذا يحد من اختراق السوق للحلول المتطورة. وتطرح فجوات البنية التحتية تحديات إضافية. وتفتقر العديد من المناطق إلى مرافق المعالجة الكافية، مما يؤدي إلى الاعتماد على أساليب التخلص غير الرسمية أو غير الفعالة. وتتطلب معالجة هذه الثغرات استثمارا طويل الأجل وجهودا منسقة على مستوى السياسات.

ويمكن أن يكون التعقيد التكنولوجي أيضًا بمثابة قيد. تتطلب الأنظمة المتقدمة لإدارة النفايات السائلة موظفين ماهرين للتشغيل والصيانة. يعيق نقص القوى العاملة في مناطق معينة اعتماد النظام وأدائه. تتضمن إدارة النفايات السائلة الخطرة بروتوكولات معالجة صارمة ومخاطر المسؤولية. يمكن أن يؤدي فشل الامتثال إلى عقوبات شديدة، مما يثني المشغلين الصغار عن دخول هذا القطاع.

وتؤثر القيود المفروضة على توافر الأراضي على إنشاء مرافق معالجة كبيرة، وخاصة في المناطق الحضرية. وهذا يزيد من تكاليف المشروع ويؤخر الجداول الزمنية للتنفيذ. إن تجزئة السوق، مع وجود العديد من اللاعبين الإقليميين، يخلق ضغوطا على الأسعار ويحد من توحيد المعايير. قد تتنافس الشركات الصغيرة على التكلفة بدلاً من الكفاءة، مما يؤثر على جودة الخدمة بشكل عام.

فرص السوق:

تخلق أزمة المياه المتزايدة على مستوى العالم فرصًا جديدة لإدارة النفايات السائلة.

أدى الافتقار إلى البنية التحتية المناسبة والوعي حول إعادة تدوير مياه الصرف الصحي إلى الإفراط في استغلال موارد المياه العذبة في العديد من البلدان. ووفقاً لتقرير برنامج الأمم المتحدة للبيئة، فإن الطلب على المياه سوف يرتفع بنسبة 50% بحلول عام 2030. وعلاوة على ذلك، يصاب أكثر من 3.5 مليون شخص في أفريقيا وآسيا وأميركا اللاتينية بأمراض مرتبطة بالمياه، ويموت أكثر من 0.8 مليون شخص كل عام بسبب شرب المياه الملوثة. يمكن لإدارة النفايات السائلة أن تخفف العبء الواقع على موارد المياه العذبة وتنقذ العديد من الأرواح.

يقدم سوق إدارة النفايات السائلة فرصًا كبيرة مدفوعة بالأطر التنظيمية المتطورة والتقدم التكنولوجي. وتكمن إحدى الفرص الرئيسية في اعتماد نماذج استرداد الموارد. يتماشى تحويل النفايات إلى مياه أو طاقة أو منتجات ثانوية قابلة لإعادة الاستخدام مع مبادئ الاقتصاد الدائري ويخلق تدفقات إيرادات إضافية.

توفر الاقتصادات الناشئة إمكانات نمو كبيرة بسبب ارتفاع النشاط الصناعي وزيادة إنفاذ القواعد التنظيمية. وتعطي الحكومات الأولوية للبنية التحتية لمياه الصرف الصحي، مما يخلق الفرص لكل من اللاعبين المحليين والدوليين. ويظل الابتكار التكنولوجي مجالا بالغ الأهمية للفرص. تكتسب طرق المعالجة المتقدمة مثل المفاعلات الحيوية الغشائية وأنظمة تفريغ السوائل الصفرية والعمليات الكهروكيميائية اهتمامًا كبيرًا. تتيح هذه التقنيات كفاءة أعلى والامتثال للمعايير الصارمة.

توفر الحلول الرقمية أيضًا فرصًا للتميز. يمكن للمراقبة في الوقت الحقيقي وتحليلات البيانات تحسين أداء النظام وتقليل تكاليف التشغيل. من المرجح أن تحصل الشركات التي تقدم منصات رقمية متكاملة على ميزة تنافسية. تعد أنظمة المعالجة اللامركزية والمعيارية واعدة بشكل خاص في المناطق ذات البنية التحتية المحدودة. تتيح هذه الحلول النشر المرن وقابلية التوسع، بما يلبي الاحتياجات الصناعية المتنوعة.

وتتوسع نماذج الشراكة، بما في ذلك المشاريع المشتركة والتعاون بين القطاعين العام والخاص. وتسهل هذه الترتيبات نقل المعرفة والحصول على التمويل، ودعم دخول السوق والتوسع. إن التركيز المتزايد على تقارير الاستدامة يشجع الصناعات على الاستثمار في الحلول المتقدمة لإدارة النفايات. ومن المتوقع أن يؤدي هذا الاتجاه إلى زيادة الطلب على الأنظمة عالية الجودة والمتوافقة.

تحليل تجزئة سوق إدارة النفايات السائلة

حسب تحليل المصدر

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيطر القطاع السكني على السوق العالمية لإدارة النفايات السائلة في عام 2018

استنادًا إلى المصدر، يتم تقسيم سوق إدارة النفايات السائلة العالمية إلى سكنية وتجارية وصناعية.

سكني

استحوذ القطاع السكني على أكبر حصة من الإيرادات في سوق إدارة النفايات السائلة العالمية في عام 2018. ومن المتوقع أن يقود هذا القطاع سوق إدارة النفايات السائلة خلال الفترة المتوقعة بسبب ارتفاع إنتاج مياه الصرف الصحي من خلال المباني السكنية. على سبيل المثال، وفقًا لتقرير المنظمة المركزية للصحة العامة وهندسة البيئة (CPHEEO)، يتم تحويل حوالي 70-80٪ من إجمالي المياه الموردة للتطبيقات المنزلية إلى مياه الصرف الصحي بعد الاستخدام. ومن المتوقع أن يحتفظ القطاع التجاري بحصة قدرها 5.8% في عام 2018.

يعتمد توليد مياه الصرف الصحي السكنية في المقام الأول على النمو السكاني في المناطق الحضرية وتوسيع البنية التحتية للصرف الصحي. تعتبر السلطات البلدية هي المشغل الرئيسي، مع زيادة مشاركة شركات إدارة النفايات السائلة الخاصة من خلال نماذج الاستعانة بمصادر خارجية. تركز أنظمة المعالجة في هذا القطاع على العمليات البيولوجية وتقنيات المعالجة التقليدية. ومع ذلك، فإن البنية التحتية القديمة في المناطق المتقدمة تتطلب التحديث، في حين تستثمر الأسواق الناشئة في توسيع القدرات.

تظل حساسية التكلفة سمة مميزة. وكثيراً ما تؤدي القيود المفروضة على التمويل العام إلى تأخير عمليات التطوير، على الرغم من أن الضغوط التنظيمية تعمل على تسريع وتيرة الاستثمار تدريجياً. وتكتسب مبادرات إعادة استخدام المياه المزيد من الاهتمام، وخاصة في المناطق التي تعاني من ندرة المياه.

تجاري

تنشأ النفايات السائلة التجارية من مجمعات المكاتب ومراكز البيع بالتجزئة ومرافق الضيافة ومؤسسات الرعاية الصحية والحرم الجامعي التعليمي. تختلف خصائص النفايات بشكل كبير اعتمادًا على نوع النشاط، حيث تنتج الرعاية الصحية والضيافة أحمالًا عضوية ومخلفات كيميائية أعلى.

تولد المؤسسات التجارية، بما في ذلك الضيافة والرعاية الصحية وتجارة التجزئة، تيارات متنوعة من النفايات السائلة. تتطلب هذه المرافق حلول معالجة مخصصة نظرًا لاختلاف أنواع الملوثات. تساهم مرافق الرعاية الصحية، على وجه الخصوص، في زيادة أحجام النفايات السائلة الخطرة. متطلبات الامتثال صارمة، وتتطلب أنظمة معالجة وتخلص متخصصة.

يفضل المشغلون التجاريون بشكل متزايد أنظمة إدارة النفايات السائلة اللامركزية. تتيح هذه الأنظمة المعالجة في الموقع، مما يقلل الاعتماد على البنية التحتية البلدية ويحسن التحكم التشغيلي. غالبًا ما يتم تنظيم عقود الخدمة في هذا القطاع حول مقاييس الأداء، مع التركيز على تعزيز الكفاءة التشغيلية وتقليل وقت التوقف عن العمل.

صناعي

تشكل النفايات السائلة الصناعية القطاع الأكثر تعقيدًا وكثافة في القيمة. غالبًا ما تحتوي النفايات السائلة على مواد كيميائية خطرة، ومعادن ثقيلة، وارتفاع الطلب على الأكسجين البيولوجي، ومستويات درجة الحموضة المتغيرة. يتطلب العلاج عمليات متخصصة ومراقبة مستمرة والتزامًا صارمًا باللوائح الخاصة بالقطاع.

يمثل القطاع الصناعي الحصة الأكبر من سوق إدارة النفايات السائلة. تعتبر النفايات السائلة الصناعية معقدة، وغالبًا ما تحتوي على ملوثات سامة وعضوية وغير عضوية تتطلب تقنيات معالجة متقدمة. تستثمر الصناعات في الأنظمة المتكاملة التي تجمع بين العمليات الفيزيائية والكيميائية والبيولوجية. تكتسب أنظمة تصريف السوائل الصفرية اعتماداً في القطاعات كثيفة الاستخدام للمياه.

يعد الامتثال التنظيمي محركًا رئيسيًا في هذا القطاع. تجبر اللوائح البيئية الصارمة الصناعات على اعتماد أنظمة معالجة عالية الأداء. تشمل مخاطر عدم الامتثال العقوبات المالية وإيقاف التشغيل. يعطي العملاء الصناعيون الأولوية للموثوقية وقابلية التوسع وكفاءة التكلفة عند اختيار شركات إدارة النفايات السائلة. العقود طويلة الأجل شائعة، مما يوفر تدفقات إيرادات مستقرة لمقدمي الخدمات.

عن طريق التحليل الصناعي

وينقسم القطاع الصناعي أيضًا إلى الورق واللب، والمواد الكيميائية والبتروكيماويات، والأغذية والمشروبات، والمنسوجات والدباغة، وغيرها.

الورق واللب

تولد صناعة الورق واللب كميات كبيرة من مياه الصرف الصحي الغنية بالعضوية والتي تحتوي على اللجنين والمواد الصلبة العالقة والمواد المضافة الكيميائية. يركز العلاج على المعالجة البيولوجية، والترسيب، وإدارة الحمأة. تكتسب مبادرات إعادة استخدام المياه زخمًا بسبب كثافة الاستهلاك العالية.

في عام 2025، استحوذت صناعة الورق ولب الورق على حصة سوقية كبيرة في سوق السوائل العالمية، تليها صناعة الكيماويات والبتروكيماويات. تعتبر كمية النفايات المتولدة في صناعة الورق ولب الورق مرتفعة مقارنة بالصناعات الأخرى. وفي صناعة الأغذية والمشروبات، تعد مصافي الكحول وصناعة السكر وصناعات معالجة اللحوم أكبر مصادر توليد مياه الصرف الصحي.

وينتج هذا القطاع كميات كبيرة من مياه الصرف الصحي ذات المحتوى العضوي الكبير. تركز عمليات المعالجة على تقليل الطلب على الأكسجين البيولوجي وإزالة المواد الصلبة العالقة. يتم اعتماد إعادة استخدام المياه بشكل متزايد لتقليل استهلاك المياه العذبة. تستثمر الشركات في أنظمة الترشيح والمعالجة البيولوجية المتقدمة لتحسين الكفاءة. تتأثر التكاليف التشغيلية باستهلاك الطاقة واستخدام المواد الكيميائية. تحسينات الكفاءة أمر بالغ الأهمية للحفاظ على الربحية.

الكيماويات والبتروكيماويات

تنتج المنشآت الكيميائية والبتروكيماوية تيارات نفايات سائلة شديدة التنوع وخطيرة في كثير من الأحيان. قد تحتوي النفايات السائلة على مذيبات وأحماض ومعادن ثقيلة ومنتجات ثانوية سامة تتطلب طرق معالجة متقدمة مثل المعادلة الكيميائية والترشيح الغشائي والمعالجة الحرارية.

ينتج قطاع الكيماويات والبتروكيماويات نفايات سائلة خطرة ذات تركيبات معقدة. يتطلب العلاج تقنيات متقدمة، بما في ذلك الأكسدة الكيميائية والترشيح الغشائي. التدقيق التنظيمي مرتفع بسبب المخاطر البيئية. تستثمر الشركات في أنظمة امتثال قوية لإدارة الالتزامات.

يقدم هذا القطاع هوامش أعلى لمقدمي الخدمات بسبب تعقيد عمليات العلاج. ومع ذلك، فإنه ينطوي أيضًا على مخاطر تشغيلية أعلى.

الأطعمة والمشروبات

يولد قطاع الأغذية والمشروبات مياه الصرف الصحي ذات الأحمال العضوية العالية والدهون والزيوت والشحوم. يركز العلاج على الهضم البيولوجي وتقنيات الفصل والتحكم في الرائحة. تؤثر دورات الإنتاج الموسمية على تقلب حجم النفايات. تؤثر اعتبارات الاستدامة بقوة على قرارات الشراء. تسعى الشركات إلى إيجاد حلول لتحويل النفايات إلى طاقة، واستعادة الغاز الحيوي، وإعادة استخدام المياه للتوافق مع الأهداف البيئية للشركة. يضمن مقدمو الخدمات الذين يقدمون نتائج استدامة متكاملة وضع المورد المفضل.

مياه الصرف الصحي الناتجة عن هذا القطاع غنية بالمواد العضوية. يركز العلاج على العمليات البيولوجية والهضم اللاهوائي، والذي يمكنه أيضًا توليد الطاقة. تقود مبادرات الاستدامة إلى اعتماد أنظمة استعادة الموارد. تستكشف الشركات طرقًا لتحويل النفايات إلى غاز حيوي ومياه قابلة لإعادة الاستخدام. تؤثر أنماط الإنتاج الموسمية على توليد مياه الصرف الصحي، مما يتطلب أنظمة معالجة مرنة.

النسيج والدباغة

تنتج عمليات النسيج والدباغة مياهًا سائلة كثيفة كيميائيًا تحتوي على الأصباغ والأملاح والكروم وعوامل التشطيب. تعقيد العلاج مرتفع، ويتطلب معالجة متعددة المراحل وامتثالًا صارمًا للتفريغ.

وتتميز هذه الشريحة بارتفاع مستويات الملوثات الكيميائية، بما في ذلك الأصباغ والمعادن الثقيلة. عمليات العلاج معقدة وتتطلب مراحل متعددة. يختلف التنفيذ التنظيمي حسب المنطقة، مما يؤثر على معدلات التبني. وفي المناطق ذات الأنظمة الصارمة، تستثمر الشركات في أنظمة العلاج المتقدمة. تظل اعتبارات التكلفة مهمة، خاصة بالنسبة للمشغلين الصغار. وهذا يؤثر على اعتماد التكنولوجيا واختيار مزود الخدمة.

آحرون

وتساهم القطاعات الصناعية الأخرى، بما في ذلك الأدوية والتعدين وتوليد الطاقة، في سوق إدارة النفايات السائلة. ويطرح كل قطاع تحديات فريدة من حيث تكوين النفايات ومتطلبات معالجتها. تحتوي النفايات الصيدلانية في كثير من الأحيان على مركبات نشطة تتطلب معالجة متخصصة. تولد عمليات التعدين مياه صرف صحي تحتوي على معادن ثقيلة، مما يستلزم أنظمة ترشيح متقدمة.

التحليل الإقليمي

North America Liquid Waste Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق إدارة النفايات السائلة في أمريكا الشمالية:

استحوذت أمريكا الشمالية على أكبر حصة سوقية في السوق العالمية لإدارة النفايات السائلة في عام 2025، تليها منطقة آسيا والمحيط الهادئ. ومن المتوقع أن تقود المنطقة السوق خلال فترة التنبؤ. وفي أمريكا الشمالية، تعد الولايات المتحدة سوقًا رئيسيًا لإدارة النفايات السائلة. وفي المنطقة، تتم معالجة أكثر من 95% من مياه الصرف الصحي المجمعة ومن ثم إعادة تدويرها. علاوة على ذلك، تم إنشاء خمسة من أكبر محطات معالجة مياه الصرف الصحي في الولايات المتحدة. على سبيل المثال، يوجد في شيكاغو وبوسطن محطات لمعالجة مياه الصرف الصحي بسعة 1.44 مليار جالون يوميًا و1.27 مليار جالون يوميًا على التوالي. وشهدت أمريكا الشمالية نمواً من 19.37 مليار دولار أمريكي في عام 2017 إلى 19.75 مليار دولار أمريكي في عام 2018.

سيطرت أمريكا الشمالية على الاعتماد المبكر لأنظمة إدارة النفايات السائلة المتقدمة، بدعم من الأنظمة البيئية الصارمة والبنية التحتية القائمة. تُظهر المنطقة نموًا مستقرًا في السوق مدفوعًا بتحديثات البنية التحتية ومبادرات الاستدامة. تواصل القطاعات الصناعية الاستثمار في حلول المعالجة والتخلص الفعالة. لا يزال الاعتماد التكنولوجي مرتفعًا، خاصة في المراقبة الرقمية والأتمتة، مما يعزز الكفاءة التشغيلية والامتثال عبر التطبيقات السكنية والتجارية والصناعية.

سوق إدارة النفايات السائلة في الولايات المتحدة:

وتمثل الولايات المتحدة الحصة الأكبر في أمريكا الشمالية، مدفوعة بالإنفاذ التنظيمي الصارم وتوليد كميات كبيرة من مياه الصرف الصحي. تعد معالجة النفايات السائلة الصناعية أحد مجالات التركيز الرئيسية، خاصة في قطاعي المواد الكيميائية والطاقة. ويدعم الاستثمار في تحديث البنية التحتية توسع السوق. تتبنى شركات إدارة النفايات السائلة بشكل متزايد الأدوات الرقمية لتحسين العمليات وخفض التكاليف، بما يتماشى مع أهداف الاستدامة والامتثال البيئي الأوسع.

تحليل سوق إدارة النفايات السائلة في منطقة آسيا والمحيط الهادئ:

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في السوق العالمية لإدارة النفايات السائلة خلال الفترة المتوقعة. تعد الزيادة السكانية في الاقتصادات الناشئة مثل الصين والهند، مدعومة بالنمو الإيجابي للقطاع الصناعي في المنطقة، من العوامل الرئيسية التي تدفع نمو سوق إدارة النفايات السائلة. علاوة على ذلك، من المتوقع أن يؤدي الاستخدام المتزايد للمياه من قبل البلدان ذات الكثافة السكانية العالية إلى زيادة الحاجة إلى معالجة النفايات السائلة وإعادة تدويرها لتلبية الاحتياجات المائية في المستقبل. ووفقا لتقديرات المجلس المركزي لمكافحة التلوث، من المتوقع أن يرتفع الطلب على المياه في الهند إلى 1.5 تريليون متر مكعب بحلول عام 2030.

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل، مدفوعا بالتوسع الصناعي وارتفاع توليد مياه الصرف الصحي. تعمل الحكومات على تعزيز الأنظمة البيئية وزيادة الطلب على حلول العلاج المتقدمة. ولا يزال تطوير البنية التحتية يشكل أولوية، بدعم من الشراكات بين القطاعين العام والخاص. تقدم المنطقة فرصًا كبيرة لشركات إدارة النفايات السائلة، لا سيما في الأنظمة اللامركزية والتقنيات القابلة للتطوير والمصممة خصيصًا لتلبية الاحتياجات الصناعية المتنوعة.

سوق إدارة النفايات السائلة في اليابان:

يؤكد سوق اليابان على التطور التكنولوجي وكفاءة الموارد. يتم اعتماد أنظمة إدارة النفايات السائلة المتقدمة على نطاق واسع، وخاصة في القطاعات الصناعية. تركز الدولة على إعادة استخدام المياه واستعادة الطاقة، بما يتماشى مع أهداف الاستدامة. وتتطلب البنية التحتية القديمة التحديث، وخلق الفرص لمقدمي التكنولوجيا. يظل الامتثال التنظيمي صارمًا، مما يدعم الطلب المستمر على حلول العلاج عالية الأداء.

سوق إدارة النفايات السائلة في الصين:

يتوسع سوق إدارة النفايات السائلة في الصين بسرعة بسبب النمو الصناعي والإنفاذ البيئي الأكثر صرامة. تعمل المبادرات الحكومية على تحفيز الاستثمار في البنية التحتية للعلاج والتقنيات المتقدمة. تعد إدارة النفايات السائلة الصناعية أحد مجالات التركيز الرئيسية، خاصة في الصناعات الثقيلة. ويتميز السوق بمشاريع واسعة النطاق وزيادة مشاركة مشغلي القطاع الخاص، مما يدعم نمو السوق على المدى الطويل.

تحليل سوق إدارة النفايات السائلة في أوروبا:

تعد أوروبا سوقًا راسخًا لإدارة النفايات السائلة. في معظم البلدان الأوروبية، تكون نسبة السكان المتصلين بأنظمة معالجة مياه الصرف الصحي مرتفعة. على سبيل المثال، وفقًا لليوروستات، في عام 2016، كان 96٪ من السكان في ألمانيا متصلين بنظام ثانوي واحد على الأقل لمعالجة مياه الصرف الصحي في المناطق الحضرية.

يتشكل سوق إدارة النفايات السائلة في أوروبا من خلال أطر تنظيمية شاملة والتزامات بيئية قوية. تم دمج مبادئ الاقتصاد الدائري بعمق في استراتيجيات العلاج، مما يعزز استعادة الموارد وإعادة استخدامها. نمو السوق ثابت، مدعومًا بمتطلبات الامتثال الصناعي واستثمارات البنية التحتية. وتركز البلدان على الحد من الأثر البيئي من خلال التكنولوجيات المتقدمة، وخلق فرص للابتكار والتعاون عبر الحدود بين مقدمي الخدمات.

سوق إدارة النفايات السائلة في ألمانيا:

تتصدر ألمانيا الابتكار التكنولوجي في مجال إدارة النفايات السائلة في أوروبا. تعمل القاعدة الصناعية القوية على زيادة الطلب على أنظمة المعالجة المتقدمة، خاصة في قطاعي الكيماويات والتصنيع. يعد الامتثال التنظيمي صارمًا، مما يشجع على اعتماد حلول فعالة ومستدامة. تعطي الشركات الأولوية للعمليات الموفرة للطاقة واستعادة الموارد، بما يتماشى مع أهداف الاستدامة الوطنية وتعزيز مكانة ألمانيا كمساهم رئيسي في السوق.

سوق إدارة النفايات السائلة في المملكة المتحدة:

ويتميز سوق المملكة المتحدة بالمواءمة التنظيمية وزيادة التركيز على مرونة البنية التحتية. يؤدي توليد مياه الصرف الصحي من المراكز الحضرية إلى زيادة الطلب على أنظمة المعالجة المحسنة. وتستثمر القطاعات الصناعية في الحلول القائمة على الامتثال، وخاصة فيما يتعلق بالنفايات السائلة الخطرة. وتدعم الشراكات بين القطاعين العام والخاص تطوير البنية التحتية، في حين تعمل التقنيات الرقمية على تعزيز المراقبة والكفاءة التشغيلية عبر مرافق المعالجة.

تحليل سوق إدارة النفايات السائلة في أمريكا اللاتينية:

وفي أمريكا اللاتينية، هناك تفاوت كبير في مستويات معالجة مياه الصرف الصحي. على سبيل المثال، تعالج شيلي أكثر من 90% من مياه الصرف الصحي، في حين تعالج كوستاريكا حوالي 4% من مياه الصرف الصحي. وفي المتوسط، يرتبط 50% فقط من السكان في أمريكا اللاتينية بمرافق معالجة مياه الصرف الصحي. ومع ذلك، من المتوقع أن تؤدي زيادة الاستثمار في صناعة مياه الصرف الصحي إلى خلق فرص سوقية لنمو السوق في أمريكا اللاتينية. ويقدر بنك التنمية لأمريكا اللاتينية أنه سيتم إنفاق أكثر من 33 مليار دولار أمريكي على معالجة مياه الصرف الصحي.

وتظهر أمريكا اللاتينية إمكانات نمو معتدلة، يدعمها التوسع الحضري والتنمية الصناعية. ولا تزال فجوات البنية التحتية تشكل تحديًا، لكن المبادرات الحكومية تعمل على تحسين القدرة على العلاج. تتطور الأطر التنظيمية، مما يشجع على اعتماد الحلول المتقدمة. وتلعب الشراكات بين القطاعين العام والخاص دوراً حاسماً في تنفيذ المشاريع، مما يخلق فرصاً للشركات الدولية لإدارة النفايات السائلة لتوسيع وجودها.

تحليل سوق إدارة النفايات السائلة في الشرق الأوسط وأفريقيا:

تمتلك منطقة الشرق الأوسط وأفريقيا، جنوب أفريقيا، حصة كبيرة من الإيرادات في سوق إدارة النفايات السائلة. تستخدم معظم دول مجلس التعاون الخليجي مياه الصرف الصحي المعالجة لأغراض الزراعة وري المناظر الطبيعية. وتهدف هذه البلدان إلى زيادة استخدام المياه المعاد تدويرها للحد من نقص المياه في المنطقة.

يعتمد سوق الشرق الأوسط وأفريقيا على ندرة المياه والتوسع الصناعي. ويتزايد الاستثمار في البنية التحتية لمعالجة مياه الصرف الصحي، وخاصة في المناطق الحضرية. يختلف التنفيذ التنظيمي، مما يؤثر على معدلات التبني. وتوجد فرص في النظم اللامركزية وتقنيات إعادة استخدام المياه، لدعم الإدارة المستدامة للموارد والحد من التأثير البيئي في جميع أنحاء المنطقة.

المشهد التنافسي:

يتم توحيد سوق إدارة النفايات السائلة بشكل معتدل، حيث يتنافس مقدمو الخدمات البيئية العالمية جنبًا إلى جنب مع المشغلين الإقليميين والمتخصصين الأقوياء. ويعتمد تحديد المواقع التنافسية على الخبرة التنظيمية، واتساع نطاق القدرة على المعالجة، والتغطية الجغرافية، والقدرة على إدارة تدفقات النفايات الصناعية المعقدة بأمان وبشكل متوافق.

تحافظ الشركات الكبيرة متعددة الجنسيات على الريادة من خلال مجموعات الخدمات المتكاملة رأسيًا التي تغطي التجميع والنقل والمعالجة وإعادة التدوير والتخلص. ويستفيد هؤلاء اللاعبون من العقود البلدية الطويلة الأجل، والاتفاقيات الإطارية الصناعية، والميزانيات العمومية القوية التي تدعم البنية الأساسية كثيفة الاستخدام لرأس المال. يتيح حجمها الامتثال المتسق عبر الولايات القضائية والاستثمار في تقنيات المعالجة المتقدمة، بما في ذلك الترشيح الغشائي والمعالجة البيولوجية والمعالجة الحرارية.

إن المشهد التنافسي لسوق إدارة النفايات السائلة مجزأ إلى حد ما، مع وجود مزيج من مقدمي الخدمات العالميين والمشغلين الإقليميين وشركات التكنولوجيا المتخصصة. يتأثر توزيع حصة السوق بالتواجد الجغرافي ومجموعة الخدمات والقدرات التكنولوجية.

وتهيمن الشركات الكبيرة المتعددة الجنسيات على العقود ذات القيمة العالية، وخاصة في قطاعات النفايات السائلة الصناعية والخطرة. ويستفيد هؤلاء اللاعبون من عروض الخدمات المتكاملة، بما في ذلك التجميع والمعالجة والتخلص، لتأمين اتفاقيات طويلة الأجل. يتيح حجمها الاستثمار في التقنيات المتقدمة وأنظمة الامتثال. ويحتفظ اللاعبون الإقليميون بمكانة قوية في الأسواق المحلية، مستفيدين من العلاقات الراسخة ومزايا التكلفة. ومع ذلك، قد تكون قدراتهم محدودة في التعامل مع النفايات الصناعية السائلة المعقدة أو المشاريع واسعة النطاق.

أصبح مقدمو التكنولوجيا المتخصصة ذوو أهمية متزايدة، حيث يقدمون حلولًا متخصصة مثل الترشيح الغشائي، وأنظمة المعالجة البيولوجية، ومنصات المراقبة الرقمية. غالبًا ما تتعاون هذه الشركات مع مشغلين أكبر لتقديم حلول شاملة. تعتبر الشراكات والمشاريع المشتركة شائعة، خاصة في الأسواق الناشئة. وتسهل هذه الترتيبات دخول السوق وتمكن من تبادل الخبرات الفنية. وتلعب الشراكات بين القطاعين العام والخاص دوراً مهماً في تطوير البنية التحتية، وخاصة في المناطق التي تعاني من قيود التمويل.

عمليات الاندماج والاستحواذ تشكل المشهد التنافسي. تستحوذ الشركات الكبرى على لاعبين أصغر حجمًا لتوسيع حافظات الخدمات والوصول الجغرافي. ومن المتوقع أن يستمر هذا الاتجاه حيث تسعى الشركات إلى تعزيز مكانتها في السوق. تعد الكفاءة التشغيلية والقدرة على الامتثال من أهم عوامل التمييز. يمنح العملاء الأولوية للموردين الذين يمكنهم تقديم أداء موثوق، وتلبية المتطلبات التنظيمية، وتحسين التكاليف. لقد أصبح الابتكار عاملا تنافسيا حاسما. تكتسب الشركات التي تستثمر في التقنيات الرقمية وحلول استعادة الموارد ميزة في سوق يركز بشكل متزايد على الاستدامة والكفاءة.

التطورات الرئيسية في صناعة إدارة النفايات السائلة:

- يناير 2025:قامت شركة Veolia Environment بتوسيع محفظتها الخاصة بمعالجة النفايات السائلة الصناعية من خلال نشر أنظمة مفاعلات حيوية غشائية متقدمة، بهدف تعزيز الكفاءة التشغيلية ودعم عملاء القطاع الكيميائي على نطاق واسع بقدرات امتثال محسنة.

- أكتوبر 2024:دخلت مجموعة السويس في شراكة استراتيجية مع إحدى شركات البنية التحتية الإقليمية لتطوير أنظمة لا مركزية لإدارة النفايات السائلة، مع التركيز على تقنيات المعالجة المعيارية للتجمعات الصناعية الناشئة في منطقة آسيا والمحيط الهادئ.

- أغسطس 2024:قامت شركة Clean Harbors بتحديث مرافق معالجة النفايات السائلة الخطرة باستخدام تقنيات المعالجة الحرارية المتقدمة، مما يستهدف تحسين قدرة المعالجة والامتثال البيئي الأكثر صرامة للعملاء الصناعيين.

- مايو 2024:قدمت شركة Xylem Inc. منصة مراقبة رقمية تدمج التحليلات في الوقت الفعلي وأدوات الصيانة التنبؤية، وهي مصممة لتحسين عمليات معالجة مياه الصرف الصحي وتقليل تكاليف دورة الحياة لمشغلي البلديات والصناعات.

- مارس 2024:أطلقت شركة كوريتا للصناعات المائية نظامًا جديدًا لتصريف السوائل صفرًا يتضمن عمليات الترشيح والمعالجة الكيميائية المتقدمة، بهدف تقليل توليد مياه الصرف الصحي ودعم مبادئ الاقتصاد الدائري في قطاعات التصنيع.

قائمة أفضل شركات إدارة النفايات السائلة:

- فيوليا للخدمات البيئية

- شركة السويس للبيئة ش.م

- الخشب

- شركة إيفوكوا لتقنيات المياه

- شركة كوفانتا القابضة

- شركة كلين هاربورز

- شركة جي إف إل البيئية

- تنظيف

- شركة أكوا أمريكا

- هولسي للخدمات البيئية

- إنفا

- شركة الإنعاش البيئي

- ايه بي البيئية

تغطية التقرير

يوفر تقرير سوق إدارة النفايات السائلة رؤى نوعية وكمية لإدارة النفايات السائلة في جميع أنحاء العالم. تشمل الرؤى الكمية حجم السوق لإدارة النفايات السائلة من حيث القيمة (مليار دولار أمريكي) عبر كل قطاع وقطاع فرعي ومنطقة محددة في نطاق الدراسة. كما أنه يوفر تحليلًا لحصة سوق إدارة النفايات ومعدلات النمو للقطاع والقطاع الفرعي والبلدان الرئيسية في كل منطقة. تغطي الرؤية النوعية التحليل التفصيلي لمحركات السوق والقيود وفرص النمو والاتجاهات الرئيسية المتعلقة بإدارة النفايات السائلة.

[باكسجكفتوب]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المصدر

|

|

بواسطة الصناعية

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة السوق العالمية لإدارة النفايات السائلة 103.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 143.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.7٪ خلال الفترة المتوقعة.

من المتوقع أن ينمو سوق إدارة النفايات السائلة بمعدل نمو سنوي مركب قدره 3.7% خلال الفترة المتوقعة.

تتضمن إدارة النفايات السائلة جمع النفايات غير الصلبة ومعالجتها والتخلص منها، بما في ذلك مياه الصرف الصحي والمياه الرمادية والنفايات الصناعية السائلة والسوائل الملوثة من المنازل والصناعات والقطاعات التجارية للحد من التلوث وضمان الصحة العامة.

تعد قطاعات الكيماويات والبتروكيماويات والورق واللب والمنسوجات والأغذية والمشروبات والأدوية من بين أكبر مولدات النفايات السائلة بسبب استخدامها المكثف للمياه في عمليات الإنتاج.

وتشمل الدوافع الرئيسية زيادة الوعي البيئي، واللوائح الحكومية الأكثر صرامة، والتصنيع السريع، والحاجة المتزايدة إلى المياه النظيفة في المناطق الحضرية والريفية.

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2018 بسبب البنية التحتية الراسخة والإنفاذ التنظيمي. ومع ذلك، من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب التحضر والتوسع السكاني وزيادة الاستثمارات البيئية.

وتشمل التقنيات الشائعة الترشيح الغشائي، والمعالجة البيولوجية، والترسيب الكيميائي، وهضم الحمأة، والتناضح العكسي. هذه تساعد في تقليل الملوثات وإعادة تدوير المياه بكفاءة.

تشمل الشركات الرائدة في صناعة إدارة النفايات السائلة شركة Veolia Environmental Services، وSUEZ، وXylem Inc.، وEvoqua Water Technologies، وCovanta، وClean Harbors، المعروفة بالابتكارات والحلول المستدامة لمعالجة النفايات.

- 2021-2034

- 2025

- 2021-2024

- 75

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.