حجم سوق صهاريج تخزين الغاز الطبيعي المسال، وحصتها، وتحليل الصناعة، حسب المادة (9% نيكل فولاذ، وخرسانة مسبقة الإجهاد، وفولاذ + خرسانة هجينة، وغيرها)، حسب السعة (حتى 50,000 متر مكعب، 50,000 - 150,000 متر مكعب، 150,000 - 200,000 متر مكعب، وأكثر من 200,000 متر مكعب)، بواسطة المستخدم النهائي (محطات تصدير الغاز الطبيعي المسال، ومنشآت الذروة، ومحطات إعادة التغويز، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق صهاريج تخزين الغاز الطبيعي المسال والتوقعات المستقبلية

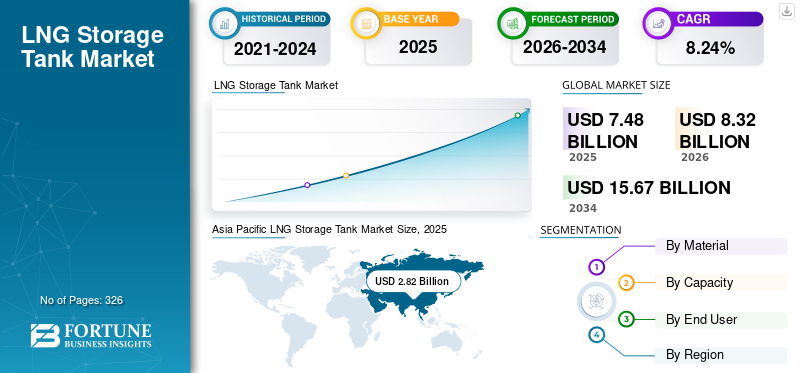

بلغت قيمة سوق صهاريج تخزين الغاز الطبيعي المسال العالمية 7.48 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.32 مليار دولار أمريكي في عام 2026 إلى 15.67 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.24٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق صهاريج تخزين الغاز الطبيعي المسال بحصة سوقية بلغت 37.7٪ في عام 2025.

خزان الغاز الطبيعي المسال هو عبارة عن وعاء تخزين مبرد متخصص مصمم لتخزين الغاز الطبيعي المسال في درجات حرارة منخفضة للغاية تبلغ حوالي -162 درجة مئوية، مما يبقيه في حالة سائلة للتخزين والنقل الفعال. يتم إنشاء هذه الخزانات عادةً باستخدام مواد مثل فولاذ النيكل بنسبة 9% والخرسانة سابقة الإجهاد لتحمل الظروف المبردة والحفاظ على السلامة الهيكلية. تُستخدم صهاريج تخزين الغاز الطبيعي المسال على نطاق واسع في محطات التسييل، ومحطات إعادة التحويل، ومرافق التصدير، ومصانع إزالة الذروة لتخزين الغاز الطبيعي المسال قبل نقله أو تحويله مرة أخرى إلى شكل غازي. لقد تم تصميمها باستخدام أنظمة عزل واحتواء متقدمة لتقليل نقل الحرارة وضمان تخزين آمن على المدى الطويل.

ويعود نمو السوق في المقام الأول إلى الطلب العالمي المتزايد على الغاز الطبيعي المسال كبديل أنظف للفحم والنفط. تؤدي زيادة الاستثمارات في صادرات الغاز الطبيعي المسال ومحطات إعادة التغويز إلى خلق طلب قوي على صهاريج التخزين ذات السعة الكبيرة. بالإضافة إلى ذلك، تتوسع العديد من البلدانالبنية التحتية للغاز الطبيعي المساللتحسين أمن الطاقة وتنويع مصادر إمدادات الغاز. إن نمو تجارة الغاز الطبيعي المسال، إلى جانب تطوير الغاز الطبيعي المسال على نطاق صغير ومرافق التزويد بالوقود للنقل البحري، يدعم تركيب صهاريج التخزين المبردة المتقدمة في جميع أنحاء العالم.

تساهم الشركات الرائدة في السوق مثل Linde plc، وMcDermott International، وWärtsilä، وIHI Corporation، وCIMC Enric Holdings Limited، بنشاط في توسيع البنية التحتية للغاز الطبيعي المسال في جميع أنحاء العالم. تركز هذه الشركات على تطوير تقنيات التخزين المبردة المتقدمة، وبناء صهاريج تخزين ذات سعة كبيرة، وتوفير خدمات الهندسة والمشتريات والبناء (EPC) لمحطات تصدير واستيراد وإعادة تحويل الغاز الطبيعي المسال. تتضمن جهودهم عادةً استثمارات في البحث والتطوير لتعزيز سلامة الخزانات وتحسين كفاءة العزل وتحسين المواد مثل فولاذ النيكل للظروف المبردة. بالإضافة إلى ذلك، فإنهم ينخرطون في شراكات استراتيجية ومشاريع واسعة النطاق للغاز الطبيعي المسال لدعم الطلب المتزايد على الغاز الطبيعي المسال كمصدر للطاقة النظيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق صهاريج تخزين الغاز الطبيعي المسال

- حجم السوق عام 2025: 7.48 مليار دولار أمريكي

- حجم السوق عام 2026: 8.32 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.67 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.24% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق صهاريج تخزين الغاز الطبيعي المسال بحصة قدرها 37.7% في عام 2025.

- استحوذ قطاع فولاذ النيكل على حوالي 61.71% من سوق صهاريج تخزين الغاز الطبيعي المسال في عام 2025.

- يعد قطاع محطات تصدير الغاز الطبيعي المسال هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 8.84٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وحققت منطقة آسيا والمحيط الهادئ 2.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.72% من الإيرادات العالمية مع توسع قوي في البنية التحتية للغاز الطبيعي المسال.

أوروبا

وشكلت أوروبا 1.89 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.28٪ من الإيرادات العالمية مدعومة بالطلب المستقر على واردات الطاقة.

أمريكا الشمالية

وقد بلغت قيمة أمريكا الشمالية 1.61 مليار دولار أمريكي في عام 2025، مدفوعة بتوسيع إنتاج الغاز الطبيعي المسال والقدرة التصديرية.

نحن.

وقد بلغت قيمة السوق الأمريكية 1.40 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 1.52 مليار دولار أمريكي في عام 2026، مدعومة بالبنية التحتية لتصدير الغاز الطبيعي المسال على طول ساحل الخليج.

اليابان

بلغت قيمة السوق اليابانية 0.59 مليار دولار أمريكي في عام 2025، مدعومة بالاعتماد المستمر على استيراد الغاز الطبيعي المسال ومتطلبات التخزين.

اقرأ المزيد

اتجاهات سوق صهاريج تخزين الغاز الطبيعي المسال

يؤدي الاعتماد المتزايد على صهاريج تخزين الغاز الطبيعي المسال ذات السعة الكبيرة إلى تضخيم نمو السوق

يتمثل أحد الاتجاهات الرئيسية في السوق في النشر المتزايد لصهاريج التخزين ذات السعة الكبيرة التي تزيد عن 200000 متر مكعب لدعم التجارة العالمية المتوسعة في الغاز الطبيعي المسال. تعمل محطات تصدير واستيراد الغاز الطبيعي المسال على زيادة قدرات التخزين لتعزيز موثوقية الإمدادات وتقليل التكاليف اللوجستية. تستخدم محطات الغاز الطبيعي المسال الحديثة في كثير من الأحيان خزانات بسعة تتراوح من 200.000 إلى 270.000 متر مكعب، مقارنة بمعيار الصناعة السابق الذي يتراوح بين 150.000 إلى 180.000 متر مكعب. ويعود هذا الاتجاه إلى مشاريع الغاز الطبيعي المسال الكبرى في دول مثل قطر والولايات المتحدة والصين، والتي تعمل على توسيع البنية التحتية للتصدير والاستيراد. تتيح الخزانات الأكبر حجمًا للمشغلين تخزين كميات أكبر من الغاز الطبيعي المسال مع تقليل عدد الخزانات المطلوبة في المحطات. مع توسع التجارة العالمية للغاز الطبيعي المسال، يستثمر المشغلون بشكل متزايد في خزانات الاحتواء الكامل المتقدمة مع أنظمة العزل المحسنة والمواد المبردة لتعزيز الكفاءة التشغيلية وأداء التخزين على المدى الطويل.

ديناميكيات السوق

محركات السوق

[نوكاكسدكنكي]

زيادة التجارة العالمية للغاز الطبيعي المسال والاستثمارات في البنية التحتية لدفع نمو السوق

أحد محركات السوق الرئيسية هو النمو السريع لتجارة الغاز الطبيعي المسال العالمية وتطوير البنية التحتية. تتبنى البلدان بشكل متزايد الغاز الطبيعي المسال كوقود انتقالي لتقليل الاعتماد على الفحم والنفط. وقد تجاوزت التجارة العالمية للغاز الطبيعي المسال بالفعل 400 مليون طن سنويًا، مما يسلط الضوء على الطلب المتزايد على الغاز الطبيعي في توليد الطاقة والتطبيقات الصناعية. ولتلبية هذا الطلب، يتم إنشاء محطات تسييل ومحطات إعادة تحويل إلى غاز جديدة في جميع أنحاء العالم، ويتطلب كل منها صهاريج تخزين مبردة متعددة. على سبيل المثال، تعمل التوسعات في تصدير الغاز الطبيعي المسال في الولايات المتحدة وأستراليا، إلى جانب محطات الاستيراد الجديدة في الهند والصين، على خلق طلب قوي على البنية التحتية لتخزين الغاز الطبيعي المسال. وتتطلب هذه المشاريع صهاريج متخصصة قادرة على تخزين الغاز الطبيعي المسال في درجات حرارة منخفضة للغاية تبلغ حوالي -162 درجة مئوية، وهو ما يدفع بشكل كبير نمو سوق صهاريج تخزين الغاز الطبيعي المسال.

قيود السوق

التحول المتزايد نحو الطاقة المتجددة للحد من نمو السوق

أحد القيود الرئيسية في السوق هو التحول المتزايد نحوالطاقة المتجددةالمصادر واعتماد سياسات أكثر صرامة لإزالة الكربون في جميع أنحاء العالم. تضع الحكومات أهدافًا مناخية طموحة للحد من انبعاثات الغازات الدفيئة وتسريع اعتماد تقنيات الطاقة المتجددة مثل طاقة الرياح والطاقة الشمسية. على سبيل المثال، تهدف الدول الأوروبية إلى تحقيق الحياد الكربوني بحلول عام 2050، مما يشجع الاستثمار في الطاقة المتجددة بدلاً من البنية التحتية للوقود الأحفوري. ومع استمرار التوسع في توليد الطاقة المتجددة، فإن الاعتماد على الغاز الطبيعي المسال على المدى الطويل قد ينخفض تدريجياً في مناطق معينة. عادةً ما يتم تصميم صهاريج تخزين الغاز الطبيعي المسال للعمل لمدة تتراوح بين 30 و40 عامًا، وقد يؤدي عدم اليقين بشأن الطلب على الغاز في المستقبل إلى إبطاء الاستثمارات الجديدة. بالإضافة إلى ذلك، يمكن أن تؤدي اللوائح البيئية والمعارضة العامة لمشاريع الوقود الأحفوري إلى تأخير تطوير محطات الغاز الطبيعي المسال، وبالتالي تقييد نمو السوق.

فرص السوق

توسيع البنية التحتية لتزويد السفن بالغاز الطبيعي المسال والغاز الطبيعي المسال على نطاق صغير لإنشاء طرق نمو جديدة

تكمن فرصة السوق الرئيسية في توسيع توزيع الغاز الطبيعي المسال على نطاق صغير والبنية التحتية لتزويد السفن بالغاز الطبيعي المسال لقطاعي النقل البحري. وفي ظل لوائح الانبعاثات الأكثر صرامة في صناعة الشحن، يتم اعتماد الغاز الطبيعي المسال بشكل متزايد كبديل أنظف للوقود البحري التقليدي. وفي الوقت الحالي، تعمل أكثر من 400 سفينة تعمل بالغاز الطبيعي المسال على مستوى العالم، والعديد منها قيد الإنشاء. ويؤدي هذا النمو إلى زيادة الطلب على صهاريج تخزين الغاز الطبيعي المسال الصغيرة والمتوسطة في الموانئ ومحطات التزويد بالوقود. وتستثمر دول مثل سنغافورة وكوريا الجنوبية وهولندا بنشاط في هذا المجالتموين الغاز الطبيعي المسالبنية تحتية. بالإضافة إلى ذلك، يتوسع توزيع الغاز الطبيعي المسال على نطاق صغير في المناطق النائية والتطبيقات الصناعية حيث تكون إمدادات الغاز عبر خطوط الأنابيب محدودة. تخلق هذه التطورات فرصًا جديدة لصهاريج تخزين الغاز الطبيعي المسال وحلول التخزين المبردة المتخصصة.

تحديات السوق

التكاليف الرأسمالية المرتفعة والجداول الزمنية الطويلة للبناء تحد من نمو السوق

أحد التحديات الرئيسية في السوق هو الاستثمار الرأسمالي الكبير المطلوب للبنية التحتية لتخزين الغاز الطبيعي المسال والجداول الزمنية الطويلة للبناء المرتبطة بمثل هذه المشاريع. يمكن أن يكلف بناء خزان واحد كبير لتخزين الغاز الطبيعي المسال ما بين 120 إلى 250 مليون دولار أمريكي، اعتمادًا على حجمه وتصميمه وهيكل الاحتواء. وبالإضافة إلى تكاليف البناء المرتفعة، تتطلب هذه الخزانات مواد مبردة متخصصة مثل فولاذ النيكل وأنظمة عزل متقدمة للحفاظ على الغاز الطبيعي المسال عند درجات حرارة منخفضة للغاية. يمكن أن تتجاوز الجداول الزمنية للبناء في كثير من الأحيان 30-36 شهرًا، حيث يجب استيفاء المعايير الهندسية الصارمة وأنظمة السلامة والموافقات البيئية. تزيد هذه العوامل من المخاطر المالية التي يواجهها المطورون وقد تؤخر تنفيذ المشروع. علاوة على ذلك، يمكن أن تؤثر التقلبات في أسعار الغاز الطبيعي المسال وعدم اليقين في أسواق الطاقة العالمية على قرارات الاستثمار، مما يجعل من الصعب على مطوري المشاريع التخطيط لبنية تحتية طويلة الأجل لتخزين الغاز الطبيعي المسال.

تحليل التجزئة

حسب المادة

متطلبات ضخمة لخزان الاحتواء الداخلي لقيادة نمو قطاع فولاذ النيكل بنسبة 9%

بناءً على المواد، يتم تقسيم السوق إلى 9٪ من فولاذ النيكل والخرسانة سابقة الإجهاد والصلب + الخرسانة الهجين وغيرها.

استحوذ قطاع فولاذ النيكل بنسبة 9% على ما يقرب من 61.71% من حصة سوق صهاريج تخزين الغاز الطبيعي المسال في عام 2025. ويرجع النمو القطاعي إلى استخدامه على نطاق واسع للاحتواء الداخلي لخزانات الغاز الطبيعي المسال، نظرًا لصلابة الكسر الممتازة وقدرته على تحمل درجات الحرارة المنخفضة للغاية التي تصل إلى -162 درجة مئوية، وهي درجات حرارة مطلوبة لتخزين الغاز الطبيعي المسال بأمان. لقد كان فولاذ النيكل بنسبة 9% هو المعيار الصناعي لتخزين الغاز الطبيعي المسال المبرد لعقود من الزمن بسبب قوته العالية ومتانته ومقاومته للكسر الهش في الظروف القاسية. يتم استخدامه بشكل شائع في الخزانات ذات الاحتواء الكامل، حيث يتكون الخزان الداخلي من 9٪النيكلالصلب، في حين أن الخزان الخارجي عادة ما يكون من الخرسانة. وتنتشر هذه المادة بشكل خاص في محطات تصدير الغاز الطبيعي المسال الكبيرة ومنشآت إعادة التغويز في البلدان التي لديها تطوير واسع النطاق للبنية التحتية للغاز الطبيعي المسال.

من المتوقع أن ينمو قطاع الصلب + الخرسانة الهجين بمعدل نمو سنوي مركب قدره 9.35٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب القدرة

زيادة محطة الاستيراد والتصدير لقيادة 150.000 - 200.000 متر مربع³نمو القطاع

بناءً على السعة، يتم تقسيم السوق إلى ما يصل إلى 50,000 متر مكعب، و50,000 – 150,000 متر مكعب، و150,000 – 200,000 متر مكعب، وأكثر من 200,000 متر مكعب.

ويمثل الجزء الذي تتراوح مساحته من 150.000 إلى 200.000 متر مكعب ما يقرب من 42.02% من حصة السوق. وتظل الحصة المهيمنة في السوق. تُستخدم هذه الخزانات بشكل شائع في محطات استيراد وتصدير الغاز الطبيعي المسال الكبيرة، حيث تتطلب سعة تخزين كبيرة لإدارة إنتاجية الغاز الطبيعي المسال العالية. لطالما اعتبرت خزانات الاحتواء الكامل ضمن نطاق السعة هذا معيار الصناعة للبنية التحتية الكبيرة للغاز الطبيعي المسال، مما يوفر وفورات كبيرة في الحجم والكفاءة التشغيلية. عادةً ما تقوم محطات الغاز الطبيعي المسال الكبيرة بتركيب خزانات متعددة ضمن نطاق السعة هذا لضمان التخزين المناسب قبل إعادة التغويز أو عمليات التصدير. وتستخدم الخزانات التي تتراوح سعتها من 50.000 إلى 200.000 متر مكعب على نطاق واسع في مصانع التسييل ومحطات التصدير، مما يؤكد الطلب القوي على البنية التحتية لتخزين الغاز الطبيعي المسال على نطاق واسع.

من المتوقع أن ينمو القطاع الذي يزيد عن 200000 متر مكعب بمعدل نمو سنوي مركب قدره 8.84٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

ضمان الإمداد المستمر للبنية التحتية للغاز لدفع نمو قطاع محطات إعادة التحويل إلى غاز

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى محطات تصدير الغاز الطبيعي المسال، ومرافق الحلاقة القصوى، ومحطات إعادة التحويل إلى غاز، وغيرها.

ويمثل قطاع محطات إعادة التحويل إلى غاز أكبر حصة سوقية تبلغ حوالي 48.14% في عام 2025. وتستقبل هذه المحطات شحنات الغاز الطبيعي المسال من الدول المصدرة، وتقوم بتخزينها فيالدبابات المبردة,ومن ثم تحويله مرة أخرى إلى الحالة الغازية لتوزيعه عبر شبكات أنابيب الغاز الطبيعي. تتطلب محطات إعادة التحويل عادةً صهاريج تخزين كبيرة متعددة، غالبًا ما تتراوح سعتها بين 150.000 و200.000 متر مكعب، لضمان إمداد ثابت للبنية التحتية للغاز. وقد أدى التطوير السريع للبنية التحتية لاستيراد الغاز الطبيعي المسال في دول مثل الصين والهند والعديد من الدول الأوروبية إلى زيادة الطلب على هذه الخزانات بشكل كبير. نظرًا لأن العديد من الدول تهدف إلى تنويع مصادر الطاقة لديها وتقليل الاعتماد على واردات الغاز عبر خطوط الأنابيب، فإن محطات إعادة التحويل إلى غاز تستمر في دفع نمو كبير في منشآت صهاريج تخزين الغاز الطبيعي المسال في جميع أنحاء العالم.

تعد محطات تصدير الغاز الطبيعي المسال هي القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.84٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق صهاريج تخزين الغاز الطبيعي المسال

حسب الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific LNG Storage Tank Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 2.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 37.72٪ من الإيرادات العالمية. تعد منطقة آسيا والمحيط الهادئ المنطقة الأكبر والأكثر ديناميكية في السوق بسبب اعتمادها الكبير على الغاز الطبيعي المستورد والبنية التحتية للغاز الطبيعي المسال سريعة التوسع. تدير دول مثل الصين واليابان وكوريا الجنوبية بعضًا من أكبر شبكات استيراد الغاز الطبيعي المسال في العالم، مما يتطلب مرافق تخزين مبردة واسعة النطاق في محطات إعادة التغويز. وتدير اليابان وحدها أكثر من 30 محطة لاستيراد الغاز الطبيعي المسال، مما يجعلها واحدة من أكبر مستوردي الغاز الطبيعي المسال على مستوى العالم. وقامت الصين أيضًا بتوسيع البنية التحتية للغاز الطبيعي المسال بشكل كبير من خلال أكثر من 25 محطة لإعادة التغويز، مدفوعة بارتفاع استهلاك الغاز الطبيعي والجهود المبذولة للحد من ذلك.الفحماستخدامها في توليد الطاقة. تواصل القاعدة الصناعية القوية، والطلب المتزايد على الطاقة، والاستثمارات المتزايدة في محطات الغاز الطبيعي المسال عبر دول مثل الهند وأستراليا، دعم النشر على نطاق واسع لصهاريج تخزين الغاز الطبيعي المسال في جميع أنحاء المنطقة.

سوق صهاريج تخزين الغاز الطبيعي المسال في الصين

تظل الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، بقيمة 0.95 مليار دولار أمريكي في عام 2025. ومن المقرر أن تصل قيمتها إلى 1.08 مليار دولار أمريكي في عام 2026. وتعد الصين واحدة من أسرع الأسواق نموًا، مدفوعة بارتفاع استهلاك الغاز الطبيعي والدعم الحكومي القوي للطاقة النظيفة. وقد طورت البلاد العديد من محطات استيراد الغاز الطبيعي المسال على طول مناطقها الساحلية، وكل منها يتطلب صهاريج تخزين كبيرة مبردة.

سوق صهاريج تخزين الغاز الطبيعي المسال في الهند

قُدرت قيمة الهند بنحو 0.38 مليار دولار أمريكي في عام 2025، ومن المرجح أن تصل إلى 0.43 مليار دولار أمريكي في عام 2026. ويتزايد الطلب على صهاريج تخزين الغاز الطبيعي المسال في الهند مع توسع البلاد في قدرتها على استيراد الغاز الطبيعي المسال لتلبية الطلب المتزايد على الطاقة. تعمل محطات إعادة التغويز الجديدة وتوسيع المرافق الحالية على تركيب صهاريج إضافية لتخزين الغاز الطبيعي المسال.

سوق صهاريج تخزين الغاز الطبيعي المسال في اليابان

بلغت قيمة اليابان 0.59 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.66 مليار دولار أمريكي في عام 2026. وتمتلك اليابان واحدة من أكثر البنى التحتية لاستيراد الغاز الطبيعي المسال شمولاً على مستوى العالم، مع وجود العديد من محطات إعادة التغويز الكبيرة التي تتطلب سعة تخزين كبيرة. تعتبر صهاريج تخزين الغاز الطبيعي المسال ضرورية للحفاظ على إمدادات الغاز المستقرةتوليد الطاقةوالاستخدام الصناعي.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بـ 1.61 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 21.53٪ من السوق العالمية. تلعب المنطقة دورًا مهمًا في صناعة الغاز الطبيعي المسال العالمية نظرًا لاحتياطياتها الكبيرة من الغاز الطبيعي وتوسيع قدرتها على تصدير الغاز الطبيعي المسال. أصبحت الولايات المتحدة واحدة من أكبر مصدري الغاز الطبيعي المسال في العالم، مدعومة بمحطات التسييل الرئيسية على طول ساحل الخليج والتي تتطلب صهاريج تخزين مبردة كبيرة. تقوم العديد من مرافق التصدير في ولايات مثل تكساس ولويزيانا بتخزين الغاز الطبيعي المسال قبل تحميله على ناقلات للأسواق الدولية. تضم المنطقة أيضًا مرافق استيراد الغاز الطبيعي المسال ومنشآت ذروة الحلاقة المستخدمة لموازنة الطلب الموسمي على الغاز. وتقوم كندا أيضًا بتوسيع البنية التحتية للغاز الطبيعي المسال من خلال مشاريع تصدير جديدة قيد التطوير على ساحلها الغربي. إن وجود موارد واسعة من الغاز الطبيعي وشبكة خطوط أنابيب قوية يدعم تطوير محطات الغاز الطبيعي المسال والبنية التحتية للتخزين ذات الصلة في جميع أنحاء أمريكا الشمالية.

سوق صهاريج تخزين الغاز الطبيعي المسال في الولايات المتحدة

قُدرت قيمة السوق الأمريكية بـ 1.40 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 1.52 مليار دولار أمريكي في عام 2026. وتلعب الولايات المتحدة دورًا رئيسيًا في السوق نظرًا لبنيتها التحتية القوية لتصدير الغاز الطبيعي المسال على طول ساحل الخليج. تتطلب محطات التسييل المتعددة صهاريج تخزين كبيرة مبردة لتخزين الغاز الطبيعي المسال قبل شحنه إلى الأسواق العالمية، مما يدعم مكانة الدولة كمصدر رائد للغاز الطبيعي المسال.

أوروبا

وشكلت أوروبا 1.89 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.28٪ من الإيرادات العالمية. وقد طورت المنطقة شبكة بنية تحتية قوية للغاز الطبيعي المسال لتعزيز أمن الطاقة وتنويعهاالغاز الطبيعيمصادر العرض. تقوم العديد من البلدان، بما في ذلك إسبانيا وفرنسا وإيطاليا والمملكة المتحدة، بتشغيل محطات استيراد كبيرة للغاز الطبيعي المسال ومجهزة بصهاريج تخزين متعددة. تعد إسبانيا إحدى نقاط الدخول الرئيسية للغاز الطبيعي المسال في أوروبا، حيث تضم ثماني محطات لإعادة تحويل الغاز الطبيعي المسال إلى حالته الغازية، مما يمكنها من العمل كمركز رئيسي لتوزيع الغاز الطبيعي المسال في المنطقة. وفي السنوات الأخيرة، تم تطوير بنية تحتية إضافية للغاز الطبيعي المسال في بلدان مثل ألمانيا واليونان، وخاصة من خلال وحدات التخزين وإعادة التغويز العائمة. وقد أدى التركيز المتزايد على تنويع إمدادات الطاقة وقدرة تخزين الغاز إلى تسريع الاستثمارات في محطات الغاز الطبيعي المسال وصهاريج التخزين المرتبطة بها في جميع أنحاء أوروبا.

سوق صهاريج تخزين الغاز الطبيعي المسال في ألمانيا

قُدرت قيمة ألمانيا بنحو 0.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.20 مليار دولار أمريكي في عام 2026. وقامت ألمانيا بسرعة بتوسيع البنية التحتية للغاز الطبيعي المسال في السنوات الأخيرة لتقليل الاعتماد على واردات الغاز عبر خطوط الأنابيب. تعمل محطات استيراد الغاز الطبيعي المسال الجديدة ووحدات إعادة تخزين الغاز العائمة على زيادة الحاجة إلى صهاريج تخزين الغاز الطبيعي المسال لدعم استقرار إمدادات الغاز.

سوق صهاريج تخزين الغاز الطبيعي المسال في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 0.28 مليار دولار أمريكي في عام 2025 ومن المرجح أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026. وقد طورت المملكة المتحدة البنية التحتية لتخزين الغاز الطبيعي المسال بشكل رئيسي من خلال محطات الاستيراد الكبيرة التي تدعم تنويع إمدادات الغاز. وتقوم مرافق مثل محطة جزيرة آيل أوف غرين بتخزين الغاز الطبيعي المسال قبل إعادة تحويله إلى غاز وتوزيعه على شبكة الغاز الوطنية، مما يساعد على ضمان أمن الطاقة.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 0.48 مليار دولار أمريكي في عام 2025، أو ما يقرب من 6.38% من الإيرادات العالمية. قامت المنطقة بتطوير البنية التحتية للغاز الطبيعي المسال بشكل أساسي لدعم أمن الطاقة وتكملة إنتاج الغاز الطبيعي المحلي. تقوم دول مثل البرازيل والمكسيك وتشيلي والأرجنتين بتشغيل محطات إعادة الغاز الطبيعي المسال التي تقوم بتخزين الغاز الطبيعي المسال وتحويله إلى شكل غازي لتوزيعه عبر خطوط الأنابيب. تدير البرازيل العديد من محطات استيراد الغاز الطبيعي المسال التي توفر الغاز الطبيعي لمحطات الطاقة والمستخدمين الصناعيين، خاصة خلال فترات ارتفاع الطلب على الكهرباء. تستخدم المكسيك محطات الغاز الطبيعي المسال لدعم إمدادات الغاز لتوليد الطاقة والأنشطة الصناعية في المناطق غير المرتبطة بشكل كامل بشبكات خطوط الأنابيب. على الرغم من أن البنية التحتية للغاز الطبيعي المسال في أمريكا اللاتينية أصغر مقارنة بآسيا والمحيط الهادئ وأوروبا، فإن الاستثمارات المستمرة في توليد الطاقة التي تعمل بالغاز وتنويع الطاقة تستمر في دعم تطوير صهاريج تخزين الغاز الطبيعي المسال في المنطقة.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة منطقة الشرق الأوسط وأفريقيا 0.68 مليار دولار أمريكي في عام 2025. وتعد منطقة الشرق الأوسط وأفريقيا مساهمًا مهمًا في إنتاج وتجارة الغاز الطبيعي المسال على مستوى العالم، لا سيما من خلال مشاريع تصدير الغاز الطبيعي المسال الكبرى. تدير قطر بعضًا من أكبر مرافق تسييل وتصدير الغاز الطبيعي المسال في العالم، والتي تتطلب بنية تحتية واسعة النطاق لتخزين الغاز الطبيعي المسال لدعم الشحنات واسعة النطاق. تقوم العديد من دول الشرق الأوسط، بما في ذلك الإمارات العربية المتحدة والكويت والأردن، بتشغيل محطات استيراد الغاز الطبيعي المسال لتكملة إمدادات الغاز المحلية. وفي أفريقيا، يتزايد تطوير البنية التحتية للغاز الطبيعي المسال تدريجيا، حيث تهدف المشاريع في موزمبيق وجنوب أفريقيا إلى دعم إمدادات الطاقة وإمكانات التصدير. وتساهم هذه التطورات في التوسع التدريجي لمنشآت صهاريج تخزين الغاز الطبيعي المسال في المنطقة.

سوق صهاريج تخزين الغاز الطبيعي المسال في دول مجلس التعاون الخليجي

وتقدر قيمة سوق دول مجلس التعاون الخليجي بنحو 0.41 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.45 مليار دولار أمريكي في عام 2026. وهي مركز مهم لإنتاج وتصدير الغاز الطبيعي المسال، لا سيما من خلال مشاريع التسييل الكبيرة في دول مثل قطر والإمارات العربية المتحدة. تدعم صهاريج تخزين الغاز الطبيعي المسال عمليات التصدير والبنية التحتية لإمدادات الغاز المحلي في جميع أنحاء المنطقة.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تقنيات تخزين الغاز الطبيعي المسال المتقدمة وتوسيع المشروع العالمي لتعزيز حصتهم في السوق

تعمل الشركات الرائدة مثل Linde plc، وMcDermott International، وWärtsilä، وIHI Corporation، وCIMC Enric Holdings Limited بشكل جماعي على دفع نمو سوق صهاريج تخزين الغاز الطبيعي المسال من خلال التواجد العالمي القوي والخبرة التكنولوجية. يركز هؤلاء اللاعبون على تطوير أنظمة التخزين المبردة المتقدمة، وتصميمات الخزانات ذات السعة الكبيرة، وحلول EPC المتكاملة لدعم البنية التحتية للغاز الطبيعي المسال المتوسعة. في جميع أنحاء السوق، هناك تركيز مشترك على تعزيز معايير السلامة، وتحسين كفاءة العزل، وتحسين أداء المواد للتخزين على المدى الطويل. بالإضافة إلى ذلك، تشارك هذه الشركات بنشاط في مشاريع محطات الغاز الطبيعي المسال واسعة النطاق، والتعاون الاستراتيجي، وتوسيع القدرات، مما يضمن حلول تخزين موثوقة لتلبية الطلب العالمي المتزايد على الغاز الطبيعي المسال.

لمحة عن قائمة شركات صهاريج تخزين الغاز الطبيعي المسال الرئيسية

- ليند بي ال سي(أيرلندا)

- ماكديرموت الدولية (الولايات المتحدة)

- وارتسيلا(فنلندا)

- شركة آي إتش آي (اليابان)

- الصناعات البيانية (الولايات المتحدة)

- CIMC إنريك القابضة المحدودة (الصين)

- شركة المياه الجوية(اليابان)

- إينوكس الهند المحدودة (الهند)

- كريولور إس إيه(فرنسا)

- إيسيسان أ.ش. (ديك رومى)

- شركة ميتسوبيشي للصناعات الثقيلة (اليابان)

- سامسونج للصناعات الثقيلة (كوريا الجنوبية)

- تكنيب إنرجيزي (فرنسا)

- سايبم (إيطاليا)

- فينشي للإنشاءات (فرنسا)

التطورات الصناعية الرئيسية

- مارس 2026:حققت شركة مرسى للغاز الطبيعي المسال، وهي مشروع مشترك بين شركتي توتال إنيرجي وأوكيو، إنجازًا رئيسيًا في مشروعها لتزويد السفن بالغاز الطبيعي المسال بقيمة 1.6 مليار دولار أمريكي في ميناء صحار بسلطنة عمان والمنطقة الحرة من خلال التثبيت الناجح لسقف خزان الغاز الطبيعي المسال المهم. المشروع، الذي من المقرر أن يصبح أول مركز لتزويد السفن بالغاز الطبيعي المسال في المنطقة بسعة مليون طن سنويًا، استخدم تقنية "رفع الهواء" المتقدمة التي تنفذها شركة CB&I، وهي شركة تابعة لشركة McDermott International.

- يناير 2026:فازت شركة L&T Onshore بعقد كبير من شركة Petronet LNG، وهي مشروع مشترك بين شركة النفط والغاز الطبيعي، وشركة النفط الهندية، وشركة GAIL (الهند) المحدودة، وشركة بهارات للبترول المحدودة. يتضمن المشروع، الذي سيتم تنفيذه على أساس تسليم المفتاح بمبلغ مقطوع في مجمع دهيج للبتروكيماويات بالهند، بناء خزان مزدوج الجدار للغاز الطبيعي المسال والإيثان بسعة 170 ألف متر مكعب وخزان مزدوج الجدار للبروبان بسعة 140 ألف متر مكعب. ويشمل أيضًا أنظمة المناولة والإرسال المرتبطة بها لدعم مرافق إنتاج PDH والبولي بروبيلين.

- يناير 2026:حصلت شركة CB&I على عقد من شركة We Energies لتصميم وبناء خزان كامل الاحتواء للغاز الطبيعي المسال لمنشأة حلاقة الذروة في أوك كريك، بالقرب من ميلووكي، الولايات المتحدة. يشمل النطاق الهندسة والمشتريات والتصنيع والبناء (EPFC) لخزان غاز طبيعي مسال بسعة 2 مليار قدم مكعب، إلى جانب الخزان الداخليمضخاتوأنظمة الجانب العلوي والأنابيب المرتبطة بها.

- أكتوبر 2025:وافقت لجنة المرافق في كولومبيا البريطانية على مشروع توسيع تخزين الغاز الطبيعي المسال التابع لشركة FortisBC Energy Inc. في دلتا، كندا. يتضمن المشروع استبدال خزان الغاز الطبيعي المسال الذي يبلغ عمره 56 عامًا بوحدة أكبر وحديثة لتعزيز سعة التخزين وتحسين موثوقية الإمداد. وبعد عملية مراجعة عامة مفصلة، قررت اللجنة أن المشروع يخدم المصلحة العامة وضروري لضمان إمدادات مستقرة من الغاز الطبيعي في المنطقة.

- أغسطس 2025:حصلت شركة Doosan Enerbility على عقد بقيمة 420 مليار دولار أمريكي من شركة Korea Gas Corporation للمرحلة الثانية من مشروع Dangjin للغاز الطبيعي المسال في مقاطعة Chungcheong الجنوبية بكوريا الجنوبية. يشمل النطاق بناء ثلاثة صهاريج لتخزين الغاز الطبيعي المسال والمرافق المساعدة ذات الصلة. ومن المقرر أن يبدأ البناء في سبتمبر، ومن المتوقع أن يكتمل بحلول ديسمبر 2029، بعد الانتهاء بنجاح من أعمال تركيب السقف في المرحلة الأولى.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وعمليات المنتج والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 8.24% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة

|

|

حسب القدرة

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 7.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 15.67 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 2.82 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.24٪ خلال الفترة المتوقعة.

من حيث المواد، قاد قطاع فولاذ النيكل بنسبة 9٪ السوق في عام 2025.

يعد ارتفاع التجارة العالمية للغاز الطبيعي المسال والاستثمارات في البنية التحتية من العوامل الرئيسية التي تحرك السوق.

تعد شركة Linde plc، وMcDermott International، وWärtsilä، وIHI Corporation، وCIMC Enric Holdings Limited من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 326

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة