حجم سوق الطائرات منخفضة التكلفة (LCAA)، تحليل الأسهم والصناعة، حسب فئة الوزن (صغيرة (أقل من 1500 كجم MTOW)، متوسطة (1500-4500 كجم MTOW)، وكبيرة (أكثر من 4500 كجم MTOW)) حسب التطبيق (الاستخبارات والمراقبة والاستطلاع (ISR)، التأثيرات الهجومية والهجومية، الحرب الإلكترونية، الخداع والتشبع العمليات، وغيرها)، حسب مستوى التحكم الذاتي (الطيار عن بعد، التحكم الذاتي في المهمة، والاستقلالية العالية)، حسب المدى (قصير، متوسط المدى كبير (أقل من 500 كم، 500 كم إلى 1500 كم وأكثر من 1500 كم)))، حسب المستخدم النهائي (الجيش والبحرية والقوات الجوية)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الطائرات منخفض التكلفة والتوقعات المستقبلية

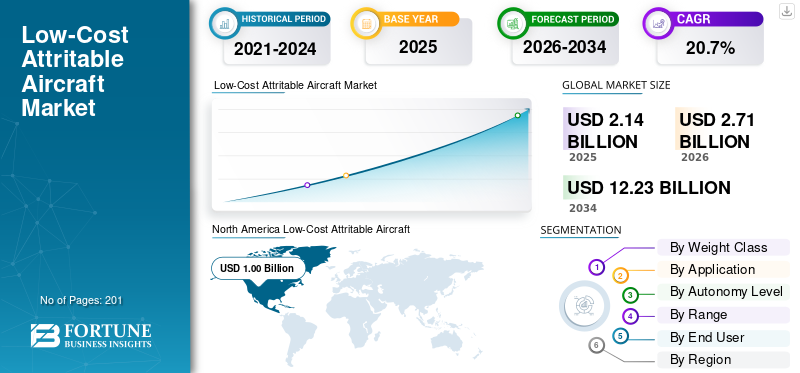

بلغت قيمة سوق الطائرات منخفضة التكلفة (LCAA) 2.14 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.71 مليار دولار أمريكي في عام 2026 إلى 12.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 20.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطائرات منخفضة التكلفة بحصة سوقية بلغت 46.73% في عام 2025.

الطائرات منخفضة التكلفة القابلة للاستهلاك هي مركبات جوية بدون طيار مصممة للقدرة على تحمل التكاليف والإنتاج الضخم، مما يتيح النشر في البيئات عالية المخاطر حيث تكون الخسائر مقبولة. وتشمل تطبيقاتها الأساسية الاستخبارات والمراقبة والاستطلاع (ISR) والحرب الإلكترونية ومهام الهجوم وعمليات السرب للتغلب على الخصوم مع حماية الأصول ذات القيمة العالية. يشهد السوق العالمي نموًا قويًا، مدفوعًا بزيادة الطلب على أنظمة الطائرات المقاتلة التعاونية، وتزايد التوترات الجيوسياسية التي تستلزم تكتيكات الأسراب ومضاعفة القوة، وانتشار الأنظمة المستقلة بدون طيار عبر القوات الجوية للقيام بمهام عالية المخاطر.

- على سبيل المثال، في ديسمبر 2025، صنفت القوات الجوية الأمريكية مشروع Talon التابع لشركة Northrop Grumman على أنه YFQ-48A LAAC في إطار برنامج الطائرات القتالية التعاونية (CCA)، مما أدى إلى تطوير تصميمات لقدرات الطيارين المستقلين المقترنة بمنصات NGAD وF-35.

يركز اللاعبون البارزون مثل شركة لوكهيد مارتن، ونورثروب جرومان، وجنرال أتوميكس، وكراتوس لحلول الدفاع والأمن، وبوينج على الابتكارات مثل البنى المعيارية المفتوحة للترقيات السريعة، والمركبات التي يمكن ملاحظتها بشكل منخفض من أجل البقاء، والاستقلالية المستندة إلى الذكاء الاصطناعي لعمليات السرب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الطائرات منخفضة التكلفة

- حجم السوق عام 2025: 2.14 مليار دولار أمريكي

- حجم السوق عام 2026: 2.71 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 12.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 20.7% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 46.73% في عام 2025.

- من المتوقع أن يهيمن القطاع المتوسط (1500-4500 كجم MTOW) على السوق.

- استحوذ قطاع الاستخبارات والمراقبة والاستطلاع (ISR) على أكبر حصة سوقية في عام 2025.

أمريكا الشمالية

تقدر قيمتها بـ 1.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.26 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت إلى 0.66 مليار دولار أمريكي في عام 2025، مدفوعة بالأمن الإقليمي وتصنيع الطائرات بدون طيار.

أوروبا

من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 18.0% خلال الفترة 2026-2034، مدعوماً بتحديث الدفاع.

نحن.

وقدرت قيمة السوق الأمريكية بـ 0.96 مليار دولار أمريكي في عام 2025.

اليابان

وقدرت قيمة السوق اليابانية بـ 0.07 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق الطائرات ذات التكلفة المنخفضة

يعد الاستقلالية وتكامل الذكاء الاصطناعي اتجاهًا بارزًا لوحظ في السوق

يتسارع التحول نحو الاستقلالية المعيارية وقدرات السرب المعتمدة على الذكاء الاصطناعي في منصة LAAC للقوات الجوية والعمليات غير المأهولة، مدفوعًا بالطلب المتزايد على النشر السريع في المجال الجوي المتنازع عليه، وتعزيز مضاعفة القوة من خلال العمل كفريق مأهول وغير مأهول، والإنتاج القابل للتطوير لخسائر الاستنزاف، والتكامل السلس مع مقاتلات الجيل التالي مثل NGAD وF-35. تتعاون قوات الدفاع مع كبرى الشركات المصنعة للطائرات لتطوير تكنولوجيا طائرات منخفضة التكلفة يمكن استخدامها للطيران جنبًا إلى جنب مع الطائرات المأهولة للقيام بمهام تشمل الاستطلاع،الحرب الإلكترونيةأو الضربات أو الفخاخ.

- على سبيل المثال، في يناير 2020، منحت القوات الجوية الأمريكية عقودًا بقيمة 400 مليون دولار أمريكي لشركة Boeing و General Atomics و Kratos و Northrop Grumman لبرنامج Skyborg لتطوير طائرات "طيار الجناح المخلص" التي تدعم الذكاء الاصطناعي. تهدف هذه الطائرات بدون طيار المستقلة ومنخفضة التكلفة إلى توليد قوة قتالية جماعية للعمل كفريق مأهول وغير مأهول.

تأثير الحرب الروسية الأوكرانية

أدت الحرب الروسية الأوكرانية إلى زيادة اعتماد استراتيجيات الطائرات بدون طيار في صراع شديد الحدة

تعمل الحرب الروسية الأوكرانية على تقوية سوق LCAA بشكل كبير من خلال التحقق من صحة استراتيجيات الطائرات بدون طيار التي يمكن عزوها في الصراعات شديدة الحدة. أدى استخدام أوكرانيا للطائرات بدون طيار غير المكلفة للاستطلاع والضربات وعمليات الأسراب إلى تسريع تحديد أولويات وزارة الدفاع الأمريكية لبرامج LCAA مثل الطائرات القتالية التعاونية (CCA).

- على سبيل المثال، في يوليو 2025، تم إنشاء مشروع مشترك جديد بين المملكة المتحدة وأوكرانيا، Skyeton Prevail Solutions، بين Prevail Partners وSkyeton لتوسيع نطاق إنتاج نظام Raybird UAS الذي أثبت فعاليته لقوات المملكة المتحدة وحلف شمال الأطلسي. تتمتع الطائرة بدون طيار منخفضة التكلفة من طراز الناتو فئة 1 بقدرة تحمل تصل إلى 28 ساعة، وقدرات ISR، ومدى يصل إلى 2500 كيلومتر.

وتؤدي التوترات الجيوسياسية إلى زيادة الطلب على المنصات التي يمكن التخلص منها، مما يتيح للقوات المأهولة الحماية بطائرات متقدمة مستقلة وفعالة من حيث التكلفة في المجال الجوي المتنازع عليه.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الطلب على الأنظمة المتسامحة مع الاستنزاف في الحروب الحديثة لدفع نمو السوق

إن الطلب المتزايد على الأنظمة التي تتحمل الاستنزاف في الحروب الحديثة يدفع نمو السوق لتقنيات LAAC. البيئات عالية التهديد التي تهيمن عليها الدفاعات الجوية المتقدمة والتهديدات على مستوى النظراء تعرض المنصات المأهولة التقليدية ذات القيمة العالية لخسائر غير مستدامة، مما يستلزم أنظمة غير مأهولة قابلة للاستهلاك وبأسعار معقولة. تتيح هذه الأنظمة نشر أسراب كبيرة في أدوار مثل الاستخبارات والمراقبة والاستطلاع والحرب الإلكترونية وقمع الدفاعات وعمليات الخداع، مع الحفاظ على الأصول باهظة الثمن بينما تتغلب على الخصوم من خلال الأعداد الهائلة. تعمل تصميمات الهيكل المعيارية على تسهيل التطوير والتصنيع السريع للمتغيرات، مع استكمالها بالاستقلالية المستندة إلى الذكاء الاصطناعي من أجل التكتيكات التعاونية جنبًا إلى جنب مع القوات المأهولة.

قيود السوق

ضوابط التصدير التنظيمية للحد من توسع السوق

أحد القيود الرئيسية على صناعة السوق هو لوائح التصدير الصارمة مثل ITAR وEAR، والتي تصنف المتقدمةالطائرات بدون طيارالتكنولوجيا كمقالات دفاعية حساسة. تتطلب هذه القواعد ترخيصًا واسع النطاق لأي تحويل دولي، وغالبًا ما يستغرق شهورًا أو سنوات، مما يؤدي إلى تأخير الصفقات وزيادة التكاليف. ويواجه تطوير مثل هذه الطائرات عقبات في شحن المكونات من دون تنازلات، مما يهدد بانتشارها إلى الخصوم. ويواجه صغار المبتكرين حظراً فعلياً على الصادرات دون إعفاءات حكومية/تجارية مما يعيق نمو السوق.

فرص السوق

يمثل الارتفاع في ميزانية الدفاع وتوسيع برامج التنمية منخفضة التكلفة فرصًا لنمو السوق

يمثل ارتفاع ميزانيات الدفاع العالمية جنبًا إلى جنب مع برامج LAAC الموسعة فرصة نمو كبيرة للسوق. يتجاوز تمويل وزارة الدفاع الأمريكية للسنة المالية 2026 850 مليار دولار أمريكي بشكل عام، مع وصول خطوط الأنظمة الذاتية وغير المأهولة المخصصة إلى 13.4 مليار دولار أمريكي، وهي فئة مستقلة لأول مرة تتضمن 9.4 مليار دولار أمريكي للمركبات الجوية لمواجهة التهديدات.

وهذا يدعم المبادرات منخفضة التكلفة مثل عرض الضربة الجوية منخفضة التكلفة (LCASD) التابع للقوات الجوية الأمريكية، والذي ينتج منصات مثل XQ-58A Valkyrie من Kratos لتكتيكات السرب، وفتح مسارات للمشاريع المشتركة والتعاون لتصنيع الطائرات القابلة للاستهلاك، والتي من المتوقع أن تقدم فرصًا كبيرة لنمو السوق.

تحديات السوق

تعمل نقاط الضعف في سلسلة التوريد بمثابة تحدي لنمو السوق

أحد التحديات الحاسمة في السوق هو الاضطرابات المستمرة في سلسلة التوريد، والتي تقوض نموذج الإنتاج منخفض التكلفة وكبير الحجم الضروري لقابلية التوسع. نقص المكونات المتخصصة مثلأشباه الموصلاتأدت المركبات وأنظمة الدفع إلى تأخير النماذج الأولية مثل XQ-58A Valkyrie والتكاليف المتضخمة مما خلق تحديات لنمو السوق.

تحليل التجزئة

حسب فئة الوزن

المتطلبات الجيوسياسية لمضاعفات القوة المنسوبة تدفع النمو القطاعي لفئة الوزن المتوسط LCAA

بناءً على فئة الوزن، ينقسم السوق إلى صغير (أقل من 1500 كجم طن متري)، ومتوسط (1500-4500 كجم طن متري)، وكبير (أكثر من 4500 كجم طن متري).

من المتوقع أن يمثل القطاع المتوسط (1500-4500 كجم MTOW) أكبر حصة سوقية للطائرات منخفضة التكلفة (LCAA) خلال الفترة المتوقعة. يتصدر القطاع المتوسط (1500-4500 كجم MTOW) السوق نظرًا للتوازن الأمثل بين سعة الحمولة الصافية والمدى وقابلية التوسع في الإنتاج لأدوار الطائرات القتالية التعاونية (CCA). تؤدي المطالب الجيوسياسية لمضاعفات القوة المنسوبة إلى التوسع السريع في السوق، حيث يدعم MTOW المتوسط فتك السرب دون تكاليف باهظة.

- على سبيل المثال، في يناير 2026، حصلت شركة Northrop Grumman على عقد لدمج برنامج Prism المستقل وأجهزة الاستشعار وتوسيع إنتاج Kratos 'XQ-58 Valkyrie لبرنامج USMC MUX TACAIR "loyal Wingman". تعمل الطائرة بدون طيار منخفضة التكلفة والجديرة بالمخاطر والتي تتميز بإقلاع قصير ومدى 3000 نانومتر على تعزيز عمليات F-35B في منطقة المحيطين الهندي والهادئ ضد الصين.

ولذلك، فإن الزيادة في ميزانية وزارة الدفاع تعمل على تسريع تطوير منصات MTOW المتوسطة للحرب الإلكترونية والإضرابات وتطبيقات ISR.

من المتوقع أن يرتفع القطاع الكبير (أكثر من 4500 كجم MTOW) بمعدل نمو ثابت بمعدل نمو سنوي مركب يبلغ 16.7٪ خلال الفترة المتوقعة.

عن طريق التطبيق

زيادة الطلب على الوعي المستمر في ساحة المعركة في الوقت الحقيقي للدفع الاستخبارات والمراقبة والاستطلاع (ISR) النمو القطاعي

حسب التطبيق، يتم تقسيم السوق إلى الاستخبارات والمراقبة والاستطلاع (ISR)، والتأثيرات الهجومية والهجومية، والحرب الإلكترونية (EW)، وعمليات الخداع والتشبع، وغيرها.

استحوذ قطاع الاستخبارات والمراقبة والاستطلاع (ISR) على أكبر حصة سوقية في عام 2025. وينمو هذا القطاع بسبب الطلب المتزايد على الوعي المستمر في ساحة المعركة في الوقت الحقيقي في البيئات المتنازع عليها حيث تواجه المنصات المأهولة مخاطر غير مقبولة. تتيح التصميمات المنسوبة منخفضة التكلفة النشر الشامل لـالاستشعار– طائرات بدون طيار مجهزة لتغطية منطقة واسعة. هناك زيادة في الطلب على الطائرات المخصصة والطائرات بدون طيار المصممة للعمليات عالية المخاطر والتي تشكل خطورة على الطائرات المأهولة أو الطائرات بدون طيار المتطورة.

- على سبيل المثال، في فبراير 2023، نجحت شركة General Atomics Aeronautical Systems (GA-ASI) في إطلاق طائرة Eaglet بدون طيار متعددة الأدوار من طائرة تابعة للجيش MQ-1C Gray Eagle Extended Range خلال عرض توضيحي في Dugway Proving Grounds بولاية يوتا.

من المتوقع أن ينمو قطاع التأثيرات الهجومية والهجومية بمعدل نمو سنوي مركب ثابت يبلغ 21.5% خلال الفترة المتوقعة.

حسب مستوى الحكم الذاتي

إن فعالية LAAC التي يتم توجيهها عن بعد في إعادة المهام المرفوضة لنظام تحديد المواقع العالمي (GPS) تؤدي إلى نمو القطاع

استنادًا إلى مستوى الاستقلالية، يتم تقسيم السوق إلى القيادة عن بعد، واستقلالية المهمة، والاستقلالية العالية.

يمتلك قطاع الطائرات الموجهة عن بعد أكبر حصة في السوق نظرًا لتوازنه بين موثوقية التحكم البشري والاقتصاديات المنسوبة إليه، مما يجعله مثاليًا للمهام التي تتطلب مساءلة دقيقة على الاستقلالية الكاملة. تشمل العوامل الدافعة الرئيسية المطالب التنظيمية للإجراءات القاتلة للمشغل في الحلقة، مما يتيح الحصول على شهادة ونشر أسرع من القوات الجوية الأمريكية/مشاة البحرية الأمريكية مقارنة بأنظمة الذكاء الاصطناعي فقط التي تواجه عقبات أخلاقية. يتفوق LCAA الموجه عن بعد في إعادة المهام التي ترفض نظام تحديد المواقع العالمي (GPS) من خلال روابط بيانات آمنة، مما يدعم التطوير القابل للتطوير للطائرات بدون طيار التي يمكن إسنادها.

من المتوقع أن ينمو قطاع استقلالية المهمة بأسرع معدل نمو سنوي مركب يبلغ 21.1٪ خلال الفترة المتوقعة.

حسب المدى

الطلب على LCAA قصير المدى أثناء المهام التكتيكية يدعم نمو القطاع

بناءً على النطاق، يتم تقسيم السوق إلى المدى القصير (1500-2500 كم)، والمدى المتوسط (2500-3500 كم)، والمدى الطويل (أكثر من 3500 كم).

استحوذ القطاع قصير المدى على أكبر حصة في السوق في عام 2025. ويرجع ذلك إلى توافقه مع متطلبات المهام التكتيكية التي تعطي الأولوية للنشر السريع والعمليات كبيرة الحجم على نطاق واسع. تعمل كفاءات التكلفة على تعزيز الاعتماد، حيث تستفيد التصميمات قصيرة المدى من الدفع المبسط وهياكل الطائرات، مما يتيح إنتاجًا قابلاً للتطوير للاستخدام المنسوب في البيئات المتنازع عليها.

من المتوقع أن يبرز قطاع المدى الطويل باعتباره الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 23.7٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

زيادة الطلب على الأنظمة التكتيكية غير المأهولة من قبل الجيش يدعم نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى الجيش والبحرية والقوات الجوية.

من المتوقع أن يكتسب قطاع الجيش حصة كبيرة في السوق خلال الفترة المتوقعة نظرًا لوجود فجوات تكتيكية في حرب مناورات الفرق، مع إعطاء الأولوية للقدرات غير المأهولة على مستوى اللواء والفرقة. على سبيل المثال، في مارس 2025، قامت وزارة الدفاع الأمريكية بتطوير أنظمة جوية غير مأهولة منخفضة التكلفة (UAS) كمضاعفات للقوة، مستهدفة منصات المجموعة 3 مثل V-BAT وRQ-21 Blackjack لمهمات توازن بين قابلية إعادة الاستخدام والقدرة على تحمل التكاليف على الطائرات باهظة الثمن مثل طائرات F-35. تعمل برامج مثل Launched Effects وSkyFoundry على قيادة الاستكشاف المستقل، EWالمرحلاتويتم إطلاق الذخائر المتسكعة من المركبات الأرضية أو منصات FVL.

من المتوقع أن يبرز قطاع البحرية باعتباره الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 21.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات ذات التكلفة المنخفضة

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025 بقيمة 1.00 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.26 مليار دولار أمريكي في عام 2026، مدعومة بزيادة مشتريات القوات الجوية والبحرية الأمريكية أثناء ارتفاع التوترات الجيوسياسية ومواقف التهديد. المتطلبات المكثفة للتصميمات المدمجة التي يتم إطلاقها من خلال الأنابيب والمتوافقة مع العمليات القائمة على الناقل وتكامل F/A-18E/F تزيد الطلب على المركبات خفيفة الوزن في برامج مثل مشتقات Boeing's MQ-28 Ghost Bat ومتغيرات Anduril's Fury.

سوق الطائرات الأمريكية منخفضة التكلفة

استنادًا إلى المساهمة القوية لأمريكا الشمالية، وصل سوق الولايات المتحدة إلى 0.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يشهد السوق في الولايات المتحدة نموًا مستدامًا خلال الفترة المتوقعة، مدفوعًا في المقام الأول بالتركيز الاستراتيجي لوزارة الدفاع على مضاعفة القوة، والعمليات الموزعة، وتوسيع القدرات الفعالة من حيث التكلفة. تمثل مبادرة الطائرات القتالية التعاونية (CCA) التابعة للقوات الجوية الأمريكية تحولًا هيكليًا في فلسفة المشتريات، مع إعطاء الأولوية للمنصات غير المأهولة القابلة للتطوير والمنخفضة التكلفة والمصممة للعمل جنبًا إلى جنب مع الأصول المأهولة.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 18.0% خلال الفترة من 2026 إلى 2034. ومن المتوقع أن ينمو السوق في أوروبا بشكل مطرد مع قيام القادة المقاتلين الأوروبيين بتسريع التحول نحو القتال الجوي الموزع، وتجديد القوة الجماعية والفعالة من حيث التكلفة. مع قيام الدول الأوروبية بتحديث أساطيلها المقاتلة والاستثمار في الجيل التالي من البرامج الجوية القتالية، هناك حاجة موازية للطائرات غير الملولبة ذات الأسعار المعقولة والتي يمكن دمجها من خلال أنظمة المهام المشتركة. تعمل الحكومات الأوروبية على زيادة مخصصات الدفاع وتؤكد على برامج LCAA للتركيز على الأسراب المخصصة للاستطلاع والحرب الإلكترونية والضربات.

- على سبيل المثال، في أكتوبر 2025، أطلقت وزارة الدفاع البريطانية مشروع VANQUISH RFI للطائرات بدون طيار من الدرجة الثانية "طيار الجناح الموالي" التي يمكن نشرها من حاملات الطائرات من طراز الملكة إليزابيث. يجب أن تتيح طائرة FW STOL ACP التي تعمل بالطاقة النفاثة إمكانية الإقلاع/الهبوط القصير بدون مقاليع، ودعم عمليات F-35B للاستطلاع والمراقبة والاستطلاع والضرب والتزود بالوقود في البيئات عالية المخاطر.

سوق الطائرات منخفضة التكلفة في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة في عام 2025 0.09 مليار دولار أمريكي، وهو ما يمثل حوالي 4.6% من الإيرادات العالمية.

سوق الطائرات منخفضة التكلفة في ألمانيا

ووصلت قيمة السوق الألمانية إلى 0.10 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت قيمة سوق آسيا والمحيط الهادئ إلى 0.66 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثاني أكبر منطقة في السوق. ومن المتوقع أن يتوسع السوق بوتيرة قوية، بدعم من ديناميكيات الأمن الإقليمي. تقوم العديد من دول آسيا والمحيط الهادئ ببناء أو توسيع القدرات المحلية عبر برامج التشغيل الذاتي، وروابط البيانات، وحمولات المهام، وتصنيع الطائرات بدون طيار. من الناحية التشغيلية، فإن تركيز منطقة آسيا والمحيط الهادئ على الوعي بالمجال البحري، والاستخبارات والمراقبة والاستطلاع (ISR) بعيد المدى، والعمليات الموزعة عبر الجزر والقواعد النائية يزيد من قيمة المنصات القابلة للإحالة ويدفع نمو سوق الطائرات منخفضة التكلفة (LCAA) في المنطقة.

سوق الطائرات اليابانية منخفضة التكلفة

وبلغت قيمة سوق اليابان في عام 2025 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2% من الإيرادات العالمية.

سوق الطائرات الصينية منخفضة التكلفة

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث وصلت إيراداته لعام 2025 إلى 0.33 مليار دولار أمريكي، وهو ما يمثل حوالي 15.4% من المبيعات العالمية.

سوق الطائرات منخفضة التكلفة في الهند

بلغت قيمة السوق الهندية في عام 2025 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 6.0٪ من الإيرادات العالمية.

بقية العالم

ويسجل سوق أمريكا اللاتينية نمواً متواضعاً ولكنه ثابت، مدفوعاً بالمخاوف الأمنية الإقليمية وبرامج التحديث. ومن المتوقع أن يظل السوق في أمريكا اللاتينية محدود النطاق على المدى القريب إلى المتوسط، ويرجع ذلك في المقام الأول إلى تحديد أولويات الميزانية نحو استدامة الأسطول، والتحديثات الإضافية للمقاتلات، وقدرات الاستخبارات والمراقبة والاستطلاع التقليدية. وبالتالي فإن اعتماد منصات فئة CCA في المنطقة يتزايد بمعدل ثابت. ينمو السوق في منطقة الشرق الأوسط وإفريقيا بشكل ملحوظ بسبب ارتفاع الإنفاق في صناعة الدفاع سعياً إلى تحديث القوة الجوية المتقدمة. ديناميكيات الأمن الإقليمي، بما في ذلك اعتبارات المجال الجوي المتنازع عليها والحاجة إلى الاستثمارات المستمرة في مقاتلات الجيل القادم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على المنصات القتالية المعيارية ذات البنية المفتوحة والاستقلالية القابلة للتطوير لتسريع المنافسة في السوق

يتطور السوق العالمي حول الأعداد الأولية للدفاع ومطوري الأنظمة غير المأهولة الناشئة القادرين على تقديم مركبات جوية فعالة من حيث التكلفة وقابلة للتكوين في المهام. يتم تحديد المواقع التنافسية بشكل متزايد من خلال تصميم هيكل الطائرة المعياري، وهندسة أنظمة المهام المفتوحة، وتكامل الاتصالات الآمنة. المشاركون الرئيسيون مثل جنرال أتوميكس لأنظمة الطيران، وبوينج، وشركة لوكهيد مارتن، ونورثروب جرومان، وكراتوس ديفينس آند أند.حمايةتعمل الحلول على تطوير هذا القطاع من خلال النماذج الأولية التي تمثل الإنتاج. ويعمل نشاط الاختبار والتقييم المستمر المدعوم من الحكومة على تعزيز ثقة السوق، مما يشير إلى الانتقال من العروض التوضيحية المفاهيمية إلى التصنيع والاختبار المنظم.

قائمة بأبرز شركات الطائرات منخفضة التكلفة

- كراتوس(نحن.)

- بوينغ (الولايات المتحدة)

- جنرال أتوميكس (الولايات المتحدة)

- دابرا (الولايات المتحدة)

- Scaled Composites LLC (الولايات المتحدة)

- سكايتون (أوكرانيا)

- صناعات أندوريل

- نورثروب جرومان (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- شركة ييتس إلكتروبيس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026، نشر الجيش الأمريكي طائرة انتحارية بدون طيار منخفضة التكلفة لنظام الهجوم القتالي غير المأهول (LUCAS) في قتال ضد إيران بعد أن كشف البنتاغون النقاب عنها بواسطة SpektreWorks. تُظهر طائرات LUCAS بدون طيار تكيف الولايات المتحدة السريع مع التكنولوجيا منخفضة التكلفة والمستهلكة للعمليات عالية التهديد.

- فبراير 2026:حققت شركة General Atomics Aeronautical Systems (GA-ASI) إنجازًا بارزًا في 12 فبرايرذ، 2026، من خلال دمج برنامج Sidekick Collaborative Mission Autonomy التابع لشركة Collins Aerospace في الطائرة القتالية التعاونية YFQ-42A في أول مهمة محمولة جواً شبه مستقلة لها.

- فبراير 2026:تهدف شركة Kratos Defense & Security Solutions إلى زيادة إنتاج الطائرات المقاتلة التعاونية XQ-58 Valkyrie من 8 إلى 40 وحدة سنويًا بحلول عام 2028، مستهدفة العملاء الحاليين مثل مشاة البحرية الأمريكية وصفقة محتملة أحادية المصدر.

- سبتمبر 2025:نجحت شركة بوينغ والقوات الجوية الملكية الأسترالية في عرض استخدام سلاح جو-جو مستقل باستخدام طائرة MQ-28 Ghost Bat، وهي طائرة LAAC مصممة لعمليات طياري الجناح المخلصين. تعمل المنصة بالتنسيق مع طائرة E-7A Wedgetail وطائرة F/A-18F Super Hornet، مما يعرض القدرة على العمل الجماعي المأهول بدون طيار.

- يوليو 2025: تم إنشاء Skyeton Prevail Solutions، وهو مشروع مشترك جديد بين المملكة المتحدة وأوكرانيا بين Prevail Partners وSkyeton، في 2 يوليو 2025، لتوسيع نطاق إنتاج نظام Raybird UAS الذي أثبت كفاءته في المعركة لعمليات المملكة المتحدة وحلف شمال الأطلسي.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 20.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الوزن، حسب التطبيق، حسب مستوى الحكم الذاتي، حسب النطاق، حسب المستخدم النهائي، والمنطقة |

| حسب فئة الوزن |

|

| حسب التطبيق |

|

| حسب مستوى الحكم الذاتي |

|

| حسب النطاق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 12.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.00 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 20.7٪ خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، من المتوقع أن يقود قطاع الاستخبارات والمراقبة والاستطلاع (ISR) السوق.

إن الزيادة في الطلب على الأنظمة التي تتحمل الاستنزاف في الحروب الحديثة تؤدي إلى توسع السوق.

كراتوس، شركة لوكهيد مارتن، بوينغ، وجنرال أتوميكس هي بعض من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 201

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.