حجم سوق البنية التحتية لسطح القمر، والمشاركة وتحليل الصناعة، حسب نوع البنية التحتية (منشآت السكن والطاقم، والبنية التحتية للهبوط والتنقل، والبنية التحتية للطاقة، وغيرها)، حسب التطبيق (البحث العلمي والاستكشاف، والعمليات السطحية المأهولة والسكن، وغيرها)، حسب التكنولوجيا (الأنظمة القائمة على الموارد في الموقع، والأنظمة المعيارية / الجاهزة، وغيرها)، حسب مستوى الاستقلالية (يعتمد على الطاقم، بمساعدة الطاقم، يتم تشغيله عن بعد، وغيرهم)، بواسطة المستخدم النهائي (المدني، وكالات الفضاء، مشغلي القمر التجاريين، وغيرهم)، والتنبؤات الإقليمية، 2026-2034

حجم سوق البنية التحتية لسطح القمر والتوقعات المستقبلية

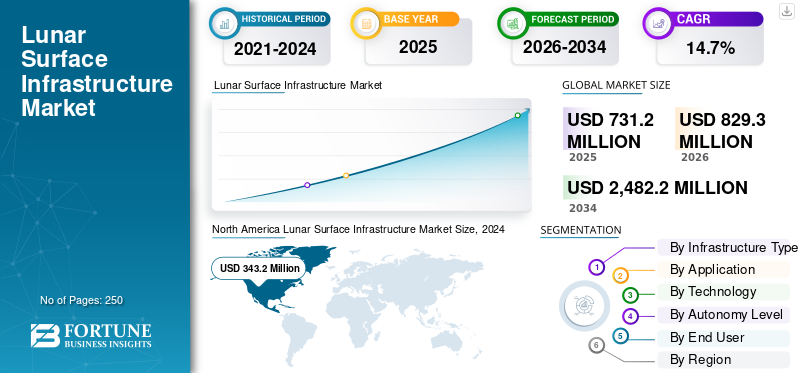

قُدر حجم سوق البنية التحتية العالمية لسطح القمر بمبلغ 731.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 829.3 مليون دولار أمريكي في عام 2026 إلى 2,482.2 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق البنية التحتية لسطح القمر بحصة سوقية بلغت 46.94% في عام 2025.

تشمل البنية التحتية لسطح القمر نظامًا بيئيًا متناميًا من منصات الهبوط والموائل وأنظمة الطاقة وعقد الاتصالات والمراكز اللوجستية المصممة لتمكين الوجود البشري والروبوتي المستدام على القمر. تتوسع السوق العالمية بسرعة، مدفوعة ببرامج القاعدة القمرية الوطنية مثل بنية "قاعدة القمر" المتوافقة مع نظام أرتميس التابع لناسا، والاستثمار المتزايد في استخدام الموارد في الموقع (ISRU)، والشراكات بين القطاعين العام والخاص التي تعمل على تسريع نشر مواقع الهبوط المحصنة، والموائل المعيارية، وشبكات الاتصالات السطحية.

- على سبيل المثال، في مارس 2026، أعلنت وكالة ناسا عن مبادرات تحويلية في حدث "الإشعال" الخاص بها للتوافق مع سياسة الفضاء الوطنية للرئيس ترامب، بهدف العودة إلى القمر قبل انتهاء فترة ولايته، وبناء القاعدة، والقيادة الفضائية الأمريكية الدائمة. تشمل التحولات الرئيسية هندسة القمر المرحلية، والتحولات التجارية في المدار الأرضي المنخفض، والوصول إلى العلوم القمرية، والدفع النووي عبر Space Reactor-1 Freedom، مع الاستثمارات في القوى العاملة والشراكات.

تشمل الجهات الفاعلة الصناعية الرائدة Lunar Outpost (الولايات المتحدة)، وVenturi Astrolab (الولايات المتحدة)، وIntuitive Machines، وتعطي الأولوية للابتكارات مثل الموائل المعيارية القابلة للتوسيع، وأنظمة بناء الأسطح المستقلة، وشبكات البيانات القمرية المتكاملة لدعم العمليات طويلة المدى، ومرافق استخراج الموارد، والاتصالات الآمنة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق البنية التحتية لسطح القمر

- حجم السوق عام 2025: 731.2 مليون دولار أمريكي

- حجم السوق عام 2026: 829.3 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,482.2 مليون دولار أمريكي

- معدل النمو السنوي المركب: 14.7% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 46.94% في عام 2025.

- استحوذت البنية التحتية للهبوط والتنقل على أكبر حصة سوقية حسب نوع البنية التحتية في عام 2025.

- استحوذت خدمات الدعم التجاري والخدمات اللوجستية على أكبر حصة سوقية من حيث التطبيق في عام 2025.

أمريكا الشمالية

وصل السوق إلى 343.2 مليون دولار أمريكي في عام 2025، مدفوعًا بالتمويل الحكومي القوي والبرامج القمرية التجارية.

آسيا والمحيط الهادئ

ووصل السوق إلى 194.9 مليون دولار أمريكي في عام 2025، مدفوعًا بزيادة الاستثمارات في المهام القمرية والقدرات الفضائية المحلية.

أوروبا

ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.7% خلال الفترة 2026-2034، بدعم من مبادرات البنية التحتية القمرية التي تقودها وكالة الفضاء الأوروبية.

نحن.

وقدرت قيمة السوق بـ 322.2 مليون دولار أمريكي في عام 2025.

اليابان

وقدرت قيمة السوق بـ 36.6 مليون دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق البنية التحتية لسطح القمر

وحدات وتزايدية القمرية-البنى التحتية الأساسية ستظهر كإتجاه محدد للسوق

يُظهر السوق اتجاهًا واضحًا نحو بنيات القاعدة القمرية المعيارية المتزايدة، حيث يتم نشر عناصر البنية التحتية الأساسية مثل منصات الهبوط والموائل وأنظمة الطاقة وعقد الاتصالات وتوسيع نطاق الهبوط عن طريق الهبوط عبر مهام متعددة بدلاً من عملية بناء واحدة متكاملة تمامًا. ويعكس هذا التطور الضرورات البرنامجية والاستراتيجية لوجود مستدام وطويل الأمد على القمر، مع تفضيل البناء المرحلي الذي يقلل الاعتماد على أي إطلاق منفرد عالي المخاطر ويتيح التعلم المستمر والتكيف بين المهام. تتبنى الصناعة والوكالات بشكل متزايد تصميمات البنية التحتية المعيارية القابلة للتوصيل والتشغيل، وغالبًا ما تستخدم واجهات موحدة للطاقة والبيانات والرسو الميكانيكي، للسماح بإضافة وحدات وأنظمة جديدة بشكل تدريجي مع ارتفاع متطلبات التمويل والتكنولوجيا والمهمة.

- على سبيل المثال، في مارس 2026، حصلت شركة Intuitive Machines على عقد بقيمة 180.4 مليون دولار أمريكي مع NASA CLPS، وهو أمر المهمة الخامس لمهمة IM-5، حيث نشرت مركبة هبوط قمرية أكبر حجمًا Nova-D لتوصيل سبع حمولات إلى مونس مالابرت بالقرب من القطب الجنوبي للقمر، بما في ذلك مركبات جوالة من وكالة الفضاء الأسترالية وشركة Honeybee Robotics التابعة لشركة Blue Origin. تتميز الحمولات بنظام مطياف المواد المتطايرة بالأشعة تحت الحمراء القريبة (NIRVSS) الموجود على الجيل التالي من مركبة Honeybee للكشف عن المواد المتطايرة ورسم خرائط الثرى.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الاستثمار في-استغلال الموارد الموقعية لدفع نمو السوق

ويتحرك السوق بقوة من خلال زيادة الاستثمار في استخدام الموارد في الموقع (ISRU)، حيث يتم استخدام الجليد المائي والأكسجين ومواد البناء المستخرجة من القمر لتقليل الاعتماد على الخدمات اللوجستية الأرضية وخفض تكلفة العمليات المستدامة.

- على سبيل المثال، في فبراير 2026، أطلقت وكالة الفضاء الكندية (CSA) دراسات معمارية لمبادرة استكشاف سطح القمر (LSEI) لتحديد "تقنيات التوقيع" الكندية لبرنامج أرتميس التابع لناسا، والتي تستهدف الوجود المستدام للقمر من خلال التعدين/ISRU لمعالجة الجليد المائي القمري والثرى الصخري إلى وقود، بالإضافة إلى أنظمة توليد / توزيع الطاقة القادرة على الصمود في الليالي لمدة 14 يومًا.

ويعكس هذا التحول الضرورات الاستراتيجية للوجود القمري على المدى الطويل، حيث تسعى الوكالات والجهات الفاعلة التجارية إلى إنتاج الوقود الدافع، والمواد الاستهلاكية الداعمة للحياة، ومواد البناء في الموقع، وهذا بدوره يخلق طلبا قويا على البنية التحتية السطحية الدائمة مثل مواقع التعدين، ومصانع المعالجة، ومستودعات التخزين. تعطي الحكومات ووكالات الفضاء الأولوية لعرض وتوسيع نطاق تكنولوجيات ISRU، وتمويل البعثات التجريبية وعقد البنية التحتية التي ستتطور إلى مراكز معالجة الموارد القمرية واسعة النطاق.

قيود السوق

كثافة رأس المال العالية والتعقيد الفني للحد من توسع السوق

وتواجه السوق قيوداً تتمثل في كثافة رأس المال الأولية العالية للغاية والتعقيد الفني الشديد، الأمر الذي يحد من المشاركة في الوكالات الوطنية الممولة تمويلاً جيداً ومجموعة صغيرة من كبار المقاولين الرئيسيين. إن إنشاء منصات هبوط صلبة، وموائل محمية من الإشعاع، وأنظمة طاقة مقاومة للغبار، واتصالات سطحية يمكن الاعتماد عليها، يتطلب مواد متقدمة، ومعايير سلامة صارمة، ودورات تطوير متعددة السنوات، وكل هذا يؤدي إلى ارتفاع التكاليف وإطالة الجداول الزمنية.

هذه الحواجز المالية والتقنية تجعل من الصعب على اللاعبين التجاريين الصغار أو دول الفضاء الناشئة دخول السوق دون دعم حكومي كبير أو شراكات دولية. علاوة على ذلك، فإن الحاجة إلى تصميم أنظمة للتقلبات الحرارية الشديدة، والثرى الكاشطة، والتشغيل المستقل على المدى الطويل تزيد من المخاطر الهندسية وتعرقل نمو سوق البنية التحتية لسطح القمر خلال فترة التنبؤ.

فرص السوق

البنية التحتية القمرية-مثل-أ-الخدمة ومتعددة-تقدم عقد المستخدم فرص النمو للسوق

يقدم السوق فرصة سوقية كبيرة في تطوير عقد بنية تحتية مخصصة ومتعددة المستخدمين مثل مجمعات الهبوط وشبكات الطاقة المشتركة وشبكات الاتصالات السطحية ومراكز الخدمات اللوجستية التي يمكن إعادة استخدامها عبر العديد من المهام والعملاء. ومع انتقال البرامج القمرية من عمليات الهبوط المستقلة إلى العمليات المستدامة، فإن الطلب يتحول نحو بنية تحتية مرنة قائمة على الخدمات والتي يمكن استئجارها أو الوصول إليها على أساس كل مهمة على حدة، بدلا من بناؤها والتخلص منها في كل رحلة.

يفتح هذا التحول مجالًا قويًا لـالبنية التحتية كخدمة (IaaS) -نماذج الأعمال، حيث يقوم المشغلون بتسييل الأصول من خلال رسوم الوصول إلى منطقة الهبوط، واشتراكات الطاقة والبيانات، وخدمات إعادة التزود بالوقود، وعقود الدعم اللوجستي. وتعكس هذه النماذج القائمة على الخدمات أطر المرافق الأرضية والخدمات اللوجستية، حيث يحصل مقدمو البنية التحتية الأوائل على إيرادات متكررة ويصبحون المعيار الفعلي للوافدين اللاحقين.

تحديات السوق

يعد الافتقار إلى المعايير المشتركة تحديًا رئيسيًا للسوق

ويتمثل التحدي الرئيسي الذي يواجهنا في غياب المعايير الفنية ومعايير السلامة والتنظيم المقبولة على نطاق واسع، الأمر الذي يؤدي إلى تعقيد إمكانية التشغيل البيني ورفع التكاليف لجميع المشاركين. نظرًا لأن وكالات الفضاء الوطنية والمشغلين التجاريين والشركاء الدوليين يتبعون بنيات وواجهات وقواعد تشغيلية مختلفة وعناصر البنية التحتية مثل منصات الهبوط وموصلات الطاقة وبروتوكولات البيانات.

يؤدي هذا التجزئة إلى زيادة المخاطر البرمجية حيث يجب على المشغلين إما تصميم واجهات مخصصة لكل شريك أو حمل أنظمة متعددة غير متوافقة، مما يؤدي إلى زيادة الوزن والتعقيد ووقت التطوير. بالإضافة إلى ذلك، لا يوجد إطار عالمي واضح للسلامة على القمر، وحماية البيئة، وقواعد إدارة حركة المرور، مما يخلق حالة من عدم اليقين القانوني والسياسي حول من يملك أو يحكم البنية التحتية المشتركة، مما يخلق تحديات كبيرة لنمو السوق.

تحليل التجزئة

حسب نوع البنية التحتية

الوصول الموثوق للهبوط والطلب على النقل البري لدفع ريادة قطاع البنية التحتية للهبوط والتنقل

بناءً على نوع البنية التحتية، ينقسم السوق إلى مرافق سكنية ومأهولة، والبنية التحتية للهبوط والتنقل، والبنية التحتية للطاقة، والبنية التحتية لـ ISRU والاستخراج، والبنية التحتية للاتصالات والبيانات، والبنية التحتية اللوجستية والتخزين.

يقود قطاع البنية التحتية للهبوط والتنقل حصة سوق البنية التحتية لسطح القمر بسبب زيادة الطلب على الوصول الموثوق للهبوط والنقل السطحي. الطلب مدفوع بالحاجة إلى تحسين استمرارية المهمة، وتقليل التأخير التشغيلي، وتعزيز إمكانية استخدام الأصول السطحية على مدى فترات أطول للمهمة. ومع انتقال البرامج القمرية من المهام التجريبية إلى نماذج الوجود المستدام، تصبح البنية التحتية التي تدعم الهبوط والتفريغ والنقل والتنقل ذات أهمية متزايدة.

- على سبيل المثال، في سبتمبر 2023، بدأت أستروبوتيك العمل على عقدين من عقود SBIR التابعة لناسا والتي تركز على التفاعل بين سطح العمود، وهو مجال تقني رئيسي لحماية أنظمة الهبوط والحمولات ومواقع الهبوط والبنية التحتية السطحية القريبة من الغبار القمري وتأثيرات المحرك.

من المتوقع أن يرتفع قطاع البنية التحتية لوحدات ISRU والاستخراج مع نمو مطرد طويل الأجل بمعدل نمو سنوي مركب يبلغ 16.5٪ خلال الفترة المتوقعة.

عن طريق التطبيق

عززت الأهداف العلمية ورسم خرائط الموارد نمو قطاع البحث العلمي والاستكشاف

حسب التطبيق، يتم تقسيم السوق إلى البحث العلمي والاستكشاف، والعمليات السطحية المأهولة والسكن، واستخدام الموارد والعمليات الصناعية، والدعم التجاري والخدمات اللوجستية.

تحظى خدمات الدعم التجاري والخدمات اللوجستية بالحصة الأكبر حيث تحتاج البعثات القمرية إلى سلاسل توريد مستمرة لنقل البضائع والتخزين والتنقل ومعالجة النفايات مع تحول النشاط من عمليات الهبوط لمرة واحدة إلى العمليات المستدامة على القمر. بالإضافة إلى ذلك، يتطلب بناء القواعد القمرية والبنية التحتية خدمات دعم موثوقة للسكن وإعادة الإمداد والعمليات السطحية، مما يجعل الخدمات اللوجستية عامل تمكين أساسي للاقتصاد القمري الأوسع.

- على سبيل المثال، في ديسمبر 2024، وقعت شركة ispace وشركة Magna Petra اتفاقية لإنشاء إطار لنقل معدات التنقيب والتجميع إلى سطح القمر، بهدف تطوير البنية التحتية المستقبلية لاستكشاف الموارد والاقتصاد القمري الأوسع.

من المتوقع أن يكون قطاع البحث العلمي والاستكشاف هو القطاع الأسرع نموًا وينمو بمعدل نمو سنوي مركب يبلغ 12.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

المرونة الدقيقة في البيئات القاسية تدعم هيمنة قطاع الأنظمة الذاتية/الروبوتية

حسب التكنولوجيا، يتم تقسيم السوق إلى أنظمة قائمة على الموارد في الموقع، وأنظمة معيارية/مسبقة الصنع، وأنظمة مستقلة/روبوتية.

قاد قطاع الأنظمة الذاتية/الروبوتية السوق في عام 2025. ويهيمن هذا القطاع بسبب الطلب المتزايد على مستويات عالية من الدقة والاتساق والمرونة في البيئات القاسية ومقيدة الاتصالات. تعمل الأنظمة المستقلة والروبوتية على تحسين الإنتاجية من خلال تقليل الاعتماد على التدخل البشري المستمر والسماح بأداء المهام الحرجة بكفاءة أكبر. يتم دعم النمو من خلال الحاجة المتزايدة للأنظمة التي يمكنها إجراء وظائف الفحص والنقل والمناولة والمراقبة والصيانة وإعداد السطح بتكاليف تشغيلية محدودة.

- على سبيل المثال، في مارس 2026، أعلنت شركة Intuitive Machines أن وكالة ناسا منحتها عقدًا بقيمة 180.4 مليون دولار أمريكي لتسليم سبع حمولات علمية وتكنولوجية، بما في ذلك مركبة قمرية أسترالية وتقنيات Honeybee Robotics، إلى المنطقة القطبية الجنوبية للقمر.

من المتوقع أن ينمو قطاع الأنظمة القائمة على الموارد في الموقع بأسرع معدل نمو (CAGR) يبلغ 16.7٪ خلال الفترة المتوقعة. يعد هذا القطاع هو القطاع الأسرع نموًا نظرًا لدوره الحاسم في تمكين القواعد القمرية المستدامة والفعالة من حيث التكلفة. من خلال استخراج الجليد المائي والأكسجين والمواد المشتقة من الثرى مثل الوقود الدفعي ومواد البناء الأولية مباشرة من القمر، تقلل ISRU بشكل كبير من الاعتماد على الإمدادات باهظة الثمن التي يتم إطلاقها من الأرض.

- على سبيل المثال، في سبتمبر 2024، أعلنت شركة Sierra Space عن نجاح اختبار الفراغ الحراري لمفاعل إنتاج الأكسجين الكربوثيرمي في مركز جونسون الفضائي التابع لناسا، مما يدل على الاستخلاص الآلي للأكسجين من محاكاة الثرى القمري في ظروف شبيهة بالقمر. ويهدف النظام إلى إنتاج الأكسجين بكميات كبيرة لدعم الحياة والوقود الدافع، ودعم العمليات القمرية طويلة الأمد من خلال استخدام الموارد في الموقع.

حسب مستوى الحكم الذاتي

التحكم المتوازن عن بعد والقدرة على التكيف أدى إلى تسريع نمو قطاع التشغيل عن بعد

بناءً على مستوى الاستقلالية، يتم تقسيم السوق إلى يعتمد على الطاقم، ويساعد الطاقم، ويتم تشغيله عن بعد، ومستقل للغاية.

سيطر قطاع التشغيل عن بعد على السوق في عام 2025، حيث تتطلب المهام على سطح القمر التوازن بين التحكم البشري عن بعد والتنفيذ بمساعدة النظام. يعد هذا النموذج ذا قيمة خاصة عندما تكون الدقة والقدرة على التكيف واتخاذ القرارات الإشرافية المباشرة مهمة لنجاح المهمة. ويتسارع نمو الصناعة بسبب الحاجة إلى الحفاظ على السيطرة التشغيلية على الأصول ذات القيمة العالية مع الاستمرار في تقليل عبء الوجود البشري الكامل في الموقع. تدعم عملية التشغيل عن بعد أيضًا الانتقال التدريجي للتكنولوجيا من خلال السماح للمشغلين بإدارة الوظائف المهمة قبل اعتماد التحكم الذاتي الكامل على نطاق واسع.

من المتوقع أن ينمو القطاع عالي الاستقلالية بأسرع معدل نمو سنوي مركب يبلغ 16.0٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تمويل الوكالة المدنية وتوجيه البرنامج لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى وكالات الفضاء المدنية، ومشغلي القمر التجاريين، والوطنيينحماية/ وكالات الدفاع والمؤسسات البحثية والأوساط الأكاديمية.

ومن المتوقع أن يستحوذ قطاع وكالات الفضاء المدنية على حصة الأغلبية في السوق. نظرًا لأن وكالات الفضاء المدنية تظل المصدر الرئيسي للتمويل، ونشاط المشتريات، وتوجيه البرامج طويلة المدى في تطوير القمر. ويعد دورهم حاسما في تشكيل الطلب المبكر، وتحديد متطلبات المهمة، وتوفير الدعم المالي للبنية التحتية التي قد لا تكون مكتفية ذاتيا تجاريا بعد. ويتم دعم النمو من خلال قدرتها على إطلاق برامج متعددة المراحل، وإنشاء مسارات تنمية منظمة، وتشجيع المشاركة الصناعية الأوسع. تلعب هذه المنظمات أيضًا دورًا أساسيًا في التحقق من صحة التكنولوجيا، وتأهيل النظام، ووضع المعايير التشغيلية، مما يعزز نمو القطاع.

- على سبيل المثال، في يونيو 2024، تلقت MDA Space عقدًا بقيمة 0.72 مليار دولار أمريكي من وكالة الفضاء الكندية للمراحل التالية من Canadarm3، وهو النظام الآلي للبوابة في المدارات القمرية، مما يعزز محفظة الروبوتات الخاصة بـ MDA للتطبيقات المدارية القمرية والتطبيقات السطحية المستقبلية.

من المتوقع أن يبرز قطاع مشغلي القمر التجاريين باعتباره الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 16.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق البنية التحتية لسطح القمر

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على سوق البنية التحتية لسطح القمر في عام 2025 بقيمة بلغت 343.2 مليون دولار أمريكي، وزادت إلى 1,059.2 مليون دولار أمريكي في عام 2026، مدفوعة بالطلب المؤسسي القوي، وقدرات المقاولين الرئيسيين المتقدمة، والنظام البيئي الفضائي الخاص المتطور. ويتسارع نمو السوق أيضًا في المنطقة بسبب التخطيط القمري طويل الأمد، والمشتريات العامة المنظمة، ووجود شركات قادرة على تقديم أنظمة قمرية شاملة، بدءًا من مركبات الهبوط ومنصات التنقل إلى الروبوتات والخدمات السطحية. علاوة على ذلك، تستفيد المنطقة أيضًا من العمق الهندسي العميق والبنية التحتية للاختبار الراسخة والتكامل القوي بين البرامج الحكومية والتنفيذ التجاري.

- على سبيل المثال، في أبريل 2024، منحت وكالة ناسا عقد خدمات مركبات التضاريس القمرية لفريق Lunar Dawn بقيادة Lunar Outpost، جنبًا إلى جنب مع شركاء من بينهم Lockheed Martin وGM وGoodyear وMDA Space. يعمل العقد على تطوير منصة روفر مصنفة بشريًا ومصممة لرواد فضاء Artemis وخدمات التنقل التجارية المستقبلية على القمر.

سوق البنية التحتية لسطح القمر في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية حوالي 322.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق بشكل كبير في الولايات المتحدة بسبب الضغط من أجل إنشاء وصول متكرر إلى القمر، وتوسيع التنقل السطحي، وبناء بنية قمرية مستدامة من الناحية التشغيلية بمرور الوقت. تتمتع الدولة أيضًا بالنظام البيئي الأكثر نضجًا للشركات الخاصة التي تعمل عبر التوصيل القمري، والروبوتات، والاتصالات، والتنقل، ودعم تقنيات البنية التحتية.

- على سبيل المثال، في فبراير 2025، أعلنت شركتا Venturi Astrolab وAstrobotic أن مركبة الهبوط Griffin-1 التابعة لشركة Astrobotic ستقوم بتسليم المركبة الجوالة FLIP التابعة لشركة Astrolab إلى المنطقة القطبية الجنوبية للقمر. تمنح المهمة أسترولاب منصة لعرض التكنولوجيا القمرية على المدى القريب وتوسع دور غريفين-1 كحامل للبنية التحتية التجارية للمركبات الجوالة والأنظمة السطحية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 14.7% خلال الفترة من 2026 إلى 2034. ومن المتوقع أن تشهد أوروبا نمواً مطرداً يتشكل من التخطيط المؤسسي المنسق، والمشاركة الصناعية المتعددة الجنسيات، والتركيز القوي على الاستقلال الاستراتيجي في الوصول إلى الفضاء والأنظمة التمكينية. تركز المنطقة على بناء القدرات في مجال تسليم البضائع والملاحة والاتصالات والروبوتات والبنية التحتية لدعم المهام التي تدعم توسع السوق. علاوة على ذلك، تعمل أوروبا على تعزيز دورها في السوق من خلال قطاعات البنية التحتية التي تدعم العمليات القمرية المستقبلية بدلا من المهام التجريبية المعزولة.

- على سبيل المثال، في يناير 2025، وقعت شركة Thales Alenia Space عقدًا مع وكالة الفضاء الأوروبية بقيمة 1,010.1 مليون دولار أمريكي لتصميم وتطوير وتسليم عنصر الهبوط القمري لمهمة Argonaut التابعة لوكالة الفضاء الأوروبية. تهدف مركبة الهبوط إلى نقل البنية التحتية والمركبات الجوالة والمعدات العلمية والحمولات اللوجستية إلى القمر، مما يجعلها واحدة من أهم برامج البنية التحتية القمرية في أوروبا.

سوق البنية التحتية لسطح القمر في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بحوالي 40.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.6% من الإيرادات العالمية.

سوق البنية التحتية لسطح القمر في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 30.1 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.1% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصل سوق آسيا والمحيط الهادئ إلى 194.9 مليون دولار أمريكي في عام 2025. ومن المتوقع أن تبرز منطقة آسيا والمحيط الهادئ كمنطقة عالية النمو حيث تقوم العديد من البلدان ببناء القدرات القمرية من خلال مزيج من المهام الوطنية وتطوير التكنولوجيا والشراكات الدولية. ويدعم النمو ارتفاع استثمارات القطاع العام في الهبوط على سطح القمر، والتجول، والعلوم في الموقع، والأنظمة السطحية الروبوتية، وهو ما يعمل تدريجيا على توسيع القاعدة التقنية والصناعية في المنطقة. وتستفيد المنطقة أيضاً من التركيز المتزايد على تنمية القدرات المحلية، مما يمنح البرامج الوطنية حوافز أقوى لبناء سلاسل التوريد المحلية والتكنولوجيات ذات المهام الحرجة.

- على سبيل المثال، في أكتوبر 2025، وقعت شركة ispace اليابانية وشركة OrbitAID الهندية مذكرة تفاهم في IAC 2025 في سيدني لتطوير البنية التحتية القمرية المستدامة من خلال الالتحام والتزود بالوقود بشكل سلس. سيتم دمج حمولة SIDRP الخاصة بـ OrbitAID مع مركبات الهبوط التابعة لـ ispace للحصول على عروض تجريبية للوقود الدافع، مما يتيح تمديد المهمة وتحسين إعادة التزود بالوقود وإعادة الشحن والبيانات في الفضاء القمري.

سوق البنية التحتية لسطح القمر في اليابان

وقدرت قيمة السوق اليابانية بحوالي 36.6 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.0٪ من الإيرادات العالمية.

سوق البنية التحتية لسطح القمر في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 86.1 مليون دولار أمريكي، وهو ما يمثل حوالي 11.8٪ من المبيعات العالمية.

سوق البنية التحتية لسطح القمر في الهند

وقدرت قيمة السوق الهندية بحوالي 30.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.1% من الإيرادات العالمية.

بقية العالم

ومن المتوقع أن تنمو هذه المنطقة من قاعدة أصغر، مع تطور الطلب بشكل أكثر انتقائية من خلال البرامج الوطنية المستهدفة، والتعاون الدولي، والمشاركة التكنولوجية المتخصصة. الدافع وراء النمو في هذه المنطقة هو المساهمات المتخصصة في البحث وتطوير الأنظمة الفرعية والعمليات عن بعد ودخول السوق القائم على التعاون.

يُظهر الشرق الأوسط حاليًا رؤية أقوى داخل هذه المجموعة نظرًا لأن بعض الدول تستخدم البعثات القمرية لتسريع قدرات قطاع الفضاء المحلي وتحديد المواقع الدولية. وعلى النقيض من ذلك، من المرجح أن تشارك أميركا اللاتينية من خلال الشراكات المؤسسية، والتعاون العلمي، والقدرة الصناعية التدريجية.

سوق البنية التحتية لسطح القمر في أمريكا اللاتينية

وقدرت قيمة سوق أمريكا اللاتينية بنحو 11.5 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.6% من الإيرادات العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

الشراكات الإستراتيجية والتصميمات المعيارية والنشر الميداني المرحلي تدفع ريادة السوق

يتم تحديد سوق البنية التحتية العالمية لسطح القمر من خلال مزيج من وكالات الفضاء الوطنية، والشركات الفضائية ذات التوجه الدفاعي، وشركات الفضاء التجارية الناشئة التي توفر منصات هبوط محصنة، وموائل، وأنظمة طاقة، وعقد اتصالات، ومراكز لوجستية لتمكين الوجود البشري والروبوتي المستدام على القمر. تعطي الجهات الفاعلة الرائدة، مثل ناسا، ولوكهيد مارتن، ونورثروب جرومان، وإنتويتيف ماشينز، وشركات تكنولوجيا البناء والسكن المتخصصة، الأولوية للبنى المعيارية ذات الميدان المتزايد التي يمكن أن تتطور من مناطق هبوط ذات مهمة واحدة إلى مجمعات متعددة المستخدمين على قاعدة قمرية.

- على سبيل المثال، في مارس 2026، دعت شركة لوكهيد مارتن إلى استخدام مفاعلات الطاقة السطحية للانشطار النووي (FSP) باعتبارها المفتاح لتزويد المستوطنات القمرية بالطاقة خلال ليال مدتها 14 يومًا وحفر مظللة، حيث تنقطع الطاقة الشمسية وتكثر موارد الجليد. ويفرض أمر تنفيذي صادر عن البيت الأبيض إنشاء مفاعلات على القمر بحلول عام 2030؛ تعتمد تصميمات شركة لوكهيد القابلة للتطوير بقدرة 5-50 كيلووات على الخبرة النووية البحرية، مدعومة بعقود اختبار ناسا/وزارة الطاقة للمرحلة الأولى (2022) و2025.

قائمة شركات البنية التحتية الرئيسية لسطح القمر المذكورة في التقرير

- الآلات البديهية (الولايات المتحدة)

- المخفر القمري (الولايات المتحدة)

- فنتوري أسترولاب (الولايات المتحدة)

- اليراع الفضاء الجوي(نحن.)

- أستروبوتيك (الولايات المتحدة)

- تاليس ألينيا سبيس (إيطاليا)

- تيليسبازيو(إيطاليا)

- آي سبيس (اليابان)

- مساحة نجمة داود الحمراء(كندا)

- كانادنسيس أيروسبيس (كندا)

التطورات الصناعية الرئيسية

- مارس 2026:وقعت شركة ispace اتفاقية خدمة حمولة مع مختبر الاستكشاف غير المأهول الكوري لنقل مركبة كورية ذات عجلتين إلى سطح القمر على متن مركبة الهبوط ULTRA الجديدة التابعة لشركة ispace في المهمة 3.

- مارس 2026: أعلنت شركة Astrobotic أنها حصلت على عقد من شركة Thales Alenia Space لتطوير حل تجميع العجلة القمرية لنظام التنقل السكني متعدد الأغراض التابع لوكالة الفضاء الإيطالية. يدعم البرنامج العمليات طويلة المدى على سطح الإنسان ويمنح Astrobotic دورًا مباشرًا في أجهزة التنقل للبنية التحتية للسكن القمري في المستقبل.

- ديسمبر 2025:وقعت شركة Firefly Aerospace اتفاقية حمولة تجارية مع شركة Volta Space Technologies للطيران بجهاز استقبال طاقة لاسلكي على متن مهمة Blue Ghost Mission 2 إلى الجانب البعيد من القمر. تهدف الحمولة إلى إظهار التكنولوجيا ذات الصلة بالبقاء على قيد الحياة في الليل القمري ودعم القمر في المستقبلشبكة الطاقة

- يوليو 2025: حصلت شركة Canadensys Aerospace على عقد بقيمة 3.39 مليون دولار أمريكي (4.725 مليون دولار كندي) من قبل حكومة كندا لإجراء دراسات تحضيرية وتطوير خيارات تكنولوجية لمركبة Lunar Utility Rover الكندية بوزن طن واحد.

- أكتوبر 2024: وقعت Telespazio عقدًا بقيمة 144.1 مليون دولار أمريكي (123 مليون يورو) مع وكالة الفضاء الأوروبية للمرحلة الأولى من برنامج Moonlight. تضع الصفقة Telespazio في قلب الجهود الأوروبية لبناء كوكبة اتصالات وملاحة قمرية، وهو عنصر أساسي للبنية التحتية القمرية المستقبلية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع البنية التحتية، حسب التطبيق، حسب التكنولوجيا، حسب مستوى الحكم الذاتي، حسب المستخدم النهائي، وحسب المنطقة |

| حسب نوع البنية التحتية |

|

| عن طريق التطبيق |

|

| بواسطة التكنولوجيا |

|

| حسب مستوى الحكم الذاتي |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 731.2 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2,482.2 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 343.2 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.7٪ خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، من المتوقع أن يقود قطاع الدعم التجاري والخدمات اللوجستية السوق.

ويؤدي ارتفاع الاستثمار في استخدام الموارد في الموقع إلى زيادة توسع السوق.

تُعد شركة Intuitive Machines (الولايات المتحدة)، وLunar Outpost (الولايات المتحدة)، وVenturi Astrolab (الولايات المتحدة)، وFirefly Aerospace (الولايات المتحدة) من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة