حجم سوق شاشات العرض الطبية، والمشاركة وتحليل الصناعة، حسب نوع الجهاز (شاشات التشخيص، وشاشات العرض الجراحية، وشاشات عرض الأسنان، وغيرها)، حسب حجم اللوحة (حتى 22 بوصة، و23–26 بوصة، وما فوق 41 بوصة)، حسب الدقة (حتى 2 ميجابكسل، و2.1–4 ميجابكسل، و4.1–8 ميجابكسل، وما فوق 8 ميجابكسل)، بواسطة المستخدم النهائي (المستشفيات وASC، والتصوير التشخيصي المراكز وعيادات طب الأسنان وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق شاشات العرض الطبية والتوقعات المستقبلية

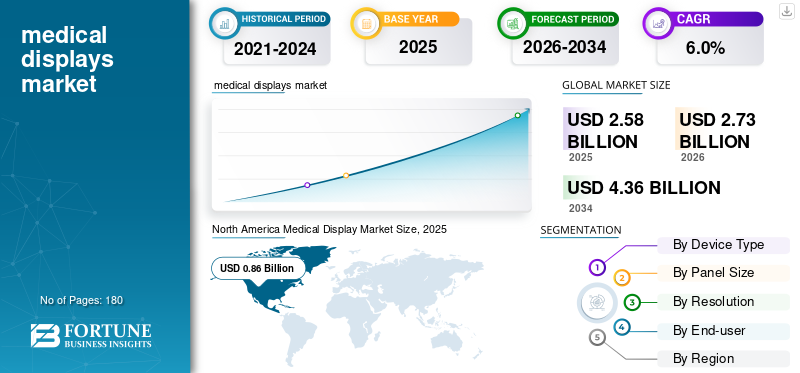

بلغت قيمة سوق شاشات العرض الطبية العالمية 2.58 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.73 مليار دولار أمريكي في عام 2026 إلى 4.36 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق شاشات العرض الطبية بحصة سوقية بلغت 33.33% في عام 2025.

شاشات العرض الطبية عبارة عن شاشات عرض متخصصة مصممة للتشخيص وعرض الصور السريرية والجراحة ومراجعة المرضى، مع ميزات الأداء مثل السطوع العالي ودقة التدرج الرمادي ومعايرة DICOM والإضاءة المستقرة واتساق الصورة على المدى الطويل. ينمو السوق العالمي بسرعة، مدفوعًا بشكل رئيسي بالانتقال إلى أنظمة إدارة الصور الرقمية التي تتطلب أجهزة مراقبة كبيرة وعالية السطوع في المستشفيات. ونتيجة لذلك، تقوم مرافق الرعاية الصحية بالترقية من شاشات CCFL القديمة والشاشات غير المتوافقة إلى شاشات LED أو OLED التي تمت معايرتها بواسطة DICOM.يعرضلتلبية جودة الصورة الصارمة والمتطلبات التنظيمية.

علاوة على ذلك، استحوذت شركات Barco وEIZO Inc. وSony على أعلى حصة سوقية في عام 2025 نظرًا لمحفظتها المتنوعة وسمعة علامتها التجارية القوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق العرض الطبي الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 2.58 مليار دولار أمريكي

- حجم السوق عام 2026: 2.73 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.36 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.0% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق شاشات العرض الطبية بحصة سوقية بلغت 33.33% في عام 2025.

- يمثل الجزء 23-26 بوصة أكبر حصة في السوق ومن المتوقع أن يحتفظ بنسبة 45.1٪ في عام 2026.

- قاد قطاع المستشفيات والخدمات الطبية المتقدمة السوق ومن المتوقع أن يمثل 59.9٪ من السوق في عام 2026.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة الأكبر من الإيرادات في عام 2024 بقيمة 0.82 مليار دولار، وهيمنت أيضًا في عام 2025 بقيمة 0.86 مليار دولار. تؤدي البنية التحتية القوية في المنطقة إلى كميات كبيرة من الإجراءات التشخيصية والجراحية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 5.4% خلال الفترة المتوقعة، ليصل إلى 0.77 مليار دولار أمريكي بحلول عام 2026 بسبب سير عمل الأشعة الراسخ والاستخدام الواسع النطاق للتصوير المقطعي والتصوير بالرنين المغناطيسي والتصوير المقطعي بالإصدار البوزيتروني عبر أنظمة الرعاية الصحية المتقدمة.

آسيا والمحيط الهادئ

ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ 0.61 مليار دولار أمريكي بحلول عام 2026، مدعومة بتوسيع البنية التحتية للرعاية الصحية وزيادة الاستثمارات في الرعاية الصحية الرقمية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.78 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 28.5% من السوق العالمية، مدعومًا بسياسات السداد المواتية وحجم الإجراءات المتزايد.

اليابان

ومن المتوقع أن يحقق السوق إيرادات بقيمة 0.17 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.2% من السوق العالمية، مدفوعًا باستمرار اعتماد تكنولوجيا الرعاية الصحية.

اقرأ المزيد

اتجاهات سوق العرض الطبي

التحول نحو شاشات العرض عالية الدقة والتي تركز على سير العمل والجاهزة للذكاء الاصطناعي لتظهر كاتجاه رئيسي

حاليًا، يركز اللاعبون الرئيسيون على الدقة الأعلى، واللوحات الأوسع، وتحسين تصوير الثدي، والعرض المتعدد، والتصور الجراحي المدعوم بالذكاء الاصطناعي. إنهم يضعون شاشات العرض كجزء من سير عمل سريري أكبر يتضمن التكامل مع نظام PACS وأنظمة إدارة الصور، بالإضافة إلى منصات غرفة العمليات الجاهزة للمستقبل.

- على سبيل المثال، في يناير 2021، أصدرت Barco شاشة التشخيص Nio Fusion بدقة 12 ميجابكسل، وهو نظام متعدد الاستخدامات بدقة 12 ميجابكسل لتصوير PACS وتصوير الثدي يدعم طرائق متعددة مع تبديل KVM ومعايرة DICOM.

ديناميكيات السوق

محركات السوق

[الزوس4mgW4]

تزايد اعتماد أساليب التصوير الطبي المتقدمة لدعم التوسع في السوق

على مدى السنوات القليلة الماضية، كانت هناك طفرة كبيرة في إجراءات التصوير التشخيصي، بما في ذلك التصوير بالرنين المغناطيسي، والتصوير الشعاعي للثدي، والتصوير المقطعي المحوسب، والموجات فوق الصوتية، والتنظير، مما أدى إلى زيادة الطلب القوي على شاشات العرض الطبية المتوافقة مع DICOM وعالية الدقة لمراجعة الصور وتشخيصها بدقة. واستجابة لذلك، تعمل الشركات المصنعة الكبرى على تطوير منتجات جديدة والدخول في شراكات مع الشركات المصنعة لأنظمة التصوير لتوسيع نطاق وصولها إلى جميع أنحاء العالم. من المتوقع أن تقود هذه العوامل نمو سوق شاشات العرض الطبية العالمية.

- على سبيل المثال، تُظهر بيانات المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) اعتبارًا من أغسطس 2024 أنه تم إجراء حوالي 6.4 مليون عملية فحص بالأشعة المقطعية الممولة من القطاع العام في السنة المالية 2022-2023، أي ما يعادل 160.2 عملية فحص لكل 1000 شخص في المتوسط، بزيادة 9.0% عن عام 2015.

قيود السوق

التكلفة العالية لشاشات العرض الطبية تحد من نمو السوق

على الرغم من الطلب القوي على شاشات العرض الطبية، فإن التكلفة المتزايدة تشكل عائقًا كبيرًا أمام اعتمادها على نطاق واسع، خاصة في المستشفيات ومراكز التشخيص الأصغر حجمًا. يجب أن تلتزم شاشات العرض هذه بلوائح ومعايير صارمة، مما يزيد من تكاليف الإنتاج والمعايرة الإجمالية. علاوة على ذلك، فإن احتياجات إعادة المعايرة والصيانة المستمرة تزيد من إجمالي تكاليف الملكية، وهو ما من المتوقع أن يعيق توسع السوق في السنوات القادمة.

- على سبيل المثال، في ديسمبر 2024، قدمت شركة Carrot Medical أنظمة تكامل كاملة لشاشات العرض الكبيرة، بسعر يتراوح بين 100000 دولار أمريكي و200000 دولار أمريكي للتركيبات الكاملة الجاهزة.

فرص السوق

التوسع في التطبيب عن بعد لتقديم فرص مربحة

في السنوات الأخيرة، تزايد التطبيب عن بعد،علم الأمراض الرقمي، وقد فتح التصوير التشخيصي المدعوم بالذكاء الاصطناعي فرص نمو كبيرة لشاشات العرض الطبية. إن الحاجة المتزايدة لأدوات تصور عالية الدقة ودقيقة الألوان ويمكن الوصول إليها عن بعد تؤدي أيضًا إلى زيادة الطلب على شاشات OLED المتطورة و4K/8K والشاشات الطبية التي تدعم السحابة. ومن المتوقع أن يؤدي هذا إلى توسع السوق في السنوات القادمة.

- على سبيل المثال، في أبريل 2024، أشار تحليل أجرته كلية الطب بجامعة هارفارد إلى أن خدمات التطبيب عن بعد الموسعة أدت إلى تحسين جودة الرعاية وإمكانية الوصول إليها بينما لم تتسبب إلا في زيادة طفيفة في الإنفاق.

تحديات السوق

تقادم التكنولوجيا وعبء التكامل وضغط الأسعار لتحدي توسع السوق

قد تؤدي الترقيات السريعة في تكنولوجيا اللوحات، ومعايير الواجهة، والمتطلبات الخاصة بالتطبيقات إلى تقليل الأهمية الملحوظة للمنتجات، مما يجبر الشركات الرئيسية على الاستثمار في أنشطة البحث والتطوير. يجب أن تضمن المستشفيات باستمرار التوافق بين شاشات العرض، ولوحات الرسومات، وعارضات PACS، وبرامج المعايرة، وسير العمل التخصصي، مما يزيد من تعقيد النشر عبر المؤسسات الكبيرة. علاوة على ذلك، تعمل العلامات التجارية الراسخة والمصنعون المحليون الذين يركزون على التكلفة على تكثيف المنافسة، وهو ما من المتوقع أن يشكل تحديًا لتوسع السوق.

تحليل التجزئة

حسب نوع الجهاز

زيادة أحجام التصوير التشخيصي لتعزيز نمو القطاع في شاشات العرض التشخيصية

استنادًا إلى نوع الجهاز، يتم تقسيم السوق إلى شاشات تشخيصية وشاشات جراحية وشاشات عرض الأسنان وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع شاشات العرض التشخيصية على أكبر حصة سوقية عالمية لشاشات العرض الطبية في عام 2025. ويعزى نمو هذا القطاع إلى ارتفاع أحجام التصوير التشخيصي ومتطلبات معايرة DICOM الإلزامية، والتي من المتوقع أن تؤدي إلى اعتماد أكبر لهذه الشاشات في أقسام الأشعة.

- على سبيل المثال، توقعت مجلة الكلية الأمريكية للأشعة (JACR) في فبراير 2025 أن يكون استخدام التصوير في عام 2055 أعلى بنسبة 16.9% إلى 26.9% من مستويات عام 2023، على افتراض ثبات معدلات الاستخدام للفرد.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع شاشات العرض الجراحية بمعدل نمو سنوي مركب يبلغ 6.5% خلال الفترة المتوقعة.

حسب حجم اللوحة

زيادة عدد العمليات الجراحية لدفع نمو القطاع من 23 إلى 26 بوصة

حسب حجم اللوحة، يتم تقسيم السوق إلى ما يصل إلى 22 بوصة، و23-26 بوصة، وما فوق 41 بوصة.

استحوذ قطاع 23-26 بوصة على أكبر حصة سوقية في عام 2025. ويعزى نمو هذا القطاع إلى زيادة استخدام هذه الشاشات في العمليات الجراحية. علاوة على ذلك، من المتوقع أن يؤدي العدد المتزايد من العمليات الجراحية إلى اعتماد هذه العروض. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 45.1% في عام 2026.

- على سبيل المثال، ذكرت شركة Tomar Orthopedics في نوفمبر 2025 أن الولايات المتحدة تجري أكثر من 700000 عملية تنظير لمفاصل الركبة سنويًا، مقارنة بـ 150000 في المملكة المتحدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو القطاع الذي يصل إلى 22 بوصة بمعدل نمو سنوي مركب قدره 5.0% خلال الفترة المتوقعة.

بالقرار

الاستخدام العالي لشاشات العرض 2.1-4 ميجابكسل في أقسام الأشعة لتعزيزنمو القطاع

حسب الدقة، يتم تصنيف السوق إلى ما يصل إلى 2 ميجابكسل، و2.1-4 ميجابكسل، و4.1-8 ميجابكسل، وما فوق 8 ميجابكسل.

استحوذ قطاع 2.1-4 ميجابكسل على أكبر حصة في السوق في عام 2025. وتتناسب هذه الدقة مع تطبيقات الأشعة العامة والتصوير المقطعي والتصوير بالرنين المغناطيسي والموجات فوق الصوتية بشكل جيد ويتم اعتمادها على نطاق واسع في أقسام الأشعة. يرجع اعتمادها إلى توفيرها لكثافة بكسل كافية لتحليل الصور التفصيلي بتكلفة أقل من بدائل 5 ميجابكسل أو 8 ميجابكسل. من المتوقع أن تؤدي القدرة على تحمل التكاليف إلى توسيع هذا القطاع خلال الفترة المتوقعة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 36.2% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع 4.1-8 ميجابكسل بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

زيادة الحجم الجراحي في المستشفيات ومراكز الخدمات الطبية لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى مراكز التصوير التشخيصي والمستشفيات ومراكز الخدمات الطبية،طب الأسنانالعيادات وغيرها.

في عام 2025، قاد قطاع المستشفيات ومراكز الخدمات الطبية السوق من حيث عدد المستخدمين النهائيين. لقد كان هناك ارتفاع في أحجام العمليات الجراحية في مراكز ASC والمستشفيات، مما أدى إلى تعزيز استخدام شاشات العرض الطبية في هذه الإعدادات والمساهمة في نمو هذا القطاع في السنوات القادمة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 59.9% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن يرتفع قطاع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب يبلغ 6.4% خلال فترة التحليل.

التوقعات الإقليمية لسوق العرض الطبي

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Medical Display Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة الأكبر من الإيرادات في عام 2024 بقيمة 0.82 مليار دولار، وهيمنت أيضًا في عام 2025 بقيمة 0.86 مليار دولار. تؤدي البنية التحتية القوية في المنطقة إلى كميات كبيرة من الإجراءات التشخيصية والجراحية. علاوة على ذلك، من المتوقع أن تؤدي سياسات السداد القوية في الولايات المتحدة إلى تعزيز استخدام العرض من خلال زيادة معدلات الإجراءات.

- على سبيل المثال، تُظهر بيانات مراكز الرعاية الطبية والخدمات الطبية اعتبارًا من مارس 2026 أن برنامج Medicare يعوض معظم العمليات الجراحية، ويغطي العملية وزيارات ما بعد العملية خلال فترة عالمية تبلغ 10 أو 90 يومًا.

سوق العرض الطبي في الولايات المتحدة

وفي عام 2026، من المتوقع أن تصل الولايات المتحدة إلى 0.78 مليار دولار أمريكي، وهو ما يمثل حوالي 28.5٪ من السوق العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 5.4% خلال الفترة المتوقعة، وهو ثالث أعلى معدل على مستوى العالم، ليصل إلى 0.77 مليار دولار أمريكي بحلول عام 2026. ويعزى النمو إلى سير عمل الأشعة الراسخ والاستخدام الواسع النطاق للتصوير المقطعي والتصوير بالرنين المغناطيسي والتصوير المقطعي بالإصدار البوزيتروني عبر أنظمة الرعاية الصحية المتقدمة في دول مثل ألمانيا والمملكة المتحدة وفرنسا.

سوق العرض الطبي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.15 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية.

سوق العرض الطبي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 0.17 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.2% من الإيرادات العالمية.

آسيا والمحيط الهادئ

بحلول عام 2026، من المتوقع أن يصل سوق منطقة آسيا والمحيط الهادئ إلى ما يقرب من 0.61 مليار دولار أمريكي، مما يجعلها ثاني أكبر سوق في جميع أنحاء العالم. ويعزى هذا النمو إلى توسيع البنية التحتية للرعاية الصحية والاستثمار المتزايد في الرعاية الصحية الرقمية في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية وأستراليا وجنوب شرق آسيا.

سوق العرض الطبي الياباني

ومن المتوقع أن يحقق سوق اليابان إيرادات تبلغ حوالي 0.17 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.2% من السوق العالمية.

سوق العرض الطبي في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 0.22 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 7.9% من الإيرادات العالمية.

سوق العرض الطبي في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 0.10 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.7% من إيرادات السوق العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً، حيث من المتوقع أن يصل سوق أمريكا اللاتينية إلى حوالي 0.26 مليار دولار أمريكي بحلول عام 2026. ويدعم هذا النمو التوسع التدريجي للمستشفيات الخاصة ومراكز التشخيص والبنية التحتية للرعاية المتخصصة، خاصة في المناطق الحضرية.

سوق العرض الطبي في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 2.8% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

حافظات المنتجات القوية المقترنة بالتوزيع الواسع النطاق لترسيخ هيمنة الشركات الرائدة على السوق

في عام 2025، استحوذت شركات Barco وEIZO Inc. وSony على أكبر حصة في السوق العالمية. تُعزى هذه الحصة إلى حضورها الراسخ في مجال الأشعة والتصوير الجراحي، وحافظات المنتجات الواسعة، والعلاقات طويلة الأمد مع المستشفيات ومراكز التصوير.

علاوة على ذلك، يقوم اللاعبون الرئيسيون الآخرون بتوسيع تواجدهم الجغرافي من خلال توقيع شراكات استراتيجية واتفاقيات استحواذ. علاوة على ذلك، فهم يطلقون منتجات جديدة لتوسيع محفظة منتجاتهم وتعزيز حصتهم في السوق.

قائمة شركات العرض الطبية الرئيسية

- باركو(بلجيكا)

- شركة ايزو(اليابان)

- سوني (اليابان)

- سيمنز هيلثينيرز (ألمانيا)

- شركة بينكيو للتكنولوجيا الطبية(تايوان)

- إل جي إلكترونيكس(كوريا الجنوبية)

- شركة NEC (اليابان)

- شركة Advantech المحدودة (تايوان)

- شركة Double Black Imaging Inc. (الولايات المتحدة)

- TRU-Vu Monitors, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:طرحت شركة LG Electronics شاشة المراقبة الجراحية مقاس 31.5 بوصة بدقة 4K 32HS710S، والمجهزة بميزات ذكية مثل أوضاع الصورة المعدة مسبقًا، وتبديل إدخال تجاوز الفشل، والمتانة المحسنة لتحسين سير العمل الجراحي.

- أغسطس 2025:أطلقت شركة Sony LMD-43M1MD، وهي شاشة جراحية مقاس 43 بوصة بدقة 4K 2D Mini LED لتوفير رؤية فائقة أو واضحة. تتميز بشهادة VESA DisplayHDR 1000، وذروة سطوع تبلغ 2000 شمعة/م2، وتباين 1000000:1، وتقنية مضادة للانعكاس، واتصال متعدد الاستخدامات.

- أكتوبر 2024:أطلقت باركو حل العرض الرئيسي Coronis OneLook لأشعة الثدي في اليوم الأول من شهر التوعية بسرطان الثدي لهذا العام.

- أغسطس 2024:أطلقت شركة EIZO جهاز RadiForce RX670، وهو جهاز تصوير إشعاعي مقاس 30 بوصة بدقة 6 ميجابكسل/علم الأشعة عن بعدشاشة مزودة بقاعدة توصيل USB-C وإضاءة مريحة.

- مايو 2024:كشفت باركو النقاب عن أداة DL Precise التي تعمل بالذكاء الاصطناعي لتجزئة آفات تصوير الثدي عبر الأساليب، بالإضافة إلى شاشات Nio وEonis الجديدة بدقة 8 ميجابكسل مع إمكانات الوسائط المتعددة للتعاون السريري السلس في RSNA.

- أبريل 2024:قامت شركة LG Electronics بتوسيع نطاق أجهزتها الطبية من خلال شاشة التشخيص 21HQ613D بدقة 5 ميجابكسل، والتي حصلت مؤخرًا على موافقة إدارة الغذاء والدواء الأمريكية (FDA) في الولايات المتحدة.

- أبريل 2024:أطلقت شركة EIZO Inc. جهاز CuratOR LX2420-T، وهو عبارة عن شاشة تعمل باللمس مقاس 23.8 بوصة بدقة Full HD مع سطوع يبلغ 600 شمعة/م² وامتثال DICOM لعمليات العمليات والأشعة التداخلية.

تغطية التقرير

يقدم التقرير تحليلاً شاملاً لجميع قطاعات السوق، ودراسة المحركات الرئيسية، والاتجاهات المتطورة، وفرص النمو، والقيود، والتحديات التي تؤثر على مشهد السوق. كما أنه يوفر نظرة ثاقبة للتطورات التكنولوجية، وحجم الإجراءات الرئيسية، والتطورات الصناعية الرئيسية، وتحليل حصة السوق، وملامح مفصلة للشركات الرائدة.

[دمكسموجبكبك]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الجهاز وحجم اللوحة والدقة والمستخدم النهائي والمنطقة |

| حسب نوع الجهاز |

|

| حسب حجم اللوحة |

|

| بالقرار |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.36 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.86 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع شاشات العرض التشخيصية السوق حسب نوع الجهاز في عام 2025.

أحد العوامل الرئيسية التي تحرك السوق هو الاعتماد المتزايد على طرق التصوير الطبي المتقدمة.

تعد شركات Barco وEIZO Inc. وSony من اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة