حجم سوق الأشرطة الطبية، والمشاركة وتحليل الصناعة، حسب المادة (الورق، والنسيج، والبلاستيك، وغيرها)، حسب التطبيق (العناية بالجروح، ووضع المجموعة الوريدية، والرعاية بعد الجراحة، وغيرها)، حسب المستخدم النهائي (العيادات، والمستشفيات، ومراكز الرعاية الصحية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

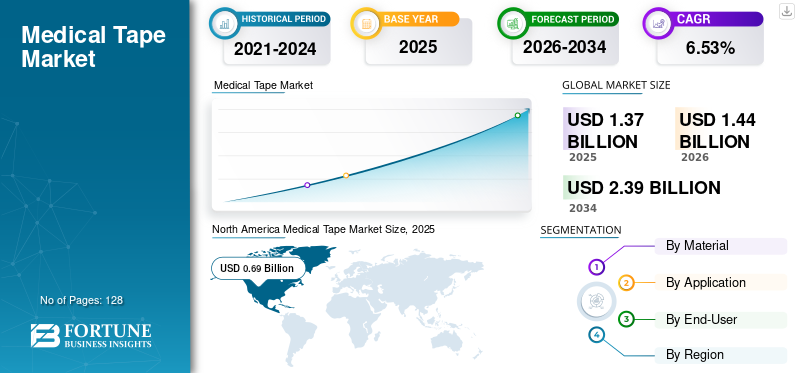

قُدر حجم سوق الأشرطة الطبية العالمية بـ 1.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 1.44 مليار دولار أمريكي في عام 2026 إلى 2.39 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 6.53٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأشرطة الطبية بحصة سوقية بلغت 50.52% في عام 2025.

تتمتع الأشرطة الطبية بتطبيقات متزايدة في العناية بالجروح والإغلاق الداعم للجروح، ومراقبة المريض، والأجهزة القابلة للارتداء مثل أكياس الفغرة، وتركيبات الأقطاب الكهربائية، ومرفقات الجبيرة. يعتمد اختيار أنواع مختلفة من الأشرطة لمختلف التطبيقات على خصائص هذه المنتجات، بما في ذلك المسامية ومقاومة الماء وقوة القص وقوة اللصق.

الطلب على هذه الأشرطة مدفوع بعوامل متعددة مثل زيادة العمليات الجراحية في جميع أنحاء العالم، وذلك بسبب زيادة انتشار الأمراض المزمنة وتزايد التطبيقات في مجال الطب.العناية بالجروح& إغلاق الجرح. علاوة على ذلك، من المتوقع أن يؤدي إدخال التطورات في تكنولوجيا الأشرطة إلى نمو السوق.

وسط تفشي فيروس كورونا المستمر، قامت العديد من المستشفيات والمراكز الجراحية المتنقلة بإلغاء / تأجيل عدد كبير من العمليات الجراحية لحماية صحة المتخصصين في الرعاية الصحية والمرضى. على سبيل المثال، وفقًا لمقال بحثي نشره NCBI في عام 2021، في حوالي 1100 مركز جراحي في جميع أنحاء الهند في الفترة من أبريل إلى يونيو، لوحظ انخفاض بنسبة 90٪ في عدد المرضى الذين يخضعون لعمليات جراحية اختيارية.

ومع ذلك، مع فتح المستشفيات ومؤسسات الرعاية الصحية الأخرى مع المبادئ التوجيهية الوطنية والدولية للتخفيف من آثار كوفيد-19، استأنف المرضى علاجهم أو أعادوا إجراء العمليات الجراحية. وساعد استئناف خدمات الرعاية الصحية السوق على التعافي مرة أخرى في عامي 2021 و2022.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق الأشرطة الطبية العالمية وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 1.37 مليار دولار أمريكي

- حجم السوق عام 2026: 1.44 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.39 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.53% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الأشرطة الطبية بحصة بلغت 50.52% في عام 2025، مدفوعة بزيادة عدد حالات دخول المستشفيات، وزيادة اعتماد الإجراءات الاختيارية، والاستخدام العالي للمواد الاستهلاكية الطبية في الرعاية الجراحية.

- من حيث المواد، من المتوقع أن يحتفظ قطاع الورق بأكبر حصته في السوق بسبب تكلفته المنخفضة وامتثاله الفائق للمرضى وفعاليته في إغلاق الجروح مع انخفاض الاستجابة الالتهابية ومعدلات العدوى مقارنة بالغرز أو الدبابيس.

أبرز المعالم القطرية:

- الولايات المتحدة: لا يزال العدد المتزايد من العمليات الجراحية والبنية التحتية القوية للرعاية الصحية يدفعان إلى اعتماد الأشرطة الطبية المتقدمة في المستشفيات ومراكز الرعاية الصحية.

- أوروبا: يؤدي ارتفاع عدد حالات إعتام عدسة العين وغيرها من العمليات الجراحية الاختيارية إلى زيادة الطلب على الأشرطة الطبية المستخدمة في الرعاية اللاحقة للعمليات الجراحية وإدارة الجروح.

- الصين: يؤدي اتساع قاعدة المرضى وارتفاع نفقات الرعاية الصحية وزيادة العمليات الجراحية إلى تعزيز الطلب على الأشرطة الطبية عبر مختلف التطبيقات.

- اليابان: يؤدي شيخوخة السكان في البلاد إلى زيادة الطلب على الأشرطة الطبية المضادة للحساسية والصديقة للبشرة، خاصة للعناية بالجروح المزمنة وإدارة المرضى المسنين.

اتجاهات سوق الأشرطة الطبية

التطورات الحديثة في الأشرطة الطبية لتعزيز نمو السوق

تطورت اتجاهات سوق الأشرطة الطبية من متعددة الأغراضشريط متخصصليتم استخدامه كشريط الكل في واحد للأشرطة المحددة خصيصًا في ظروف معينة ولأسطح معينة. أحد هذه التطورات هو ممارسة تحويل الشريط الطبي. هذه هي عملية تغيير مادة الشريط لتناسب احتياجات رعاية المرضى وتخصيص الاستخدام لضمادات الجروح. يعد تحويل الأشرطة ممارسة صناعية أدت إلى ظهور تقنية أفضل وأفضل للأشرطة بالإضافة إلى تخصيص المواد اللاصقة. وبما أن كل مريض لديه متطلبات ومشاكل فريدة، فإن تحويل الشريط أمر ضروري. أدت عملية تحويل الشريط هذه إلى ظهور مقطع أشرطة إضافي فوق أداة الشريط القياسية.

علاوة على ذلك، فإن التقدم التكنولوجي، مثل Geckskin، الذي طورهجامعة ماساتشوستس أمهيرستهي طبقة أقل لاصقة تعتمد على مبدأ عمل التصاق اللف مقارنةً بالتصاق اللزوجة المرنة للمواد اللاصقة التقليدية الحساسة للضغط (PSA)، ومن المتوقع أن توفر حلولاً بديلة لتعزيز نمو سوق الأشرطة الطبية. بالإضافة إلى ذلك، أصبح استخدام المواد المضادة للحساسية في الأشرطة الطبية أكثر انتشارًا، مما يقلل من خطر تهيج الجلد والحساسية لدى المرضى. يساعد دمج الخصائص المضادة للميكروبات في الأشرطة الطبية على منع العدوى وتعزيز التئام الجروح، مما يزيد الطلب على المنتج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الأشرطة الطبية

يؤدي تزايد عدد المستشفيات والعمليات الجراحية إلى تسريع نمو السوق

ومن المتوقع أن يؤدي الانتشار المتزايد للأمراض المزمنة، وخاصة في الولايات المتحدة والمملكة المتحدة والصين والهند، إلى زيادة عدد حالات دخول المستشفيات. ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب على الشريط الطبي وتنمية السوق. على سبيل المثال، وفقًا للبيانات المقدرة من قبل Statista في عام 2021، ارتفع إجمالي عدد المستشفيات من 5,724 في عام 2010 إلى رقم مذهل 6,090 في عام 2018. بالإضافة إلى ذلك، هناك عدد أكبر من حالات الاستشفاء للمرضى الداخليين، مما يزيد من اعتماد المواد الاستهلاكية الطبية. ومن المتوقع أن يؤدي الارتفاع اللاحق في اعتماد الأشرطة إلى تعزيز نمو السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرها المعهد الكندي للمعلومات الصحية، في عام 2021، كان هناك 3 ملايين مريض داخلي في كندا. يعد التحول نحو نمط الحياة المستقر، وارتفاع مستويات التوتر، والسمنة بين عامة السكان من بين العوامل الرئيسية المسؤولة عن زيادة الأمراض المزمنة، وبالتالي زيادة حالات دخول المستشفى. ومن المتوقع أن يؤدي ارتفاع عدد حالات دخول المستشفيات إلى زيادة استخدام الأشرطة الطبية، وبالتالي دفع نمو السوق.

علاوة على ذلك، فإن تزايد عدد كبار السن على مستوى العالم يساهم أيضًا في نمو سوق الأشرطة الطبية، حيث أن الأفراد المسنين أكثر عرضة للأمراض المزمنة ويحتاجون إلى رعاية طبية متكررة، مما يزيد من الطلب على الأشرطة الطبية. علاوة على ذلك، من المتوقع أن يؤدي تزايد السياحة الطبية في البلدان المتقدمة والنامية للحصول على رعاية عالية الجودة وبأسعار تنافسية إلى اعتماد الأشرطة الطبية في العديد من الإجراءات.

كما يشارك اللاعبون الرئيسيون في السوق في البلدان المتقدمة والناشئة بنشاط في تطوير أشرطة أفضل بهدف تقديم عروض أفضل للمنتجات بتكلفة معقولة. وبالتالي، من المتوقع أن تؤدي مثل هذه المبادرات إلى دفع نمو السوق خلال فترة الدراسة.

العوامل المقيدة

يؤدي تلف الجلد الناتج عن المواد اللاصقة إلى جانب التهابات المستشفيات بسبب الإهمال إلى إعاقة نمو السوق

على الرغم من الطلب المتزايد على الأشرطة اللاصقة الطبية في جميع أنحاء العالم، إلا أن هناك عوامل معينة تحد من نمو السوق خلال الفترة المتوقعة. أحد تلك العوامل هولاصق طبيإصابات الجلد ذات الصلة (MARSI)، وهي أكثر شيوعًا مما هو متوقع في إدارة الجروح في هذه البلدان. على سبيل المثال، في مايو 2021، أثناء تدقيق مدى الانتشار ليوم واحد، أبلغت شركة 3M عن 8% من الرضع والأطفال في المستشفى الذين تأثروا بتجريد الجلد بسبب الأشرطة اللاصقة الطبية. تم الإبلاغ عن أن معدل الإصابة التراكمي لمريض الرعاية الطويلة الأمد الذي يعاني من إصابة جلدية ناجمة عن الأشرطة اللاصقة الطبية يبلغ 15.5٪. علاوة على ذلك، فإن انتشار الإنتان والعدوى الأخرى بسبب الإهمال أثناء الاستخدامات المتعددة للأشرطة الطبية إلى جانب تقاسمها بين الأطباء من المعروف أنه يعيق الطلب المتزايد على الأشرطة.

- على سبيل المثال، أظهرت دراسة نشرتها المجلة الأمريكية لمكافحة العدوى في عام 2021 أن لفافات الأشرطة التي تم التعامل معها بإهمال إلى جانب الممارسات الصحية المشكوك فيها كانت تؤوي مسببات الأمراض. بالإضافة إلى ذلك، تم الإبلاغ عن حالات أدت إلى الوفاة بسبب تلوث الشريط اللاصق والعدوى المرتبطة بالرعاية الصحية (HAI). إن عيب العدوى من خلال مشاركة ممارسة الأشرطة يشكل قيدًا على السوق.

تحليل تجزئة سوق الأشرطة الطبية

عن طريق تحليل المواد

حصل قطاع الورق على أعلى حصة في السوق خلال فترة التوقعات

من حيث المواد، يتم تقسيم السوق إلى الأشرطة الورقية، وأشرطة القماش، والأشرطة البلاستيكية، وغيرها. من المتوقع أن يمثل قطاع الورق 70.38% من حصة السوق في عام 2026. على المستوى العالمي، تعد التكلفة غير المكلفة للأشرطة الورقية مقارنة بأشرطة المواد الأخرى والامتثال الأفضل للمرضى من العوامل التي تعزى إلى هيمنة هذا القطاع. على سبيل المثال، وفقا لدراسة بحثية نشرت في NCBI، فإن الجروح المغلقة بأشرطة ورقية لاصقة تنتج التهابات أقل، ومعدلات أقل لعدوى الجرح، مما يوفر قوة شد أكبر إلى جانب نتائج تجميلية أفضل من الجروح المخيطة أو المدببة. علاوة على ذلك، فإن الأشرطة الورقية الطبية غير مكلفة ومريحة لإغلاق جروح البطن من بين تطبيقات العناية بالجروح الأخرى.

ومع ذلك،بلاستيكيحتل هذا القطاع المركز الثاني في قطاع المواد، نظرًا لطبيعته المقاومة للماء وقوته اللاصقة على المدى الطويل. بالإضافة إلى ذلك، تعد الأشرطة الطبية البلاستيكية الخيار الأمثل لحمل الضمادات الثقيلة مقارنة بالأشرطة الورقية. فهي غير قابلة للالتصاق بالقفازات الطبية، مما يجعلها سهلة الاستخدام وتزيد الطلب عليها. يشمل قطاع النسيج مواد مثل القطن والحرير والبوليستر والنايلون، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، وذلك بسبب ارتفاع التطبيقات في الأجهزة القابلة للارتداء مثل أجهزة التشخيص المحمولة التي سيتم ارتداؤها على مدى فترة أطول من بين التطبيقات الأخرى. علاوة على ذلك، يشمل القطاع الآخر اللدائن الحرارية والرغوة، وهي فئات متخصصة نسبيًا من الأشرطة، يُشار إليها للاستخدام في ظروف محددة مثل تخطيط كهربية القلب (ECG) من بين إجراءات أخرى.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

حصل قطاع العناية بالجروح على أعلى حصة بين قطاعات التطبيقات في عام 2023

ومن المتوقع أن يمثل قطاع العناية بالجروح 62.55% من حصة السوق في عام 2026. وتشمل القطاعات الأخرى الأشرطة المستخدمة في تطبيقات خاصة مثل إجراءات الفغرة وربط الجبائر من بين استخدامات محددة أخرى. حصل قطاع العناية بالجروح على الحصة الأكبر بين التطبيقات. إن زيادة تطبيقات الأشرطة الطبية في العناية بالجروح مثل تأمين ضمادات الجروح والضمادات جنبًا إلى جنب مع التركيز المتزايد على الشركات المصنعة للأشرطة الطبية المتخصصة في الأشرطة لمراحل مختلفة من تضميد الجروح هي المسؤولة عن دعم الطلب على الأشرطة الطبية. ومن المتوقع أن يؤدي هذا إلى جانب زيادة حالات الجروح الحادة والمزمنة بين المرضى إلى تعزيز نمو قطاع العناية بالجروح.

على سبيل المثال، أطلقت شركة Global Biomedical Technologies, LLC شريطها Comfort Release. كان الهدف من إطلاق المنتج هو معالجة مشكلات الإزالة الخالية من الألم التي يواجهها المرضى الذين يخضعون للعناية بالجروح. يلبي المنتج عددًا كبيرًا من المرضى الذين يخضعون للعناية بالجروح.

يحتفظ قطاع الرعاية بعد العملية الجراحية بحصة كبيرة بين تطبيقات الأشرطة بسبب زيادة التطبيقات في مرحلة ما قبل الجراحة وما بعد الجراحة كما هو مذكور أعلاه. من المتوقع أن ينمو قطاع العناية بالجروح الإضافي بمعدل نمو سنوي مركب معتدل نسبيًا خلال الفترة المتوقعة.

ومع ذلك، من المتوقع أن يسجل قطاع التنسيب للمجموعة الرابعة معدل نمو سنوي مركب مرتفعًا خلال فترة التوقعات.

وفقًا لمقال نشرته شركة MBK Solutions، فإن للأشرطة تطبيقات متزايدة في توصيل الأجهزة القابلة للارتداء. وتشمل هذه الأجهزة أجهزة مراقبة القلب المحمولة وأجهزة الارتجاع البيولوجي وغيرها من الأجهزة. علاوة على ذلك، تحتوي الأشرطة أيضًا على تطبيقات في توصيل أجهزة التتبع مثل النوم المضطرب من بين الحالات الطبية الشائعة الأخرى. ولذلك، من المتوقع أن تعزز الأشرطة الخاصة بالقطاع الآخر نمو سوق الأشرطة الطبية.

عن طريق تحليل المستخدم النهائي

حصل قطاع المستشفيات ومراكز الخدمات الطبية على أعلى حصة بين شريحة المستخدمين النهائيين في عام 2023

على أساس المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الرعاية الصحية والعيادات وغيرها (مراكز الرعاية المنزلية والعلاج طويل الأمد).

من المتوقع أن يمثل قطاع المستشفيات والعيادات الخارجية 64.09% من حصة السوق في عام 2026. وتعزى هيمنته إلى العدد المتزايد من الإجراءات والجراحين الذين يقومون بإجراء عمليات جراحية منتظمة، وبالتالي زيادة استخدام الأشرطة. ومن المتوقع أيضًا أن ينمو هذا القطاع بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب زيادة عدد المستشفيات في البلدان الناشئة مثل الصين واليابان والهند.

من ناحية أخرى، استحوذت قطاعات العيادات على حصة سوقية أقل نسبيًا في عام 2023. ويعد انخفاض عدد العمليات الجراحية الاختيارية، بسبب تأثير كوفيد-19 على نظام الرعاية الصحية إلى جانب التعافي البطيء للرعاية الصحية، عاملاً رئيسياً يؤدي إلى نمو معتدل لهذا القطاع في السوق العالمية.

رؤى إقليمية

North America Medical Tape Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات قدرها 0.63 مليار دولار أمريكي في عام 2023 ومن المتوقع أن تظهر كمنطقة مهيمنة في السوق خلال الفترة المتوقعة. تُعزى هذه الهيمنة إلى العدد المتزايد من حالات دخول المستشفيات وزيادة اعتماد الإجراءات الاختيارية بين سكان هذه المنطقة. على سبيل المثال، سجلت دراسة استقصائية أجرتها جمعية المستشفيات الأمريكية 36,241,815 حالة دخول إلى المستشفيات في عام 2021، منها 34,078,100 حالة دخول إلى المستشفيات المجتمعية. ومن المتوقع أن يؤدي العدد المتزايد من حالات دخول المستشفيات إلى زيادة الطلب على المواد الاستهلاكية الطبية، وهو ما من المتوقع أن يزيد من نمو السوق. ومن المتوقع أن يصل حجم سوق الولايات المتحدة إلى 0.67 مليار دولار أمريكي بحلول عام 2026. واستحوذت أمريكا الشمالية على 0.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل 50.52% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.73 مليار دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن يسجل السوق في أوروبا معدل نمو سنوي مركب كبير خلال الفترة المتوقعة. على سبيل المثال، وفقًا لتقرير نشره يوروستات، أبلغ الاتحاد الأوروبي عن إجراء 4.3 مليون عملية جراحية لإعتام عدسة العين في عام 2018 بقيادة لاتفيا، وهو ما يمثل 1656 لكل 100 ألف نسمة. من المتوقع أن ينمو السوق خلال الفترة المتوقعة، بسبب ارتفاع عدد العمليات الجراحية مما يزيد الطلب على المواد الاستهلاكية الطبية، وبالتالي زيادة استهلاك الشريط الطبي. ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى 0.08 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن تصل قيمة السوق الألمانية إلى 0.17 مليار دولار أمريكي بحلول عام 2026. وقد بلغت قيمة السوق الأوروبية 0.42 مليار دولار أمريكي في عام 2025، مستحوذة على 30.95% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.45 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

من ناحية أخرى، من المتوقع أن يظهر سوق آسيا والمحيط الهادئ باعتباره المنطقة الأسرع نموًا في السوق خلال الفترة المتوقعة. ومن المتوقع أن تسجل المنطقة معدل نمو سنوي مركب كبير بحلول نهاية عام 2032 بسبب الزيادة السريعة في عدد العمليات الجراحية إلى جانب ارتفاع الطلب اللاحق على الأشرطة في المنطقة. وتبين أن الصين واليابان والهند تجري عددًا كبيرًا من العمليات الجراحية في آسيا، وذلك بسبب العدد الأكبر من المرضى، ومن المتوقع أن تعزز نمو السوق. على سبيل المثال، في فبراير 2020، أبلغ المعهد الأسترالي للصحة والرعاية الاجتماعية عن وجود 754.600 مريض على قائمة انتظار العمليات الجراحية الاختيارية التي سيتم إجراؤها، وهو ما يزيد بنسبة 9.6% عن العام السابق. كما لوحظ زيادة بنسبة 40% في عدد المرضى المحولين في عام 2020 مقارنة بالعام السابق. ومن المتوقع أن يؤدي تزايد عدد المرضى وارتفاع معدلات دخول المستشفيات إلى زيادة الطلب على المواد الاستهلاكية الطبية ومن المتوقع أن يعزز نمو السوق في المنطقة. علاوة على ذلك، ستظل المنطقة أكبر سوق بفارق كبير على الرغم من التباطؤ الاقتصادي المستمر. من المتوقع أن يصل سوق اليابان إلى 0.10 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.04 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 14.73٪ من السوق العالمية، حيث وصلت قيمتها إلى 0.2 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.21 مليار دولار أمريكي. في عام 2026.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 2.14% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.03 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.03 مليار دولار أمريكي في عام 2026.

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا معدل نمو سنوي مركب معتدل خلال الفترة المتوقعة، وذلك بسبب تطوير البنية التحتية للرعاية الصحية وزيادة العمليات الجراحية. أفاد مقال نشرته مؤسسة Linked Foundation في عام 2021 عن استثمار بقيمة 600 مليون دولار أمريكي يركز على التمويل المختلط، ويفتقد الدعم المتوسط، والمساعدة الفنية، وتوريد خطوط الأنابيب غير المتحيزة لتحريك المؤسسات الصحية الصغيرة في أمريكا الجنوبية التي تركز على النساء نحو الاستدامة. ومن المتوقع أن يؤدي التطور الناتج في البنية التحتية للرعاية الصحية في منطقة أمريكا اللاتينية إلى زيادة الطلب على المواد الاستهلاكية الطبية ومن المقدر أن يعزز نمو السوق الرئيسي.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.02 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 1.66%، ومن المتوقع أن تصل إلى 0.02 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق الأشرطة الطبية

تعد شركات Cardinal Health و3M وBeiersdorf وSmith and Nephew وMcKesson Corporation من اللاعبين الرئيسيين في إنتاج الأشرطة الطبية

تعد شركات Cardinal Health و3M وBeiersdorf وSmith and Nephew وMcKesson Corporation من الموردين الرائدين على مستوى العالم. إن وجود مجموعة منتجات قوية ومتنوعة، إلى جانب قناة توزيع قوية، هو العامل الأساسي الذي يعزى إلى هيمنة هؤلاء اللاعبين على السوق العالمية. إلى جانب المحفظة والشبكة القوية، يؤكد اللاعبون الرئيسيون أيضًا على توفير الأشرطة المتقدمة تقنيًا مثل الأشرطة غير اللاصقة القابلة لإعادة الاستخدام وحلول الأشرطة ذات النطاق الفعال من حيث التكلفة في السوق.

على سبيل المثال، في أبريل 2021، أعلنت شركة 3M عن إضافة شريط الفيلم الطبي المطلي بطبقة واحدة 2484 3M مع لاصق سيليكون عالي الجودة على البطانة. يستخدم الشريط فئة جديدة من الملكيةسيليكونتركز المواد اللاصقة على القوة والمرونة والراحة. الشريط قابل للتنفس ويتيح المتانة لمدة تصل إلى سبعة أيام مع تقليل إزالة خلايا الجلد، مما يجعله المرشح المثالي للتطبيقات على البشرة الضعيفة. ويهدف التطوير إلى تنويع مجموعة منتجات الأشرطة المتخصصة حسب نوع المنتج وترسيخ حضور العلامة التجارية في السوق.

قائمة الشركات الرئيسية:

- صحة الكاردينال(أوهايو، الولايات المتحدة)

- 3M(مينيسوتا، الولايات المتحدة)

- بيرسدورف (هامبورغ، ألمانيا)

- سميث ونفيو (لندن، المملكة المتحدة)

- شركة ماكيسون (تكساس، الولايات المتحدة)

- شركة مدترونيك بي إل سي (دبلن، أيرلندا)

- صناعات ميدلاين(إلينوي، الولايات المتحدة)

- شركة أفيري دينيسون(كاليفورنيا، الولايات المتحدة)

- نيشيبان (طوكيو، اليابان)

- بول هارتمان AG (هايدنهايم، ألمانيا)

- شركة نيتو دينكو (أوساكا، اليابان)

- Scapa Group PLC (أشتون أندر لين، المملكة المتحدة)

التطورات الصناعية الرئيسية:

- نوفمبر 2023 –ه.ب. أعلنت شركة Fuller عن إطلاق Swiftmelt 1515-I، وهو لاصق جديد متوافق حيويًا للتطبيقات الطبية المتوافقة في الهند والشرق الأوسط وأفريقيا. المنتج مخصص لتطبيقات الأشرطة الطبية الصغيرة المسامية.

- فبراير 2023 –أعلنت شركة 3M عن إطلاق الشريط الطبي 4578، وهو شريط لاصق على الجلد يمكن أن يوفر وقتًا أطول لتآكل أجهزة الاستشعار والشاشات والأجهزة الطبية الأخرى التي يمكن ارتداؤها.

- أبريل 2022 –أعلنت شركة 3M عن إطلاق الشريط الطبي 4576، وهو شريط جلدي مرن ومتوافق ولاصق يستخدم لتأمين الأجهزة الطبية على جلد المريض لمدة 21 يومًا.

- سبتمبر 2021 –أعلنت مجموعة Soest Medical Group (SMG) عن استحواذها على أعمال أشرطة الستائر القابلة لإعادة الاستخدام من شركة Lohmann GmbH & Co. KG. يشتمل هذا الاستحواذ على أشرطة DuploMED 2806 وDuploMED VP6141 المخصصة للعمليات الجراحية.

- أغسطس 2021 –أطلقت شركة B&B Medical Technologies منتجًا جديدًا لتأمين الأنبوب الرغامي لحديثي الولادة، وهو Baby Tape Plus. الشريط عبارة عن جهاز من الفئة الأولى مدرج في قائمة إدارة الغذاء والدواء (FDA) ويحمل علامة CE. يؤكد التطوير على تركيز الشركة على الأشرطة المتخصصة وترسيخ حضور العلامة التجارية في المشهد التنافسي للسوق.

- مارس 2021–أعلنت مجموعة ATP للأنظمة اللاصقة عن استحواذها على شركة BDK Industrial Products Ltd.، وهي شركة متخصصة في تحويل الأشرطة اللاصقة مقرها المملكة المتحدة. مجموعة ATP للأنظمة اللاصقة هي شركة رائدة في تصنيع الأشرطة اللاصقة ذات الأساس المائي في سويسرا. ويعزز هذا الدمج مكانة الشركتين في السوق ويسمح لهما بتقديم نطاق أوسع من الحلول المصممة خصيصًا لعملائهما.

تغطية التقرير

An Infographic Representation of Medical Tape Market

View Full Infographic

View Full Infographicللحصول على معلومات حول مختلف القطاعات، شارك استفساراتك معنا

يقدم تقرير البحث تحليلاً مفصلاً للسوق، ويركز على الجوانب الرئيسية مثل الأفكار حول الاتجاهات الحالية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل الرئيسية التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.53% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 1.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.39 دولار أمريكي مليار بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.37 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 6.53٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع العناية بالجروح هو قطاع المنتجات الرائد في هذا السوق خلال فترة التوقعات.

يعد العدد المتزايد من المستشفيات والعمليات الجراحية محركًا رئيسيًا للسوق العالمية.

تعد Cardinal Health، و3M، وBeiersdorf، وSmith and Nephew، وMcKesson Corporation، وMedtronic PLC، وMedline Industries، وAvery Dennison Corporation، وNichiban، وPaul Hartmann AG، وNitto Denko Corporation، وScapa Group PLC من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة