حجم سوق الإقراض الصغير، وتحليل الأسهم والصناعة، حسب مقدمي الخدمات (البنوك، ومؤسسات التمويل الأصغر، والشركات المالية غير المصرفية، وغيرها)، حسب المستخدم النهائي (الأفراد، ورائدات الأعمال، والمؤسسات الصغيرة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

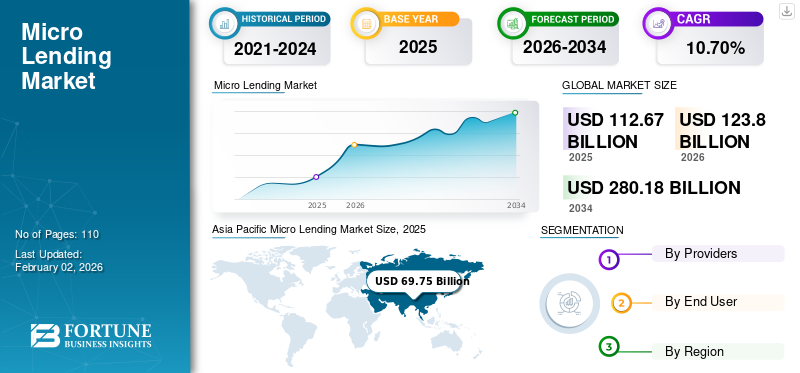

بلغت قيمة سوق الإقراض الصغير العالمي 112.67 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو من 123.80 مليار دولار أمريكي في عام 2026 إلى 280.18 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 10.70٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 61.90٪ في عام 2025.

القروض الصغيرة هي قروض صغيرة تتراوح قيمتها بين ألف دولار أمريكي و50 ألف دولار أمريكي، وهي مصممة لرواد الأعمال غير القادرين على تأمين رأس المال من المؤسسات المالية التقليدية، مثل البنوك أو الاتحادات الائتمانية. مقرضي القروض الصغيرة هم في المقام الأول منظمات غير ربحية تتلقى الأموال من خلال التبرعات والمصادر الخيرية الأخرى. يستخدم المقرضون الصغار هذه الأموال لتوفير ديون ميسورة التكلفة للشركات الصغيرة والأفراد دون ضمانات وأمن. فهو ينطوي على مخاطر متأصلة لكل من المستثمرين والمقترضين، ويخفف المقرضون الوسطاء من ذلك عن طريق تنويع محفظتهم الاستثمارية، واستثمار مبالغ صغيرة عبر مجموعة واسعة من القروض الصغيرة.

يستعد حجم السوق العالمية لنمو كبير، مدفوعًا بالحاجة المتزايدة إلى القروض المالية للشركات والمؤسسات الصغيرة التي تقودها النساء. ويدعم العدد المتزايد من رواد الأعمال الشباب في الاقتصادات الناشئة هذا النمو. ومع استمرار تطور السوق، يركز اللاعبون الرئيسيون والداخلون الجدد على القروض المبتكرة والخالية من الضمانات، مما يساهم في نمو الإيرادات في الاقتصادات الناشئة.

وتركز مؤسسات الإقراض الصغيرة البارزة مثل Grameen America وKiva Microfunds على فئة محددة من المقترضين، مثل الشركات الصغيرة والمتوسطة المملوكة للعائلات، والشركات التي تقودها النساء، وأصحاب الأعمال الصغيرة. وهذا يساعد على توسيع نطاق الوصول إلى السوق وتحقيق عوائد جذابة للمستثمرين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير النظام البيئي للشركات الناشئة وريادة الأعمال

يؤدي الطلب المتزايد على القروض الصغيرة في الاقتصادات الناشئة إلى تحقيق عائد جيد على الاستثمار

يلعب الإقراض الصغير دورًا رئيسيًا في تمويل المشروعات الصغيرة، والتي تتطلب إطلاقها قدرًا صغيرًا جدًا من رأس المال. ويدعم هذا النموذج بقوة النظام البيئي للشركات الناشئة في الاقتصادات الناشئة. علاوة على ذلك، تعد رائدات الأعمال سببًا رئيسيًا لنمو أعمال الإقراض الصغير على مستوى العالم، حيث تُظهر أعمالهن غالبًا إمكانات قوية، مما يولد عائدًا جيدًا على الاستثمار (RoI) للمقرضين.

- على سبيل المثال، في أبريل 2024، أطلقت مؤسسة جرامين أمريكا، وهي منظمة رائدة في مجال التمويل الأصغر، حملة لجمع 600 مليون دولار أمريكي على مدى السنوات الخمس المقبلة. وتهدف المبادرة إلى استثمار مليار دولار أمريكي في رأس المال وتخصيص 40 مليار دولار أمريكي لتمكين سيدات الأعمال في جميع أنحاء الولايات المتحدة.

اتجاهات سوق الإقراض الصغير

يعد التقييم الائتماني القائم على الذكاء الاصطناعي لتقليل مخاطر الاحتيال أحد الاتجاهات الرئيسية في السوق

الذكاء الاصطناعي (AI) وتحليلات البياناتيعيدون تشكيل السوق من خلال إحداث ثورة في ممارسات تقييم المخاطر. يجعل الذكاء الاصطناعي منصات الإقراض أكثر شفافية واعتمادًا على البيانات وشمولية. تقليديا، اعتمدت مؤسسات التمويل الأصغر والشركات المالية غير المصرفية على أساليب تقييم المخاطر التقليدية، مثل تقييم الدخل والتقييمات القائمة على الضمانات لتحديد الجدارة الائتمانية. ومع ذلك، مع تكامل الذكاء الاصطناعي، يمكن لمعاهد التمويل الأصغر والبنوك تقييم الجدارة الائتمانية للأفراد أو الشركات بسهولة باستخدام مصادر بيانات بديلة، مما يقلل من مخاطر الاحتيال وتمكينهم من خدمة قاعدة أوسع من العملاء. تلعب هذه التطورات دورًا رئيسيًا في توسيع سوق المقرضين الصغار خلال الفترة المتوقعة.

- وفقًا للتحليل الثانوي، تستثمر المؤسسات المالية بنشاط في الذكاء الاصطناعي. في أبريل 2025، خصص بنك أوف أمريكا 4 مليارات دولار أمريكي لمبادرات الذكاء الاصطناعي والمبادرات التقنية الأخرى. إن رؤى المستهلك المحسنة الواعدة والضغوط التنافسية تغذي هذه الزيادة.

ديناميكيات السوق

محركات السوق

ميزة "اعرف عميلك الإلكتروني" وميزة صرف القروض السهلة لدفع نمو السوق

يتم دفع السوق من خلال المحركات الرئيسية التي تساهم بشكل جماعي في نموه المستدام. ويتمثل أحد المحركات الرئيسية في اعتماد عمليات e-KYC (اعرف عميلك)، والتي تلعب دورًا حاسمًا في تبسيط قطاع الإقراض الأصغر. من خلال تمكين الإعداد المبني على البيانات، والموافقات على القروض عبر الإنترنت، والتقييمات الائتمانية الفعالة، تعمل ميزة "اعرف عميلك" الإلكترونية على تعزيز الكفاءة التشغيلية. يؤدي انتشار الهواتف الذكية وثورة 5G إلى إحداث تحول في رقمنة القطاع المالي ومساعدة الأفراد والشركات على الاستفادة من القروض الصغيرة عند عتبة بابهم من خلال سهولة "اعرف عميلك" وصرف القروض عبر الإنترنت، مما يدفع نمو سوق الإقراض الصغير.

- على سبيل المثال، في مارس 2025، حصلت شركة Muthoot Microfin على موافقة لإجراء عملية اعرف عميلك الإلكترونية الممكّنة من Aadhaar لعملية الإعداد الخاصة بها. ستتيح عملية "اعرف عميلك" الرقمية إمكانية الالتحاق السلس لرائدات الأعمال الريفيات، والمجتمعات المحرومة، والمجموعات القيادية المشتركة.

تحديات السوق

التغييرات التنظيمية والقوانين الصارمة لتقييد أعمال الإقراض الحديثة

تواجه شركات الإقراض الصغير الحديثة العديد من القيود التي يمكن أن تمنع نمو السوق. يمكن أن يؤدي عدم اليقين التنظيمي وقوانين الإقراض الصارمة في الولايات القضائية إلى زيادة التعقيدات التشغيلية وتكاليف الامتثال للمقرضين. المخاوف الكبيرة الأخرى لمقرضي القروض الصغيرة هي قوانين خصوصية البيانات الصارمةالأمن السيبرانيالمخاوف المتوافقة مع أعمال الإقراض الرقمي. ويمكن لهذه العوامل أن تعوق سمعة المقرضين وثقة المقترضين المحتملين. تفرض الهيئات التنظيمية بشكل صارم إجراءات اعرف عميلك الإلكترونية ومكافحة غسيل الأموال (AML) لمنع الأنشطة الاحتيالية من الوصول إلى المقترضين الحقيقيين.

- على سبيل المثال، في فبراير 2025، خفض بنك الاحتياطي الهندي أوزان مخاطر التمويل المصرفي للشركات المالية غير المصرفية وقروض التمويل الأصغر لفتح المزيد من الأموال وتعزيز الائتمان. ومع ذلك، فقد زاد وزن المخاطر بنسبة 25 نقطة مئوية على البنوك التجارية مقابل الشركات المالية غير المصرفية، مما يعكس نهجا أكثر حذرا لإدارة المخاطر.

فرص السوق

زيادة الجهود نحو الشمول المالي لتوفير فرص نمو وافرة

تشهد صناعة القروض الصغيرة في الاقتصادات الناشئة نمواً سريعاً، مدفوعاً بتزايد عدد المقترضين وتطور توقعات العملاء. ويتغذى هذا التحول إلى حد كبير من خلال زيادة الجهود نحو الشمول المالي، والتي تعمل على تمكين ظهور مؤسسات التمويل الأصغر والشركات المالية غير المصرفية الجديدة التي تستفيد من تسهيلات القروض الرقمية وتقييمات الائتمان القائمة على الذكاء الاصطناعي. ويعمل هذا النهج على توسيع القدرة التنافسية المالية، مما يقلل من معدل التخلف عن سداد القروض ويخلق فرصا كبيرة لتوسيع خدمات الإقراض الأصغر بشكل مطرد في الأسواق المحرومة والأسواق الريفية.

- على سبيل المثال، في يونيو 2024، وقع بنك التنمية الآسيوي (ADB) وشركة Ngern Tid Lor (TIDLOR) اتفاقية قرض بقيمة 150 مليون دولار أمريكي لدعم تنمية المشروعات متناهية الصغر والصغيرة والمتوسطة في تايلاند. البرنامج مخصص بشكل خاص للشركات التي تقودها النساء والعاملة في سلسلة القيمة الزراعية في البلاد.

تحليل التجزئة

بواسطة مقدمي الخدمة

يتصدر قطاع مؤسسات التمويل الأصغر السوق نظرًا لقدرته على الخدمةقاعدة عملاء أكبر

حسب مقدمي الخدمات، ينقسم السوق إلى بنوك، ومؤسسات التمويل الأصغر (MFIs)، وشركات التمويل غير المصرفية (NBFCs)، وغيرها (البنوك الصغيرة).

يمتلك قطاع مؤسسات التمويل الأصغر (MFIs) الحصة الأكبر من السوق بنسبة 47.05% في عام 2026، مستفيدًا من خبرتهم الواسعة في خدمة قاعدة أكبر من العملاء. وتركز مؤسسات التمويل الأصغر على تقديم الخدمات من خلال المنصات الرقمية وبرامج التسريع التي تهدف إلى الوصول إلى المجتمعات المحرومة ودعم رائدات الأعمال، اللاتي يمثلن المحركات الرئيسية لنموهن المستمر.

وتظهر الشركات المالية غير المصرفية أيضًا كلاعبين مهمين في هذا القطاع، مدفوعة بالتفضيل المتزايد للقروض الصغيرة بين العملاء في المناطق الريفية والمحرومة.

وتتخلف البنوك والمؤسسات المالية الأخرى عن الركب بسبب المتطلبات التنظيمية الصارمة وعروض الخدمات الرقمية غير المتطورة، مما يعيق قدرتها على جذب عملاء القروض الصغيرة والاحتفاظ بهم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يؤدي التركيز المستمر على الاستثمار في الأعمال الصغيرة إلى تعزيز هيمنة المستخدم النهائي الفردية

حسب المستخدم النهائي، يتم تصنيف السوق إلى الأفراد، وسيدات الأعمال، والمشاريع الصغيرة.

ويهيمن قطاع الأفراد على السوق بنسبة 62.71% في عام 2026، وذلك بسبب سعي الحكومة لدعم الشركات الصغيرة والشركات الفردية بقروض بدون ضمانات وقروض منخفضة الفائدة. إن ظهور تسهيلات القروض الرقمية لمؤسسات التمويل الأصغر والشركات المالية غير المصرفية يساعد بشكل كبير المالكين الفرديين والشركات الفردية على جمع القروض الصغيرة بسهولة.

تتزايد حصة سيدات الأعمال في صرف القروض الصغيرة بشكل مطرد، مما يعكس الاتجاه العالمي بين المؤسسات المالية لإعطاء الأولوية لإقراض الشركات التي تقودها النساء بسبب سجلات السداد القوية الخاصة بها ومواءمتها مع أهداف الشمول المالي الأوسع.

ويحظى قطاع المشروعات متناهية الصغر بالحصة الأدنى، حيث لا تزال اللوائح الصارمة المتعلقة بمبالغ القروض الكبيرة والتقييم الائتماني الإلزامي تقيد نمو القطاع.

التوقعات الإقليمية لسوق الإقراض الأصغر

حسب المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق آسيا والمحيط الهادئ 69.75 مليار دولار أمريكي في عام 2025، وهو ما يمثل 61.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 77.15 مليار دولار أمريكي في عام 2026، مدفوعًا بالصرف المتزايد لخدمات التمويل الأصغر بأسعار معقولة للمقترضين في الأسواق النامية. وعلاوة على ذلك، على نطاق واسعالهاتف الذكيوقد أدى اعتماد البنية التحتية الرقمية المحسنة إلى تعزيز إمكانية الوصول إلى خدمات الإقراض الصغير للسكان المحرومين. تعد الصين والهند واليابان وجنوب شرق آسيا من الأسواق المالية الناشئة التي تتمتع بسياسات مواتية وبنية تحتية رقمية لدعم توسع الأعمال من خلال القروض الصغيرة. ومن المتوقع أن يصل سوق اليابان إلى 3.94 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 13.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 27.68 مليار دولار أمريكي بحلول عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

وتمتلك الصين أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ، بسبب ارتفاع التضخم وطلب العملاء على القروض الصغيرة ومتناهية الصغر. ومن المتوقع أن تؤدي القروض العقارية والمشاريع السكنية إلى توسيع حصة سوق الإقراض الصغير خلال الفترة المتوقعة.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 6.13 مليار دولار أمريكي في عام 2025، حيث استحوذت على 5.50% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.4 مليار دولار أمريكي في عام 2026. السوق في أمريكا الشمالية ناضج وينمو بشكل مطرد، بسبب الاختراق الرقمي العالي والحضور القوي للاعبين الراسخين. أدى ارتفاع اقتصاد الوظائف المؤقتة إلى زيادة الطلب على القروض المرنة وقصيرة الأجل لدعم المشاريع الريادية.

في الولايات المتحدة، يعد الإقراض الصغير قطاعًا متطورًا، على الرغم من أن جزءًا صغيرًا فقط من السكان يسعى بنشاط للحصول على مثل هذه القروض لتلبية احتياجات أعمالهم. من المتوقع أن تؤدي اللوائح الحكومية الصارمة والتركيز المتزايد على رائدات الأعمال إلى دفع نمو السوق بشكل كبير خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.06 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 3.74 مليار دولار أمريكي، وهو ما يمثل 3.30% من السوق العالمية، ومن المتوقع أن تنمو إلى 3.88 مليار دولار أمريكي في عام 2026. يُظهر السوق الأوروبي نموًا معتدلًا، مدفوعًا ببيئة الإقراض الآمنة والشفافة. ومع ذلك، فإن توسعها محدود إلى حد ما بسبب الأطر التنظيمية الصارمة مثل توجيهات خدمة الدفع في الاتحاد الأوروبي (PSD2). علاوة على ذلك، فإن الاعتماد المتزايد للقنوات الرقمية عبر منصات التمويل الصغير يسهم بشكل إيجابي في نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.27 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.33 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 11.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10.60% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 13.17 مليار دولار أمريكي في عام 2026. ويشهد السوق في الشرق الأوسط وأفريقيا نموًا قويًا، مدعومًا بزيادة انتشار الهواتف المحمولة وتوسيع نطاق الوصول إلى الإنترنت، مما يؤدي إلى توسيع نطاق الوصول إلى السوق. بالإضافة إلى ذلك، تعمل المبادرات التي تقودها الحكومة مثل "الاستراتيجية الوطنية لمحو الأمية المالية" على توسيع قاعدة المقترضين.

أمريكا اللاتينية

يُظهر السوق في أمريكا اللاتينية طبيعة عالية النمو، مدفوعة بتحسين الوصول إلى الإنترنت عبر البلدان النامية مثل البرازيل والمكسيك وبقية أمريكا اللاتينية. تعمل المبادرات الحكومية التي تعزز الشمول المالي وتنمية الشركات الصغيرة والمتوسطة على زيادة الطلب على القروض متناهية الصغر.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على التوسع فياستهداف النساء اللاتي يعانين من نقص الخدمات ورائدات الأعمال الصغيرة

تركز الشركات ومقرضو القروض الصغيرة على توسيع نطاق وصولهم إلى الأسواق بشكل استراتيجي لاستهداف أصحاب المشاريع الصغيرة المحرومين والنساء. ومع استمرار السوق في النضج، فإن التكاملمنظمة العفو الدوليةتشكل التقنيات وتأثير عوامل الاقتصاد الجزئي نمو قطاع الإقراض الأصغر.

- على سبيل المثال، في سبتمبر 2024، أعلنت مؤسسة جرامين أمريكا، وهي منظمة التمويل الأصغر غير الربحية الأسرع نموًا في البلاد، عن افتتاح فرعها الثاني في هيوستن، تكساس. ويعمل هذا التوسع الاستراتيجي على تمكين المزيد من النساء المحرومات مالياً من خلال تزويدهن برأس المال الميسور والخدمات المالية الأساسية.

قائمة شركات الإقراض الصغيرة الرئيسية التي تمت دراستها

- شركة LendingClub(نحن.)

- الإقراض الصغير لطواحين الهواء(نحن.)

- بنك زوبا المحدود (المملكة المتحدة)

- غرامين أمريكا (الولايات المتحدة)

- صناديق كيفا الصغيرة (الولايات المتحدة)

- رأس المال العامل لـ PayPal (الولايات المتحدة)

- أكسيون إنترناشيونال (الولايات المتحدة)

- ASA الدولية (أمستردام)

- سكوير كابيتال (الولايات المتحدة)

- لجنة النهوض بالريف في بنغلاديش (بنغلاديش)

- أفانت، إل إل سي (الولايات المتحدة)

- دائرة التمويل (المملكة المتحدة)

- سوسايتي وان (أستراليا)

- بنك باندهان (الهند)

- بهارات للشمول المالي المحدودة (الهند)

- قروض LendUp (الولايات المتحدة)

- رين موني (نيجيريا)

- إم-بيسا (كينيا)

- بانكو سانتاندير للتمويل الأصغر (إسبانيا)

- كريديت أكسس غرامين المحدودة(الصين)

التطورات الصناعية الرئيسية

- يونيو 2025:من المقرر أن يدخل نظام الضمان الاجتماعي (SSS) في شراكة مع UnionDigital Bank, Inc. لتطوير برنامج إقراض صغير يهدف إلى تقديم المساعدة الفنية للرقمنة المستمرة. وافقت SSS من حيث المبدأ على التنسيق مع البنك لتعزيز تقديم الخدمات.

- أبريل 2025:وقع البنك الأوروبي لإعادة الإعمار والتنمية (EBRD) وصندوق المرأة الأردني الصغير مبلغ 4 ملايين دولار أمريكي لصندوق تمويل الاقتصاد الأخضر (GEFF)، لدعم توسيع الإقراض الأخضر للمشروعات متناهية الصغر والصغيرة والمتوسطة. ويتضمن التمويل المشترك مليون دولار أمريكي من صندوق المناخ الأخضر (GCF).

- يوليو 2024:وتدرس إندونيسيا إجراء تعديلات على برنامجها لدعم القروض الصغيرة استجابة للمقاومة التنظيمية بشأن تدابير إعادة هيكلة القروض المقترحة. وقد أدت السياسة المتطورة إلى إجراء مراجعة شاملة تهدف إلى تحسين السيولة في النظام المالي خلال فترات تدفق رأس المال إلى الخارج.

- مارس 2024:أعلنت شركة Mizhou Americas، وهي الذراع المصرفية الأمريكية لمجموعة Mizhou المالية اليابانية، عن قرض بقيمة 5 ملايين دولار أمريكي لشركة Grameen America لمساعدة سيدات الأعمال ذوات الدخل المنخفض على بناء أعمال تجارية صغيرة. سيمول رأس مال الدين برنامج الإقراض الصغير التابع لـ GA والتزام Mizhou المستمر بمؤسسات تمويل التنمية المجتمعية والشمول المالي.

- يناير 2024:أعلنت شركة Windmill Microlending عن شراكة بقيمة 1.1 مليون دولار أمريكي مع مؤسسة Definity للتأمين. سيساعد هذا الاستثمار في توسيع نطاق الوصول إلى القروض المهنية منخفضة الفائدة للوافدين الجدد المهرة في كندا، مما يدعم تقدمهم الوظيفي. تعالج هذه الشراكة العوائق التي تحول دون الرخاء الاجتماعي والاقتصادي من خلال التمويل المبتكر المختلط والتمويل من نظير إلى نظير.

تغطية التقرير

يقدم تقرير القروض الصغيرة تحليلاً مفصلاً للسوق. وهو يركز على الجوانب الرئيسية مثل كبار المقرضين والمستخدمين النهائيين. كما يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.70% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة مقدمي الخدمة

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

LendingClub Corporation (الولايات المتحدة)، Windmill Microlending (الولايات المتحدة الأمريكية)، Zopa Bank Limited (المملكة المتحدة)، Grameen America (الولايات المتحدة الأمريكية)، Kiva Microfunds (الولايات المتحدة الأمريكية)، PayPal Working Capital (الولايات المتحدة)، Accion International (الولايات المتحدة)، ASA International (أمستردام)، Square Capital (الولايات المتحدة)، ولجنة النهوض بالريف البنغلاديشي (بنغلاديش). |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 280.18 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 112.67 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.70٪ خلال الفترة المتوقعة.

ومن حيث مقدمي الخدمات، فإن قطاع مؤسسات التمويل الأصغر يقود السوق.

تعمل ميزات E-KYC وسهولة صرف القروض على دفع نمو السوق.

أفضل اللاعبين في السوق هم LendingClub Corporation، وWindmill Microlending، وZopa Bank Limited، وGrameen America، وKiva Microfunds، وPayPal Working Capital، وAccion International، وASA International، وSquare Capital، ولجنة النهوض بالريف البنغلاديشي.

منطقة آسيا والمحيط الهادئ تقود السوق.

قطاع المستخدمين الفرديين يهيمن على السوق.

- 2021-2034

- 2025

- 2021-2024

- 110

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.