حجم سوق التمويل الأصغر، وتحليل الأسهم والصناعة، حسب مقدمي الخدمات (البنوك، ومؤسسات التمويل الأصغر، والشركات المالية غير المصرفية، وغيرها)، حسب نوع الخدمة (الائتمان الأصغر، والمدخرات الصغيرة، والتأمين الأصغر، وغيرها)، حسب المستخدم النهائي (الأفراد، والمؤسسات الصغيرة، والمؤسسات الصغيرة)، والتوقعات الإقليمية، 2026 - 2034

رؤى السوق الرئيسية

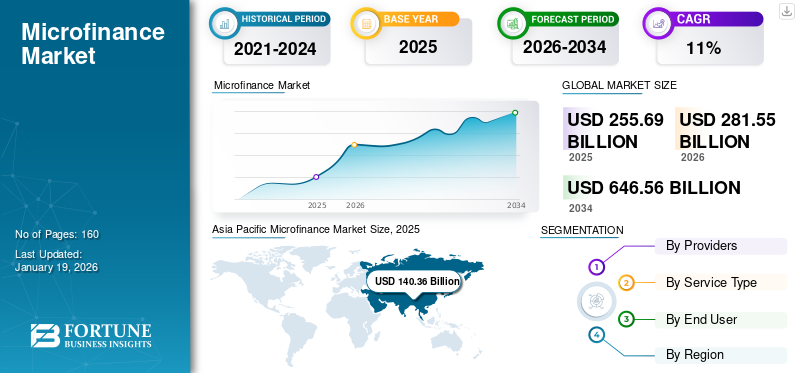

بلغت قيمة حجم سوق التمويل الأصغر العالمي 255.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 281.55 مليار دولار أمريكي في عام 2026 إلى 646.56 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 54.90 في عام 2025.

التمويل الأصغر هو خدمة مالية تقدم قروضًا صغيرة وخدمات مصرفية أساسية للسكان الذين يعانون من نقص الخدمات المصرفية والذين غالبًا ما يفتقرون إلى الوصول إلى الخيارات المصرفية التقليدية. ويشمل السوق خدمات مثل القروض الصغيرة، والمدخرات الصغيرة، والتأمين الصغير، وغيرهاالدفع الرقميحلول للأفراد ذوي الدخل المنخفض، وأصحاب المشاريع الصغيرة، والسكان المهمشين مالياً أو اقتصادياً.

تقوم المؤسسات في السوق بتتبع أدائها باستخدام مؤشرات رئيسية مثل إجمالي محفظة القروض (GLP)، وعدد المقترضين النشطين، والقروض المستحقة. يتم تقديم التمويل الأصغر من خلال مجموعة واسعة من المؤسسات على مستوى العالم، والتي يمكن أن تشمل مؤسسات التمويل الأصغر (MFIs)، والجمعيات التعاونية، والشركات المالية غير المصرفية (NBFCs)، والبنوك التجارية التي لديها أقسام مخصصة للتمويل الأصغر. إن فجوة الشمول المالي العالمية، وتكامل التكنولوجيا الرقمية، وأنشطة ريادة الأعمال، ونمو الشركات الصغيرة والمتوسطة، والتمكين الاقتصادي والاجتماعي، كلها عوامل تدفع نمو السوق بشكل كبير. بالإضافة إلى ذلك، فإن دعم السياسات الحكومية من خلال الأطر التنظيمية التمكينية يعمل على تعزيز نمو الصناعة.

تعمل المؤسسات الرائدة مثل بنك راكيات إندونيسيا (BRI)، وBRAC، وCreditAccess Grameen Limited على توسيع نطاق وصولها بشكل استراتيجي من خلال تقديم خدمات مالية شاملة، بما في ذلك الائتمان الأصغر، والمدخرات الصغيرة، والتأمين الصغير، والمدفوعات الرقمية، وتعزيز الشمول المالي. تقوم مؤسسات التمويل الأصغر والبنوك الرائدة ببناء بنية تحتية رقمية بشكل استراتيجي لتوسيع الخدمات المالية إلى السكان الذين ليس لديهم حسابات مصرفية مع الحفاظ على جودة المحفظة القوية لضمان نمو السوق المستدام.

ويعمل اللاعبون الرئيسيون مثل بنك راكيات إندونيسيا (BRI)، وشركة أنابورنا فاينانس برايفت المحدودة، وشركة بهارات المالية المحدودة، وشركة براك، على ابتكار محافظ منتجاتهم وطرق التسليم الخاصة بهم باستمرار. كما أنها تتوسع في أسواق جغرافية جديدة، مما يساهم في نمو السوق العالمية.

خلال جائحة كوفيد-19، كانت القطاعات الأساسية، بما في ذلك المؤسسات المصرفية والمالية، لا تزال تعمل. ومع ذلك، واجه السوق تحديات كبيرة، ويرجع ذلك في المقام الأول إلى زيادة مخاطر الائتمان، ومستويات المحفظة المعرضة للخطر، وارتفاع الأصول المتعثرة. وواجهت مؤسسات التمويل الأصغر قيودا على السيولة حيث انخفضت مصادر التمويل وأدى القيود على التنقل إلى تعطيل آليات تحصيل القروض. وعلى الرغم من تحديات ما بعد الجائحة، حقق القطاع النمو من خلال إعطاء الأولوية لرفاهية العملاء من خلال شروط سداد مرنة، وتبني الرقمنة، والاستفادة من الوقف الاختياري المدعوم من الحكومة، وتنويع مصادر التمويل، وتعزيز المرونة، وتمكين المجتمعات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

الكشف المبكر عن الاحتيال وتقييم المخاطر لدفع تنمية السوق

تشهد المؤسسات المصرفية والمالية تحولات كبيرة بسبب الابتكار الرقمي.الذكاء الاصطناعي التوليديتعمل على إحداث ثورة في عمليات التمويل الأصغر من خلال أتمتة عمليات تقييم الائتمان المعقدة، وتقييم مخاطر الائتمان في الوقت الفعلي، وتحسين دقة الموافقة على القروض للسكان المحرومين. تساعد منصات الذكاء الاصطناعي في تحليل البيانات ومعالجتها بسرعة أعلى نسبيًا دون أي تدخل بشري. على سبيل المثال، في مايو 2025، أعلنت Poonawalla Fincorp عن تطبيق تقنيات الذكاء الاصطناعي (AI) في عمليات التسويق والامتثال الخاصة بها. تدير هذه الأدوات المعتمدة على الذكاء الاصطناعي ما بين 80 إلى 100 حملة إعادة استهداف آلية، مما يعزز مشاركة العملاء والامتثال التنظيمي.

تأثير التعريفات الجمركية على السوق

التوجه المحلي يحمي سوق التمويل الأصغر من تقلب التعريفات

أثرت سياسات التعريفة الجمركية على السوق بشكل طفيف لأنها تخدم في المقام الأول الشركات الصغيرة والمحلية والمقترضين الهامشيين. ومع التركيز على العملاء المحليين بدلاً من التجارة العالمية، ظلت هذه العمليات مستقرة، مما ساهم في مرونة المجتمع. يركز مقدمو التمويل الأصغر على الشمول المالي الأساسي ودعم الأنشطة الاقتصادية على مستوى الكفاف، مما يضمن بقاء التدفقات النقدية للمقترضين مرتبطة بأنماط الاستهلاك المحلي بدلاً من ديناميكيات سلسلة التوريد العالمية.

ديناميكيات السوق

التمويل الأصغراتجاهات السوق

التحول الرقمي لتحفيز نمو السوق

يعد التحول الرقمي محركًا رئيسيًا لنمو سوق التمويل الأصغر العالمي، مما يحسن إمكانية الوصول إلى الخدمات المالية وكفاءتها وقابلية تطويرها للأسر ذات الدخل المنخفض. الخدمات المصرفية عبر الهاتف المحمول,fintechوقد أدت المنصات وأنظمة الدفع الرقمية إلى زيادة قدرة مؤسسات التمويل الأصغر على الوصول إلى السكان دون قيود جغرافية أو قيود على البنية التحتية التقليدية، وهو أمر ملحوظ بشكل خاص في سكان الريف والذين ليس لديهم حسابات مصرفية. على سبيل المثال، في عام 2024، وفقا للمنتدى الاقتصادي العالمي، وصلت المدفوعات في الوقت الحقيقي في الشرق الأوسط إلى حوالي 675 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 2.6 مليار دولار أمريكي بحلول عام 2027. ويعود هذا النمو إلى سماح الحكومات للشباب البارعين في التكنولوجيا بتحقيق الشمول المالي من خلال مؤسسات التمويل الأصغر التي تقدم خدمات أسرع وأكثر سهولة وأرخص للسكان المحرومين.

محركات السوق

زيادة بيئة الأعمال التي تركز على المرأة لتعزيز نمو السوق

يعد صعود ريادة الأعمال في الاقتصادات النامية محركًا أساسيًا للنمو في هذه الصناعة. ويسعى الناس، وخاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، إلى ريادة الأعمال بسبب الضرورة الاقتصادية والافتقار إلى فرص العمل الرسمية. هذه الطفرة في ريادة الأعمال هي التي تحرك السوق لأن البنوك في كثير من الأحيان لا تخدم أصحاب المشاريع الصغيرة لأنهم يفتقرون إلى الضمانات الكافية، مما يجعل التمويل الأصغر بديلاً حاسماً. يوفر التمويل الأصغر للأشخاص المحرومين فرصًا لبدء وتنمية أعمال تجارية مدرة للدخل، وبالتالي تحسين مستوى معيشتهم والمساهمة في النمو الاقتصادي. كما أنها تحمل إمكانات هائلة لتمكين المرأة من خلال منحها سيطرة أكبر على مواردها المالية ومساعدتها في التغلب على الحواجز الاقتصادية. على سبيل المثال، أبرم بنك FINCA Microfinance Bank Limited شراكة مع CIRCLE Women من خلال برنامج CIRCLE لمحو الأمية الرقمية للمرأة، في أبريل 2023. تعمل هذه الشراكة على تمكين النساء المحرومات من تعزيز المعرفة الرقمية والوصول إلى منتجات وخدمات مالية أفضل.

تحديات السوق

تؤدي التكاليف المرتفعة ومخاطر التخلف عن السداد إلى رفع أسعار الفائدة على التمويل الأصغر مما يعيق نمو السوق

ويتطلب الوصول إلى المجتمعات المحرومة استثمارات كبيرة في العمليات الميدانية، وتدريب الموظفين، وبرامج الثقافة المالية. ومن الطبيعي أن تؤدي هذه الجهود، مقترنة بارتفاع مخاطر التخلف عن السداد المتمثلة في إقراض أولئك الذين ليس لديهم تاريخ ائتماني تقليدي، إلى زيادة التكاليف التشغيلية بالنسبة لمؤسسات التمويل الأصغر. وتهدف هذه المؤسسات إلى تحقيق التوازن بين استدامتها المالية والقروض الميسرة، ودعم استقرارها وتمكين المقترضين. وعلى الرغم من أن مؤسسات التمويل الأصغر تحتاج إلى فرض أسعار فائدة من شأنها أن تعود بما يكفي من الإيرادات لتكون مستدامة، فإن أسعار الفائدة هذه غالبا ما تكون أعلى مما يستطيع المقترضون من ذوي الدخل المنخفض تحمله بشكل معقول. يجد العديد من المقترضين المحتملين الذين يحتاجون إلى قروض لتنمية أعمالهم أو التعامل مع حالات الطوارئ أنفسهم محاصرين بأسعار فائدة مرتفعة، مما يمنع جزءًا كبيرًا من أولئك الذين هم في أمس الحاجة إلى مساعدة مالية من الوصول إلى الائتمان.

فرص السوق

مبادرات الشمول المالي المدعومة من الحكومة لخلق فرص كبيرة في السوق

إن زيادة الدعم الحكومي للشمول المالي يشجع مؤسسات التمويل الأصغر على تجاوز الإقراض التقليدي وتقديم مجموعة واسعة من الخدمات المالية. ويخلق هذا التحول فرصًا كبيرة للنمو في السوق. فقد مكنت الأطر التنظيمية التي تشجع الابتكار مؤسسات التمويل الأصغر من تقديم خطط التأمين، وحسابات الادخار، وخطط التقاعد، وخدمات التحويلات، الأمر الذي حولها فعليا إلى مقدمي خدمات مالية كاملة للمجتمعات التي تعاني من نقص البنوك. بالإضافة إلى ذلك، تساعد خطط الضمان المدعومة من الحكومة على تقليل مخاطر الإقراض لمؤسسات التمويل الأصغر، وتمكينها من استكشاف قطاعات جديدة في السوق. وتركز هذه الجهود على خدمة الفئات التي كانت مستبعدة في السابق من الخدمات المالية، مثل رائدات الأعمال وأصحاب الأعمال الصغيرة. على سبيل المثال، في أبريل 2025، وفقًا لتقرير الهيئة الفرعية للتنفيذ، ارتفع إقراض المشروعات متناهية الصغر والصغيرة والمتوسطة بشكل كبير بسبب مبادرات مودرا، حيث ارتفع من 13.57 مليار دولار أمريكي في السنة المالية 2014 إلى 31.85 مليار دولار أمريكي في السنة المالية 24، مع توقعات تتجاوز ~ 35.02 مليار دولار أمريكي في السنة المالية 25. وارتفعت حصة ائتمان المشروعات متناهية الصغر والصغيرة والمتوسطة من إجمالي الإقراض المصرفي من 15.8% إلى ما يقرب من 20% خلال هذه الفترة.

التقسيمتحليل

بواسطة مقدمي الخدمة

نماذج الخدمة المخصصة والخبرة الشعبية تضع مؤسسات التمويل الأصغر في مقدمة مقدمي الخدمات

حسب مقدمي الخدمة، يتم تصنيف السوق إلى بنوك ومؤسسات التمويل الأصغر (MFIs) والشركات المالية غير المصرفية (NBFCs) وغيرها (بنوك التمويل الصغيرة والجمعيات التعاونية). سيطرت مؤسسات التمويل الأصغر على السوق في عام 2024، حيث استحوذت على أكبر حصة في السوق، تليها البنوك والشركات المالية غير المصرفية ومقدمي الخدمات المالية الآخرين.

ويرجع المركز المهيمن لمؤسسات التمويل الأصغر إلى تركيزها المخلص على خدمة السكان ذوي الدخل المنخفض، إلى جانب الفهم العميق للاحتياجات المالية الشعبية. لا تعتبر البنوك التقليدية التمويل الأصغر مجالًا أساسيًا للأعمال، فقد قامت مؤسسات التمويل الأصغر ببناء هيكلها التشغيلي بالكامل حول الوصول إلى المجتمعات المحرومة من خلال منتجاتها وخدماتها المالية. وقد أنشأت هذه الكيانات شبكة واسعة من المكاتب الميدانية وعينت موظفين محليين لديهم وعي ثقافي بديناميات المجتمع. وبالتالي، فإنهم يعتمدون منهجية إقراض مرنة للغاية تناسب تمامًا القدرة على السداد وتدفقات الدخل المتعرجة للقطاع المستهدف.

خلال فترة التوقعات، سيؤدي التكامل المعزز للتكنولوجيات الرقمية على مستوى المنصة إلى فتح فرص سوقية كبيرة لمؤسسات التمويل الأصغر، وخاصة مؤسسات التمويل الأصغر. ستساعد هذه التطورات في تقليل تكاليف التشغيل مع توسيع التغطية الجغرافية وتحسين استراتيجيات اكتساب العملاء. ومع ذلك، بدأت البنوك التقليدية في ملاحظة إمكانات هذه القطاعات. وقد بدأت في توسيع نطاق هذه الخدمات من خلال إنشاء قسم مخصص للتمويل الأصغر وتعزيز الشراكات مع مؤسسات التمويل الأصغر القائمة.

إن التطلعات المتزايدة للشباب في مجال ريادة الأعمال في البلدان النامية، إلى جانب السياسات التنظيمية الناشئة بشأن الشمول المالي والشمول الماليالتحول الرقمي، يقودون نمو السوق.

حسب نوع الخدمة

واستحوذت القروض الصغيرة على أعلى حصة في السوق، مدفوعة بالفجوات الائتمانية واعتماد منصات الإقراض الرقمية

وبحسب نوع الخدمة، يتم تقسيم السوق إلى القروض الصغيرة، والمدخرات الصغيرة، والتأمين الصغير، وغيرها (خدمات التحويلات المالية والتأجير). وسيطر قطاع الائتمان الأصغر على السوق في عام 2024 بأعلى حصة وبرز باعتباره القطاع الأسرع نموا، يليه المدخرات الصغيرة والتأمين الأصغر وغيرها من الخدمات المالية المساعدة.

ويشهد ظهور الائتمان الأصغر نموا سريعا بسبب الفجوة الائتمانية في الأسواق التي تعاني من نقص الخدمات، حيث تكافح البنوك التقليدية لتوفير دعم إقراض مناسب لأصحاب المشاريع الصغيرة والأسر ذات الدخل المنخفض. ويحتاج أصحاب الأعمال الصغيرة والعمال الزراعيون والمشاركين في القطاع غير الرسمي إلى الوصول إلى السيولة، وخاصة لرأس المال العامل، وشراء المخزون، وتحديث المعدات، والتكاليف التشغيلية المرتبطة بالأنشطة الموسمية أو أنشطة الإعاشة.

وتؤدي الزيادة في أنشطة ريادة الأعمال في مختلف الاقتصادات الناشئة، إلى جانب الدعم الحكومي القوي لتنمية الأعمال التجارية الصغيرة، إلى زيادة الطلب على القروض الصغيرة. بالإضافة إلى ذلك، اعتمادمنصات الإقراض الرقمية، إلى جانب عمليات تقديم الطلبات المبسطة، أدى ذلك إلى زيادة إمكانية الوصول، وتعزيز حصتها في السوق ومعدل نمو خدمات الائتمان الأصغر مقارنة بالقطاعات الأخرى. استحوذ قطاع القروض الصغيرة على 81.61% من إجمالي حصة السوق في عام 2026.

تعمل المدخرات الصغيرة على تعزيز الودائع الصغيرة الدورية التي تساهم في تعزيز المرونة المالية على المدى الطويل كآلية أمان وتساعد الأفراد ذوي الدخل المنخفض على تنمية مدخراتهم تدريجياً لاستخدامها في الاستثمارات المستقبلية أو حالات الطوارئ.

وقد أثبتت منتجات التأمين الأصغر أهميتها الحيوية، حيث تعمل شركات التأمين على تقييد قدرة المقترضين على الانزلاق إلى الفقر كلما نشأت أزمات غير متوقعة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الأفراد قاد السوق بسببتزايد الطلب على الائتمان من الأسر ذات الدخل المنخفض

بواسطة المستخدم النهائي، يتم تقسيم السوق إلى الأفراد والمؤسسات الصغيرة والمؤسسات الصغيرة.

استحوذ القطاع الفردي على أكبر حصة في سوق التمويل الأصغر بحوالي 79.26% في عام 2025، مدفوعًا بتزايد الطلب على الائتمان من الأسر ذات الدخل المنخفض وأصحاب المشاريع الفردية. غالبًا ما يحتاج هؤلاء الأفراد إلى تمويل لتغطية نفقات الأسرة والأنشطة الزراعية والشركات الصغيرة.

تمثل المؤسسات الصغيرة القطاع الأسرع نموًا خلال فترة التوقعات. ويدعم هذا النمو نمو نشاط ريادة الأعمال، وزيادة الدعم الحكومي للشركات الصغيرة، وتوافر منصات الإقراض الرقمية التي يمكن الوصول إليها والمصممة خصيصًا لتلبية احتياجات رأس المال العامل.

التمويل الأصغرتوقعات السوق الإقليمية

حسب المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 140.36 مليار دولار أمريكي في عام 2025، مستحوذة على 54.90٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 155.37 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب ارتفاع الطلب على الائتمان في المجتمعات المحرومة، وزيادة أنشطة ريادة الأعمال، والاعتماد السريع لمنصات الإقراض الرقمية، حيث تبلغ قيمة السوق 140.36 مليار دولار أمريكي في عام 2025 وترتفع إلى دولار أمريكي. 155.37 مليار دولار في عام 2026. وتدعم هذه الهيمنة أيضًا عوامل رئيسية مثل العدد الكبير من سكان الريف، وزيادة الطلب على مبادرات الشمول المالي، وزيادة الدعم الحكومي لبرامج التمويل الأصغر، ووجود أكبر عدد من مؤسسات التمويل الأصغر. علاوة على ذلك، فإن القبول الثقافي للإقراض الجماعي والخدمات المالية المجتمعية في المنطقة يتناسب بشكل جيد مع أساليب التمويل الأصغر التقليدية. وقد سهّل هذا التوافق اعتماد مثل هذه الممارسات على نطاق واسع وساهم في انخفاض معدلات الانحراف.

ومن المتوقع أن تستحوذ الهند على حصة كبيرة من السوق نظراً لعدد سكانها الضخم في المناطق الريفية، والطفرة في نشاط ريادة الأعمال، والعدد الأكبر من مؤسسات التمويل الأصغر، والمبادرات الحكومية مثل مخطط برادان مانتري مودرا يوجانا، الذي سهل المليارات من الإقراض للمؤسسات الصغيرة ومتناهية الصغر. ومن المتوقع أن يصل سوق اليابان إلى 5.74 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 26.79 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 64.19 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت أوروبا على 4.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 5.15 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يكون نمو السوق في أوروبا هو الأبطأ بين المناطق الأخرى خلال الفترة المتوقعة. ويرجع ذلك إلى وجود قطاع خدمات مالية متطور، والقيود التنظيمية المفروضة على المنظمات غير الحكومية، وهيمنة الائتمان الأصغر على مجموعة أوسع من خدمات التمويل الأصغر. لقد جعل النظام المصرفي والمالي الناضج في أوروبا من السهل إلى حد ما على الأفراد والشركات الصغيرة الحصول على الائتمان والخدمات المالية التقليدية، وبالتالي تقليل الحاجة إلى التمويل الأصغر. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.36 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.44 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 3.00٪ في السوق العالمية في عام 2025، بقيمة 7.75 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 8.08 مليار دولار أمريكي في عام 2026. وفي أمريكا الشمالية، من المرجح أن يظل نمو السوق راكدًا خلال الفترة المتوقعة. إن النظام المصرفي القوي والبيئة التنظيمية في المنطقة يجعل من الصعب على مقدمي خدمات التمويل الأصغر أن ينمووا في السوق. وتخضع مؤسسات التمويل الأصغر في أمريكا الشمالية لنفس القواعد التنظيمية التي تخضع لها البنوك التجارية، بما في ذلك قوانين الربا ومتطلبات رأس المال، مما يجعل من الصعب عليها تقديم أسعار فائدة تنافسية والحفاظ على الربحية. في الولايات المتحدة، على الرغم من أن الاستبعاد المالي أقل انتشارًا منه في الدول النامية، وفقًا لمسح الاحتياطي الفيدرالي (FDIC) لعام 2023، فإن 4.2% (5.6 مليون أسرة) من الأسر الأمريكية لا تتعامل مع البنوك و14.2% (19 مليون أسرة) تعاني من نقص الخدمات المصرفية مما أظهر أن جزءًا كبيرًا من الأمريكيين ليس لديهم حساب مصرفي أو لا يمكنهم الوصول إلى الخدمات المصرفية بشكل كافي، مما يخلق الحاجة إلى خدمات التمويل الأصغر. كما يستهدف التمويل الأصغر عددًا كبيرًا من المؤسسات الصغيرة في الولايات المتحدة، والتي توظف الملايين ولكنها غالبًا ما تواجه تحديات في الوصول إلى الائتمان التقليدي. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 6.39 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 24.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.40% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 26.48 مليار دولار أمريكي في عام 2026. كما أن العدد الكبير من السكان الذين لا يملكون حسابات مصرفية، وزيادة الطلب على الشمول المالي، والدعم الحكومي للشركات الصغيرة، يعزز السوق في منطقة الشرق الأوسط وأفريقيا (MEA). تعمل المنصات الرقمية والحلول المصرفية عبر الهاتف المحمول على جعل معالجة الائتمان أسرع وأكثر ملاءمة للفئات السكانية الشابة، وخاصة للنساء والمجتمعات الريفية. على سبيل المثال، في مايو 2025، أطلق بنك الإمارات للتنمية (EDB) خدمة EDB 360، وهي خدمة مصرفية رقمية مجانية تهدف إلى دعم النمو الاقتصادي في دولة الإمارات العربية المتحدة. يوفر EDB 360 فرصًا كبيرة للتنمية الاقتصادية لرواد الأعمال والمؤسسات الصغيرة والمتوسطة ومتناهية الصغر، ويوفر إمكانية الوصول إلى الخدمات المالية، بما في ذلك 12 مليون دولار أمريكي في شكل قروض صغيرة متوافقة مع الشريعة الإسلامية، مع أهلية 60٪ للمشروعات متناهية الصغر والصغيرة والمتوسطة التي تقودها النساء لتحفيز نموها الاقتصادي ونجاحها.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نموا كبيرا في السوق، حيث يفتقر جزء كبير من السكان إلى إمكانية الوصول إلى الخدمات المصرفية التقليدية، وخاصة في المناطق الريفية والنائية. تزايد شعبية تكنولوجيا الهاتف المحمول والهواتف الذكيةومن بين السكان يساعدون مؤسسات التمويل الأصغر على الوصول إلى العملاء المحرومين من خلال القروض الصغيرة والخدمات المالية. تعد المنطقة موطنًا لعدد كبير من رواد الأعمال الصغار والشركات غير الرسمية التي تكافح من أجل تلبية متطلبات الإقراض المصرفي التقليدية. تعمل المبادرات الحكومية لتعزيز الشمول المالي وصعود شركات التكنولوجيا المالية على تحفيز الابتكار في تقديم الإقراض الائتماني وتمكين مؤسسات التمويل الأصغر من خدمة العملاء بشكل أكثر كفاءة وفعالية من حيث التكلفة.

أمريكا الجنوبية

وفي عام 2025، حققت أمريكا الجنوبية 78.54 مليار دولار أمريكي، لتساهم بنسبة 30.70% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 86.47 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الشراكات الإستراتيجية لتعزيز التواصل والكفاءة

تتنوع الجهات الفاعلة الرئيسية في السوق إلى حد كبير، وتضم مجموعة واسعة من المشاركين المؤسسيين، بما في ذلك مؤسسات التمويل الأصغر والبنوك التجارية والشركات المالية غير المصرفية. يستثمر العديد من اللاعبين الرائدين بنشاط في البنية التحتية التكنولوجية ومنصات الإقراض الرقمية مع تقديم عروض الخدمات المالية الشاملة للمقترضين المحرومين. تعمل الاستراتيجيات التعاونية مثل الشراكات مع منظمات المجتمع المحلي والوكالات الحكومية ومقدمي التكنولوجيا على تعزيز تواجد اللاعبين الرئيسيين في السوق عبر المناطق المختلفة.

قائمة طويلة من شركات التمويل الأصغر الرئيسية التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر)

- شركة جرامين أمريكا (الولايات المتحدة)

- بنك باندان المحدود (الهند)

- براك (بنغلاديش)

- بنك راكيات إندونيسيا (BRI) (إندونيسيا)

- كيفا (الولايات المتحدة)

- أنابورنا المالية الخاصة المحدودة(الهند)

- مجموعة البركة (البحرين)

- آسا الدولية (بنغلاديش)

- بي إن بي باريبا (فرنسا)

- كريديت أكسس غرامين المحدودة(الهند)

- شركة FINCA International, Inc. (الولايات المتحدة)

- أكسيون إنترناشيونال (الولايات المتحدة)

- بهارات للشمول المالي المحدودة (الهند)

- بنك أوجيفان للتمويل الصغير (الهند)

- بنك جانا للتمويل الصغير (الهند)

- بنك مايكرو(إسبانيا)

- بانكو دو نورديستي دو برازيل إس.إيه (البرازيل)

- ميبانكو - بانكو دي لا مايكرومبريسا إس إيه (بيرو)

- بنك إيكويتاس للتمويل الصغير(الهند)

- بنك التمويل الصغير ESAF (الهند)

التطورات الصناعية الرئيسية

- ديسمبر 2024:أعلن بنك Utkarsh Small Finance Bank أنه سيبيع محفظة من الأصول المتعثرة والقروض المشطوبة إلى شركة إعادة بناء الأصول. ويبلغ إجمالي أصول هذه المحفظة، التي تتضمن قروضًا غير مضمونة من مؤسسات التمويل الأصغر المتعثرة، حوالي 42.4 مليون دولار أمريكي حتى 30 سبتمبر 2024. وتم الانتهاء من الصفقة بسعر احتياطي يبلغ حوالي 6.1 مليون دولار أمريكي، يشمل إيصالات نقدية وأوراق مالية. وتهدف هذه الخطوة إلى تحسين جودة أصول البنك وخفض دفتر القروض المجهد.

- سبتمبر 2024:أنابورنا المالية الجندي. المحدودة، وهي مؤسسة هندية تابعة لمؤسسة NBFC-MFI، وقعت اتفاقية ضمان ائتماني تاريخية مع شركة British International Investment (BII) وFinReach Solutions. وتعزز هذه الصفقة دفتر قروض أنابورنا بمبلغ 11.94 مليون دولار أمريكي، مما يمكنها من تقديم الخدمات المالية لأكثر من 4000 شركة صغيرة ومتناهية الصغر تعاني من نقص الخدمات، لا سيما في شرق الهند.

- مارس 2024:استحوذ بنك كوتاك ماهيندرا، وهو بنك هندي من القطاع الخاص، على شركة سوناتا فاينانس الخاصة المحدودة مقابل 64.56 مليون دولار أمريكي. ومن شأن هذا الاستحواذ أن يساعد شركة Kotak Mahindra على تعزيز مكانتها في قطاع الخدمات المالية من خلال دمج عمليات Sonata Finance والاستفادة من وصولها الحالي إلى السوق.

- سبتمبر 2023:قامت مؤسسة التضامن للتمويل الأصغر، وهي مصدر بارز للتمويل الأصغر لرائدات الأعمال، بإعادة إبرام اتفاقية تسهيلات ائتمانية بقيمة 3.88 مليون دولار أمريكي مع بنك أبو ظبي الأول مصر لتعزيز عروضها المالية للمشروعات متناهية الصغر المملوكة للنساء.

- يناير 2023:الذكاء الاصطناعي العلمي، أنالذكاء الاصطناعيأعلنت منصة اتخاذ القرار الائتماني، أن شركة CreditAccess Grameen Ltd. قد دخلت في شراكة معها. وتسعى الشركة إلى الاستفادة من التعاون من خلال تعزيز استراتيجيات إدارة المخاطر وتبسيط عمليات طلب القروض غير الفعالة. ويدل التنفيذ على الالتزام باستخدام تقنيات الذكاء الاصطناعي المتقدمة لتعزيز عملية صنع القرار المالي وربما توزيع المزيد من الوصول إلى الائتمان.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة ومقدمي الخدمات ونوع الخدمة والمستخدم النهائي للخدمات. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة حول الاتجاهات الرئيسية للسوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة مقدمي الخدمة

حسب نوع الخدمة

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

BRAC (بنغلاديش)، بنك راكيات إندونيسيا (BRI) (إندونيسيا)، CreditAccess Grameen Limited (الهند)، Annapurna Finance Private Limited (الهند)، Grameen America Inc. (الولايات المتحدة)، Bandhan Bank Limited (الهند)، Bharat Financial Inclusion Limited (الهند)، MIBANCO - BANCO DE LA MICROEMPRESA S.A. (بيرو)، Micro Bank (إسبانيا)، Banco do Nordeste do Brasil. SA (البرازيل)، الخ. |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 646.56 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 255.69 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 11٪ خلال الفترة المتوقعة.

تعد زيادة طموح ريادة الأعمال عاملاً رئيسياً في دفع نمو السوق.

يعد بنك Rakyat Indonesia (BRI)، وBRAC، وCreditAccess Grameen Limited من بين أفضل اللاعبين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق.

وحسب نوع الخدمة، كان قطاع القروض الصغيرة في صدارة السوق.

حسب المستخدم النهائي، قاد القطاع الفردي السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.