حجم سوق المعالجات الدقيقة، المشاركة وتحليل الصناعة، حسب البنية المعمارية (RISC، CISC، الهجين، وغيرها)، حسب التطبيق (الكمبيوتر، الأجهزة المحمولة والأجهزة اللوحية، الصناعية، المستهلك، السيارات، والحكومة)، حسب الحجم (أقل من 10 نانومتر، 10 نانومتر - 22 نانومتر، وأكثر من 28 نانومتر)، حسب حجم البت (4، 8، 16 بت، 32 بت، و64 بت)، حسب النواة العدد (أقل من 4 مراكز، و8 مراكز، و16 مركزًا، وأكثر من 32 مركزًا)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

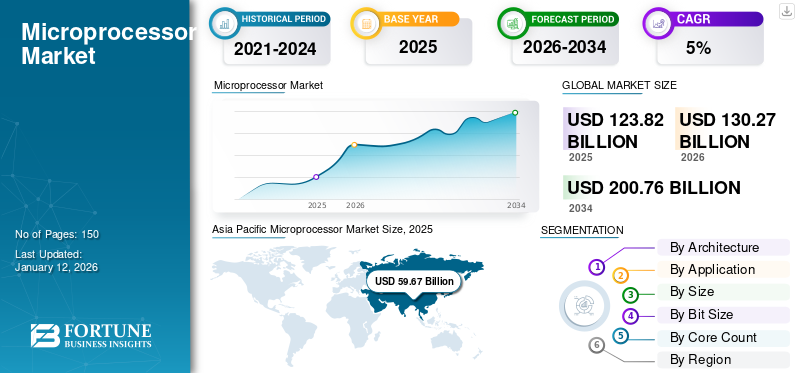

قُدر حجم سوق المعالجات الدقيقة العالمية بـ 123.82 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 130.27 مليار دولار أمريكي في عام 2026 إلى 200.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.56٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 48.19% في عام 2025.

يشمل السوق تصميم وتصنيع وتوزيع وحدات المعالجة الدقيقة (وحدات المعالجة الدقيقة)، والتي تعد مكونات أساسية للأجهزة الإلكترونية. هذا السوق مدفوع بالطلب المتزايد على تقنيات الحوسبة المتقدمة في الصناعات بما في ذلك الإلكترونيات الاستهلاكية والسيارات والرعاية الصحية والاتصالات والأتمتة الصناعية. ومن بين اللاعبين الرئيسيين في السوق Intel وAMD وQualcomm وغيرها، إلى جانب المنافسين الناشئين. ويتميز السوق بالتقدم التكنولوجي السريع، بما في ذلك عقد الترانزستور الأصغر، وتحسين كفاءة الطاقة، وتكامل قدرات الذكاء الاصطناعي.

-

- وفقًا للمنظمة العالمية للملكية الفكرية (الويبو)، ارتفع اعتماد التكنولوجيا في صناعة التنقل بنسبة 7.6% وشهدت السيارات الكهربائية زيادة كبيرة بنسبة 6.1% بين عامي 2020 و2021. وتقود هذه الزيادة في السيارات الكهربائية النمو الكبير في السوق.

أثرت جائحة كوفيد-19 بشكل كبير على الطلب على أجهزة الحوسبة وعززته بسبب التحول العالمي إلى العمل عن بعد والتعليم عبر الإنترنت. ومع ذلك، تعطلت سلسلة التوريد وأشباه الموصلاتتسبب النقص في حدوث تأخيرات في الإنتاج والتسليم، مما أثر على الصناعات المختلفة التي تعتمد على وحدات MPU.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المعالجات الدقيقة

- حجم السوق عام 2025: 123.82 مليار دولار أمريكي

- حجم السوق عام 2026: 130.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 200.76 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.56% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المعالجات الدقيقة بحصة بلغت 48.19٪ في عام 2025.

- من المتوقع أن يمثل قطاع RISC 43.85٪ من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع أجهزة الكمبيوتر على 31.05% من حصة السوق في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 59.67 مليار دولار أمريكي في عام 2025 واستحوذت على 48.19٪ من حصة السوق العالمية.

أمريكا الشمالية

وشكلت أمريكا الشمالية 38.02 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.74٪ من السوق العالمية.

أوروبا

وصلت قيمة أوروبا إلى 29.71 مليار دولار أمريكي في عام 2025 واستحوذت على 20.12% من حصة السوق العالمية.

نحن.

وبلغ حجم السوق 29.10 مليار دولار أمريكي في عام 2025، مدعومًا باستثمارات قوية في الذكاء الاصطناعي والسحابة ومراكز البيانات.

اليابان

ومن المتوقع أن يصل سوق المعالجات الدقيقة إلى 8.71 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق المعالجات الدقيقة

زيادة اعتماد المعالجات المخصصة والمخصصة للتطبيقات لتغذية السوق

يغذي الاعتماد المتزايد للمعالجات المخصصة والمخصصة للتطبيقات الطلب المتزايد على الحلول عالية الأداء والموفرة للطاقة والمصممة خصيصًا لصناعات وتطبيقات محددة. تعتمد قطاعات مثل السيارات والرعاية الصحية والإلكترونيات الاستهلاكية ومراكز البيانات معالجات مصممة لتلبية متطلباتها الفريدة. على سبيل المثال، تستفيد صناعة السيارات من المعالجات الدقيقة المتخصصة لتمكين أنظمة مساعدة السائق المتقدمة (ADAS) وتقنيات المركبات ذاتية القيادة. وبالمثل، تعتمد مراكز البيانات على معالجات محسّنة للذكاء الاصطناعي للتعامل مع التعلم الآلي المعقدالذكاء الاصطناعيأعباء العمل بكفاءة.

وقد أدى التقدم في تقنيات تصنيع أشباه الموصلات، بما في ذلك عقد الترانزستور الأصغر (مثل 5 نانومتر و3 نانومتر)، إلى تسهيل تطوير المعالجات المخصصة من خلال تعزيز القوة الحسابية وكفاءة الطاقة. بالإضافة إلى ذلك، أدى انتشار أجهزة إنترنت الأشياء وتطبيقات الحوسبة المتطورة إلى ظهور حاجة إلى معالجات توازن بين الأداء والاستهلاك المنخفض للطاقة. ومن المتوقع أن يتسارع هذا الاتجاه مع استثمار الشركات في البحث والتطوير لإنشاء حلول مبتكرة خاصة بالتطبيقات، مما يدفع نمو سوق المعالجات الدقيقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة اعتماد وحدات MPU في الأجهزة المجهزة لتقنية 5G لدفع نمو السوق

يكتسب نشر البنية التحتية لشبكة 5G زخمًا، مدفوعًا بالطلب المتزايد عليهاالهاتف الذكيوحدات معالجة دقيقة قوية تعتمد على (MPUs) للاستفادة الكاملة من تكنولوجيا الموجات المليمترية. يعمل دمج وحدات MPU في الأجهزة المحمولة التي تدعم تقنية 5G على تسهيل إدارة إنتاجية البيانات، وزمن الوصول المنخفض للغاية، ونقل البيانات السريع، والاتصالات في الوقت الفعلي، وبالتالي توسيع قدرات التطبيقات في المركبات ذاتية القيادة، والرعاية الصحية عن بعد، والواقع المعزز، والبنية التحتية للمدن الذكية.

علاوة على ذلك، فإن وحدات MPU الموجودة في الهواتف الذكية وأنظمة المعلومات والترفيه في المركبات ذاتية القيادة مطلوبة لمعالجة البيانات والأوامر الصوتية المعقدة، مما يؤدي إلى توسيع نطاق تطبيق وحدات MPU. تتيح هذه الوحدات المعالجة الفعالة للأوامر الصوتية في السيارات الكهربائية الذكية (EVs) مع تسجيل بيانات أداء السيارة أيضًا لتحسين إدارة طاقة البطارية.

- في يناير 2022، قدمت Intel MobileEye نظام EyeQ Ultra على الرقاقة (SoC)، المصمم خصيصًا للمركبات ذاتية القيادة. توفر EyeQ Ultra 176 عملية تيرا في الثانية، وذلك باستخدام بنية EyeQ المتقدمة لتلبية متطلبات أداء المركبات الكهربائية ذاتية القيادة.

قيود السوق

انخفاض معدل الأداء في وحدات MPU قد يحد من نمو السوق

توقع قانون مور مضاعفة سرعة معالجة الوحدات MPU وعدد الترانزستورات كل عامين منذ السبعينيات، لكنه أظهر مؤخرًا تقدمًا أبطأ.

- ووفقا لبيانات المنظمة العالمية للملكية الفكرية (الويبو)، فإن الزيادة في سرعة المعالجة لم تتجاوز 21.4% في الفترة من 2019 إلى 2021.

في حين أن النمو الهائل في أداء وحدات MPU كان المحرك الرئيسي لتوسع السوق، فإن القدرة على الاستمرار في زيادة أعداد الترانزستورات وزيادة سرعات الساعة أصبحت صعبة بشكل متزايد مع اقتراب التكنولوجيا من حدودها المادية. ويمكن أن يعزى انخفاض معدل النمو إلى عدة عوامل، بما في ذلك القيود المفروضة على النمومواد أشباه الموصلاتواستهلاك الطاقة وتبديد الحرارة، مما يحد من مكاسب الأداء ويعوق توسع السوق.

فرص السوق

يوفر التوسع في إنترنت الأشياء (IoT) فرصًا كبيرة لنمو السوق

النمو المستمر لإنترنت الأشياء (IoT)أدت الأجهزة عبر مختلف الصناعات إلى زيادة الطلب على وحدات MPU التي تم تحسينها لتطبيقات إنترنت الأشياء المحددة. تتطلب هذه الأجهزة وحدات MPU مدمجة وفعالة من حيث التكلفة وموفرة للطاقة وقادرة على التعامل مع مهام معالجة البيانات والاتصالات في الوقت الفعلي. وقد أدت هذه الحاجة المتزايدة للمعالجات المتخصصة إلى تطوير وحدات MPU المصممة للعمل بفعالية في الأنظمة البيئية لإنترنت الأشياء، مما يضمن الاتصال السلس والأداء الفعال.

بالإضافة إلى ذلك، فإن ظهور الحوسبة المتطورة، والتي تتضمن معالجة البيانات بشكل أقرب إلى مصدر التوليد بدلاً من الاعتماد فقط على البنى التحتية السحابية المركزية، يزيد من تسريع الطلب على وحدات MPU المصممة خصيصًا لأجهزة إنترنت الأشياء. تتطلب الأجهزة المتطورة معالجات توازن بين كفاءة الطاقة والقدرة الحسابية، مما يتيح اتخاذ قرارات أسرع وتقليل زمن الوصول. ولذلك، فإن الاعتماد المتزايد على تقنيات إنترنت الأشياء والحوسبة المتطورة سيدفع الطلب المتزايد على المعالجات.

تحليل التجزئة

بواسطة الهندسة المعمارية

الابتكارات السريعة في معالجات RISC لتعزيز السوق

بناءً على الهندسة المعمارية، ينقسم السوق إلى RISC، وCISC، والهجين، وغيرها.

من المتوقع أن يقود قطاع أجهزة الكمبيوتر ذات مجموعة التعليمات المنخفضة (RISC) السوق، حيث سيساهم بنسبة 43.85٪ عالميًا في عام 2026، ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع ذلك إلى تصميمه الفعال، الذي يسمح بتنفيذ التعليمات بشكل أسرع مع استهلاك أقل للطاقة، مما يجعله مثاليًا للتطبيقات في الأجهزة المحمولة والأنظمة المدمجة والتقنيات التي تعتمد على الذكاء الاصطناعي. تعد بساطته وقابليته للتوسع في التعامل مع المهام المتوازية من العوامل الرئيسية التي تدفع الطلب عبر مختلف الصناعات، مما يساهم في نمو السوق السريع. على سبيل المثال،

- في أبريل 2023، كشفت وزارة الإلكترونيات وتكنولوجيا المعلومات (MoS IT) عن خطط لإطلاق شرائح الهند الأصلية بحلول 2023-2024 من خلال برنامج Digital India RISC-V (DIR-V). وتهدف المبادرة إلى تعزيز تطوير الرقائق المحلية وترسيخ الهند كلاعب رئيسي في حركة تصنيع الرقائق العالمية مفتوحة المصدر RISC-V.

يمتلك قطاع حوسبة مجموعة التعليمات المعقدة (CISC) ثاني أكبر حصة في السوق، ويرجع ذلك أساسًا إلى قدرته على تنفيذ التعليمات المعقدة باستخدام عدد أقل من أسطر كود التجميع. وهي مناسبة للتطبيقات التي تتطلب قوة حسابية عالية، مثل أجهزة الكمبيوتر المكتبية والخوادم. على الرغم من أنها أقل كفاءة في استخدام الطاقة من معالجات RISC، إلا أن معالجات CISC توفر أداءً قويًا للأنظمة القديمة ومهام الحوسبة المتطورة، مما يحافظ على وجودها القوي في السوق.

عن طريق التطبيق

ارتفاع الطلب على المعالجات المتقدمة لدعم نمو قطاع الكمبيوتر

بناءً على التطبيق، يتم تصنيف السوق إلى أجهزة الكمبيوتر والأجهزة المحمولة والأجهزة اللوحية والصناعية والاستهلاكية والسيارات والحكومة.

يمتلك قطاع أجهزة الكمبيوتر أعلى حصة في سوق المعالجات الدقيقة نظرًا لاستخدامها على نطاق واسع في الحوسبة الشخصية والتجارية والمؤسسية، والتي تتطلب معالجات قوية للتعامل مع المهام المعقدة مثل تعدد المهام،الألعاب، وإنشاء المحتوى. إن الطلب المستمر على المعالجات عالية الأداء في أجهزة الكمبيوتر المحمولة وأجهزة الكمبيوتر المكتبية ومحطات العمل يضمن أن تظل أجهزة الكمبيوتر هي الجزء الأكبر من السوق. ومن المتوقع أن يستحوذ قطاع أجهزة الكمبيوتر على 31.05% من حصة السوق في عام 2026.

من المتوقع أن ينمو قطاع الأجهزة المحمولة والأجهزة اللوحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الطلب المتزايد على الأجهزة المحمولة عالية الأداء ذات الإمكانات المحسنة في مجالات مثل الألعاب والبث والإنتاجية. ومع اعتماد المستهلكين بشكل متزايد على الهواتف الذكية والأجهزة اللوحية لمجموعة واسعة من الوظائف، فإن الحاجة إلى وحدات MPU القوية الموفرة للطاقة والمصممة خصيصًا لهذه الأجهزة تؤدي إلى التوسع القطاعي.

من المتوقع أن ينمو قطاع السيارات بأعلى معدل نمو سنوي مركب يبلغ 8.83٪ خلال الفترة المتوقعة.

حسب الحجم

اعتماد واسع النطاق لتقنية 10 نانومتر إلى 22 نانومتر في مختلف الصناعات لدفع نمو القطاع

بناءً على الحجم، يتم توزيع السوق إلى أقل من 10 نانومتر، و10 نانومتر – 22 نانومتر، وأكثر من 28 نانومتر.

ومن المرجح أن يستحوذ قطاع 10 نانومتر – 22 نانومتر على 41.09% من حصة السوق في عام 2026، وذلك بسبب توازن الأداء وكفاءة الطاقة وفعالية التكلفة التي تقدمها هذه المعالجات، مما يجعلها مستخدمة على نطاق واسع في الإلكترونيات الاستهلاكية السائدة وأنظمة السيارات والتطبيقات الصناعية. تمثل هذه العقد تقنية ناضجة وموثوقة وحيوية عبر مجموعة واسعة من التطبيقات.

من المتوقع أن ينمو الجزء الأقل من 10 نانومتر بأعلى معدل نمو سنوي مركب يبلغ 7.02٪ خلال الفترة المتوقعة. ويرجع ذلك إلى قدرتها على تقديم أداء فائق، واستهلاك أقل للطاقة، وكثافة أعلى للترانزستور، والتي تعد ضرورية للتطبيقات المتقدمة في الذكاء الاصطناعي وإنترنت الأشياءالحوسبة عالية الأداء. مع اعتماد الصناعات بشكل متزايد لتقنيات الجيل التالي، فإن الطلب على العقد الأصغر والأكثر كفاءة يدفع نمو القطاع. على سبيل المثال،

- في مايو 2022، كشفت AMD عن سلسلة معالجات Ryzen 7000 المكتبية بدقة 5 نانومتر، المبنية على بنية Zen 4، خلال الكلمة الرئيسية لمعرض Computex 2022. قدمت المعالجات توافقًا مع مقبس AMS وضعف حجم ذاكرة التخزين المؤقت L2 لكل نواة مقارنة بالإصدارات السابقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب حجم البت

الحاجة المتزايدة إلى انخفاض استهلاك الطاقة وكفاءة التكلفة لتعزيز نمو قطاعات 4 و8 و16 بت

بناءً على حجم البت، ينقسم السوق إلى 4، 8، 16 بت، 32 بت، و64 بت.

يهيمن قطاع 4، 8، 16 بت على السوق نظرًا لاستخدامها المكثف في الأنظمة المدمجة في صناعات مثل السيارات،الالكترونيات الاستهلاكية، والأتمتة الصناعية، حيث يعد انخفاض استهلاك الطاقة وكفاءة التكلفة أمرًا بالغ الأهمية. تعتبر هذه المعالجات مثالية لمهام التحكم والمراقبة البسيطة، مع الحفاظ على اعتمادها على نطاق واسع في التطبيقات التي تتطلب وظائف أساسية.

من المتوقع أن يحتفظ قطاع 32 بت بنسبة 44.30٪ من حصة السوق في عام 2026 وينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع ذلك إلى تطبيقه المتزايد في التقنيات المتقدمة، مثل أجهزة إنترنت الأشياء والذكاء الاصطناعي وأنظمة السيارات، والتي تتطلب قوة معالجة وقدرات ذاكرة أعلى. إن قدرة معالجات 32 بت على التعامل مع الحسابات المعقدة ودعم الوظائف المتطورة تضعها كعامل تمكين رئيسي لأجهزة وأنظمة الجيل التالي.

ومن المتوقع أن يسجل قطاع 64 بت معدل نمو سنوي مركب قدره 7.56% خلال الفترة المتوقعة.

بواسطة العد الأساسية

القدرة على التعامل مع أعباء العمل الصعبة في مختلف القطاعات لتعزيز نمو القطاع المكون من 8 مراكز

بناءً على عدد النوى، ينقسم السوق إلى أقل من 4 نوى، و8 نوى، و16 نواة، وأكثر من 32 نواة.

ومن المتوقع أن يهيمن قطاع النوى الثمانية على حصة السوق بنسبة 38.87% في عام 2026، وذلك بسبب الاعتماد الواسع النطاق على الحوسبة عالية الأداء والألعاب والتطبيقات الاحترافية، حيث يعد التوازن بين كفاءة الطاقة وقدرات المهام المتعددة أمرًا بالغ الأهمية. إن تعدد استخداماتهم وقدرتهم على التعامل مع أعباء العمل الصعبة عبر مختلف الصناعات يضمن استمرار ظهورهم في السوق.

من المتوقع أن ينمو القطاع المكون من 16 نواة بأعلى معدل نمو سنوي مركب يبلغ 6.76٪ خلال الفترة المتوقعة مدفوعًا بالطلب المتزايد على الحوسبة المتقدمة في مجالات مثل الذكاء الاصطناعي وتحليلات البيانات وتطبيقات الخادم. إن قدرات المعالجة المتوازية الفائقة وكفاءتها في التعامل مع المهام المعقدة كثيفة الاستخدام للموارد تجعلها مثالية لتقنيات الجيل التالي، مما يعزز النمو السريع في هذا القطاع. على سبيل المثال،

- في مارس 2023، كشفت إنتل عن معالجاتها الدقيقة Arrow Lake-S، التي تدعم اللوحات الأم Z890 وW880 وB860 وQ870. يتميز المعالج بـ 24 نواة، موزعة أيضًا على 8 نوى للأداء و16 نواة للكفاءة، مع دعم إضافي لذاكرة DDR5.

التوقعات الإقليمية لسوق المعالجات الدقيقة

استنادًا إلى الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Microprocessor Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 59.67 مليار دولار أمريكي في عام 2025، وهو ما يمثل 48.19٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 63.22 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على السوق، ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الوجود القوي في المنطقة لمراكز تصنيع أشباه الموصلات والاقتصادات النامية مثل الصين والهند. على سبيل المثال،

- يكشف تقرير 2022 الصادر عن شركة Interos Inc. أن الشركات في تايوان تمثل أكثر من 60% من حصة سوق تصنيع أشباه الموصلات العالمية. بالإضافة إلى ذلك، فإن تركيز السوق ملحوظ، حيث تسيطر خمس شركات فقط على 88.6% من سوق تصنيع أشباه الموصلات العالمية.

يؤدي الاعتماد السريع للتقنيات المتقدمة، مثل 5G وإنترنت الأشياء والذكاء الاصطناعي، في صناعات مثل الإلكترونيات الاستهلاكية والسيارات والأتمتة الصناعية إلى تسريع نمو السوق. بالإضافة إلى ذلك، يساهم الطلب المتزايد على الهواتف الذكية وأجهزة الكمبيوتر المحمولة وغيرها من الأجهزة الإلكترونية في الاقتصادات الناشئة مثل الهند وجنوب شرق آسيا في هيمنة المنطقة وارتفاع معدل النمو.

تقود الصين سوق منطقة آسيا والمحيط الهادئ بسبب نظامها البيئي القوي لتصنيع أشباه الموصلات، مدعومًا بشبكة واسعة من المسابك ومصانع التجميع وقدرات سلسلة التوريد. إن المبادرات الحكومية لتعزيز الإنتاج المحلي وتقليل الاعتماد على الواردات، إلى جانب الاستثمارات في البحث والتطوير للتكنولوجيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء، تعمل على تعزيز هيمنة الصين في المنطقة. ومن المتوقع أن يصل حجم السوق في الصين إلى 23.18 مليار دولار أمريكي في عام 2026.

ومن المتوقع أن يصل حجم سوق الهند إلى 4.36 مليار دولار أمريكي، ومن المرجح أن يصل حجم سوق اليابان إلى 8.71 مليار دولار أمريكي في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 38.02 مليار دولار أمريكي في عام 2025، لتستحوذ على 25.74% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 39.88 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل المنطقة ثاني أعلى معدل نمو سنوي مركب بنسبة 5.33% خلال الفترة المتوقعة، مدفوعًا بنظامها البيئي التكنولوجي المتقدم والحضور القوي للاعبين الرائدين، بما في ذلك Intel وAMD وQualcomm. إن الاستثمارات الكبيرة في البحث والتطوير، إلى جانب التبني المبكر للتقنيات الناشئة مثل الذكاء الاصطناعي والحوسبة المتطورة، تؤدي إلى زيادة الطلب بشكل كبير في المنطقة. تعمل البنية التحتية الراسخة لمراكز البيانات في الولايات المتحدة والتركيز المتزايد على الحوسبة السحابية على زيادة الطلب على المعالجات الدقيقة في هذه المنطقة. بالإضافة إلى ذلك، فهي مساهم رئيسي في المنطقة، مدفوعة بالتقدم في الذكاء الاصطناعي وإنترنت الأشياء وتقنيات الحوسبة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 29.10 مليار دولار أمريكي في عام 2025.

أوروبا

في عام 2025، مثلت أوروبا 29.71 مليار دولار أمريكي، وهو ما يمثل 20.12٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 31.32 مليار دولار أمريكي في عام 2026. ويعتمد السوق على صناعة السيارات القوية، التي تعتمد بشكل متزايد على وحدات MPU المتقدمة للقيادة الذاتية ومركبة كهربائيةأنظمة. إن تركيز المنطقة القوي على الأتمتة الصناعية وحلول الطاقة المتجددة يدعم الطلب على وحدات MPU عالية الأداء. علاوة على ذلك، تعمل المبادرات الحكومية الرامية إلى تشجيع تصنيع أشباه الموصلات محليا والحد من الاعتماد على الواردات على تعزيز مكانة أوروبا في السوق العالمية. على سبيل المثال،

- وفي ديسمبر 2022، خصص الاتحاد الأوروبي ما يقرب من 288.2 مليون دولار أمريكي لتطوير الرقائق بناءً على بنية RISC-V المفتوحة، بهدف تحقيق الاستقلال التقني. ويهدف التمويل، الذي أعلن عنه مشروع EuroHC المشترك، إلى دعم المشاريع التي تركز على بناء أجهزة كمبيوتر عالية الأداء من خلال استخدام أجهزة وبرامج RISC-V.

ومن المتوقع أن يصل حجم السوق في المملكة المتحدة إلى 2.39 مليار دولار أمريكي في عام 2026.

ومن المتوقع أن يصل حجم السوق الألمانية إلى 2.40 مليار دولار أمريكي ومن المرجح أن يصل حجم السوق الفرنسية إلى 1.93 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية

استحوذت منطقة الشرق الأوسط وأفريقيا على 6.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.18٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.38 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 1.87 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أسواق الشرق الأوسط وأفريقيا وأمريكا الجنوبية بأبطأ معدل بسبب عدم الاستقرار الاقتصادي والتقدم الصناعي والتكنولوجي المحدود في المنطقة. يقود قطاع الإلكترونيات الاستهلاكية في المقام الأول الطلب على وحدات MPU، ولكن انخفاض القوة الشرائية وبطء اعتماد التقنيات المتقدمة قد يعيق نمو السوق. بالإضافة إلى ذلك، يساهم الافتقار إلى مرافق محلية كبيرة لتصنيع أشباه الموصلات والاعتماد على الواردات في الحد الأدنى من معدل النمو في المنطقة.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بحوالي 3.57 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 2.89٪، ومن المتوقع أن تصل إلى 3.64 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يطلق اللاعبون الرئيسيون منتجات جديدة لتعزيز مراكزهم في السوق

يطلق اللاعبون الرئيسيون مجموعات منتجات جديدة لتعزيز مراكزهم في السوق من خلال الاستفادة من التقدم التكنولوجي، وتلبية احتياجات المستهلكين المتنوعة، والبقاء في صدارة المنافسين. علاوة على ذلك، تعطي الشركات في السوق الأولوية لتعزيز المحفظة والتعاون الاستراتيجي وعمليات الاستحواذ والشراكات لتعزيز عروض منتجاتها. تساعد عمليات إطلاق المنتجات الإستراتيجية هذه الشركات على الحفاظ على حصتها في السوق وتوسيعها في صناعة سريعة التطور.

قائمة الشركات التي تمت دراستها:

- شركة Advanced Micro Devices, Inc. (الولايات المتحدة)

- شركة توشيبا (اليابان)

- شركة إنتل(نحن.)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- شركة تايوان لتصنيع أشباه الموصلات (تايوان)

- شركة NVIDIA (الولايات المتحدة)

- شركة برودكوم (الولايات المتحدة)

- إس تي مايكروإلكترونيكس(سويسرا)

- إن إكس بي لأشباه الموصلات (هولندا)

- شركة آي بي إم (الولايات المتحدة)

- آرم المحدودة (المملكة المتحدة)

- شركة MediaTek (تايوان)

- سامسونج (كوريا الجنوبية)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- مارفيل (الولايات المتحدة)

- تكساس إنسترومنتس إنكوربوريتد (الولايات المتحدة)

- شركة ميكرون تكنولوجي (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في ديسمبر 2024، قدمت شركة Broadcom Inc. نظامها الأساسي 3.5D eXtreme Dimension System in Package، والذي يهدف إلى تمكين شركات الذكاء الاصطناعي الاستهلاكية من تطوير مسرعات مخصصة متقدمة أو وحدات XPU.

- في نوفمبر 2024، أعلنت شركة NXP Semiconductors NV عن إطلاق عائلة i.MX 94. تم تصميم هذه المعالجات خصيصًا للتطبيقات في وحدات التحكم المنطقية القابلة للبرمجة (PLCs)، والتحكم الصناعي، وتكنولوجيا المعلومات الصناعية، وبوابات السيارات، وأنظمة التحكم في البناء والطاقة.

- في نوفمبر 2024، قدمت شركة Qualcomm Technologies، Inc.، منصة Snapdragon 8 Elite للهواتف المحمولة، مدعية أنها أقوى وأسرع نظام محمول على شريحة في العالم. تتضمن هذه المنصة تقنيات متقدمة، بما في ذلك الجيل الثاني من وحدة المعالجة المركزية Qualcomm Oryon CPU المصممة خصيصًا، ووحدة معالجة الرسومات Qualcomm Adreno، ووحدة المعالجة العصبية Qualcomm Hexagon المحسنة، لتقديم تحسينات تحويلية في الأداء.

- في سبتمبر 2024، قامت شركة Qualcomm Technologies, Inc. بتوسيع نطاق سلسلة Snapdragon X الخاصة بها بإصدار منصة Snapdragon X Plus ذات 8 مراكز، مما يوفر عمرًا ممتدًا للبطارية وأداءً استثنائيًا وتجارب Copilot + المدعومة بالذكاء الاصطناعي لجمهور أوسع.

- في أغسطس 2024، كشفت شركة IBM النقاب عن مواصفات البنية الخاصة بـ IBM Spyre Accelerator ومعالج IBM Telum II في Hot Chips 2024. تهدف هذه التقنيات الجديدة إلى تعزيز قدرة المعالجة في أنظمة الحواسيب المركزية IBM Z من الجيل التالي بشكل كبير، مما يسهل الاستخدام المتزامن لنماذج الذكاء الاصطناعي التقليدية ونماذج الذكاء الاصطناعي كبيرة اللغة من خلال طريقة الذكاء الاصطناعي المجمعة المبتكرة.

- في مايو 2023، أطلقت شركة STMicroelectronics الجيل الثاني من وحدات MPU STM32 الخاصة بها، والتي تتميز ببنية جديدة مصممة لتعزيز الأداء والأمان للتطبيقات الصناعية وتطبيقات إنترنت الأشياء. يعتمد الجيل الجديد على النظام البيئي الحالي، مما يوفر قدرات محسنة لتلبية المتطلبات المتطورة لهذه القطاعات.

- في مارس 2024، بدأت شركة Toshiba في شحن كميات كبيرة من الدوائر المتكاملة لبرنامج تشغيل البوابة من سلسلة SmartMCD، والتي تتميز بوحدة مدمجةمتحكم(مكو). تم تصميم المنتج الأولي في السلسلة، "TB9M003FG"، خصيصًا للتحكم بدون مستشعر في محركات DC ثلاثية الطور بدون فرش في تطبيقات السيارات، بما في ذلك مضخات الزيت ومضخات المياه والمراوح والمنافيخ.

تحليل الاستثمار والفرص

لقد خلقت الاستثمارات في هذه التكنولوجيا فرصًا كبيرة للسوق من خلال دفع الابتكار وتمكين تطوير معالجات متقدمة وعالية الأداء. وقد سهّلت زيادة التمويل في مجال البحث والتطوير تحقيق اختراقات في مجالات مثل الذكاء الاصطناعي وإنترنت الأشياء والحوسبة المتطورة، مما أدى إلى توسيع نطاق تطبيقات المعالجات الدقيقة عبر مختلف الصناعات. بالإضافة إلى ذلك، أدت الاستثمارات في تقنيات التصنيع، بما في ذلك عقد الترانزستور الأصغر وعمليات التصنيع المحسنة، إلى تعزيز قوة المعالجة وكفاءة الطاقة، مما أدى إلى تسريع نمو السوق وفتح آفاق جديدة لتقنيات الجيل التالي. على سبيل المثال،

- في أكتوبر 2024، أطلقت شركة Intel مجموعة معالجات سلسلة Intel Core Ultra 200S، المصممة لتعزيز كفاءات الذكاء الاصطناعي لمنصات سطح المكتب. تتميز السلسلة بخمسة معالجات غير مقفلة مع ما يصل إلى 8 نوى أداء من الجيل التالي و16 نواة فعالة من الجيل التالي، مما يوفر أداءً أعلى بنسبة تصل إلى 14% في الأحمال متعددة الخيوط مقارنة بالجيل السابق.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات وتطبيقات المنتجات الرائدة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة. تجزئة السوق مذكورة أدناه:

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

|

فترة الدراسة |

2021-2034 |

|

|

سنة الأساس |

2025 |

|

|

السنة المقدرة |

2026 |

|

|

فترة التنبؤ |

2026-2034 |

|

|

الفترة التاريخية |

2021-2024 |

|

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.56% من عام 2026 إلى عام 2034 |

|

|

التقسيم |

حسب البنية والتطبيق والحجم وحجم البت والعدد الأساسي والمنطقة |

|

|

التقسيم |

بواسطة الهندسة المعمارية

عن طريق التطبيق

حسب الحجم

حسب حجم البت

بواسطة العد الأساسية

حسب المنطقة

|

|

|

الشركات المذكورة في التقرير |

|

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 200.76 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم السوق 123.82 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.56٪ خلال الفترة المتوقعة.

بناءً على التطبيق، تتصدر قطاعات الكمبيوتر السوق.

من المتوقع أن يؤدي الاعتماد المتزايد لوحدات MPU في الأجهزة المجهزة لتقنية 5G إلى دفع نمو السوق.

تعد شركة Advanced Micro Devices, Inc. وشركة Toshiba Corporation وIntel Corporation وQualcomm Technologies, Inc. من أفضل اللاعبين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة