حجم سوق الإلكترونيات العسكرية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (أنظمة الاتصالات والملاحة، ونظام الطاقة، ونظام العرض، وأنظمة C4، وغيرها)، حسب المنصة (المركبات الأرضية بدون طيار، والمركبات البرمائية المدرعة، والمركبات المحمية الخفيفة، والمركبات ذات الأغراض الخاصة، وغيرها)، حسب التطبيق (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

حجم سوق الإلكترونيات العسكرية ونظرة عامة على الصناعة

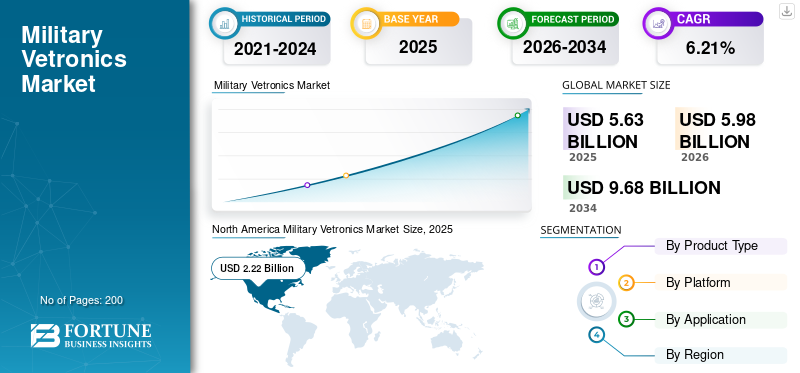

بلغت قيمة سوق الإلكترونيات العسكرية العالمية 5.63 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.98 مليار دولار أمريكي في عام 2026 إلى 9.68 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.21٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الإلكترونيات العسكرية بحصة سوقية بلغت 34.26٪ في عام 2025.

تتكون الإلكترونيات العسكرية من عدة أنظمة إلكترونية مثبتة على مركبة تتحكم في وظائف مثل الاتصالات والملاحة والأسلحة. يتضمن النظام مكونات من اللوحات والرقائق إلى شاشات العرض وإلكترونيات الطاقة. تتدفق البيانات في الوقت الفعلي التي يتم جمعها وتحليلها بواسطة الأنظمة الإلكترونية عبر الشبكة اللاسلكية، مما يوفر للجنود الوعي الظرفي، وتحديدًا في إعدادات ساحة المعركة. إن التركيز المتزايد على تحسين الوعي الظرفي في إدارة ساحة المعركة وتزايد حالات الحرب المرتكزة على الشبكة يدفع نمو السوق. في يوليو 2020، على سبيل المثال، أطلق مركز C5ISR التابع لقيادة تطوير القدرات القتالية بالجيش الأمريكي (CCDC) (المعروف سابقًا باسم CERDEC) مبادرة مجموعة المعايير المفتوحة المعيارية C4ISR/الحرب الإلكترونية (CMOSS) التابعة للجيش. إنها بنية نظام مفتوح معياري (MOSA) تدمج القدرات المختلفة في صندوق واحد لأنظمة إلكترونيات المركبات العسكرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الإلكترونيات العسكرية العالمية

حجم السوق:

- القيمة 2025:5.63 مليار دولار أمريكي

- القيمة 2026:5.98 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034:9.68 مليار دولار أمريكي، بمعدل نمو سنوي مركب 6.21% (2026-2034)

الحصة السوقية:

- القائد الإقليمي:استحوذت أمريكا الشمالية على حصة سوقية تبلغ 34.26% في عام 2025، مدفوعة بالإنفاق الدفاعي المرتفع وبرامج التحديث في الولايات المتحدة، إلى جانب اللاعبين الرئيسيين مثل Lockheed Martin وRaytheon Technologies وجنرال دايناميكس.

- المنطقة الأسرع نمواً:آسيا والمحيط الهادئ، تغذيها التوترات الجيوسياسية المتزايدة، وزيادة ميزانيات الدفاع، وبرامج شراء المركبات في دول مثل الهند والصين.

- قطاع المنصات الرائدة:الدبابات والمركبات المدرعة، بسبب برامج الاستحواذ الكبرى والتهديدات المتزايدة عبر الحدود.

اتجاهات الصناعة:

- تكامل حافلة CAN:زيادة الاعتماد على أنظمة حافلات شبكة منطقة التحكم (CAN) للاتصالات القوية وعالية السرعة عبر الأنظمة الحيوية في المركبات العسكرية.

- تحسينات C4ISR:زيادة الطلب على الأنظمة المفتوحة المعيارية وتكامل قدرات القيادة والسيطرة والاتصالات وأجهزة الكمبيوتر والاستخبارات والمراقبة والاستطلاع (C4ISR).

- الذكاء الاصطناعي والأنظمة الذاتية:الاستخدام المتزايد للذكاء الاصطناعي والروبوتات والمركبات الأرضية المستقلة لتحقيق الكفاءة القتالية وتقليل المخاطر البشرية.

عوامل القيادة:

- برامج التحديث العسكري:تعمل المبادرات العالمية مثل مشروع SCORPION الفرنسي ومشروع MGCS الفرنسي الألماني على تعزيز الوعي بساحة المعركة والحرب الشبكية.

- زيادة ميزانيات الدفاع:تعمل الدول على زيادة الإنفاق وسط عدم الاستقرار الجيوسياسي لشراء مركبات قتالية من الجيل التالي مزودة بإلكترونيات متقدمة.

- شراء المركبات القتالية:تعمل الصفقات الكبرى مثل استحواذ أستراليا على 678 مركبة مدرعة بقيمة 12.5 مليار دولار أمريكي على زيادة الطلب على تصنيع المعدات الأصلية.

شهد القطاع العسكري والدفاعي تحديات غير مسبوقة وسط جائحة كوفيد-19

يمكن لجائحة كوفيد-19 أن تؤثر على الاقتصاد العالمي في ثلاثة مجالات رئيسية:

- من خلال التأثير بشكل مباشر على الطلب

- من خلال خلق اضطرابات السوق

- من خلال التأثير على الشركات والأسواق المالية

تأثرت صناعة الدفاع في العديد من البلدان بكوفيد-19. لقد أدى انخفاض الطلب إلى تغيير ديناميكيات هذه الصناعة. بسبب عمليات الإغلاق، تعرض قطاع الدفاع لاضطرابات هائلة، مما أدى إلى تباطؤ إنتاج الإلكترونيات. لقد تقلصت نفقات الدفاع في مختلف البلدان وسط تفشي فيروس كورونا (كوفيد-19) حيث تمت إعادة تخصيص الموارد لقطاع الرعاية الصحية لتعزيز البنية التحتية والمرافق. علاوة على ذلك، فإن تأخر تسليم المركبات القتالية قد يعيق سيناريو السوق. على سبيل المثال، وقعت شركة BAE Systems عقدًا بقيمة 15 مليار دولار أمريكي مع الجيش الأمريكي لتسليم 2936 مركبة قتالية. من بين هذه المجموعة، كان من المتوقع أن يتم تسليم مجموعة أولية مكونة من ثلاثة في مارس 2020، ولكن بسبب كوفيد-19، تأخر التسليم لمدة خمسة أشهر.

اتجاهات سوق المنتجات الإلكترونية العسكرية

[بيوجكوزيكف]

زيادة استخدام ناقل شبكة منطقة التحكم في المركبات العسكرية لتعزيز السوق

يعد ناقل شبكة منطقة التحكم (CAN) بمثابة معيار اتصال للأنظمة المدمجة في المركبات المختلفة. إن الطلب المتزايد على الإلكترونيات في المركبات ذاتية القيادة وحافلات CAN بسبب الموثوقية العالية والمرونة سيعزز نمو السوق العالمية. دبليو إل. على سبيل المثال، توفر شركة Gore & Associates كابلات ناقل GORE™ CAN لأنظمة الدفاع الأرضية. تحتوي المركبات العسكرية التكتيكية على أجهزة استشعار عالية الدقة للملاحة حيث تعمل هذه المركبات في البيئات الحرجة. وبالتالي، يتم إعطاء أولوية أعلى لأجهزة الاستشعار والخوارزميات لحساب وتحليل واتخاذ قرارات في أجزاء من الثانية. يتيح ناقل CAN لجميع الأنظمة المعقدة التواصل بسرعة ووضوح ودقة عالية. علاوة على ذلك، فإن الصلابة المتأصلة في CAN تمكنها من العمل في البيئات شديدة الحرارة والبرودة.

- شهدت أمريكا الشمالية نموًا في سوق الإلكترونيات العسكرية العسكرية من 2.18 مليار دولار أمريكي في عام 2018 إلى 2.22 مليار دولار أمريكي في عام 2019.

العوامل الدافعة

برامج التحديث العسكري من قبل الدول من أجل الحرب المتمحورة حول الشبكة لدفع نمو السوق

تتطلب ساحة المعركة الحديثة قوى ديناميكية يمكنها التصرف بسرعة ودقة. تركز الجيوش الحديثة على إدخال تقنيات الشبكات المتطورة لاستغلال ميزة المعلومات. تعمل جيوش الدول المختلفة على تطوير ترسانتها من الأسلحة لتعزيز الوعي الظرفي، وتبسيط عملية صنع القرار، وزيادة فعالية المهمة من خلال ربط أجهزة الاستشعار والقادة والرماة في بيئة شبكية كاملة.

ففي عام 2020، على سبيل المثال، أعلن الجيش الفرنسي عن خطط لاستثمار 12 مليار دولار أمريكي في برنامج التحديث العسكري SCORPION. ويتضمن البرنامج اقتناء الجديدالمركبات المدرعةورفع مستوى الأصول المدرعة الموجودة. ومثال آخر هو نظام القتال الأرضي الرئيسي الفرنسي الألماني، وهو جهد مشترك لتطوير دبابات القتال الرئيسية التي ستحل محل دبابة ليوبارد 2 الألمانية ولوكليرك الفرنسية بحلول عام 2035. وبالتالي، فإن شراء مركبات جديدة وتحديث المركبات المدرعة الحالية يقود نمو سوق الإلكترونيات العسكرية.

تزايد نفقات الدفاع وشراء المركبات القتالية المتقدمة لمساعدة السوق

أدى تزايد حدوث الأنشطة الإرهابية، والاضطرابات السياسية في جميع أنحاء العالم، والتوترات الجيوسياسية في دول آسيا والشرق الأوسط إلى شراء مركبات قتالية من الجيل التالي. ومن شأن تزايد الإنفاق العسكري على أنشطة البحث والتطوير وارتفاع النفقات الدفاعية، وخاصة في الاقتصادات الناشئة، أن يعزز السوق. ففي سبتمبر 2020، على سبيل المثال، قرر الجيش الأسترالي شراء 678 مركبة مدرعة بقيمة 12.5 مليار دولار أمريكي. وتشمل المركبات أجهزة استشعار حديثة وعالية القدرة وأجنحة اتصالات. في سبتمبر 2020، وقعت شركة Rheinmetall Defense Australia عقدًا مع الجيش الأسترالي لتزويد 211 مركبة استطلاع قتالية Boxer 8×8 (CRVs) و223 وحدة مركبة.

العوامل المقيدة

تأخر التسليم وتخفيض ميزانيات الدفاع لتقييد النمو

إن انخفاض ميزانيات الدفاع في العديد من البلدان يعيق نمو هذا السوق. يؤدي تأخر تسليم المركبات القتالية بسبب نقص القدرات الإنتاجية والاضطرابات في سلاسل التوريد إلى تقييد نمو السوق. على سبيل المثال، في عام 2019، كان من المفترض أن تقوم شركة General Dynamics Land Systems-UK (GDLS-UK) بتسليم مجموعة مركبات السرب الأول إلى وزارة الدفاع في المملكة المتحدة، ولكن كان هناك تأخير في التسليم لأن الجيش لم يتسلم مركبات أجاكس ذات الأبراج 40 ملم.

تحليل التجزئة

حسب تحليل نوع المنتج

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الطلب المتزايد على المعلومات في الوقت الحقيقي لتعزيز قطاع الاتصالات والملاحة

استنادًا إلى نوع المنتج، يتم تقسيم سوق الإلكترونيات العسكرية العسكرية إلى أنظمة الاتصالات والملاحة، وأنظمة العرض، وأنظمة الطاقة، وأنظمة C4، وغيرها. ومن بين هذه القطاعات، يحظى قطاع أنظمة الاتصالات والملاحة بأعلى حصة في السوق. من المتوقع أن يؤدي الطلب المتزايد على أنظمة الاتصالات والملاحة المتقدمة للحصول على معلومات في الوقت الفعلي في ساحة المعركة إلى تعزيز نمو القطاع. الحرب الحديثة تتمحور حول التكنولوجيا، ويعمل الاتصال الفعال على تحسين معدل نجاح المهام العسكرية وقابلية التشغيل البيني، وبالتالي دفع نمو السوق.

- من المتوقع أن يمتلك قطاع أنظمة العرض حصة قدرها 15.63% في عام 2019.

سيُظهر قطاع القيادة والتحكم ونظام الكمبيوتر (نظام C4) نموًا كبيرًا خلال فترة التوقعات. توفر أنظمة القيادة والتحكم للمركبات القتالية مرونة لتوسيع المكونات وإعادة تشكيلها في الميدان. تعمل هذه الأنظمة على تقليل المخاطر والتكاليف والوقت المرتبط بتفكيك السيارة.

من المتوقع أن يُظهر قطاع أنظمة الطاقة نموًا معتدلًا بسبب الطلب المتزايد على المركبات المتقدمة لمختلف المهام.

عن طريق تحليل المنصة

زيادة الطلب على الدبابات والمركبات المدرعة المتقدمة لدعم النمو

بناءً على المنصة، يتم تصنيف السوق إلى مركبات برية بدون طيار، ودبابات ومركبات مدرعة أخرى، ومركبات محمية بشكل خفيف،المركبات البرمائيةوالمركبات ذات الأغراض الخاصة وغيرها. استحوذ قطاع الدبابات والمركبات المدرعة الأخرى على أعلى حصة في السوق في عام 2019. وتؤدي زيادة مشتريات الدول من دبابات القتال الرئيسية والمركبات المدرعة الأخرى لتعزيز قدراتها العسكرية إلى نمو هذا القطاع.

الالمركبات الأرضية غير المأهولةمن المتوقع أن يظهر القطاع نموًا كبيرًا خلال الفترة 2020-2027. ويرجع هذا النمو إلى إدخال الروبوتات والذكاء الاصطناعي وغيرها من التقنيات المتقدمة التي تعزز الكفاءة التشغيلية والدقة وتقليل المخاطر البشرية. من المتوقع أن يحقق قطاع المركبات الخفيفة المحمية إيرادات بقيمة 1.46 مليار دولار أمريكي بحلول عام 2025.

عن طريق تحليل التطبيق

ارتفاع الطلب على المركبات القتالية المتقدمة لقيادة قطاع تصنيع المعدات الأصلية

حسب التطبيق، يتم تصنيف السوق إلى الشركات المصنعة للمعدات الأصلية (OEMs) وما بعد البيع.

استحوذ قطاع تصنيع المعدات الأصلية على أعلى حصة في السوق العالمية في عام 2019. ويدعم نمو قطاع تصنيع المعدات الأصلية العدد المتزايد من طلبات المركبات المدرعة المتقدمة من قوات الدفاع في مختلف البلدان. ومن المتوقع أن يمتلك قطاع تصنيع المعدات الأصلية حصة قدرها 89٪ في عام 2025.

سيُظهر قطاع ما بعد البيع نموًا ملحوظًا بسبب الاستبدال المنتظم للمكونات الإلكترونية وتنفيذ برامج لترقية الأساطيل الحالية.

التحليل الإقليمي

North America Military Vetronics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تم تقسيم السوق إلى أربع مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

سيطرت أمريكا الشمالية على حصة سوق الإلكترونيات العسكرية في عام 2019، ويُعزى ذلك إلى الإنفاق الدفاعي الضخم على شراء المركبات المتقدمة والاستثمارات في تحديث المركبات الحالية من قبل الولايات المتحدة. إن وجود لاعبين رئيسيين في أمريكا الشمالية، بما في ذلك شركة Lockheed Martin Corporation، وL3Harris Technologies, Inc.، وRaytheon Technologies Corporation، وشركة General Dynamics Corporation، سيعزز السوق بشكل أكبر.

آسيا والمحيط الهادئ

ستشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا خلال الفترة 2020-2027. ويعزى هذا النمو إلى التهديد المتزايد للأنشطة الإرهابية في البلدان الآسيوية، والصراعات السياسية حول القضايا العابرة للحدود، وزيادة الاستثمارات من العديد من البلدان في العمليات الدفاعية في جميع أنحاء المنطقة. في يونيو 2020، على سبيل المثال، وافقت وزارة الدفاع الهندية على شراء 156 مركبة مشاة من طراز BMP 2 للجيش الهندي. يتم تصنيع جميع هذه المركبات في Ordnance Factory Medak ضمن برنامج Make in India.

- ومن المتوقع أن يصل سوق الإلكترونيات العسكرية في اليابان إلى 7.31 مليار دولار أمريكي بحلول عام 2025.

- من المتوقع أن تشهد الهند معدل نمو سنوي مركب قوي يبلغ 4.10% خلال الفترة المتوقعة.

أوروبا

وفي أوروبا، فإن وجود لاعبين رئيسيين، مثل BAE Systems، وRheinmetall AG، وLeonardo S.p.A، وSaab AB، وغيرها، سيقود السوق في جميع أنحاء المنطقة. ومن المتوقع أن تؤدي زيادة نفقات الدفاع وزيادة الإنفاق على شراء المركبات القتالية إلى تعزيز نمو السوق. ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 3.71% خلال الفترة المتوقعة.

بقية العالم

من المتوقع أن تسجل بقية دول العالم مسار نمو ملحوظ خلال فترة التوقعات. ويرجع هذا النمو إلى الإنفاق المتزايد على الدفاع وتعزيز القوات العسكرية من قبل العديد من دول الشرق الأوسط مثل المملكة العربية السعودية وتركيا وإسرائيل.

اللاعبون الرئيسيون في الصناعة

إدخال التقنيات المتقدمة مع قدرات C4ISR المعززة في المنافسة على الوقود

يركز مصنعو الإلكترونيات العسكرية بشكل رئيسي على إدخال التقنيات المتقدمة مثل الروبوتات والذكاء الاصطناعي وتحليلات البيانات الضخمة لتحسين الأداء. يهدف مصنعو المعدات الأصلية إلى تقليل حجم الأجهزة ووزنها وقوتها وتكلفةها (SWaP-C) باستخدام هذه التقنيات المتقدمة. وعلاوة على ذلك، فإن برامج الترقية لتعزيزالقيادة والسيطرة والاتصالات وأجهزة الكمبيوتر (C4) والاستخبارات والمراقبة والاستطلاع (ISR)كما أن قدرات الأساطيل الحالية من المركبات القتالية تدفع نمو السوق. في سبتمبر 2020، على سبيل المثال، وقعت شركة Tectonica عقدًا بقيمة 25 مليون دولار أمريكي مع الجيش الأسترالي لتزويد أنظمة الوعي الظرفي لمركبات Boxer التي تصنعها شركة Rheinmetall AG.

قائمة الشركات الرئيسية:

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- شركة لوكهيد مارتن(الولايات المتحدة)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- راينميتال إيه جي (ألمانيا)

- صعب أب(السويد)

- مجموعة تاليس (فرنسا)

- شركة أوشكوش (الولايات المتحدة)

- شركة كيرتس رايت (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في يوليو 2021،وقع الجيش الأمريكي عقدًا بقيمة 72.5 مليون دولار مع شركة BAE Systems لتزويد مركبات قتالية مدرعة مدفعية بإلكترونيات رقمية. سيؤدي ذلك إلى ترقية المركبة القتالية المدرعة M109A7 المزودة بإلكترونيات رقمية ونظام طاقة حديث.

- في يونيو 2021بالنسبة للمركبة القتالية المدرعة السويدية، اختارت شركة BAE Systems شركة Elbit لأجهزة الاستشعار الإلكترونية والحماية النشطة. CV90 هي مركبة قتالية مجنزرة سويدية تم تطويرها في منتصف الثمانينيات ودخلت الخدمة في السويد في منتصف التسعينيات.

- في فبراير 2021،كشفت قيادة التعاقدات العسكرية في ديترويت أرسنال في وارن بولاية ميشيغان، في وقت سابق من هذا الشهر، عن حصول شركة Oshkosh على عقد بقيمة 942.9 مليون دولار أمريكي لتطوير وصيانة نظام الأسلحة متوسطة العيار Stryker. سيتم استخدام المدفع عيار 30 ملم الموجود في هذا الإصدار من مركبة Stryker القتالية ذات الثماني عجلات لتدمير المركبات المدرعة الخفيفة والمخابئ.

تغطية التقرير

يقدم تقرير أبحاث سوق الإلكترونيات العسكرية تحليلاً فنيًا متعمقًا للسوق ويركز بشكل رئيسي على الجوانب الرئيسية مثل اللاعبين الرائدين في السوق وتأثير COVID-19 في السوق والتقدم التكنولوجي الرائد والاتجاهات ومنهجية البحث للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق الحالية ويسلط الضوء على تطورات واتجاهات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة، يوفر التقرير عوامل متعددة من شأنها أن تساهم في نمو السوق خلال الفترة المتوقعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة منصة

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغ حجم سوق الإلكترونيات العسكرية العالمية 5.63 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.68 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.21٪ خلال الفترة المتوقعة 2026-2034.

تشير الإلكترونيات العسكرية إلى الأنظمة الإلكترونية المتكاملة المستخدمة في المركبات العسكرية للاتصالات والملاحة والمراقبة والقيادة والسيطرة (C4)، وأنظمة الأسلحة، مما يعزز الوعي في ساحة المعركة والكفاءة التشغيلية.

ينمو بمعدل نمو سنوي مركب قدره 6.21٪، وسيظهر السوق نموًا لائقًا في الفترة المتوقعة (2026-2034).

تشمل محركات النمو الرئيسية زيادة برامج التحديث العسكري، وزيادة الطلب على أنظمة الحرب المرتكزة على الشبكة، وترقيات C4ISR، والاستخدام المتزايد للذكاء الاصطناعي وتحليلات البيانات في منصات المركبات الدفاعية.

يمتلك قطاع الدبابات والمركبات المدرعة الحصة الأكبر بسبب الشراء العالمي المتزايد لدبابات القتال الرئيسية ومركبات قتال المشاة المزودة بأنظمة الحرب الإلكترونية المتقدمة.

تشمل الاتجاهات الناشئة اعتماد بنيات الأنظمة المفتوحة المعيارية (MOSA)، واستخدام اتصالات ناقل CAN، وتصغير المكونات (SWaP-C)، وتكامل تقنيات C4ISR المعززة.

وتشمل الشركات الكبرى بي إيه إي سيستمز، وجنرال ديناميكس، ولوكهيد مارتن، ورايثيون تكنولوجيز، ورينميتال إيه جي، وإل 3 هاريس تكنولوجيز، وساب إيه بي، ومجموعة تاليس، وليوناردو إس بي إيه، وجميعها تستثمر في البحث والتطوير وتحديث الأنظمة.

تمتلك أمريكا الشمالية أكبر حصة في السوق، مدفوعة بالإنفاق الدفاعي الأمريكي المرتفع، والاعتماد السريع لأنظمة الإلكترونيات المتطورة، والحضور القوي لمقاولي الدفاع الرئيسيين.

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا بسبب زيادة ميزانيات الدفاع في دول مثل الهند والصين وأستراليا، والصراعات الإقليمية، والاستثمارات المستمرة في برامج المركبات المدرعة المحلية.

وتشمل التحديات الرئيسية قيود الميزانية في بعض البلدان، والتأخير في عمليات الشراء والتسليم، وتعطل سلسلة التوريد، مما يؤثر بشكل خاص على تسليم المكونات الإلكترونية وأنظمة المركبات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة