حجم سوق أنظمة إزالة الألغام، والحصة، وتحليل الصناعة، وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب التطبيق (العمليات العسكرية، وإزالة الألغام للأغراض الإنسانية/بعد انتهاء النزاع، وتطوير البنية التحتية، وأمن الحدود ومكافحة الإرهاب)، حسب النوع (الأنظمة الميكانيكية، وأنظمة الكشف الكهرومغناطيسية، وأنظمة التخلص من الذخائر المتفجرة، والأنظمة الكيميائية/الأنظمة المبتكرة الأخرى)، حسب المنصة (المركبات المجنزرة/المدرعات المركبات، والمركبات ذات العجلات، والمركبات الأرضية بدون طيار (UGVs)، والمنصات الجوية/الطائرات بدون طيار (الطائرات بدون طيار)، والأدوات اليدوية/المحمولة)، حسب الاستخدام النهائي، والتوقعات ا

رؤى السوق الرئيسية

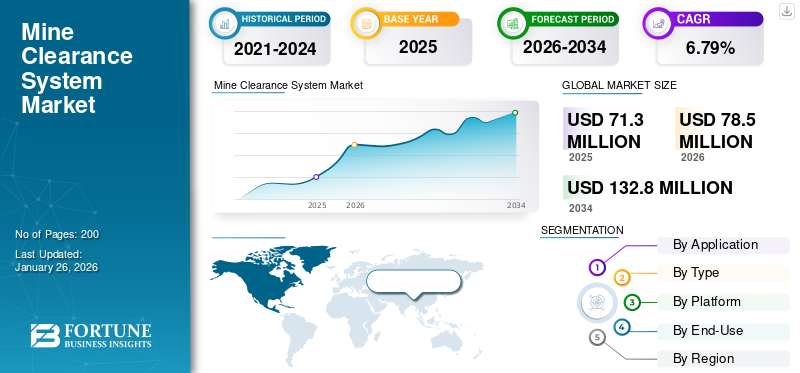

قُدر حجم السوق العالمية لأنظمة إزالة الألغام بـ 71.3 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 78.5 مليون دولار أمريكي في عام 2026 إلى 132.8 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.79٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق أنظمة إزالة الألغام بحصة سوقية بلغت 34.57% في عام 2025.

تلعب أنظمة إزالة الألغام دوراً حاسماً في الأمن العالمي وإعادة التأهيل بعد الصراع. وهو يشمل التقنيات الميكانيكية والروبوتية والمعتمدة على أجهزة الاستشعار المصممة لاكتشاف الألغام الأرضية والذخائر غير المنفجرة وتحييدها والتخلص منها. يخدم السوق عمليات عسكرية ذات أغراض مزدوجة تتمثل في التطهير التكتيكي وإزالة الألغام للأغراض الإنسانية من أجل سلامة المدنيين واستعادة الأراضي. ويعد الابتكار التكنولوجي سمة مميزة، مع زيادة اعتماد الأنظمة الذاتية، ورسم الخرائط القائمة على الطائرات بدون طيار، وأجهزة استشعار الكشف المعززة بالذكاء الاصطناعي. تعمل الحكومات ووكالات الدفاع والمنظمات الإنسانية بشكل جماعي على زيادة الطلب في سعيها إلى إيجاد طرق أكثر أمانًا وسرعة لإزالة الألغام. ومع تصاعد التوترات الجيوسياسية والضغوط الدولية لتحقيق الأهداف الإنسانية، فإن هذا القطاع يتطور بسرعة. ومن المتوقع أن ينمو السوق بشكل مطرد حتى عام 2032، مدفوعًا بالتقدم التكنولوجي، وزيادة التمويل، والتركيز العالمي على إعادة الإعمار بعد الحرب وإعادة تأهيل الأراضي.

وتشمل الشركات البارزة التي تشكل السوق DOK-ING (كرواتيا)، وPearson Engineering (المملكة المتحدة)، وArmtrac (المملكة المتحدة)، وRheinmetall AG (ألمانيا)، وBAE Systems (المملكة المتحدة)، وSaab AB (السويد)، وHydrema (الدنمارك)، وMineWolf Systems (سويسرا)، وMilrem Robotics (إستونيا)، ومجموعة FAE (إيطاليا). يركز هؤلاء اللاعبون على الابتكارات في مجال الأتمتة الآلية، وأدوات إزالة الألغام المعيارية، وأنظمة الكشف بمساعدة الذكاء الاصطناعي. ويعمل التعاون الاستراتيجي بين شركات الدفاع الأوروبية وحكومات أوروبا الشرقية على تسريع تحديث النظام وقدرات الإنتاج الإقليمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة إزالة الألغام

- حجم السوق عام 2025: 71.3 مليون دولار أمريكي

- حجم السوق عام 2026: 78.5 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 132.8 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.79% من 2026 إلى 2034

- وسيطرت أوروبا على السوق بحصة بلغت 34.57% في عام 2025.

- استحوذت القوات العسكرية والدفاع على الحصة الأكبر بنسبة 45.85٪ في عام 2025.

- استحوذت الأنظمة الميكانيكية على الحصة الأكبر بنسبة 59.07% في عام 2025.

أمريكا الشمالية

بقيمة 16.5 مليون دولار أمريكي في عام 2025؛ ومن المتوقع أن تصل إلى 18.0 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

بقيمة 20.8 مليون دولار أمريكي في عام 2025؛ ومن المتوقع أن تصل إلى 23.2 مليون دولار أمريكي في عام 2026.

أوروبا

بقيمة 24.7 مليون دولار أمريكي في عام 2025؛ ومن المتوقع أن تصل إلى 27.2 مليون دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل السوق إلى 11.1 مليون دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 4.7 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير الحرب الروسية الأوكرانية

أدت الحرب الروسية الأوكرانية إلى تسريع تحديث الدفاع واستثمارات المراقبة باستخدام أنظمة إزالة الألغام

كان للصراع الروسي الأوكراني المستمر تأثير عميق ومتعدد الأوجه على السوق العالمية لأنظمة إزالة الألغام. أدى الاستخدام واسع النطاق للألغام المضادة للأفراد والمضادة للدبابات في جميع أنحاء الأراضي الأوكرانية إلى واحدة من أكثر المناطق الملوثة بالألغام في العالم، حيث أصبحت ملايين الهكتارات من الأراضي الزراعية والسكنية غير آمنة. ونتيجة لذلك، ارتفع الطلب العالمي على التقنيات المتقدمة للكشف عن الألغام وإزالتها. وقد أدت عمليات إعادة الإعمار وإزالة الألغام لأغراض إنسانية في أوكرانيا، والتي يدعمها أعضاء حلف شمال الأطلسي والاتحاد الأوروبي والمنظمات غير الحكومية الدولية، إلى تسريع عملية شراء أنظمة التطهير الميكانيكية والروبوتية والمستقلة. وقد دفع هذا الصراع أيضًا مقاولي الدفاع الغربيين إلى زيادة استثمارات البحث والتطوير في منصات إزالة الألغام التي يتم التحكم فيها عن بعد وحلول الكشف المعتمدة على الذكاء الاصطناعي. وإلى جانب الاحتياجات الفورية، سلطت الحرب الضوء على الأهمية الاستراتيجية لأمن سلسلة التوريد وقدرات التصنيع الإقليمية، مما أدى إلى زيادة الإنفاق الدفاعي في جميع أنحاء أوروبا الشرقية. وبشكل عام، أصبحت الحرب بين روسيا وأوكرانيا حافزاً محورياً، حيث أعادت تشكيل الأولويات العالمية نحو حلول قابلة للتطوير وآمنة وسريعة لإزالة الألغام.

اتجاهات سوق نظام إزالة الألغام:

زيادة اعتماد تقنيات إزالة الألغام الذاتية والروبوتية لتعزيز نمو السوق

تشهد حصة السوق العالمية لأنظمة إزالة الألغام تحولاً ملحوظاً نحو التقنيات المستقلة والروبوتية. تستثمر الحكومات وقوات الدفاع بشكل متزايد في الأنظمة غير المأهولة التي تقلل المخاطر البشرية وتعزز الكفاءة التشغيلية في المناطق الخطرة. يتم استكمال الأنظمة اليدوية أو الميكانيكية التقليدية، على الرغم من أنها لا تزال قيد الاستخدام، بوحدات كشف متقدمة تعتمد على الذكاء الاصطناعي ووحدات تحييد آلية. دمج تقنيات دمج أجهزة الاستشعار، والجمع بين اختراق الأرض راداروالكشف عن المعادن والتصوير فوق الطيفي يعمل على تحسين الدقة وتقليل النتائج الإيجابية الكاذبة.

هناك اتجاه بارز آخر وهو اعتماد الطائرات بدون طيار لرسم خرائط حقول الألغام، مما يتيح تحليل التضاريس في الوقت الحقيقي. علاوة على ذلك، تنشر المنظمات الإنسانية أساليب صديقة للبيئة لإزالة الألغام، مثل أساليب التحييد البيولوجية والكيميائية، بما يتماشى مع أهداف الاستدامة العالمية. ويمتد هذا الاتجاه أيضًا إلى تطوير منصات معيارية ومتعددة المهام، يمكنها إجراء عمليات الكشف والتطهير والتحقق في عملية نشر واحدة. وبشكل جماعي، تعمل هذه الابتكارات على إعادة تعريف المشهد التشغيلي وتحسين الكفاءة والدقة والسلامة في إزالة الألغام على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

فرص السوق

التوسع في إزالة الألغام للأغراض الإنسانية وتكامل التكنولوجيا الذكية لتعزيز نمو السوق

يحمل نمو سوق أنظمة إزالة الألغام فرصة هائلة في دمج التقنيات الذكية وتوسيع عمليات إزالة الألغام للأغراض الإنسانية. ومع وجود ما يزيد على 100 مليون لغم مدفون على مستوى العالم، فإن الجهود الدولية الرامية إلى إعادة تأهيل مناطق ما بعد الصراع توفر آفاقاً طويلة الأجل لمصنعي المعدات ومطوري التكنولوجيا. إن الطلب المتزايد على الروبوتات المستقلة لإزالة الألغام، وأنظمة الكشف المعتمدة على الذكاء الاصطناعي، ورسم خرائط التضاريس بمساعدة الطائرات بدون طيار، يفتح الفرص أمام الشركات الناشئة ومقاولي الدفاع على حد سواء. وتفضل الحكومات والمنظمات غير الحكومية على نحو متزايد الأنظمة التي تجمع بين الدقة، وفعالية التكلفة، والاستدامة البيئية، مما يدفع الابتكار في مجال آلات إزالة الألغام خفيفة الوزن، والهجينة، والتي تعمل بالطاقة الشمسية. علاوة على ذلك، فإن تطوير أنظمة مزدوجة الاستخدام قادرة على إزالة الألغام عسكريًا ومدنيًا يخلق مصادر دخل جديدة. ومع سعي الدول نحو استصلاح الأراضي لأغراض الزراعة والبنية التحتية وإعادة التوطين، فإن دمج التكنولوجيات المتقدمة والشراكات بين القطاعين العام والخاص من شأنه أن يفتح إمكانات نمو كبيرة في العقد المقبل.

محركات السوق

زيادة المبادرات الإنسانية والعسكرية العالمية لإزالة الألغام لتعزيز نمو السوق

أحد أقوى محركات السوق هو الالتزام الدولي المتزايد بإزالة الألغام الأرضية من مناطق الصراع وما بعد الصراع. ولا يزال أكثر من 60 بلداً متأثراً بالألغام النشطة أو المدفونة، مما يخلق ضرورة إنسانية واقتصادية لعمليات إزالة الألغام. تعمل الحكومات ودائرة الأمم المتحدة للأعمال المتعلقة بالألغام (UNMAS) والمنظمات غير الحكومية مثل HALO Trust وMAG على زيادة تمويلها وتواصلها التشغيلي، لا سيما في أفريقيا والشرق الأوسط وجنوب شرق آسيا. وبالتوازي مع الجهود الإنسانية، تركز برامج تحديث الدفاع على اقتناء تقنيات مقاومة الألغام وتقنيات إزالة الألغام لاستخدامها في العمليات العسكرية. تعمل التوترات الجيوسياسية المتزايدة والتدابير الأمنية على الحدود على زيادة الطلب على معدات إزالة الألغام السريعة والفعالة. بالإضافة إلى ذلك، يعمل التكامل التكنولوجي مثل أجهزة الاستشعار المتقدمة والروبوتات والأنظمة المستقلة على تحسين السلامة والكفاءة، مما يشجع على اعتمادها من قبل كل من الوكالات الدفاعية والمدنية. يؤدي التعاون المتزايد بين مقاولي الدفاع والشركات الناشئة في مجال التكنولوجيا إلى تسريع الابتكار وخفض التكاليف، مما يدفع نمو السوق بشكل عام على مستوى العالم.

قيود السوق

ارتفاع التكاليف التشغيلية والتمويل المحدود لأنشطة إزالة الألغام يعيق نمو السوق

وعلى الرغم من التقدم التكنولوجي، يواجه السوق قيودًا كبيرة بسبب ارتفاع تكاليف التشغيل والموارد المالية المحدودة للنشر على نطاق واسع. يتضمن تطوير وصيانة الأنظمة الميكانيكية المستقلة أو المتقدمة استثمارًا كبيرًا في الهندسة والمواد والتدريب الميداني. تفتقر العديد من الدول المتضررة، وخاصة في أفريقيا وجنوب شرق آسيا وأجزاء من الشرق الأوسط، إلى القدرة المالية للحصول على أنظمة حديثة أو تشغيلها، وتعتمد بدلاً من ذلك على التقنيات اليدوية التي عفا عليها الزمن. علاوة على ذلك، تعتمد مشاريع إزالة الألغام للأغراض الإنسانية في كثير من الأحيان على تمويل الجهات المانحة الدولية، وهو تمويل غير متسق ومتأثر سياسيا. كما أن تعقيد التضاريس وظروف التربة المختلفة يزيد من تكاليف تآكل المعدات وصيانتها. علاوة على ذلك، تعمل عمليات إصدار الشهادات التنظيمية والسلامة على إطالة الجداول الزمنية للنشر، مما يزيد من إجمالي نفقات المشروع. وبشكل جماعي، تعمل هذه الحواجز المالية واللوجستية على إبطاء اعتماد هذه التكنولوجيات، لا سيما في المناطق التي لا يزال فيها التلوث بالألغام منتشراً على نطاق واسع ولكن الموارد محدودة، مما يحد من توسع السوق بشكل عام.

تحديات السوق

يمثل التعقيد التكنولوجي والبيئات التشغيلية القاسية تحديات رئيسية في السوق

أحد التحديات الرئيسية في سوق أنظمة إزالة الألغام هو التعقيد التكنولوجي والبيئي لتطهير حقول الألغام المتنوعة والتي لا يمكن التنبؤ بها. تختلف الألغام بشكل كبير من حيث الحجم والتركيب والحساسية، مما يجعل اكتشافها وتحييدها أمرًا صعبًا. قد تفشل الأنظمة الميكانيكية في الأراضي الصخرية أو المستنقعات أو ذات النباتات الكثيفة، بينما الأنظمة الكهرومغناطيسية أجهزة الاستشعارالنضال مع تدخل الحطام المعدني. علاوة على ذلك، غالبًا ما يتم اختبار متانة وموثوقية الأنظمة الآلية أو غير المأهولة تحت درجات الحرارة القصوى والغبار والضغط الميكانيكي، مما يؤدي إلى متطلبات صيانة عالية. إن الافتقار إلى الاختبارات الدولية الموحدة وبروتوكولات التشغيل البيني يزيد من تعقيد تكامل النظام عبر مختلف القوى والوكالات. كما يشكل تدريب المشغلين على الإدارة الفعالة لخوارزميات الكشف المتقدمة أو روبوتات التطهير الموجهة عن بعد تحديًا. بالإضافة إلى ذلك، لا يزال تحقيق التوازن بين السلامة وسرعة التشغيل يمثل مشكلة مستمرة. يتطلب التغلب على هذه التحديات استثمارًا مستمرًا في البحث والتطوير، والتعاون بين القطاعات، وابتكارات تصميمية قابلة للتكيف مصممة خصيصًا لظروف إزالة الألغام في العالم الحقيقي.

تحليل التجزئة

حسب الاستخدام النهائي

يؤدي تزايد تحديث الدفاع إلى زيادة الطلب على الحلول المتقدمة لإزالة الألغام

حسب الاستخدام النهائي، يتم تقسيم السوق إلى القوات العسكرية والدفاعية، والوكالات الحكومية والمدنية، والمقاولين من القطاع الخاص/مصنعي المعدات الأصلية، والمنظمات الدولية.

استحوذ قطاع القوات العسكرية والدفاعية على الحصة الأكبر بنسبة 45.89% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 45.85%. يحظى قطاع القوات العسكرية والدفاعية بأكبر طلب في السوق، مدفوعًا بالحاجة إلى التطهير السريع لساحة المعركة، وحماية القواعد، والتنقل التكتيكي. إن ارتفاع ميزانيات الدفاع وبرامج التحديث يدفع القوات المسلحة إلى شراء منصات إزالة الألغام المتقدمة والآلية والمدرعة على مستوى العالم.

من المتوقع أن ينمو قطاع الهيئات الحكومية والمدنية بمعدل نمو سنوي مركب قدره 8.3% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

عمليات النشر العملياتية تغذي الطلب على قدرات إزالة الألغام التكتيكية

يتم تصنيف قطاع التطبيق إلى العمليات العسكرية، وإزالة الألغام لأغراض إنسانية/بعد انتهاء النزاع، وتطوير البنية التحتية، وأمن الحدود ومكافحة الإرهاب.

استحوذ قطاع العمليات العسكرية على الحصة الأكبر بنسبة 46.8% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 46.76%. ويهيمن قطاع العمليات العسكرية بسبب الانتشار المتزايد لأنظمة إزالة الألغام في مناطق النزاع النشطة وبعثات حفظ السلام. الطلب مدفوع بالتوترات الحدودية، وتهديدات الحرب الهجينة، وضرورة تأمين طرق الإمداد وقواعد العمليات الأمامية مع الحد الأدنى من المخاطر البشرية.

من المتوقع أن ينمو قطاع إزالة الألغام لأسباب إنسانية/بعد انتهاء النزاع بمعدل نمو سنوي مركب قدره 8.1% خلال الفترة المتوقعة.

حسب النوع

الأنظمة الميكانيكية المفضلة لإزالة الألغام على نطاق واسع وبشكل موثوق

يتم تصنيف قطاع النوع إلى أنظمة ميكانيكية، وأنظمة كهرومغناطيسية/كشف، وأنظمة التخلص من الذخائر المتفجرة (EOD)، وأنظمة كيميائية/أنظمة مبتكرة أخرى.

استحوذ قطاع الأنظمة الميكانيكية على الحصة الأكبر بنسبة 59.03% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 59.07%. يتطلب قطاع الأنظمة الميكانيكية طلبًا قويًا نظرًا لموثوقيته العالية وكفاءته وقدرته على تطهير مساحات كبيرة بسرعة. تفضل الجيوش والوكالات الإنسانية هذه الأنظمة لفعاليتها المثبتة في إزالة الألغام المضادة للأفراد والألغام المضادة للدبابات عبر التضاريس الوعرة ومناطق ما بعد الصراع.

من المتوقع أن ينمو قطاع الأنظمة الكيميائية / الأنظمة المبتكرة الأخرى بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة.

بواسطة منصة

تهيمن المنصات المجنزرة والمدرعة على مناطق القتال عالية الخطورة

حسب المنصة، يتم تصنيف السوق إلى مركبات مجنزرة/مركبات مدرعة، ومركبات ذات عجلات، المركبات الأرضية بدون طيار (UGVs)،المنصات الجوية/الطائرات بدون طيار (طائرات بدون طيار)، والأدوات اليدوية/المحمولة.

استحوذ قطاع المركبات المجنزرة/المركبات المدرعة على الحصة الأكبر بنسبة 44.61% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 44.69%. لا يزال الطلب على قطاع المركبات المجنزرة/المركبات المدرعة مرتفعًا نظرًا لقدرتها الفائقة على الحركة والحماية والملاءمة لظروف القتال. وتستخدمها قوات الدفاع لاختراق حقول الألغام وإنشاء طرق آمنة، خاصة في بيئات العمليات المليئة بالألغام أو العدائية.

من المتوقع أن ينمو قطاع المركبات الأرضية غير المأهولة (UGVs) بمعدل نمو سنوي مركب قدره 8.6% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة إزالة الألغام

من حيث المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

حقق سوق أمريكا الشمالية 16.5 مليون دولار أمريكي في عام 2025، وهو ما يمثل 23.19% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 18 مليون دولار أمريكي في عام 2026. ويعتمد سوق أمريكا الشمالية لأنظمة إزالة الألغام على الإنفاق الدفاعي القوي، ومبادرات التحديث، والدعم الذي تقوده الولايات المتحدة للجهود العالمية لإزالة الألغام. تشهد التقنيات المتقدمة مثل مركبات التطهير المستقلة وأنظمة الكشف المعتمدة على أجهزة الاستشعار اعتماداً عاليًا، مع مشتريات قوية من كل من الوكالات العسكرية والإنسانية.

في الولايات المتحدة، الطلب قوي على أنظمة إزالة الألغام بسبب الاستثمارات المستمرة في تحديث الدفاع، وبرامج مكافحة العبوات الناسفة، والدعم العالمي لإزالة الألغام للأغراض الإنسانية. يعتبر المقاولون العسكريون والدفاعيون الأمريكيون روادًا في منصات التخليص المتكاملة وغير المأهولة بالذكاء الاصطناعي لكل من التدريب المحلي والنشر الدولي. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 11.1 مليون دولار أمريكي بحلول عام 2026.

أوروبا

Europe Mine Clearance Systems Market Size, 2025 ( USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أوروبا بنسبة 34.57٪ في السوق العالمية في عام 2025، بقيمة 24.7 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 27.2 مليون دولار أمريكي في عام 2026. وفي أوروبا، يتسارع الطلب بسبب التحديات الأمنية الإقليمية، والصراع بين روسيا وأوكرانيا، وبرامج الدفاع التي يقودها الناتو. تستثمر دول مثل المملكة المتحدة وألمانيا وفرنسا بكثافة في حلول إزالة الألغام الآلية والروبوتية لتعزيز الاستعداد العسكري وقدرات إعادة الإعمار بعد الصراع. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.3 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 7.1 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 20.8 مليون دولار أمريكي في عام 2025، وهو ما يمثل 29.23٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 23.2 مليون دولار أمريكي في عام 2026. وتظهر منطقة آسيا والمحيط الهادئ طلبًا متزايدًا، بقيادة دول مثل الصين والهند واليابان التي تركز على أمن الحدود وتحديث الدفاع وجهود حفظ السلام الإقليمية. إن النزاعات الإقليمية المستمرة وعمليات إعادة التأهيل بعد الصراع في جنوب شرق آسيا تحفز بشكل أكبر على تبني أنظمة فعالة من حيث التكلفة وغير مأهولة لإزالة الألغام. ومن المتوقع أن يصل سوق اليابان إلى 4.7 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 12.4 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 3.8 مليون دولار أمريكي بحلول عام 2026.

بقية العالم

وفي عام 2025، بلغ حجم سوق بقية العالم 9.3 مليون دولار أمريكي، وهو ما يمثل 13.01% من الطلب العالمي، ومن المتوقع أن ينمو إلى 10.1 مليون دولار أمريكي في عام 2026. ويشهد الشرق الأوسط نموًا مطردًا في الطلب، مدفوعًا في المقام الأول بإعادة الإعمار بعد الحرب في العراق وسوريا واليمن. وتقوم الحكومات والمنظمات الدولية بتمويل برامج واسعة النطاق لإزالة الألغام، مع التركيز على منصات التطهير الميكانيكية والمدرعة الدائمة لاستعادة البنية التحتية وضمان سلامة المدنيين في المناطق الملغومة سابقًا. وفي أفريقيا، تهيمن على الطلب البرامج الإنسانية وبرامج إزالة الألغام بعد الصراع التي تدعمها المنظمات غير الحكومية الدولية والأمم المتحدة. وتعد بلدان مثل أنجولا والسودان وموزمبيق من مجالات التركيز الرئيسية، مع الاعتماد المتزايد على أنظمة التخليص الميكانيكية واليدوية الفعالة من حيث التكلفة لاستصلاح الأراضي الزراعية والسكنية. ويتوسع سوق أمريكا اللاتينية تدريجيا، مدفوعا بالجهود المستمرة التي تبذلها كولومبيا وبيرو لإزالة الألغام الأرضية من الصراعات الداخلية المستمرة منذ عقود. ويساهم التعاون المتزايد مع المنظمات الدولية واعتماد الأدوات الآلية واليدوية خفيفة الوزن لإزالة الألغام في النمو المطرد للطلب في المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

اللاعبون الرئيسيون يقودون الابتكار وتحديث الدفاع في أنظمة إزالة الألغام

ويهيمن على سوق أنظمة إزالة الألغام مزيج من مقاولي الدفاع الراسخين وشركات تكنولوجيا إزالة الألغام المتخصصة التي تقود الابتكار والاعتماد العالمي. تشتهر DOK-ING (كرواتيا) بمركباتها المستقلة لإزالة الألغام، والتي تجمع بين الكفاءة الميكانيكية والدقة الآلية. تقدم شركة Pearson Engineering (المملكة المتحدة) وشركة Armtrac (المملكة المتحدة) ملحقات تخليص معيارية وقابلة للتكيف من أجل المركبات المدرعةوتستخدم على نطاق واسع في العمليات العسكرية والإنسانية. تعمل شركة Rheinmetall AG (ألمانيا) وشركة BAE Systems (المملكة المتحدة) على دمج تقنيات الروبوتات وأجهزة الاستشعار المتقدمة، مما يعزز السلامة والكفاءة التشغيلية. وتركز شركات Saab AB (السويد)، وHydrema (الدنمارك)، وMineWolf Systems (سويسرا) على حلول التضاريس المتعددة، في حين أن شركة Milrem Robotics (إستونيا) رائدة في المركبات الأرضية غير المأهولة المزودة بأنظمة كشف قائمة على الذكاء الاصطناعي. توفر مجموعة FAE (إيطاليا) أنظمة ميكانيكية متينة لإزالة الألغام على نطاق واسع. ويؤكد هؤلاء اللاعبون على البحث والتطوير والتعاون مع الحكومات وتكامل التقنيات المستقلة والمعتمدة على أجهزة الاستشعار لمواجهة التحديات العالمية لإزالة الألغام بشكل فعال. تستمر ابتكاراتهم في توسيع السوق وتحسين سلامة وكفاءة إزالة الألغام على مستوى العالم.

قائمة بالشركات الرئيسية لأنظمة إزالة الألغام:

- دوك-إنج d.o.o.(كرواتيا)

- بيرسون الهندسية المحدودة(المملكة المتحدة.)

- هيدريما القابضة ApS(الدنمارك)

- MineWolf Systems AG (سويسرا)

- صعب AB (السويد)

- FAE Group S.p.A. (إيطاليا)

- Milrem Robotics AS (إستونيا)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- ارمتراك المحدودة (المملكة المتحدة)

- راينميتال ايه جي(ألمانيا)

التطورات الصناعية الرئيسية:

- فبراير 2025- منحت البحرية الأمريكية مؤخرًا عددًا من العقود من خلال المكتب التنفيذي لبرنامج الطائرات بدون طيار والمقاتلين الصغار (PEO USC)، بهدف دعم نشر حزم مهام التدابير المضادة للألغام (MCM) الخاصة بالسفن القتالية الساحلية (LCS). بالإضافة إلى ذلك، منحت البحرية عقد إنتاج لنظام Minehunt Payload Delivery System (MH PDS) لشركة Raytheon Technologies. تبلغ قيمة هذا العقد 18.3 مليون دولار أمريكي لإنتاج خمس وحدات، مع التسليم المتوقع بحلول نهاية السنة المالية 2026.

- ديسمبر 2024- يحقق الجيش الهندي في استخدام الروبوتات والذكاء الاصطناعي لتعزيز سلامة وكفاءة عمليات إزالة الألغام، وقد يفكر في التعاون مع شريك من القطاع الخاص لمزيد من التطوير.

- نوفمبر 2024- منحت البحرية الإماراتية عقدًا لشركة Exail، وهي شركة فرنسية معروفة بخبرتها في مجال الروبوتات والأنظمة البحرية، لتوفير الجيل الثالث من نظام UMIS غير المأهول لتدابير مكافحة الألغام. وقد تم تصميم هذه التكنولوجيا المتطورة لتعزيز قدرة البحرية الإماراتية على إزالة الألغام عن بعد، وبالتالي تلبية المتطلبات الأمنية الهامة في المياه الإقليمية.

- فبراير 2024- زود الاتحاد الأوروبي أوكرانيا بآلة حديثة لإزالة الألغام. خلال الزيارة الأخيرة التي قام بها الممثل الأعلى / نائب الرئيس (HR / VP) جوزيب بوريل إلى أوكرانيا، تم تزويد خدمة النقل الخاصة الحكومية في أوكرانيا بنظام DOK-ING MV-10 لإزالة الألغام.

- يونيو 2023- حصلت شركة BAE Systems على عقد لتعديل نظام جديد للتخلص من الألغام باستخدام Archerfish لصالح شركة صناعات الفضاء الكورية، كجزء من مبادرة تطوير أسطول طائرات الهليكوبتر الجديد المضاد للألغام التابع للبحرية الكورية الجنوبية.

تغطية التقرير

يقدم التقرير البحثي المتعلق بتوسيع سوق أنظمة إزالة الألغام تحليلاً متعمقًا من خلال تحديد الشركات الرئيسية وفئات المنتجات والتطبيقات الرئيسية داخل الصناعة. بالإضافة إلى ذلك، يسلط التقرير الضوء على اتجاهات السوق والتطورات الملحوظة في هذا المجال. وبالتزامن مع الجوانب المذكورة أعلاه، يتضمن التقرير عدة عوامل ساهمت في نمو السوق السريع الذي شهدته السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.79% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم |

عن طريق التطبيق

حسب النوع

بواسطة منصة

حسب الاستخدام النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية بلغت 78.5 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 132.8 مليون دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 6.79٪ خلال فترة التوقعات.

من المقدر أن يكون قطاع القوات العسكرية والدفاعية هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

من المقدر أن يكون قطاع الأنظمة الميكانيكية هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

دوك-إنج d.o.o. (كرواتيا)، وPearson Engineering Ltd (المملكة المتحدة)، وHydrema Holding ApS (الدنمارك)، وMineWolf Systems AG (سويسرا)، وSaab AB (السويد)، وFAE Group S.p.A. (إيطاليا) هي بعض من الشركات الرائدة في السوق.

ومن المتوقع أن تكون أوروبا أكبر مساهم في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.