حجم سوق أدوية الأعصاب، وحصتها، وتحليل الصناعة، حسب الإشارة (مرض الزهايمر، والتصلب المتعدد، والصرع، ومرض باركنسون، وغيرها)، حسب فئة الأدوية (مثبطات إنزيم الكولينستراز، ومضادات مستقبلات NMDA، والأدوية المضادة للصرع، والأدوية المعدلة للمناعة، وغيرها)، حسب طريق الإدارة (عن طريق الفم والحقن)، حسب قناة التوزيع (صيدليات المستشفيات، البيع بالتجزئة) الصيدليات ومخازن الأدوية، وصيدليات الإنترنت)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

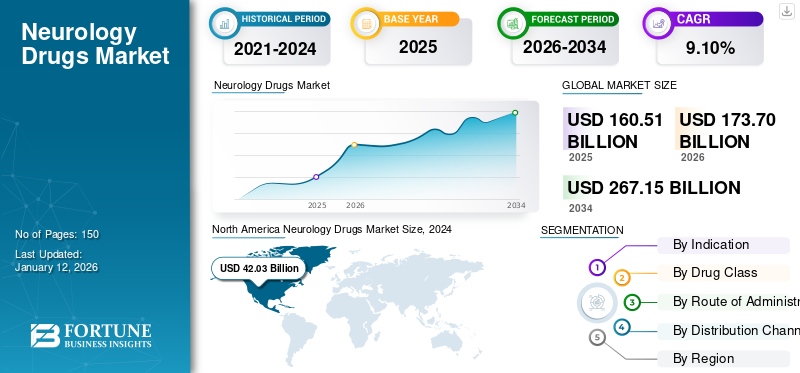

بلغت قيمة سوق أدوية الأعصاب العالمية 160.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 173.7 مليار دولار أمريكي في عام 2026 إلى 267.15 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.10% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أدوية الأعصاب بحصة سوقية بلغت 9.47% في عام 2025.

يقف سوق أدوية الأعصاب عند تقاطع الابتكار العلمي والطلب الطبي العاجل. يمثل السوق قطاعًا بارزًا في صناعة الأدوية، مدفوعًا بعوامل مثل تزايد حالات الاضطرابات العصبية، وتزايد شيخوخة السكان، وزيادة الاستثمارات في تطوير أدوية جديدة.

ومن المتوقع أيضًا أن يستفيد السوق من الطلب المتزايد على الأدوية، والتقدم في الأبحاث الوراثية، وصعود الطب الشخصي. التقدم السريع في البيولوجيا، وتطوير الأدوية اليتيمة، والرقميةعلم الأعصابالأدوات تعيد تشكيل مشهد السوق. ومع ذلك، يجب على الشركات أن تتنقل بين الأنظمة التنظيمية المعقدة، والبحث والتطوير المكلفين بالتكلفة، وتقلبات التجارة العالمية لتحقيق إمكانات السوق الكاملة.

بعض اللاعبين الرائدين في السوق العاملين في سوق أدوية الأعصاب تشمل شركة Novartis AG، وBayer AG، وPfizer Inc.، وSanofi. وقد دعمت مجموعة المنتجات الواسعة إلى جانب الحضور العالمي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة انتشار الاضطرابات العصبية لدفع نمو السوق

تعمل الحالات العصبية مثل مرض الزهايمر ومرض باركنسون والتصلب المتعدد والصرع والأمراض الدماغية الوعائية على زيادة الطلب على هذه الأدوية. يعد هذا أحد المحركات المهمة لنمو سوق أدوية الأعصاب. ويتزايد انتشار هذه الأمراض وغيرها، مما يؤدي إلى ارتفاع الطلب على أدوية الأعصاب لإدارة هذه الأمراض. بالإضافة إلى ذلك، ومع الجهود المستمرة لزيادة الوعي بهذه الأمراض، فإن معدل التشخيص آخذ في الارتفاع أيضًا.

- على سبيل المثال، وفقًا للبيانات التي قدمتها منظمة الصحة العالمية (WHO) في مارس 2024، فإن عدد الأفراد المصابين بحالات عصبية يزيد عن 1 من كل 3.

قيود السوق

ارتفاع تكلفة العلاج للحد من توسع السوق

تعد التكلفة العالية للعلاج أحد العوامل التي تحد من نمو السوق. البحث,التجارب السريريةوعمليات الموافقة التنظيمية على الأدوية الخاصة بالأدوية العصبية باهظة الثمن وتستغرق وقتًا طويلاً، مما يجعل من الصعب على شركات الأدوية الصغيرة دخول السوق. ويؤدي ذلك إلى ارتفاع تكلفة المنتجات الإجمالية، مما يجعلها في المقابل بعيدة عن متناول عامة السكان. تؤدي النفقات النثرية المتزايدة بسبب علاج الأمراض العصبية إلى عبء مالي على المرضى، مما يعيق نمو السوق بشكل عام.

- على سبيل المثال، وفقًا لبيانات الأكاديمية الأمريكية لطب الأعصاب، في عام 2021، بلغت تكلفة علاج التصلب المتعدد 2,378 دولارًا أمريكيًا سنويًا وتتزايد سنويًا.

اتجاهات سوق الأدوية العصبية

التقدم في التكنولوجيا هو اتجاه السوق البارز

يُحدث التقدم التكنولوجي ثورة في علاج الاضطرابات العصبية، حيث يقدم أدوات تشخيصية جديدة وخيارات علاجية واستراتيجيات لإعادة التأهيل. تسمح واجهات الدماغ والحاسوب (BCIs) للأفراد ذوي الإعاقة بالتواصل والتحكم في الأجهزة الخارجيةالذكاء الاصطناعي (AI)والواقع الافتراضي (VR) يعزز عملية التشخيص وإعادة التأهيل. العلاج الجيني فعال للغاية في الاضطرابات الوراثية، وتوفر تقنيات التصوير العصبي مثل التصوير بالرنين المغناطيسي والأشعة المقطعية مشاهدات مفصلة للدماغ. علاوة على ذلك، فإن دمج الذكاء الاصطناعي والأجهزة القابلة للارتداء وأدوات المراقبة عن بعد لدعم التشخيص المبكر وتتبع الالتزام في علم الأعصاب يُحدث ثورة في مشهد السوق.

اتجاهات أخرى

الارتفاع في البيولوجيا والعلاجات وحيدة النسيلة

إن الاعتماد المتزايد على المواد البيولوجية بسبب تأثيرها المستهدف مع انخفاض الآثار الجانبية هو اتجاه آخر يشهده السوق. ويجري تطوير أدوية جديدة تستهدف المسارات الالتهابية المتورطة في مرض الزهايمر ومرض باركنسون. بالإضافة إلى ذلك، فإن زيادة الاستثمارات في الحالات العصبية النادرة مثل مرض هنتنغتون، بدعم من الحوافز الحكومية وحقوق التسويق الحصرية، تدعم نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

من المتوقع أن يؤثر الاعتماد المتزايد على الطب الشخصي على نمو السوق

يعد الطب الشخصي أحد الجوانب الناشئة في السوق ومن المتوقع أن يخلق فرصًا مربحة للاعبين في السوق. إن استهداف العلاجات للأسباب الكامنة وراء المرض، بدلاً من اتباع نهج "مقاس واحد يناسب الجميع"، يمكن أن يؤدي إلى نتائج فعالة وتقليل الآثار الجانبية. وقد أدى هذا إلى تحويل تركيز اللاعبين العاملين على الاستثمار في البحث وتطوير الأدوية الشخصية للاضطرابات العصبية. يمكن أن يؤدي تصميم العلاجات وفقًا لاحتياجات الفرد وتفضيلاته المحددة إلى زيادة الالتزام ونوعية الحياة بشكل عام.

تحديات السوق

تعقيد الاضطرابات العصبية يعيق نمو السوق

يعد فهم آليات الاضطرابات العصبية وإيجاد أهداف فعالة لتطوير أدوية الأعصاب أمرًا صعبًا، حيث يمكن أن تكون الحالات العصبية معقدة وتختلف استجابات المرضى الفردية. يمكن أن تؤدي البنية التحتية غير الكافية للرعاية الصحية في البلدان النامية إلى إعاقة الوصول إلى الأدوية الأساسية، مما يؤثر بشكل أكبر على السوق. تعقيد هذه الحالات يمكن أن يجعل التشخيص والعلاج أمرًا صعبًا، وبالتالي يتطلب رعاية متخصصة وأدوات تشخيصية متقدمة.

علاوة على ذلك، ونظرًا للتعقيد، فإن توظيف المرضى، خاصة بالنسبة للأمراض النادرة وحالات الأطفال، أمر صعب ويبطئ دورة التطوير، مما يؤدي إلى تباطؤ نمو السوق. يعد التوصيل الفعال للأدوية إلى الدماغ بسبب طبيعته المعقدة تحديًا علميًا آخر، مما يؤدي إلى انخفاض كفاءة العلاج.

تحليل التجزئة

بالإشارة

تزايد المبادرات والحملات التوعوية لدعم نمو قطاع مرض الزهايمر

بناءً على المؤشرات، ينقسم السوق العالمي إلى مرض الزهايمر، والتصلب المتعدد، والصرع، ومرض باركنسون، وغيرها.

من المتوقع أن يهيمن قطاع مرض الزهايمر على السوق العالمية خلال الفترة المتوقعة. وقد أدى الانتشار المتزايد لمرض الزهايمر، إلى جانب زيادة مبادرات وحملات التوعية التي أدت إلى تزايد تشخيص المرض وعلاجه، إلى تعزيز نمو هذا القطاع.

- على سبيل المثال، وفقًا لجمعية الزهايمر، يقدر عدد الأفراد المصابين بالمرض بحوالي 7.2 مليون في الولايات المتحدة.

من المتوقع أن ينمو قطاع التصلب المتعدد بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة. ويعود هذا النمو إلى التركيز المتزايد للاعبين الرئيسيين على البحث والتطوير للأدوية المبتكرة.

حسب فئة المخدرات

توافر واسع لمثبطات إنزيم الكولينستراز لدعم النمو القطاعي

استنادًا إلى فئة الأدوية، يتم تقسيم السوق إلى مثبطات الكولينستراز، ومضادات مستقبلات NMDA، والأدوية المضادة للصرع، والأدوية المعدلة للمناعة، وغيرها.

من المتوقع أن يقود قطاع مثبطات الكولينستراز السوق العالمية خلال فترة الدراسة. تشمل بعض العوامل التي تؤثر على نمو القطاع إطلاق المنتجات الحديثة وارتفاع استخدام الأدوية.

- على سبيل المثال، في يونيو 2021، تمت الموافقة على ADUHELM من قبل إدارة الغذاء والدواء الأمريكية للتحكم في تطور المرض لدى مرضى الزهايمر.

من المتوقع أن ينمو قطاع مضادات مستقبلات NMDA بشكل كبير خلال الفترة المتوقعة، مدفوعًا بزيادة مبادرات البحث والتطوير باستخدام التقنيات المتقدمة. ومن المتوقع أيضًا أن تؤدي زيادة توافر المنتجات وعمليات الإطلاق الجديدة إلى تعزيز نمو هذا القطاع.

عن طريق الإدارة

سهولة تناول الأدوية عن طريق الفم عززت نمو القطاع

من حيث طريقة الإدارة، وينقسم السوق إلى عن طريق الفم والحقن.

استحوذ القطاع الفموي على الحصة الأكبر من السوق في عام 2024. ويرجع ذلك إلى الامتثال العالي للمريض وسهولة الإدارة وزيادة الالتزام بالعلاج للخطط طويلة المدى التي تقدمها الأدوية عن طريق الفم. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الموافقات على علاجات جديدة لعلاج الاضطرابات العصبية المختلفة إلى دفع نمو هذا القطاع في السوق. على سبيل المثال، يتم تناول معظم الأدوية المتاحة حاليًا لعلاج الاضطرابات العصبية عن طريق الفم.

من ناحية أخرى، من المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة. من المتوقع أن يؤدي العدد المتزايد من المنتجات التي يمكن إعطاؤها عن طريق الحقن إلى تعزيز نمو القطاع.

بواسطة قناة التوزيع

أدت زيادة الاستثمار في الأنشطة البحثية إلى تعزيز نمو قطاع صيدليات المستشفيات

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة ومتاجر الأدوية وصيدليات الإنترنت.

سيطر قطاع صيدليات المستشفيات على السوق في عام 2024. وساهم سهولة توفر الأدوية في المستشفيات وزيادة الوصفات الطبية بسبب ارتفاع عدد المرضى في النمو القطاعي. ومع تزايد الوعي بالأمراض العصبية، يتزايد أيضًا عدد المرضى الذين يطلبون الرعاية الطبية. ويؤدي ذلك إلى نمو توزيع الأدوية من خلال صيدليات المستشفيات، مما يؤدي إلى هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع صيدليات البيع بالتجزئة ومخازن الأدوية نموًا كبيرًا في السنوات القادمة، مدعومًا بالعدد المتزايد من الصيدليات التي تقدم هذه الأدوية. علاوة على ذلك، من المتوقع أن تظهر صيدليات الإنترنت نموًا ملحوظًا في السنوات القادمة.

التوقعات الإقليمية لسوق أدوية الأعصاب

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Neurology Drugs Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 91.68 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.47% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 99.39 مليار دولار أمريكي في عام 2026. ويمكن أن تعزى هيمنة هذه المنطقة إلى ارتفاع معدل انتشار مرض الزهايمر، والموافقات التنظيمية المستمرة للأدوية الجديدة والمبتكرة، وقاعدة بحث قوية في تطوير منتجات مبتكرة لإدارة الأمراض.

نحن.

وتظل الولايات المتحدة المساهم الأساسي بسبب التبني المبكر لأدوية الأعصاب الجديدة وارتفاع نصيب الفرد من الإنفاق على الأدوية. تشمل بعض العوامل الرئيسية التي تؤثر على السوق العدد الكبير من الأفراد المتأثرين بالاضطرابات العصبية، ووجود شركات راسخة، وتوافر قاعدة بحثية قوية في الدولة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 86.82 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في مارس 2025، أطلق باحثون من قسم علم الجينوم السريري ومركز الطب الفردي التابع لـ Mayo Clinic دراسة مبتكرة حول الأمراض العصبية النادرة.

أوروبا

ساهمت أوروبا بحوالي 44.7 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 9.47%، ومن المتوقع أن تصل إلى 48.3 مليار دولار أمريكي في عام 2026. تعد أوروبا ثاني أكبر سوق بسبب وجود العديد من اللاعبين الرئيسيين وزيادة الوعي بالأمراض العصبية. وقد أدت هذه العوامل إلى تزايد الطلب على أدوية الأعصاب في المنطقة. بالإضافة إلى ذلك، تقود ألمانيا والمملكة المتحدة وفرنسا في البنية التحتية لأطباء الأعصاب وبرامج توعية المرضى، مما يدفع نمو السوق الإقليمية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.04 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 7.58 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، احتفل مجلس الدماغ الأوروبي بأسبوع التوعية بالدماغ (BAW) لزيادة الوعي العام حول التقدم الذي أحرزته أبحاث الدماغ وفوائدها.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 29.78 مليار دولار أمريكي، وهو ما يمثل 4.95% من الطلب العالمي، ومن المتوقع أن ينمو إلى 32.73 مليار دولار أمريكي في عام 2026. تبرز المنطقة كسوق رئيسي لأدوية الأعصاب، بسبب عوامل مختلفة مثل زيادة المبادرات والحملات الحكومية لزيادة الوعي بالمرض وزيادة عدد المرضى. بالإضافة إلى ذلك، فإن التوسع في الوصول إلى الرعاية الصحية، وارتفاع عدد السكان المسنين، وزيادة انتشار الأمراض المزمنة في الصين والهند يكمل نمو السوق الإقليمية. ومن المتوقع أن يصل سوق اليابان إلى 7.2 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 10.44 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 5.02 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا لدراسة بحثية نُشرت في مايو 2025، في عام 2021، في الصين، أصيب ما يقرب من 1 من كل 3 أشخاص باضطرابات عصبية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 2.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 6.16٪، ومن المتوقع أن تصل إلى 2.99 مليار دولار أمريكي في عام 2026.

استحوذ سوق أمريكا اللاتينية على 4.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.01٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 5.1 مليار دولار أمريكي في عام 2026. ومع ذلك، من المتوقع أن تؤدي عوامل مثل زيادة انتشار الاضطرابات العصبية، والتحسينات في سيناريوهات السداد، وزيادة الاستثمار الحكومي في برامج طب الأعصاب العامة إلى دفع نمو السوق في هذه المناطق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز القوي للشركات الرئيسية على البحث والتطوير لتوسيع نطاق وصولها إلى الأسواق

إن مساحة سوق أدوية الأعصاب تنافسية للغاية وتمثل بنية مجزأة. وتشمل هذه الكيانات عدة، مثل Novartis AG، وBayer AG، وPfizer Inc.، وSanofi. يقود هؤلاء اللاعبون كلاً من الأدوية ذات العلامات التجارية والأدوية التي تستهدف الاضطرابات العصبية والنفسية. وتعزى هيمنة هذه الشركات إلى قاعدة المنتجات القوية إلى جانب التركيز المتزايد على تطوير علاجات مبتكرة لمختلف الأمراض العصبية. بالإضافة إلى ذلك، يعد تواجدهم الجغرافي القوي في البلدان الرئيسية عاملاً رئيسياً يساهم في هيمنتهم على السوق.

- في نوفمبر 2024، استحوذت شركة Novartis AG على شركة Kate Therapeutics لتوسيع وجودها في أدوية الأعصاب.

علاوة على ذلك، فإن اللاعبين الرئيسيين الآخرين العاملين في السوق يشملون شركة Eisai Co., Ltd.، وBiogen Inc.، وJohnson & Johnson Services, Inc.، وMerck KGaA، وغيرها. وتركز هذه الكيانات على الاستثمارات في البحث والتطوير والشراكات الاستراتيجية لتعزيز وجودها في السوق.

قائمة شركات الأدوية الرئيسية لعلم الأعصاب

- شركة إيساي المحدودة (الولايات المتحدة)

- شركة بيوجين (الولايات المتحدة)

- باير ايه جي (ألمانيا)

- شركة فايزر (الولايات المتحدة)

- شركة Johnson & Johnson Services, Inc. (الولايات المتحدة)

- نوفارتس ايه جي(سويسرا)

- ميرك KGaA(ألمانيا)

- سانوفي(فرنسا)

- شركة آبفي (الولايات المتحدة)

الحماية التجارية وتأثير السياسات

إن سياسة الولايات المتحدة الموجهة نحو تصنيع الأدوية المحلية قد تعطل سلاسل توريد أدوية الأعصاب العالمية وترفع الأسعار. بالإضافة إلى ذلك، تؤثر قوانين الملكية الفكرية الأكثر صرامة على كيفية دخول الأدوية الجنيسة والبدائل الحيوية إلى أسواق مثل الهند والصين.

التطورات الصناعية الرئيسية

- مايو 2025:استحوذت شركة Sanofi على شركة Vigil Neuroscience, Inc. لتوسيع خط إنتاجها في مجال طب الأعصاب. تركز الشركة المستحوذ عليها على تطوير علاجات جديدة للأمراض التنكسية العصبية.

- أكتوبر 2024:قدمت إدارة الغذاء والدواء الأمريكية عقار الأيونيسالمستحضرات الصيدلانيةشركة Zilganersen التابعة لشركة .Inc. هي تسمية المسار السريع لعلاج الأطفال والبالغين المصابين بمرض ألكسندر (AxD).

- سبتمبر 2024:منحت إدارة الغذاء والدواء الأمريكية موافقة على عقار Miplyffa (arimoclomol) لعلاج مرض Niemann-Pick، النوع C (NPC). وهذا هو الدواء الأول المعتمد لهذا الاضطراب.

- فبراير 2024:أطلقت شركة Hoffmann-La Roche المحدودة شركة Ocrevus - وهو دواء علاجي معدّل للمرض (DMT) لمرض التصلب المتعدد في الهند.

- مارس 2023:وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء DAYBUE (تروفينتيد) من شركة Acadia Pharmaceuticals لعلاج متلازمة ريت لدى المرضى من الأطفال والبالغين.

تغطية التقرير

[JYhRsLhDp]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 9.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالإشارة

|

|

حسب فئة المخدرات

|

|

|

عن طريق الإدارة

|

|

|

بواسطة قناة التوزيع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 173.7 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 267.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 42.03 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.10٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع صيدليات المستشفيات السوق من خلال قناة التوزيع.

العوامل الرئيسية التي تحرك السوق هي زيادة الوعي فيما يتعلق بأعراض المرض، والانتشار المتزايد للأمراض العصبية، وإطلاق المنتجات الجديدة بشكل متكرر.

تعد شركة Novartis AG وBayer AG وPfizer Inc. وSanofi من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على سوق أدوية الأعصاب بحصة سوقية بلغت 9.47% في عام 2025.

تعد زيادة أنشطة البحث والتطوير والتقدم في نماذج العلاج من العوامل القليلة التي من المتوقع أن تدعم اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة