حجم سوق الطائرات القتالية المستقلة من الجيل التالي، وحصتها وتحليل الصناعة، حسب حجم الطائرة (الصغيرة والمتوسطة والكبيرة)، حسب نوع المنصة (الطائرات القتالية التعاونية، المركبات الجوية القتالية بدون طيار، الناقل عن بعد، الطائرات الهجومية المستقلة)، حسب مكونات النظام (برامج التشغيل الذاتي والذكاء الاصطناعي، والاتصالات وروابط البيانات، وأجهزة الاستشعار والحمولات، وتكامل الأسلحة وأنظمة المهام، وهيكل الطائرة ونظام الدفع)، حسب الدور القتالي (الحرب الإلكترونية، الخداع والعمليات المنسوبة، الدعم القتالي جو-جو، SEAD/DEAD، ISR والاستهداف، والضربة) والتنبؤات الإقليمية، 2026-2034

حجم سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي والتوقعات المستقبلية

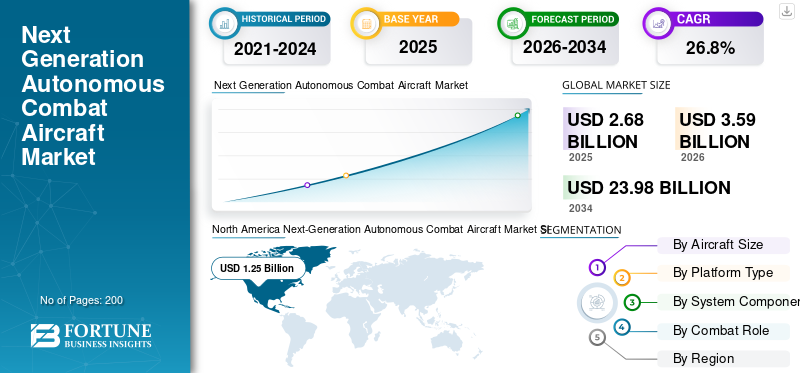

بلغت قيمة سوق الطائرات المقاتلة المستقلة من الجيل التالي 2.68 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.59 مليار دولار أمريكي في عام 2026 إلى 23.98 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 26.8٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطائرات المقاتلة المستقلة من الجيل التالي بحصة سوقية بلغت 46.64٪ في عام 2025.

يمثل السوق قطاعًا سريع التطور في صناعة الطيران والدفاع العالمية، مدفوعًا بتقارب الذكاء الاصطناعي وأنظمة الاستشعار المتقدمة وتقنيات الطيران المستقلة. تعطي الحكومات والمؤسسات الدفاعية في جميع أنحاء العالم الأولوية بشكل متزايد للمنصات القتالية غير المأهولة والموجهة اختياريًا لتنفيذ مهام عالية المخاطر مع تقليل التعرض البشري. يشمل السوق مجموعة واسعة من المنصات بدءًا من رجال الجناح المخلصين والطائرات المقاتلة التعاونية وحتى أنظمة الضرب المستقلة بالكامل. إن الطلب على هذه المنصات مدفوع بالاستثمارات المتزايدة في تحديث الدفاع، واتخاذ القرار القائم على الذكاء الاصطناعي، ومبادئ العمل الجماعي المأهولة وغير المأهولة التي تعيد تشكيل استراتيجيات القتال الجوي الحديثة.

ومن بين اللاعبين الرئيسيين في السوق شركة General Atomics Aeronautical Systems، وAnduril Industries، وBoeing، وNorthrop Grumman، وLockheed Martin، وKratos Defense & Security Solutions، وBAE Systems. تتنافس هذه الشركات من خلال بنيات الحكم الذاتي المتقدمة التي تعمل بالذكاء الاصطناعي، والتصميمات الخفية التي لا يمكن ملاحظتها، ومنصات النظام المفتوح المعيارية، وطيار الجناح المخلص، وقدرات العمل الجماعي التعاوني، والأنظمة المتكاملة.اندماج أجهزة الاستشعارالتقنيات. وقد تم تصميمها خصيصًا للعمليات الهجومية، ومهام الاستخبارات والمراقبة والاستطلاع (ISR)، والحرب الإلكترونية، واختراق المجال الجوي المتنازع عليه عبر تطبيقات الدفاع والأمن القومي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الطائرات القتالية المستقلة من الجيل التالي

تسريع التكامل بين الذكاء الاصطناعي وفرق الطائرات بدون طيار (MUM-T) يعيد تشكيل الطيران القتالي المستقل

الاتجاه الأكثر تحديدًا في السوق هو التشغيل السريع لفريق مأهول وغير مأهول مدعوم بالذكاء الاصطناعي. تنتقل قوات الدفاع من الأطر المفاهيمية إلى عقود الاستحواذ النشطة، حيث تقوم بدمج طيارين مستقلين جنبًا إلى جنب مع المقاتلات المجهزة بطاقم لمضاعفة القوة. إن تكامل طواقم الطائرات المستقلة التي تعمل بالذكاء الاصطناعي لتنفيذ المهام التكيفية ومضاعفة القوة المتصلة بالشبكة وتطوير منصات خفية بدون طيار مع قدرات تعاونية منخفضة يمكن ملاحظتها في المجالات الجوية المتنازع عليها هو ما يدفع التوسع في السوق. بالإضافة إلى ذلك، يعد تنفيذ روابط البيانات الآمنة ذات النطاق الترددي العالي للاستهداف التعاوني في الوقت الفعلي ودمج أجهزة الاستشعار أيضًا اتجاهًا رائدًا في تشكيل السوق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تؤدي التوترات الجيوسياسية المتصاعدة وتفويضات تحديث الدفاع إلى دفع تنمية السوق

يؤدي تزايد عدم الاستقرار الجيوسياسي وبيئات التهديد المتعددة المجالات المتطورة إلى نمو سوق الطائرات المقاتلة المستقلة من الجيل التالي. يتم التركيز على التحديث في الاقتصادات الناشئة، مع تخصيص موارد كبيرة لتطوير القتال الجوي بدون طيار. ويرجع ذلك إلى زيادة النفقات العسكرية التي تسمح باقتناء أنظمة الطائرات بدون طيار عالية التقنية والحفاظ على التوازن التكنولوجي مع القوى الكبرى. وفي الوقت نفسه، تعد زيادة الاستثمار الحكومي في المعدات الدفاعية، وخاصة الطائرات العسكرية المستقلة والمركبات الجوية بدون طيار، لتعزيز الكفاءة التشغيلية العسكرية محركًا مهمًا للسوق. علاوة على ذلك، تطلب وزارة الدفاع الأمريكية أيضًا تمويلًا كبيرًا للمشتريات والبحث والتطوير والاختبار والتقييم في السنوات المالية الأخيرة. تعمل هذه الضرورات المالية والاستراتيجية مجتمعة على خلق طلب مستدام عبر سلسلة قيمة الطائرات المقاتلة المستقلة.

قيود السوق

إن تكاليف التطوير المرتفعة والتعقيد التنظيمي والقيود المفروضة على مراقبة الصادرات تحد من توسع السوق

وعلى الرغم من إشارات الطلب القوية، يواجه السوق قيودا متجذرة في اقتصاديات البرامج وإدارة التجارة الدولية. تتزايد تكاليف التطوير بسرعة مع دمج أجهزة كمبيوتر الطيران ذات الذكاء الاصطناعي ومتعددة الوسائطالاستشعاريمكن أن تتجاوز الأجنحة والتشغيل الزائد عن الحاجة 100 مليون دولار أمريكي قبل الإيرادات الأولى. علاوة على ذلك، أدى النقص في الرقائق وضوابط التصدير إلى ارتفاع تكاليف فاتورة المواد الخاصة بإلكترونيات الطيران، مما أثر على شركات البناء في المراحل المبكرة. بالإضافة إلى ذلك، فإن نظام التحكم في تكنولوجيا الصواريخ (MTCR) يحظر الأنظمة التي يتجاوز مداها 300 كيلومتر وحمولة تزيد عن 500 كجم، مما يؤدي إلى تفتيت الطلب وتوجيه بعض الحكومات نحو الموردين المحليين. وتقيد اللوائح الأمريكية أيضًا استخدام المكونات ذات الأصل الصيني، مما يضيف تكاليف إعادة التصميم لشركات التكامل. تعمل هذه الحواجز مجتمعة على إبطاء الجداول الزمنية للبرنامج الدولي وتقييد سوق التصدير التي يمكن التعامل معها.

فرص السوق

إن توسيع برامج تحديث الدفاع وشراء الطائرات القتالية التعاونية يمثل إمكانات نمو كبيرة

يوفر السوق فرصًا كبيرة مرتبطة بدورات المشتريات الدفاعية العالمية والدفع نحو منصات يمكن إسنادها بأسعار معقولة. حددت الولايات المتحدة الوتيرة الأولية من خلال برنامجها للطائرات القتالية التعاونية (CCA)، حيث منحت عقودًا موازية في أبريل 2024 لشركتي Anduril و General Atomics والتي تتطلب أكثر من 1000 طيار طيار مستقل بحلول عام 2028. وخارج الولايات المتحدة، تتبع الدول الحليفة مسارات مماثلة لتنمية القدرات. تتطور طائرة MQ-28 Ghost Bat الأسترالية من مجرد أداة استعراضية إلى أداة تشغيلية، في حين يؤكد النظام الجوي القتالي المستقبلي الأوروبي الفرنسي الألماني الإسباني (FCAS) ومفهوم المنصة التعاونية المستقلة (ACP) في المملكة المتحدة أن فريق الطائرات بدون طيار أصبح عنصرًا أساسيًا في تخطيط القوة الجوية من المستوى الأول. تمثل هذه البرامج مجتمعة فرص شراء طويلة الأجل وعالية القيمة لمطوري الأنظمة الأساسية ومتكاملي برامج الذكاء الاصطناعي وموردي الأنظمة الفرعية.

تحديات السوق

نقاط الضعف في الأمن السيبراني، وأخلاقيات اتخاذ القرار المستقل، وفجوات قابلية التشغيل البيني تشكل عقبات تشغيلية وسياسية

إن نشر الجيل التالي من الطائرات المقاتلة المستقلة أمر معقد بسبب مجموعة من التحديات الفنية والأخلاقية وقابلية التشغيل البيني التي يجب على الصناعة حلها قبل اعتمادها التشغيلي على نطاق واسع. إن التركيز على تكامل الحرب الإلكترونية والمرونة السيبرانية في منصات الطائرات المقاتلة التعاونية، والحاجة إلى اعتماد عمليات محاكاة رقمية مزدوجة للصيانة التنبؤية وتخطيط المهام للفرق المأهولة وغير المأهولة، يسلط الضوء على مدى تعقيد نشر أنظمة مستقلة موثوقة في البيئات المتنازع عليها. وبعيداً عن الفجوات التقنية، فإن التكلفة العالية لدمج قدرات الجيل التالي مثل الملاحة المستقلة المدعومة بالذكاء الاصطناعي، وحمولات EO/IR وحمولات ISR القائمة على الرادار، وأنظمة الحرب الإلكترونية، وروابط اتصالات SATCOM الآمنة، وهياكل مهام التوصيل والتشغيل المعيارية، تحد من التحديث السريع للأسطول. إن المشكلات المتوافقة مع قواعد الاشتباك، ومتطلبات التفاعل البشري، ومعايير التشغيل البيني المتحالفة تزيد من تعقيد قرارات الشراء عبر شركاء التحالف.

تحليل التجزئة

حسب حجم الطائرة

الطلب المتزايد على المهام الهجومية والمراقبة المستمرة وطويلة المدى يغذي نمو قطاع الطائرات المتوسطة

بناءً على حجم الطائرات، يتم تقسيم السوق إلى صغيرة ومتوسطة وكبيرة.

استحوذ القطاع المتوسط على أكبر حصة سوقية من الطائرات المقاتلة المستقلة من الجيل التالي في عام 2025. ويتزايد الطلب على الطائرات المقاتلة المستقلة من الدرجة المتوسطة مع سعي القوات المسلحة إلى منصات توازن بين سعة الحمولة والنطاق التشغيلي والقدرة على التحمل دون تحمل عبء تكلفة الأنظمة الأكبر. تحظى الطائرات المتوسطة التي تشغل مساحة حرجة بين الطائرات بدون طيار التكتيكية الصغيرة ومنصات MALE الثقيلة بتقدير متزايد لقدرتها على حمل أجهزة استشعار متنوعة وحمولات أسلحة عبر طلعات جوية ممتدة. وهذا يجعلها مناسبة تمامًا لدوريات الحدود والمراقبة البحرية والضربات الدقيقة في البيئات المتنازع عليها.

ومن المتوقع أن يرتفع القطاع الصغير بمعدل نمو سنوي مركب قدره 26.9٪ خلال الفترة المتوقعة.

حسب نوع المنصة

إن التوسع في مبادئ العمل الجماعي بين الطائرات المأهولة وغير المأهولة يؤدي إلى نمو قطاع الطائرات القتالية التعاونية/الطائرات المخلصة

استنادًا إلى نوع المنصة، يتم تقسيم السوق إلى طائرات قتالية تعاونية/طيارين مخلصين، ومركبات جوية قتالية بدون طيار، وحاملات طائرات عن بعد، وطائرات هجومية مستقلة، وطائرات مقاتلة مأهولة بشكل اختياري.

في عام 2025، سيطر قطاع الطائرات المقاتلة التعاونية/الجناح المخلص على السوق العالمية. ويعيد هذا القطاع تعريف استراتيجيات الدفاع الحديثة، حيث يسعى صناع القرار في جميع أنحاء العالم إلى منصات متكاملة توازن بين القدرات المأهولة والتطورات المستقلة. ويتشكل هذا الزخم من خلال الابتكار فيالذكاء الاصطناعيوالاتصالات المرنة ودمج أجهزة الاستشعار المتقدمة لمعالجة التهديدات العالمية المعقدة وتحسين فعالية القوة. تعمل منصات طيار الجناح المخلصة على تقليل المخاطر المتعلقة بالطائرات المأهولة مع توسيع تغطية المهمة والقدرة الهجومية بشكل كبير، مما يؤدي إلى زيادة الاهتمام المستمر بالمشتريات على مستوى العالم.

من المتوقع أن ينمو قطاع شركات النقل عن بعد بمعدل نمو سنوي مركب قدره 27.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة مكون النظام

يؤدي ارتفاع المتطلبات التشغيلية متعددة المجالات إلى زيادة الطلب على قطاع أجهزة الاستشعار والحمولات

استنادًا إلى مكونات النظام، يتم تقسيم السوق إلى برامج الحكم الذاتي والذكاء الاصطناعي، والاتصالات وروابط البيانات، وأجهزة الاستشعار والحمولات، وتكامل الأسلحة وأنظمة المهام، وهيكل الطائرة ونظام الدفع.

من المتوقع أن يشهد قطاع أجهزة الاستشعار والحمولات حصة سوقية مهيمنة خلال الفترة المتوقعة. إن التحول نحو مفاهيم طيار الجناح المخلص، حيث تتعاون الطائرات بدون طيار مع الطائرات المأهولة باستخدام شبكات الاستخبارات المشتركة، يسلط الضوء على الأهمية الاستراتيجية للحمولات المصممة لمرحلات الاتصالات والاستهداف والتدابير المضادة للحرب الإلكترونية. بالإضافة إلى ذلك، يُحدث تكامل الذكاء الاصطناعي والتعلم الآلي ثورة في قدرات الحمولة، مما يمكّن الطائرات بدون طيار من تحديد الكائنات وتصنيفها بشكل مستقل، واكتشاف التهديدات، وتحليل تدفقات البيانات في الوقت الفعلي. تعمل اتجاهات التصغير والبنيات المعيارية على توسيع نطاق المهمة القابلة للتوجيه لحمولات الجيل التالي.

من المتوقع أن ينمو قطاع برمجيات الحكم الذاتي والذكاء الاصطناعي بمعدل نمو سنوي مركب مرتفع يبلغ 27.8% خلال الفترة المتوقعة.

من خلال الدور القتالي

يؤدي تصاعد الطلب على الاستخبارات في ساحة المعركة إلى دفع عمليات الاستخبارات والمراقبة والاستخبارات (ISR) واستهداف نمو القطاع

بناءً على الدور القتالي، يتم تقسيم السوق إلى الحرب الإلكترونية، والخداع والعمليات المنسوبة، والدعم القتالي جو-جو، وSEAD/DEAD، والاستطلاع والمراقبة والاستهداف، والضربة/الضربة العميقة.

سيطر قطاع الاستخبارات والمراقبة والاستطلاع والاستهداف على السوق في عام 2025. نظرًا لأن المنصات المستقلة أصبحت أصولًا أساسية للاستخبارات والمراقبة والاستخبارات عبر المسارح العسكرية، فإن الطلب على أنظمة الاستهداف المتقدمة بما في ذلك محددات الليزر، ورادارات الفتحة الاصطناعية، وتصنيف الأجسام المدعومة بالذكاء الاصطناعي، يستمر في التزايد عبر جميع برامج الدفاع الرئيسية.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الحرب الإلكترونية بمعدل نمو سنوي مركب قدره 28.0% خلال فترة الدراسة.

التوقعات الإقليمية لسوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Next-Generation Autonomous Combat Aircraft Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024، بقيمة 0.93 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بإيرادات قدرها 1.25 مليار دولار أمريكي. وهذا مدفوع ببرامج أمريكية واسعة النطاق مثل خطة شراء الطائرات المقاتلة التعاونية واستثمار البنتاغون القوي في الأنظمة المستقلة المدعومة بالذكاء الاصطناعي، مما يحافظ على مكانة السوق العالمية المهيمنة في المنطقة.

سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 1.54 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 26.7٪ من معدل النمو السنوي المركب للفترة المتوقعة. تحتل الولايات المتحدة المرتبة الأولى عالميًا في مجال المركبات الجوية ذاتية القيادة نظرًا لبرامجها القوية لتحديث الدفاع، واعتماد الطائرات بدون طيار القائمة على الذكاء الاصطناعي، وتصنيع المعدات الأصلية الرائدة في مجال الطيران بما في ذلك Boeing وLockheed Martin وNorthrop Grumman، مما يحافظ على قيادة لا مثيل لها في السوق.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 0.88 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ومن المتوقع أن ينمو السوق الأوروبي بمعدل كبير بسبب الطلب المتزايد من القطاع العسكري على العمليات القتالية وتطبيقات المراقبة، حيث يقود اللاعبون الرئيسيون مثل شركة BAE Systems النمو في جميع أنحاء المنطقة. تعمل برامج FCAS وTempest على تعزيز الزخم الإقليمي.

سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي في المملكة المتحدة

يُقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.22 مليار دولار أمريكي، وهو ما يمثل حوالي 27.4٪ من معدل النمو السنوي المركب للفترة المتوقعة. خصصت وزارة الدفاع البريطانية مبلغًا قياسيًا قدره 403.5 مليون دولار أمريكي في يونيو 2025 لتعزيزبدون طيارالعرض، وتعمل على تطوير مفهوم المنصة التعاونية المستقلة، مما يعزز التزام المملكة المتحدة بالجيل القادم من القدرات القتالية المستقلة.

سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.18 مليار دولار أمريكي في عام 2026. وتعد ألمانيا أحد المساهمين الرئيسيين في برنامج FCAS إلى جانب فرنسا وإسبانيا، حيث تقوم بتوجيه استثمارات صندوق الدفاع الأوروبي إلى الجيل التالي من منصات القتال المستقلة وأنظمة مكافحة الطائرات بدون طيار كجزء من التكامل الدفاعي الأوسع للاتحاد الأوروبي.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 27.6% خلال الفترة المتوقعة، وهو الأعلى بين جميع المناطق، وتصل قيمتها إلى 0.79 مليار دولار أمريكي بحلول عام 2026. ويعكس توسع سوق منطقة آسيا والمحيط الهادئ التحديث السريع للقوة في الصين والهند وكوريا الجنوبية، مما يجعلها السوق الإقليمية الأسرع نموًا على مستوى العالم.

سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.35 مليار دولار أمريكي. تعمل الصين بقوة على تطوير طائرات مقاتلة محلية ذاتية التشغيل، بما في ذلك الطائرات بدون طيار الشبح ونماذج الطيارين المخلصين، بدعم من برامج الدفاع التي تقودها الدولة وقاعدة صناعية جوية محلية سريعة التوسع تقود المنافسة الإقليمية.

سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي في اليابان

تقدر حصة اليابان من السوق في عام 2026 بحوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 28.7٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. يتشكل سوق اليابان من خلال الحاجة إلى تحسين قدرات الاستجابة، والوعي الظرفي، وأمن الاتصالات في مشهد أمني إقليمي سريع التطور، مما يدفع الاستثمار في الطائرات المقاتلة المستقلة إلى جانب برامج التشغيل البيني المتحالفة.

سوق الطائرات المقاتلة ذاتية القيادة من الجيل التالي في الهند

ويقدر سوق الهند في عام 2026 بحوالي 0.12 مليار دولار أمريكي. وفي الهند، ينبع الطلب على الأنظمة العسكرية من الجيل التالي من الحاجة المتزايدة لتعزيز الاستعداد الدفاعي وتقليل الاعتماد على الأنظمة الأجنبية، مع ارتفاع ميزانية الدفاع التي تعمل على تسريع تطوير وشراء الطائرات المستقلة المحلية.

بقية العالم

وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. ومن المتوقع أن تشهد هذه المناطق نمواً معتدلاً خلال فترة التوقعات. من المتوقع أن تصل قيمة سوق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 0.19 مليار دولار أمريكي و0.07 مليار دولار أمريكي في عام 2026. وتستثمر الأسواق الناشئة في جميع أنحاء الشرق الأوسط وأمريكا اللاتينية وأفريقيا بشكل متزايد في منصات القتال المستقلة للحدود.حمايةومكافحة الإرهاب، حيث تعمل شركة بايكار تكنولوجيز التركية كمحرك رئيسي للتصدير إلى الدول النامية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز المتزايد على منصات Wingman الموالية، والاستقلالية المدعومة بالذكاء الاصطناعي، والكتلة القتالية بأسعار معقولة من قبل اللاعبين الرئيسيين يدفع المنافسة في السوق

يتم تعزيز سوق الطائرات المقاتلة المستقلة من الجيل التالي من خلال اللاعبين الرئيسيين الذين يحولون القوة الجوية من هيمنة المنصات المأهولة إلى تشكيلات قتالية شبكية ومستقلة ويمكن إسنادها. تركز شركات مثل جنرال أتوميكس، وأندوريل إندستريز، وبوينغ، ولوكهيد مارتن، ونورثروب جرومان، وكراتوس، وبي أيه إي سيستمز، وإيرباص للدفاع والفضاء، وداسو للطيران، وبايكار تكنولوجيز على الطائرات المقاتلة التعاونية، وأنظمة طيار الجناح المخلصة، وبرامج المهام المستقلة، والحمولات ذات البنية المفتوحة، وروابط البيانات الآمنة، وحزم الحرب الإلكترونية، والتعاون الجماعي المأهول. تعمل شركتا General Atomics وAnduril على تطوير نماذج CCA الأولية الأمريكية من خلال اختبار الطيران YFQ-42A وYFQ-44A، في حين يتم وضع MQ-28 Ghost Bat من Boeing كمضاعف قوة مستقلة للطائرات المأهولة. تعمل شركة إيرباص على تعزيز النظام البيئي القتالي الجوي المستقبلي في أوروبا من خلال شركات النقل البعيدة التابعة لـ FCAS والتكامل السحابي القتالي، في حين يدفع كراتوس ولوكهيد مارتن بمفاهيم CCA ذات الأسعار المعقولة والقابلة للبقاء مثل Valkyrie وVectis. تعمل هذه الاستراتيجيات على تسريع نمو السوق من خلال تقليل مخاطر الطيارين، وتوسيع الكتلة القتالية، وتحسين مرونة المهمة، وتمكين النشر الأسرع للطائرات ذاتية التحكم في المجال الجوي المتنازع عليه.

قائمة شركات الطائرات المقاتلة المستقلة الرئيسية من الجيل التالي

- جنرال أتوميكس لأنظمة الطيران(نحن.)

- صناعات أندوريل(نحن.)

- بوينغ(نحن.)

- نورثروب جرومان(نحن.)

- لوكهيد مارتن(نحن.)

- كراتوس لحلول الدفاع والأمن(نحن.)

- بي أيه إي سيستمز (المملكة المتحدة)

- إيرباص للدفاع والفضاء (أوروبا)

- داسو للطيران (فرنسا)

- بايكار تكنولوجيز (تركيا)

التطورات الصناعية الرئيسية

- فبراير 2026:تم تأكيد تعاقد شركتي Shield AI وCollins Aerospace على تعديل "أدمغة" استقلالية مهمة الذكاء الاصطناعي في نماذج أولية، مع استمرار الاختبار.

- سبتمبر 2025:أكملت شركة Boeing والقوات الجوية الملكية الأسترالية اختبارات الطيران التي شملت طائرتين بدون طيار من طراز MQ-28A يتم التحكم فيهما بواسطة طائرة E-7A Wedgetail، استعدادًا لإطلاق النار من سلاح جو-جو.

- يوليو 2025:دخلت شركة General Atomics في شراكة مع شركتها التابعة الألمانية GA-ATS لتطوير "CCA الأوروبي" استنادًا إلى منصة YFQ-42A لتلبية احتياجات الدفاع الأوروبية.

- مارس 2025:منحت القوات الجوية الأمريكية شركة بوينغ عقدًا لشراء المقاتلة المأهولة من طراز F-47، والتي تعمل بمثابة جوهر "نظام الأنظمة" الذي يقود CCAs المستقلة.

- أبريل 2024:قامت القوات الجوية الأمريكية باختيار Anduril و General Atomics للتقدم إلى التصميم التفصيلي وبناء طائرات اختبار تمثيلية للإنتاج.

تغطية التقرير

يقدم هذا التقرير البحثي تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم لمحة مفصلة عن مشهد الصناعة البحرية. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 26.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب حجم الطائرة، حسب نوع المنصة، حسب مكون النظام، حسب الدور القتالي والمنطقة |

| حسب حجم الطائرة |

|

| حسب نوع المنصة |

|

| بواسطة مكون النظام |

|

| من خلال الدور القتالي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.68 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 23.98 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.25 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 26.8٪ خلال الفترة المتوقعة 2026-2034.

ومن حيث حجم الطائرة، من المتوقع أن يهيمن القطاع المتوسط على السوق.

تؤدي التوترات الجيوسياسية المتصاعدة وتفويضات التحديث الدفاعي إلى دفع نمو السوق.

تعد جنرال أتوميكس لأنظمة الطيران، وأندوريل إندستريز، وبوينج، ونورثروب جرومان، ولوكهيد مارتن، وكراتوس لحلول الدفاع والأمن من اللاعبين الرئيسيين في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة