حجم سوق الذكاء الاصطناعي في أمريكا الشمالية، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب النشر (في المؤسسة والسحابة)، حسب نوع المؤسسة (المؤسسات الكبيرة والصغيرة والمتوسطة الحجم)، حسب التكنولوجيا (تعلم الآلة، البرمجة اللغوية العصبية، رؤية الكمبيوتر، الروبوتات والأتمتة، والأنظمة المتخصصة)، حسب الوظيفة (الموارد البشرية، التسويق والمبيعات، نشر المنتج/الخدمة، تشغيل الخدمة، المخاطر، وإدارة سلسلة التوريد)، حسب الصناعة (الرعاية الصحية، السيارات، BFSI، البيع بالتجزئة، التصنيع، الزراعة، الحكومة، تكنولوجيا المعلومات والاتصالات، الطاقة والمرافق، والتعليم)، والتوقعات الإقليمية،

رؤى السوق الرئيسية

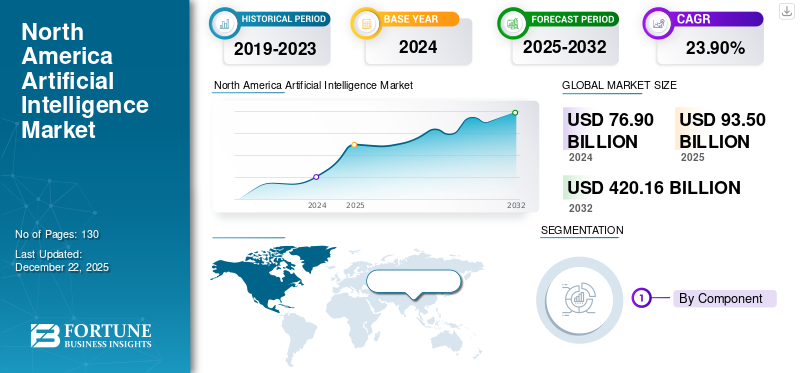

بلغ حجم سوق الذكاء الاصطناعي في أمريكا الشمالية 76.90 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق إلى 93.50 مليار دولار أمريكي في عام 2025 إلى 420.16 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 23.90٪ خلال الفترة المتوقعة.

ومع التكامل السريع للتقنيات الناشئة والتركيز القوي على الأتمتة، أصبحت أمريكا الشمالية مركزًا مركزيًا لسوق الذكاء الاصطناعي. ولا تزال المنطقة تشهد اعتماداً متسارعاً للذكاء الاصطناعي في قطاعات مثل الرعاية الصحية والتمويل والتصنيع، مدفوعة ببيئة أعمال تتمتع بالذكاء التكنولوجي وبنية تحتية رقمية قوية. وفي عام 2025، ظلت أمريكا الشمالية في طليعة ابتكارات الذكاء الاصطناعي، وكانت الولايات المتحدة رائدة في أبحاث الذكاء الاصطناعي، ونشر المؤسسات، وتوسيع النظام البيئي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

الذكاء الاصطناعي التوليدييؤثر بشكل عميق على سوق الذكاء الاصطناعي من خلال تسريع الابتكار وتعزيز الإنتاجية عبر الصناعات. وهذا يمكّن الشركات من أتمتة إنشاء المحتوى وتضمين قدرات الذكاء الاصطناعي في التطبيقات اليومية. يتيح هذا الاعتماد واسع النطاق للشركات تحسين الكفاءة وتقصير وقت الوصول إلى السوق. على سبيل المثال،

- وفقًا لـ AmplifAI، فإن أمريكا الشمالية في طليعة تبني الذكاء الاصطناعي التوليدي، بمعدل اعتماد يصل إلى 40%، مما يسلط الضوء على مكانتها الرائدة في تبني هذه التكنولوجيا التحويلية.

بشكل عام، يعمل الذكاء الاصطناعي التوليدي على تسريع النمو في سوق الذكاء الاصطناعي ولكنه يتطلب نشرًا دقيقًا وممارسات مسؤولة لضمان النجاح على المدى الطويل.

تأثير التعريفات المتبادلة

يمكن أن تؤثر التعريفات الجمركية المتبادلة بشكل كبير على سوق الذكاء الاصطناعي في أمريكا الشمالية من خلال زيادة تكلفة المكونات الأساسية مثل أشباه الموصلات والخوادم والأجهزة المتخصصة التي غالبًا ما يتم استيرادها من موردين عالميين.

قد يؤدي ارتفاع تكاليف الاستيراد إلى تأخير تطوير الذكاء الاصطناعي ونشره، خاصة بالنسبة للشركات الناشئة والشركات الصغيرة التي تعمل بميزانيات محدودة. على سبيل المثال،

- إذا تم فرض تعريفة بنسبة 20% على الرقائق المتقدمة المستوردة من شرق آسيا، فقد تضطر شركة ناشئة تعمل في مجال الذكاء الاصطناعي ومقرها الولايات المتحدة تركز على رؤية الكمبيوتر إلى تأخير إطلاق المنتجات أو تقليص العمليات بسبب ارتفاع تكاليف الأجهزة.

اتجاهات سوق الذكاء الاصطناعي في أمريكا الشمالية

المبادرات الحكومية ودعم السياسات هي الاتجاه الرئيسي للسوق

تساعد المبادرات الحكومية ودعم السياسات أيضًا سوق الذكاء الاصطناعي على النمو في أمريكا الشمالية. وتهدف إلى تعزيز بيئة الأعمال من خلال خفض الحواجز التنظيمية وزيادة التعاون بين المنظمات الحكومية والخاصة. على سبيل المثال،

- في يوليو 2025، أعلنت مؤسسة العلوم الوطنية الأمريكية (NSF)، بالشراكة مع Capital One وIntel، عن استثمار بقيمة 100 مليون دولار أمريكي لدعم خمسة معاهد وطنية لأبحاث الذكاء الاصطناعي ومركز مجتمعي مركزي. تركز هذه المعاهد على تطوير الذكاء الاصطناعي في مجالات مثل الصحة العقلية، وعلوم المواد، وتعليم العلوم والتكنولوجيا والهندسة والرياضيات، والتعاون بين الإنسان والذكاء الاصطناعي، وتطوير الأدوية.

الوجبات السريعة الرئيسية· من خلال تجزئة المكونات، ستستحوذ البرمجيات على حوالي 49.7% من السوق في عام 2024. · من خلال تجزئة النشر، من المتوقع أن تنمو السحابة بمعدل نمو سنوي مركب يبلغ 25.0% خلال فترة التوقعات. · في تقسيم نوع المؤسسة، استحوذت المؤسسات الكبيرة على حوالي 62.9% من السوق في عام 2024. · في تجزئة الوظائف، من المتوقع أن تنمو المخاطر بمعدل نمو سنوي مركب يبلغ 26.5% في فترة التوقعات. · في مجال التكنولوجيا، استحوذ التعلم الآلي على حوالي 35.5% من السوق في عام 2024. · في تقسيم الصناعة، من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب يبلغ 31.1% خلال الفترة المتوقعة. · بلغت قيمة سوق الذكاء الاصطناعي في الولايات المتحدة 54.09 مليار دولار أمريكي في عام 2024. · في المنطقة، من المتوقع أن تنمو الولايات المتحدة بمعدل نمو سنوي مركب يبلغ 25.1% خلال الفترة المتوقعة. |

عوامل نمو الذكاء الاصطناعي في أمريكا الشمالية

استثمارات ضخمة في البحث والتطوير والبنية التحتية لتعزيز نمو السوق

يشهد سوق الذكاء الاصطناعي في أمريكا الشمالية نموًا قويًا بسبب الاستثمارات الكبيرة التي تقوم بها العديد من شركات التكنولوجيا القوية في البحث والبنية التحتية، بما في ذلك Google وMicrosoft وIBM وAmazon. على سبيل المثال،

- في أغسطس 2025,وقعت Meta شراكة مع Midjourney لتحسين توليد صور الذكاء الاصطناعي وصفقة سحابية بقيمة 10 مليار دولار أمريكي مع Google لدعم بنيتها التحتية للذكاء الاصطناعي، وتعزيز قدراتها وابتكاراتها في مجال الذكاء الاصطناعي.

تعمل هذه الشركات على تطوير قدرات الذكاء الاصطناعي باستخدام خوارزميات أفضل ومنصات قابلة للتطوير، في حين يضمن مقدمو الخدمات السحابية -AWS، وAzure، وGoogle Cloud- توزيع أدوات الذكاء الاصطناعي عبر العديد من الصناعات. في حين أن تطوير البنية التحتية يتم تعزيزه بسرعة مع مرور الوقت، فإن مراكز البيانات التابعة لشركة أمازون ومشروعات الكمبيوتر العملاق ستارغيت تعمل على تعزيز القدرة الحاسوبية لهذه المنطقة.

قيود سوق الذكاء الاصطناعي في أمريكا الشمالية

متطلبات رأس المال العالية تعيق نمو السوق

تتسبب الاستثمارات الأولية الكبيرة المطلوبة لتطبيق تكنولوجيا الذكاء الاصطناعي في المنطقة في ضغوط مالية كبيرة على اللاعبين. ويغطي هذا النفقات المرتبطة بالأجهزة والبرامج المتقدمة، بالإضافة إلى توظيف المتخصصين المهرة. تجد الشركات الصغيرة والمتوسطة الحجم أن مثل هذه النفقات باهظة، مما يحد من قدرتها على دمج تقنيات الذكاء الاصطناعي في العمليات التجارية. على سبيل المثال،

- وجدت دراسة حديثة أجراها معهد ماساتشوستس للتكنولوجيا أن 95% من الشركات التي شملها الاستطلاع أفادت بعدم وجود فوائد كبيرة من تطبيق الذكاء الاصطناعي.

بالإضافة إلى ذلك، تشكل تكلفة صيانة وتحديث أنظمة الذكاء الاصطناعي عبئًا ماليًا مستمرًا. وهذا يخلق فجوة بين الشركات الكبرى التي يمكنها تحمل تكاليفها والشركات الأصغر، مما يؤدي إلى إبطاء نمو سوق الذكاء الاصطناعي في أمريكا الشمالية.

تحليل تجزئة سوق الذكاء الاصطناعي في أمريكا الشمالية

حسب المكون

استنادا إلى تحليل المكونات، يتم تقسيم السوق إلى الأجهزة والبرامج والخدمات.

في أمريكا الشمالية، يمتلك قطاع البرمجيات الحصة الأكبر من سوق الذكاء الاصطناعي. ترجع هذه الشعبية إلى حقيقة أن المنصات والمنتجات القائمة على الذكاء الاصطناعي، كذلكالتعلم الآليوأدوات تحليل البيانات، تُستخدم على نطاق واسع في مختلف الصناعات مثل الرعاية الصحية والخدمات المصرفية وغيرها. بالإضافة إلى ذلك، فإن إطلاق المنتجات الأخيرة في المنطقة يدعم هذا الاتجاه أيضًا. على سبيل المثال،

- في أغسطس 2025، أطلق إيلون ماسك شركة ماكروهارد، وهي شركة برمجيات تعتمد على الذكاء الاصطناعي في إطار مبادرة xAI الخاصة به، والمصممة لمنافسة مايكروسوفت من خلال محاكاة وظائف شركة برمجيات بأكملها من خلال أنظمة الذكاء الاصطناعي متعددة الوكلاء.

ومن المتوقع أن ينمو قطاع الأجهزة بأعلى معدل في السنوات المقبلة. ويرجع ذلك إلى الطلب المتزايد على مكونات أجهزة الذكاء الاصطناعي المتخصصة مثل وحدات معالجة الرسومات ووحدات TPU وأجهزة الحوسبة المتطورة، والتي تعد ضرورية للمعالجة المتطورة والسريعة.

عن طريق النشر

بناءً على النشر، ينقسم السوق إلى محلي وسحابي.

يعد النشر السحابي هو القطاع الرائد في سوق الذكاء الاصطناعي في أمريكا الشمالية ومن المتوقع أن ينمو بأسرع معدل في السنوات القادمة. ويعود هذا الارتفاع في المقام الأول إلى الحاجة المتزايدة لحلول الذكاء الاصطناعي القابلة للتطوير والتي يمكن الوصول إليها عبر الصناعات. على سبيل المثال،

- وفقًا لشركة أمازون، بحلول عام 2030، من المتوقع أن يساهم اعتماد السحابة في جميع أنحاء الولايات المتحدة وكندا بأكثر من 5.8 تريليون دولار أمريكي في الناتج المحلي الإجمالي، مع أكثر من 857 مليار دولار أمريكي من هذا النمو مدفوعًا على وجه التحديد بتقنيات الذكاء الاصطناعي التي تعمل بالسحابة.

تتبنى الشركات بشكل متزايد المنصات السحابية بسبب سهولة التكامل وانخفاض تكاليف البنية التحتية. مع ظهور الحلول المدعومة بالذكاء الاصطناعي والعمليات عن بعد، تعتمد المؤسسات بشكل متزايد على النشر السحابي لدعم أعمالهاالتحول الرقميالمبادرات.

حسب نوع المؤسسة

بناءً على نوع المؤسسة، يتم تقسيم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة.

ومن المتوقع أن تمتلك الشركات الكبيرة حصة الأغلبية بسبب قدراتها المالية القوية، والبنية التحتية الراسخة، والتركيز الاستراتيجي على الابتكار. تعمل هذه الشركات بنشاط على تطبيق الذكاء الاصطناعي عبر أقسام مثل دعم العملاء والعمليات وصنع القرار لتحسين الكفاءة والحفاظ على الميزة التنافسية.

من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بأسرع معدل مع استكشافها المتزايد للذكاء الاصطناعي لتبسيط العمليات وتحسين مشاركة العملاء وخفض التكاليف التشغيلية.

حسب الوظيفة

بناءً على الوظيفة، يتم تقسيم السوق إلى الموارد البشرية والتسويق والمبيعات ونشر المنتج/الخدمة وتشغيل الخدمة والمخاطر وإدارة سلسلة التوريد وغيرها.

من المتوقع أن تسجل وظيفة المخاطر أعلى معدل نمو سنوي مركب. حيث يتم استخدام الذكاء الاصطناعي لتحديد الاحتيال ومراقبة الامتثال وتعزيزهالأمن السيبرانيوتستخدمه الشركات لفهم المخاطر وإدارتها بشكل أفضل.

وفي حصة سوق الذكاء الاصطناعي في أمريكا الشمالية، من المتوقع أن تستحوذ وظيفة تشغيل الخدمة على حصة كبيرة. تستخدم المؤسسات الذكاء الاصطناعي بشكل متزايد لأتمتة دعم العملاء والعمليات الأخرى، مما يجعل عمليات الخدمة أحد مجالات التنفيذ. على سبيل المثال،

- ووفقاً لشركة ديلويت، فإن 15% من مراكز الاتصال تستخدم الآن تقنيات الذكاء الاصطناعي التوليدي لتسريع عملية مصادقة العملاء، وتبسيط عملية تقديم خيارات الحلول، وإنشاء ملخصات المكالمات وتوصيات المتابعة تلقائياً.

بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي، ومعالجة اللغات الطبيعية، ورؤية الكمبيوتر، والروبوتات والأتمتة، والأنظمة المتخصصة.

من المتوقع أن يحتفظ التعلم الآلي بحصة الأغلبية في سوق الذكاء الاصطناعي في أمريكا الشمالية ويمتلك أكبر حصة في السوق. إن قدرتها على تحليل مجموعات البيانات المعقدة والتطور المستمر جعلت منها استراتيجية مفضلة للشركات التي تبحث عن حلول أكثر ذكاءً.

- وفقًا لـ Demandsage، من المتوقع أن تشهد أمريكا الشمالية تحولًا تحويليًا بنسبة 45٪ في قطاع سلسلة التوريد التجارية مدفوعًا بتكامل تقنيات التعلم الآلي.

بالإضافة إلى ذلك، مع تقدم التكنولوجيا وتكاملها مع التقنيات الجديدة الأخرى، من المتوقع أن تشهد أعلى معدل نمو. يعد التعلم الآلي عامل التمكين الرئيسي لنمو الذكاء الاصطناعي وتوسعه في المنطقة.

حسب الصناعة

استنادًا إلى الصناعة، يتم تقسيم السوق إلى الرعاية الصحية، والسيارات، وتجارة التجزئة، وBFSI، والتصنيع، والزراعة، والحكومة والقطاع العام، وتكنولوجيا المعلوماتاتصالاتوالطاقة والمرافق والتعليم.

يمتلك قطاع BFSI (الخدمات المصرفية والمالية والتأمين) الحصة الأكبر من صناعة الذكاء الاصطناعي في أمريكا الشمالية. ويرجع ذلك إلى استخدام القطاع المصرفي للذكاء الاصطناعي على نطاق واسع لتعزيز اكتشاف الاحتيال وإدارة المخاطر وأتمتة خدمة العملاء والعمليات التشغيلية الأخرى. وستواصل الصناعة الاستثمار في تكنولوجيا الذكاء الاصطناعي، نظراً للطبيعة الحيوية للخدمات المالية وحاجتها إلى أن تكون آمنة وفعالة.

من المتوقع أن يكون قطاع الرعاية الصحية هو القطاع الأسرع نموًا في استخدام الذكاء الاصطناعي في المنطقة. بفضل التقدم في التشخيص المعتمد على الذكاء الاصطناعي، والطب الشخصي، وإدارة رعاية المرضى، يستخدم مقدمو الرعاية الصحية الذكاء الاصطناعي على نطاق واسع لتحسين جودة العلاج وتحسين نتائج المرضى. سيساهم التنفيذ المتزايد لتقنيات الذكاء الاصطناعي في الرعاية الصحية بشكل كبير في نمو سوق الذكاء الاصطناعي.

حسب البلد

بناءً على البلد، يتم تقسيم السوق إلى الولايات المتحدة وكندا والمكسيك.

ومن المتوقع أن تهيمن الولايات المتحدة على سوق أمريكا الشمالية بسبب تقنيتها المتقدمة ووجود مبتكرين رئيسيين في مجال الذكاء الاصطناعي. وتعزز الاستثمارات الواسعة للدولة في التكنولوجيا والتنفيذ السريع لحلول الذكاء الاصطناعي هذا الموقف. ونتيجة لذلك، ليس من المتوقع أن تحتفظ الولايات المتحدة بأكبر حصة في السوق فحسب، بل من المتوقع أيضًا أن تنمو بأسرع معدل نمو سنوي مركب من خلال الابتكار المستمر للمنتجات والدعم الحكومي العالي، مما يخلق بيئة مناسبة لتوسيع الذكاء الاصطناعي.

- يوجد في الولايات المتحدة حاليًا ما يقرب من 133.80 مليون مستخدم لأدوات الذكاء الاصطناعي، مما يعكس زيادة اعتماد الذكاء الاصطناعي في مختلف القطاعات.

قائمة الشركات الرئيسية في سوق الذكاء الاصطناعي في أمريكا الشمالية

أمريكا الشماليةسوق الذكاء الاصطناعي (AI).يقودها لاعبون رئيسيون في مجال التكنولوجيا مثل IBM، وMicrosoft، وGoogle، وAmazon، وMeta، حيث يقود كل منهم الابتكار من خلال نماذج ومنصات وأدوات الذكاء الاصطناعي المتقدمة. تستثمر هذه الشركات بكثافة في أبحاث الذكاء الاصطناعي، وتوسيع البنية التحتية للبيانات، وإطلاق خدمات الذكاء الاصطناعي المتخصصة المصممة خصيصًا لقطاعات مثل الرعاية الصحية والتمويل وتجارة التجزئة. تشتهر شركة IBM بحلول الذكاء الاصطناعي على مستوى المؤسسات، وتستمر Microsoft في دمج الذكاء الاصطناعي في منصاتها السحابية والإنتاجية، بينما تستفيد Google وAmazon من الذكاء الاصطناعي لتعزيز القدرات السحابية وتجارب المستهلك.

وفي الوقت نفسه، تخطو ميتا خطوات كبيرة في مجال الذكاء الاصطناعي التوليدي والأنظمة متعددة الوسائط. وإلى جانب هذه الشركات العملاقة، تساهم العديد من الشركات الناشئة والشركات المتوسطة الحجم في إنشاء نظام بيئي ديناميكي من خلال التطبيقات المتخصصة والحلول الخاصة بالصناعة. تعزز هذه البيئة التنافسية الابتكار المستمر وتضع أمريكا الشمالية كمركز عالمي لتقدم الذكاء الاصطناعي.

قائمة الشركات الرئيسية لمحة عامة

- شركة آي بي إم(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة ألفابيت (الولايات المتحدة)

- شركة OpenAI, Inc. (الولايات المتحدة)

- الأنثروبي PBC(نحن.)

- شركة 1QB لتكنولوجيا المعلومات (كندا)

- شركة AMC AI Solutions Inc. (كندا)

- شركة آدا للدعم(كندا)

- الرموز المتقدمة (كندا)

- شركة Algo8 (كندا)

- سوفتيك(المكسيك)

- AgileEngine (المكسيك)

- TXM(المكسيك)

التطورات الصناعية الرئيسية

- أغسطس 2025: أطلقت SoundHound AI مساعدها الصوتي المتقدم Chat AI Automotive في المركبات من ثلاث علامات تجارية عالمية كبرى للسيارات في جميع أنحاء أمريكا الشمالية. يدمج النظام الذكاء الاصطناعي التوليدي لتمكين التفاعلات التحادثية الطبيعية لمهام مثل الملاحة وتحديثات الطقس والبحث عن المطاعم ومحطات الشحن، وحتى تخطيط الرحلات أو التوجيه اليدوي للمركبة.

- ديسمبر 2024: أطلقت Philips نظام CT 5300 الخاص بها في أمريكا الشمالية في RSNA 2024، والذي يتميز بسير عمل ذكي داخلي مدعوم بالذكاء الاصطناعي لتحسين سرعة التصوير المقطعي ودقته والثقة التشخيصية. وهو يتضمن أدوات مثل الموضع الدقيق، والقلب الدقيق، والدماغ الدقيق، مما يوفر تصويرًا أسرع وبجرعة منخفضة وكفاءة محسنة لسير العمل.

تغطية التقرير

يقدم تقرير سوق الذكاء الاصطناعي في أمريكا الشمالية (AI) تقييمًا متعمقًا لجانب الصناعة، ويسلط الضوء على الاتجاهات الرئيسية والمحركات والتطورات الاستراتيجية مثل الشراكات والاستثمارات والتقدم التكنولوجي. ويستكشف التكامل المتزايد للذكاء الاصطناعي عبر قطاعات متنوعة مثل التمويل والرعاية الصحية والتصنيع، إلى جانب التركيز المتزايد على الأتمتة التي تعتمد على الذكاء الاصطناعي وأدوات صنع القرار. ويتناول التقرير أيضًا الزخم المتزايد وراء الذكاء الاصطناعي التوليدي، وتوسيع مراكز أبحاث الذكاء الاصطناعي، وزيادة الطلب على التحليلات التي تدعم الذكاء الاصطناعي والحلول الشخصية.

[جكوركMC2a]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 23.90% من عام 2025 إلى عام 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون · الأجهزة · المعالجات (وحدة معالجة الرسومات، وFPGA، وASIC، ووحدة المعالجة المركزية) · أنظمة الذاكرة · أجهزة التخزين · برمجة · خدمات · الخدمات الاستشارية/الاستشارية المتعلقة بإستراتيجيات الذكاء الاصطناعي · تكامل النظام ونشره · تطوير نموذج الذكاء الاصطناعي · أتمتة العمليات وتحسينها · التدريب على الذكاء الاصطناعي · تجربة العملاء المدعومة بالذكاء الاصطناعي · الدعم والصيانة |

|

عن طريق النشر · داخل المؤسسة · سحاب · السحابة العامة · السحابة الخاصة · السحابة الهجينة |

|

|

حسب نوع المؤسسة · المؤسسات الكبيرة · المؤسسات الصغيرة والمتوسطة الحجم (SMEs) |

|

|

بواسطة التكنولوجيا · التعلم الآلي · التعلم الخاضع للإشراف · التعلم بدون إشراف · التعلم المعزز · معالجة اللغات الطبيعية (NLP) · التعرف على الكلام · تحليلات النص · الترجمة اللغوية · الرؤية الحاسوبية · التعرف على الصور · اكتشاف الأشياء · الروبوتات والأتمتة · الأنظمة المتخصصة · نظام خبير قائم على القواعد · النظام القائم على المعرفة |

|

|

حسب الوظيفة · الموارد البشرية · التسويق والمبيعات · نشر المنتج/الخدمة · تشغيل الخدمة · مخاطرة · إدارة سلسلة التوريد · أخرى (الإستراتيجية وتمويل الشركات) |

|

|

حسب الصناعة · الرعاية الصحية · الذكاء الاصطناعي التشخيصي · الذكاء الاصطناعي السريري · نظام إدارة المستشفيات · السيارات · مركبة ذاتية القيادة · الذكاء الاصطناعي في التنقل كخدمة · بفسي · كشف الاحتيال · إدارة المخاطر · التداول الخوارزمي · بيع بالتجزئة · تحليلات العملاء · التسويق والمبيعات المدعومة بالذكاء الاصطناعي · أتمتة سلسلة التوريد · تصنيع · الصيانة التنبؤية · الروبوتات والأتمتة التي تعتمد على الذكاء الاصطناعي · زراعة · الزراعة الذكية · مراقبة الإنتاجية وتحسينها · الكشف عن أمراض المحاصيل · الحكومة والقطاع العام · مبادرات المدينة الذكية · الذكاء الاصطناعي لإنفاذ القانون · إدارة الكوارث · تكنولوجيا المعلومات والاتصالات · تحسين الشبكة · روبوتات الدردشة المدعمة بالذكاء الاصطناعي · التوجيه الذكي للمكالمات · الطاقة والمرافق · إدارة الشبكة · الذكاء الاصطناعي في إدارة الطاقة المتجددة · تعليم · منصة التعلم التكيفي · أدوات التعلم المدعومة بالذكاء الاصطناعي |

|

|

حسب البلد · نحن. · كندا · المكسيك |

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة سوق الذكاء الاصطناعي في أمريكا الشمالية بلغت 76.90 مليار دولار أمريكي في عام 2024.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 23.90٪ خلال الفترة المتوقعة.

حسب الصناعة، من المقرر أن تقود صناعة BFSI السوق.

تعد OpenAI وMicrosoft Corporation وIBM Corporation وAlphabet Inc. من اللاعبين الرائدين في السوق.

- 2019-2030

- 2024

- 2019-2023

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة