حجم سوق شرائح الذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب نوع الشريحة (وحدة معالجة الرسومات (GPU)، ومصفوفات البوابات الميدانية القابلة للبرمجة (FPGAs)) حسب التطبيق (معالجة اللغات الطبيعية (NLP)، وأتمتة العمليات الروبوتية (RPA)، والتعلم الآلي)، حسب تكنولوجيا الحوسبة (الحوسبة السحابية وحوسبة الحافة)، حسب الوظيفة (التدريب والاستدلال)، حسب الصناعة والتوقعات الإقليمية، 2026-2034

حجم سوق شرائح الذكاء الاصطناعي (AI) ونظرة عامة على الصناعة

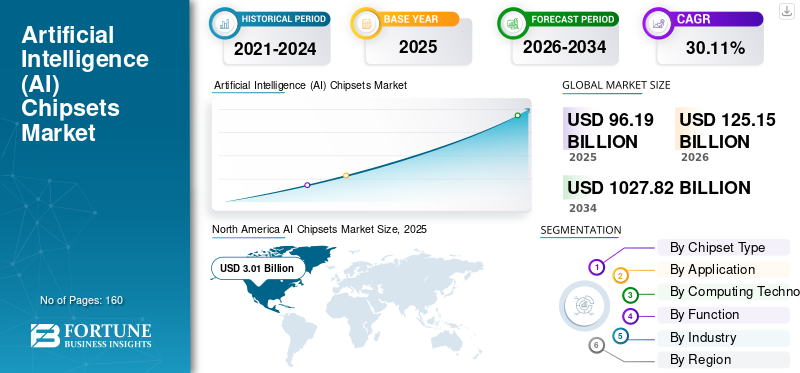

بلغت قيمة سوق شرائح الذكاء الاصطناعي العالمية 96.19 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 125.15 مليار دولار أمريكي في عام 2026 إلى 1027.82 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 30.11٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 36.98% في عام 2025.

شرائح الذكاء الاصطناعي (AI) هي شرائح قائمة على السيليكون ومدعومة بتقنية الذكاء الاصطناعي، والتي توفر قدرات حوسبة عالية للأجهزة المتصلة مثل أجهزة الكمبيوتر المحمولة والأجهزة الذكية القابلة للارتداء والهواتف الذكية وغيرها. تعمل شرائح الذكاء الاصطناعي على تعزيز الأداء التشغيلي للجهاز من خلال وظائف تحليلية متقدمة،الواقع الافتراضي (VR)،والواقع المعزز (AR)، ويحسن تجربة المستخدم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تعمل شرائح الذكاء الاصطناعي على تسويق الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 96.19 مليار دولار أمريكي

- حجم السوق عام 2026: 125.15 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,027.82 مليار دولار أمريكي

- معدل النمو السنوي المركب: 30.11% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق شرائح الذكاء الاصطناعي بحصة بلغت 36.98% في عام 2025.

- استحوذ قطاع وحدة معالجة الرسومات (GPU) على الحصة الأكبر من حيث نوع الشرائح في عام 2025.

- استحوذ قطاع التعلم الآلي على الحصة الرائدة من حيث التطبيق في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق، مدعومة بالبنية التحتية الرقمية المتقدمة، والاعتماد القوي للذكاء الاصطناعي، وشركات التكنولوجيا الكبرى.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بسبب التحول الرقمي السريع وزيادة استثمارات الذكاء الاصطناعي.

أوروبا

ومن المتوقع أن تشهد أوروبا نموًا كبيرًا مدفوعًا بتوسيع أبحاث الذكاء الاصطناعي، وتطوير أشباه الموصلات، واعتماد الذكاء الاصطناعي في المؤسسات.

نحن.

تستمر الاستثمارات المستمرة في معالجات الذكاء الاصطناعي والبنية التحتية السحابية والحوسبة عالية الأداء في تعزيز نمو السوق.

اليابان

ويدعم الاعتماد المتزايد لتقنيات الذكاء الاصطناعي عبر قطاعات التصنيع والسيارات والإلكترونيات الاستهلاكية توسع السوق.

اقرأ المزيد

اتجاهات سوق شرائح الذكاء الاصطناعي

زيادة اعتماد الحلول المستندة إلى السحابة بين الشركات للمساعدة في نمو السوق

شرائح الذكاء الاصطناعي المستندة إلى السحابة هي شرائح حسابية مصممة خصيصًا للتدريب على الذكاء الاصطناعي ووظائف الاستدلال. إن تقدم التكنولوجيا السحابية من شأنه أن يخلق فرصًا للاعبين الرئيسيين في سوق شرائح الذكاء الاصطناعي. من المرجح أن يؤدي إنشاء مراكز البيانات المتنامية عالميًا في مختلف القطاعات مثل تكنولوجيا المعلومات والاتصالات والسيارات وما إلى ذلك إلى زيادة الطلب على شرائح الذكاء الاصطناعي المستندة إلى السحابة. بالإضافة إلى ذلك، تقدم شركات مثل Intel Corporation وAlibaba Group Holding Limited وNVIDIA Corporation وغيرها مجموعة شرائح الذكاء الاصطناعي المستندة إلى السحابة. يركز هؤلاء اللاعبون في السوق على إطلاق حلول سحابية متقدمة لإدارة تخزين الملفات الضخمة وبيانات الأعمال الضخمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

- على سبيل المثال، فيسبتمبر 2019أطلقت مجموعة علي بابا القابضة المحدودة مجموعة شرائح تعتمد على الذكاء الاصطناعي - "Hanguang 800" والتي توفر قدرة حوسبة متقدمة على السحابة. يمكن لهذه الشريحة تسريع مهام التعلم الآلي وتحسين تجربة العملاء.

كما أن الاستثمارات المتزايدة فيالصناعة 4.0وظهور تقنيات التصنيع الذكية بين الشركات يساعد على نمو سوق شرائح الذكاء الاصطناعي. وفقًا لشركة برايس ووترهاوس كوبرز (PwC)، من المتوقع أن تستثمر الصناعات الأوروبية مثل التصنيع والسيارات والإلكترونيات وغيرها 182.04 مليار دولار أمريكي في حلول الصناعة 4.0 في عام 2020.

العوامل الدافعة

ظهور الحوسبة الكمومية للمساعدة في نمو السوق

يتم اعتماد تقنية الحوسبة الكمومية على نطاق واسع من قبل المؤسسات على مستوى العالم لحل المشكلات المعقدة وإجراء الحسابات التحليلية. على سبيل المثال، يعد الكمبيوتر الكمي Sycamore التابع لشركة Google LLC من بين أسرع أجهزة الكمبيوتر التي يمكنها أداء مهمة محددة في حوالي 200 ثانية. يتم تمكين أجهزة الكمبيوتر الكمومية بتقنيات مثل الذكاء الاصطناعي، والتعلم الآلي، ورؤية الكمبيوتر، والبيانات الضخمة، والواقع المعزز/الواقع الافتراضي، وغيرها. وبالتالي، من المتوقع أن يؤدي ظهور الحوسبة الكمومية إلى دفع نمو السوق.

علاوة على ذلك، تُستخدم الحوسبة الكمومية في وظائف مختلفة مثل اكتشاف الاحتيال وإدارة المخاطر وتحسين المحفظة والتطبيقات التي تتطلب الاستجابة الفورية للبيانات. لذلك، من الأسهل على معالج واحد إجراء عمليات حسابية معقدة في بضع ثوانٍ. وبالتالي، من المتوقع أن تعزز هذه العوامل نمو السوق العالمية لشرائح الذكاء الاصطناعي. بعض المحركات الثانوية لهذا السوق هي الاعتماد المتزايد على أجهزة المساعدة الافتراضية، والأجهزة الدقيقة المتقدمة، والليزر الطبي، والسيارات ذاتية القيادة، وغيرها.

العوامل المقيدة

الافتقار إلى القوى العاملة الماهرة في مجال الذكاء الاصطناعيلمنع السوق

يتكون الذكاء الاصطناعي من خوارزميات معقدة. لتطوير أنظمة الذكاء الاصطناعي وإدارتها ونشرها، تحتاج المؤسسات إلى قوة عاملة تتمتع بخبرة ملحوظة ومجموعات مهارات معينة. كما يعد دمج الحلول القائمة على الذكاء الاصطناعي في الأنظمة الحالية مهمة صعبة تتطلب معالجة بيانات ضخمة لتكرار السلوك البشري. بالإضافة إلى ذلك، فإن غياب الشهادات والمعايير المهنية في التقنيات المتقدمة مثل الذكاء الاصطناعي والتعلم الآلي وغيرها يحد من نمو سوق شرائح الذكاء الاصطناعي. ترجع قيود السوق هذه إلى نقص الوعي التكنولوجي والقيود المفروضة على خبراء الذكاء الاصطناعي.

تحليل التجزئة

بواسطة تحليل نوع الشرائح

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع وحدات معالجة الرسومات (GPU) يكتسب المزيد من الاهتمام بسبب اعتماده المتزايد بين المؤسسات

استنادًا إلى نوع الشرائح، تم تقسيم السوق إلى وحدات معالجة الرسومات (GPU)، ومصفوفات البوابة القابلة للبرمجة ميدانيًا (FPGAs)، والدوائر المتكاملة الخاصة بالتطبيقات (ASIC)، وغيرها.

ومن بين هذه القطاعات، من المتوقع أن يحتفظ قطاع وحدة معالجة الرسومات (GPU) بأكبر حصة سوقية لشرائح الذكاء الاصطناعي خلال الفترة المتوقعة. ومن المرجح أن يؤدي الاعتماد المتزايد على وحدات معالجة الرسومات في الأجهزة المتطورة، والألعاب ثلاثية الأبعاد المتقدمة، والواقع المعزز/الواقع الافتراضي، والمساعدة الافتراضية، وغيرها إلى تعزيز نمو هذا القطاع. من المرجح أن يُظهر قطاع صفائف البوابات القابلة للبرمجة ميدانيًا (FPGAs) نموًا كبيرًا بسبب الاعتماد المتزايد على FPGA في مجالات معالجة الشبكات والفحص العميق للحزم وأمن الشبكات وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

ظهور التكنولوجيا الروبوتية لقيادة قطاع أتمتة العمليات الروبوتية (RPA).

بناءً على التطبيق، يتم تقسيم السوق إلى مزيد من التفاصيلمعالجة اللغة الطبيعية (NLP)وأتمتة العمليات الروبوتية (RPA)، والتعلم الآلي، ورؤية الكمبيوتر، وغيرها.

من المتوقع أن يحظى قطاع التعلم الآلي بأعلى حصة في السوق في السنوات القادمة. يؤدي الاعتماد المتزايد للخدمات المستندة إلى السحابة، والتقدم التكنولوجي، وانتشار توليد البيانات، وارتفاع البيانات غير المنظمة إلى زيادة الطلب على حلول التعلم الآلي.

من المتوقع أن يشهد قطاع أتمتة العمليات الروبوتية (RPA) أعلى معدل نمو بسبب الطلب المتزايد على أتمتة المهام المختلفة عبر صناعات السيارات والإلكترونيات الاستهلاكية والتصنيع. بالإضافة إلى ذلك، من المرجح أن يؤدي ظهور تكنولوجيا الروبوتات المستقلة إلى زيادة الطلب على رؤية الكمبيوتر، والبرمجة اللغوية العصبية، وغيرها من الحلول بين المؤسسات.

عن طريق تحليل التكنولوجيا الحاسوبية

قطاع الحوسبة المتطورة سيهيمن على السوق، وذلك بسبب زيادة الأتمتة في جميع أنحاء العالم

استنادًا إلى التكنولوجيا الحاسوبية، يتم تقسيم السوق إلى الحوسبة السحابية والحوسبة المتطورة. ومن بين هذه القطاعات، من المقدر أن يحتفظ قطاع الحوسبة الطرفية بأكبر حصة في السوق خلال فترة التوقعات. ومن المتوقع أن يؤدي ظهور البنية التحتية للسيارات المتصلة والمركبات ذاتية القيادة والحاجة إلى أنظمة وأطر خفيفة الوزن إلى تغذية السوق في السنوات القادمة.

الالحوسبة السحابيةومن المرجح أن يشهد القطاع نمواً جذرياً خلال الفترة المقدرة. يعد الاعتماد المتزايد للحوسبة السحابية في مراكز البيانات لتقليل التكلفة التشغيلية وتحسين إدارة البنية التحتية وتعزيز الكفاءة التشغيلية من العوامل التي تدفع إلى نمو هذا القطاع.

عن طريق تحليل الوظيفة

زيادة الطلب على شرائح الذكاء الاصطناعي للاستدلال لدفع السوق

بناءً على الوظيفة، تم تقسيم سوق شرائح الذكاء الاصطناعي إلى التدريب والاستدلال. ومن بين هذه القطاعات، من المقدر أن يحتفظ قطاع الاستدلال بأكبر حصة في السوق خلال فترة التنبؤ. من المرجح أن تؤدي الحاجة المتزايدة إلى الحوسبة الطرفية بسبب مخاوف السلامة والخصوصية إلى دفع نمو هذا القطاع. ومن المتوقع أن يُظهر قطاع التدريب أعلى معدل نمو نظرًا لقدرته على معالجة البنى المتوازية الضخمة.

من خلال تحليل الصناعة

زيادة اعتماد شرائح الذكاء الاصطناعي عبر صناعة الرعاية الصحيةلتعزيز السوق

بناءً على الصناعة، يتم تقسيم السوق إلى الإلكترونيات الاستهلاكية، والرعاية الصحية، وBFSI، وتكنولوجيا المعلومات والاتصالات، والتصنيع، والسيارات، وتجارة التجزئة، وغيرها.

ومن المرجح أن يحتفظ قطاع الإلكترونيات الاستهلاكية بالحصة المهيمنة بسبب الطلب المتزايد على الأجهزة المتصلة مثل الهواتف الذكية والأجهزة اللوحية وغيرها.

- على سبيل المثال،في سبتمبر 2019، قامت شركة Apple بتصميم شرائح A11 وA12 وA13 Bionic للمعالجات عالية الأداء التي تتكون من وحدات المعالجة المركزية الأساسية المدمجة مع وحدات معالجة الرسومات كمسرعات.

من المرجح أن يكتسب قطاع الرعاية الصحية زخمًا في السنوات القادمة. يؤدي الاستهلاك المرتفع لأدوات الفحص الطبي الروتيني، والأجهزة الذكية القابلة للارتداء، ومنتجات العناية الشخصية إلى زيادة الطلب على أجهزة الرعاية الصحية المدعمة بالذكاء الاصطناعي. ومع ذلك، أدى تفشي فيروس كورونا الجديد إلى زيادة تطبيقات تكنولوجيا التعلم الاصطناعي في جميع أنحاء القطاع. وبالإضافة إلى ذلك، فإن الاعتماد المتزايد على الذكاء الاصطناعيشرائحعبر BFSI، ومن المتوقع أن تؤدي تكنولوجيا المعلومات والاتصالات والتصنيع والسيارات وتجارة التجزئة وغيرها إلى دفع نمو السوق في المستقبل القريب.

التحليل الإقليمي

North America AI Chipsets Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

ومن المتوقع أن تهيمن أمريكا الشمالية على سوق شرائح الذكاء الاصطناعي العالمية طوال فترة التوقعات، مدعومة باستثمارات حكومية كبيرة في البحث والتطوير ووجود بنية تحتية رقمية وتكنولوجيا المعلومات متقدمة للغاية. تستفيد المنطقة من نظام بيئي ناضج للذكاء الاصطناعي، واعتماد قوي للحوسبة السحابية، وزيادة نشر التطبيقات التي تدعم الذكاء الاصطناعي في صناعات مثل الرعاية الصحية والسيارات والتمويل والاتصالات. ويستمر وجود شركات التكنولوجيا الكبرى، بما في ذلك NVIDIA Corporation وIntel Corporation وGoogle LLC، في تعزيز نمو السوق الإقليمية من خلال الابتكار المستمر وتطوير المنتجات. من المتوقع أن تؤدي الاستثمارات المستمرة في معالجات الذكاء الاصطناعي من الجيل التالي ومراكز البيانات والبنية التحتية للحوسبة عالية الأداء إلى الحفاظ على الطلب على شرائح الذكاء الاصطناعي في جميع أنحاء الولايات المتحدة وكندا.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا خلال الفترة المتوقعة. ويؤدي التحول الرقمي السريع، وتوسيع النظم البيئية التكنولوجية، وزيادة الاستثمارات في مبادرات الذكاء الاصطناعي إلى دفع توسع السوق في جميع أنحاء المنطقة. تعمل الاقتصادات الناشئة مثل الهند وكوريا الجنوبية على تعزيز النظم الإيكولوجية النابضة بالحياة للشركات الناشئة التي تدعمها مجموعة متزايدة من المتخصصين المهرة في مجال التكنولوجيا. تعمل الحكومات في جميع أنحاء المنطقة بنشاط على تعزيز تبني الذكاء الاصطناعي من خلال الاستراتيجيات الوطنية وبرامج الابتكار ومبادرات البنية التحتية الذكية. بالإضافة إلى ذلك، يؤدي النشر المتزايد لتقنيات الذكاء الاصطناعي في قطاعات التصنيع والإلكترونيات الاستهلاكية والسيارات والخدمات المالية إلى خلق طلب قوي على شرائح الذكاء الاصطناعي المتقدمة، مما يجعل منطقة آسيا والمحيط الهادئ محركًا رئيسيًا للنمو في السوق العالمية.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً، مدعوماً بوجود عدد كبير من مقدمي حلول الذكاء الاصطناعي والتركيز القوي على الابتكار التكنولوجي. تعمل الحكومات والمنظمات الخاصة في جميع أنحاء المنطقة على زيادة الاستثمارات في أبحاث الذكاء الاصطناعي، وتطوير أشباه الموصلات، وبرامج التحول الرقمي. تعمل الأطر التنظيمية التي تؤكد على نشر الذكاء الاصطناعي الجدير بالثقة والمسؤول على تشجيع الاستثمارات في تقنيات الحوسبة المتقدمة. ومن المتوقع أن يؤدي الاعتماد المتزايد للذكاء الاصطناعي عبر تطبيقات الأتمتة الصناعية والرعاية الصحية والسيارات والمؤسسات إلى زيادة الطلب المستمر على شرائح الذكاء الاصطناعي في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً مطرداً مع إعطاء الحكومات الأولوية بشكل متزايد للتنويع الاقتصادي ومبادرات التحول الرقمي. تستثمر العديد من دول الخليج بكثافة في تقنيات الذكاء الاصطناعي لتقليل الاعتماد على قطاعات الطاقة التقليدية وتسريع تنمية الاقتصادات القائمة على المعرفة. تعمل مشاريع المدن الذكية، وبرامج النقل الذاتي، والبنية التحتية الرقمية المتوسعة على خلق ظروف مواتية لاعتماد الذكاء الاصطناعي. ومع استمرار المؤسسات في دمج التحليلات المعتمدة على الذكاء الاصطناعي والأتمتة والأنظمة الذكية، فمن المتوقع أن يزداد الطلب على شرائح الذكاء الاصطناعي عالية الأداء في جميع أنحاء المنطقة.

أمريكا الجنوبية

من المتوقع أن تقدم أمريكا الجنوبية فرص نمو واعدة خلال الفترة المتوقعة. وتتابع بلدان مثل البرازيل والأرجنتين بنشاط استراتيجيات الذكاء الاصطناعي وتنفيذ السياسات الرامية إلى تعزيز الابتكار والقدرة التنافسية الرقمية. تساهم زيادة اعتماد تقنيات الذكاء الاصطناعي في قطاعات البنوك والتجزئة والرعاية الصحية والزراعة والصناعة في توسيع السوق. ومن المتوقع أن تؤدي التحسينات في البنية التحتية الرقمية، والوعي المتزايد بفوائد الأعمال القائمة على الذكاء الاصطناعي، وزيادة الاستثمارات في التقنيات الناشئة، إلى دعم اعتماد شرائح الذكاء الاصطناعي في جميع أنحاء المنطقة في السنوات المقبلة.

اللاعبون الرئيسيون في الصناعة

التركيز على تطوير شرائح الذكاء الاصطناعي المتقدمة من قبل اللاعبين الرئيسيين لزيادة المنافسة

تعد شركات مثل IBM Corporation، وNVIDIA Corporation، وIntel Corporation، وHuawei Technologies Co., Ltd.، وSamsung Electronics Co., Ltd.، من بين شركات أخرى، من بين اللاعبين الرئيسيين في السوق. يركز اللاعبون على تطوير شرائح الذكاء الاصطناعي باستخدام التكنولوجيا المتقدمة مثل السحابة والبيانات الضخمة وغيرها. كما أن المنافسة العالية في السوق تجبر مقدمي الخدمات على التركيز على استراتيجية الاستحواذ لتعزيز مكانتهم في هذا السوق.

ويتم التركيز على ابتكار المنتجات وفعالية التكلفة لضمان الاستدامة على المدى الطويل. على سبيل المثال، في أغسطس 2019,أطلقت شركة Huawei Technologies Co., Ltd. شرائح الذكاء الاصطناعي الجديدة - "Ascend 910" وإطار عمل حوسبة الذكاء الاصطناعي - "MindSpore" للمؤسسات. توفر هذه الشريحة 256 TeraFLOPS لعمليات الفاصلة العائمة بنصف الدقة (FP16). الهدف هو تحسين تجربة العملاء.

قائمة الشركات الرئيسية لمحة:

- شركة NVIDIA (كاليفورنيا، الولايات المتحدة)

- شركة إنتل (كاليفورنيا، الولايات المتحدة)

- شركة Xilinx, Inc. (كاليفورنيا، الولايات المتحدة)

- شركة سامسونج للإلكترونيات المحدودة (سوون-سي، كوريا الجنوبية)

- شركة ميكرون تكنولوجي (أيداهو، الولايات المتحدة)

- نيرون (كاليفورنيا، الولايات المتحدة)

- مجموعة علي بابا القابضة المحدودة (هانغتشو، الصين)

- شركة كوالكوم تكنولوجيز (كاليفورنيا، الولايات المتحدة)

- شركة International Business Machines Corporation (IBM) (نيويورك، الولايات المتحدة)

- شركة Alphabet Inc. (Google LLC) (كاليفورنيا، الولايات المتحدة)

- شركة مايكروسوفت (واشنطن، الولايات المتحدة)

- Amazon Web Services (AWS) (واشنطن، الولايات المتحدة)

- شركة Advanced Micro Devices, Inc. (AMD) (كاليفورنيا، الولايات المتحدة)

- شركة جنرال فيجن (كاليفورنيا، الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (شنتشن، الصين)

- غرافكور المحدودة (بريستول، المملكة المتحدة)

- شركة MediaTek (هسينشو، تايوان)

- فوجيتسو المحدودة (طوكيو، اليابان)

- شركة Wave Computing, Inc. (كاليفورنيا، الولايات المتحدة)

- شركة اسطورية. (تكساس، الولايات المتحدة)

- شركة كونيكو (كاليفورنيا، الولايات المتحدة)

- شركة Tenstorrent (أونتاريو، كندا)

- SambaNova Systems Inc (كاليفورنيا، الولايات المتحدة)

- شركة كالراي (إيزير، فرنسا)

- XMOS المحدودة (بريستول، المملكة المتحدة)

- GreenWaves Technologies (إيزير، فرنسا)

التطورات الصناعية الرئيسية:

- أغسطس 2020:أطلقت Kneron Kneron KL 720 SoC، وهو عبارة عن مجموعة شرائح متقدمة تعتمد على الذكاء الاصطناعي. توفر مجموعة الشرائح 1.5 TOPS في الأداء من شركة SoC الخاصة بها، مع إمكانية استخدام Arm Cortex M4 كوحدة التحكم الرئيسية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير أبحاث سوق شرائح الذكاء الاصطناعي (AI) تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021 - 2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026 - 2034 |

|

الفترة التاريخية |

2021 - 2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة نوع الشرائح

|

|

بواسطة طلب

|

|

|

عن طريق تكنولوجيا الحاسوب

|

|

|

بواسطة وظيفة

|

|

|

حسب الصناعة

|

|

|

بواسطة منطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية بلغت 125.15 مليار دولار أمريكي في عام 2026.

وبحلول عام 2034، من المتوقع أن يصل حجم السوق إلى 1027.82 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 30.11٪ في الفترة المتوقعة (2026-2034).

ضمن نوع الشرائح، من المتوقع أن يتصدر قطاع وحدة معالجة الرسومات (GPU) السوق خلال فترة التوقعات.

يعد ظهور الحوسبة الكمومية أحد المحركات الرئيسية لنمو السوق.

تعد شركة IBM Corporation، وشركة NVIDIA Corporation، وIntel Corporation، وHuawei Technologies Co., Ltd.، وSamsung Electronics Co., Ltd.، من أفضل الشركات في السوق.

يمتلك قطاع الإلكترونيات الاستهلاكية حصة كبيرة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة