حجم ما بعد البيع للتشخيص على متن السيارة (OBD) حسب نوع السيارة (مركبات الركاب، والمركبات التجارية الخفيفة (LCV)، والمركبات التجارية الثقيلة (HCV)) حسب المكونات (الأجهزة [ماسحات ضوئية لـOBD، أجهزة دونغل لـOBD]، البرامج [البرامج المستندة إلى الكمبيوتر الشخصي، التطبيقات)، والخدمة [التدريب والاستشارات، التكامل والصيانة، الخدمة المُدارة])، حسب التطبيق (تقنية معلومات المستهلك، إدارة الأسطول، مشاركة السيارات، بناءً على الاستخدام التأمين (UBI))، والتوقعات الإقليمية، 2026-2034

حجم ما بعد البيع للتشخيص على متن الطائرة (OBD) والتوقعات المستقبلية

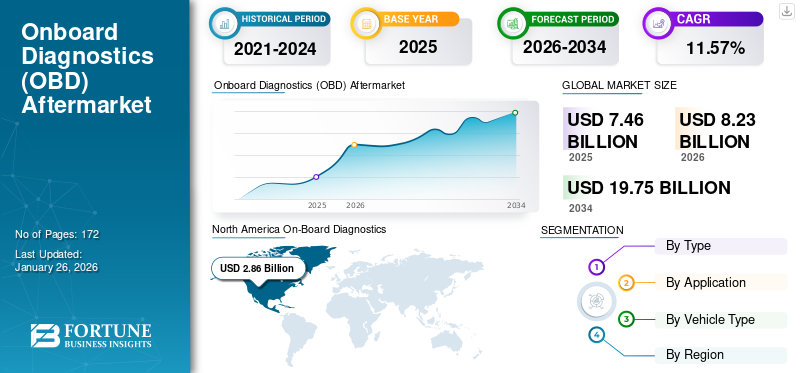

بلغت قيمة حجم سوق خدمات ما بعد البيع العالمية لأجهزة التشخيص على متن الطائرة (OBD) 7.46 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.23 مليار دولار أمريكي في عام 2026 إلى 19.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.57%. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 41.70% في عام 2025.

تم تصميم نظام التشخيص على متن السيارة (OBD) لإجراء التشخيص الذاتي وتزويد الفنيين بإمكانية الوصول إلى المعلومات المتقدمة المتعلقة بالأنظمة الفرعية المختلفة للمركبة. للمساعدة في تقليل الانبعاثات المتنقلة العالية من السيارات والشاحنات، يجب على الشركات المصنعة بناء مركبات تلبي معايير الانبعاثات الصارمة والحفاظ على هذه المعايير بمرور الوقت. لذلك، تعد أنظمة تشخيص الأعطال (OBD) جزءًا من السيارة ويجب أن توفر طرق فحص وتشخيص شاملة لضمان أداء المركبات وفقًا للمعايير المطلوبة. بالإضافة إلى ذلك، تتيح أنظمة OBD II مراقبة صحة السيارة في الوقت الفعلي دون أي مساعدة من الدعم اليدوي الخارجي للجهاز.

من المتوقع أن ينمو سوق ما بعد البيع العالمي لخدمات التشخيص على متن السيارة (OBD) بشكل ملحوظ في السنوات القادمة بسبب دمج التقنيات المتقدمة في المركبات الحديثة. تستمر هذه الابتكارات في تحسين وظائف أنظمة تشخيص الأعطال (OBD)، مما يجعلها أدوات لا غنى عنها لصيانة المركبات والامتثال للانبعاثات. يشير تقرير عام 2024 الصادر عن الرابطة الدولية لمهندسي السيارات إلى أن اعتماد الذكاء الاصطناعي والتعلم الآليفي التشخيص يعزز بشكل كبير أداء السيارة وسلامتها، مما يدفع نمو السوق.

إن سوق خدمات ما بعد البيع العالمية للتشخيص على متن السيارة (OBD) مجزأ، مع وجود العديد من اللاعبين العالميين والإقليميين الذين يعملون في هذه الصناعة. تهيمن الشركات الرائدة مثل Robert Bosch GmbH، وContinental AG، وZF Friedrichshafen AG، نظرًا لحافظة منتجاتها الواسعة، وحضورها الإقليمي القوي، وخبرتها الصناعية الكبيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

خدمات ما بعد البيع للتشخيص على متن الطائرة (OBD).

- حجم السوق عام 2025: 7.46 مليار دولار أمريكي

- حجم السوق عام 2026: 8.23 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 19.75 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.57% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق خدمات ما بعد البيع العالمية لمعدات تشخيص الأعطال (OBD) بحصة بلغت 41.70% في عام 2025.

- استحوذ القطاع الأساسي على أكبر حصة سوقية بنسبة 62.61٪ في عام 2026.

- استحوذ قطاع المحركات على حصة سوقية رائدة بنسبة 49.48٪ في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية بقيمة 3.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.42 مليار دولار أمريكي في عام 2026، مدفوعة بالاعتماد القوي لحلول تشخيص المركبات.

أوروبا

وشكلت أوروبا 2.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل 34.51٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 2.85 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 1.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تتوسع إلى 1.26 مليار دولار أمريكي في عام 2026، مدعومة بزيادة ملكية المركبات وأنشطة ما بعد البيع.

نحن.

ومن المتوقع أن تصل قيمة سوق خدمات ما بعد البيع لأنظمة تشخيص أعطال المركبات (OBD) إلى 2.02 مليار دولار أمريكي في عام 2026، مدفوعًا بالطلب المتزايد على حلول تشخيص وصيانة المركبات المتقدمة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.24 مليار دولار أمريكي في عام 2026، مدعومًا بقطاع السيارات الناضج والاعتماد المتزايد لتقنيات المركبات المتصلة.

اقرأ المزيد

ديناميات السوق

محركات السوق

دمج أنظمة تشخيص الأعطال (OBD) في سياسات التأمين لتحفيز نمو السوق

أصبح إدراج خدمات ما بعد البيع للتشخيص على متن السيارة (OBD) في وثائق التأمين أمرًا معترفًا به بشكل متزايد باعتباره تطورًا مهمًا، تغذيه عوامل أساسية متعددة. تعمل هذه التطورات على تحسين عرض القيمة لكل من شركات التأمين وحاملي وثائق التأمين، مما يسمح بحلول تأمين أكثر تخصيصًا وفعالية.

يعد ظهور نماذج التأمين على أساس الاستخدام (UBI) عاملاً رئيسياً يدفع نمو خدمات ما بعد البيع العالمية للتشخيص على متن الطائرة (OBD) في صناعة التأمين. يتيح UBI لشركات التأمين تحديد أقساط التأمين بناءً على سلوك القيادة الفعلي بدلاً من المقاييس التقليدية مثل العمر أو نوع السيارة. تقوم أنظمة تشخيص أعطال السيارات (OBD) بجمع بيانات في الوقت الفعلي عن عادات القيادة، مثل السرعة وأنماط الكبح والمسافة المقطوعة، مما يمكّن شركات التأمين من تقييم المخاطر بدقة أكبر وتخصيص أقساط التأمين وفقًا لذلك. يشجع هذا التحول على ممارسات القيادة الأكثر أمانًا ويكافئ السائقين المسؤولين بأقساط تأمين أقل.

علاوة على ذلك، تلعب أنظمة تشخيص الأعطال (OBD) دورًا حاسمًا في تعزيز تقييم المخاطر من خلال جمع البيانات التفصيلية. يمكن لشركات التأمين استخدام المعلومات من أجهزة تشخيص الأعطال (OBD) لتحليل سلوك السائق وأداء السيارة، مما يؤدي إلى اتخاذ قرارات اكتتاب أكثر دقة. يمكّن هذا النهج المبني على البيانات شركات التأمين من إدارة محافظ المخاطر الخاصة بها بشكل أكثر فعالية، مما يقلل من احتمالية المطالبات غير المتوقعة ويحسن الربحية في نهاية المطاف. يتيح هذا القياس الدقيق إنشاء أقساط مخصصة تعكس سلوك القيادة الفعلي بدلاً من الاعتماد على إحصائيات عامة.

يمثل دمج خدمات ما بعد البيع للتشخيص على متن السيارة (OBD) في وثائق التأمين تغييرًا كبيرًا في كيفية حساب أقساط التأمين وإدارتها. وقد أدى هذا التحول إلى ظهور نماذج التأمين على أساس الاستخدام (UBI)، والتي توفر قدرات معززة لتقييم المخاطر وتشجع على زيادة مشاركة العملاء.

ومن خلال استخدام البيانات في الوقت الحقيقي، يمكن لشركات التأمين تخصيص تقييمات المخاطر وتحسين كفاءة معالجة المطالبات. تؤثر تقنية تشخيص أعطال السيارات (OBD) بشكل كبير على أقساط التأمين، مما يجعلها أكثر انعكاسًا لسلوك القيادة الفردي وتعزيز ممارسات القيادة الأكثر أمانًا. بالإضافة إلى ذلك، يوفر هذا التقدم فرصًا لخفض التكاليف لشركات التأمين مع ضمان الامتثال للمتطلبات التنظيمية.

قيود السوق

التكلفة العالية لأنظمة التشخيص على متن الطائرة (OBD) قد تعيق توسع السوق

أحد أهم العوائق التي تحول دون اعتماد أنظمة تشخيص الأعطال (OBD) هو التكلفة العالية المرتبطة بأجهزة التشخيص المتقدمة. العديد من أنظمة تشخيص الأعطال (OBD)، خاصة تلك التي تتمتع بميزات وخيارات اتصال واسعة النطاق، تأتي بسعر مميز. وهذا يمكن أن يثني المستخدمين المحتملين، وخاصة مقدمي خدمات السيارات الصغيرة والمستهلكين من الفئات ذات الدخل المنخفض، عن الاستثمار في هذه التقنيات. إن العبء الاقتصادي لشراء وصيانة أنظمة تشخيص الأعطال التشخيصية (OBD) المتطورة يحد من نمو السوق، حيث قد يختار المستهلكون الحساسون للتكلفة أدوات التشخيص الأساسية بدلاً من ذلك.

يمكن أن يؤدي تعقيد تكوين أنظمة تشخيص الأعطال (OBD) إلى ردع العديد من المستخدمين، خاصة أولئك الذين ليس لديهم خبرة فنية. وقد يجدون صعوبة في إعداد هذه الأنظمة واستخدامها بفعالية. غالبًا ما يؤدي هذا التعقيد إلى زيادة الحاجة إلى استكشاف الأخطاء وإصلاحها والصيانة، مما قد يؤدي إلى تثبيط المستخدمين المحتملين الذين قد يفضلون الحلول الأبسط.

بالإضافة إلى ذلك، مع توسع سوق أجهزة التشخيص التشخيصي (OBD)، يمكن أن تؤدي المنافسة المتزايدة بين الشركات المصنعة إلى تشبع السوق. قد يؤدي هذا التشبع إلى حروب أسعار، مما قد يقلل من هوامش الربح للشركات التي تنتج أجهزة تشخيص الأعطال (OBD).

فرصة السوق

أتاحت إنترنت الأشياء الصيانة التنبؤية لتعزيز نمو السوق

الإنترنت الأشياء (IoT)يتيح المراقبة المستمرة لصحة السيارة من خلال أنظمة التشخيص على متن السيارة (OBD) المتصلة. من خلال جمع البيانات في الوقت الفعلي حول معلمات السيارة المختلفة مثل فحص ضوء المحرك وأدائه، والانبعاثات، وأكواد مشاكل التشخيص - يسمح إنترنت الأشياء بالتعرف الفوري على المشكلات من خلال وحدة التحكم الإلكترونية. تعمل هذه القدرة على تعزيز الصيانة الاستباقية، مما يقلل من احتمالية الأعطال ويعزز موثوقية السيارة. مع تزايد تعقيد المركبات الحديثة، يستمر الطلب على أدوات التشخيص المتقدمة مثل حلول تشخيص الأعطال (OBD) في سوق خدمات ما بعد البيع في النمو.

مع تكامل إنترنت الأشياء، يمكن لأنظمة تشخيص الأعطال (OBD) الاستفادة من تحليلات البيانات للتنبؤ باحتياجات الصيانة بناءً على أنماط الاستخدام الفعلية بدلاً من الاعتماد فقط على الفواصل الزمنية المجدولة. يساعد هذا النهج الاستباقي مشغلي الأساطيل وأصحاب المركبات الفردية على حد سواء من خلال تحديد المشكلات المحتملة قبل أن تتطور إلى مشكلات كبيرة، مما يمنع الإصلاحات المكلفة ويقلل وقت التوقف عن العمل. إن القدرة على التنبؤ بدقة بمتطلبات الصيانة تضع أنظمة تشخيص الأعطال (OBD) المعززة بإنترنت الأشياء كأدوات أساسية في سوق خدمات ما بعد البيع.

علاوة على ذلك، فإن الطلب المتزايد على حلول إدارة الأسطول الفعالة يقود بشكل كبير نمو خدمات ما بعد البيع لـOBD. ويستفيد ظهور نماذج التأمين على أساس الاستخدام (UBI) بشكل خاص من أنظمة التشخيص التشخيصي والتشخيصي (OBD) التي تدعم إنترنت الأشياء، والتي تزود شركات التأمين برؤى تفصيلية حول سلوكيات القيادة. تسمح هذه البيانات بأقساط التأمين الشخصية بناءً على بيانات المخاطر الفعلية بدلاً من العوامل الديموغرافية التقليدية. مع اختيار المزيد من المستهلكين لحلول التأمين القائمة على تكنولوجيا المعلومات، يستمر الطلب على أنظمة تشخيص الأعطال (OBD) التي تدعم هذه التطبيقات في الارتفاع، مما يزيد من نمو السوق.

التشخيص على متن الطائرة (OBD) اتجاه ما بعد البيع

ارتفاع الطلب على تخصيص المركبات لزيادة الطلب على المنتج

توضح الاتجاهات التكنولوجية التي تشكل سوق التشخيص على متن الطائرة (OBD) بيئة ديناميكية مدفوعة بالاتصال المعزز والتحليلات التنبؤية وخيارات التخصيص والحاجة إلى الامتثال التنظيمي. ومع استمرار هذه الاتجاهات في التطور، من المتوقع أن تعزز النمو بشكل كبير في سوق خدمات ما بعد البيع للتشخيص على متن السيارة (OBD)، مما يحسن أداء السيارة وسلامتها مع تلبية الاحتياجات المتغيرة للمستهلكين في مشهد السيارات المتزايد التعقيد.

أحد الاتجاهات التحويلية هو دمج تقنيات إنترنت الأشياء (IoT) في أنظمة تشخيص الأعطال (OBD). يتيح إنترنت الأشياء جمع البيانات ونقلها وتحليلها في الوقت الفعلي، مما يسهل التشخيص على متن الطائرة والصيانة الاستباقية. يتيح اتصال المركبات الحديثة المراقبة المستمرة لسلامة السيارة، مما يحسن الكفاءة التشغيلية ويقلل وقت التوقف عن العمل. مع زيادة عدد المركبات المتصلة، من المتوقع أن يرتفع الطلب على حلول التشخيص على متن الطائرة (OBD) التي تدعم إنترنت الأشياء بشكل كبير.

بالإضافة إلى ذلك، فإن الاهتمام المتزايد بتخصيص المركبات يؤدي إلى زيادة الطلب على حلول التشخيص التشخيصي (OBD) المتقدمة التي تدعم التخصيص. يبحث عشاق السيارات بنشاط عن الأدوات التي تسمح لهم بتحسين إعدادات المحرك، ومراقبة الأداء في الوقت الفعلي، وإجراء التعديلات مع الالتزام بالمعايير التنظيمية. واستجابة لهذا الطلب، تقدم خدمات ما بعد البيع الخاصة بـOBD منتجات تمكن المستخدمين من تخصيص سياراتهم لتحقيق أهداف أداء محددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

كان لوباء فيروس كورونا (COVID-19) تأثير كبير على سوق خدمات ما بعد البيع العالمية للتشخيص على متن السيارة (OBD)، مما أدى إلى اضطرابات فورية وتغييرات طويلة المدى في الصناعة. وأدت عمليات الإغلاق والقيود إلى تعطيل التصنيع والتوزيع بشدة، مما أثر على توافر أدوات التشخيص. وكان هذا الوضع ملحوظًا بشكل خاص بسبب الاعتماد على رقائق أشباه الموصلات، التي واجهت نقصًا أدى إلى تباطؤ إنتاج السيارات وأثر على ميزات مختلفة، بما في ذلك أنظمة تشخيص الأعطال (OBD).

أثناء عمليات الإغلاق، بقي العديد من الأشخاص في منازلهم، مما أدى إلى انخفاض كبير في استخدام المركبات. ونتيجة لذلك، كان هناك انخفاض مؤقت في الطلب على خدمات الصيانة والإصلاح، والتي تعتبر ضرورية لأدوات التشخيص على متن السيارة (OBD). ومع ذلك، أدى الوباء إلى تسريع التحول نحو حلول التشخيص التشخيصي والتشخيصي (OBD) وتكنولوجيا المعلومات عن بعد، حيث بدأ الفنيون في استخدام أدوات التشخيص التشخيصي (OBD) لتشخيص المركبات وإصلاحها عن بعد. ومن المرجح أن يستمر هذا الاتجاه مع تكيف الشركات مع النماذج التشغيلية الجديدة.

علاوة على ذلك، أصبحت أدوات تشخيص الأعطال التشخيصية (OBD) ضرورية لتشخيص وصيانة الأجهزة بنفسك. وأدى هذا التحول إلى زيادة مبيعات أجهزة التشخيص التشخيصي (OBD) من خلال منصات التجارة الإلكترونية، حيث سعى المستهلكون إلى إيجاد حلول مناسبة للاستخدام المنزلي. خلال المراحل الأولى من الوباء، واجهت شركات تصنيع السيارات العديد من التحديات، بما في ذلك إغلاق المصانع مؤقتًا، وتعطل سلسلة التوريد، وانخفاض القوة الشرائية للمستهلكين. أعاقت هذه العوامل نشر واعتماد أنظمة تشخيص المركبات عن بعد، حيث أعطت الشركات الأولوية للتدابير الفورية لخفض التكاليف وركزت على الحفاظ على عملياتها الأساسية.

تحليل التجزئة

حسب النوع

الأسطول المتنامي من المركبات الحديثة والكهربائية يخلق فرصة لتطوير أنظمة التشخيص لمراقبة أداء المركبات

يتم تصنيف السوق حسب النوع إلى أساسي ومتقدم.

من المقدر أن يكون القطاع المتقدم هو الأسرع نموًا خلال الفترة المتوقعة 2025-2032. يلعب القطاع المتقدم دورًا حاسمًا في سوق تشخيص السيارات من خلال تمكين الوقت الفعليتحليل البياناتوالمراقبة عن بعد. مع تزايد الاعتماد على إنترنت الأشياء والمركبات المتصلة، أصبحت الحلول المتقدمة ضرورية للصيانة التنبؤية وتحديثات عبر الهواء. بالإضافة إلى ذلك، تعمل التطورات في الذكاء الاصطناعي والتعلم الآلي في أنظمة التشخيص على تحفيز نمو هذا القطاع.

استحوذ القطاع الأساسي على أكبر حصة سوقية بنسبة 62.61% في عام 2026. وقد أدى التطور من نظام تشخيص الأعطال (OBD-I) إلى نظام تشخيص الأعطال (OBD-II) إلى تحويل تشخيصات المركبات، مما يجعلها أكثر توحيدًا وسهولة في الوصول إليها. يتغذى النمو المستمر لسوق أجهزة تشخيص الأعطال (OBD) العالمية من خلال زيادة تعقيد المركبات، والمتطلبات التنظيمية، والتقدم التكنولوجي، وسوق خدمات ما بعد البيع المزدهرة.

عن طريق التطبيق

قطاع المحرك متفوق بسبب لوائح الانبعاثات الأكثر صرامة

حسب التطبيق، يتم تصنيف السوق إلى المحرك ونظام الانبعاثات وغيرها.

من المقدر أن يكون قطاع المحركات هو الأسرع نموًا خلال الفترة المتوقعة 2025-2032 ويمثل أكبر سوق بحصة تبلغ 49.48٪ في عام 2026. وينمو تطبيق أنظمة التشخيص على متن الطائرة لمراقبة المحرك بسبب لوائح الانبعاثات الأكثر صرامة، وقدرات التشخيص المحسنة، والمراقبة في الوقت الفعلي، والتكامل مع التقنيات المتقدمة، وزيادة وعي المستهلك، وكفاءة إدارة الأسطول، والتقدم التكنولوجي. علاوة على ذلك، ومع تزايد المخاوف البيئية، تقوم الحكومات على مستوى العالم بتنفيذ لوائح أكثر صرامة لاختبار الانبعاثات. تلعب أنظمة تشخيص الأعطال (OBD) دورًا حيويًا في ضمان امتثال المركبات لهذه اللوائح من خلال المراقبة المستمرة للمكونات المتعلقة بالانبعاثات وتنبيه السائقين بأي أعطال قد تؤدي إلى زيادة الانبعاثات. ويؤدي هذا الضغط التنظيمي إلى اعتماد أنظمة تشخيص الأعطال التشخيصية (OBD) المتقدمة في المركبات الجديدة، مما يزيد من تحفيز نمو القطاع. ومن المتوقع أن يصل هذا القطاع إلى 49٪ من حصة السوق في عام 2025.

يُقدر أن قطاع نظام الانبعاثات هو ثاني أسرع القطاعات نموًا بمعدل نمو سنوي مركب يبلغ 11.40٪ خلال الفترة المتوقعة (2025-2032). تم تجهيز أنظمة obd الحديثة بأجهزة استشعار وبرامج متقدمة تتيح مراقبة شاملة لمختلف مكونات التحكم في الانبعاثات، مثل المحولات الحفازة وأجهزة استشعار الأكسجين. تتيح هذه الإمكانية الكشف في الوقت الفعلي عن المشكلات التي قد تسبب انبعاثات زائدة، مما يؤدي إلى التشخيص والإصلاحات بشكل أسرع. تعد القدرة على مراقبة هذه المكونات بشكل فعال أمرًا بالغ الأهمية حيث تصبح المركبات أكثر تعقيدًا ومجهزة بتقنيات متقدمة تحفز نمو هذا القطاع.

حسب نوع السيارة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قاد قطاع سيارات الركاب بسبب ارتفاع الطلب على التنقل الشخصي

حسب نوع السيارة، يتم تصنيف السوق إلىسيارات الركابوالمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة.

يمثل قطاع سيارات الركاب أكبر سوقبحصة 58.60% في عام 2026. ومع نمو المناطق الحضرية، أصبحت الحاجة إلى التنقل الشخصي أكثر وضوحا، حيث تجبر الرحلات الطويلة وعدم كفاية أنظمة النقل العام الأفراد على ملكية المركبات الشخصية. بالإضافة إلى ذلك، فإن الاهتمام المتزايد بالسيارات الكهربائية يعيد تشكيل تفضيلات المستهلكين في قطاع سيارات الركاب. ومن المتوقع أن يستحوذ هذا القطاع على 59% من حصة السوق في عام 2025.

من المقدر أن يكون قطاع المركبات التجارية الخفيفة هو الأسرع نموًا خلال فترة التوقعات. أدى النمو الهائل للتجارة الإلكترونية إلى زيادة كبيرة في الحاجة إلى حلول توصيل فعالة في الميل الأخير. تعتبر المركبات التجارية الخفيفة (LCVs) مناسبة تمامًا للبيئات الحضرية نظرًا لخفتها وقدرتها على المناورة، مما يمكنها من التنقل في الشوارع المزدحمة وتسليم البضائع في الوقت المناسب. بالإضافة إلى ذلك، فإن ارتفاع توقعات المستهلكين لخدمات التوصيل الأسرع يزيد من الطلب. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 12.40٪ خلال الفترة المتوقعة (2025-2032).

علاوة على ذلك، فإن التحول نحو الكهرباء والمركبات الهجينةيقوم بتحويل قطاع المركبات التجارية الخفيفة (LCV). يستثمر المصنعون بكثافة في تطوير الشاحنات الخفيفة الكهربائية لتلبية المخاوف البيئية المتزايدة والامتثال للوائح الانبعاثات الأكثر صرامة. ويتماشى هذا الاتجاه مع الجهود العالمية للحد من آثار الكربون، بدعم من الحوافز الحكومية التي تعزز النقل المستدام.

North America On-Board Diagnostics (OBD) Aftermarket Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

التشخيص على متن الطائرة (OBD) التوقعات الإقليمية لما بعد البيع

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 3.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 41.70% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.42 مليار دولار أمريكي في عام 2026. واستحوذت المنطقة على أكبر حصة سوقية في حصة ما بعد البيع العالمية لأجهزة التشخيص على متن السيارة (OBD) في عام 2024 بسبب صناعة السيارات المتقدمة والاعتماد العالي للتقنيات المتصلة. إن المبادرات الحكومية التي تعزز سلامة المركبات وخفض الانبعاثات وتطوير البنية التحتية الذكية تدفع نمو السوق. علاوة على ذلك، فإن وجود شركات تصنيع السيارات وشركات التكنولوجيا في الولايات المتحدة وكندا والمكسيك يعزز الابتكار في تشخيص المركبات عن بعد. وتؤدي هذه التطورات إلى تطوير أنظمة تشخيصية أكثر تطوراً، مما يدفع نمو السوق في المنطقة.

تمتلك أمريكا الشمالية، بقيادة الولايات المتحدة، جزءًا كبيرًا من سوق خدمات ما بعد البيع العالمية لأجهزة تشخيص الأعطال (OBD)، مدفوعة باللوائح البيئية الصارمة والاستخدام المتزايد لأدوات التشخيص المتقدمة. تعد القوانين الفيدرالية مثل معايير الانبعاثات الخاصة بوكالة حماية البيئة (EPA) ولوائح الولاية مثل معايير CARBOBD-II في كاليفورنيا من المساهمين الرئيسيين في هذا النمو. تتطلب هذه اللوائح أن تقوم المركبات بتتبع المشكلات المتعلقة بالانبعاثات والإبلاغ عنها، مما يؤدي إلى زيادة الطلب على أدوات تشخيص ما بعد البيع. بالإضافة إلى ذلك، فإن متوسط عمر المركبات المتزايد في الولايات المتحدة يزيد من ضرورة حلول ما بعد البيع لتشخيص الأعطال التشخيصية (OBD) لتعزيز الأداء وإطالة عمر السيارة. ومن المتوقع أن تبلغ قيمة السوق الأمريكية 2.02 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 1.12 مليار دولار أمريكي، وهو ما يمثل 15.02% من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.26 مليار دولار أمريكي في عام 2026. وتشير التقديرات إلى أن المنطقة هي الأسرع نموًا خلال الفترة المتوقعة، مدفوعة بالإنتاج السريع للسيارات وزيادة الطلب على تقنيات السيارات المتقدمة. قادت دول مثل الصين واليابان وكوريا الجنوبية تطوير واعتماد وسائل التشخيص على متن الطائرة. من المقرر أن تكسب الصين 0.34 مليار دولار أمريكي في عام 2025. ويساهم التركيز المتزايد لمقدمي خدمات التأمين على السيارات على أنظمة تكنولوجيا المعلومات عن بعد لتتبع صحة المركبات وخطط التأمين المرنة في نمو السوق. على سبيل المثال، في نوفمبر 2022، أعلنت OPES عن تعاونها مع IMS لتقديم تأمين على السيارات قائم على تكنولوجيا المعلومات في فيتنام. ومن المتوقع أن تبلغ قيمة الهند 0.32 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تبلغ قيمة اليابان 0.24 مليار دولار أمريكي في نفس العام.

أوروبا

ساهمت أوروبا بحوالي 2.58 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 34.51%، ومن المتوقع أن تصل إلى 2.85 مليار دولار أمريكي في عام 2026. تعد أوروبا ثاني أكبر سوق من المتوقع أن تصل إلى 2.58 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 12.10% خلال الفترة المتوقعة (2025-2032). يتم دعم نمو السوق الأوروبية من خلال صناعة السيارات الرائدة والتركيز القوي على الابتكار. ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة 1.23 مليار دولار أمريكي في عام 2025. ويعزز تركيز المنطقة على الهندسة عالية الجودة واعتماد التكنولوجيا المتقدمة في المركبات استخدام وسائل التشخيص على متن السيارة. تتطلب المعايير التنظيمية الصارمة المتعلقة بانبعاثات المركبات والسلامة في أوروبا استخدام أنظمة تشخيصية متقدمة. وتضمن هذه اللوائح امتثال المركبات لمعايير البيئة والسلامة، مما يؤدي إلى زيادة اعتماد التشخيص على متن السيارة. ومن المتوقع أن تنمو ألمانيا بقيمة 0.72 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل فرنسا إلى 0.51 مليار دولار أمريكي في نفس العام.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 0.65 مليار دولار أمريكي في عام 2025، لتستحوذ على 8.77% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.69 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل باقي العالم إلى قيمة سوقية قدرها 0.69 مليار دولار أمريكي في عام 2026. وتُظهر بقية دول العالم، بما في ذلك الشرق الأوسط وأفريقيا وأمريكا اللاتينية، اهتمامًا متزايدًا بتشخيصات السيارات على متن السيارة بسبب زيادة المركبات. الملكية والحاجة إلى صيانة فعالة للمركبة. اعتماد تقنيات المركبات المتصلة و النقل الذكيالأنظمة آخذة في الارتفاع، مما يدعم نمو السوق في هذه المناطق.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرائدون على دمج التقنيات المتقدمة للحصول على موطئ قدم قوي

إن سوق ما بعد البيع للتشخيص على متن الطائرة (OBD) مجزأ للغاية، حيث يتنافس العديد من اللاعبين على عوامل مختلفة، بما في ذلك الأسعار والتكنولوجيا وعروض الخدمات. ومن الممكن أن يؤدي هذا التجزئة إلى منافسة شديدة وحروب أسعار. تتطلب الوتيرة السريعة للتقدم التكنولوجي من الشركات الابتكار المستمر للحفاظ على الميزة التنافسية. تتمتع الشركات الرائدة مثل Robert Bosch GmbH وContinental AG وZF Friedrichshafen AG بمكانة جيدة للاستفادة من هذه الاتجاهات من خلال مجموعات منتجاتها الواسعة وحضورها القوي في السوق. بالإضافة إلى ذلك، فإن شركات مثل CalAmp Corporation، وGeotab Inc.، وHeLLA GmbH & Co. KGaA تحتل أيضًا مرتبة عالية، حيث تستفيد من التكنولوجيا المتقدمة والبصمة العالمية. يكتسب اللاعبون الناشئون، مثل Autel Intelligent Technology وVerizon، قوة جذب مدفوعة بالتواجد المتزايد في السوق والحلول المبتكرة، مما يزيد من تكثيف المنافسة داخل سوق خدمات ما بعد البيع.

قائمة اللاعبين الرئيسيين في السوق

- شركة Autel Intelligent Technology Corp., Ltd. (الصين)

- شركة كالامب(نحن.)

- كونتيننتال إيه جي (ألمانيا)

- شركة Geotab (كندا)

- HeLLA GmbH & Co. KGaA(ألمانيا)

- روبرت بوش GmbH(ألمانيا)

- TomTom Telematics (أمستردام)

- فيريزون كوميونيكيشنز (الولايات المتحدة)

- تقنيات زيرغو(نحن.)

- زد إف فريدريشهافن (ألمانيا)

التطورات الصناعية الرئيسية

- مايو 2024 -عقدت EVBox شراكة مع EVA Global لدمج جهاز تشخيصي عن بعد في محطات الشحن السريع الخاصة بها. ونفذت الشركة أيضًا مبادرات لتحسين دعم ما بعد البيع، بما في ذلك إطلاق خيار LiveChat ومساعد افتراضي على موقعها الإلكتروني. وتهدف هذه المبادرات، إلى جانب دمج تكنولوجيا المعلومات التشخيصية في محطات الشحن السريع، إلى تحسين خدمة العملاء.

- أكتوبر 2023 -أطلقت Opus IVS تطبيق IVS Mobile، وهو تطبيق متطور للهاتف المحمول يوفر منصة شاملة للمعدات الأصلية (OE) وتشخيصات العلامات التجارية المتعددة، إلى جانب خدمات البرمجة والمعايرة عن بعد. يوفر هذا التطبيق إمكانات تشخيصية متقدمة لفنيي السيارات، مما يوفر لهم إمكانية الوصول في الوقت الفعلي إلى أدوات التشخيص والإصلاح الأساسية.

- مايو 2022 -أطلقت شركة TOPDON، وهي مزود خدمات متكاملة لحلول تشخيص التنقل، جهاز Phoenix Remote، وهو جهاز متطور لمسح المركبات مصمم لتوفير إمكانات تشخيصية واسعة النطاق. يدعم جهاز Phoenix Remote عمليات التشخيص المحلية والبعيدة، مما يجعله مثاليًا لمجموعة متنوعة من احتياجات التشخيص متعددة الوظائف ومتعددة البيئات.

- فبراير 2022 -أطلقت شركة Matco Tools أداة RAPASSIST، وهي أداة متعددة الاستخدامات تم إنشاؤها للمساعدة في التشخيص والبرمجة على متن الطائرة، والتي تعد جزءًا من شراكتها المستمرة مع Opus IVS، المعروفة سابقًا باسم Drew Technologies. يوفر نظام RAPASSIST المتطور لمحلات تصليح السيارات أربع مزايا أساسية للمساعدة في التشخيص والبرمجة ضمن منصة واحدة متعددة الأدوات: IVS 360 Live Expert Support؛ RAP – برمجة المساعدة عن بعد؛ برمجة ذاتية الصنع من خلال واجهة تمرير CarDAQ-J2534؛ وتقارير فحص المركبات OE القابلة للطباعة.

- يونيو 2021 -أطلقت فورد Ford Telematics Essentials، وهو حل جديد لإدارة الأسطول يعزز نظام تشخيص المركبات التجارية المتصلة لمشغلي الأساطيل في أوروبا، ويهدف إلى تعزيز كفاءة المركبات التجارية المتصلة

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين ونوع الجهاز ونوع السيارة والتطبيقات اعتمادًا على المناطق والبلدان المختلفة. علاوة على ذلك، فإنه يقدم رؤى عميقة حول اتجاهات ما بعد البيع العالمية للتشخيص على متن الطائرة (OBD)، والمشهد التنافسي، والمنافسة في السوق، والتحليل المقارن، وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في توسيع السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.57% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والتطبيق ونوع السيارة والمنطقة |

|

التقسيم

|

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب نوع السيارة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم سوق خدمات ما بعد البيع للتشخيص على متن الطائرة (OBD) 8.23 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 19.75 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.57٪ خلال الفترة المتوقعة.

أفضل اللاعبين في الصناعة هم Robert Bosch GmbH، وContinental AG، وZF Friedrichshafen AG.، وCalAmp Corporation، وGeotab Inc.، وHeLLA GmbH & Co. KGaA، وغيرها.

سيطرت أمريكا الشمالية على السوق.

الجزء الفرعي للمحرك في قطاع التطبيقات هو الرائد في السوق

الولايات المتحدة هي دولة مهيمنة في منطقة أمريكا الشمالية.

- 2021-2034

- 2025

- 2021-2024

- 172

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.