حجم سوق إدارة غرفة العمليات، وتحليل المشاركة والصناعة، حسب المكون (البرامج والخدمات)، حسب النشر (داخل المؤسسة، المستند إلى السحابة، والمختلط)، حسب سير العمل (ما قبل الجراحة، أثناء العملية الجراحية، وبعد العملية الجراحية)، حسب النوع (إدارة معلومات التخدير، إدارة البيانات والاتصالات، إدارة جدولة غرفة العمليات، إدارة إمدادات غرفة العمليات، إدارة الأداء، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الجراحية، والمراكز الجراحية المتخصصة، و أخرى)، والتنبؤات الإقليمية، 2026-2034

التوقعات المستقبلية لحجم سوق إدارة غرفة العمليات

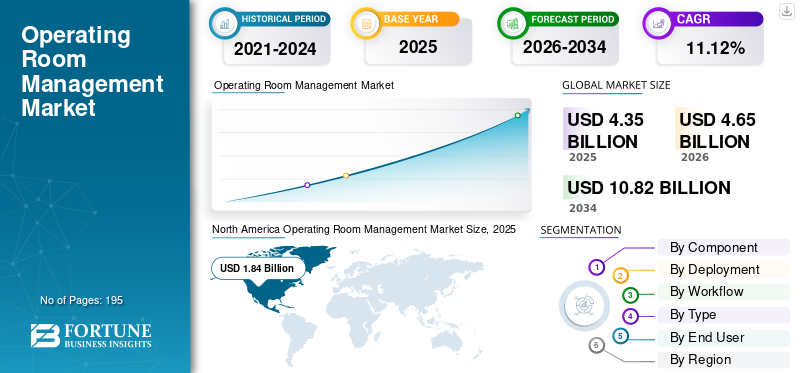

بلغت قيمة حجم سوق إدارة غرف العمليات العالمية 4.35 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.65 مليار دولار أمريكي في عام 2026 إلى 10.82 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.12٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق إدارة غرف العمليات العالمية بحصة سوقية بلغت 42.3% في عام 2025.

تشير إدارة غرفة العمليات (OR) إلى التخطيط والتنسيق والتحكم اليومي اللازم لتشغيل غرف العمليات الجراحية بكفاءة وأمان وفي الموعد المحدد. يشهد هذا السوق نموًا قويًا بسبب الجداول الزمنية التي يمكن التنبؤ بها بشكل أكبر، وعدد أقل من عمليات الإلغاء/التأخير، ونتائج أفضل للمرضى، وزيادة استخدام غرف العمليات، إلى جانب عوامل أخرى.

يضم السوق العديد من اللاعبين الرئيسيين في الصناعة، مثل Oracle وEpic Systems Corporation وأنظمة المعلومات الجراحية. تركز هذه الشركات على عروض المنتجات المبتكرة للحفاظ على وجودها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق إدارة غرفة العمليات الوجبات الرئيسية

- حجم السوق عام 2025: 4.35 مليار دولار أمريكي

- حجم السوق عام 2026: 4.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.82 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.12% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق إدارة غرف العمليات العالمية بحصة بلغت 42.3% في عام 2025.

- من المتوقع أن يمثل القطاع الداخلي 57.3٪ من السوق في عام 2026.

- من المتوقع أن يمثل القطاع التشغيلي 45.8٪ من السوق في عام 2026.

أمريكا الشمالية

تصدرت المنطقة السوق في عام 2025، مدفوعة بتقنيات غرف العمليات المتقدمة وارتفاع أحجام العمليات الجراحية.

أوروبا

من المتوقع أن تنمو أوروبا بسبب رقمنة الرعاية الصحية، والاستثمارات في البنية التحتية للمستشفيات، والطلب على حلول إدارة سير العمل.

آسيا والمحيط الهادئ

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بقوة، مدفوعة بتوسع البنية التحتية للرعاية الصحية، وارتفاع العمليات الجراحية.

نحن.

إن الطلب على تحسين سير العمل وكفاءة غرفة العمليات ومنصات الإدارة الجراحية المتقدمة يقود نمو السوق.

اليابان

إن رقمنة الرعاية الصحية وارتفاع أحجام العمليات الجراحية والجهود المبذولة لتحسين كفاءة غرفة العمليات تدعم نمو السوق.

اقرأ المزيد

اتجاهات سوق إدارة غرفة العمليات

التحول نحو السحابة والنشر المختلطهو اتجاه بارز لوحظ في السوق

يعد التحول نحو النشر السحابي والهجين اتجاهًا بارزًا في سوق إدارة العمليات. يمكن أن يعزى هذا الاتجاه إلى زيادة الطلب من المستشفيات على عمليات النشر بشكل أسرع، والتوسع بشكل أسهل في مواقع متعددة، وتحليلات الوصول عن بعد دون استبدال الأنظمة المحيطة بالجراحة ذات المهام الحرجة بشكل كامل. ونتيجة لذلك، يعتمد العديد من مقدمي الخدمات نموذجًا هجينًا، مع الاحتفاظ بسير العمل الأساسي المحيطة بالجراحة/السجل الصحي الإلكتروني داخل الشركة مع نقل طبقات التحسين والتنسيق والتحليلات إلى السحابة لتحسين سرعة الحركة والمرونة التشغيلية. ويدعم هذا النهج أيضًا التحديثات المستمرة، والتكامل الأسهل عبر واجهات برمجة التطبيقات (API)، والإعداد السريع للمرافق الجديدة أو مراكز الجراحة. وفي الوقت نفسه، تساعد عمليات النشر السحابية قادة العمليات على الوصول إلى لوحات المعلومات في الوقت الفعلي من أي مكان وتوحيد سير العمل عبر الشبكات، وهو أمر بالغ الأهمية عندما يكون عدد الموظفين وقدرات العمليات محدودًا، وبالتالي دعم النمو العالمي الشامل لسوق إدارة غرف العمليات.

- على سبيل المثال، في يونيو 2025، قدمت LeanTaaS iQueue للعيادات الجراحية، ووضعتها كمنصة تنسيق جراحية شاملة قائمة على السحابة ومدعومة بالذكاء الاصطناعي ومتكاملة مع iQueue لغرف العمليات.

[مكسبتاوينوي]

ديناميكيات السوق

محركات السوق

تعمل الحاجة المتزايدة لتحسين مؤشرات الأداء الرئيسية لكفاءة غرفة العمليات على دفع نمو السوق

تعد الحاجة المتزايدة لتحسين مؤشرات الأداء الرئيسية لكفاءة غرفة العمليات، وخاصة الحالة الأولى في الوقت المحدد، ووقت دوران الغرفة، واستخدام الكتلة، وتحول الأدوات، محركًا رئيسيًا لنمو سوق إدارة غرف العمليات العالمية. حتى التحسن المتواضع في الأداء يمكن أن يؤدي إلى زيادة القدرة الجراحية، وتقليل عمليات الإلغاء، وحماية أفضل للهامش. ونتيجة لذلك، تتعامل المستشفيات بشكل متزايد مع غرفة العمليات كنظام إنتاج خاضع للرقابة، مما يحفز الاستثمار في أدوات إدارة غرفة العمليات التي تعمل على توحيد الحوكمة وتقليل أيام التأخير، وتمنح الفرق رؤية في الوقت الفعلي للاختناقات. وبالتالي، كل هذه العوامل تدفع الطلب على حلول إدارة غرفة العمليات.

- على سبيل المثال، في مايو 2025، أعلنت شركة Qventus عن نتائج قابلة للقياس مرتبطة بمؤشرات الأداء الرئيسية من حل النمو/الاستخدام الجراحي الخاص بها.

قيود السوق

ارتفاع تكاليف التنفيذ الأولية يعيق نمو السوق

تمثل تكاليف التنفيذ الأولية المرتفعة عائقًا رئيسيًا في السوق أمام نمو سوق إدارة غرف العمليات. غالبًا ما تتطلب المستشفيات الاستثمار في إعادة تصميم سير العمل، وتطوير الواجهة،ترحيل البياناتوالتدريب والدعم المباشر، وكلها تضيف تكاليف استثمارية كبيرة. وتشكل هذه التكاليف عبئًا ثقيلًا بشكل خاص على الأنظمة الصحية متعددة المواقع، حيث يؤدي توحيد العمليات المحيطة بالجراحة عبر المرافق إلى زيادة كثافة الاستشارات وإدارة التغيير. يمكن أن تؤدي قيود رأس المال إلى تأخير قرارات الشراء، أو دفع مقدمي الخدمة نحو عمليات النشر المرحلية، أو قصر الاعتماد على الوحدات ذات عائد الاستثمار الأعلى فقط. بالإضافة إلى ذلك، فإن التكاليف الأولية المرتفعة تزيد أيضًا من خطر فترات الاسترداد الأطول إذا تقلبت أحجام العمليات الجراحية أو أدى نقص الموظفين إلى منع مكاسب الاستخدام الكامل.

- على سبيل المثال، وفقًا لمقالة نُشرت في سبتمبر 2024، خططت شركة Northwell Health لإجراء تبديل Epic EHR من المتوقع أن يكلف حوالي 1.2 مليار دولار أمريكي، مما يسلط الضوء على التكاليف الأولية المرتفعة.

فرص السوق

زيادة اعتماد الذكاء الاصطناعي/التحليلات لتحسين السعة والوقت المحدد لتوفير فرص نمو السوق

يمثل الاعتماد المتزايد للذكاء الاصطناعي والتحليلات المتقدمة لقدرة غرفة العمليات والتنبؤ بمدة الحالة وتحسين وقت الكتلة فرصة كبيرة في السوق. تتعرض المستشفيات ومراكز الخدمات الطبية لضغوط لإنشاء القدرات دون إضافة غرف العمليات أو الموظفين، من خلال التحسين المعتمد على البيانات. يمكن لنماذج الذكاء الاصطناعي التنبؤ بمدة الحالة، والبدء المتأخر، وتأخير الدوران، والكتل غير المستغلة، مما يمكّن القادة في الفترة المحيطة بالجراحة من إعادة تخصيص الوقت بشكل استباقي، والجداول الزمنية السلسة، وتقليل عمليات الإلغاء. يعمل هذا التطور على توسيع عرض القيمة لحلول إدارة QR من الجدولة الأساسية إلى التوصيات الإرشادية، مما يزيد من الرغبة في الدفع ويؤدي إلى زيادة مبيعات وحدات التحسين. كما أنه يفتح الفرص للبائعين لتقديم زملاء فريق الذكاء الاصطناعي/الأتمتة التي تنسق المهام عبر الاستعداد قبل العملية، وتعديلات غرفة العمليات خلال اليوم، وتدفق ما بعد العملية.

- على سبيل المثال، في مايو 2025، أطلقت شركة Qventus زملاء جدد في فريق الذكاء الاصطناعي وأبلغت عن نتائج عائد الاستثمار لحل النمو الجراحي الخاص بها، إلى جانب فوز العديد من العملاء وتوسعات النظام الأساسي.

تحديات السوق

أمن البيانات والمخاوف المتعلقة بخصوصية المرضىتشكل تحديا حاسما لنمو السوق

لا تزال المخاوف المتعلقة بأمن البيانات وخصوصية المريض تمثل تحديًا كبيرًا في سوق إدارة غرف العمليات، حيث تتعامل هذه الأنظمة مع البيانات الحساسة للمرضى والبيانات الإجرائية. مع تحرك المستشفيات نحو النماذج السحابية/المختلطة وتدفقات البيانات متعددة المواقع، يجب عليها تلبية متطلبات الخصوصية والأمان الصارمة، والتي يمكن أن تؤدي إلى إبطاء عملية الشراء، وإطالة فترة العناية الواجبة للبائع، وزيادة التكلفة الإجمالية. بالإضافة إلى ذلك، هناك أيضًا خطر الإصابة ببرامج الفديةتكنولوجيا معلومات الرعاية الصحيةالأنظمة التي تؤثر على أنظمة التشغيل ومخاطر سلامة المرضى، بما في ذلك الإلغاءات.

- على سبيل المثال، وفقًا لمقالة نُشرت في يناير 2025، شهدت منظمة Change Healthcare هجومًا إلكترونيًا أثر على حوالي 190 مليون شخص وتسبب في اضطراب واسع النطاق.

تحليل التجزئة

حسب المكون

ارتفاع عدد عمليات النشر لدفع النمو القطاعي

بناءً على المكونات، ينقسم السوق إلى برامج وخدمات.

ومن المتوقع أن يحظى قطاع البرمجيات بأكبر حصة سوقية عالمية لإدارة غرف العمليات. ويمكن أن تعزى الهيمنة إلى العدد المتزايد من عمليات النشر، وارتفاع إيرادات الترخيص والاشتراك، والتقدم التكنولوجي في المنتجات. علاوة على ذلك، فإن إطلاق المنتجات الجديدة من قبل اللاعبين العاملين يهدف أيضًا إلى دفع توليد الإيرادات القطاعية.

- على سبيل المثال، في يناير 2025، قدمت LiveData برنامج PeriOp Manager عبر 88 مستشفى لشؤون المحاربين القدامى في جميع أنحاء الولايات المتحدة.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 9.39٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

أدى الطلب المرتفع من المستشفيات وشركات الخدمات المتقدمة إلى تعزيز نمو القطاع المحلي

على أساس النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

سيطر القطاع المحلي على السوق العالمية في عام 2025. وتشمل العوامل الرئيسية التي تدعم هيمنة هذا القطاع ارتفاع الطلب من المستشفيات ومراكز الخدمات المتقدمة، والمزايا التي توفرها هذه الحلول مثل وقت التشغيل العالي جدًا، وزمن الاستجابة المنخفض، والأداء الحتمي، وغيرها. ومن المقرر أن يمتلك هذا القطاع حصة قدرها 57.3% في عام 2026.

من المتوقع أن يرتفع القطاع القائم على السحابة بمعدل نمو سنوي مركب يبلغ 13.67٪ خلال الفترة المتوقعة.

بواسطة سير العمل

داخل المنطوقسيطر القطاع بسبب قدرته على دعم سلامة المرضى

على أساس سير العمل، يتم تقسيم السوق إلى ما قبل العملية الجراحية، وأثناء العملية الجراحية، وبعد العملية الجراحية.

استحوذ قطاع العمليات الجراحية على أعلى حصة من السوق العالمية في عام 2025. وترجع هيمنة هذا القطاع بشكل أساسي إلى حقيقة أن العمليات الجراحية أثناء العمليات هي المرحلة الأكثر أهمية من حيث الوقت والامتثال، وتتطلب تنسيقًا في الوقت الفعلي بين الجراحين وأخصائيي التخدير وفرق التمريض. تعطي المستشفيات الأولوية للحلول أثناء العمليات لأنها تدعم بشكل مباشر بروتوكولات سلامة المرضى، ووثائق التخدير والتمريض، والتقاط بيانات الجهاز، والتقاط استخدام الدواء/الزرع، والرؤية الفورية لتقدم الحالة، وكلها ضرورية للحوكمة السريرية واكتمال الفواتير. بالإضافة إلى ذلك، فإن الأنظمة التشغيلية الداخلية مدمجة بعمق في الأنظمة الأساسية المحيطة بالجراحة والأنظمة البيئية للأجهزة القابلة للتشغيل البيني، مما يؤدي إلى تكاليف تحويل عالية وطلب قوي على البرامج المتكررة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 45.8% في عام 2026.

- على سبيل المثال، في أكتوبر 2025، أعلنت Provation عن إصدار جديد من Provation iPro AIMS مع سير عمل مبسط وأتمتة ذكية.

من المتوقع أن يرتفع قطاع ما قبل العمليات بمعدل نمو سنوي مركب يبلغ 12.21٪ خلال الفترة المتوقعة.

حسب النوع

زيادة التركيز على عائد الاستثمار القابل للقياس لدفع نمو قطاع إدارة الأداء

بناءً على النوع، ينقسم السوق إلى إدارة معلومات التخدير، وإدارة البيانات والاتصالات، وإدارة جدولة غرفة العمليات، وإدارة إمدادات غرفة العمليات، وإدارة الأداء، وغيرها.

ومن المتوقع أن يمثل قطاع إدارة الأداء أكبر حصة سوقية عالمية لإدارة غرف العمليات. الدافع وراء الهيمنة هو زيادة تركيز المستشفيات على عائد الاستثمار القابل للقياس، وتحسين الاستخدام، والبدء في الوقت المحدد، ووقت الدوران، والإلغاءات، وإنتاجية التوظيف. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 27.2% في عام 2026.

- على سبيل المثال، يعد iQueue الخاص بغرف العمليات من LeanTaaS أحد الحلول الرائدة لإدارة الأداء.

من المتوقع أن يرتفع قطاع إدارة جدولة غرفة العمليات بمعدل نمو سنوي مركب يبلغ 12.58٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

المستشفيات و ASCs يهيمن على هذا القطاع بسبب الإجراءات الجراحية العاليةمجلدات

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز ASC والمراكز الجراحية المتخصصة وغيرها.

استحوذ قطاع المستشفيات ومراكز الخدمات الطبية على المكانة المهيمنة في السوق العالمية. تحتوي هذه الإعدادات على أكبر عدد من غرف العمليات، وأحجام العمليات الجراحية، والتعقيد المحيط بالجراحة، مما يؤدي إلى زيادة الطلب على حلول إدارة غرفة العمليات من قبلهم. بالإضافة إلى ذلك، يؤدي نطاقها الأكبر أيضًا إلى عمليات نشر على مستوى المؤسسة عبر غرف ومواقع متعددة، مما يؤدي إلى زيادة معدلات الاعتماد وأحجام العقود مقارنة بالآخرين. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 83.5% في عام 2026.

ومن المتوقع أن ينمو قطاع المراكز الجراحية المتخصصة بمعدل نمو سنوي مركب يبلغ 14.97% خلال فترة الدراسة.

التوقعات الإقليمية لسوق إدارة غرفة العمليات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Operating Room Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على المركز المهيمن في عام 2024، حيث بلغت إيراداتها 1.73 مليار دولار أمريكي، وحافظت أيضًا على هيمنتها في عام 2025، بقيمة 1.84 مليار دولار أمريكي. يتم دعم الهيمنة الإقليمية من خلال البنية التحتية المتقدمة للرعاية الصحية في المنطقة والاعتماد العالي عليها الصحة الرقميةالحلول في المنطقة. وعلى وجه الخصوص، تستفيد الولايات المتحدة من المستشفيات المجهزة تجهيزًا جيدًا والبنية التحتية المتطورة لتكامل هذه الحلول، مما يدعم نمو السوق في البلاد.

سوق إدارة غرفة العمليات في الولايات المتحدة

استحوذ السوق الأمريكي على أعلى حصة من سوق أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 1.81 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.0٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تشهد أوروبا معدل نمو سنوي مركب يبلغ 10.77% في السنوات القادمة. ومن المتوقع أن تصبح المنطقة ثاني أعلى منطقة بين جميع المناطق. ومن المتوقع أن تصل قيمة المنطقة إلى 1.24 مليار دولار أمريكي بحلول عام 2026. ويعود نمو السوق إلى زيادة مبادرات تحديث المستشفيات والعدد المتزايد من الاستثمارات الحكومية في مجال الرعاية الصحية.

سوق إدارة غرفة العمليات في المملكة المتحدة

يُقدر سوق إدارة غرف العمليات في المملكة المتحدة في عام 2026 بحوالي 0.28 مليار دولار أمريكي، وهو ما يمثل حوالي 6.0٪ من الإيرادات العالمية.

سوق إدارة غرفة العمليات في ألمانيا

ومن المتوقع أن يصل حجم سوق إدارة غرف العمليات في ألمانيا إلى حوالي 0.25 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.5% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تبلغ قيمة منطقة آسيا والمحيط الهادئ 1.09 مليار دولار أمريكي في عام 2026، وأن تؤمن مكانة ثالث أكبر منطقة في صناعة إدارة غرف العمليات العالمية. أدى توسيع شبكات المستشفيات وزيادة الإنفاق على الرعاية الصحية إلى دفع نمو السوق بشكل كبير.

سوق إدارة غرفة العمليات في اليابان

تقدر قيمة سوق إدارة غرف العمليات في اليابان في عام 2026 بحوالي 0.33 مليار دولار أمريكي، وهو ما يمثل حوالي 7.0% من الإيرادات العالمية.

سوق إدارة غرفة العمليات في الصين

ومن المتوقع أن يصل سوق إدارة غرف العمليات في الصين إلى إيرادات تبلغ حوالي 0.20 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.3% من المبيعات العالمية.

سوق إدارة غرفة العمليات في الهند

تقدر قيمة سوق إدارة غرف العمليات في الهند في عام 2026 بحوالي 0.19 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا معدل نمو أبطأ في هذا السوق. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.21 مليار دولار أمريكي في عام 2026. وتؤدي زيادة استثمارات تكنولوجيا المعلومات في مجال الرعاية الصحية في المنطقة، وخاصة في دول الخليج، إلى جانب المبادرات المتزايدة للبنية التحتية الصحية الرقمية، إلى دفع نمو السوق.

سوق إدارة غرف العمليات في المملكة العربية السعودية

ومن المتوقع أن يصل حجم سوق إدارة غرف العمليات في المملكة العربية السعودية إلى حوالي 0.05 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.5% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

المبادرات الإستراتيجية المتنامية من قبل الشركات الرائدة لتعزيز مكانتها في السوق

السوق العالمية لإدارة غرف العمليات شبه موحدة من حيث الهيكل. تمثل الشركات الرائدة مثل Oracle وEpic Systems Corporation وSurgical Information Systems الحصص المهيمنة في السوق العالمية. يتبنى هؤلاء اللاعبون مبادرات استراتيجية مختلفة مثل إطلاق المنتجات الجديدة والشراكات والتعاون وغيرها للحفاظ على مراكزهم في السوق.

ومن بين اللاعبين الرئيسيين الآخرين في سوق إدارة غرف العمليات LeanTaas وGetinge AB وغيرها. خلال فترة التوقعات، تركز هذه الشركات على تقديم حلول مبتكرة والتعاون مع المستخدمين النهائيين للحصول على حصة في السوق.

قائمة شركات إدارة غرف العمليات الرئيسية

- شركة Epic Systems (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- نظم المعلومات الجراحية(نحن.)

- شركة Harris Computer Corporation (Picis Clinical Solutions, Inc.) (الولايات المتحدة)

- LeanTaaS(نحن.)

- جيتينجي أب(السويد)

- ميدلاين للصناعات، إل بي. (نحن.)

- التعداد السكاني (الولايات المتحدة)

- كيوفينتوس (الولايات المتحدة)

- نيكزس ايه جي.(ألمانيا)

التطورات الصناعية الرئيسية

- أكتوبر 2025:أطلقت شركة Provation Software, Inc. نظام Provation iPro AIMS المحدث الذي يركز على تحديث وثائق التخدير من خلال سير العمل المبسط والأتمتة.

- أغسطس 2025:أعلنت شركة Epic Systems Corporation عن التحسينات القادمة التي تركز على غرفة العمليات، بما في ذلك الجدولة المباشرة لغرفة العمليات ورؤى إدارة الكتلة

- ديسمبر 2024:قدمت KARL STORZ الولايات المتحدة الأمريكية Pathway.AI، وهي أداة جديدة مدعومة من Artisightالمستشفى الذكيمنصة في الولايات المتحدة

- أكتوبر 2024:أعلنت Oracle Health عن تحديثات مهمة لبرنامج Oracle Health Data Intelligence، مع التركيز على التحليلات الممكّنة بالسحابة/الذكاء الاصطناعي عبر شبكات الرعاية الصحية.

- سبتمبر 2024:انضمت Provation وMEDITECH إلى برنامج MEDITECH Alliance لتحسين إمكانية التشغيل البيني وتبسيط وثائق التخدير.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2019-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2019-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.12% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب المكون

عن طريق النشر

بواسطة سير العمل

حسب النوع

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.82 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.84 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.12٪ خلال الفترة المتوقعة (2026-2034).

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات السوق.

يعد التحول نحو النشر السحابي والهجين هو العامل الرئيسي الذي يدفع السوق.

تعد Oracle وSurgical Information Systems وEpic Systems Corporation من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 195

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.