حجم سوق الشبكة الضوئية المنفعلة (PON)، وتحليل المشاركة والصناعة، حسب النوع (EPON، GPON، وغيرها)، حسب المكونات (محطة الخط البصري (OLT)، ومحطة الشبكة الضوئية (ONT)، وشبكة التوزيع الضوئية (ODN)) حسب التطبيق (FTTX {FTTH، FTTB وFTTP} والوصلة المتنقلة) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

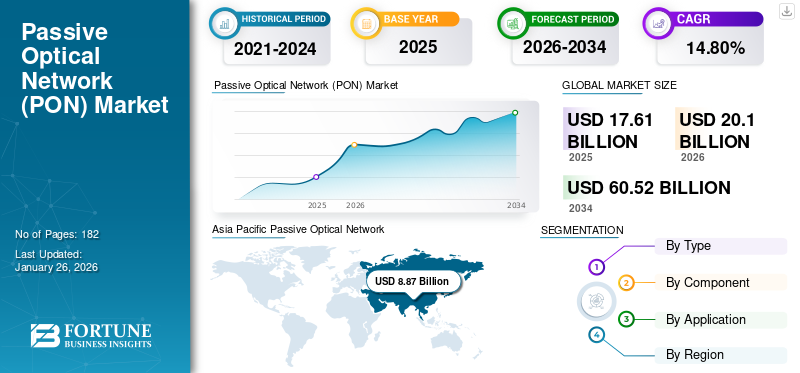

بلغت قيمة سوق الشبكات الضوئية المنفعلة العالمية (PON) 17.61 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 20.10 مليار دولار أمريكي في عام 2026 إلى 60.52 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.80٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الشبكات البصرية السلبية (PON) بحصة سوقية بلغت 50.30٪ في عام 2025.

الشبكة الضوئية السلبية (PON) هي تقنية نطاق عريض قائمة على الألياف يستخدمها مقدمو خدمات الإنترنت وشركات الاتصالات لتوفير إنترنت عالي السرعة مع زمن وصول أقل للعملاء. يشتمل هذا النظام على مكونات مختلفة مثل محطة الشبكة الضوئية (ONT)، ومحطة الخط البصري (OLT)، وشبكة التوزيع الضوئية (ODN).

ينمو السوق بشكل مطرد بسبب الطلب المتزايد على النطاق العريض فائق السرعة وضروريات التوصيل 5G وتوسيع نشر FTTH وزيادة الرقمنة عبر القطاعات التجارية والصناعية والسكنية. بالإضافة إلى ذلك، تعمل استثمارات الحكومة في البنية التحتية للألياف أيضًا على تسريع اعتماد التكنولوجيا.

اللاعبون الرئيسيون المختلفون العاملون في السوق هم ADTRAN, Inc.، وCalix, Inc.، وCiena Corporation، وCISCO SYSTEMS, INC.، وHuawei Investment & Holding Co., Ltd.، وInfinera Corporation، وNokia Corporation وغيرها. تتوسع هذه الشركات جغرافيًا وتستثمر في البحث والتطوير للحفاظ على الميزة التنافسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعرفة المتبادلة

التعريفات الجمركية المتبادلة تؤدي إلى زيادة تكلفة المكونات البصرية الحاسمة

تؤثر التعريفات المتبادلة بشكل كبير على سوق PON من خلال زيادة تكلفة المكونات البصرية الأساسية ومعدات الشبكات وكابلات الألياف. وتؤدي زيادة رسوم الاستيراد إلى ارتفاع تكاليف الإنتاج والمشتريات بالنسبة لمشغلي ومصنعي الاتصالات، مما يؤدي إلى نشر النطاق العريض باهظ التكلفة. كما أنه يعيق سلاسل التوريد العالمية، مما يتسبب في تأخير الحصول على مكونات محددة وإبطاء مشاريع طرح PON ذات الصلة بشبكات 5G وFTTH. ومع زيادة التكلفة، يبطئ المشغلون عمليات ترقية الشبكة، مما يؤدي إلى تراجع نمو السوق. يواجه البائعون الدوليون أيضًا انخفاض القدرة التنافسية، مما يعيق التوسع عبر الحدود ويمنع التعاون في تعزيز تقنيات PON من الجيل التالي.

ديناميكيات السوق

محركات السوق

إن الطفرة في البنية التحتية اللاسلكية من الجيل التالي (5G وما بعدها) تدفع عجلة تطوير السوق

يعد النمو السريع لشبكات الجيل الخامس (5G) ومختلف التقنيات اللاسلكية الناشئة من الجيل التالي محركًا مهمًا لنمو سوق الشبكات الضوئية السلبية (PON). تتطلب هذه الشبكات زمن وصول منخفض ووصلة ألياف عالية السعة تساعد في دعم حركة البيانات الضخمة ونشر الخلايا الصغيرة الكثيفة. توفر حلول PON بما في ذلك 25G-PON وXGS-PON عرض النطاق الترددي وقابلية التوسع اللازمة لتلبية متطلبات أداء 5G. مع قيام المشغلين بزيادة استخدام تقنية 5G، يزداد الطلب على البنية التحتية القوية للألياف، وبالتالي زيادة الاستثمارات في تقنيات PON.

- على سبيل المثال، وفقًا لتقرير نشرته منظمة التعاون الاقتصادي والتنمية (OECD) في يوليو 2022، ارتفعت اشتراكات الألياف الضوئية عالية السرعة إلى 14%، والتي تمثل الآن 30% من اتصالات النطاق العريض الثابتة.

قيود السوق

وجود التقنيات البديلة واللاعبين المتبقين يعيق نمو السوق

يميل سوق PON إلى مواجهة التحديات بسبب وجود تقنيات بديلة بما في ذلك الوصول اللاسلكي الثابت، وDOCSIS، والنطاق العريض التقليدي الذي يوفر تكلفة أقل أو خيارًا مرنًا للغاية للنشر لبعض المشغلين. وهذا يقلل من الحاجة إلى استثمارات الألياف الكاملة في مناطق معينة. علاوة على ذلك، فإن المنافسة المتزايدة من مقدمي خدمات الاتصالات الراسخين ومقدمي الألياف المحلية تقيد أيضًا دخول الشركات الناشئة الجديدة إلى السوق.

فرص السوق

إن البحث عن حلول شبكات موثوقة للأمن السيبراني والشبكات الآمنة يوفر فرصًا مربحة للنمو

توفر الزيادة في الطلب على البنية التحتية للشبكات الموثوقة والآمنة فرصة بارزة للسوق. مع تزايد التهديدات السيبرانية، تعطي الشركات والحكومات على مستوى العالم الأولوية للشبكات ذات الموثوقية العالية والأمان والأنظمة البيئية للبائعين الخاضعة للمراقبة. تدعم تقنية PON الاتصال الآمن والمعتمد على الألياف، مما يجعلها جذابة للغاية للاتصالات والدفاع والرعاية الصحية ومدينة ذكيةالتطبيقات. تنشأ فرص رئيسية أخرى من تطوير حلول PON المشفرة، والشراكات مع المنظمات التي تبحث عن بائعين موثوقين، والمنتجات القائمة على الامتثال.

اتجاهات سوق الشبكات البصرية السلبية

لقد ظهر تنفيذ أنظمة PON لتقليل تعقيدات الشبكة والاتصال السلس باعتباره اتجاهًا بارزًا في السوق

هناك اتجاه بارز يعيد تشكيل السوق وهو التنفيذ المتزايد لأنظمة PON لتقصير بنية الشبكة وتحسين الاتصال. مع استخدام ألياف مفردة لتوفير نقاط نهاية متعددة، يقلل PON من الطلب على المكونات النشطة، مما يقلل من متطلبات الصيانة والتعقيد التشغيلي. تسمح هذه البنية التحتية المبسطة بنقل البيانات بشكل أسرع وتقليل استهلاك الطاقة وتعزيز الموثوقية. يتبنى مشغلو الاتصالات المختلفون بشكل متزايد متغيرات متقدمة للمساعدة في دعم تطبيقات النطاق الترددي العالي وخدمات التوصيل 5G والخدمات السحابية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

يؤدي الاعتماد الواسع النطاق لـ GPON في عمليات نشر النطاق العريض والألياف إلى تعزيز نمو القطاع

بناءً على النوع، يتم تقسيم السوق إلى EPON وGPON وغيرها.

يحتفظ قطاع GPON بأكبر سوق للشبكات الضوئية السلبية (PON) ومن المتوقع أن يصل إلى 39.73٪ من حصة السوق العالمية في عام 2026. ويرجع هذا النمو إلى الاستخدام المتزايد لـ GPON في عمليات نشر النطاق العريض والألياف إلى المنزل. بالإضافة إلى ذلك، فإن فعاليتها من حيث التكلفة وقدرتها على دعم الخدمات عالية السرعة والموثوقية تجعلها خيارًا فعالاً لمشغلي الاتصالات العالميين.

وحقق القطاع الآخر أعلى معدل نمو سنوي مركب بنسبة 16.6% في عام 2024، ويتضمن بشكل رئيسي الجيل التالي من GPON. ويعزى نمو هذا القطاع إلى ارتفاع الطلب على سعة عرض النطاق الترددي الأكبر والسرعة الأعلى وتحسين كفاءة الشبكة. وهذا يجعل حلول PON المتقدمة ضرورية للبنية التحتية الحديثة ذات النطاق العريض والجيل الخامس.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

الدور الهام لـ ONTs في اتصال المستخدم النهائي يدفع نمو القطاع

وينقسم السوق إلى محطة الخط البصري (OLT)، ومحطة الشبكة البصرية (ONT)، وشبكة التوزيع الضوئية (ODN)، على أساس المكون.

ومن بين هذه القطاعات، سيطر قطاع محطات الشبكات الضوئية (ONT) على السوق بحصة إيرادات بلغت 6.72 مليار دولار أمريكي في عام 2024. ويعزى هذا النمو إلى دوره الأساسي في ربط المستخدمين النهائيين بشبكات الألياف. تسمح هذه المكونات بنقل البيانات بسرعة عالية، والتكامل السلس للنطاق العريض،البث التلفزيوني عبر الانترنتالخدمات والصوت وتقديم الخدمات بكفاءة، مما يؤدي إلى نمو قطاعي. من المتوقع أن يتصدر قطاع محطات الشبكة الضوئية (ONT) مكوناته، ليساهم بنسبة 43.41% عالميًا في عام 2026.

حقق قطاع محطات الخطوط الضوئية (OLT) أعلى معدل نمو سنوي مركب بنسبة 16.2٪ في عام 2024. وتُظهر محطات الخطوط الضوئية (OLTs) أسرع نمو مع زيادة ترقيات المكاتب المركزية. مع قيام المشغلين بتوسيع شبكات الألياف الخاصة بهم، يزداد الطلب على OLTs المحسنة. ويؤدي ذلك إلى تحسين التحكم في الشبكة، وعرض نطاق ترددي أعلى، ونشر PON قابل للتطوير، وبالتالي دفع نمو هذا القطاع.

عن طريق التطبيق

يؤدي النشر المكثف عبر القطاعات السكنية والتجارية إلى دفع نمو قطاع FTTX

ينقسم السوق إلى FTTX ووصلة متنقلة، بناءً على التطبيق. يتم توزيع قطاع FTTX أيضًا إلى FTTH وFTTB وFTTP.

ومن بين هذه القطاعات، سيطر قطاع FTTX على السوق بحصة إيرادات بلغت 8.71 مليار دولار أمريكي في عام 2024. وحقق هذا القطاع أيضًا أعلى معدل نمو سنوي مركب بنسبة 16.2٪ في عام 2024. ويرجع هذا النمو القطاعي إلى انتشاره المكثف عبر شبكات النطاق العريض التجارية والسكنية. بالإضافة إلى ذلك، فإن الطلب المتزايد على الاتصال فائق السرعة والمبادرات المستمرة لتوصيل الألياف إلى المنزل على مستوى العالم، يعزز أيضًا نمو هذا القطاع.

التوقعات الإقليمية لسوق الشبكات البصرية السلبية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Passive Optical Network (PON) Market Size 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق أمريكا الشمالية 4.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 24.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 4.79 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى الطلب المتزايد على المعدات بما في ذلك OLT لتعزيز سرعة الإنترنت في المنبع والنهائي. بالإضافة إلى ذلك، تساهم الاستثمارات المتزايدة في ابتكارات أجهزة البحث والتطوير وأجهزة PON من قبل المستخدم النهائي في جميع أنحاء الولايات المتحدة أيضًا في نمو السوق. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 4.00 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في ديسمبر 2022، ذكرت شركة أكسيون أن الحكومة الأمريكية تخطط لاستثمار 1.5 مليار دولار أمريكي لتطوير البنية التحتية للاتصالات بمساعدة شركات مثل نوكيا.الاتصالاتشركة Telefonaktiebolaget LM Ericsson وSamsung Electronics Co Ltd.

أوروبا

ساهمت أوروبا بنسبة 17.50٪ في السوق العالمية في عام 2025، بقيمة 3.09 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 3.43 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو الإقليمي إلى التركيز المتزايد لحكومة الاتحاد الأوروبي على حلول المعدات الأكثر مراعاة للبيئة، مدفوعة بالنمو في أسعار الكهرباء والمخاوف البيئية. بالإضافة إلى ذلك، فإن الطلب المتزايد على أجهزة OLT لتأمين خدمات البيانات السلسة يدعم أيضًا نمو السوق الإقليمية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.95 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في ديسمبر 2022، أشار أحدث تقرير لمجلس FTTH Europe إلى أن عدد المستخدمين الذين اختاروا خدمات الألياف إلى المنزل (FTTH) والألياف إلى المبنى (FTTB) ارتفع من 172 مليونًا إلى 182.6 مليون منزل بحلول عام 2020.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 8.87 مليار دولار أمريكي في عام 2025، وهو ما يمثل 50.30٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 10.32 مليار دولار أمريكي في عام 2026. وترجع هذه الهيمنة إلى عمليات نشر شبكات الألياف واسعة النطاق والدعم الحكومي الفعال للبنية التحتية الرقمية. بالإضافة إلى ذلك، فإن انتشار النطاق العريض المتوسع، ومبادرات نشر شبكات الجيل الخامس (5G)، والتوسع الحضري يعزز نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 1.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 5.92 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.45 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في فبراير 2022، استحوذت شركة MR Organization Limited (MRO)، وهي شركة مصنعة لمعدات PON وقطع غيار الآلات الدوارة ومقرها أحمد آباد، على مورد قطع الغيار Standard Air Limited ومقره المملكة المتحدة لمعدات PON.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

تنمو الأسواق في أمريكا الجنوبية والشرق الأوسط وأفريقيا بحصة متوقعة تبلغ 0.60 مليار دولار أمريكي و0.83 مليار دولار أمريكي على التوالي في عام 2025. ويعزى هذا النمو إلى زيادة معدل انتشار الإنترنت عبر دول بما في ذلك البرازيل والمكسيك والأرجنتين وغيرها. بالإضافة إلى ذلك، يبحث اللاعبون الرئيسيون في جميع أنحاء المنطقة أيضًا عن المتقدمينمحطات الشبكة الضوئيةللحصول على حصة سوقية كبيرة. ومن المتوقع أن تبلغ حصة دول مجلس التعاون الخليجي 0.16 مليار دولار أمريكي بحلول عام 2025. وفي عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 4.70% من السوق العالمية، لتصل قيمتها إلى 0.83 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.91 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بحوالي 0.6 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 3.40٪، ومن المتوقع أن تصل إلى 0.65 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على عمليات الاستحواذ للحفاظ على مراكزهم في السوق

تم دمج صناعة PON بشكل عادل مع اللاعبين الرئيسيين بما في ذلك ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation، وغيرها من الشركات العاملة فيها. تعمل هذه الشركات على توسيع محفظة منتجاتها من خلال الابتكارات واعتماد التقنيات المتقدمة للحفاظ على حصتها في السوق على مستوى العالم.

قائمة الشركات الرئيسية للشبكات الضوئية السلبية

- شركة أدتران (الولايات المتحدة)

- شركة كاليكس (الولايات المتحدة)

- شركة سينا (الولايات المتحدة)

- CISCO SYSTEMS, INC. (الولايات المتحدة)

- شركة هواوي للاستثمار والقابضة المحدودة (الصين)

- شركة إنفينيرا (الولايات المتحدة)

- شركة نوكيا (فنلندا)

- Telefonaktiebolaget LM إريكسون (السويد)

- شركة تي بي لينك المحدودة. (الصين)

- شركة ZTE (الصين)

التطورات الصناعية الرئيسية

- في أبريل 2025،أطلقت الصين أول شبكة نطاق عريض 10G في مقاطعة سونان بمقاطعة خبي، مما يمثل تقدمًا كبيرًا في البنية التحتية للإنترنت. يعد الإطلاق بمثابة عمل تعاوني بين Huawei وChina Unicom، ويهدف إلى توفير سرعات تنزيل تصل إلى 9,834 ميجابت في الثانية، وسرعات تحميل تصل إلى 1,008 ميجابت في الثانية، وزمن وصول يصل إلى 3 مللي ثانية.

- في أبريل 2025،أطلقت شركة هواوي وتشاينا يونيكوم بشكل مشترك أول شبكة نطاق عريض 10G في مقاطعة سونان، الواقعة في مقاطعة خبي، الصين. يعتمد هذا الإنجاز على تقنية 50G PON (الشبكة الضوئية السلبية) الرائدة عالميًا. وفقًا للتقرير، أتاحت التحسينات التي تم إدخالها على البنية الأساسية لشبكة الوصول إلى الألياف الضوئية تحقيق قفزة هائلة في الأداء، مما أدى إلى تعزيز الإنتاجية من مستويات جيجابت إلى مستويات 10 جيجابت، مع تقليل زمن وصول الشبكة إلى ميلي ثانية فقط.

- في نوفمبر 2023،حققت نوكيا، الشركة الرائدة في مجال التكنولوجيا، تقدماً كبيراً في قطاع النطاق العريض الهندي من خلال شراكتها مع TATA Play Fiber للكشف عن أول شبكة نطاق عريض جاهزة لـ WiFi6 في الهند. تتناول هذه المبادرة الحاجة المتزايدة لاتصالات النطاق العريض القوية، والتي أصبحت حيوية بشكل متزايد في كل من المنازل والشركات حيث يتولى الاتصال الرقمي دورًا أساسيًا في الحياة اليومية.

- في مايو 2023،أعلنت شركة فيتنام للبريد والتكنولوجيا (VNPT، وهي شركة رائدة في فيتنام، عن نشر خدمات النطاق العريض للألياف 10G. وستنشر المرحلة الأولى خدمات لـ 10000 منزل وشركة في 8 مقاطعات رئيسية في البلاد.

- في فبراير 2023،أعلنت شركة الاتصالات السعودية (STC) وشركة هواوي للتكنولوجيا عن الانتهاء من أول تجربة لـ 50G PON في الشرق الأوسط. أُجريت التجارب على شبكة بصرية حية مع شركة هواوي.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق الشبكات البصرية السلبية ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

معدل النمو |

معدل نمو سنوي مركب 14.80% من 2026 إلى 2034 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والمكون والتطبيق والمنطقة |

|

حسب النوع |

· إيبون · GPON · أخرى (الجيل القادم من PON، وما إلى ذلك) |

|

حسب المكون |

· محطة الخط البصري (OLT) · محطة الشبكة الضوئية (ONT) · شبكة التوزيع البصري (ODN) |

|

بواسطة المستخدم النهائي |

· FTTX o FTTH o FTTB o بروتوكول نقل الملفات · التوصيل عبر الهاتف المحمول |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع والمكون والتطبيق والبلد/المنطقة الفرعية) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) o المكسيك (حسب الطلب) · أوروبا (حسب النوع والمكون والتطبيق والبلد/المنطقة الفرعية) o المملكة المتحدة (حسب الطلب) o ألمانيا (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o إسبانيا (حسب الطلب) o روسيا (حسب التطبيق) o البنلوكس (حسب التطبيق) o بلدان الشمال الأوروبي (حسب التطبيق) o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع والمكون والتطبيق والبلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o رابطة دول جنوب شرق آسيا (حسب الطلب) o أوقيانوسيا (حسب التطبيق) o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع والمكون والتطبيق والبلد/المنطقة الفرعية) o الأرجنتين (حسب الطلب) o البرازيل (حسب الطلب) o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب النوع والمكون والتطبيق والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو حجم السوق العالمية من 20.10 مليار دولار أمريكي في عام 2026 إلى 60.52 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 14.80٪ خلال الفترة المتوقعة.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 14.80٪ خلال الفترة المتوقعة.

يؤدي الارتفاع الكبير في البنية التحتية اللاسلكية من الجيل التالي (5G وما بعده) إلى دفع نمو السوق.

تعد ADTRAN, Inc.، وCalix, Inc.، وCiena Corporation، وCISCO SYSTEMS, INC.، وHuawei Investment & Holding Co., Ltd.، وInfinera Corporation، وNokia Corporation وغيرها من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق.

وتقدر قيمة منطقة آسيا والمحيط الهادئ بـ 7.65 مليار دولار أمريكي في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 182

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.