حجم سوق برمجيات تسجيل المرضى، والمشاركة وتحليل الصناعة، حسب نوع السجل (سجل الأمراض، وسجل الخدمات الصحية، وسجل السكان، وغيرها)، حسب الوظيفة (إدارة صحة السكان، والبحوث الطبية والدراسات السريرية، وتبادل المعلومات الصحية، وإدارة رعاية المرضى، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، ومراكز التشخيص، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق برمجيات تسجيل المرضى والتوقعات المستقبلية

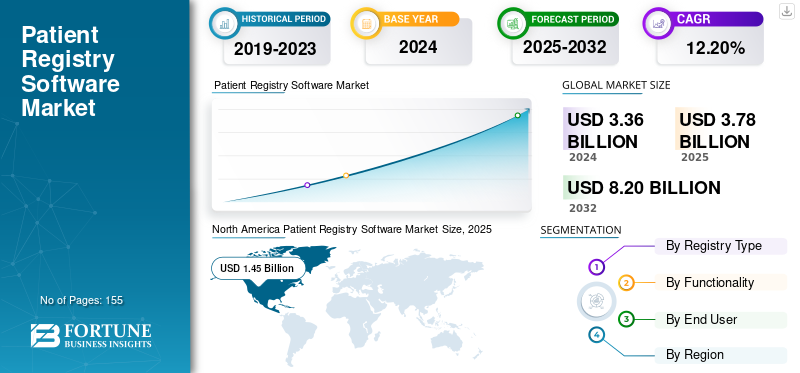

بلغت قيمة سوق برمجيات تسجيل المرضى العالمية 3.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.23 مليار دولار أمريكي في عام 2026 إلى 10.15 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.56% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات تسجيل المرضى العالمي بحصة سوقية بلغت 42.86% في عام 2025.

تدعم حلول تسجيل المرضى سجلات الأمراض، وسجلات المنتجات، وسجلات صحة السكان من خلال جمع وإدارة وتحليل بيانات المرضى المنظمة للبحث ومراقبة الصحة العامة وتتبع النتائج السريرية ومراقبة السلامة بعد السوق. فهو يمكّن مقدمي خدمات الرعاية الصحية والباحثين ووكالات الصحة العامة من تتبع النتائج بمرور الوقت، وإنشاء الأدلة، وتحسين الرعاية السريرية والقرارات التشغيلية. ومن المتوقع أن يشهد هذا السوق نمواً قوياً في المستقبل القريب، وذلك بسبب الاستخدام المتزايد لـالسجلات الصحية الإلكترونيةوالتركيز المتزايد على الأدلة الواقعية (RWE)، وزيادة انتشار الأمراض المزمنة والنادرة التي تتطلب متابعة طويلة الأمد للمريض.

- على سبيل المثال، وفقًا للإحصاءات التي نشرها مساعد وزير الخارجية الأمريكي لسياسة التكنولوجيا في عام 2021، اعتمد حوالي 88.0% من الأطباء العاملين في المكاتب الأمريكية السجلات الصحية الإلكترونية اعتبارًا من عام 2021، وهو ما يمثل نموًا من حوالي 78.4% في عام 2013.

علاوة على ذلك، فإن العديد من اللاعبين الرئيسيين في الصناعة، بما في ذلك IQVIA وOracle وVeradigm LLC وغيرها، يستثمرون في التقنيات المبتكرة للحفاظ على قدرتهم التنافسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق برمجيات تسجيل المرضى

- حجم السوق عام 2025: 3.78 مليار دولار أمريكي

- حجم السوق عام 2026: 4.23 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.15 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.56% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق برمجيات تسجيل المرضى بحصة بلغت 42.86% في عام 2025.

- استحوذ قطاع إدارة صحة السكان على حصة سوقية تبلغ 36.10٪ في عام 2025.

- من المتوقع أن يمتلك قطاع المستشفيات والخدمات الطبية المتقدمة حصة سوقية تبلغ 54.30٪ في عام 2025.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة قدرها 42.86٪ في عام 2025، بقيمة 1.62 مليار دولار أمريكي.

آسيا والمحيط الهادئ

بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 0.76 مليار دولار أمريكي في عام 2025، مما يضمن مكانتها كثالث أكبر سوق إقليمي.

أوروبا

استحوذت أوروبا على قيمة سوقية قدرها 0.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 26.19٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل السوق إلى 1.69 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 0.22 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

زيادة اعتماد السجلات الصحية الإلكترونية (EHRs) ومبادرات التشغيل البيني لدفع نمو السوق

من المتوقع أن يؤدي الاعتماد المتزايد للسجلات الصحية الإلكترونية إلى تعزيز نمو سوق برامج تسجيل المرضى العالمية. مع قيام المزيد من مقدمي الرعاية الصحية بدمج السجلات الصحية الإلكترونية عبر الأقسام، تتمكن السجلات من الوصول إلى كميات كبيرة من معلومات المرضى في الوقت الفعلي. بالإضافة إلى ذلك، ونظرًا لمعايير التشغيل البيني الإلزامية، يمكن لمنصات التسجيل الاتصال بسلاسة مع مصادر بيانات متعددة، مما يزيد الطلب على السجلات الآلية ومتعددة المواقع. يتيح ذلك لمقدمي الخدمات والباحثين والدافعين إنشاء أدلة أقوى من العالم الحقيقي (RWE)، وتحسين عملية صنع القرار السريري وإدارة صحة السكان.

- على سبيل المثال، في مايو 2024، قامت شركة Medical Information Technology, Inc. بدمج تقنية الاستماع المحيطي في حل Expanse EHR الخاص بها.

قيود السوق:

تعقيد التكامل مع السجلات الصحية الإلكترونية القديمة والتنوع في سير العمل السريري لتقييد نمو السوق

لا يزال تعقيد تكامل السجلات الصحية الإلكترونية القديمة وسير العمل السريري المتغير يشكل عائقًا رئيسيًا يحد من اعتماد برامج تسجيل المرضى في جميع أنحاء العالم. على الرغم من التقدم التكنولوجي، لا يزال العديد من مقدمي الرعاية الصحية يعتمدون على أنظمة السجلات الصحية الإلكترونية القديمة (EHR) مع نماذج بيانات خاصة وغير قياسية وإمكانية التشغيل البيني المحدودة. وينتج عن هذا صعوبة في دمج نظام التسجيل الحديث. بالإضافة إلى ذلك، يؤدي هذا أيضًا إلى زيادة التكلفة الإجمالية للتكامل. ونتيجة لذلك، قد تكون البيانات الواردة من السجلات الصحية الإلكترونية القديمة مجزأة أو غير متوافقة، مما يعيق تبادل البيانات ويمنع تحديثات التسجيل في الوقت الفعلي.

- على سبيل المثال، وفقًا لمقال نُشر في فبراير 2025، فإن الاستخدام المكثف للسجلات الصحية الإلكترونية يعوقه العديد من التحديات المرتبطة بتكاملها.

فرص السوق:

يوفر التكامل بين الذكاء الاصطناعي والتعلم الآلي فرصًا لنمو السوق

في السنوات الأخيرة، شهد سوق برامج تسجيل المرضى تكاملًا متزايدًا بين الذكاء الاصطناعي وتقنيات التعلم الآلي. ويرجع ذلك إلى الحاجة المتزايدة إلى تقسيم المخاطر والتنبؤ بالمرض والأدلة الواقعية (RWE) من خلال التحليلات المتقدمة. يتيح الذكاء الاصطناعي التعرف على الأنماط، والتنقية الآلية للبيانات، وتقسيم المرضى، مما يؤدي بدوره إلى تقليل الجداول الزمنية، مما يؤدي إلى زيادة الكفاءة.

- على سبيل المثال، في مايو 2024، أطلقت IQVIA مجموعة التنظيم والسلامة المدعومة بالذكاء الاصطناعي على AWS لتعزيز تحليلات البيانات في العالم الحقيقي، ومراقبة السلامة، وسجلات المرضى.

اتجاهات سوق برامج تسجيل المرضى

يعد التحول نحو منصات التسجيل المستندة إلى السحابة اتجاهًا مهمًا لوحظ في السوق

أصبح التحول نحو منصات التسجيل السحابية اتجاهًا بارزًا في السوق في السنوات الأخيرة. على مدى السنوات القليلة الماضية، تحول عدد متزايد من مؤسسات الرعاية الصحية من البنية التحتية المحلية إلى المنصات السحابية. ويرجع ذلك إلى الحاجة المتزايدة للوصول المرن وقابلية التوسع وانخفاض تكاليف البنية التحتية الأولية وتحسين مشاركة البيانات عبر المواقع. بالإضافة إلى ذلك، دعمت العديد من المزايا التي توفرها المنصات السحابية أيضًا هذا الاتجاه بين المستخدمين النهائيين.

- على سبيل المثال، في يونيو 2024، أعلنت Oracle Health عن إمكانات جديدة للسحابة الأصلية في Oracle Cloud Infrastructure (OCI) المصممة لدعم تحليلات صحة السكان، وسجلات الرعاية، ومجموعات البيانات السريرية المتكاملة.

تحديات السوق:

تشكل خصوصية البيانات والمخاوف الأمنية تحديًا كبيرًا للسوق

تشكل المخاوف المرتبطة بأمن البيانات والخصوصية تحديًا كبيرًا لسوق برامج تسجيل المرضى. ومع تزايد اعتماد هذه التقنيات في مجال الرعاية الصحية، يتم إنشاء معلومات صحية حساسة للغاية للأفراد على نطاق واسع، مما يجعلها هدفًا رئيسيًا للهجمات الإلكترونية. وهذا يزيد من مخاطر الوصول غير المصرح به أو الانتهاكات أو إساءة استخدام البيانات، مما يؤدي بدوره إلى إبطاء نمو السوق إلى حد ما.

- على سبيل المثال، في يوليو 2023، أعلن HCA Healthcare، وهو أكبر نظام صحي في الولايات المتحدة، أن أكثر من 11 مليون سجل رعاية صحية قد تأثر بالهجوم الإلكتروني.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع التسجيل

العبء المتزايد للأمراض المزمنة والنادرة يدفع النمو القطاعي لسجل الأمراض

بناءً على نوع التسجيل، ينقسم السوق إلى سجل الأمراض، وسجل الخدمات الصحية، وسجل السكان، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يمثل قطاع تسجيل الأمراض 46.81% من السوق في عام 2026. وتعزى هيمنة هذا القطاع إلى ارتفاع عبء الأمراض المزمنة والنادرة، والحاجة المتزايدة إلى دراسات الأدلة الواقعية (RWE)، وغيرها. ونظراً لهذه العوامل، تشارك العديد من الشركات الرئيسية في عمليات تعاون استراتيجي لإطلاق منتجات مبتكرة وتلبية الطلب المتزايد.

- على سبيل المثال، في فبراير 2025، أطلقت Veradigm سبع مجموعات بيانات تسجيل جديدة خاصة بأمراض محددة لدعم الجيل التالي من الأبحاث الواقعية.

علاوة على ذلك، من المتوقع أن ينمو قطاع التسجيل السكاني بمعدل نمو سنوي مركب قدره 11.10% خلال الفترة المتوقعة

حسب الوظيفة

التحول نحو الرعاية القائمة على القيمة لدفع النمو القطاعي لإدارة صحة السكان

بناءً على الوظيفة، يتم تقسيم السوق إلى إدارة صحة السكان، والأبحاث الطبية والدراسات السريرية، وتبادل المعلومات الصحية، وإدارة رعاية المرضى، وغيرها.

وفي عام 2026، من المتوقع أن يقود قطاع إدارة صحة السكان السوق بحصة تبلغ 35.93%. إن نمو هذا القطاع مدفوع بالتحول نحو الرعاية القائمة على القيمة، والحاجة المتزايدة لتقليل عمليات إعادة قبول المرضى، وعدد كبير من المرضى، والتكامل المتزايد للذكاء الاصطناعي في إدارة صحة السكان. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على PHM من قبل المستخدمين النهائيين أدى أيضًا إلى استكمال نمو السوق. علاوة على ذلك، استحوذ القطاع على حصة قدرها 36.1% في عام 2025.

- على سبيل المثال، في أبريل 2024، أعلنت Kaiser Permanente عن تنفيذ منصة Innovaccer Healthcare AI لدعم مبادرات الرعاية القائمة على القيمة.

بالإضافة إلى ذلك، من المتوقع أن ينمو سوق الأبحاث الطبية والدراسات السريرية بمعدل نمو سنوي مركب يبلغ 11.13% خلال فترة الدراسة.

بواسطة المستخدم النهائي

ارتفاع عدد المرضى لدفع النمو القطاعي للمستشفيات ومراكز الخدمات الطبية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية ومراكز التشخيص والعيادات المتخصصة وغيرها.

من المتوقع أن يمثل قطاع المستشفيات وشركات الخدمات المتقدمة 54.37% من حصة السوق في عام 2026. وتشمل العوامل الرئيسية التي تدعم هيمنة هذا القطاع ارتفاع عدد المرضى في هذه البيئات، وزيادة التكامل مع أنظمة السجلات الصحية الإلكترونية، والتركيز المتزايد على قياس الجودة والاعتماد من قبل المستشفيات. بالإضافة إلى ذلك، فإن التعاون بين اللاعبين العاملين والمستخدمين النهائيين يدعم نمو القطاع بشكل أكبر.

- على سبيل المثال، في يوليو 2025، انضمت Medisolv إلى برنامج MEDITECH Alliance بهدف تمكين المستشفيات من تحسين الجودة الإجمالية لتقديمات التسجيل وتجريد المخططات وغيرها.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع مراكز التشخيص بمعدل نمو سنوي مركب قدره 10.36% خلال فترة الدراسة.

التوقعات الإقليمية لسوق برمجيات تسجيل المرضى

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Patient Registry Software Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 1.62 مليار دولار أمريكي، مما ساهم بنسبة 42.86% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.81 مليار دولار أمريكي في عام 2026. ويعود المكانة الرائدة لهذه المنطقة إلى البنية التحتية المتقدمة لتكنولوجيا المعلومات في مجال الرعاية الصحية، والاعتماد العالي لـ RWE، وبرامج التسجيل النشطة في علاج الأورام والأمراض النادرة ورعاية القلب والأوعية الدموية. بالإضافة إلى ذلك، فإن المبادرات الإستراتيجية من قبل اللاعبين العاملين في المنطقة تعمل أيضًا على دفع النمو بشكل أكبر. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.69 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في نوفمبر 2023، استحوذت شركة Health Catalyst على شركة ERS، وهي شركة متخصصة في برامج وخدمات تسجيل السرطان.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا ملحوظا في السنوات المقبلة. خلال الفترة المتوقعة، استحوذ سوق أوروبا على 99 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.19٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.09 مليار دولار أمريكي في عام 2026. ويعزى النمو في المنطقة إلى مبادرات تسجيل الصحة العامة القوية، والتركيز على خصوصية البيانات والمعايير، واستخدام RWE المتزايد في التقديمات التنظيمية. وبدعم من هذه العوامل، من المتوقع أن يصل سوق المملكة المتحدة إلى 0.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.25 مليار دولار أمريكي بحلول عام 2026، وفرنسا 0.17 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 0.76 مليار دولار أمريكي في عام 2025، لتستحوذ على 20.11% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.87 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن يصل سوق اليابان إلى 0.22 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.29 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.11 مليار دولار أمريكي بحلول عام 2026. ويعود النمو في منطقة آسيا والمحيط الهادئ إلى التطور السريع للبنية التحتية للرعاية الصحية في الهند والصين، إلى جانب الاختراق المتزايد للمنتجات المتقدمة في المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 0.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.23٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.18 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي الاعتماد المتزايد للتقنيات المتقدمة في إدارة الرعاية الصحية إلى دفع نمو السوق في هذه المناطق بشكل أكبر.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، استحوذت دول مجلس التعاون الخليجي على ما قيمته 0.06 مليار دولار أمريكي في عام 2025. وحقق سوق الشرق الأوسط وأفريقيا 0.25 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.61% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.28 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

عمليات الاستحواذ والتعاون الاستراتيجي من قبل اللاعبين الرئيسيين لتعزيز وجودهم في السوق

يعكس سوق برامج تسجيل المرضى هيكلًا موحدًا إلى حد ما، يضم لاعبين بارزين مثل Oracle وIQVIA وVeradigm وMedical Information Technology, Inc.، وغيرها. يمكن أن تعزى هيمنة هذه الشركات إلى عوامل مثل الاستثمارات القوية في إطلاق المنتجات الجديدة، وحافظات المنتجات الواسعة، وعمليات الاستحواذ الاستراتيجية، وقدرات التشغيل البيني القوية.

- على سبيل المثال، في فبراير 2024، استحوذت شركة Veradigm LLC على شركة ScienceIO، وهي شركة متخصصة في الرعاية الصحية والذكاء الاصطناعي، مقابل ما يقرب من 140 مليون دولار أمريكي.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة InterActive Systems Berlin وRAYLYTIC Software GmbH وAccess Healthcare وScienceSoft USA Corporation وغيرها. تركز هذه الشركات على إطلاق المنتجات الجديدة والتعاون والشراكات لزيادة تواجدها في السوق العالمية.

قائمة شركات برمجيات تسجيل المرضى الرئيسية:

- أوراكل(نحن.)

- إكفيا (الولايات المتحدة)

- الأنظمة التفاعلية برلين (ألمانيا)

- شركة RAYLYTIC للبرمجيات ذات المسؤولية المحدودة(ألمانيا)

- شركة Veradigm LLC (الولايات المتحدة)

- الوصول إلى الرعاية الصحية(نحن.)

- شركة ساينس سوفت الولايات المتحدة الأمريكية. (نحن.)

- شركة تكنولوجيا المعلومات الطبية (الولايات المتحدة)

- شركة هالميند (الولايات المتحدة)

- إدارة NXGN، LLC. (نحن.)

- BizData Pty Ltd (أستراليا)

التطورات الصناعية الرئيسية:

- أكتوبر 2025: قدمت Oracle إمكانات جديدة للشبكات السحابية لأي حمل عمل. سيمكن هذا التطوير حلول تسجيل المرضى وإدارة بيانات الرعاية الصحية من Oracle من الاستفادة من إمكانات Oracle Cloud Infrastructure (OCI) المحسنة.

- أغسطس 2025: أطلقت الكلية الأمريكية لأمراض القلب سجل CONNECT-HCM الجديد لتعزيز المعرفة حول اعتلال عضلة القلب الضخامي (HCM).

- فبراير 2025: تعاونت MEDITECH مع شركات التكنولوجيا الرئيسية لعرض إمكانية التشغيل البيني، بما في ذلك Google Cloud وMicrosoft وCommur وDrFirst، في HIMSS25.

- فبراير 2024: قدمت شركة Persistent Systems، وهي شركة مزودة للحلول الرقمية في الهند، نظامًا مبتكرًاالذكاء الاصطناعي التوليديحل PHM مدعوم بالشراكة مع Microsoft.

- أبريل 2023: قدمت شركة Verantos منتج التسجيل العملي والتسجيل الجديد لمرضى الربو الحاد. السجل العملي هو منتج خاص بالمرض ويستخدم بيانات العالم الحقيقي من مصادر مختلفة.

تغطية التقرير

يقدم تحليل السوق دراسة تفصيلية لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويقدم التقرير أيضًا رؤى حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. يشتمل تقرير سوق برامج تسجيل المرضى أيضًا على جوانب رئيسية، مثل نظرة عامة على التقدم التكنولوجي، وإطلاق المنتجات، والرؤى حول الشراكات الإستراتيجية، وعمليات الدمج والاستحواذ، وتطورات الصناعة الرئيسية حسب المناطق الرئيسية. توفر توقعات السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين في الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.56% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع التسجيل

حسب الوظيفة

بواسطة المستخدم النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تشير Fortune Business Insights إلى أن القيمة السوقية العالمية بلغت 3.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.62 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.56٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع تسجيل الأمراض السوق من حيث نوع التسجيل في عام 2026.

يعد الاعتماد المتزايد للسجلات الصحية الإلكترونية (EHRs) أحد العوامل الرئيسية التي تدفع السوق.

تعد Oracle وIQVIA وVeradigm وMedical Information Technology, Inc. من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على سوق برمجيات تسجيل المرضى العالمي بحصة سوقية بلغت 42.86% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 155

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة