حجم سوق تكنولوجيا المعلومات في مجال الرعاية الصحية، وتحليل الحصة والصناعة، حسب الحل (الحلول السريرية {السجلات الصحية الإلكترونية (EHR)، وحلول إدارة صحة السكان، وتطبيقات الصحة المتنقلة، وحلول الرعاية الصحية عن بعد} والحلول غير السريرية {إدارة دورة الإيرادات، وحلول إدارة علاقات العملاء، وحلول إدارة سلسلة التوريد})، حسب المكون (الأجهزة والبرامج والخدمات)، حسب المستخدم النهائي (مقدمو الرعاية الصحية {المستشفيات ومراكز الخدمات الطبية، التشخيصية) مراكز التصوير والصيدليات وغيرها} ودافعو الرعاية الصحية {الدافعون من القطاع الخاص والدافعون العامون})، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

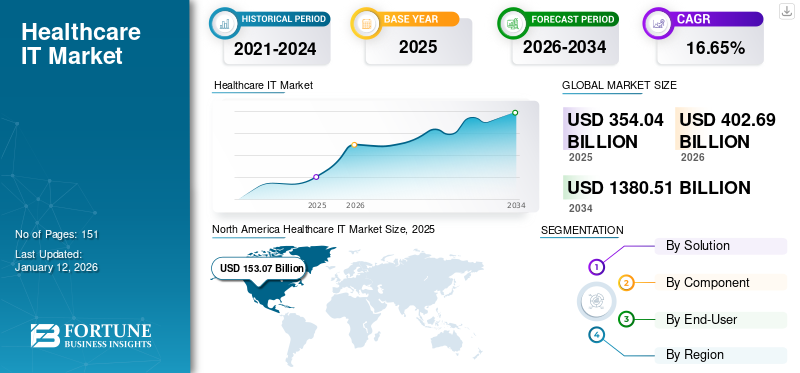

بلغت قيمة سوق تكنولوجيا معلومات الرعاية الصحية العالمي 354.04 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 402.69 مليار دولار أمريكي في عام 2026 إلى 1380.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.65٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تكنولوجيا معلومات الرعاية الصحية بحصة سوقية بلغت 43.23٪ في عام 2025.

شهد قطاع الرعاية الصحية نموًا كبيرًا في تقنيات blockchain والذكاء الاصطناعي وإنترنت الأشياء. توفر الأجهزة والبنى التحتية الناشئة للأطباء ومؤسسات الرعاية الصحية والمرضى إمكانية الوصول الفوري إلى معلومات الرعاية الصحية، مما يتيح اتخاذ قرارات أفضل وخيارات علاجية أفضل. أدى هذا إلى زيادة الطلب على حلول الرعاية الصحية المتقدمة مثلصحةوالتطبيب عن بعد والوصفات الإلكترونية وغيرها يقود نمو سوق تكنولوجيا معلومات الرعاية الصحية.

علاوة على ذلك، يوفر دمج تكنولوجيا معلومات الرعاية الصحية العديد من الفرص، مثل تحسين النتائج السريرية، وتقليل الأخطاء البشرية، وتحسين كفاءة الممارسة، وتسهيل تنسيق الرعاية.

- في أكتوبر 2023، أبرمت Augmedix اتفاقية تعاون مع مجموعة Sullivan. يهدف هذا التعاون إلى تحسين القيمة المقدمة للأنظمة الصحية من خلال تقديم حلول عالية الجودة تدمج الوثائق الطبية مع تقليل تعرض الطبيب للأخطاء المتعلقة بالتشخيص من خلال نظام دعم القرارات السريرية (CDSS).

أدى جائحة كوفيد-19 إلى تباطؤ نمو سوق تكنولوجيا معلومات الرعاية الصحية في عام 2020 حيث اعتمدت صناعة الرعاية الصحية إلى حد كبير على الأساليب والمعدات التقليدية في العديد من إجراءات الرعاية الصحية. ومع ذلك، في عام 2021، كانت هناك زيادة طفيفة في اعتماد التقنيات المتقدمة بسبب قدرتها على تعزيز تقديم الرعاية الصحية. الرعاية الافتراضيةالرعاية الصحية عن بعدوالعلاجات الرقمية وغيرها من التطورات جعلت الرعاية الصحية أكثر سهولة على مستوى العالم، ولعبت أدوارًا حاسمة في مراقبة حالات كوفيد-19 وتشخيصها وإدارتها.

- وفي عام 2021، شهدت شركة Cerner زيادة في الإيرادات بنسبة 4.7%، مدفوعة بنشاط التنفيذ المتزايد في جميع أنحاء أعمالها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق تكنولوجيا المعلومات للرعاية الصحية العالمية وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 354.04 مليار دولار أمريكي

- حجم السوق عام 2026: 402.69 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1380.51 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.65% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بحصة قدرها 43.23% في عام 2025، مدفوعة بالوعي المتزايد بالصحة الرقمية، ودمج البيانات الضخمة في إدارة الرعاية الصحية، والتحول المتزايد نحو الرعاية القائمة على القيمة.

- حسب الحل: استحوذت الحلول السريرية على أكبر حصة في السوق، وذلك بسبب التطور التكنولوجي المستمر، والتركيز المتزايد على رعاية المرضى وسلامتهم، والحاجة المتزايدة لأنظمة الرعاية الصحية المتكاملة.

أبرز المعالم القطرية:

- اليابان: باعتبارها جزءًا من منطقة آسيا والمحيط الهادئ الأسرع نموًا، فإن السوق مدفوع بالاعتماد المتزايد للتقنيات الرقمية، وارتفاع معدل انتشار الأمراض المزمنة، والتقدم المستمر من قبل اللاعبين الرئيسيين في السوق.

- الولايات المتحدة: يغذي السوق ارتفاع معدل انتشار الأمراض المزمنة، حيث يعاني ستة من كل عشرة بالغين من مرض واحد على الأقل. ويتم دعم النمو أيضًا من خلال شيخوخة السكان السريعة والمبادرات الحكومية التي تهدف إلى تعزيز تكنولوجيا الصحة الإلكترونية.

- الصين: يتم دعم النمو من خلال الاعتماد المتزايد على التقنيات الرقمية والتطورات المستمرة من اللاعبين الرئيسيين في السوق لتلبية احتياجات الرعاية الصحية لعدد كبير من سكانها وزيادة انتشار الأمراض المزمنة.

- أوروبا: يتم دفع السوق من خلال زيادة الإنفاق على البحث والتطوير من شركات التكنولوجيا الحيوية والأدوية والإدخال المستمر للتقنيات الجديدة المصممة لتحسين تقديم الرعاية الصحية ونتائج المرضى.

اتجاهات سوق تكنولوجيا المعلومات للرعاية الصحية

زيادة استثمارات الشركات لتطوير البنية التحتية للرعاية الصحية على مستوى العالم

تسعى شركات الأدوية والتكنولوجيا الحيوية باستمرار إلى توفير الخدمات الأساسية والعلاج المتقدم للمرضى. قام العديد منها بدمج التحليلات الرقمية في العمليات السريرية وعمليات تطوير الأدوية في المراحل المبكرة لتقليل الجداول الزمنية وزيادة معدلات النجاح.

- في نوفمبر 2023، حصلت GE HealthCare على ترخيص إدارة الغذاء والدواء الأمريكية (FDA) لأحدث إصدار لها من جهاز وصول الخبراء الرقمي. يسهل هذا الجهاز فحص المريض عن بعد وهو متوافق مع تقنية الرنين المغناطيسي GE HealthCare.

علاوة على ذلك، تعمل العديد من الشركات على تأمين التمويل لتعزيز بنيتها التحتية للرعاية الصحية. على سبيل المثال، في مايو 2021، تلقت شركة Huma Therapeutics Limited تمويلًا بقيمة 130.0 مليون دولار أمريكي لرقمنة منصة الرعاية الصحية الخاصة بها ودعم الصناعات الدوائية في إجراء تجارب سريرية لا مركزية. تجمع هذه المنصة بين بيانات العالم الحقيقي والرقميةالمؤشرات الحيويةوالخوارزميات التنبؤية لتعزيز البحث الاستباقي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق تكنولوجيا المعلومات للرعاية الصحية

تزايد انتشار الأمراض المزمنة يقود نمو السوق

أدى الانتشار المتزايد للأمراض المزمنة مثل السرطان وأمراض القلب والأوعية الدموية والسكري وغيرها إلى زيادة الطلب على تكنولوجيا المعلومات في مجال الرعاية الصحية للحصول على خيارات علاجية أفضل. علاوة على ذلك، فإن العدد المتزايد من زيارات المرضى في المستشفيات يؤدي إلى زيادة الوعي حول التطبيقات المحتملة لهذه التقنيات، وبالتالي زيادة نمو السوق. وفقًا للبيانات التي نشرتها مراكز السيطرة على الأمراض والوقاية منها في أغسطس 2023، يعاني ستة من كل عشرة بالغين في الولايات المتحدة من أمراض مزمنة. بالإضافة إلى ذلك، مع شيخوخة السكان في الولايات المتحدة، من المتوقع أن يرتفع معدل انتشار الأمراض، مما يؤدي إلى زيادة النمو في سوق تكنولوجيا معلومات الرعاية الصحية.

- وفقًا للبيانات التي نشرتها المراكز الأمريكية لمكافحة الأمراض والوقاية منها، في عام 2019، كان 54.1 مليون أمريكي بالغ يبلغون من العمر 65 عامًا فما فوق، وهو ما يمثل 16% من إجمالي السكان. بالإضافة إلى ذلك، بحلول عام 2040، من المتوقع أن يصل عدد المسنين إلى 80.8 مليون نسمة.

علاوة على ذلك، تعد إدارة الأمراض المزمنة أولوية قصوى لنظام الرعاية الصحية بسبب التعقيد والتكلفة العالية المرتبطة بإدارة مثل هذه الحالات. ولذلك، يعتبر دمج السجلات الطبية الإلكترونية هو النهج الأكثر فعالية لتعزيز سير عمل المعلومات بكفاءة.

- في يوليو 2022، أطلقت MyHealthcare نظام السجلات الطبية الإلكترونية بشاشة واحدة في الهند، وهو نظام يسمح للأطباء والأطباء بإدخال جميع السجلات الطبية للمريض على شاشة واحدة.

زيادة عدد عمليات إطلاق المنتجات يغذي نمو السوق

أحدثت التكنولوجيا ثورة في الطريقة التي يعالج بها مقدمو الرعاية الصحية، ويشخصون، ويديرون رعاية المرضى. إدخال الذكاء الاصطناعي والتطبيب عن بعديعمل على تحسين التشخيص الطبي والعلاج بشكل كبير. تتيح تقنيات التصوير المتقدمة إجراء إجراءات طفيفة التوغل وبدقة أعلى، مما يساعد في التشخيص والعلاج المناسبين. يؤدي تكامل التكنولوجيا مع البحوث الصيدلانية إلى تطوير الطب الشخصي والعلاجات المستهدفة.

- في سبتمبر 2022، أطلقت RxDefine منتج الرعاية الصحية عن بعد للعلامة التجارية لعلوم الحياة، بهدف مساعدة الأفراد في اتخاذ قراراتهم الصحية، وتحسين تجربة المستهلك.

وبالتالي، من المتوقع أن تؤثر الزيادة في إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين في السوق في مجال تكنولوجيا معلومات الرعاية الصحية على نمو السوق بشكل إيجابي خلال الفترة المتوقعة.

العوامل المقيدة

من المتوقع أن يؤدي نقص العمال المهرة لتشغيل الأجهزة المتقدمة إلى الحد من نمو السوق

تؤدي التطورات الحديثة في مجال التكنولوجيا إلى زيادة الطلب على العاملين المهرة في مجال التكنولوجيا. ومع ذلك، فإن النقص المستمر في العاملين في مجال الرعاية الصحية يشكل تحديا كبيرا لمنظمات الرعاية الصحية. عوامل مثل إرهاق الموظفين، وتجاوز المواعيد، والنمو الراكد، والعمليات غير الفعالة لها آثار سلبية على نتائج المرضى.

- ووفقًا للبيانات التي نشرتها شركة أوراكل في عام 2023، كان من المتوقع أن يشهد قطاع الرعاية الصحية نقصًا كبيرًا يصل إلى 124000 طبيب بحلول عام 2033.

علاوة على ذلك، تواجه المناطق الريفية نقصًا كبيرًا في العمال المهرة بسبب محدودية جودة البنية التحتية للرعاية الصحية. يساهم هذا النقص في القوى العاملة في زيادة الأخطاء ويعيق اعتماد التقنيات المتقدمة. وبالتالي، من المتوقع أن تحد هذه العوامل من نمو السوق خلال فترة التنبؤ.

تحليل تجزئة سوق تكنولوجيا المعلومات للرعاية الصحية

عن طريق تحليل الحل

يؤدي الطلب المتزايد على الرعاية الفعالة من حيث التكلفة إلى زيادة الطلب على حلول الرعاية الصحية عن بعد

عن طريق الحل، يتم تقسيم السوق إلى الحلول السريرية والحلول غير السريرية. يتم تقسيم قطاع الحلول السريرية بشكل أكبر إلىالسجلات الصحية الإلكترونية (EHR)وحلول إدارة صحة السكان وتطبيقات الصحة المتنقلة وحلول الرعاية الصحية عن بعد وغيرها. يتم تقسيم قطاع الحلول غير السريرية أيضًا إلى إدارة دورة الإيرادات، وحلول إدارة علاقات العملاء، وحلول التشغيل البيني للرعاية الصحية، وحلول إدارة سلسلة التوريد، وغيرها.

ومن المتوقع أن يمثل قطاع الحلول السريرية 70.12% من السوق في عام 2026، وذلك بسبب التطور التكنولوجي المستمر إلى جانب تزايد رعاية المرضى وسلامتهم والحاجة المتزايدة لأنظمة الرعاية الصحية المتكاملة. علاوة على ذلك، أدى الاستخدام المتزايد للسجل الصحي الإلكتروني من قبل العديد من الكيانات مثل المستشفيات وأطباء الرعاية الأولية وشركات التأمين إلى زيادة الطلب عليه. أدى التركيز المتزايد على وصول المرضى إلى بيانات الرعاية الصحية الخاصة بهم لتحديث معلوماتهم إلى المزيد من الاستخدام الشخصي للسجل الصحي الإلكتروني. وبالتالي، فإن سهولة الوصول إلى هذه الحلول السريرية بين المرضى ومقدمي الرعاية الصحية تساهم في النمو القطاعي.

- وبحسب الاستطلاع الذي نشرته مؤسسة إنديبندا في يناير 2023، فإن 90% من الأمريكيين يستخدمون خدمات الرعاية الصحية عن بعد. علاوة على ذلك، تشمل بعض الخدمات طب الأسنان عن بعد، ومواعيد الرؤية، ومواعيد الطبيب.

من المتوقع أن يشهد القطاع غير السريري نموًا كبيرًا خلال الفترة المتوقعة بسبب الوعي المتزايد بالتقنيات المتقدمة التي تعمل على تبسيط عمليات الرعاية الصحية. ومن شأن هذه الأنظمة أن تساعد بشكل أكبر في إدارة الوظائف السريرية والإدارية.

عن طريق تحليل المكونات

يؤدي تزايد اعتماد التقنيات الرقمية إلى زيادة الطلب على الخدمات والبرمجيات

حسب المكونات، يتم تقسيم السوق إلى الأجهزة والبرامج والخدمات.

من المتوقع أن يمثل قطاع البرمجيات والخدمات 66.07% من السوق في عام 2026. وتعتمد مؤسسات الرعاية الصحية بشكل متزايد على الحلول الرقمية لتبسيط عملياتها وتحسين رعاية المرضى وتعزيز الفعالية الشاملة. أنظمة السجلات الصحية الإلكترونية،إدارة دورة الإيراداتتساعد الأدوات والمنصات الرقمية الأخرى المستشفيات على أتمتة جمع البيانات، وتوفير الوصول الفوري إلى المعلومات، واتخاذ قرارات أسرع. هذه العوامل تقود النمو في هذا القطاع.

- في أبريل 2022، دخلت شركة Emmaus Life Sciences, Inc. في شراكة مع Bioservices Corporation وUpScriptHealth وAsembia LLC لإطلاق حل متقدم للتطبيب عن بعد متكامل الخدمات. يعمل البرنامج على توسيع نطاق خدمة التطبيب عن بعد لمقدمي الخدمات والمرضى في الولايات المتحدة.

من المتوقع أن يشهد قطاع الأجهزة نموًا كبيرًا خلال فترة التوقعات. وقد ساهم الطلب المتزايد على أجهزة التشخيص ومراقبة المرضى المتقدمة لتوفير نتائج مناسبة للمرضى في نمو هذا القطاع. وبالإضافة إلى ذلك، فإن العدد المتزايد لمستخدمي الإنترنت يعزز الطلب على منتجات الأجهزة.

[أرجبجلبزجوم]

عن طريق تحليل المستخدم النهائي

يساهم العدد المتزايد من زيارات المرضى في المستشفيات في نمو قطاع مقدمي الرعاية الصحية

حسب المستخدم النهائي، يتم تقسيم السوق إلى مقدمي الرعاية الصحية ودافعي الرعاية الصحية. يتم تقسيم مقدمي الرعاية الصحية أيضًا إلى المستشفيات ومراكز ASC ومراكز التصوير التشخيصي والصيدليات. يتم تقسيم دافعي الرعاية الصحية إلى دافعين من القطاع الخاص ودافعين من القطاع العام.

من المتوقع أن يمثل قطاع مقدمي الرعاية الصحية 65.94% من السوق في عام 2026 بسبب زيادة إنفاق مقدمي الرعاية الصحية على تكنولوجيا المعلومات والبرمجيات، مما أدى إلى تطوير التقنيات الحالية وعروض المنتجات. علاوة على ذلك، فإن التقدم التكنولوجي المستمر وتوافر الحلول الجديدة يركز بشكل أساسي على مشاركة المرضى والأمن السيبرانيوقد ساهمت كذلك في النمو القطاعي.

- في أغسطس 2023، تعاونت HCA Healthcare مع Google Cloud لاستخدام تقنية الذكاء الاصطناعي، والتي تركز على تحسين سير العمل في المهام التي تستغرق وقتًا طويلاً، مثل التوثيق السريري.

من المتوقع أن ينمو قطاع دافعي الرعاية الصحية بمعدل رمزي في السنوات القادمة حيث يركز معظم دافعي الرعاية الصحية على تقديم خدمات محسنة للمرضى. تقوم العديد من شركات الرعاية الطبية بدمج الواقع الافتراضي (VR) والذكاء الاصطناعي (AI) في محفظتها الحالية. يركز التقدم على التحول من إدارة مدفوعات ومطالبات الرعاية الصحية إلى نهج أكثر شمولاً لإدارة رعاية المرضى.

رؤى إقليمية

جغرافيًا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Healthcare IT Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 153.07 مليار دولار أمريكي في عام 2025، مستحوذة على 43.23% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 175.99 مليار دولار أمريكي في عام 2026. ويعزى نمو المنطقة إلى الوعي المتزايد بشأنالصحة الرقميةودمج البيانات الضخمة في إدارة الرعاية الصحية، والتحول المتزايد نحو الرعاية القائمة على القيمة. علاوة على ذلك، فإن المبادرة الحكومية المتنامية لتعزيز تكنولوجيا الصحة الإلكترونية في الولايات المتحدة تعمل على زيادة نمو السوق في البلاد. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 160.56 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في سبتمبر 2023، أطلقت Oracle إمكانات السجلات الصحية الإلكترونية الجديدة المستندة إلى السحابة. يمكن لمقدمي الرعاية الصحية والأطباء الاستفادة من الذكاء الاصطناعي المتكامل مع الأوامر الصوتية لتقليل العمل اليدوي. علاوة على ذلك، ستساعد المنصة في طلب الأدوية وتحديد المواعيد.

أوروبا

في عام 2025، استحوذت أوروبا على 28.38% من السوق العالمية، لتصل قيمتها إلى 100.47 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 113.72 مليار دولار أمريكي في عام 2026. ويساهم تزايد الإنفاق على البحث والتطوير من قبل شركات التكنولوجيا الحيوية والأدوية وإدخال تقنيات جديدة في المنطقة في نمو سوق تكنولوجيا معلومات الرعاية الصحية في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 18 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 26.05 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 58.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.60٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 68.03 مليار دولار أمريكي في عام 2026. ويساهم الانتشار المتزايد للأمراض المزمنة، وزيادة اعتماد التقنيات الرقمية، والتقدم المستمر من قبل اللاعبين الرئيسيين في السوق في نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 19.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 15.06 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 12.15 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وفي عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 15.31 مليار دولار أمريكي، وهو ما يمثل 4.32% من الطلب العالمي، ومن المتوقع أن ينمو إلى 16.32 مليار دولار أمريكي في عام 2026. وحافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت إلى 26.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 7.46%، ومن المتوقع أن تصل إلى 28.63 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً مربحاً خلال فترة التوقعات. تؤدي زيادة الإنفاق على الرعاية الصحية من قبل الحكومة والقطاع الخاص في هذه المناطق إلى زيادة الطلب على التقنيات المتقدمة.

- وفي مارس 2023، وفقًا للبيانات التي نشرها بنك HSBC، كان لدى المملكة العربية السعودية أكبر عدد من مشاريع الرعاية الصحية الجارية، وهو ما يمثل 12.9%، تليها الكويت وسلطنة عمان.

اللاعبين الرئيسيين في الصناعة

تركز الشركات على إطلاق المنتجات الجديدة لتوسيع محفظة منتجاتها الحالية

تعد Epic Systems وCerner Corporation وAllscripts وMeditech وHealth Catalyst, Inc. وAthenahealth, Inc. من بين اللاعبين في السوق الذين استحوذوا على حصة سوقية كبيرة في عام 2024.

- على سبيل المثال، في مارس 2023، قامت Epic Systems وMicrosoft Corp. بتوسيع تعاونهما لدمج الذكاء الاصطناعي في الرعاية الصحية من خلال الجمع بين برنامج Epic's Electronic Health Record (EHR) مع خدمة Azure OpenAI. سيؤدي ذلك إلى تحسين رعاية المرضى وتعزيز الاستقرار المالي.

وبالمثل، استحوذت شركة Meditech على حصة سوقية كبيرة في عام 2024 بسبب الحضور القوي للعلامة التجارية ومجموعة المنتجات القوية. علاوة على ذلك، تركز الشركة أيضًا على تطوير حلول تكنولوجيا معلومات الرعاية الصحية عالية الكفاءة والمتقدمة.

يؤكد اللاعبون البارزون الآخرون العاملون في السوق، مثل Health Catalyst, Inc.، وAthenahealth، Inc.، وInterSystems Corporation، وArcadia Solutions، LLC، وCapsule Technologies، Inc.، على العديد من التطورات الإستراتيجية، بما في ذلك الشراكات والتعاون وتوسيع الخدمات، والتي تعد من العوامل الرئيسية المتوقع أن تغذي حصص السوق لهذه الشركات في مجال تكنولوجيا معلومات الرعاية الصحية.

قائمة بأفضل شركات تكنولوجيا المعلومات في مجال الرعاية الصحية

- الأنظمة الملحمية (الولايات المتحدة)

- شركة سيرنر (الولايات المتحدة)

- فيراديجم ذ.م.م(نحن.)

- ميديتيك (الولايات المتحدة)

- شركة هيلث كاتاليست (الولايات المتحدة)

- شركة أثينا هيلث(نحن.)

- شركة إنترسيستمز (الولايات المتحدة)

- حلول أركاديا، LLC (الولايات المتحدة)

- كونينكليكي فيليبس إن.في.(هولندا)

- شركة إنوفاكر (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- ديسمبر 2023 -عقدت Epic Systems شراكة مع Qualtrics لتقديم حلول برمجية توفر معلومات مناسبة للمرضى للأطباء والأنظمة الصحية والمستشفيات. علاوة على ذلك، تساعد المنصة المؤسسات على تلقي الملاحظات حول تجربة المستهلك.

- أكتوبر 2023 -تعاونت شركة Veradigm LLC مع شركة First Databank, Inc. للانضمام إلى شبكة ePrescribing. ستقوم Veradigm بدمج الشبكة في حلولها المتاحة وتوسيع مجتمعها الديناميكي من الشركات، وتوفير رؤى مبتكرة وحلول تعتمد على البيانات والتقنيات المتقدمة.

- مايو 2023 –قامت شركة Doximity, Inc. بدمج أنظمة السجل الصحي الإلكتروني (EHR) الخاصة بشركة MEDITECH. يساعد التكامل متخصصي الرعاية الصحية في إطلاق فيديو Doximity Dialer أو زيارة الرعاية الصحية عن بعد الصوتية مباشرة من التطبيق.

- أبريل 2023 –أعلنت LifeOmic عن إطلاق تطبيق الهاتف المحمول الخاص بالمريض، والذي يوفر اتصالاً ثنائي الاتجاه بين المريض وفريق الرعاية الصحية. يتمتع مقدمو الرعاية الصحية بإمكانية الوصول إلى حلول قابلة للتكوين بدرجة عالية والتي تتكامل مع سير العمل الحالي.

- يوليو 2021 –أطلقت شركة Population Health Management Solutions برنامج Value Optimizer، وهو حل لإدارة صحة السكان يحدد الفرص القيمة لتحسين أداء الرعاية القائمة على القيمة (VBC).

تغطية التقرير

يوفر تقرير سوق تكنولوجيا المعلومات للرعاية الصحية مشهدًا تنافسيًا مفصلاً. ويشمل عددًا من التطورات الصناعية الرئيسية مثل الشراكات وعمليات الدمج والاستحواذ. بالإضافة إلى ذلك، فإنه يركز على النقاط الرئيسية مثل إطلاق المنتجات الجديدة في السوق. علاوة على ذلك، يغطي التقرير التحليل الإقليمي للقطاعات المختلفة، وملفات تعريف الشركة للاعبين الرئيسيين في السوق، واتجاهات السوق، وتأثير فيروس كورونا (COVID-19) في السوق. يتكون التقرير من رؤى كمية ونوعية تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.65% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالحل

|

|

حسب المكون

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو السوق العالمي من 402.69 مليار دولار أمريكي في عام 2026 إلى 1380.51 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.65٪ خلال الفترة المتوقعة (2026-2034).

يتصدر قطاع الحلول السريرية السوق ويسيطر عليه في عام 2025.

العوامل الرئيسية التي تحرك السوق هي تزايد انتشار الأمراض المزمنة والتقدم التكنولوجي المستمر.

تعد Epic Systems وCerner Corporation وAllscripts وMeditech وHealth Catalyst, Inc. وAthenahealth, Inc. من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 151

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة