حجم سوق إدارة دورة الإيرادات، وتحليل الأسهم والصناعة، حسب الهيكل (داخليًا والاستعانة بمصادر خارجية)، حسب النوع (البرامج والخدمات)، حسب الوظيفة (إدارة المطالبات والرفض، والترميز الطبي والفواتير، وتحسين الوثائق السريرية (CDI)، والتأمين، وغيرها)، حسب المستخدم النهائي (المستشفيات، ومكتب الطبيب، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

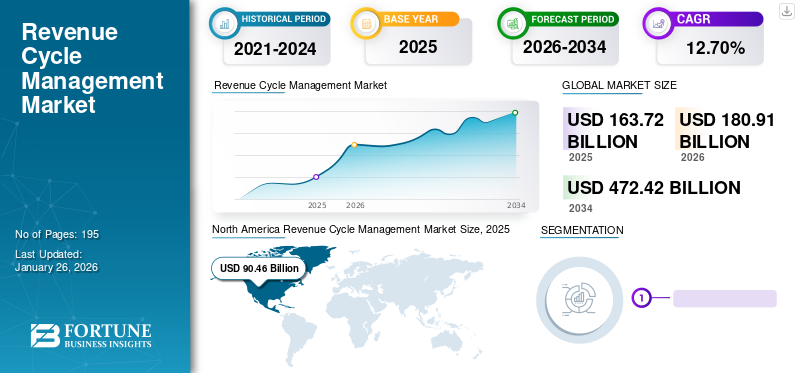

بلغت قيمة حجم سوق إدارة دورة الإيرادات العالمية 163.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 180.91 مليار دولار أمريكي في عام 2026 إلى 472.42 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.75٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إدارة دورة الإيرادات بحصة سوقية بلغت 55.26% في عام 2025.

تواجه أنظمة الرعاية الصحية اليوم تحديات كبيرة، مثل التعقيد المتزايد، وارتفاع تكاليف العلاج، وتزايد النزعة الاستهلاكية لدى المرضى، من بين أمور أخرى. تشكل ديناميكيات السوق هذه ضغوطًا هائلة على المستشفيات والعيادات الكبيرة، مما يدفعها إلى التحول إلى عمليات إدارة دورة الإيرادات (RCM). يتم تعريف هذا العامل على أنه عملية تصممها المستشفيات وتنفذها لتعظيم إيرادات المرضى وسرعة تحصيلها. العديد من الولايات التنظيمية لتطبيق السجلات الصحية الإلكترونية (EHR)في إعدادات الرعاية الصحية والتفضيل تجاه برنامج EHR/RCM المتكامل لسير العمل السلس، يؤدي ذلك إلى زيادة الطلب على هذه الخدمة على مستوى العالم.

بالإضافة إلى ذلك، من المتوقع أن يؤدي العدد المتزايد من حالات رفض المطالبات وارتفاع التكلفة الإدارية لإدارة المطالبات المرفوضة إلى تعزيز الطلب على هذه الخدمة في فترة الدراسة.

- على سبيل المثال، وفقًا لمقال نشرته شركة Etactics, Inc. في فبراير 2023، من إجمالي المطالبات داخل الشبكة المقدمة في عام 2021، بلغ عدد المطالبات المرفوضة 48.3 مليونًا. ويمثل هذا الرقم 16.6% من إجمالي المطالبات. وتراوحت معدلات رفض التأمين من 1 إلى 80٪.

- وبالمثل، وفقًا لمسح أجرته منظمة Change Healthcare في عام 2020، شهدت المستشفيات الأمريكية ارتفاعًا ملحوظًا بنسبة 23.0% في رفض المطالبات في عام 2020 مقارنة بعام 2016. وبالتالي، فإن الطلب المتزايد على هذه الخدمة بين إدارات المستشفيات يعزز معدل التبني ويدعم نمو السوق.

علاوة على ذلك، أدى تعقيد الفواتير الطبية وارتفاع تكاليف الرعاية الصحية إلى زيادة كبيرة في الطلب على الاستعانة بمصادر خارجية لحلول إدارة دورة الإيرادات في جميع أنحاء العالم.

كان لتفشي فيروس كورونا (COVID-19) تأثير سلبي على نمو السوق. شهد العديد من اللاعبين الرئيسيين في السوق، بما في ذلك TH Medical وCERNER CORPORATION، انخفاضًا كبيرًا في الإيرادات من خدمات RCM الخاصة بهم. بالإضافة إلى ذلك، أثر تأجيل العمليات الجراحية الاختيارية والانخفاض الكبير في عدد المرضى غير المصابين بكوفيد-19 على إيرادات غالبية المستشفيات بشكل كبير خلال الوباء. ومع ذلك، فإن رفع قيود الإغلاق، وزيادة عدد المرضى غير المصابين بفيروس كوفيد-19 في عام 2021، وإدخال برمجيات متقدمة لإدارة الإيرادات، دعم نمو السوق في عام 2021. ومن المتوقع أن يشهد السوق نموًا كبيرًا في السنوات المقبلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق إدارة دورة الإيرادات العالمية وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 163.72 مليار دولار أمريكي

- حجم السوق عام 2026: 180.91 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 472.42 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.75% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: هيمنت أمريكا الشمالية على السوق، حيث استحوذت على حصة كبيرة من الإيرادات في عام 2025. ويُعزى ذلك إلى وجود لاعبين رائدين في السوق، والاستخدام العالي لحلول RCM في الولايات المتحدة، والإطلاق المستمر للمنصات والتقنيات المبتكرة.

- حسب الوظيفة: يحتل قطاع إدارة المطالبات والرفض المركز المهيمن. وتعود ريادتها إلى إطلاق حلول متقدمة، مثل المنصات التي تعمل بالذكاء الاصطناعي، والمصممة خصيصًا لتقليل العدد المتزايد من حالات رفض المطالبات وإدارة دورة إيرادات المطالبات المعقدة بشكل أكثر فعالية.

أبرز المعالم القطرية:

- اليابان: كجزء من منطقة آسيا والمحيط الهادئ الأسرع نموًا، يتوسع سوق اليابان بسبب زيادة الوعي بين المستشفيات ومقدمي الرعاية الصحية حول مزايا خدمات RCM لتحسين الأداء المالي.

- الولايات المتحدة: نمو السوق مدفوع بالحجم الكبير لحالات رفض المطالبات، مما دفع غالبية المستشفيات (أكثر من 78%) إلى اعتماد حلول إدارة المخاطر المؤسسية. يتم دفع السوق بشكل أكبر من خلال قيام اللاعبين الرئيسيين بإطلاق منصات جديدة وتشكيل شراكات استراتيجية لدمج إدارة التنسيق الإقليمي مع أنظمة السجلات الصحية الإلكترونية.

- الصين: يستعد السوق للنمو السريع، مستفيدًا من الاعتماد المتزايد لحلول RCM حيث أصبح مقدمو الرعاية الصحية في منطقة آسيا والمحيط الهادئ أكثر وعيًا بالحاجة إلى أنظمة إدارة مالية فعالة.

- أوروبا: باعتبارها ثاني أكبر سوق، يتم دعم النمو من خلال زيادة الاستثمار في البنية التحتية لتكنولوجيا معلومات الرعاية الصحية. هناك تركيز قوي على تطوير التكنولوجيا المالية، لا سيما في الأسواق الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا، لتحسين الكفاءة التشغيلية للمستشفيات.

اتجاهات سوق إدارة دورة الإيرادات

التحول التفضيلي نحو نموذج الاستعانة بمصادر خارجية لتحسين الأداء المالي

يؤدي العدد المتزايد من حالات قبول المرضى والمضاعفات المتزايدة أثناء إدارة إيرادات التشغيل في أماكن الرعاية الصحية إلى زيادة الطلب على إدارة دورة الإيرادات واعتمادها. ومع ذلك، لوحظ تحول تفضيلي في العديد من مرافق الرعاية الصحية من الخدمة الداخلية إلى خدمة الاستعانة بمصادر خارجية بسبب بعض المزايا المميزة التي تقدمها الاستعانة بمصادر خارجية لهذه الخدمة. يقدم نموذج الاستعانة بمصادر خارجية تحسنًا كبيرًا في سير العمل التشغيلي مقارنة بالنموذج الداخلي أثناء إدارة رفض المطالبات والفواتير الطبية والترميز وغيرها. على سبيل المثال، وفقًا لدراسة PatientPay لعام 2022 من CWH Advisors، يتزايد الطلب على الاستعانة بمصادر خارجية لـ RCM، ويخطط حوالي 61٪ من مقدمي الخدمة لاستخدام مهام RCM في المستقبل. أجريت هذه الدراسة في نوفمبر وديسمبر 2022.

كما أن التنفيذالذكاء الاصطناعيوالتعلم الآلي لتقليل الأخطاء المتكررة في رفض المطالبة فعال من حيث التكلفة في نموذج الاستعانة بمصادر خارجية مقارنة بالنموذج الداخلي. على سبيل المثال، وفقًا للبيانات التي نشرتها شركة Change Healthcare LLC في عام 2022، فإن 65.0% من المستشفيات الأمريكية ومرافق الرعاية الصحية الأخرى تستخدم الذكاء الاصطناعي في إدارة إيراداتها. تشجع فوائد هذا النموذج مرافق الرعاية الصحية على اعتماد نموذج الاستعانة بمصادر خارجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق إدارة دورة الإيرادات

التفويضات التنظيمية لاعتماد السجلات الصحية الإلكترونية (EHR)/السجلات الطبية الإلكترونية (EMR) للمساعدة في نمو سوق إدارة دورة الإيرادات

أحدث إدخال السجلات الصحية الإلكترونية ثورة في مؤسسات الرعاية الصحية في جمع بيانات المرضى وتحليلها والإبلاغ عنها. ومع ذلك، وفقًا لمقال نشرته شركة QWay Healthcare, Inc.، في يوليو 2021، كان 31.0% من مقدمي الرعاية الصحية في الولايات المتحدة يستخدمون إجراءات رفض المطالبات اليدوية ويواجهون قدرًا كبيرًا من التأخير والأخطاء المتكررة أثناء إدارة رفض المطالبات. ولذلك، لتقليل التأخير التشغيلي والأخطاء اليدوية، يعتمد عدد متزايد من إدارات الرعاية الصحية أنظمة السجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية.

في النهاية، وفقًا لنظام السجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية، تركز مرافق الرعاية الصحية على تحسين سير العمل في إجراءات إدارة دورة الإيرادات. وهذا العامل قد يعزز الطلب على هذه الخدمة. علاوة على ذلك، من المتوقع أن يؤدي زيادة الإنفاق على الرعاية الصحية والتقدم التكنولوجي في البرنامج إلى زيادة معدل التبني وتعزيز نمو السوق خلال فترة الدراسة.

على سبيل المثال، في يوليو 2021، قدمت Access Healthcare برنامج Echo، وهو نظام ذكاء اصطناعي وأتمتة العمليات الروبوتية (RPA)منصة لإدخال الأتمتة في الإجراء.

العوامل المقيدة

المخاطر المرتبطة بحلول تكنولوجيا المعلومات للرعاية الصحية وقيود الميزانية لتقييد السوق

إن المزايا المميزة للخدمة وتطور هذه الأنظمة تعمل على زيادة الطلب على هذه الخدمة. ومع ذلك، تلعب البنية التحتية المحدودة لتكنولوجيا المعلومات وقيود الميزانية دورًا حاسمًا في إعاقة نمو السوق.

على سبيل المثال، وفقًا لمقال بقلم HIT Consultant Media في عام 2021، تم الإبلاغ عن أن 60.0% من السكان الذين شملهم الاستطلاع يعتبرون قيود الميزانية هي السبب الجذري لعدم تطبيق الذكاء الاصطناعي والتقنيات المتقدمة الأخرى في خدمة إدارة الإيرادات.

علاوة على ذلك، من المتوقع أن تؤدي المخاوف الأمنية المتزايدة مع حماية البيانات السرية المتعلقة بالمرضى ومرافق الرعاية الصحية إلى الحد من الطلب على هذه الخدمة خلال فترة الدراسة. على سبيل المثال، وفقًا لتقرير صادر عن IBM Security في يونيو 2023، ذُكر أن تكلفة خروقات بيانات الرعاية الصحية زادت من حوالي 9.23 مليون دولار أمريكي في عام 2021 إلى 10.92 مليون دولار أمريكي في عام 2022 في جميع أنحاء العالم. تعمل أوجه الغموض هذه على تقييد معدل اعتماد هذه الخدمة وبالتالي تقييد نمو السوق.

تحليل تجزئة السوق لإدارة دورة الإيرادات

عن طريق التحليل الهيكلي

يهيمن القطاع الداخلي بسبب زيادة حالات قبول المرضى

بناءً على الهيكل، يتم تقسيم السوق إلى داخلي والاستعانة بمصادر خارجية. ومن المتوقع أن يهيمن القطاع الداخلي على حصة السوق بنسبة 70.94% في عام 2026، وذلك بسبب زيادة اعتماد هذه الخدمة من قبل المستشفيات لتحقيق الاستقرار في الأداء السريري والمالي. كما أن الزيادة في عدد حالات قبول المرضى تدعم معدل اعتماد النموذج الداخلي. وفقًا لمسح جمعية المستشفيات الأمريكية (AHA)، تم تسجيل أكثر من 33.0 مليون حالة دخول إلى المستشفيات في عام 2021. كما تم تطوير البنية التحتية للمستشفيات والتأمين الصحيكما تعمل السياسات في الدول الناشئة على دفع الطلب على هذه الحلول. على سبيل المثال، نفذت خطط التأمين الصحي الأمريكية (AHIP) حلول RCM بهدف خفض التكاليف التي يتحملها المريض وتبسيط المواجهة المالية.

من المتوقع أن يشهد قطاع الاستعانة بمصادر خارجية أسرع نمو بسبب الاتجاه المتحول من نموذج الاستعانة بمصادر خارجية إلى نموذج الاستعانة بمصادر خارجية في البلدان الكبرى مثل الولايات المتحدة والمملكة المتحدة والهند وغيرها. كما أن الفرق الرئيسي في التكلفة بين البرامج والأجهزة للنموذج الداخلي والاستعانة بمصادر خارجية هو المسؤول عن معدل نمو سنوي مركب قوي خلال الفترة المتوقعة. على سبيل المثال، وفقًا لمقالة نشرتها Advanced-Data Systems في مارس 2021، قُدرت تكلفة البرامج والأجهزة الداخلية بحوالي 8000.0 دولار أمريكي. ومع ذلك، في حالة قطاع الاستعانة بمصادر خارجية، تبلغ تكلفة الخدمة الإجمالية حوالي 500.0 دولار أمريكي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع التحليل

أدى تقديم البرامج المتقدمة تقنيًا إلى حصولها على حصتها المهيمنة في السوق

بناءً على النوع، يتم تقسيم السوق إلى برامج وخدمات. ومن المتوقع أن يهيمن قطاع البرمجيات على حصة السوق بنسبة 79.65% في عام 2026، وذلك بسبب إطلاق حلول متقدمة للمساعدة في تحسين إدارة دورة الإيرادات في المستشفيات ومرافق الأطباء وغيرها. بالإضافة إلى ذلك، في ضوء جائحة كوفيد-19، حققت العديد من الشركات إيرادات أقل، مما شجعها على استشارة المستشارين الماليين لاتخاذ تدابير فعالة. على سبيل المثال، في مايو 2020، أعلنت شركة Objective Capital Partners عن العمل كمستشار مالي لشركة RCM Technologies. ونصحتهم الشركة باعتماد خطة حقوق المساهمين، والتي تهدف إلى حماية ومراقبة خدمة الشركة.

من المتوقع أن يظهر قطاع الخدمات باعتباره الأسرع نموًا خلال فترة التوقعات. يُعزى السداد في الوقت المناسب، والتركيز النشط على رعاية المرضى عالية الجودة، وتقليل الأخطاء أثناء إعداد الفواتير والترميز، إلى الطلب المتزايد على خدمات مثل الاستعانة بمصادر خارجية، والترميز الطبي، وخدمات الفوترة، وغيرها.

عن طريق تحليل الوظيفة

يهيمن قطاع إدارة المطالبات والرفض بسبب إطلاق الحلول المتقدمة

على أساس الوظيفة، يتم تقسيم السوق إلى إدارة المطالبات والرفض، والترميز الطبي والفواتير، وتحسين الوثائق السريرية (CDI)، والتأمين، وغيرها. إن قطاع إدارة المطالبات والرفض على استعداد للاحتفاظ بالمركز المهيمن بحصة تبلغ 36.64٪ في عام 2026، وذلك بسبب إطلاق الحلول المتقدمة التي تقلل من رفض المطالبات. على سبيل المثال، في سبتمبر 2021، قدمت Aspirion برنامجًا آمنًاذكاء الأعمالمنصة العميل، Aspirion Intelligence، لمراقبة أداء دورة إيرادات المطالبات المعقدة وتقليل رفض المطالبات.

ويحتل قطاع الترميز الطبي والفوترة المركز الثاني، يليه قطاع CDI. ويعزى معدل النمو المرتفع لهذا القطاع إلى الطلب المتزايد على الرموز الطبية وخدمات الفواتير، وذلك بسبب التعقيدات المرتبطة بالإدارة المالية للمستخدمين النهائيين.

عن طريق تحليل المستخدم النهائي

قطاع المستشفيات سيهيمن بسبب زيادة اعتماد حلول RCM في المستشفيات

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى مستشفيات وعيادات الأطباء وغيرها. ومن المتوقع أن يهيمن قطاع المستشفيات على حصة السوق بنسبة 61.90% في عام 2026 من حيث القيمة السوقية والحصة. وتعزى هيمنة هذا القطاع إلى ارتفاع معدلات قبول المرضى، وبالتالي توليد إيرادات أعلى للمستشفيات. تعتمد المستشفيات هذا الحل لإدارة عملية تحصيل الإيرادات بشكل فعال، وبالتالي المساهمة في نمو القطاع خلال فترة التحليل. على سبيل المثال، وفقًا لمسح أجرته AKASA في عام 2021، ذكر أن أكثر من 78.0% من المستشفيات في الولايات المتحدة تستخدم هذه الخدمة. بالإضافة إلى ذلك، فإن زيادة التعاون بين المستشفيات ومقدمي التكنولوجيا تدعم هيمنة هذا القطاع. على سبيل المثال، في يناير 2024، وقعت VHC Health اتفاقية شراكة RCM لمدة 15 عامًا مع Med-Metrix, LLC. تتضمن هذه الشراكة جميع وظائف دورة الإيرادات الخاصة بشركة VHC Health.

من المرجح أن ينمو قطاع عيادة الطبيب بمعدل أسرع خلال فترة الدراسة. السبب الرئيسي لذلك هو الزيادة التدريجية في عدد الأطباء على مستوى العالم. على سبيل المثال، وفقًا للجمعية الطبية الأمريكية، تم الإبلاغ عن أن ما يقرب من 49.1% من إجمالي أطباء رعاية المرضى عملوا في مكاتب الأطباء في عام 2020. وتعزز هذه الزيادة الملحوظة في عدد الأطباء في مكاتب الأطباء معدل اعتماد هذا الحل ودعم نمو هذا القطاع.

التحليل الإقليمي

أمريكا الشمالية

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بحوالي 90.46 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 55.26%، ومن المتوقع أن تصل إلى 100.03 مليار دولار أمريكي في عام 2026. واستحوذت هذه المنطقة على الحصة الرئيسية من سوق إدارة دورة الإيرادات بسبب وجود لاعبين رائدين. علاوة على ذلك، فإن الاستخدام المتزايد للبرنامج/الخدمة في الولايات المتحدة سيزيد من نمو السوق الإقليمية. علاوة على ذلك، فإن إطلاق الحلول المبتكرة من قبل اللاعبين الرئيسيين في هذه المنطقة يساهم أيضًا في نمو السوق في أمريكا الشمالية. على سبيل المثال، في يناير 2020، أطلقت شركة رائدة، R1 RCM، منصة R1 Professional لتوسيع نطاقها الجغرافي. كما أطلقت الشركة بالتعاون مع Intermountain Healthcare مركزًا للابتكار يحمل هذه الابتكارات التكنولوجية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 92.43 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، بلغ حجم السوق الأوروبية 31.51 مليار دولار أمريكي، وهو ما يمثل 19.24% من الطلب العالمي، ومن المتوقع أن ينمو إلى 34.56 مليار دولار أمريكي في عام 2026. إن توفير فرص النمو للشركات الناشئة لتطوير تكنولوجيا مالية فعالة يدفع المنطقة إلى اعتماد وإطلاق الخدمة المذكورة أعلاه. بالإضافة إلى ذلك، تركز غالبية شركات الرعاية الصحية باستمرار على زيادة الاستثمار في تطوير البنية التحتية لتكنولوجيا المعلومات. ومن المتوقع أيضًا أن يدعم هذا العامل نمو السوق في هذه المنطقة خلال فترة الدراسة. على سبيل المثال، وفقًا للبيانات التي نشرتها MedTech Europe في عام 2022، بلغ حجم سوق التكنولوجيا الطبية الأوروبية حوالي 157.7 مليار دولار أمريكي في عام 2021، بزيادة قدرها 6.6٪ عن عام 2020. أكبر خمسة أسواق هي ألمانيا وفرنسا والمملكة المتحدة وإسبانيا وإيطاليا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 9.36 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 9.77 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 18.30% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 29.96 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 33.5 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تبرز منطقة آسيا والمحيط الهادئ باعتبارها المنطقة الأسرع نموًا خلال الفترة المتوقعة، وذلك بسبب زيادة الوعي حول مزايا خدمة RCM بين المستشفيات. إن ارتفاع معدل اعتمادها هو المسؤول عن النمو المرتفع في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 6.69 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 11.1 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 6.88 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

علاوة على ذلك، من المرجح أن تشهد أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا أبطأ إلى حد كبير، وذلك بسبب الاختراق التدريجي للحلول المتقدمة في أنظمة الإدارة المالية للرعاية الصحية. سجلت أمريكا اللاتينية حجم سوق قدره 8.22 مليار دولار أمريكي في عام 2025، لتستحوذ على 5.02% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 8.95 مليار دولار أمريكي في عام 2026. وفي عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 3.57 مليار دولار أمريكي، لتساهم بنسبة 2.18% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 3.87 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق إدارة دورة الإيرادات

تساعد الحلول المبتكرة والخدمة الشاملة للعملاء اللاعبين على الحصول على المركز الأول

هيكل السوق مجزأ، حيث يعمل العديد من اللاعبين في سوق إدارة دورة الإيرادات. تمثل شركة Epic Systems Corporation الحصة الكبرى في السوق. تقدم الشركة خدمة شاملة تركز على الكفاءة والإنتاج واحتياجات الميزانية. كما أن اعتماد نظام السجلات الصحية الإلكترونية ونظام إدارة رأس المال لهذه الشركة يساعد الشركة على الحفاظ على مركزها المهيمن.

على سبيل المثال، في فبراير 2020، أعلن Advent Health، وهو نظام صحي مقره فلوريدا يضم 50 مستشفى، عن شراكة مع Epic Systems لاعتماد نظام EHR وRCM المتكامل لممارسة الأطباء والرعاية المتنقلة والعاجلة والصحة المنزلية ومرافق المستشفيات.

اللاعبون البارزون الآخرون العاملون في السوق هم Allscripts Healthcare، LLC، Cerner Corporation، Conifer Health Solutions، LLC، GeBBS Healthcare Solutions، Inc.، MEDHOST، McKesson Corporation، Medical Information Technology, Inc. (MEDITECH)، Optum Inc.، وR1 RCM، Inc.

قائمة الشركات الرئيسية:

- Allscripts Healthcare, LLC (الولايات المتحدة)

- شركة سيرنر(نحن.)

- حلول الصنوبرية الصحية، LLC(نحن.)

- شركة الأنظمة الملحمية(نحن.)

- حلول GeBBS للرعاية الصحية (الولايات المتحدة)

- ميدهوست (الولايات المتحدة)

- شركة ماكيسون (الولايات المتحدة)

- شركة تكنولوجيا المعلومات الطبية (MEDITECH) (الولايات المتحدة)

- شركة أوبتوم (الولايات المتحدة)

- R1 RCM, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- فبراير 2024:أعلنت Availity وJanus عن تعاون استراتيجي لتحسين عمليات دورة الإيرادات في مجال الرعاية الصحية.

- نوفمبر 2023:شاركت HFMA في تطوير نموذج اعتماد لتقنية إدارة دورة الإيرادات.

- يونيو 2023:تعاونت OnPoint Healthcare وOffice Ally لتوسيع العروض المقدمة لمقدمي الرعاية الصحية. ومن خلال هذا، تقدم OnPoint الآن حلول إدارة دورة الإيرادات (RCM) المتقدمة للشركة الأخيرة للمستشفيات والأنظمة الصحية ومقدمي الخدمات والمراكز الصحية المؤهلة اتحاديًا (FQHCs).

- أكتوبر 2022:أطلقت شركة Nym Technologies SA حل ترميز الأشعة لإدارة دورة الإيرادات. أدى هذا الإطلاق إلى زيادة الأتمتة في أقسام الطوارئ والرعاية العاجلة ومرافق الأشعة، مما أدى إلى وصول محرك الترميز الطبي الخاص بـ Nym إلى ثلاثة مجالات متخصصة للمرضى الخارجيين.

- أغسطس 2022:استحوذت شركة Revecore Technologies على شركة Kemberton وCura Revenue Cycle Management, LLC، وهما شركتان متخصصتان في RCM. وقد ساعدت عملية الاستحواذ شركة Revecore على تحقيق نتائج محسنة للأنظمة الصحية في الولايات المتحدة.

- يونيو 2022:أطلقت شركة Olive دورة الإيرادات المستقلة (ARC)، وهي مجموعة حلول RCM الرائدة للشركة. وقد ساعد هذا الإطلاق شركة Olive على التركيز بشكل أكبر على رعاية المرضى وتخفيف ضغط الموظفين.

- أكتوبر 2021:أعلنت شركة R1 RCM، Inc. أن شركة American Physician Partners قامت بتمديد شراكة خدمات إدارة دورة الإيرادات الخاصة بشركة R1 حتى عام 2031 لمواصلة النمو في طب الطوارئ.

- مايو 2021:تعاونت شركة Optum, Inc. مع شبكة Bassett Healthcare Network لتوفير خدمات RCM لعيادات Bassett وتحسين رعاية المرضى في وسط نيويورك.

تغطية التقرير

يغطي تقرير أبحاث سوق إدارة دورة الإيرادات تحليلاً مفصلاً ونظرة عامة. وهو يركز على الجوانب الرئيسية مثل المشهد التنافسي والهيكل والنوع والوظيفة والمستخدم النهائي والمنطقة. علاوة على ذلك، فإنه يقدم رؤى حول محركات السوق، واتجاهات السوق، وديناميكيات السوق، والرؤى الرئيسية الأخرى. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 12.75% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب الهيكل

|

|

حسب النوع

|

|

|

حسب الوظيفة

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 180.91 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 472.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ سوق أمريكا الشمالية 90.46 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.70٪ خلال الفترة المتوقعة (2026-2034).

تم تعيين القطاع الداخلي لقيادة السوق من خلال الهيكل.

سيؤدي اعتماد نظام EHR/RCM المتكامل بين مرافق الرعاية الصحية إلى دفع نمو السوق.

تعد Epic Systems Corporation وCerner Corporation وR1 RCM, Inc. من الشركات الرائدة في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025

من المتوقع أن يؤدي زيادة عدد المرضى وإدخال البرامج المتقدمة تقنيًا إلى زيادة اعتماد هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 195

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة