حجم سوق برامج التمويل الشخصي، وتحليل الأسهم والصناعة، حسب الأداة (برامج الميزانية، وبرامج إدارة الضرائب، وبرامج التخطيط للتقاعد، وبرامج تتبع الاستثمار، وغيرها)، حسب النوع (المستند إلى الويب والمستند إلى الهاتف المحمول)، حسب النشر (السحابة والمحلية)، حسب المستخدم النهائي (مستخدمو الأعمال الصغيرة والمستهلكون الأفراد)، والتوقعات الإقليمية 2026-2034

حجم سوق برامج التمويل الشخصي والتوقعات المستقبلية

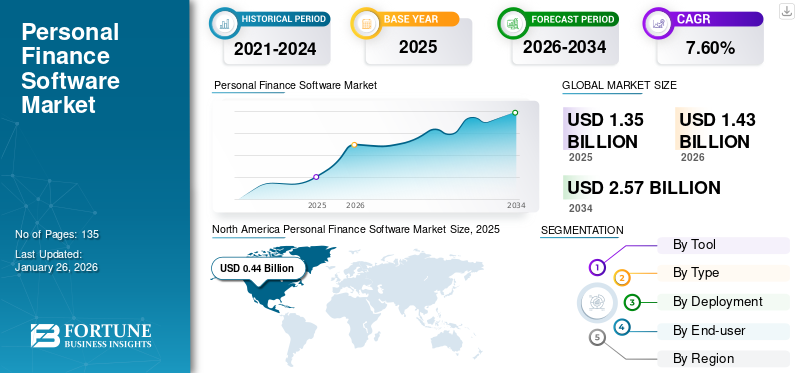

بلغت قيمة سوق برامج التمويل الشخصي العالمية 1.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 1.43 مليار دولار أمريكي في عام 2026 إلى 2.57 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.60٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات التمويل الشخصي بحصة سوقية بلغت 32.60% في عام 2025.

يشهد السوق العالمي نموًا كبيرًا، مدفوعًا بزيادة الرقمنة، والحاجة إلى قدر أكبر من الشفافية المالية، والطلب المتزايد على الحلول الآلية. تطورت تطبيقات الهاتف المحمول أيضًا كأداة أساسية لإدارة الشؤون المالية الشخصية أثناء التنقل.

وفي نطاق العمل قمنا بدراسة البرمجيات التي تقدمها الشركات؛ Quicken Inc.، The Infinite Kind، You Need A Budget LLC، Buxfer Inc.، Doxo Inc.، وغيرها. اعتمد هؤلاء اللاعبون استراتيجيات مختلفة لتعزيز مكانتهم في السوق وزيادة اختراقهم للسوق في صناعة برمجيات التمويل الشخصي.

توفر العديد من حلول إدارة النفقات تطبيقات جوال سهلة الاستخدام تتيح للمستخدمين تتبع النفقات وتعيين الميزانيات وتحليل عادات الإنفاق في أي وقت وفي أي مكان. علاوة على ذلك، في حين توفر حلول إدارة النفقات رؤى قيمة، يمكن للمستشارين الماليين تقديم المشورة والتوجيه الشخصي. يمكن أن يؤدي دمج التكنولوجيا والخبرة البشرية إلى تخطيط مالي أكثر فعالية. على سبيل المثال،

- في أغسطس 2024،بدأت شركة Galileo Financial Technologies في السماح لشركائها في مجال التكنولوجيا المالية بربط عملائهم التجاريين بمنصة تقارير النفقات والتحليلات الخاصة بشركة MasterCard. ومن خلال استخدام MasterCard Smart Data من خلال FinTechs، يمكن للشركات استيراد تفاصيل الشراء الشاملة بسلاسة إلى أنظمة تخطيط موارد المؤسسة (ERP) أو أنظمة إدارة النفقات.

أثرت جائحة كوفيد-19 بشكل إيجابي على السوق بسبب الحاجة المتزايدة إلى البرامج التي تساعد الأفراد على إدارة حساباتهم المصرفية وبطاقات الائتمان والاستثمارات والدخل والنفقات من خلال الهواتف الذكية أو أجهزة الكمبيوتر أثناء الإغلاق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

أدت حالات الاستخدام المتزايد للذكاء الاصطناعي التوليدي في التمويل الشخصي إلى اتخاذ قرارات مالية فعالة

الذكاء الاصطناعي التوليديأصبح موردا يستخدم على نطاق واسع في التمويل الشخصي، وعرض المواقف المتغيرة تجاه الميزانية والاستثمار والتخطيط المالي. تساعد الأدوات، بما في ذلك Google Gemini وCleo وChatGPT، الأفراد في اتخاذ خيارات مالية معقدة. على سبيل المثال، يمكن لبرنامج Gemini (المعروف سابقًا باسم Bard) تقييم البيانات المالية الشاملة وإنتاج التقارير والتنبؤات وتقديم اقتراحات مخصصة.

- وفقًا لتقرير Cleo لعام 2024 حول الذكاء الاصطناعي والمال،74% من الجيل Z وجيل الألفية يتقبلون استخدام الأدوات المالية المعتمدة على الذكاء الاصطناعي لإدارة شؤونهم المالية. وخلافا للاعتقاد الشائع بالإنفاق غير المبالي، أفاد 57% من الأفراد الذين تتراوح أعمارهم بين 18 إلى 24 عاما في الولايات المتحدة أنهم يقومون بالفعل بتخصيص أموال للتقاعد - وعدد كبير يحققون ذلك بمساعدة الذكاء الاصطناعي.

علاوة على ذلك، تشير دراسة استقصائية أجرتها شركة Experian عام 2024 إلى أنه من بين 2011 بالغًا أمريكيًا، فإن 67% من سكان الجيل Z (الذين تتراوح أعمارهم بين 18 إلى 27 عامًا) و62% من جيل الألفية الذين شملهم الاستطلاع (الذين تتراوح أعمارهم بين 28 إلى 43 عامًا) استخدموا الذكاء الاصطناعي للمساعدة في شؤونهم المالية. يقول المستخدمون إن أدوات الذكاء الاصطناعي التوليدية، بما في ذلك ChatGPT، ساعدت في مجالات تشمل الادخار وإعداد الميزانية (60%)، وتخطيط الاستثمار (48%)، وتحسين درجة الائتمان (48%).

ديناميكيات السوق

اتجاهات سوق برامج التمويل الشخصي

ظهور التكنولوجيا المالية كإتجاه رئيسي في إدارة التمويل الشخصي

التمويل الشخصي يشهد أالتحول الرقميتغذيها التطورات المبتكرة في مجال التكنولوجيا المالية، مما يؤدي إلى عصر من السهولة والفعالية التي لا مثيل لها. لقد أدى التحول في مجال التكنولوجيا المالية إلى جعل إدارة التمويل الشخصي أكثر سهولة وتبسيطًا وتخصيصًا لتناسب المتطلبات الفردية. ومن خلال الخدمات المصرفية عبر الهاتف المحمول والاستثمارات الآلية، تخضع أساليب الادخار والإنفاق والاستثمار لعملية إصلاح شاملة.

تمثل الحاجة إلى خدمات مخصصة، ودمج تقنيات الذكاء الاصطناعي والتعلم الآلي، والخدمات المصرفية الرقمية، والأدوات المالية الآلية، وسلسلة الكتل والعملات المشفرة، تغيرات تكنولوجية سريعة في مشهد التكنولوجيا المالية العالمي. وعلى الرغم من أن هذه التقنيات لا تزال في مراحلها الأولى، إلا أن تأثيرها على إدارة الشؤون المالية الشخصية قد يكون كبيرًا. فهي توفر طرقًا وإمكانيات استثمارية مبتكرة للخدمات المصرفية اللامركزية، مما قد يؤدي إلى تسهيل الوصول إلى الخدمات المالية.

محركات السوق

الاعتماد السريع للخدمات المصرفية عبر الهاتف المحمول لتعزيز التوسع في السوق

وقد أدى ظهور الخدمات المصرفية عبر الهاتف المحمول، مدفوعا بتوافر الهواتف الذكية على نطاق واسع والحاجة إلى خدمات مالية مريحة، إلى تغيير عادات المستهلك، والبيئة التنافسية، والقطاع المصرفي بأكمله. وبكل سهولة لا مثيل لها، يمكن للعملاء الاستفادة من الخدمات المصرفية في أي وقت ومن أي مكان. وقد ساهمت شركات التكنولوجيا المالية والبنوك الجديدة بشكل كبير في هذا التحول، مما أدى إلى زيادة حصتها في السوق. بدأت العديد من البنوك في التعاون مع هذه الكيانات لتقديم خدمات مصرفية محسنة عبر الهاتف المحمول.

- في يناير 2025،أطلق مصرف أبوظبي الإسلامي، أحد المؤسسات المالية البارزة في دولة الإمارات العربية المتحدة، أداة إدارة التمويل الشخصي الأولى في المنطقة، ADIB Money Management Tracker، بالتعاون مع شركة Lune، شركة التكنولوجيا المالية الإماراتية. وقد تم تصميم هذه المبادرة لتحويل كيفية إشراف العملاء على شؤونهم المالية، وتمكينهم من الحصول على قدر أكبر من السيطرة والفهم لأنشطتهم المالية.

لقد أدى ظهور تطبيقات الخدمات المصرفية عبر الهاتف المحمول وخيارات التكنولوجيا المالية المتطورة إلى جعل التعامل مع الشؤون المالية الشخصية أكثر سهولة وكفاءة. يعد هذا التحول ضروريًا لجيل الألفية والجيل Z، الذين يتقنون التكنولوجيا ويواجهون تحديات وآفاقًا مالية متميزة.

قيود السوق

تزايد الهجمات السيبرانية على التمويل الشخصي للحد من نمو السوق

تنتشر تهديدات التصيد الاحتيالي والهندسة الاجتماعية في مشهد الأمن السيبراني في صناعة الخدمات المالية. في هذه الحوادث، يخدع مجرمو الإنترنت الأشخاص للكشف عن تفاصيلهم الشخصية أو المالية، غالبًا عن طريق التنكر كمنظمة موثوقة. لقد تزايدت عمليات الاحتيال عبر الإنترنت، ومخططات التصيد الاحتيالي، وسرقة الهوية، مما يمثل مخاطر كبيرة على السلامة المالية للأفراد. يمكن أن تساعد سهولة المعاملات المصرفية والرقمية عبر الإنترنت مجرمي الإنترنت على استهداف الضحايا المطمئنين.

- وفقًا لبرنامج VMware،شهد النصف الأول من عام 2020 زيادة بنسبة 238% في الهجمات الإلكترونية التي تستهدف المؤسسات المالية. علاوة على ذلك، وفقًا لشركة IBM ومعهد Ponemon، يبلغ متوسط تكلفة اختراق البيانات في القطاع المالي في عام 2021 5.72 مليون دولار أمريكي.

تتطلب الأنظمة والتطبيقات العاملة في السحابة إجراءات أمنية تتجاوز مجرد الاعتماد على موفري الخدمات السحابية لحماية VPN وجدار الحماية وWAF. نظرًا لأن المعلومات والبيانات الواردة من التطبيقات المستضافة على السحابة أصبحت أكثر عرضة للخطر، فإن هذه الواجهات تتطلب اعتبارات أمنية تتجاوز التحكم البسيط في الوصول. بالإضافة إلى ذلك،الهاتف الذكيومع تزايد استخدام مستخدمي الأجهزة اللوحية لتطبيقات التمويل الشخصي، هناك خطر الهجمات الإلكترونية التي تعيق نمو السوق بشكل كبير. ويرجع ذلك إلى نقل البيانات عبر منصات الحوسبة السحابية، مما يشكل مخاطر على هذه الأجهزة من الأنشطة الضارة الناجمة عن التعرض للبيانات.

فرص السوق

يوفر الاعتماد المتزايد لبرامج التمويل الشخصي بين الاقتصادات النامية فرصة كبيرة لتوسيع السوق

تمتلك الاقتصادات الناشئة في مناطق آسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا (MEA) إمكانات كبيرة لنمو خدمات التكنولوجيا المالية (fintech)، والتي من المتوقع أن تدفع نمو سوق برمجيات التمويل الشخصي طوال فترة التوقعات. بالإضافة إلى ذلك، فإن الزيادة المستمرة في استخدام الإنترنت والهواتف المحمولة في الدول النامية توفر فرصًا متعددة للسوق.

بالإضافة إلى ذلك، يدعم الذكاء الاصطناعي والتعلم الآلي المؤسسات المالية في مراحل مختلفة من عملية إدارة المخاطر، بما في ذلك التعرف على التعرض للمخاطر، وقياس آثارها والتنبؤ بها وتقييمها.

تحليل التجزئة

بواسطة الأداة

أدى الطلب المتزايد على برامج إعداد الميزانية للخدمات الشخصية إلى دفع نمو القطاع

بناءً على الأدوات، يتم تقسيم السوق إلى برامج إعداد الميزانية، وبرامج إدارة الضرائب، وبرامج تخطيط التقاعد، وبرامج تتبع الاستثمار، وقطاعات أخرى.

من المتوقع أن يهيمن قطاع برامج الميزانية على سوق برامج التمويل الشخصي، وهو ما يمثل 30.77% من حصة السوق العالمية في عام 2026. ويساعد مخطط الميزانية الأفراد وأصحاب الأعمال الصغيرة على تنظيم وإدارة نفقاتهم. فهو يسمح لهم بتحقيق الاستقرار المالي من خلال ضمان دفع الفواتير في الوقت المناسب وتخصيص الأموال لتغطية نفقات أكبر، بما في ذلك سيارة أو منزل. بالإضافة إلى ذلك، من المتوقع أن يؤدي التقديم المتزايد لمخططي الميزانية في جميع أنحاء العالم إلى دفع نمو هذا القطاع.

- في مارس 2025،أطلقت شركة Pocketnest، وهي شركة تقدم حلول العافية المالية ذات العلامة البيضاء، ومقرها سلوفينيا، أداة لإدارة الميزانية لمساعدة المستخدمين على إدارة نفقاتهم وديونهم ومدخراتهم واستثماراتهم. تستخدم أداة الميزانية نظامًا قائمًا على مجموعة البيانات بدلاً من جداول البيانات التقليدية، وتوجه المستخدمين لإنشاء ميزانيات مخصصة، وتحدد الفائض النقدي، وتقدم توصيات للتخصيص الأمثل للأموال.

من المتوقع أن يسجل برنامج تتبع الاستثمار أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويمكن ربط توسع هذا القطاع بتزايد الوعي بالاستثمارات بين المستهلكين. تعمل المنظمات المختلفة، بما في ذلك مكتب تعليم المستثمرين والدفاع عنهم (OIEA) التابع لهيئة الأوراق المالية والبورصة، على تعزيز المعرفة الاستثمارية بين الناس. بالإضافة إلى ذلك، توفر العديد من تطبيقات التمويل الشخصي، بما في ذلك تطبيقات Quicken Inc. وBuxfer Inc. وIntuit، ميزات تتبع الاستثمار التي تدعم نمو هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

الطلب على ميزة "سهولة الاستخدام" لإدارة الشؤون المالية الشخصية عزز اعتماد الحلول المستندة إلى الويب

يتم تقسيم السوق إلى سوق قائم على الويب وسوق قائم على الهاتف المحمول، بناءً على نوعه.

من المتوقع أن يتصدر القطاع المستند إلى الويب حسب نوع النشر، حيث سيساهم بنسبة 55.24% على مستوى العالم في عام 2026. وتنبع هيمنة البرامج المستندة إلى سطح المكتب إلى حد كبير من ميزاتها الشاملة، مثل المخططات والرسوم البيانية، والتي يمكن الوصول إليها على أجهزة سطح المكتب بشكل أكبر من الأجهزة المحمولة. قد تجد المؤسسات أن هذا البرنامج أكثر فائدة نظرًا للطبيعة المعقدة لتدفقاتها النقدية. يمكن استخدام برامج التمويل الشخصي المختلفة، مثل Moneydance، وهي أداة تمويل شخصي خاصة بسطح المكتب، على أنظمة التشغيل Windows أو Mac أو Linux. من المتوقع أن يهيمن قطاع النوع المستند إلى الويب على حصة السوق في عام 2025 بنسبة 55٪.

من المرجح أن ينمو القطاع المعتمد على الهاتف المحمول بأعلى معدل نمو سنوي مركب يبلغ 8.30٪ خلال الفترة المتوقعة. ويمكن ربط توسع هذا القطاع بالاعتماد الواسع النطاق للهواتف المحمولة على مستوى العالم. على سبيل المثال، في عام 2022، أفادت شركة Newzoo International B.V، وهي شركة بيانات تركز على ألعاب الفيديو واللاعبين، أن معدلات انتشار الهواتف الذكية في الصين والولايات المتحدة واليابان وصلت إلى 68.4% و81.6% و78.6% على التوالي. بالإضافة إلى ذلك، بدأت العديد من شركات البرمجيات الشخصية المستندة إلى سطح المكتب في إطلاق تطبيقات تعمل على أنظمة التشغيل Android وiOS، مما يساهم في النمو القطاعي.

عن طريق النشر

أدت زيادة استخدام البرامج المستندة إلى السحابة لتمكين الوصول إلى أجهزة متعددة إلى نمو قطاعي

بناءً على النشر، ينقسم السوق إلى سحابي ومحلي.

ومن المتوقع أن يظل القطاع السحابي مهيمنًا، ليمثل 62.24% من حصة السوق العالمية في عام 2026. ومن المتوقع أن يؤدي الارتفاع في استخدام الخدمات السحابية من قبل العديد من الشركات في جميع أنحاء العالم إلى دفع نمو هذا القطاع. بالإضافة إلى ذلك، تسهل السحابة مزامنة البيانات وتسمح للمستخدمين بالوصول عبر أجهزة متعددة. على سبيل المثال، يمكن للفرد الانتقال بسهولة بين جهاز محمول وسطح المكتب باستخدام النشر السحابي؛ وبالتالي، من المرجح أن تحفز هذه المزايا نمو القطاع طوال الفترة المتوقعة. من المرجح أن يمتلك قطاع السحابة 62% من حصة السوق في عام 2025، بمعدل نمو سنوي مركب يبلغ 7.70% خلال الفترة المتوقعة.

من ناحية أخرى، من المتوقع أن يُظهر داخل الشركة نموًا معتدلاً بمعدل نمو سنوي مركب خلال الفترة المتوقعة. يرجع ظهور برامج التمويل الشخصي داخل الشركة إلى ميزات الأمان القوية التي تتمتع بها. تسمح الحلول المحلية بالتحكم في تحديثات البرامج وعدد مرات حدوثها. وبالتالي، فإن هذا الخيار مفضل لدى العديد من الشركات الصغيرة، لأنه يوفر الطريقة المثلى لحماية معلوماتها المالية والإشراف عليها.

بواسطة المستخدم النهائي

تزايد الحاجة إلى تحسين عملية التخطيط المالي بين مستخدمي الأعمال الصغيرة لزيادة توسيع القطاع

يتم تقسيم السوق إلى مستخدمي الأعمال الصغيرة والمستهلكين الأفراد، بناءً على المستخدم النهائي.

استنادًا إلى المستخدمين النهائيين، من المتوقع أن ينمو اعتماد برامج التمويل الشخصي بين مستخدمي الأعمال الصغيرة بأعلى معدل نمو سنوي مركب يبلغ 7.8% خلال الفترة المتوقعة. تستخدم العديد من المؤسسات الصغيرة والشركات المنزلية برامج التمويل الشخصي لتنظيم وتمييز المعلومات المالية عن شركاتها، مما يؤدي إلى توليد الرؤى التحليلية اللازمة لتحسين التخطيط المالي. ويمكن ربط هذا الاعتماد بالمزايا التي يقدمها البرنامج، مما يسهل تتبع النفقات وإعداد الميزانية، وإدارة الفواتير والمدفوعات، وإدارة التدفق النقدي لأصحاب الأعمال الصغيرة. بالإضافة إلى ذلك، من المتوقع أن يؤدي العدد المتزايد من الشركات الصغيرة في جميع أنحاء العالم إلى دفع نمو هذا القطاع. على سبيل المثال،

- وفقًا لموقع advocacy.sba.gov وOberlo، في عام 2022، كان هناك 33.2 مليون شركة صغيرة في الولايات المتحدة.

علاوة على ذلك، من المتوقع أن يحتفظ المستهلكون الأفراد بأكبر حصة سوقية تبلغ 56% في عام 2025 بسبب الاستخدام المتزايد للأفراد لبرامج التمويل الشخصي، حيث أنهم مجهزون بشكل أفضل لاتخاذ قرارات مالية مستنيرة من خلال تقديم نظرة عامة واضحة وفي الوقت الحقيقي عن رفاهيتهم الاقتصادية. يمكن ربط الزيادة في استخدام برامج التمويل الشخصي بزيادة الوعي المالي بين الناس. أفاد خبراء الصناعة أن أكثر من 60% من الأمريكيين يعتقدون أنهم أكثر قدرة على تحقيق أهدافهم المالية مقارنة بالأجيال السابقة.

التوقعات الإقليمية لسوق برامج التمويل الشخصي

تمت دراسة السوق جغرافيًا عبر خمس مناطق مركزية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Personal Finance Software Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق أمريكا الشمالية 0.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 32.60٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.46 مليار دولار أمريكي في عام 2026. ويعود نمو السوق الإقليمية إلى وجود شركات برمجيات التمويل الشخصي الكبرى، بما في ذلك Quicken Inc. وPayPal Inc. وBuxfer Inc. بالإضافة إلى ذلك، من المرجح أن تساهم الحملات المتزايدة ومبادرات التثقيف المالي في هذا التوسع خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.34 مليار دولار أمريكي بحلول عام 2026.

- يشير مؤشر التقدم المالي الحقيقي BMO إلى أن عددًا متزايدًا من الأمريكيين، وخاصة من الجيل Z، استخدموا هذا النظامالذكاء الاصطناعي (AI)للإدارة المالية والاستثمارية في عام 2024. ومن بين 37% من الأمريكيين الذين يستخدمون الذكاء الاصطناعي للمساعدة المالية، تتضمن التطبيقات الأكثر شيوعًا اكتساب المعرفة حول موضوعات التمويل الشخصي (49%)، وإنشاء و/أو مراجعة ميزانيات الأسرة (48%)، واكتشاف استراتيجيات استثمار جديدة (47%)، وتعزيز المدخرات (47%)، وصياغة و/أو تحديث خططهم المالية (46%).

[ملاRr472T9]

كان سوق برامج التمويل الشخصي في الولايات المتحدة هو المهيمن على مدى السنوات القليلة الماضية في منطقة أمريكا الشمالية. ويرتبط هذا التوسع بتبني الدولة المتزايد للتكنولوجيا الرقمية، مما يؤدي إلى تكامل ملحوظ لإدارة التمويل الشخصي للتكنولوجيا المالية في الروتين المالي للناس. يكشف استطلاع أجراه مركز بيو للأبحاث في عام 2023 أن ما يقرب من نصف (54٪) البالغين في الولايات المتحدة يدعون أن لديهم معرفة كبيرة بالشؤون المالية الشخصية. بالإضافة إلى ذلك، أفاد 33% أنهم يعرفون قدرًا معتدلاً عن الشؤون المالية الشخصية، بينما أقر 13% أن لديهم معرفة محدودة أو معدومة. يشمل فهم الشؤون المالية الشخصية استراتيجيات مالية مختلفة، مثل الادخار أو إعداد الميزانية أو إدارة الديون أو الاستثمار. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.33 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 0.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.90٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.31 مليار دولار أمريكي في عام 2026. وقد أدى الطلب المتزايد على خيارات الخدمة الذاتية والمنتجات والخدمات الشخصية إلى توسيع قطاع الخدمات المصرفية عبر الهاتف المحمول. أدت الابتكارات في مجال التكنولوجيا إلى تطوير العديد من الميزات القيمة في الخدمات المصرفية عبر الهاتف المحمول، بما في ذلك دعم العملاء في الوقت الحقيقي، والواجهات البديهية، والمعاملات الفورية. ومن المتوقع أن يصل سوق اليابان إلى 0.07 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

ويشارك ما يقرب من تسعة من كل عشرة مستهلكين في كل من الأسواق الناشئة والمتقدمة داخل منطقة آسيا والمحيط الهادئ بنشاط في الخدمات المصرفية الرقمية، والأغلبية على استعداد للحصول على خدمات مصرفية إضافية من خلال المنصات الرقمية. ومن المتوقع أن يؤدي هذا التغيير إلى دفع نمو السوق بشكل كبير في المنطقة في السنوات المقبلة.

أمريكا الجنوبية

حافظت أمريكا الجنوبية على حضور قوي في السوق العالمية، لتصل إلى 0.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 9.20٪، ومن المتوقع أن تصل إلى 0.13 مليار دولار أمريكي في عام 2026. ويشهد السوق في أمريكا الجنوبية معدل نمو معتدل خلال الفترة المتوقعة، بسبب الرقمنة المتنامية في المنطقة وصناعة الدفع المبتكرة. وفقًا لخبراء الصناعة، أشارت نسبة كبيرة من جميع أصحاب الحسابات المصرفية (44 بالمائة) إلى أنهم يستطيعون تصور التعامل مع معاملاتهم المالية حصريًا عبر الهاتف الذكي في البرازيل في الربع الأخير من عام 2024.

علاوة على ذلك، وفقًا للمسح، يشعر حوالي 40٪ من سكان البرازيل بالقلق بشأن الظروف الاقتصادية والمالية الوطنية. ويؤكد الاستطلاع أن البرازيليين متفائلون بشأن المستقبل من حيث المالية والاقتصاد.

أوروبا

ساهمت أوروبا بنسبة 24.40% في السوق العالمية في عام 2025، بقيمة 0.33 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.35 مليار دولار أمريكي في عام 2026. إن الاهتمام القوي بتطبيقات الميزانية والتخطيط هو ما يميز صناعة التمويل الشخصي في أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.07 مليار دولار أمريكي بحلول عام 2026. وقد شهدت تطبيقات مثل YNAB وSplitwise وFinanzguru - Konten & Verträge وEmma - Budget Planner Tracker، من بين تطبيقات أخرى، تنزيلات كبيرة وتفاعلًا من المستخدمين في الربع الأول من عام 2024، وفقًا لما أوردته شركة Sensor Tower.

- وكما أفاد يوروستات، زادت مدخرات الأسر في الاتحاد الأوروبي بنسبة 56.1% على مدى العقد من عام 2013 إلى عام 2023. ومن المتوقع أن يستمر الارتفاع في المدخرات طوال عامي 2024 و 2025.

الشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 12.90% من السوق العالمية، لتصل قيمتها إلى 0.17 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.19 مليار دولار أمريكي في عام 2026. ومن المرجح أن يحقق الطلب على برامج التمويل الشخصي في الشرق الأوسط وأفريقيا نموًا صحيًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة. ومن المتوقع أن تكسب هذه المنطقة 0.17 مليار دولار أمريكي في عام 2025. وفي السنوات الأخيرة، شهد سكان الشرق الأوسط زيادة ملحوظة في الثقافة المالية.

- في فبراير 2024،كشفت شركة Zain FinTech، قسم الخدمات المالية في مجموعة زين - وهي شركة تقدم تقنيات مبتكرة واتصالات نمط الحياة الرقمية في ثمانية أسواق في جميع أنحاء الشرق الأوسط وإفريقيا - عن علامتها التجارية الجديدة للتكنولوجيا المالية، Bede. يوفر هذا التطبيق الجديد للهاتف المحمول، المتوافق مع أحكام الشريعة الإسلامية، خدمة تمويل أصغر بسيطة ومريحة للمستهلكين يمكن الوصول إليها ببضع نقرات فقط.

مع استمرار منطقة الشرق الأوسط في التنقل عبر مشهدها الاقتصادي الفريد، فإن تبني برامج التمويل الشخصي داخل القطاع المصرفي سيلعب بلا شك دورًا محوريًا في تشكيل مستقبل التمويل في المنطقة. ومن المتوقع أن تستحوذ دول مجلس التعاون الخليجي على 0.06 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات على استراتيجيات توسيع المنتجات لتلبية متطلبات المستخدم النهائي المتطورة

يتم تصنيف السوق على أنه موحد بشكل معتدل. وتشارك الشركات الرئيسية في مشاريع التوسع، وتشكيل تحالفات استراتيجية، والدخول في مشاريع مشتركة لتعزيز وضعها التنافسي. تركز الشركات الرائدة على الابتكارات التكنولوجية ومبادرات النمو لتلبية الطلب المتزايد على أدوات التمويل الشخصي في جميع أنحاء العالم. بالإضافة إلى ذلك، أدى إطلاق المنتجات الأخيرة إلى إقامة تعاونات تهدف إلى إنشاء عروض جديدة.

- في يناير 2023،كشف تطبيق Plum المالي المبتكر في أوروبا، عن طرح تطبيقه للتمويل الشخصي في خمس دول أوروبية: البرتغال، وإيطاليا، واليونان، وهولندا، وقبرص. ونظرًا لهذا التوسع، يمكن الآن لعملاء Plum في هذه البلدان ربط حساباتهم المصرفية بالتطبيق.

قائمة شركات برامج التمويل الشخصي:

- شركة كويكن(نحن.)

- النوع اللانهائي (اسكتلندا)

- أنت بحاجة إلى ميزانية LLC (الولايات المتحدة)

- شركة بوكسفير (الولايات المتحدة)

- شركة دوكسو(نحن.)

- Money Dashboard Limited (المملكة المتحدة)

- شركة مونيسبير(نحن.)

- سبندي أ.س. (الجمهورية التشيكية)

- شركة بيرسونال كابيتال (الولايات المتحدة)

- النشاط المصرفي (الولايات المتحدة)

- شركة بوكيت سميث المحدودة (نيوزيلندا)

- شركة فينيستي(نحن.)

- باي يو (هولندا)

- باي بال (الولايات المتحدة)

- رأس المال الشخصي (الولايات المتحدة)

- مستشار المستقبل (الولايات المتحدة)

التطورات الصناعية الرئيسية:

فبراير 2025:كشفت Moneyspire عن أحدث إصدار لبرنامجها لعام 2025، والذي يهدف إلى تعزيز الإدارة المالية لتكون أكثر سهولة في الاستخدام وكفاءة وأمانًا للمستخدمين في جميع أنحاء العالم. يتميز الإصدار الأحدث بواجهة مستخدم محسنة، وقدرات إعداد التقارير وإعداد الميزانية المحسنة، وزيادة دعم النظام الأساسي، والمزيد.

يناير 2025:تهدف Quicken إلى تحويل إدارتها المالية من خلال تقديم Quicken Business & Personal. يتيح ذلك للمستخدمين التعامل مع الشؤون المالية لمختلف الشركات وحساباتهم، كل ذلك ضمن منصة واحدة. ومن خلال إدارة الفواتير ومراقبة الاستثمارات، يزيل التطبيق صعوبات استخدام العديد من الأدوات، مما يساعد المستخدمين على اتخاذ خيارات مالية أكثر استنارة والوصول إلى أهدافهم بسرعة أكبر.

يناير 2025:قدمت شركة Doxo Inc. تطبيقًا يعمل على تبسيط دفع الفواتير وإدارتها مع مساعدة المستهلكين في تجنب الرسوم الخفية مثل رسوم السحب على المكشوف. يتيح التطبيق، المسمى doxoBILLS، للمستخدمين إدارة ودفع الفواتير لأكثر من 120.000 فاتورة. فهو يسمح بالدفع لأي فاتورة عبر المحفظة الرقمية دون الكشف عن تفاصيل البنك أو البطاقة الخاصة بهم.

يونيو 2024:أعلنت شركة JG Wentworth عن استحواذها على Ottopay، وهي منصة رقمية كاملة لإدارة الديون ومعالجة المدفوعات. توفر Ottopay للمستخدمين أداة رقمية شاملة لمساعدتهم على فهم مسؤوليات ديونهم والإشراف عليها والوفاء بها بشكل أكثر فعالية. يقوم البرنامج بإنشاء خطط سداد مخصصة تتكيف مع التغيرات السلوكية وتقترح بذكاء طرقًا للمستخدمين لتقليل تكاليف الفائدة وتعزيز رفاهيتهم المالية.

مايو 2024:دخلت شركة Treasure Financial، وهي شركة تكنولوجيا مالية متخصصة في الاستثمار المدمج، في شراكة مع Sequence، وهي شركة تمويل شخصي معروفة بمنصة التوجيه المالي الخاصة بها. ومن خلال هذا التعاون، تعتزم Sequence دمج واجهة برمجة التطبيقات للاستثمار المضمنة في Treasure، مما يسمح لعملاء Sequence بالوصول بسهولة إلى مجموعة Treasure من عروض الاستثمار المُدارة بشكل نشط.

تحليل الاستثمار والفرص

توفر الزيادة في الاستثمارات في الذكاء الاصطناعي والتعلم الآلي إمكانية تحويل مجال الأتمتة للعمليات الدنيوية التي تستغرق وقتًا طويلاً وتوفر تجربة عملاء أكثر انسيابية وتخصيصًا، مما يعزز نمو السوق.

علاوة على ذلك، تقوم المؤسسات المالية الكبرى بما في ذلك بنك أوف أمريكا، وجي بي مورجان، ومورجان ستانلي باستثمارات كبيرة فيالتعلم الآليتقنيات لإنشاء مستشاري استثمار آليين وأنظمة تدريب لتحديد مؤشرات قضايا مثل غسيل الأموال والأنشطة الاحتيالية الأخرى، والتي من المتوقع أن تولد فرصًا مربحة لنمو سوق برمجيات التمويل الشخصي. على سبيل المثال،

- في مارس 2025،كشفت شركة Flex، وهي شركة تعمل في مجال التكنولوجيا المالية تمكّن رواد الأعمال من تبسيط عمليات مكاتبهم الخلفية والتوسع، أنها حصلت على تمويل بقيمة 225 مليون دولار أمريكي في صورة أسهم وتمويل ديون لتسريع تطوير إطار الدفع وتطبيقات التمويل الشخصي لأصحاب الأعمال.

تغطية التقرير

يقدم تقرير سوق برامج التمويل الشخصي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات وتطبيقات المنتجات الرائدة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.60% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الأداة

حسب النوع

عن طريق النشر

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

(الولايات المتحدة)، وThe Infinite Kind (اسكتلندا)، وYou Need A Budget LLC (الولايات المتحدة)، وBuxfer Inc. (الولايات المتحدة)، وDoxo Inc. (الولايات المتحدة)، وMoney Dashboard Limited (المملكة المتحدة)، وMoneyspire Inc. (الولايات المتحدة)، وPersonal Capital Corp. (الولايات المتحدة)، وPocket Smith Ltd. (نيوزيلندا)، وPaypal Inc. (الولايات المتحدة). |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 2.57 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 1.35 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.60٪ خلال الفترة المتوقعة.

برنامج الميزانية يقود السوق.

إن الاعتماد السريع للخدمات المصرفية عبر الهاتف المحمول يعزز توسع السوق.

تعد شركة You Need A Budget LLC وQuicken Inc. وPersonal Capital Corp. وPayPal Inc. وMoneyspire Inc. وMoney Dashboard Limited من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

من خلال المستخدم النهائي، من المتوقع أن ينمو مستخدمو الأعمال الصغيرة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 135

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.