حجم سوق الوسادات الماصة البترولية، والمشاركة وتحليل الصناعة، حسب نوع المادة (البولي بروبيلين (PP)، والألياف الطبيعية، والمخلوطة الاصطناعية)، حسب الهيكل (طبقة واحدة، ومتعددة الطبقات (مصفحة)، ومثقبة)، حسب المستخدم النهائي (النفط والغاز، والبحرية والشحن، والتصنيع والصناعة الثقيلة، والكيماويات والبتروكيماويات، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الوسادات الماصة البترولية والتوقعات المستقبلية

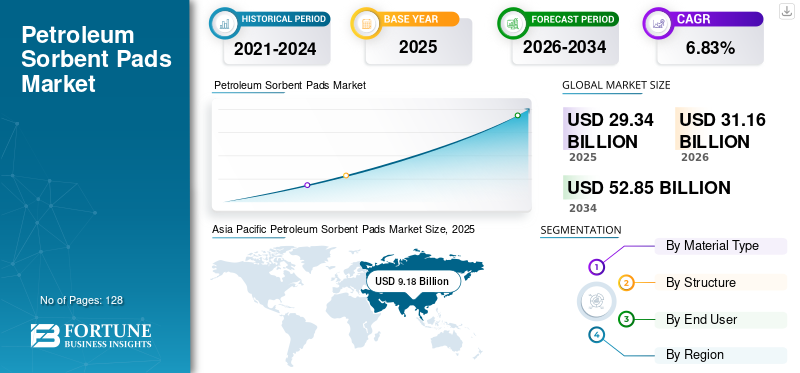

بلغت قيمة سوق منصات المواد الماصة البترولية العالمية 29.34 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 31.16 مليار دولار أمريكي في عام 2026 إلى 52.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.83٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق منصات المواد الماصة البترولية بحصة سوقية بلغت 31.28٪ في عام 2025.

يعد ارتفاع إنتاج النفط العالمي عاملاً أساسيًا في زيادة حصة السوق. وصلت إمدادات النفط إلى 101.9 مليون برميل يوميًا تقريبًا في عام 2023، مما يخلق خطرًا مستمرًا لحدوث انسكابات عبر نقاط التخزين والنقل والنقل. يؤدي الاعتماد الكبير على الخدمات اللوجستية المنقولة بحراً إلى تسريع الطلب: حيث تتحرك 76% من أحجام النفط (77.5 مليون برميل في اليوم) عبر الطرق البحرية، في حين تمثل ناقلات النفط 29% من الحمولة الساكنة للشحن العالمي في عام 2022، مما يستلزم مواد روتينية للاستجابة للتسرب في الموانئ والمحطات. يضيف التوسع البري زخمًا، حيث تجاوز إنتاج النفط الخام الأمريكي 13.3 مليون برميل يوميًا في ديسمبر 2023، مما أدى إلى زيادة مخزونات مكافحة الانسكاب في الآبار وخطوط الأنابيب والمستودعات. كما يؤدي الإنفاذ التنظيمي إلى الاستهلاك المتكرر؛ تنص متطلبات SPCC المحدثة الصادرة عن وكالة حماية البيئة الأمريكية (2026) على الاستعداد لمنع الانسكاب في المنشآت التي تخزن أكثر من 1320 جالونًا من النفط.

- على سبيل المثال، في تقييم عام 2024 بأكمله، أظهرت منصات المواد الماصة النفطية اعتماداً صناعياً قوياً: ما يقرب من 74% من المنشآت الصناعية التي تتعامل مع الوقود أومواد التشحيمالحفاظ على منصات المواد الماصة في مجموعات الانسكاب الإلزامية، مما يعكس استخدامها الروتيني للامتثال والسلامة التشغيلية وليس فقط في حالات الطوارئ. بالإضافة إلى ذلك، جاء أكثر من 61% من الطلب من أنشطة الصيانة الروتينية، مما يؤكد الاستهلاك المستمر بما يتجاوز الاستجابة للانسكابات العرضية. يمكن لهذه الوسادات أن تمتص الهيدروكربونات بينما تطرد الماء، حيث تحقق العديد من المنتجات 12-25× وزنها في امتصاص الزيت اعتمادًا على تصميم الوسادة.

ومن الشركات الرائدة العاملة في صناعة منصات المواد الماصة البترولية شركة 3M، وشركة Sorbent Products Company (SPC)، وشركة New Pig Corporation، وغيرها. تعد شركة 3M موردًا بارزًا للوسادات الماصة البترولية، حيث تستفيد من خبرتها في المواد غير المنسوجة المتقدمة وحلول السلامة الصناعية. تقدم الشركة منصات ماصة للنفط فقط مصممة لامتصاص الهيدروكربونات مع صد الماء، مما يجعلها مناسبة لبيئات معالجة النفط البحرية والصناعية والبرية. تُستخدم منصات المواد الماصة من شركة 3M على نطاق واسع للصيانة الروتينية، وإدارة التسرب، والاستعداد للتسرب عبر المصافي، ومصانع التصنيع، والمستودعات، ومرافق النقل، بدعم من شبكة التوزيع العالمية القوية الخاصة بها. تتخصص شركة Oil-Dri في المنتجات الماصة ذات الأساس المعدني التي تقدم حلولاً فعالة للتحكم في الانسكابات والترشيح والتنقية عبر الأسواق الصناعية والاستهلاكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الوسادات الماصة للنفط

يعد التركيز المتزايد على الاستدامة وأداء المنتج من اتجاهات السوق الرئيسية

تظهر التطورات الأخيرة في الصناعة تركيزًا متزايدًا على الاستدامة وتحسينات أداء المنتج. يبتكر المصنعون بشكل متزايد فوطًا صديقة للبيئة وعالية الكفاءة مصنوعة من البوليمرات المتقدمة والمواد القابلة للتحلل البيولوجي لتقليل التأثير البيئي وتلبية اللوائح الإقليمية الصارمة. في أمريكا الشمالية وأوروبا، تكتسب المواد الماصة الاصطناعية خفيفة الوزن وعالية القدرة قوة جذب بسبب سهولة نشرها وتحسين قدرتها على الامتصاص. وفي الوقت نفسه، يعمل التصنيع السريع في منطقة آسيا والمحيط الهادئ على تعزيز الاعتماد على نطاق أوسع عبر قطاعي الخدمات اللوجستية والتصنيع. تؤكد تصميمات المنتجات الجديدة على المتانة، والامتصاص المعزز، وسهولة التعامل لخدمة الصيانة الروتينية والتطبيقات الوقائية بشكل أفضل.

[أويدمنككك]

ديناميكيات السوق

محركات السوق

التوسع في التعامل مع المواد الهيدروكربونية والاستعداد الأكثر صرامة للاستجابة للانسكاب لدفع نمو السوق

يرجع الطلب الأخير على منصات المواد الماصة للنفط إلى التوسع في التعامل مع المواد الهيدروكربونية وزيادة الاستعداد للاستجابة للانسكابات في جميع أنحاء العالم.النفط والغازوالقطاعات البحرية والصناعية مع زيادة نشاط البنية التحتية والنقل، مما يزيد من مخاطر التسرب الأساسية. تتطلب التسربات الصغيرة المتكررة ومتطلبات الصيانة في المصافي وخطوط الأنابيب والمصانع الكيميائية مواد ماصة موثوقة. إن تشديد إنفاذ البيئة والسلامة، مثل وكالة حماية البيئة SPCC وما يعادلها عالميًا، يُجبر المنشآت على تخزين ونشر منصات لتجنب الغرامات والإضرار بالسمعة مع تحقيق أهداف ESG.

بالإضافة إلى ذلك، يؤدي التنويع الصناعي في السيارات والتصنيع والخدمات اللوجستية إلى رفع مخاطر الانسكابات التشغيلية ويفرض أدوات الاحتواء في الموقع. إن الابتكارات المادية التي تعمل على تحسين القدرة على الاستيعاب وتقليل تأثير التخلص من النفايات تشجع أيضًا على اعتماد بروتوكولات السلامة الروتينية بدلاً من الاستخدام في حالات الطوارئ فقط.

قيود السوق

تحديات التخلص بعد الاستخدام تعرقل نمو السوق

على الرغم من الاستخدام المتزايد، تواجه منصات المواد الماصة النفطية قيودًا ملحوظة يمكن أن تحد من اعتمادها وتزيد من تكاليف دورة الحياة. أحد القيود المهمة هو تحديات التخلص بعد الاستخدام: بمجرد تشبعها، تصبح الفوط نفايات خطرة وتتطلب معالجة خاضعة للرقابة، أو حرق، أو معالجة متخصصة لمنع التلوث البيئي الثانوي، الأمر الذي يزيد من تكاليف التشغيل والتعقيد، وخاصة في المناطق الحساسة بيئيا. ولا تزال القيود الفنية قائمة أيضًا لأن منصات معينة تكون أقل فعالية مع الخامات الثقيلة جدًا أو الملوثات المختلطة، مما يدفع المستخدمين إلى تكملة أدوات التنظيف البديلة، مما يخفف الاستثمار في منصات وحدها. تعمل هذه العوامل مجتمعة على تقييد النشر الأوسع والفعال من حيث التكلفة والذي يقوده لوائح بيئية صارمة.

فرص السوق

ابتكار المنتجات المتقدمة وتمييز الأداء لتقديم فرص ممتازة في السوق

تكمن الفرصة الناشئة لصناعة منصات المواد الماصة البترولية في ابتكار المنتجات المتقدمة وتمييز الأداء، حيث يركز المصنعون على تطوير منصات ذات قدرة امتصاص أعلى، ومتانة معززة، وحالات استخدام مخصصة (على سبيل المثال، منصات من الدرجة البحرية أو الصناعية الثقيلة) لتلبية الاحتياجات التشغيلية المتطورة والمعايير البيئية الأكثر صرامة.

كما أن التوسع في قطاعات التطبيقات الجديدة، مثل صيانة السيارات ومواقع البناء ومنشآت الطاقة المتجددة، يخلق طلبًا يتجاوز الاستجابة التقليدية للنفط والغاز والانسكابات البحرية. علاوة على ذلك، فإن النمو الإقليمي الناشئ في أمريكا الجنوبية وآسيا والمحيط الهادئ وأفريقيا، مدفوعًا بتوسع البنية التحتية الصناعية ومعالجة المواد الهيدروكربونية، يقدم أسواقًا جديدة لنشر منصات الامتصاص النفطي في جهود الاحتواء الروتيني وحماية البيئة.

تحديات السوق

تمثل العوامل التشغيلية والبيئية تحديات كبيرة لنمو السوق

على الرغم من أن منصات النفط الماصة تستخدم على نطاق واسع للتحكم في الانسكابات، إلا أنها تواجه تحديات تشغيلية وبيئية كبيرة تعيق الكفاءة والاستدامة على نطاق أوسع. إحدى القضايا الأساسية هي العبء البيئي والتخلص من مواد الوسادة الاصطناعية، مثل البولي بروبلين؛ وبمجرد تشبعها بالزيت، تصبح هذه الفوط نفايات خطرة، مما يتطلب طرق التخلص المكلفة والمنظمة مثل الحرق أو المعالجة المتخصصة، لا سيما في المناطق التي لديها قوانين صارمة بشأن النفايات، مما يؤدي إلى زيادة نفقات المستخدم النهائي والتعقيد اللوجستي.

تحليل التجزئة

حسب نوع المادة

يهيمن البولي بروبلين (PP) على السوق نظرًا لامتصاصه العالي للزيت، وكرهه للماء، وفعاليته من حيث التكلفة

بناءً على نوع المادة، يتم تصنيف السوق إلى مادة البولي بروبيلين (PP)، والألياف الطبيعية، والمخلوطة الاصطناعية.

في عام 2025،مادة البولي بروبيلين (PP)سيطرت على حصة السوق. يتمتع مادة البولي بروبيلين (PP) بخصائص مادية تتوافق بشكل وثيق مع الاحتياجات التشغيلية للتحكم في الانسكاب. يعتبر PP بطبيعته كارهًا للماء ومحبًا للزيت، مما يسمح له بامتصاص الهيدروكربونات بشكل انتقائي أثناء صد الماء، وهو أمر بالغ الأهمية في البيئات الصناعية البحرية والبحرية والمعرضة للمطر. يتيح الهيكل غير المنسوج للبوليمر عملًا شعريًا عاليًا والاحتفاظ به، مما يدعم الامتصاص السريع للمنتجات البترولية الخفيفة إلى المتوسطة دون تقطر. يوفر PP أيضًا مقاومة كيميائية قوية وثباتًا حراريًا (نقطة الانصهار 160-170 درجة مئوية)، مما يحافظ على سلامته عند تعرضه للوقود ومواد التشحيم والمذيبات.

يشهد القطاع الاصطناعي المخلوط أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الهيكل

تهيمن الطبقات المتعددة (المصفحة) على السوق نظرًا لامتلاكها قدرة أعلى على الامتصاص والقوة والتحكم في احتباس السوائل

على أساس الهيكل، يتم تصنيف السوق إلى طبقة واحدة، ومتعددة الطبقات (مصفحة)، ومثقبة.

في عام 2025، هيمن القطاع متعدد الطبقات (المصفح) على السوق العالمية. تعد وسادات المواد الماصة البترولية متعددة الطبقات (المصفحة) هي المهيمنة لأنها توفر أداءً فائقًا في ظل ظروف التحكم في الانسكاب والصيانة الصعبة. إن البناء الطبقي، الذي يجمع عادةً بين مادة البولي بروبيلين الذائبة عالية الجودة مع الطبقات الخارجية المغزولة، يزيد بشكل كبير من قدرة الامتصاص مع الحفاظ على القوة الهيكلية أثناء التشبع. يسمح هذا التصميم للوسادات بالاحتفاظ بالزيت دون تمزق أو تقطير أو تشوه، حتى عند تحميلها بالكامل، وهو أمر بالغ الأهمية في المواقع الصناعية ذات حركة المرور العالية والبيئات البحرية.

ومن المتوقع أن ينمو القطاع المثقوب بمعدل نمو سنوي مركب قدره 7.98٪ في السنوات القادمة.

بواسطة المستخدم النهائي

هيمنت الصناعات التحويلية والصناعات الثقيلة على السوق بسبب ارتفاع وتيرة التسرب وكثافة المعدات

على أساس المستخدم النهائي، يتم تصنيف السوق إلى النفط والغاز، والبحرية والشحن، والتصنيع والصناعات الثقيلة، والكيماويات والبتروكيماويات، وغيرها.

في عام 2025، استحوذ قطاع التصنيع والصناعات الثقيلة على أكبر حصة في السوق. تهيمن الصناعات التحويلية والصناعات الثقيلة على استخدام المواد الماصة البترولية بسبب الوجود المستمر للزيوت ومواد التشحيم،السوائل الهيدروليكيةوالوقود عبر خطوط الإنتاج والآلات. تعمل هذه المرافق على تشغيل تخطيطات كثيفة للمعدات، والمكابس، والضواغط، وعلب التروس، وأنظمة النقل التي تولد تسربات طفيفة متكررة، وقطرات، وفيضانات بدلاً من الانسكابات الكبيرة المعزولة، مما يؤدي إلى استهلاك ثابت للمواد الماصة.

ومن المتوقع أن ينمو قطاع النفط والغاز بمعدل نمو سنوي مركب قدره 7.12% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الوسادات الماصة البترولية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Petroleum Sorbent Pads Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة منطقة آسيا والمحيط الهادئ 9.18 مليار دولار أمريكي في عام 2025 وتم تصنيفها كأكبر منطقة في السوق. وفي المنطقة، بلغت قيمة الهند والصين 1.85 مليار دولار أمريكي و3.26 مليار دولار أمريكي، على التوالي، في عام 2025.

تعمل منطقة آسيا والمحيط الهادئ بسرعة على توسيع نطاق استخدام المواد الماصة للنفط بسبب التوسع الصناعي وارتفاع أنشطة معالجة النفط. وفي عام 2023 وحده، تم نشر أكثر من 16 مليون وسادة ماصة في جميع أنحاء المنطقة، حيث تمثل الصين والهند أكثر من 12.5 مليون وحدة تستخدم في مصافي التكرير، والمناطق الصناعية، والممرات الكيميائية. وأضافت اليابان ما يقرب من 1.2 مليون منصة في المستودعات الآلية والموانئ البحرية، في حين استهلكت كوريا الجنوبية وفيتنام 630 ألف وحدة للاحتواء البحري.

سوق منصات المواد الماصة البترولية في اليابان

بلغت قيمة سوق اليابان في عام 2025 1.02 مليار دولار أمريكي، وهو ما يمثل حوالي 3.47٪ من عائدات منصات النفط الماصة العالمية. يتم دعم الطلب على منصات المواد الماصة للنفط في اليابان من خلال معايير السلامة الصناعية الصارمة والتأهب للانسكابات البحرية، حيث يتم نشر أكثر من مليون وحدة سنويًا (2023-2024) عبر الموانئ والمصافي ومنشآت التصنيع عالية الأتمتة.

سوق منصات المواد الماصة البترولية في الصين

من المتوقع أن يكون سوق الصين مهمًا عالميًا، حيث تبلغ إيرادات عام 2025 3.26 مليار دولار أمريكي، وهو ما يمثل حوالي 11.11٪ من سوق منصات المواد الماصة البترولية العالمية.

سوق منصات المواد الماصة البترولية في الهند

وقدرت قيمة سوق الهند في عام 2025 بنحو 1.85 مليار دولار أمريكي، وهو ما يمثل حوالي 6.31% من الإيرادات العالمية.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على ثاني أعلى حصة في عام 2025، بقيمة 9.12 مليار دولار أمريكي، ومن المتوقع أيضًا أن تمثل حصة كبيرة في عام 2026، بقيمة 9.53 مليار دولار أمريكي.

تهيمن أمريكا الشمالية على الطلب على منصات النفط الماصة إلى حد كبير بسبب البنية التحتية المتطورة للنفط والغاز، والقاعدة الصناعية الواسعة، والبيئة التنظيمية الصارمة. في عام 2024، استحوذت أمريكا الشمالية على أكبر حصة إقليمية من الاستهلاك العالمي للوسادات الماصة، مع استخدام أكثر من 22 مليون وحدة، بما في ذلك أكثر من 18.7 مليون وحدة في الولايات المتحدة وحدها، مدفوعة بالنشاط الصناعي الثقيل وأنشطة الطاقة في ولايات مثل تكساس ولويزيانا وداكوتا الشمالية. تُستخدم هذه الوسائد على نطاق واسع لتلبية متطلبات الاستجابة للانسكابات الخاصة بوكالة حماية البيئة (EPA) وإدارة السلامة والصحة المهنية (OSHA) والسلامة في مكان العمل، بما في ذلك التزامات منع الانسكاب والتحكم فيه والتدابير المضادة (SPCC) التي تفرض تدابير احتواء استباقية للمنشآت التي تتعامل مع النفط.

سوق منصات المواد الماصة البترولية في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، فقد بلغت قيمة السوق الأمريكية حوالي 8.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 27.72٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 6.02% في السنوات المقبلة، وهو الأعلى بين جميع المناطق، وقدرت قيمته بـ 7.29 مليار دولار أمريكي في عام 2025. ويعتمد استهلاك المواد الماصة للنفط في أوروبا على النشاط الصناعي القوي واللوائح البيئية الصارمة التي تستهدف الانسكابات الكيميائية والنفطية، خاصة في ألمانيا وفرنسا والمملكة المتحدة وإيطاليا، حيث تقود قطاعات التصنيع الثقيلة والسيارات الاستخدام. يتم تخزين المواد الماصة للنفط فقط والمواد الخطرة بشكل متزايد في المرافق لتلبية توجيهات الاتحاد الأوروبي لاحتواء الانسكابات ومعايير السلامة في مكان العمل، في حين شهدت المواد الماصة ذات الأساس الحيوي وخفيفة الوزن استيعابًا ملحوظًا في الفترة 2023-2024 حيث تسعى الشركات إلى الامتثال البيئي إلى جانب الاستعداد للتسرب.

سوق منصات المواد الماصة البترولية في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 نحو 1.87 مليار دولار أمريكي، ومن المتوقع أن تبلغ حوالي 1.98 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.37٪ من عائدات منصات الماصة البترولية العالمية.

أمريكا اللاتينية

من المتوقع أن تشهد أمريكا اللاتينية نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وقد بلغت قيمة سوق أمريكا اللاتينية 1.26 مليار دولار أمريكي في عام 2025. وفي أمريكا اللاتينية، يتزايد استخدام المواد الماصة للنفط جنبًا إلى جنب مع التوسع في استكشاف النفط والنشاط الصناعي، لا سيما في البرازيل والمكسيك والأرجنتين، حيث تعمل العمليات الهيدروكربونية البرية والبحرية على زيادة الاحتياجات الروتينية لمكافحة الانسكابات. وشكلت المنطقة ما يقرب من 8٪ من الانسكاب العالميوسادة ماصةالاستهلاك في عام 2023، مما يعكس زيادة الوعي بين المشغلين الصناعيين بالحاجة إلى الاستجابة السريعة والفعالة للتسرب النفطي.

سوق منصات المواد الماصة البترولية في البرازيل

بلغت قيمة سوق البرازيل 0.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.99٪ من السوق.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً كبيراً في مساحة السوق هذه خلال فترة التوقعات. وقدرت قيمة سوق الشرق الأوسط وإفريقيا بنحو 2.49 مليار دولار أمريكي في عام 2025.

يعتمد الطلب على منصات النفط الماصة في الشرق الأوسط وأفريقيا على البنية التحتية الواسعة لإنتاج النفط وتصديره، حيث تمثل المنطقة ما يقرب من 12٪ من استهلاك منصات النفط العالمية في عام 2024. تعد منصات النفط الماصة في المملكة العربية السعودية بمثابة حلول عالية الامتصاص مصممة لامتصاص انسكابات النفط والوقود بسرعة في التطبيقات الصناعية والبحرية والطاقة.

سوق منصات المواد الماصة البترولية في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 1.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.32% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يعمل البائعون بنشاط على توسيع حصتهم في السوق من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يتم توحيد السوق العالمية للوسادات الماصة البترولية بشكل كبير، مع لاعبين بارزين بما في ذلك 3M، وشركة Sorbent Products Company (SPC)، وNew Pig Corporation، وOil-Dri Corporation، وغيرها. تتبنى الشركات العاملة في سوق منصات المواد الماصة البترولية استراتيجيات نمو مستهدفة تركز على تعزيز محافظ منتجاتها وقدراتها التقنية وتوسيع حضورها التصنيعي ومجالات أخرى.

- على سبيل المثال، في عام 2024 بأكمله، تم تسجيل أكثر من 9,200 حادث انسكاب نفطي على مستوى العالم، العديد منها على منصات بحرية ومواقع تخزين صناعية، مما يسلط الضوء على الحاجة الماسة لأدوات الاحتواء السريع مثل منصات المواد الماصة للنفط. وقد عزز تكرار الانسكاب المرتفع تطبيقها عبر الاستجابة لحالات الطوارئ والصيانة الروتينية، خاصة في مناطق معالجة النفط.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Chemtex وDarcy Spillcare Manufacture Ltd. وFentex Ltd. وMeltblown Technologies Inc. وENPAC LLC وغيرها. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة بالشركات الرئيسية للوسادات الماصة للنفط:

- 3M(نحن.)

- شركة المنتجات الماصة (SPC) (الولايات المتحدة)

- شركة نيو بيغ (الولايات المتحدة)

- شركة أويل دري (الولايات المتحدة)

- شركة برادي(نحن.)

- كيمتكس (الهند)

- شركة Darcy Spillcare Manufacture Ltd. (المملكة المتحدة)

- فنتكس المحدودة (المملكة المتحدة)

- شركة Meltblown Technologies Inc. (الولايات المتحدة)

- إنباك ذ.م.م (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أبرز دليل التدريب على احتواء الانسكابات الدور الحاسم للوسادات الماصة للنفط فقط في مجموعات السلامة للمنشآت المعرضة لتسرب الهيدروكربونات. وشدد الدليل على أن الوسادات الخاصة بالزيت تتفوق على المنتجات العالمية في رفض الماء وامتصاص البترول، خاصة في البيئات البحرية والممطرة. وتم حث مديري السلامة الصناعية على مراجعة مخزونات الفوط قبل الأحداث الجوية الموسمية.

- نوفمبر 2025:شهدت منصات النفط الماصة زيادة في الاعتماد الصناعي مع توسع أنشطة النفط والغاز العالمية، مما دفع المرافق إلى تعزيز قدرات الاستجابة للانسكابات. أبلغ المشغلون في قطاعات النقل البحري والتصنيع الثقيل عن زيادة تكامل منصات عالية السعة لإدارة التسريبات الروتينية والتقطير العرضي، مما يعكس التركيز المتزايد على حماية البيئة والامتثال للسلامة في مكان العمل. ويستمر هذا الاتجاه مع تكثيف استخدام البنية التحتية.

- فبراير 2025:وشددت منتديات السلامة على منصات المواد الماصة البترولية المحمولة كأدوات أمامية للتنظيف السريع للمنشآت الصغيرة والمتوسطةالهيدروكربونالانسكابات في المصافي ومحطات التوزيع. أبلغ المستخدمون أن النشر السريع أدى إلى تقليل انتشار الانسكاب بشكل كبير وتقليل وقت التوقف عن العمل، لا سيما عندما تم تجهيز الفوط مسبقًا بالقرب من المعدات عالية المخاطر. وقد عززت هذه الرؤية التشغيلية عملية تخزين الفوط الصحية الروتينية إلى جانب معدات الوقاية الشخصية القياسية.

- يونيو 2024:تستخدم أطقم تنظيف السواحل بشكل متزايد منصات ماصة للنفط العائمة لإزالة النفط من الأسطح المائية بعد تسرب ناقلات النفط المحلية. تعمل الوسادات خفيفة الوزن على صد الماء أثناء احتجاز الهيدروكربونات، مما يساعد أطقم العمل على احتواء الملوثات بسرعة وحماية الشواطئ الحساسة. أشادت فرق الطوارئ بكفاءتها مقارنة بحواجز التطويق وحدها.

- نوفمبر 2023:أظهرت التقارير الواردة من السلطات البحرية ارتفاعًا في استخدام منصات المواد الماصة للنفط على سطح السفينة على متن الناقلات والمنصات البحرية بعد سلسلة من التسريبات الطفيفة للمواد الهيدروكربونية. وكانت هذه الوسادات بمثابة أدوات للاستجابة السريعة، حيث تمتص النفط قبل أن يصل إلى مياه البحر، وكان لها الفضل في تخفيف الأثر البيئي في حوادث إقليمية متعددة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.83% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المادة والهيكل والمستخدم النهائي والمنطقة |

| حسب نوع المادة |

|

| حسب الهيكل |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 29.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 52.85 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 9.12 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.83٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع البولي بروبيلين (PP) السوق من حيث نوع المادة.

تشمل العوامل الرئيسية التي تحرك السوق ارتفاع أنشطة معالجة النفط، واللوائح الأكثر صرامة للتحكم في الانسكابات، وزيادة التركيز على السلامة في مكان العمل والبيئة.

تعد شركة 3M، وشركة Sorbent Products Company (SPC)، وشركة New Pig Corporation، وغيرها من الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

وتشمل العوامل الرئيسية التي تؤيد هذا الاعتماد متطلبات أعلى للاستعداد للانسكابات، والتسربات المتكررة للمعدات، وتفضيل حلول تنظيف الزيت فقط السريعة وسهلة النشر.

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة