حجم سوق تغليف المواد الغذائية الخالية من PFAS، والمشاركة وتحليل الصناعة، حسب المادة (الورق والورق المقوى، والبلاستيك الحيوي والبوليمرات المشتقة حيويًا، والألومنيوم، وغيرها)، حسب نوع المنتج (الأغشية والأغطية، والأطباق والأوعية، والصواني، والحقائب والحقائب، والأكواب والأغطية، وغيرها)، حسب الاستخدام النهائي (مصنعي الأغذية المعبأة، ومتاجر البيع بالتجزئة والمتاجر الصغيرة، والمطاعم ومنافذ الوجبات السريعة، وغيرها)، والتنبؤات الإقليمية. 2026-2034

حجم سوق تغليف المواد الغذائية الخالية من PFAS والتوقعات المستقبلية

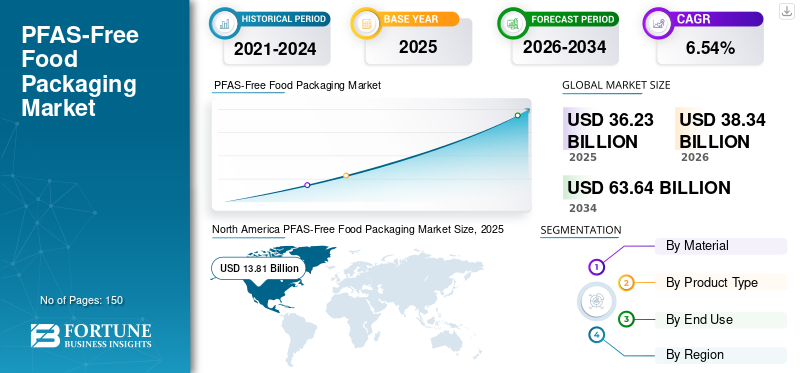

بلغت قيمة سوق تغليف المواد الغذائية العالمية الخالية من PFAS 36.23 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 38.34 مليار دولار أمريكي في عام 2026 إلى 63.64 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.54٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تغليف المواد الغذائية الخالية من مادة PFA بحصة سوقية بلغت 38.12% في عام 2025

يشمل تغليف المواد الغذائية الخالية من PFAS المواد والحلول المخصصة لتخزين المواد الغذائية ونقلها واستهلاكها. يتم إنتاج هذه المواد دون التضمين المتعمد لـ PFAS (المواد لكل وبولي فلورو ألكيل). تؤدي القيود التنظيمية المتزايدة على PFAS في المواد الملامسة للأغذية، إلى جانب زيادة وعي المستهلك بالمخاطر الصحية والبيئية، إلى زيادة الطلب على بدائل أكثر أمانًا.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في الصناعة، مثل Huhtamaki وGenpak وDart Container Corporation، الذين يعملون في السوق، على تطوير منتجات مبتكرة وإجراء البحث والتطوير، والمساهمة في حصة السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تعبئة المواد الغذائية الخالية من PFAS

يعد التبني السريع لطلاءات الحواجز الحيوية اتجاهًا ناشئًا في السوق

هناك اتجاه مهم في قطاع تغليف المواد الغذائية الخالية من PFAS على مستوى العالم وهو الاستخدام المتزايد للطبقات العازلة ذات الأساس الحيوي والمعادن كبدائل للمواد الكيميائية المفلورة المستخدمة تقليديًا لمقاومة الشحوم والرطوبة.التعبئة والتغليفيتبنى المصنعون تدريجيًا مواد التشتيت المعتمدة على الماء والبوليمرات المشتقة من النباتات والطلاءات المصنوعة من الطين أو السيليكا لضمان الأداء الوظيفي في عبوات الخدمات الغذائية. الدافع وراء هذا التحول هو الحاجة إلى توفير مقاومة الزيت في تطبيقات مثل أغلفة الوجبات السريعة وأكياس المخابز وحاويات الوجبات الجاهزة دون استخدام PFAS. تعمل الابتكارات التكنولوجية على تحسين أداء الطلاء، مما يسمح بتغليف الورق القابل لإعادة التدوير والقابل للتحويل إلى سماد مع خصائص حاجز مماثلة. نظرًا لأن أهداف الاستدامة أصبحت أكثر إلحاحًا في صناعة المواد الغذائية، فإن تطوير الطلاءات عالية الأداء الخالية من PFAS يبرز باعتباره محورًا رئيسيًا للابتكار لمنتجي التعبئة والتغليف.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تؤدي زيادة القيود التنظيمية العالمية على PFAS إلى نمو السوق

أحد العوامل الرئيسية التي تدفع نمو سوق تغليف المواد الغذائية الخالية من PFAS هو زيادة صرامة اللوائح التي تحكم PFAS في المواد الملامسة للأغذية. تعمل الحكومات والهيئات التنظيمية على الحد تدريجياً من استخدام المركبات المفلورة بسبب المخاوف بشأن ثباتها البيئي وآثارها الصحية المحتملة. تطبق العديد من المناطق حظرًا أو تفرض قيودًا صارمة على PFAS في الورق والأليافتغليف المواد الغذائيةمما يجبر مقدمي الخدمات الغذائية ومصنعي التغليف على التحول نحو بدائل أكثر أمانًا. ومع تزايد التزامات الامتثال على مستوى العالم، من المتوقع أن يرتفع الطلب على مواد التعبئة والتغليف المعتمدة الخالية من PFAS بشكل كبير.

قيود السوق

ارتفاع تكاليف الإنتاج مقارنة بالتغليف التقليدي يعيق نمو السوق

أحد القيود الكبيرة في قطاع تغليف المواد الغذائية الخالية من PFAS هو التكلفة الأعلى المرتبطة بتقنيات الحواجز البديلة. تاريخياً، قدمت المواد الكيميائية PFAS حلاً فعالاً من حيث التكلفة لمقاومة الشحوم والماء في تغليف المواد الغذائية، وخاصة في المواد الورقية. ويتطلب استبدال هذه المواد الكيميائية عادةً طلاءات متقدمة، أو هياكل متعددة الطبقات، أو مواد خام متخصصة، مما قد يزيد من تكاليف التصنيع. علاوة على ذلك، قد يتطلب التحول إجراء تعديلات على المعدات، والاستعانة بمصادر من موردين جدد، وإجراء اختبارات لضمان الامتثال لمعايير سلامة الأغذية والأداء. بالنسبة لمصنعي التعبئة والتغليف الصغيرة والمتوسطة الحجم، يمكن لهذه النفقات الإضافية أن تعيق وتيرة التبني. بالإضافة إلى ذلك، فإن حساسية التكلفة السائدة بين مشغلي الخدمات الغذائية وتجار التجزئة تزيد من تقييد الاستبدال الفوري واسع النطاق للعبوات التقليدية التي تحتوي على PFAS.

فرص السوق

يوفر التوسع في تغليف الخدمات الغذائية المستدامة فرصًا للنمو المستقبلي

يمثل النمو السريع لتغليف الخدمات الغذائية المستدامة فرصة كبيرة للحلول الخالية من PFAS. تتبنى مطاعم الخدمة السريعة وخدمات توصيل الطعام وسلاسل بيع المواد الغذائية بالتجزئة بشكل متزايد عبوات مسؤولة بيئيًا لتلبية متطلبات المستهلكين وتحقيق أهداف الاستدامة للشركات. مع استمرار زيادة توصيل الأغذية واستهلاك الوجبات الجاهزة على مستوى العالم، تتزايد الحاجة إلى مواد تغليف مقاومة للشحوم وآمنة بيئيًا. يخلق هذا الوضع فرصًا لمصنعي التغليف للابتكار من خلال تطوير الحاويات الورقية، وصواني الألياف المقولبة، والأغلفة المغلفة بالحواجز التي تلبي معايير الأداء والاستدامة عبر تطبيقات الخدمات الغذائية المختلفة.

تحديات السوق

الحفاظ على أداء الحاجز بدون PFASيمثل تحديًا كبيرًا لنمو السوق

يتمثل التحدي الكبير في قطاع تغليف المواد الغذائية الخالية من PFAS في تحقيق مقاومة قوية للشحوم والزيوت والرطوبة دون استخدام المواد الكيميائية المفلورة. لقد قدمت مركبات PFAS تاريخيًا أداءً حاجزًا متميزًا، حتى في التطبيقات التي تنطوي على درجات حرارة عالية أو الأطعمة الغنية بالدهون، مثل العناصر المقلية والسلع المخبوزة والوجبات التي يمكن تسخينها بالميكروويف. قد تواجه الطلاءات البديلة أحيانًا صعوبة في مطابقة نفس المستوى من المتانة أو ثبات الحرارة أو الحماية طوال مدة الصلاحية. لضمان الأداء المتسق عبر مختلف أنواع الأغذية والظروف البيئية، يعد الابتكار والاختبار المستمر للمواد أمرًا ضروريًا. يُطلب من الشركات المصنعة للتغليف تحقيق التوازن بين فعالية العوائق، وقابلية إعادة التدوير، والقابلية للتحلل، وكفاءة التكلفة، مما يجعل تطوير حلول قابلة للتطوير وخالية من PFAS أمرًا صعبًا من الناحية الفنية ومكثفًا للموارد.

تحليل التجزئة

حسب المادة

التوافق مع الاستدامة والقبول التنظيمي والطلاءات الوظيفية يقود إلى هيمنة الورق والورق المقوى

بناءً على المواد، ينقسم السوق إلى الورق والورق المقوى،البلاستيك الحيويوالبوليمرات المشتقة بيولوجيًا والألمنيوم وغيرها.

ومن المتوقع أن يشكل قطاع الورق والورق المقوى الحصة الأكبر في السنوات القادمة. يعد الورق والورق المقوى من المواد الرائدة في السوق نظرًا لاستدامتها وقبولها على نطاق واسع وقابليتها للتكيف كبديل للمواد الكيميائية المفلورة. وتستخدم هذه المواد بالفعل على نطاق واسع في تغليف الخدمات الغذائية، بما في ذلك حاويات الوجبات الجاهزة، ولفائف المخابز، وعلب الوجبات السريعة، مما يسهل تحول الشركات المصنعة إلى بدائل خالية من PFAS. بالإضافة إلى ذلك، فإن تكلفتها المنخفضة نسبيًا وتوافر الإمدادات القوية والتوافق مع أنظمة إنتاج التغليف الحالية تزيد من ترسيخ مكانتها المهيمنة في قطاع تغليف المواد الغذائية الخالية من PFAS.

من المتوقع أن ينمو قطاع البلاستيك الحيوي والبوليمرات المشتقة بيولوجيًا بمعدل نمو سنوي مركب قدره 6.61٪ خلال الفترة المتوقعة.

حسب نوع المنتج

يؤدي الاستخدام العالي في تطبيقات الخدمات الغذائية والراحة وأداء العوائق إلى هيمنة الأغشية والأغلفة

بناءً على نوع المنتج، يتم تقسيم السوق إلى أفلام وأغلفة وأطباق وأوعية وصواني وحقائب وأكياس وأكواب وأغطية وغيرها.

في عام 2025، سيطر قطاع الأفلام والأغلفة على الحصة السوقية العالمية لتغليف المواد الغذائية الخالية من PFAS، ويرجع ذلك أساسًا إلى تطبيقها المكثف في مطاعم الخدمة السريعة ومؤسسات الوجبات الجاهزة والمخابز وتغليف المواد الغذائية بالتجزئة. توفر حلول التغليف هذه خيارات خفيفة الوزن ومرنة وفعالة من حيث التكلفة لتغليف السندويشات والبرغر والسلع المخبوزة والمواد الدهنية، كل ذلك مع ضمان النظافة والحفاظ على نضارة المنتج. مع استمرار نمو الاتجاه العالمي لتوصيل الأغذية والوجبات الجاهزة، من المتوقع أن يظل الطلب على الأفلام والأغلفة الخالية من PFAS قويًا.

من المتوقع أن ينمو قطاع الأطباق والأوعية بمعدل نمو سنوي مركب يبلغ 6.75% خلال الفترة المتوقعة.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ارتفاع الطلب على التعبئة والتغليف، وضغوط الامتثال التنظيمي، والتزامات الاستدامة تدفع هيمنة الشركات المصنعة للأغذية المعبأة

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى شركات تصنيع الأغذية المعبأة ومتاجر البيع بالتجزئة والمطاعم ومنافذ الوجبات السريعة وغيرها.

من المتوقع أن يحتفظ قطاع مصنعي الأغذية المعبأة بحصة سوقية مهيمنة خلال الفترة المتوقعة. وتعزى هذه الهيمنة إلى حاجتها إلى كميات كبيرة من العبوات الملامسة للأغذية عبر فئات المنتجات المختلفة، بما في ذلك الوجبات الجاهزة والوجبات الخفيفة والأطعمة المجمدة ومنتجات المخابز والأطعمة الجاهزة. مع تكثيف التدقيق التنظيمي لـ PFAS في المواد الملامسة للأغذية، تواجه شركات الأغذية المعبأة ضغوطًا كبيرة لضمان الامتثال وتخفيف المخاطر الصحية المحتملة المرتبطة بالمواد المفلورة. التوسع المستمر للالمواد الغذائية المعبأةإن الصناعة، إلى جانب نمو قنوات توزيع التجزئة، تعزز الحصة السوقية الرائدة لهذا القطاع.

من المتوقع أن ينمو قطاع البيع بالتجزئة والمتاجر الصغيرة بمعدل نمو سنوي مركب قدره 6.52٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق تغليف المواد الغذائية الخالية من PFAS

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America PFAS-Free Food Packaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 13.02 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 13.81 مليار دولار أمريكي. يعتمد السوق في أمريكا الشمالية إلى حد كبير على الزخم التنظيمي القوي وجهود استدامة الشركات. تعمل عمليات الحظر العديدة على مستوى الولاية على PFAS في المواد الملامسة للأغذية على تسريع التحول نحو بدائل أكثر أمانًا. علاوة على ذلك، تتبنى سلاسل الخدمات الغذائية الرائدة وتجار التجزئة بنشاط التغليف الخالي من PFAS لتلبية متطلبات المستهلكين ودعم المسؤوليات البيئية.

سوق تغليف المواد الغذائية الخالية من PFAS في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 11.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 30.76٪ من المبيعات العالمية. تلعب الولايات المتحدة دورًا مهمًا في السوق، مدفوعة باللوائح الفيدرالية ولوائح الولايات المتنامية التي تحد من PFAS في المواد الملامسة للأغذية. يؤدي الطلب المكثف من المستهلكين والمنظمات البيئية وشركات الخدمات الغذائية البارزة إلى تسريع التحول نحو بدائل التغليف الورقية والمغلفة الخالية من PFAS.

أوروبا

وصلت قيمة أوروبا إلى 6.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.20٪ في السنوات القادمة. يرجع نمو السوق الأوروبية في المقام الأول إلى اللوائح والسياسات الكيميائية الصارمة التي تعزز الاقتصاد الدائري. تعمل الأطر التنظيمية التي تؤكد على الحد من المواد الخطرة واستخدام المواد المستدامة على تحفيز الشركات المصنعة للتغليف على استبدال الطلاءات القائمة على PFAS.

سوق تغليف المواد الغذائية الخالية من PFAS في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة في عام 2025 نحو 1.13 مليار دولار أمريكي، وهو ما يمثل حوالي 3.12% من الإيرادات العالمية.

سوق تغليف المواد الغذائية الخالية من PFAS في ألمانيا

وقد بلغت قيمة السوق الألمانية 1.32 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.65% من المبيعات العالمية.

آسيا والمحيط الهادئ

بلغت قيمة منطقة آسيا والمحيط الهادئ 8.13 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثاني أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 2.00 مليار دولار أمريكي و2.65 مليار دولار أمريكي، على التوالي، في عام 2025. وفي منطقة آسيا والمحيط الهادئ، يعتمد السوق بشكل أساسي على النمو السريع لقطاعي الخدمات الغذائية والأغذية المعبأة. إن تزايد التحضر، والزيادة في الوجبات الجاهزة وتوصيل المواد الغذائية، وزيادة الوعي البيئي، كلها عوامل تعزز استخدام مواد التعبئة والتغليف الأكثر أمانًا.

سوق تغليف المواد الغذائية الخالية من PFAS في اليابان

بلغت قيمة السوق اليابانية في عام 2025 نحو 1.09 مليار دولار أمريكي، وهو ما يمثل حوالي 3.02% من الإيرادات العالمية. لوائح صارمة لسلامة الأغذية، والتقدم في تكنولوجيا التعبئة والتغليف، والتركيز المتزايد علىالتغليف المستدامالخيارات تؤثر بشكل كبير على نمو السوق في اليابان.

سوق تغليف المواد الغذائية الخالية من PFAS في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 2.65 مليار دولار أمريكي، وهو ما يمثل حوالي 7.31٪ من المبيعات العالمية.

سوق تغليف المواد الغذائية الخالية من PFAS في الهند

بلغت قيمة السوق الهندية في عام 2025 2.00 مليار دولار أمريكي، وهو ما يمثل حوالي 5.51٪ من المبيعات العالمية.

أمريكا اللاتينية

ومن المتوقع أن تشهد منطقة أمريكا اللاتينية نمواً معتدلاً خلال فترة التوقعات. بلغت قيمة سوق أمريكا اللاتينية 4.91 مليار دولار أمريكي في عام 2025. ويتطور سوق تغليف المواد الغذائية الخالية من PFAS في أمريكا اللاتينية ببطء، مدفوعًا بالوعي البيئي المتزايد والطلب المتزايد على حلول التغليف المستدامة الخالية من PFAS في صناعة الخدمات الغذائية.

الشرق الأوسط وأفريقيا

وفي الشرق الأوسط وأفريقيا، بلغت قيمة جنوب أفريقيا 0.77 مليار دولار أمريكي في عام 2025. وفي الشرق الأوسط وأفريقيا، يعتمد نمو السوق على ازدهار صناعة مطاعم الخدمة السريعة وصعود خدمات توصيل الطعام. على الرغم من أن اللوائح الخاصة بـ PFAS لا تزال قيد التطوير، فإن العلامات التجارية الدولية للأغذية وموردي التغليف العالميين يطلقون خيارات خالية من PFAS للامتثال لمعايير الاستدامة العالمية وتلبية توقعات سلامة المستهلك.

سوق تغليف المواد الغذائية الخالية من PFAS في المملكة العربية السعودية

وقد بلغت قيمة سوق المملكة العربية السعودية 1.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.69٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرائدة على تقديم المنتجات وعمليات الاستحواذ لتعزيز إيرادات السوق

يتمتع السوق العالمي بهيكل شبه موحد، مع لاعبين رئيسيين بما في ذلك Huhtamaki، وGenpak، وDart Container Corporation. ترجع الحصص السوقية الكبيرة لشركات التعبئة والتغليف هذه إلى العديد من المبادرات الإستراتيجية، بما في ذلك التعاون بين الكيانات التشغيلية لتعزيز الأبحاث.

- على سبيل المثال، في سبتمبر 2024، أطلقت Huhtamaki خطًا جديدًا من عبوات الخدمات الغذائية المصنوعة من الألياف المقولبة الخالية من PFAS والمصممة خصيصًا لمطاعم الخدمة السريعة واستخدامات الوجبات الجاهزة. يشتمل هذا الحل على مواد نباتية وتقنيات حواجز متطورة تقاوم الشحوم والرطوبة دون استخدام المواد الكيميائية المفلورة.

تعد Pactiv Evergreen وSabert Corporation وSmurfit Kappa من الشركات الرئيسية الأخرى في السوق. ومن المتوقع أن يركزوا على تقديم المنتجات الجديدة والتحالفات الإستراتيجية والتعاون لتعزيز حصصهم في السوق العالمية في السنوات القادمة.

قائمة الشركات الرئيسية لتغليف المواد الغذائية الخالية من PFAS

- هوتاماكي(فنلندا)

- جينباك(نحن.)

- شركة دارت كونتينر (الولايات المتحدة)

- باكتيف ايفرجرين(نحن.)

- شركة سابرت(نحن.)

- سمورفيت كابا(أيرلندا)

- ستورا إنسو (فنلندا)

- الرسوم البيانية الدولية للتغليف (الولايات المتحدة)

- موندي (المملكة المتحدة)

- دي إس سميث (المملكة المتحدة)

- UPM (فنلندا)

- ديتباك (أستراليا)

- بولباك (السويد)

- أدوات نباتية (اسكتلندا)

- برو أمباك (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2024:قامت Stora Enso بتوسيع مجموعتها من الورق المقوى المطلي بالحواجز الخالية من PFAS لتغليف الخدمات الغذائية، بما في ذلك صناديق الوجبات الجاهزة والأكواب والصواني. قامت الشركة بتحسين تكنولوجيا حاجز التشتت لتوفير مقاومة قوية ضد الشحوم والرطوبة، كل ذلك مع ضمان إمكانية إعادة التدوير ضمن أنظمة استعادة الورق الحالية.

- أبريل 2024:قدمت شركة Graphic Packaging International حلولاً جديدة للتغليف من الورق المقوى خالية من PFAS تهدف إلى تطبيقات الوجبات السريعة والأطعمة الجاهزة. تستخدم هذه المنتجات تقنيات حواجز خاصة مصممة لمقاومة الشحوم والحرارة مع الحفاظ على قابليتها لإعادة التدوير. يشير هذا الإطلاق إلى الإستراتيجية الأوسع للشركة لإزالة المواد المفلورة من العبوات الملامسة للأغذية.

- فبراير 2024:أعلنت شركة Smurfit Kappa عن توسيع مبادرتها Better Planet Packaging، والتي تتضمن الآن حلولاً ورقية خالية من PFAScom.foodserviceالتغليف، بما في ذلك الأغلفة والصواني وصناديق الوجبات الجاهزة. قامت الشركة بتطوير طلاءات متخصصة تقاوم الزيوت والشحوم دون استخدام المواد الكيميائية المفلورة.

- نوفمبر 2023:أطلقت Mondi ورقًا عازلًا وظيفيًا خالٍ من PFAS لاستخدامه في تطبيقات تغليف المواد الغذائية، بما في ذلك منتجات المخابز والحلويات والأطعمة الجاهزة. يعمل هذا الحل المبتكر كبديل للطلاءات التقليدية المفلورة، مع ضمان مقاومة الشحوم وحماية المنتجات.

- أغسطس 2023:قدمت Pactiv Evergreen مجموعة من حاويات الخدمات الغذائية المصنوعة من الألياف المقولبة والخالية من PFAS، والتي تستهدف بشكل خاص مطاعم الخدمة السريعة ومقدمي الأغذية المؤسسيين. تم تصميم هذه الحاويات لاستيعاب الأطعمة الساخنة والدهنية، بما في ذلك العناصر المقلية والوجبات الجاهزة للأكل، مع ضمان عدم إضافة مواد كيميائية PFAS عن قصد.

تغطية التقرير

يتضمن تحليل السوق دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في تقارير السوق. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية، إلى جانب انتشارها الإقليمي. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.54% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المادة ونوع المنتج والاستخدام النهائي والمنطقة |

| حسب المادة |

|

| حسب نوع المنتج |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 36.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 63.64 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 13.81 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.54٪ خلال الفترة المتوقعة 2026-2034.

من حيث المواد، من المتوقع أن يقود قطاع الورق والورق المقوى السوق.

تعمل القيود التنظيمية العالمية المتزايدة على PFAS على دفع نمو السوق.

تعد شركات Huhtamaki وGenpak وDart Container Corporation وPactiv Evergreen وSabert Corporation وSmurfit Kappa من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة