حجم سوق بوليولات البوليستر، وحصتها وتحليل الصناعة، حسب المصدر (القائم على النفط والحيوي)، حسب التطبيق (السلع الاستهلاكية والإلكترونيات والأدوية وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق بوليول البوليمر والتوقعات المستقبلية

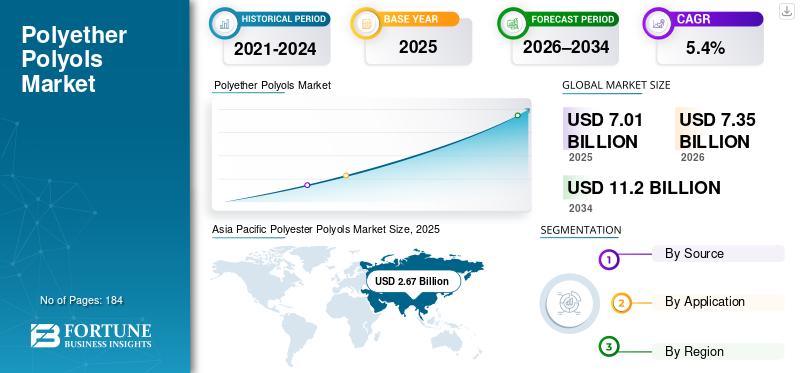

بلغت قيمة سوق بوليولات البوليستر العالمية 7.01 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.35 مليار دولار أمريكي في عام 2026 إلى 11.20 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة 2026-2034.سيطرت منطقة آسيا والمحيط الهادئ على سوق بوليولات البوليستر بحصة سوقية بلغت 38.08% في عام 2025.

بوليولات البوليستر عبارة عن بوليسترات منتهية بالهيدروكسيل يتم تصنيعها عادةً من ثنائيات الأحماض/الأنهيدريدات والديول/تريول، وتستخدم كوحدات بناء أساسية في كيمياء البولي يوريثان (PU). يتم اختيارها عندما يحتاج القائمون على التركيب إلى أداء ميكانيكي قوي، ومقاومة كيميائية، ومتانة في تطبيقات مثل رغاوي عزل البولي يوريثان الصلبة، والعلبة (الطلاءات، والمواد اللاصقة، ومانعات التسرب، واللدائن)، واختيار الرغوة المرنة/المطاط الصناعيأنظمة.

ويرتبط نمو السوق هيكليًا ببناء كفاءة استخدام الطاقة واختراق العزل، واستخدام البولي يوريثان في الطلاءات الصناعية والمواد اللاصقة بموجب المركبات العضوية المتطايرة ومتطلبات الأداء، والتحولات التي تقودها الاستدامة نحو المواد الأولية المنسوبة بيولوجيًا أو الحيوية أو الدائرية التي يتم تمكينها من خلال الشهادات ومسك دفاتر التوازن الشامل.

تعد BASF SE وCovestro AG وDow Inc. وHuntsman Corporation وStepan Company وCOIM Group من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق بوليول البوليستر

إن التمايز الذي يركز على الأداء في أنظمة الطلاء CASE وأنظمة الطلاء منخفضة المركبات العضوية المتطايرة هو اتجاه السوق الناشئة

يتمثل الاتجاه الرئيسي الذي يعيد تشكيل السوق في استمرار تمايز المنتجات في أسواق CASE، خاصة في الطلاءات الصناعية/الصيانة والمواد اللاصقة، حيث تؤدي أهداف الأداء (المقاومة الكيميائية، والصلابة، والمرونة، ومقاومة التحلل المائي) وقيود المركبات العضوية المتطايرة المتطورة إلى دفع خيارات الراتنج/الرابط. تضع شركة Covestro مادة الديزموفين (بما في ذلك بوليولات البوليستر) كوحدات بناء متعددة الاستخدامات للبولي يوريثان في الطلاءات والمواد اللاصقة والرغاوي، مما يعكس كيفية قيام الموردين بتسويق بوليولات البوليستر كأدوات أداء قابلة للضبط بدلاً من مدخلات السلع.

ويدعم الضغط التنظيمي على انبعاثات المذيبات هذا الاتجاه. يحد توجيه الاتحاد الأوروبي "Decopaint" (2004/42/EC) من انبعاثات المركبات العضوية المتطايرة من بعض الدهانات/الورنيش ومنتجات إعادة الصقل، والتي تستمر في دفع القائمين على التركيب نحو حلول منخفضة المركبات العضوية المتطايرة (على سبيل المثال، المواد الصلبة العالية، وأنظمة 2K PU، وغيرها من البنى الصديقة للامتثال). بوليولات البوليستر التي تتيح نوافذ اللزوجة/التفاعلية المستهدفة وخصائص الفيلم النهائية التي تظل أساسية لتحسين نظام الطلاء هذا.

ديناميكيات السوق

محركات السوق

إن الدفع بكفاءة استخدام الطاقة في البناء يعزز الطلب القوي على عزل البولي يوريثان

إن أقوى مرساة حجمية لبوليولات البوليستر هي عزل PU وPIR الصلب، حيث يتم استخدام البوليولات على نطاق واسع لتصميم أداء الرغوة (العزل الحراري، والقوة الميكانيكية، وسلوك المعالجة). تقوم COIM بوضع بوليولات البوليستر ISOEXTER بشكل واضح في رغاوي البولي يوريثان العازلة الصلبة، مما يدل على توافقها مع الطلب على البولي يوريثان الذي يقوده العزل.

وتعمل أساسيات السياسة ونظام الطاقة على تعزيز هذا المحرك. تظل المباني مركزًا عالميًا رئيسيًا للطلب على الطاقة، كما أن تحسينات كفاءة التدفئة/التبريد تحافظ على العزل من بين أكثر الروافع القابلة للتطوير لتقليل استخدام الطاقة التشغيلية. في الاتحاد الأوروبي، تم تصميم إعادة صياغة توجيهات أداء الطاقة للمباني (التوجيه (الاتحاد الأوروبي) 2024/1275) لتسريع عمليات التجديد والتحرك نحو مخزون مباني خالٍ من الانبعاثات، مما يحافظ على الطلب على مواد العزل عالية الأداء المستخدمة في التعديلات التحديثية والمباني الجديدة. هذه العوامل مجتمعة تدفع نمو سوق بوليولات البوليستر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

المواد الخام وتقلبات التكلفة (البترووسيطات والطاقة) تضغط الهوامش

تظل معظم بوليولات البوليستر التقليدية مرتبطةالبتروكيماوياتالسلاسل (ثنائي الأحماض / الأنهيدريدات والجليكولات)، مما يعني أن المنتجين ومصنعي البولي يوريثان في المراحل النهائية يمكن أن يواجهوا تقلبات في التكلفة عندما تتشدد أسواق الطاقة والمواد الكيميائية في المنبع. ويصبح هذا قيدًا عمليًا في أنظمة الرغوة والمواد اللاصقة الحساسة للسعر، حيث تكون مرونة إعادة الصياغة محدودة بسبب قيود الأداء (اللزوجة، والتفاعل، ومقاومة التحلل المائي، والأداء ضد الحريق) ودورات التأهيل.

وعلى نحو مماثل، من الممكن أن تؤدي متطلبات الامتثال والاستدامة إلى زيادة "تكلفة الخدمة" (الشهادة، ووثائق سلسلة الحيازة، وتقارير PCF، ومسك دفاتر الفصل/التوازن الشامل)، وخاصة عندما يطلب العملاء مطالبات تم التحقق منها (الإسناد الحيوي أو الدائري). تعمل أنظمة التوازن الشامل مثل ISCC PLUS على إضفاء الطابع الرسمي بشكل صريح على إمكانية التتبع/المحاسبة لإثبات هذه الادعاءات، وهي ذات قيمة ولكنها ليست مجانية، مما يؤدي إلى اعتماد غير متساو عبر المناطق والاستخدامات النهائية.

فرص السوق

مقياس بوليولات البوليستر الحيوية / الدائرية من خلال الاعتماد وإضافات السعة

تتمثل الفرصة الواضحة في دورة "الترقية" من البوليولات الأحفورية البحتة إلى البدائل المتجددة أو الحيوية أو الدائرية دون إجبار العملاء على إعادة تصميم أنظمة البولي يوريثان من الصفر. يشير العديد من المنتجين الرئيسيين الآن إلى الأساليب المعتمدة على الشهادات كجسر قابل للتطوير، حيث تصف كوفيسترو استخدام شهادة ISCC PLUS لتوفير طريقة يمكن التحقق منها لنسب المواد البديلة عبر توازن الكتلة.

ويتم دعم هذه الفرصة بشكل متزايد باستثمارات ملموسة. اشتملت عملية استحواذ COIM لعام 2025 على نيو بوسطن (تكساس) على خط إنتاج بوليول متجدد (يعتمد بشكل أساسي على سائل جوز الكاجو) وتخطط لإضافة 100 مليون رطل من السعة لخطوط إنتاج إضافية بحلول منتصف عام 2027، وهو مؤشر على أن الموردين يتوقعون جذب العملاء المستمر للبوليولات منخفضة الكربون.

تحديات السوق

دورات التأهيل وإدارة المخاطر عبر مطالبات السلامة/التنظيمية والاستدامة

التحدي المتكرر هو ذلكالبولي يوريثينتعتبر الأنظمة خاصة بالتطبيقات بشكل كبير، ويمكن أن تؤدي التغييرات في العمود الفقري للبوليول (توزيع الوزن الجزيئي، والوظيفة، والتوازن العطري/الأليفاتي، والإسناد المتجدد) إلى إعادة تأهيل واسعة النطاق. يؤدي هذا إلى إبطاء عملية الاستبدال، خاصة في الاستخدامات النهائية المنظمة أو عالية المسؤولية (منتجات البناء ذات قواعد مكافحة الحرائق، وعزل الأجهزة، والطلاءات الصناعية).

وفي الوقت نفسه، تخضع مطالبات الاستدامة لتدقيق أكبر. يمكن للموردين دعم العملاء من خلال الأساليب المعتمدة (على سبيل المثال، ISCC PLUS لسلسلة الحيازة الشاملة والبيانات على مستوى المنتج). ومع ذلك، لا يزال المستخدمون النهائيون بحاجة إلى التوافق عبر الوثائق والاستعداد للتدقيق والتواصل مع العملاء. يضع كوفيسترو صراحة التوازن الشامل القائم على ISCC PLUS كآلية مصداقية، مع تسليط الضوء على أن التحدي لا يتمثل في الأداء الفني فحسب، بل أيضًا في التحقق الذي يمكن الدفاع عنه.

الحماية التجارية والتأثير الجيوسياسي

تؤثر التعريفات الجمركية الأمريكية على الواردات الكيميائية وتؤدي إلى ارتفاع تكلفة المواد الخام

الرسوم الجمركية الأمريكية في عام 2025، بناءً على رسوم القسم 301، تستهدف الواردات الكيميائية، بما في ذلك البوليولات والمواد الأولية من الصين والهند، وارتفاع تكاليف المواد الخام للمصنعين الأمريكيين. وهذا يؤدي إلى تقليص هوامش الربح، ويشجع على البحث عن مصادر بديلة من جنوب شرق آسيا أو أوروبا، ويمرر الأسعار المرتفعة إلى القطاعات النهائية مثل البناء والأثاث. وترد الصين بإعادة توجيه الصادرات إلى الهند والشرق الأوسط وأوروبا وسط انخفاض الشحنات إلى الولايات المتحدة.

تؤدي التوترات مثل الحروب والصراعات التجارية بين الولايات المتحدة والصين (روسيا وأوكرانيا والشرق الأوسط) إلى تفاقم انقطاعات الإمدادات، مما يدفع إلى تعزيز الصداقة مع الدول الحليفة من أجل المرونة. وتمتلك منطقة آسيا والمحيط الهادئ، بقيادة الصين والهند، حصة سوقية كبيرة ولكنها تشهد تقلبات بسبب التعريفات الجمركية ورسوم مكافحة الإغراق.

اتجاهات البحث والتطوير

يقوم المطورون بإنتاج بوليولات بوليستر ذات أساس حيوي من الزيوت النباتية وأحادي الجليسريدات بجوز الهند.حمض البيوسكسينيكوالبولي إيثيلين تيرفثالات المعاد تدويره، مما يقلل من آثار الكربون ويستبدل الوقود الأحفوري. وتشمل التطورات إعادة تدوير البولي يوريثان في حلقة مغلقة إلى مونومرات عالية النقاء للبوليولات الجديدة التي تلبي المواصفات التجارية. تعمل بوليولات الزيوت النباتية على تمكين رغاوي البولي يوريثان الموفرة للطاقة مع قابلية التحلل والانبعاثات المنخفضة.

تعمل الهياكل المفرطة التفرع على تعزيز الخصائص الفريدة لطلاءات البولي يوريثان، في حين تعمل الدرجات المتخصصة على تحسين الوزن الجزيئي والوظيفة للرغاوي الصلبة. تعمل البوليولات المشتقة من جوز الهند على تعزيز قوة الشد/الضغط للرغاوي المرنة من خلال فصل الطور الميكروي وتشكل الخلية المفتوحة. تعمل التركيبات المخصصة على تعزيز التوافق مع عوامل النفخ وبنية الخلية والالتصاق من أجل خطوط إنتاج أسرع.

تحليل التجزئة

حسب المصدر

يهيمن القطاع القائم على النفط بسبب تكامل المواد الخام البتروكيماوية وإمكانية التنبؤ بأداء التكلفة

بناءً على المصدر، يتم تقسيم السوق إلى منتجات قائمة على النفط وأخرى حيوية.

ومن بين هذه القطاعات، يتمتع القطاع القائم على النفط بحصة سوقية مهيمنة. يتم إنتاج المواد البترولية على أساس سلاسل قيمة ناضجة وكبيرة الحجم مرتبطة بالثنائيات/الأنهيدريدات والجليكولات التقليدية، كما أنها توفر أداءً قابلاً للتكرار للغاية عبر الرغاوي الصلبة وتركيبات CASE. بالنسبة لكبار مستهلكي PU، فإن أكبر ميزة هي استقرار التأهيل حيث تسمح اللزوجة المتوقعة وقيمة الهيدروكسيل والوظيفة ونوافذ التفاعل للمركبين بالحفاظ على أداء معالجة الرغوة وامتثال المنتج النهائي دون دورات إعادة التأهيل المتكررة. يدعم هذا الاحتكاك المنخفض الهيمنة المستدامة المعتمدة على البترول، خاصة في عزل البناء ورغاوي الأجهزة، حيث يكون انحراف التركيبة مكلفًا ويمكن أن تكون دورات الاختبار التنظيمي طويلة.

تعد بوليولات البوليستر الحيوية/الدائرية هي القطاع الفرعي الأسرع نموًا حيث يقوم العملاء بتوسيع نطاق المدخلات منخفضة الكربون التي تم التحقق منها دون التضحية بأداء البولي يوريثان. يتم تسريع اعتماد المنتجات الحيوية والدائرية من خلال الاستبدال المعتمد على الشهادات وبوليولات البوليستر ذات المحتوى المعاد تدويره والمصنوعة من مواد أولية دائرية، مثل تيارات PET المعاد تدويرها.

عن طريق التطبيق

[جلكزيلكسبفه]

تتصدر السلع الاستهلاكية بسبب كثافة الألمنيوم العالية والطلب على الصب

استنادا إلى التطبيق، يتم تقسيم السوق إلى السلع الاستهلاكية، والإلكترونيات،المستحضرات الصيدلانيةوآخرون.

من المتوقع أن يهيمن قطاع السلع الاستهلاكية على السوق خلال فترة التوقعات. ويرتبط نمو هذا القطاع باعتماد أنظمة البولي يوريثين القائمة على البوليستر والبوليول في المنتجات اليومية كبيرة الحجم حيث يتم أخذ المتانة ومقاومة التآكل والجماليات في الاعتبار، خاصة في طلاءات البولي يوريثان والمواد اللاصقة ومانعات التسرب واللدائن والرغاوي. تصف الهيئات الصناعية الدور الواسع للبولي يوريثان عبر الرغاوي المرنة/الصلبة وتطبيقات CASE التي تعزز مظهر المنتج وعمره، وتتوافق بشكل مباشر مع السلع الاستهلاكية (الأثاث/الوسائد، ومكونات الأحذية، والطلاءات الواقية للمواد البلاستيكية/الخشب، والمواد اللاصقة المتينة).

من المتوقع أن يسجل قطاع الإلكترونيات نموًا كبيرًا خلال فترة التوقعات. يعتمد الطلب على الإلكترونيات على الحاجة إلى أنظمة البوليمر الواقية، بما في ذلك الطلاءات والمواد الكيميائية اللاصقة/المانعة للتسرب، لحماية المكونات الحساسة من الرطوبة والاهتزاز والتعرض للمواد الكيميائية. تضع شركة Covestro محفظة Desmophen الخاصة بها (بما في ذلك بوليولات البوليستر) كوحدات بناء للبولي يوريثان في الطلاءات والمواد اللاصقة والعديد من التطبيقات الأخرى، مما يعكس كيفية استهداف الموردين بشكل مباشر لأنظمة الحماية والربط من الدرجة الإلكترونية.

يشهد قطاع الأدوية نموًا قويًا في السوق. في صناعة المستحضرات الصيدلانية، يتم عادةً دمج بوليولات البوليستر في المواد الحيوية من مادة البولي يوريثين وأنظمة البولي يوريثان من الدرجة الطبية. الأدبيات العلمية حول مادة البولي يوريثينالمواد الحيويةيسلط الضوء على دور البوليولات / الماكروجليكول البوليستر في بنيات PU وأهميتها لسلوك التدهور والأداء في السياقات الطبية الحيوية.

ويتكون القطاع الآخر من الاستخدامات النهائية المتعلقة بالبناء والصناعية، حيث يتم استخدام أنظمة البولي يوريثان القائمة على البوليستر والبوليول في الطلاءات الواقية والمواد اللاصقة الصناعية/مانعات التسرب واللدائن وبعض أنظمة الرغوة.

التوقعات الإقليمية لسوق بوليول البوليستر

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Polyester Polyols Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة السوقية الرائدة لبوليولات البوليستر في عام 2025. ويرجع هذا النمو إلى التركيز على تصنيع البولي يوريثان في المراحل النهائية وتوسيع قدرة الإنتاج الإقليمية. وتستفيد المنطقة من النظم البيئية الصناعية واسعة النطاق (إنتاج السلع الاستهلاكية والإلكترونيات، والطلب على الطلاءات الصناعية/المواد اللاصقة) والتوسعات الواضحة في القدرات. في أكتوبر 2020، من الأمثلة الملموسة على ذلك هو بدء شركة Huntsman لمصنع بوليولات البوليستر العطرية TEROL بسعة 22000 طن في كوان يين، تايوان، والذي يهدف بشكل واضح إلى توسيع قدرات البولي يوريثان في منطقة آسيا والمحيط الهادئ.

سوق بوليستر البوليول في الصين

يعد السوق الصيني أحد أكبر الأسواق العالمية، حيث بلغت إيراداته لعام 2025 1.19 مليار دولار أمريكي، وهو ما يمثل 16.9% من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا عالي القيمة، مدعومًا بالطلب الناضج على CASE وتوسيع نطاق العروض الدائرية/البيولوجية المعتمدة. عامل التمكين الرئيسي هو الاعتماد والبنية التحتية لسلسلة الحضانة التي تساعد العملاء على اعتماد مدخلات منخفضة الكربون دون إعادة تصميم التركيبات.

سوق بوليستر بوليول في الولايات المتحدة

وفي عام 2025، مثلت الولايات المتحدة سوقًا بقيمة 1.23 مليار دولار أمريكي في أمريكا الشمالية، مدفوعًا في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 17.5٪ من مبيعات السوق العالمية.

أوروبا

تتشكل السوق الأوروبية من خلال التأثير التنظيمي القوي على كفاءة استخدام الطاقة في المباني وعلى ضوابط المركبات العضوية المتطايرة في الطلاءات، ودعم القطاعات الأخرى (البناء/الصناعة) واستهلاك CASE الأعلى قيمة. يعزز توجيه الاتحاد الأوروبي لأداء الطاقة في المباني (EU) 2024/1275 أعمال التجديد وتحديث الأداء عبر مخزون المباني، وبالتالي يدعم بشكل غير مباشر عزل البولي يوريثان والطلب على مواد البناء.

سوق بوليستر البوليول في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 0.56 مليار دولار أمريكي، وهو ما يمثل حوالي 8.0٪ من إيرادات السوق العالمية.

سوق بوليستر بوليول في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 2.3% من إيرادات السوق العالمية.

أمريكا اللاتينية

لا تزال أمريكا اللاتينية أصغر حجما ولكنها تنمو، مدعومة بالتوسع التدريجي في تصنيع السلع الاستهلاكية، وتجميع الإلكترونيات في مراكز مختارة، فضلا عن الطلب على الطلاءات الصناعية والمواد اللاصقة المرتبطة بالبنية التحتية وكذلك الصيانة. ويعود هذا النمو الإقليمي أيضًا إلى اتجاهات التصنيع العملية، وزيادة استخدام الطلاءات الواقية المتينة وتطبيقات التجميعات المستعبدة، حيث تظل أنظمة البولي يوريثان ذات صلة.

الشرق الأوسط وأفريقيا

تُظهر منطقة الشرق الأوسط وأفريقيا نمواً مستهدفاً مرتبطاً بنشاط البناء والمشاريع الصناعية والطلب على الطلاءات الواقية، مع تأثر حجم السوق بقدرة أنظمة البولي يوريثان المحلية والاعتماد على المواد الوسيطة المستوردة. عادةً ما يكون النمو في المنطقة مدفوعًا بالمشاريع، ولكن الطلاءات والمواد اللاصقة المتينة، فضلاً عن التطبيقات الصناعية، تخلق قوة جذب ثابتة لعناصر بناء البولي يوريثان في القطاعات ذات الأولوية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

ويجري تنفيذ استثمارات كبيرة في السوق حيث يستجيب المصنعون لتوقعات الاستدامة المتزايدة ومتطلبات الأداء الأعلى عبر صناعات الاستخدام النهائي. ويقوم كبار المنتجين، مثل BASF SE، وCovestro AG، وDow Inc.، وHuntsman Corporation، وStepan Company، وCOIM Group، بتوجيه رأس المال نحو تحسين العمليات، وتحسين جودة المنتج، وممارسات التصنيع المتوافقة مع البيئة. وتركز جهود الابتكار بشكل متزايد على تعزيز اتساق النقاء، وتقليل البصمة البيئية، وتطوير المصادر المناسبة للمنتجات المتقدمة.

قائمة الشركات الرئيسية للبوليولز البوليستر

- باسف سي(ألمانيا)

- كوفيسترو ايه جي(ألمانيا)

- شركة داو(نحن.)

- شركة هنتسمان(نحن.)

- شركة ستيبان (الولايات المتحدة)

- مجموعة COIM (إيطاليا)

- كارجيل (الولايات المتحدة)

- شركة UBE (اليابان)

- لانكسيس (ألمانيا)

- شركة توسو (اليابان)

التطورات الصناعية الرئيسية

- مايو 2025:أعلنت شركة COIM USA عن استحواذها على عقار مساحته 20 فدانًا من شركة Palmer International، مما يسلط الضوء على أن الموقع يشتمل على خط إنتاج جديد للبوليول المتجدد يعتمد بشكل أساسي على سائل جوز الكاجو (CNSL) وسيكمل محفظة Isoexter البوليستر بوليول الحالية الخاصة بشركة COIM. أعلنت الشركة أيضًا عن خطة لإضافة ما يقرب من 100 مليون رطل من السعة بحلول منتصف عام 2027، مما يشير إلى دورة استثمار مرتبطة بالمواد الأولية المستدامة وتوسيع المحفظة لسلاسل قيمة البولي يوريثين.

- مارس 2025: أعلنت شركة BASF عن تقديم درجات توازن الكتلة الحيوية لأنظمة البولي يوريثين Elastoflex، مما يعكس التوسع المستمر في الأساليب المتوازنة الكتلة في سلاسل قيمة PU

- يناير 2024:أعلنت شركة داو أنها حصلت على شهادة ISCC PLUS لموقع تصنيع الـPO/PG والبوليولات، مما يجعل الشهادة أداة تمكينية للفصل عن المواد الأولية الأحفورية من خلال المواد الأولية من النفايات وممارسات سلسلة الحضانة المدققة. بالنسبة لوضع السوق، يدعم هذا التطوير اعتماد العملاء بشكل أسرع للمواد الخام الدائرية/البيولوجية التي تم التحقق منها (خاصة في أنظمة PU النهائية حيث يتطلب الشراء بشكل متزايد مطالبات الاستدامة القابلة للتدقيق).

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والمصدر والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

|

التقسيم |

حسب المصدر، حسب التطبيق، حسب المنطقة |

|

حسب المصدر |

· ذو أساس بترولي · ذات أساس حيوي |

|

عن طريق التطبيق |

· السلع الاستهلاكية · الإلكترونيات · الأدوية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المصدر، حسب التطبيق، حسب البلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب المصدر، حسب التطبيق، حسب البلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب المصدر، حسب التطبيق، حسب البلد) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب المصدر، حسب التطبيق، حسب البلد) o المكسيك (حسب الطلب) o البرازيل (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب المصدر، حسب التطبيق، حسب البلد) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 7.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.20 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 5.4٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع السلع الاستهلاكية في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

دفع بناء كفاءة استخدام الطاقة يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 184

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة