حجم سوق سفن الطاقة، وتحليل الأسهم والصناعة، حسب إنتاج الطاقة (أقل من 100 ميجاوات، و100-250 ميجاوات، و250-500 ميجاوات، وأكثر من 500 ميجاوات)، حسب نوع الوقود (الغاز الطبيعي المسال (LNG)، وزيت الوقود الثقيل (HFO)، والديزل، والفحم)، حسب التطبيق (التجاري والدفاع)، والتوقعات الإقليمية، 2026-2034

حجم سوق القوى والتوقعات المستقبلية

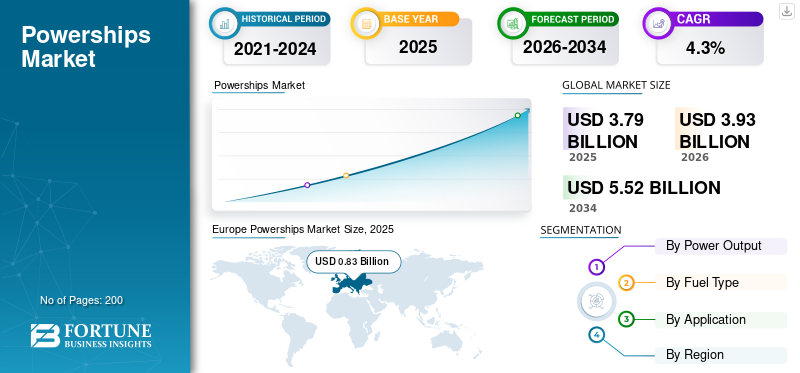

بلغت قيمة سوق سفن الطاقة العالمية 3.79 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.93 مليار دولار أمريكي في عام 2026 إلى 5.52 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب بنسبة 4.3٪ خلال الفترة المتوقعة. وهيمنت أوروبا على سوق سفن الطاقة العالمية بحصة سوقية بلغت 21.9% في عام 2025.

سفن الطاقة هي وحدات متنقلة وعائمة لتوليد الطاقة يتم تثبيتها عادةً في الموانئ أو المناطق الساحلية لتوفير حل سريع ومرن للطاقة. هذه السفن مجهزة بتكنولوجيا متقدمة لتوليد الطاقة، وغالبًا ما تستخدم محركات الديزل أو توربينات الغاز. ويمكنها إنتاج الكهرباء حسب الطلب لتكملة شبكات الطاقة المحلية، خاصة خلال أوقات ذروة الطلب أو في المناطق التي تواجه نقصا في الطاقة.

يكشف تحليل السوق عن مسار قوي للنمو، مما يسلط الضوء على الاعتماد المتزايد على حلول الطاقة العائمة لمعالجة نقص الطاقة في الاقتصادات الناشئة. توفر محطات الطاقة العائمة هذه حلاً سريعًا ومرنًا لتوفير الكهرباء، مما يسمح للبلدان بتلبية احتياجات الطاقة العاجلة دون العمليات الطويلة المرتبطة بالمحطات التقليدية.توليد الطاقةبنية تحتية. وقد أدت الابتكارات في مجال التكنولوجيا والتقدم في تصميم السفن إلى تعزيز قدراتها، مما يجعلها أكثر كفاءة وصديقة للبيئة. بالإضافة إلى ذلك، دفع الضغط من أجل مصادر الطاقة المستدامة والحاجة إلى أنظمة طاقة مرنة في مواجهة تغير المناخ الحكومات والمستثمرين من القطاع الخاص إلى استكشاف سفن الطاقة كبديل قابل للتطبيق. ونتيجة لذلك، اجتذب السوق استثمارات كبيرة وتوسع ليشمل قطاعات مختلفة، بما في ذلك إمدادات الطاقة في حالات الطوارئ، ودعم الشبكات، وتكامل الطاقة المتجددة، مما يضع نفسه كلاعب حاسم في تطور حلول الطاقة العالمية.

تقود السوق العالمية مجموعة صغيرة من اللاعبين المتخصصين بسبب متطلبات رأس المال العالية، والموافقات التنظيمية المعقدة، والحاجة إلى خبرات مشتركة في مجال الملاحة البحرية وتوليد الطاقة. وتعد شركة كارباورشيب (كارادينيز القابضة) الشركة الرائدة بوضوح في السوق، وذلك بسبب ميزة الريادة التي تتمتع بها، وأكبر أسطول مركب بسعة تزيد عن 7 جيجاوات، وقدرات النشر السريع، ونموذج أعمال متكامل يغطي التمويل والتركيب والتشغيل طويل الأجل بموجب اتفاقيات شراء الطاقة. تلعب Wärtsilä وMAN Energy Solutions أدوارًا حاسمة كمزودي تكنولوجيا رائدين، حيث توفر محركات وأنظمة طاقة عالية الكفاءة ومرنة في استهلاك الوقود تتيح حلولاً موثوقة للحمل الأساسي والطاقة العائمة الانتقالية القائمة على الغاز الطبيعي المسال. تساهم شركتا Siemens Energy وGE Vernova في توربينات ومولدات وتقنيات تكامل الشبكات المتقدمة، لا سيما في مشاريع الطاقة العائمة واسعة النطاق أو القائمة على الغاز.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق Powerships

- حجم السوق عام 2025: 3.79 مليار دولار أمريكي

- حجم السوق عام 2026: 3.93 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.52 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.3% من 2026 إلى 2034

- وهيمنت أوروبا على سوق سفن الطاقة بحصة بلغت 21.9% في عام 2025.

- ومن المتوقع أن ينمو قطاع 250-500 ميجاوات بمعدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل قطاع زيت الوقود الثقيل (HFO) معدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تكون أوروبا السوق الإقليمية الأسرع نموًا، حيث تسجل معدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وحافظت منطقة آسيا والمحيط الهادئ على طلب سوقي قوي في عام 2025، مدعومًا بزيادة الاستثمارات في البنية التحتية البحرية.

أمريكا الشمالية

تشهد أمريكا الشمالية نموًا مطردًا بسبب زيادة التحديث البحري ومبادرات الأمن البحري.

نحن.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة.

اليابان

إن توسيع القدرات البحرية وزيادة الطلب على السفن ذات الأغراض الخاصة يدعمان نمو السوق.

اقرأ المزيد

اتجاهات سوق القوى

تتطور سفن الطاقة من طاقة الطوارئ إلى حلول الطاقة الانتقالية طويلة المدى المعتمدة على الغاز

يتشكل السوق حاليًا من خلال التحول من طاقة الطوارئ قصيرة المدى إلى حلول الطاقة الانتقالية طويلة الأمد، مدفوعًا بعدم استقرار الشبكة، وتأخر إضافات القدرات البرية، وأهداف تنويع الوقود في الاقتصادات الناشئة. الاتجاه الرئيسي هو التحول المتزايد من زيت الوقود الثقيل (HFO) إلى سفن الطاقة المعتمدة على الغاز والوقود المزدوج، مع تفضيل الغاز الطبيعي المسال بشكل متزايد بسبب انخفاض الانبعاثات والامتثال للوائح البيئية المشددة؛ كانت عمليات النشر الجديدة على مدى السنوات القليلة الماضية في الغالب قادرة على الغاز أو الوقود المزدوج.

وهناك تطور رئيسي آخر يتمثل في استخدام سفن الطاقة كأصول تحميل أساسية مؤقتة، حيث تمتد العقود من 3-5 سنوات نموذجية إلى 10-20 سنة، مما يعكس دورها في سد فجوات التكامل المتجددة واستبدال المحطات الحرارية القديمة. ويشهد السوق أيضًا أحجامًا أكبر للوحدات، حيث تتجاوز قدرات سفن الطاقة الفردية الآن 200-500 ميجاوات، مما يؤدي إلى تحسين وفورات الحجم للمرافق العامة. بشكل عام، يتم وضع سفن الطاقة بشكل متزايد ليس فقط كحلول مؤقتة، ولكن كبنية تحتية للطاقة استراتيجية وقابلة للانتشار بسرعة وتتوافق مع أهداف تحول الطاقة وأمن الطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب العالمي المتزايد على حلول الطاقة الفعالة والمرنة يدعم نمو السوق

يتم دفع نمو سوق سفن الطاقة من خلال العديد من المحركات الرئيسية التي تلبي الطلب العالمي المتزايد على حلول الطاقة الفعالة والمرنة. أولاً وقبل كل شيء، تعد الحاجة المتزايدة لإمدادات طاقة موثوقة في المناطق النامية والمناطق المتضررة من الكوارث الطبيعية عاملاً مهمًا في دفع تنمية السوق. توفر هذه السفن قدرات نشر سريعة، مما يسمح لها بتلبية احتياجات الطاقة العاجلة بسلاسة. بالإضافة إلى ذلك، الارتفاع في الخارجالطاقة المتجددةوقد ولدت المشاريع، مثل طاقة الرياح والطاقة الشمسية، مزيدا من الاهتمام بالسفن الموفرة للطاقة لأنها يمكن أن تكون بمثابة مصادر طاقة مرنة تكمل أنظمة الشبكة الحالية وتعزز أمن الطاقة.

كما أن التقدم التكنولوجي في توليد الطاقة، بما في ذلك تكامل الأنظمة الهجينة التي تستخدم مصادر الطاقة التقليدية والمتجددة، يحفز أيضًا نمو السوق. علاوة على ذلك، فإن التحول العالمي المستمر نحو حلول الطاقة النظيفة، بدعم من أطر تنظيمية وسياسات أقوى تهدف إلى الحد من انبعاثات الكربون، يعمل على تشجيع الابتكار بين شركات تصنيع السفن.

قيود السوق

الاستثمارات الرأسمالية العالية المطلوبة للبناء تفتح الطرق لخيارات بديلة أخرى

غالبًا ما يؤدي الاستثمار الرأسمالي المرتفع المطلوب لبناء السفن ذات الأغراض الخاصة إلى قيام أصحاب المصلحة باستكشاف حلول الطاقة البديلة التي قد تمثل تكاليف أولية ومخاطر مالية أقل. على سبيل المثال، يمكن عادة تطوير مشاريع الطاقة المتجددة البرية، مثل مزارع الطاقة الشمسية ومنشآت طاقة الرياح، على نطاق أكثر قابلية للإدارة وأصبحت أكثر تنافسية من حيث التكلفة بسبب التقدم في التكنولوجيا ووفورات الحجم. بالإضافة إلى ذلك، تكتسب أنظمة تخزين البطاريات قوة جذب لأنها توفر إدارة مرنة وفعالة للطاقة، مما يسمح بدمج مصادر الطاقة المتجددة المتقطعة دون عبء رأس المال الكبير المرتبط بها. علاوة على ذلك، يمكن لأنظمة الشبكات الصغيرة وحلول الطاقة المحلية تلبية احتياجات مجتمعية محددة دون الحاجة إلى استثمارات واسعة النطاق في توليد الطاقة العائمة. ونتيجة لذلك، فإن الحاجة إلى نفقات رأسمالية أولية كبيرة للسفن ذات الأغراض الخاصة قد تجبر المستثمرين ومخططي الطاقة على النظر في هذه الخيارات البديلة التي تتوافق بشكل أوثق مع قيود الميزانية ومتطلبات الطاقة المتطورة.

تحديات السوق

التدقيق التنظيمي والبيئي لعرقلة نمو السوق وتشكل تحديا حاسما لنمو السوق

وقد بدأ التدقيق التنظيمي والبيئي في الظهور باعتباره أحد القيود الأكثر أهمية في السوق، حيث تتحدى الحكومات وسلطات الموانئ والمجتمعات المحلية بشكل متزايد البصمة البيئية للتوليد العائم القائم على الوقود الأحفوري. تواجه سفن الطاقة التي تعمل بزيت الوقود الثقيل أو الديزل معارضة متزايدة بسبب المخاوف بشأن انبعاثات الهواء، والتلوث البحري، والمواءمة مع الالتزامات الوطنية لإزالة الكربون، مما يؤدي إلى تشديد عمليات الترخيص، والقيود التشغيلية، وفي بعض الحالات الإنهاء المبكر للعقود أو عدم التجديد. أصبحت تقييمات الأثر البيئي أكثر صرامة، وتطول الجداول الزمنية للموافقة على المشاريع، وترتفع تكاليف الامتثال بسبب الحاجة إلى أنظمة التحكم في الانبعاثات، أو تبديل الوقود، أو التحويل الجزئي للغاز. ويتجلى هذا التدقيق بشكل خاص في المناطق التي تتبنى خرائط طريق صافية صفرية، حيث من المتوقع الآن أن تظهر سفن الطاقة دورًا واضحًا كأصول مؤقتة أو انتقالية بدلاً من حلول التحميل الأساسي طويلة المدى. ونتيجة لذلك، أصبحت المخاطر التنظيمية عاملاً رئيسياً يؤثر على قابلية التمويل للمشروع، ومدة العقد، واختيار التكنولوجيا عبر السوق.

على سبيل المثال، ركزت شركة كارباورشيب بشكل متزايد على نشر سفن الطاقة التي تعمل بالغاز والوقود المزدوج، ووضع الطاقة العائمة القائمة على الغاز الطبيعي المسال كحل انتقالي منخفض الانبعاثات استجابة للضغوط التنظيمية والتدقيق العام في العديد من البلدان المضيفة.

تحليل التجزئة

بواسطة انتاج الطاقة

الطلب المتزايد على حلول الطاقة سريعة الاستجابة يقود إلى نمو القطاع بقدرة 100-250 ميجاوات

حسب إنتاج الطاقة، يتم تصنيف السوق إلى أقل من 100 ميجاوات، و100-250 ميجاوات، و250-500 ميجاوات، وأكثر من 500 ميجاوات.

ويهيمن قطاع 100-250 ميجاوات حاليًا على السوق نظرًا لقدرته المتوازنة التي تلبي متطلبات الطاقة في كل من المناطق النامية والمتقدمة. يوفر نطاق القدرة هذا توليدًا كافيًا للطاقة لتزويد التطبيقات الصناعية الكبيرة ومشاريع البنية التحتية والمراكز الحضرية دون التكاليف المفرطة والتحديات اللوجستية المرتبطة بالسفن الأكبر حجمًا. علاوة على ذلك، فإن الحاجة المتزايدة لحلول طاقة مرنة وسريعة الاستجابة في المناطق التي تواجه نقصًا في الطاقة أو أنظمة شبكات غير موثوقة، أدت إلى زيادة الطلب على هذا القطاع. يمكن نشر السفن ضمن هذا النطاق بسرعة، مما يوفر حلاً فوريًا لأزمات الطاقة مع دعم تكامل الطاقة المتجددة واحتياجات الطاقة الاحتياطية. علاوة على ذلك، فإن القدرة على التكيف مع مصادر الوقود المختلفة، بما في ذلك الغاز الطبيعي المسال، تجعل قطاع إنتاج الطاقة بقدرة 100-250 ميجاوات خيارًا جذابًا للمشغلين الذين يتطلعون إلى تقليل بصمتهم الكربونية مع ضمان أمن الطاقة. ومع تركيز البلدان بشكل متزايد على مرونة الطاقة وتنويعها، فمن المرجح أن تستمر هيمنة هذا القطاع لأنه يسد الفجوة بين أساليب توليد الطاقة التقليدية والتحول نحو ممارسات طاقة أكثر استدامة.

ومن المتوقع أن يرتفع ما بين 250 إلى 500 ميجاوات بمعدل نمو سنوي مركب قدره 5.9% خلال الفترة المتوقعة. من المتوقع أن يشهد قطاع إنتاج الطاقة الذي يتراوح بين 250 و500 ميجاوات نموًا كبيرًا خلال الفترة المتوقعة، مدفوعًا بالعديد من العوامل الرئيسية التي تضعه كحل جذاب لاحتياجات الطاقة على نطاق واسع. وبينما تسعى البلدان جاهدة إلى تعزيز بنيتها التحتية للطاقة وتلبية الطلب المتزايد على الكهرباء، توفر سفن الطاقة بهذا النطاق من القدرات خيارًا قويًا وقابلاً للتطوير للمشاريع على نطاق المرافق. بالإضافة إلى ذلك، من المتوقع أن تؤدي الاستثمارات المستمرة في التكنولوجيا والتقدم في الهندسة البحرية إلى تعزيز الأداء والقدرة التنافسية لهذا القطاع، مما يجعل إنتاج الطاقة من 250 إلى 500 ميجاوات خيارًا مفضلاً للدول التي تتطلع إلى تعزيز جهود أمن الطاقة والاستدامة في السنوات القادمة.

حسب نوع الوقود

يهيمن قطاع الغاز الطبيعي المسال على السوق نظرًا لقدرته على إنتاج انبعاثات منخفضة الكربون

بناءً على نوع الوقود، يتم تقسيم السوق إلى الغاز الطبيعي المسال (LNG)، وزيت الوقود الثقيل (HFO)، والديزل، والفحم.

الالغاز الطبيعي المسال (LNG)وقد برز هذا القطاع كنوع الوقود المهيمن في السوق، حيث استحوذ على اهتمام كبير بسبب مزاياه العديدة مقارنة بأنواع الوقود التقليدية. ومع تزايد الطلب العالمي على مصادر الطاقة النظيفة، يبرز الغاز الطبيعي المسال بسبب انخفاض انبعاثاته الكربونية وانخفاض تأثيره البيئي مقارنة بالمحركات التي تعمل بالنفط والديزل. ويكتسي هذا التحول أهمية خاصة في المناطق التي تسعى جاهدة إلى تلبية الأنظمة البيئية الأكثر صرامة والانتقال نحو ممارسات طاقة أكثر استدامة. بالإضافة إلى ذلك، تم تصميم السفن التي تعمل بالغاز الطبيعي المسال لتحقيق كفاءة تشغيلية أعلى، وتمكينها من توليد طاقة موثوقة مع تقليل تكاليف التشغيل. كما تتوسع البنية التحتية لإمدادات الغاز الطبيعي المسال، مما يسهل الوصول والخدمات اللوجستية لعمليات سفن الطاقة. ومع التقدم التكنولوجي الذي يعزز أداء وسلامة استخدام الغاز الطبيعي المسال والتركيز المتزايد على أمن الطاقة، فإن قطاع الغاز الطبيعي المسال في وضع جيد لقيادة نمو السوق في السنوات القادمة، مما يلبي احتياجات كل من الاقتصادات الناشئة والدول النامية.

من المتوقع أن يرتفع زيت الوقود الثقيل (HFO) بمعدل نمو سنوي مركب قدره 4.6% خلال الفترة المتوقعة، مدفوعًا بعدة عوامل على الرغم من التحول المتزايد نحو الوقود النظيف. يظل زيت الوقود الثقيل خيارًا فعالاً من حيث التكلفة للعديد من مشغلي الشحن وتوليد الطاقة، لا سيما في المناطق التي تفضل فيها النفقات الرأسمالية والتشغيلية مصادر الطاقة الثابتة والمنخفضة التكلفة.

[دقلفكسيون5Z]

عن طريق التطبيق

التركيز المتزايد على العمليات الفعالة من حيث التكلفة يدعم الطلب عبر القطاع التجاري

بناءً على التطبيق، ينقسم السوق إلى تجاري ودفاعي.

يهيمن القطاع التجاري حاليًا على المشهد التنافسي، مدفوعًا بالطلب المتزايد على حلول الطاقة الموثوقة والمرنة عبر مختلف الصناعات. بينما تتطلع الشركات إلى تحسين عملياتها وسط تقلب أسعار الطاقة وزيادة الضغوط التنظيمية، توفر سفن الطاقة بديلاً قابلاً للتطبيق من خلال توفير النشر السريع وقابلية التوسع لتوليد الطاقة. تعتبر هذه المرونة مفيدة بشكل خاص للمؤسسات التجارية العاملة في المناطق النائية أو التي تعاني من نقص الخدمات حيث قد تكون اتصالات الشبكة التقليدية غير موثوقة أو غير موجودة. بالإضافة إلى ذلك، فإن قدرة هذه السفن على الاستفادة من مجموعة من أنواع الوقود، بما في ذلك الغاز الطبيعي المسال وزيت الوقود الثقيل والطاقة المتجددة، تزيد من جاذبيتها. إن الاستثمار المستمر للقطاع التجاري في البنية التحتية وتوسيع القدرات، إلى جانب الحاجة المتزايدة لأمن الطاقة والمرونة وسط التحولات في مجال الطاقة العالمية، يعمل على ترسيخ مكانة القطاع التجاري.

ومن المتوقع أن يشهد قطاع الدفاع نمواً كبيراً مع نمو معدل نمو سنوي مركب يصل إلى 4.7% في السنوات المقبلة، مدفوعاً بالمخاوف الأمنية العالمية المتزايدة وتحديث الأساطيل البحرية. مع استثمار الدول في تعزيز قدراتها البحرية، ارتفع الطلب على السفن متعددة الأغراض ذات الأغراض الخاصة المستخدمة في عمليات دفاعية مختلفة، بما في ذلك المراقبة والخدمات اللوجستية والهجمات البرمائية. إن تنوع سفن القوى، التي يمكنها العمل في بيئات متنوعة والاستجابة لمجموعة من السيناريوهات العسكرية، يجعلها حلاً جذابًا للقوات البحرية. وبينما تعطي الحكومات الأولوية للإنفاق الدفاعي لمعالجة التهديدات الناشئة، فإن قطاع السفن ذات الأغراض الخاصة يستعد لتحقيق نمو قوي، مما يعكس الديناميكيات المتطورة للاستراتيجيات العسكرية الحديثة.

التوقعات الإقليمية لسوق القوى

يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

[qLMdI2nXW]

من المتوقع أن تكون أوروبا المنطقة الأسرع نموًا في السوق، بمعدل نمو سنوي مركب يبلغ 5.3٪ خلال الفترة المتوقعة، ومن المتوقع أن تحافظ على حصة سوقية كبيرة. ويدعم هذا النمو قدرات هندسية بحرية متقدمة وقويةالبنية التحتية للميناءوزيادة الاستثمارات في أمن الطاقة ومرونة الشبكات. تعطي العديد من الدول الأوروبية الأولوية لحلول الطاقة المرنة والنظيفة لإدارة تحديات تحول الطاقة، بما في ذلك انقطاع الطاقة المتجددة وانقطاع الإمدادات. بالإضافة إلى ذلك، فإن التركيز المتزايد على الاستعداد لحالات الطوارئ، ودعم الطاقة البحرية، والقدرة الاحتياطية الاستراتيجية للطاقة، يزيد من تعزيز الطلب على حلول الطاقة العائمة المتخصصة في جميع أنحاء المنطقة.

سوق سفن القوى في ألمانيا

ومن المتوقع أن ترتفع ألمانيا بمعدل نمو سنوي مركب قدره 4.9% خلال الفترة المتوقعة. واستحوذت ألمانيا على الحصة الأكبر من نشر محطات توليد الطاقة، ويرجع ذلك في المقام الأول إلى متطلباتها الحادة من القدرات قصيرة الأجل الناجمة عن التحولات الهيكلية للطاقة وصدمات العرض الخارجي. وفي أعقاب الالتزامات المتسارعة بالتخلص التدريجي من الطاقة النووية والخروج من الفحم، واجهت ألمانيا فترات من هوامش الاحتياطيات الضيقة، والتي تفاقمت بسبب انقطاع إمدادات الغاز عبر خطوط الأنابيب. واستجابة لذلك، تم الاستفادة من سفن الطاقة وصنادل الطاقة العائمة كحلول مؤقتة سريعة ومتصلة بالشبكة، وخاصة لدعم توليد الغاز وضمان استقرار الشبكة خلال ذروة الطلب وأشهر الشتاء.

آسيا والمحيط الهادئ

تتمتع منطقة آسيا والمحيط الهادئ بطلب قوي على السوق في عام 2025، مدفوعًا بمزيج من التصنيع السريع وزيادة الطلب على الطاقة والاستثمارات العسكرية الاستراتيجية بين دولها. تعمل الصين والهند واليابان على توسيع قدراتها البحرية بشكل كبير لمواجهة تحديات النمو الاقتصادي والأمن، مما يؤدي إلى زيادة الطلب على السفن ذات الأغراض الخاصة، والتي تعتبر ضرورية لكل من التطبيقات التجارية والدفاعية.

سوق سفن القوى الصينية

وفي منطقة آسيا والمحيط الهادئ، تمتلك الصين أعلى حصة في السوق ويرجع ذلك في المقام الأول إلى نظامها البيئي الصناعي القوي، وليس النشر المحلي على نطاق واسع لسفن الطاقة لتوليد الطاقة الشبكية. وتهيمن الصين على المنطقة من خلال قدرتها على بناء السفن، وقوة تصنيع معدات الطاقة، وقدرات التكامل في الهندسة والتوريد والبناء، مما يتيح تطوير وتصدير محطات الطاقة العائمة إلى الأسواق الخارجية. ومن المتوقع أن ترتفع الصين بمعدل نمو سنوي مركب قدره 4.6% خلال الفترة المتوقعة.

أمريكا الشمالية

تواصل أمريكا الشمالية، بقيادة الولايات المتحدة، التركيز على تحديث أسطولها البحري وضمان الأمن البحري، مما أدى إلى زيادة الاهتمام بسفن الطاقة متعددة الاستخدامات للعمليات العسكرية الاستراتيجية. بالإضافة إلى ذلك، فإن التركيز على الاستدامة والحاجة إلى أنظمة موثوقة لتوليد الطاقة استجابة لتغير المناخ يدفع إلى تطوير ونشر السفن الهجينة والمتجددة في كلا المنطقتين.

سوق سفن الطاقة الأمريكية

ومن المتوقع أن ترتفع الولايات المتحدة بمعدل نمو سنوي مركب قدره 4.5% خلال الفترة المتوقعة. يعد نمو سفن الطاقة في الولايات المتحدة محدودًا نسبيًا مقارنة بالأسواق الناشئة، حيث تتمتع البلاد ببنية تحتية متطورة ومتنوعة لتوليد الطاقة. ومع ذلك، توجد فرص في التطبيقات المتخصصة مثل إمدادات الطاقة في حالات الطوارئ في أعقاب الأعاصير والأحداث الجوية القاسية، لا سيما في المناطق الساحلية والجزرية مثل بورتوريكو. قد تؤدي زيادة اضطرابات الشبكة المرتبطة بالمناخ والحاجة إلى النشر السريع والمؤقت للقدرات أثناء ذروة الطلب أو انقطاع البنية التحتية إلى خلق طلب انتقائي.

بقية العالم

تهيمن بقية دول العالم على السوق في المقام الأول لأنها تشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية، حيث يجعل العجز الهيكلي في الطاقة والنمو السريع للطلب ومرونة الشبكة المحدودة من الجيل القابل للنشر السريع أمرًا ضروريًا. تواجه العديد من البلدان في هذه المناطق نقصًا مزمنًا في القدرات، أو محطات حرارية قديمة، أو تقلبات موسمية في الطاقة الكهرومائية، أو تأخير مشاريع الطاقة البرية، مما يخلق طلبًا فوريًا على حلول الطاقة العائمة التي يمكن تشغيلها في غضون أشهر بدلاً من سنوات. وتشمل الأمثلة الرئيسية الاستخدام الواسع النطاق لمحطات الطاقة في جميع أنحاء منطقة جنوب الصحراء الكبرى في أفريقيا لتحقيق استقرار الشبكات الوطنية، ونشرها في الشرق الأوسط لدعم ذروة الطلب واستراتيجيات التحول إلى الوقود، والمشاريع في أمريكا اللاتينية لتعويض النقص الكهرومائي المرتبط بالجفاف. في هذه الأسواق، غالبًا ما يتم التعاقد على سفن الطاقة كحمولة أساسية متعددة السنوات أو قدرة مؤقتة بموجب اتفاقيات شراء الطاقة المدعومة من الحكومة، بدلاً من أصول الطوارئ قصيرة الأجل. تمتلك بقية دول العالم 49.5% من حصة سوق سفن الطاقة في جميع أنحاء العالم.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يؤكد اللاعبون الرئيسيون في السوق على الاستثمار في أنشطة البحث والتطوير لتطوير المنتجات المبتكرة

ومن المتوقع أن تكون شركة كارادينيز القابضة لاعباً رئيسياً رائداً في السوق بسبب التقدم في البحث والتطوير والابتكار المستمر في مجال الأنظمة البحرية، والنهج المبتكر لتوليد الطاقة المتنقلة، وخبرتها الواسعة في هذا القطاع. ومن خلال الاستفادة من التقنيات المتقدمة وأسطول من محطات الطاقة العائمة الفعالة والصديقة للبيئة، تستطيع الشركة نشر حلول الطاقة بسرعة في المناطق التي تواجه نقصًا في الكهرباء أو أزمات. علاوة على ذلك، تعمل شركة سيمنز على تعزيز قدراتها في مجال تقنيات تحويل الطاقة، مما يساهم في توسيع السوق من خلال حلول مبتكرة تلبي احتياجات توليد وتوزيع الكهرباء. كما تلعب شركة MAN Energy Solutions دورًا محوريًا في هذا القطاع، حيث تركز على تطوير محركات بحرية فعالة تتوافق مع لوائح الانبعاثات الصارمة مع تحسين استهلاك الوقود.

قائمة شركات القوى الرئيسية المذكورة في التقرير

- كارادينيز القابضة(ديك رومى)

- سيمنز (ألمانيا)

- جنرال إلكتريك(نحن.)

- مان لحلول الطاقة (ألمانيا)

- كاتربيلر (الولايات المتحدة)

- هيونداي للصناعات الثقيلة (كوريا الجنوبية)

- شركة ميتسوبيشي للصناعات الثقيلة (اليابان)

- رولز رويس (المملكة المتحدة)

- وارتسيلا(فنلندا)

- أجريكو(المملكة المتحدة.)

التطورات الصناعية الرئيسية

- أغسطس 2025:احتفلت شركة كارباورشيب وسيتريوم بتسمية سفينة كارادينيز للغاز الطبيعي المسال في الأمريكتين، وهي العضو الخامس في أسطول سفن محطة الغاز الطبيعي المسال (LNGTS) التابع لشركة كارباورشيب. وشهد الحفل أيضًا توقيع الشركتين على شراكة استراتيجية لتحويل الجيل القادم من سفن الطاقة وأسطول الغاز الطبيعي المسال التابع لشركة كارباورشيب.

- يوليو 2025:ميتسوي أو إس كيه. أبرمت شركة Lines, Ltd. (MOL)، وهي شركة شحن عالمية رائدة، مذكرة تفاهم مع شركة Kinetics، ذراع تحويل الطاقة لشركة Karpowership، الشركة الرائدة عالميًا في حلول الطاقة العائمة. تهدف الاتفاقية إلى التطوير التعاوني لمنصة مركز البيانات العائمة المتقدمة من الجيل التالي.

- مارس 2025:شركة كارباورشيب، الشركة المصنعة والمالكة والمشغلة في تركيامحطات الطاقة العائمة(powerships)، تعاقدت مع شركة تصنيع المحركات الألمانية MAN Energy Solutions (MAN ES) لتقديم محركات تعمل بالوقود المزدوج لمبانيها الجديدة.

- أغسطس 2024: أعلنت شركة كارباورشيب، وهي شركة دولية رائدة في مجال الطاقة، عن استثمار مليار دولار أمريكي في البنية التحتية لتحويل الغاز الطبيعي المسال إلى طاقة في موزمبيق، والتي ستخدم مجمع الطاقة في جنوب إفريقيا بالكامل (SAPP). تهدف هذه المبادرة إلى تحسين إطار الطاقة داخل الدولة وSAPP على نطاق أوسع من خلال توفير كهرباء يمكن الاعتماد عليها وبأسعار معقولة لـ 5 ملايين شخص.

- يوليو 2024: شركة كارادينيز القابضة، المشهورة بتشغيل أكبر أسطول في العالم من محطات الطاقة العائمة، بالشراكة مع شركة ميتسوي أو إس كيه اليابانية. Lines (MOL) لتطوير سفينة طاقة جديدة تحت العلامة التجارية KARMOL. وتمت مراسم قطع الفولاذ للسفينة في 5 يوليو 2024، في حوض بناء السفن Sedef، مع خطط لإطلاق السفينة بحلول مايو 2026، كما أعلنت الشركة.

- مايو 2024: كشفت شركة كارباورشيب أنها وقعت مذكرة نوايا مع شركة بتروبراس البرازيلية للاستفادة من خبراتهما المشتركة في صناعات الغاز الطبيعي والطاقة.

- أبريل 2024: أعلنت شركة Seatrium أنها ستقوم بتحويل ثلاث ناقلات للغاز الطبيعي المسال إلى وحدات تخزين عائمة لإعادة الغاز إلى حالته الغازية (FSRUs) لصالح شركة Karpowership التركية، مع إمكانية تنفيذ مشروع رابع في المستقبل. أكملت الساحة بنجاح 11 عملية تحويل لوحدات FSRU منذ عام 2007.

- يناير 2023: أبرمت شركة كارباورشيب التركية مذكرة تفاهم مع شركة الطاقة JSC المملوكة للدولة في أوكرانيا (ECU) بهدف تعزيز التعاون في مجال إمدادات الكهرباء. وستعمل هذه الشراكة على تسريع نشر 500 ميجاوات من محطات الطاقة العائمة للمساعدة في معالجة أزمة الطاقة في البلاد.

تغطية التقرير

يتضمن تقرير سوق سفن الطاقة تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والخدمات وتطبيقات المنتجات. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة انتاج الطاقة

|

|

حسب نوع الوقود

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وقد بلغت قيمة السوق 3.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.52 مليار دولار أمريكي بحلول عام 2034.

ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

السوق مدفوع بالحاجة إلى حلول طاقة فورية ومرنة وموثوقة في مشهد الطاقة العالمي سريع التغير.

تشير التقديرات إلى أن أوروبا هي المنطقة الأسرع نموًا خلال فترة التوقعات.

تعد شركة كارادينيز القابضة، وسيمنز، وجنرال إلكتريك، ومان إنرجي سولوشنز، وكاتربيلر من اللاعبين الرائدين في السوق.

يوفر العجز في الطاقة والكهربة السريعة في الاقتصادات الناشئة الكثير من الفرص في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.