حجم سوق المعادن الثمينة، وتحليل الأسهم والصناعة، حسب النوع (معادن مجموعة الفضة والذهب والبلاتين)، حسب التطبيق (الصناعية، والمجوهرات، والاستثمار، وغيرها)، والتوقعات الإقليمية، 2026-2034

سوق المعادن الثمينة – التوقعات العالمية 2026

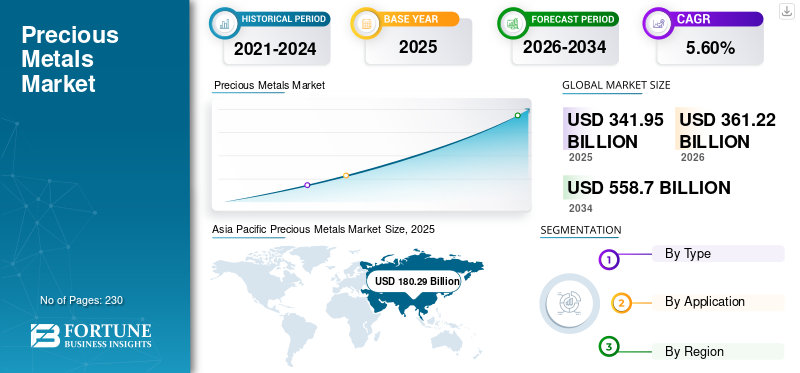

بلغ حجم سوق المعادن الثمينة العالمية 341.95 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 361.22 مليار دولار أمريكي في عام 2026 إلى 558.70 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة. نمو الصناعة مدفوع بتوسع الطلب الصناعي، وسلوك التحوط من التضخم، ومتطلبات تحول الطاقة، واستهلاك المجوهرات، واستراتيجيات تخصيص الاستثمار المتطورة. سيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة سوقية بلغت 52.70٪ في عام 2025.

تعد زيادة الدخل المتاح وتغيير خيارات نمط الحياة من بين العوامل التي تحرك السوق. ومن المتوقع أن يزداد الطلب على هذه المعادن عالميًامجوهراتوتطبيقات الاستثمار، حيث أن الذهب والفضة لهما أهمية قصوى في حفلات الزفاف في دول جنوب شرق آسيا. ولذلك، فإن ارتفاع عدد السكان وزيادة القدرة الشرائية للمستهلكين في المنطقة سوف يسهم في نمو السوق.

تسبب ظهور الوباء في يناير 2020 في أضرار جسيمة للسوق. وللتخفيف من انتشار الفيروس، تم إغلاق مرافق التصنيع وأنشطة التعدين مؤقتًا. انخفض إنتاج المنتجات الإلكترونية مع انخفاض الطلب من المستهلكين. لم يتمكن اللاعبون الرئيسيون العاملون في صناعة الأجهزة الكهربائية والإلكترونية من الحصول على الفضة لإنتاج لوحات الدوائر المطبوعة واللوحات المركبة.

على سبيل المثال، وفقًا لمعهد الفضة، انخفض الطلب على الفضة للتطبيقات الصناعية بنسبة 5٪ في عام 2020. ومع ذلك، فإن زيادة الاستثمارات في المعادن الثمينة وفي صناديق الاستثمار المتداولة في بورصة الذهب (ETFs) أدت إلى تباطؤ الأضرار الناجمة عن الوباء في السوق. ووفقا لدراسة أجراها مجلس الذهب العالمي، ارتفع الطلب الاستثماري العالمي على الذهب بنسبة 40% في عام 2020، مقارنة بعام 2019. وبالتالي، من المتوقع أن يزدهر هذا السوق خلال فترة التوقعات.

يستمر سوق المعادن الثمينة العالمية في العمل كسلسلة قيمة صناعية ونظام بيئي استراتيجي لتخزين القيمة، يتشكل من خلال عدم اليقين في الاقتصاد الكلي، والطلب على التصنيع الصناعي، وسلوك تخصيص الاستثمار، والتركيز على جانب العرض. تظهر معادن مجموعة الذهب والفضة والبلاتين بشكل متزايد ملفات طلب متباينة، مما يعكس التعرض المتنوع لاستهلاك المجوهرات والتطبيقات الصناعية وتصنيع التكنولوجيا واستراتيجيات الاستثمار المؤسسي. ويعكس سلوك السوق على نحو متزايد الترابط بين القطاعات وليس الطلب على سلعة أساسية بعينها بمعزل عن غيرها.

لا يزال سوق المعادن الثمينة متأثرًا بقوة بتوقعات التضخم واتجاه السياسة النقدية وعدم الاستقرار الجيوسياسي. يستمر الذهب في الحفاظ على أهميته ضمن استراتيجيات تنويع المحفظة الاستثمارية، خاصة خلال فترات تقلبات العملة وارتفاع المخاطر السيادية وعدم اليقين في الأسواق المالية. تُظهر الفضة ملف تعريف الطلب المزدوج، حيث توازن الطلب الاستثماري مع التوسع في الاستهلاك الصناعي المرتبط بتقنيات الطاقة الشمسية والإلكترونيات ومتطلبات التوصيل الكهربائي. تستمر معادن المجموعة البلاتينية في الاستفادة من أنظمة انبعاثات السيارات والتقنيات المرتبطة بالهيدروجين وتطبيقات التصنيع الصناعية المتقدمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق المعادن الثمينة الوجبات السريعة

- حجم السوق عام 2025: 341.95 مليار دولار أمريكي

- حجم السوق عام 2026: 558.70 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 558.70 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.60% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق المعادن الثمينة بحصة بلغت 52.70% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع الذهب على حصة سوقية مهيمنة تبلغ 55.65% في عام 2026.

- ومن المتوقع أن يمثل القطاع الصناعي 48.89% من السوق في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بإيرادات بلغت 180.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 191.16 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 26.40٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 95.40 مليار دولار أمريكي في عام 2026.

أوروبا

ساهمت أوروبا بنسبة 17.30٪ من الإيرادات العالمية في عام 2025 ومن المتوقع أن تصل إلى 61.70 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق المعادن الثمينة إلى 83.50 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق المعادن الثمينة إلى 17.22 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق الرئيسية

اتجاهات السوق

النمو المستمر للقطاع الصناعي على مستوى العالم لتوفير فرص مربحة

يؤدي نمو صناعات الاستخدام النهائي مثل السيارات والكهرباء والإلكترونيات إلى زيادة الطلب على هذه المعادن. صناعة السيارات هي المستهلك الرئيسي للبلاتين والبلاديوم، مع التطبيق الأساسي في المحول الحفاز. بالإضافة إلى ذلك، فإن الوعي المتزايد حول التلوث البيئي واللوائح المتغيرة المتعلقة بانبعاثات الكربون من المركبات سيعزز بشكل كبير الطلب على معادن مجموعة البلاتين لاستخدامها في المحولات الحفازة.

علاوة على ذلك، فإن التوسع السريع في صناعة الأجهزة الكهربائية والإلكترونية، بسبب ارتفاع الطلب عليها الإلكترونية الاستهلاكيةالمنتجات، سوف تزيد من استهلاك الفضة. الطلب المتزايد على الفضة من قبل الشركات المصنعة للألواح الشمسية يزيد الطلب على هذه المعادن، حيث أن الفضة لديها القدرة على توصيل الكهرباء بأعلى كفاءة. وبحسب معهد الفضة، شكلت الخلايا الكهروضوئية 10.2% من إجمالي الطلب في سوق الفضة في عام 2020.

تعكس اتجاهات سوق المعادن الثمينة بشكل متزايد التقاطع بين الطلب على التكنولوجيا الصناعية وعدم اليقين في الاقتصاد الكلي. يستمر الذهب في العمل كتحوط مالي خلال فترات التضخم والاضطرابات الجيوسياسية، في حين تظهر الفضة بشكل متزايد أهمية صناعية أقوى بسبب تسارع اعتماد أنظمة الطاقة المتجددة وتصنيع الإلكترونيات. ويستمر هذا الاختلاف في إعادة تشكيل تركيبة الطلب عبر صناعة المعادن الثمينة.

ويظل الاستثمار في تحول الطاقة اتجاها هيكليا مهما. يستمر الطلب على الفضة في التوسع في مجال تصنيع الخلايا الكهروضوئية بسبب خصائصها الموصلية، في حين تجذب معادن مجموعة البلاتين الاهتمام بشكل متزايد في تطوير خلايا وقود الهيدروجين وتقنيات المحلل الكهربائي. ولذلك أصبحت التطبيقات الصناعية تساهم بشكل أكثر أهمية في رؤية الطلب على المدى الطويل بما يتجاوز استهلاك المجوهرات والاستثمارات التقليدية.

يستمر نشاط إعادة التدوير في التوسع عبر سلاسل توريد المعادن الثمينة. إن استخراج الذهب والفضة والبلاتين والبلاديوم من الإلكترونيات، ومحفزات السيارات، وتيارات النفايات الصناعية يكمل إنتاج المناجم بشكل متزايد. تدعم إعادة التدوير أيضًا تنويع الإمدادات وسط التدقيق البيئي المتزايد المحيط بأنشطة الاستخراج وتوافر الموارد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق

زيادة الدخل المتاح وتغيير نمط الحياة لدفع النمو

يعد تضخيم الدخل المتاح وتغيير خيارات نمط الحياة من العوامل المهمة التي تدفع نمو السوق. بالإضافة إلى ذلك، من المتوقع أن تؤدي الأهمية الكبيرة للمجوهرات في حفلات الزفاف في الصين والهند ودول جنوب آسيا الأخرى إلى زيادة استهلاك المعادن الثمينة. علاوة على ذلك، فإن تصور الذهب كرمز للمكانة وملاذ آمن للاستثمار ساهم بشكل كبير في نمو السوق.

لتجنب مخاطر أسعار الفائدة السلبية من الأسهم أو السندات أو العقارات، يتجه المستثمرون بانتظام نحو الذهب كأصل من شأنه أن يحافظ على قيمته. على سبيل المثال، وفقًا لدراسة أجراها مجلس الذهب العالمي، شكلت صناديق الاستثمار المتداولة والاستثمارات الأخرى 23٪ من إجمالي الطلب على الذهب في عام 2020. لذلك، من المتوقع أن تساهم العوامل المذكورة أعلاه في نمو سوق المعادن الثمينة.

ارتفاع الطلب على المنتجات من التطبيقات الصناعية لدفع نمو السوق

يؤدي الطلب المتزايد على المعادن الثمينة في التطبيقات الصناعية إلى دفع نمو السوق بسبب خصائصها الفريدة. تحظى المعادن، مثل الذهب والفضة والبلاتين، بتقدير كبير بسبب موصليتها العالية ومقاومتها للتآكل وقدراتها التحفيزية، مما يجعلها لا غنى عنها في قطاعات الكهرباء والإلكترونيات والسيارات والرعاية الصحية. على سبيل المثال، يُستخدم الذهب في الإلكترونيات لقدرته على التوصيل وفي الرعاية الصحية لتوافقه الحيوي.

تجد الفضة تطبيقات في الألواح الشمسية والطلاءات المضادة للميكروبات. البلاتين ضروري في المحولات الحفازة للمركبات، مما يقلل من الانبعاثات. ويؤدي الاعتماد المتزايد للتكنولوجيات الخضراء، مثل السيارات الكهربائية وأنظمة الطاقة المتجددة، إلى زيادة الطلب على هذه المعادن. مع إعطاء الصناعات الأولوية بشكل متزايد للاستدامة والابتكار، يستمر الطلب على المنتجات للتقنيات المتطورة في الارتفاع، مما يدفع نمو السوق.

يواصل سوق المعادن الثمينة الاستفادة من محركات الطلب المتنوعة التي تشمل تخصيص الاستثمار، والتصنيع الصناعي، واستهلاك المجوهرات، وتطبيقات التكنولوجيا الاستراتيجية. تستمر المخاوف المتعلقة بالتضخم ودورات التشديد النقدي وانخفاض قيمة العملة وعدم اليقين الجيوسياسي في دعم الطلب الاستثماري على الذهب، وبدرجة أقل، الفضة. وكثيراً ما يقوم المستثمرون المؤسسيون والبنوك المركزية بزيادة مخصصات المعادن الثمينة خلال فترات عدم الاستقرار المالي، مما يعزز مرونة السوق على المدى الطويل.

ولا يزال الطلب الصناعي مساهما كبيرا في النمو، وخاصة بالنسبة لمعادن مجموعة الفضة والبلاتين. لا تزال الفضة تشهد استهلاكًا أقوى في الأنظمة الكهروضوئية وأشباه الموصلات والتقنيات الطبية وتصنيع الإلكترونيات بسبب موصليتها الكهربائية العالية ومقاومتها للتآكل. ويظل البلاتين والبلاديوم ضروريين في المحولات الحفازة وتقنيات التحكم في الانبعاثات، في حين تعمل التطبيقات الناشئة المرتبطة بالهيدروجين على تعزيز أهميتها الصناعية بشكل متزايد.

ويواصل استهلاك المجوهرات أيضًا دعم نمو سوق المعادن الثمينة، خاصة عبر اقتصادات آسيا والمحيط الهادئ والشرق الأوسط، حيث يؤثر سلوك الشراء الثقافي على أنماط الطلب على الذهب والفضة. تستمر دورات الشراء الموسمية، والاستهلاك المرتبط بالزفاف، وارتفاع الدخل المتاح في تشكيل استقرار الطلب الإقليمي.

قيود السوق

الأسعار غير المتسقة للمعادن الثمينة تعيق النمو

تتأثر أسعار المعادن الثمينة بشكل كبير بعدة عوامل مثل التضخم وتقلبات العملة والاحتياطيات الحكومية والشكوك الجيوسياسية. وبسبب عدم الاستقرار في الأسعار، يتأثر العرض والطلب على هذه المعادن بشدة، مما يؤثر على أنشطة الإنتاج الصناعي. بالإضافة إلى ذلك، يعد تعدين المعادن الثمينة مهمة شاقة تنطوي على رأس مال كبير في الآلات، وساعات العمل الطويلة، وعدم اليقين في الإنتاج، وهو ما من المتوقع أن يعيق النمو. علاوة على ذلك، فإن التلميع غير الفعال للحفاظ على لمعان ولون هذه المعادن سيعيق السوق أيضًا.

لا تزال تقلبات الأسعار تمثل أحد أهم القيود في سوق المعادن الثمينة. يظل تسعير السلع حساسًا لتحركات أسعار الفائدة، وتقلبات العملة، والتطورات الجيوسياسية، وتغيرات معنويات المستثمرين. كثيرا ما يتعرض الذهب والفضة لتصحيحات في الأسعار على المدى القصير عندما يؤدي التشديد النقدي إلى تعزيز جاذبية الدخل الثابت أو تقليل النشاط الاستثماري الآمن.

ويستمر تضخم تكاليف التعدين أيضًا في التأثير على اقتصاديات العرض. ارتفاع تكاليف العمالة، ومتطلبات الامتثال البيئي الأكثر صرامة، وتقلب أسعار الطاقة، وانخفاض جودة الخام يضغط بشكل متزايد على ربحية التعدين. غالبًا ما يؤدي الاستكشاف والسماح بالجداول الزمنية إلى تمديد دورات تطوير المشروع، مما يحد من استجابة العرض على المدى القريب ويزيد من متطلبات الإنفاق الرأسمالي عبر أنشطة الاستخراج.

تظل مخاطر الاستبدال ذات صلة عبر تطبيقات صناعية مختارة. يقوم المصنعون أحيانًا بتقليل الاعتماد على المعادن الثمينة الأعلى تكلفة من خلال اعتماد مواد بديلة حيث تسمح متطلبات الأداء بذلك. على سبيل المثال، يواصل مصنعو السيارات تقييم استراتيجيات تحسين المحفزات لتقليل الاعتماد على معادن مجموعة البلاتين وسط تقلبات الأسعار ومخاوف تركز العرض.

فرص السوق

تستمر الكهرباء الصناعية ونشر الطاقة النظيفة في خلق فرص كبيرة في سوق المعادن الثمينة. ويستفيد الطلب على الفضة بشكل متزايد من المنشآت الكهروضوئية، وتحديث الشبكات، وتصنيع الإلكترونيات المتقدمة. تستمر معادن مجموعة البلاتين أيضًا في التوسع في التقنيات المتعلقة بالهيدروجين، وخلايا الوقود، وأنظمة إزالة الكربون الصناعية، مما يعزز رؤية الطلب الصناعي على المدى الطويل.

تمثل البنية التحتية لإعادة التدوير مجالًا مهمًا آخر للفرص. تستمر تقنيات استعادة معادن مجموعة الذهب والفضة والبلاتين في التحسن مع زيادة أحجام النفايات الإلكترونية على مستوى العالم. يدعم التعدين الحضري وقدرات التكرير المتقدمة بشكل متزايد استرداد المواد، ويقلل من مخاطر تركيز العرض، ويعزز أهداف الاستدامة عبر سلاسل القيمة الصناعية.

تستمر اتجاهات تنويع الاستثمار في دعم توسع السوق. يقوم المستثمرون المؤسسيون وصناديق الثروة السيادية والبنوك المركزية بشكل متزايد بتقييم المعادن الثمينة كمثبتات للمحفظة خلال فترات التضخم وتقلبات العملة وعدم اليقين الجيوسياسي. يستمر الابتكار المالي، بما في ذلك المنتجات المتداولة في البورصة والوصول إلى التداول الرقمي، في توسيع المشاركة عبر قنوات الاستثمار.

تحليل تجزئة سوق المعادن الثمينة

حسب نوع التحليل

احتل قطاع الذهب المركز المهيمن في عام 2023، مدفوعًا بارتفاع الطلب على المجوهرات

بناءً على النوع، يتم تقسيم سوق المعادن الثمينة إلى معادن مجموعة الفضة والذهب والبلاتين.

ذهب

من المتوقع أن يحتفظ القطاع المشغول بالذهب بحصة سوقية مهيمنة تبلغ 55.65% في عام 2026. ويرتبط نمو هذا القطاع بزيادة الدخل المتاح وزيادة المعرفة حول الاستثمارات بين المستهلكين. يستخدم الذهب على نطاق واسع في المجوهرات والاستثمارات بسبب جاذبيته البصرية وجماليته. تعد الدول النامية في منطقة آسيا والمحيط الهادئ، مثل الهند والصين، من المستهلكين الرئيسيين للذهب بسبب ارتفاع القدرة الشرائية للأفراد.

لا يزال الذهب يمثل حصة كبيرة من سوق المعادن الثمينة نظرًا لدوره الفريد في الاستثمار والمجوهرات والممتلكات الاحتياطية والتطبيقات المتعلقة بالتكنولوجيا. ولا يزال الطلب في السوق يتأثر بشدة بظروف الاقتصاد الكلي، وتوقعات السياسة النقدية، ومخاوف التضخم، وعدم اليقين الجيوسياسي. كثيرا ما تنظر البنوك المركزية والمستثمرون المؤسسيون ومديرو الثروات الخاصة إلى الذهب باعتباره عامل استقرار للمحفظة خلال فترات التقلبات المالية.

ويظل الطلب على الاستثمار أحد أقوى ركائز استهلاك الذهب. تستمر الأدوات الاستثمارية المتداولة في البورصة، وممتلكات السبائك، والاحتياطيات السيادية، واستراتيجيات الحفاظ على الثروات في دعم مرونة السوق. عادةً ما يُظهر الذهب اعتماداً صناعياً أقل من معادن مجموعة الفضة أو البلاتين، مما يجعل ملف الطلب الخاص به أكثر ارتباطاً بمشاعر السوق المالية واستقرار العملة. ويستمر التشديد النقدي، وتحولات أسعار الفائدة، وتوقعات التضخم في التأثير بشكل ملموس على النشاط الاستثماري.

ويظل استهلاك المجوهرات مساهمًا مهمًا آخر في حجم سوق المعادن الثمينة، لا سيما في اقتصادات آسيا والمحيط الهادئ والشرق الأوسط، حيث يحمل شراء الذهب أهمية ثقافية ومالية. تستمر أنماط الطلب الموسمية وحفلات الزفاف وتقاليد الهدايا في دعم استقرار الاستهلاك. ومع ذلك، فإن الطلب على المجوهرات غالبًا ما يُظهر حساسية الأسعار، خاصة خلال فترات ارتفاع قيمة الذهب.

فضي

سيظهر قطاع الفضة نموًا كبيرًا خلال فترة التوقعات. ويتميز النمو بارتفاع الطلب على التطبيقات الكهربائية والإلكترونية. بالإضافة إلى ذلك، فإن انخفاض تكلفة الفضة مقارنة بنظيراتها يشكل ميزة للمستهلكين للاستثمارات والمجوهرات.

تمثل الفضة واحدة من أكثر القطاعات تنوعًا تجاريًا في سوق المعادن الثمينة نظرًا لدورها المزدوج كمدخل صناعي وأصل استثماري. على عكس الذهب، يُظهر الطلب على الفضة حساسية أقوى لدورات الإنتاج الصناعي بسبب الاستخدام الواسع النطاق عبر الإلكترونيات وأشباه الموصلات والأنظمة الكهربائية والأجهزة الطبية والتقنيات الكهروضوئية. تستمر الموصلية والكفاءة الحرارية ومقاومة التآكل في دعم أهميتها عبر بيئات التصنيع المتقدمة.

يستمر الطلب الصناعي في إعادة تشكيل أنماط استهلاك الفضة. يظل التوسع الكهروضوئي الشمسي ذا أهمية خاصة لأن معجون الفضة يستخدم على نطاق واسع في الخلايا الكهروضوئية. يستمر تسريع نشر الطاقة المتجددة ومبادرات الكهرباء وتصغير الإلكترونيات في دعم الطلب على الفضة الصناعية. كما تساهم صناعة أشباه الموصلات والبنية التحتية للاتصالات في نمو الاستهلاك المستدام، خاصة مع توسع متطلبات معالجة البيانات والاتصال على مستوى العالم.

يواصل استهلاك المجوهرات والفضيات دعم الطلب الأساسي، خاصة في الاقتصادات الناشئة حيث تعمل مزايا القدرة على تحمل التكاليف على تحسين إمكانية الوصول مقارنة بالذهب. يظل شراء المستهلك متأثرًا باتجاهات التسعير والدخل المتاح والتفضيلات الثقافية. وفي الوقت نفسه، يساهم نشاط إعادة التدوير بشكل متزايد في العرض الثانوي مع تحسن تقنيات الاسترداد الصناعي. ولذلك، تحتل الفضة موقعًا مهمًا استراتيجيًا ضمن نمو سوق المعادن الثمينة بسبب التعرض المتوازن عبر التطبيقات الصناعية والاستثمارية والاستهلاكية.

معادن المجموعة البلاتينية

تشهد معادن المجموعة البلاتينية طلبًا متزايدًا على تطبيقات المحفز التلقائي. ونظرًا لقدرتها العالية الكفاءة على احتجاز الكربون والانبعاثات الضارة الأخرى، تستخدم الصناعات بشكل متزايد معادن مجموعة البلاتين للحد من التلوث وتلبية المعايير البيئية التي وضعتها الحكومة.

تمثل معادن مجموعة البلاتين (PGMs)، بما في ذلك البلاتين والبلاديوم والروديوم، قطاعًا مهمًا استراتيجيًا في سوق المعادن الثمينة بسبب ديناميكيات العرض المركزة والاعتماد الصناعي القوي. على عكس الذهب، الذي يعكس في المقام الأول المعنويات المالية، تُظهر معادن مجموعة البلاتين تعرضًا أكبر لإنتاج السيارات والتصنيع الصناعي وتقنيات التحكم في الانبعاثات وتطبيقات الطاقة النظيفة الناشئة. ولا يزال تركيز العرض سمة مميزة، حيث يتركز نشاط التعدين بشكل كبير في جنوب أفريقيا وروسيا، مما يزيد من التعرض للاضطرابات الجيوسياسية والتشغيلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

القطاع الصناعي سيحتل الحصة الأكبر من السوق بسبب الطلب المتزايد على المنتجات من الشركات المصنعة للطاقة الكهروضوئية

بناءً على التطبيق، يتم تقسيم سوق المعادن الثمينة إلى أسواق صناعية ومجوهرات واستثمارات وغيرها.

صناعي

ومن المتوقع أن يهيمن القطاع الصناعي على السوق بحصة تبلغ 48.89% في عام 2026. ويعود نمو هذا القطاع إلى زيادة الطلب على الفضة من الشركات المصنعة للطاقة الكهروضوئية. وقد أدى استنفاد الوقود الأحفوري إلى زيادة الطلب عليه الألواح الشمسية، وبالتالي تعزيز نمو القطاع.

تمثل التطبيقات الصناعية حصة كبيرة من سوق المعادن الثمينة بسبب الاستخدام الواسع النطاق في الإلكترونيات وأشباه الموصلات والتقنيات الطبية وأنظمة الطاقة المتجددة وتصنيع السيارات والمعالجة الكيميائية. تظل الفضة ذات أهمية خاصة بسبب متطلبات التوصيل عبر الإلكترونيات وتصنيع الخلايا الكهروضوئية، بينما تستمر معادن مجموعة البلاتين في دعم أنظمة تقليل الانبعاثات والمحفزات الصناعية. يحتفظ الذهب أيضًا بأهمية صناعية متخصصة في أنظمة الطيران والإلكترونيات المتقدمة والمكونات الدقيقة، حيث تظل مقاومة التآكل والموصلية ضرورية.

الاستثمار في تحول الطاقة يعزز بشكل متزايد رؤية الطلب الصناعي. تستمر أنظمة الطاقة المتجددة وتقنيات البطاريات والتطبيقات المتعلقة بالهيدروجين والبنية التحتية للكهرباء في زيادة الاعتماد الصناعي على معادن مجموعة الفضة والبلاتين. ويظل تصنيع أشباه الموصلات وأنظمة الاتصالات المتقدمة أيضًا قنوات استهلاك مهمة. وبالتالي فإن الطلب الصناعي يعكس على نحو متزايد تحولات تكنولوجية هيكلية وليس دورات التصنيع القصيرة الأجل وحدها.

مجوهرات

من المتوقع أن ينمو قطاع المجوهرات بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. العامل الأساسي لنمو هذا القطاع هو ارتفاع الدخل المتاح للمستهلكين، وبالتالي زيادة الطلب على المجوهرات. يعد الذهب والفضة من أكثر المعادن المفضلة لإنتاج المجوهرات بسبب بريقها وقابليتها للطرق. ويؤدي الطلب المتزايد على المجوهرات من المستهلكين في جنوب شرق آسيا، بسبب أهمية الذهب في حفلات الزفاف، إلى تعزيز نمو هذا القطاع.

تظل المجوهرات واحدة من أكثر التطبيقات رسوخًا في سوق المعادن الثمينة، خاصة الذهب والفضة. لا يزال الطلب الاستهلاكي يعكس تقاليد الشراء الثقافية، ومستويات الدخل التقديرية، وسلوك الإهداء، وأنماط الشراء الاحتفالية. تظل أسواق آسيا والمحيط الهادئ والشرق الأوسط ذات أهمية خاصة لأن شراء المجوهرات غالبًا ما يخدم أغراض الزينة والحفاظ على الثروة.

لا تزال المجوهرات الذهبية تمثل حصة كبيرة من الاستهلاك العالمي بسبب أهميتها الثقافية وخصائص الاحتفاظ بالقيمة على المدى الطويل. تُظهر المجوهرات الفضية قدرة أوسع على تحمل التكاليف، مما يدعم إمكانية الوصول بشكل أقوى عبر مجموعات المستهلكين الحساسة للسعر. تحافظ المجوهرات البلاتينية أيضًا على أهميتها ضمن الفئات المتميزة حيث يؤثر التفرد والمتانة على سلوك الشراء.

استثمار

يتم حساب تطبيق الاستثمار ليكون القطاع الأسرع نموًا خلال فترة التنبؤ. إن الاستثمارات المتزايدة في سلعة مثل الذهب بسبب عامل المخاطرة المنخفض مقارنة بالاستثمارات الأخرى تزيد من نمو القطاع. بالإضافة إلى ذلك، أتاح انخفاض أسعار الذهب وسط جائحة كوفيد-19 للمستثمرين فرصة جديدة لزيادة ثرواتهم، مما أدى إلى نمو هذا القطاع.

ولا تزال طلبات الاستثمار تمثل ركيزة الطلب الأساسية في سوق المعادن الثمينة، وخاصة بالنسبة للذهب والفضة. تعمل المعادن الثمينة في كثير من الأحيان كأدوات لتنويع المحفظة خلال فترات التضخم، وعدم استقرار الأسواق المالية، والمخاوف من انخفاض قيمة العملة. يواصل المستثمرون المؤسسيون وصناديق الثروة السيادية والبنوك المركزية ومديرو الثروات الخاصة تخصيص المعادن الثمينة ضمن استراتيجيات أوسع لإدارة المخاطر.

يظل الذهب المعدن الاستثماري المهيمن بسبب وضعه كأصول احتياطية وانخفاض التقلبات النسبية. يُظهر الطلب على الاستثمار في الفضة في كثير من الأحيان حركة دورية أقوى لأن التعرض الصناعي يؤثر على ديناميكيات التسعير. تستمر المنتجات المتداولة في البورصة، وممتلكات السبائك، والعملات المعدنية، ومنصات التداول الرقمية في تحسين إمكانية الوصول إلى السوق عبر فئات المستثمرين.

رؤى إقليمية

تحليل سوق المعادن الثمينة في آسيا والمحيط الهادئ

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 180.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 52.70٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 191.16 مليار دولار أمريكي في عام 2026. واستحوذت المنطقة على حصة مهيمنة من السوق في عام 2023، ومن المتوقع أن تحتفظ بالمكانة الرائدة طوال الفترة المتوقعة. وتعزى الهيمنة إلى وجود أكبر صناعة للكهرباء والإلكترونيات في المنطقة.

وتتمتع الصين والهند بأكبر قدر من التأثير على السوق، وذلك نظراً لكونهما مستهلكين رئيسيين للذهب. وتعمل هذه البلدان على توسيع قطاعها الصناعي بسرعة من خلال الشراكة مع المستثمرين الأجانب والشركات الدولية، والتي من المتوقع أن تعزز الطلب. ومن المتوقع أن يصل سوق اليابان إلى 17.22 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 146.68 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 18.73 مليار دولار أمريكي بحلول عام 2026.

وتستحوذ منطقة آسيا والمحيط الهادئ على حصة كبيرة من سوق المعادن الثمينة بسبب الاستهلاك القوي للمجوهرات والتصنيع الصناعي والنشاط الاستثماري. تواصل الصين والهند واليابان دفع الطلب الإقليمي عبر معادن مجموعة الذهب والفضة والبلاتين. ويستمر الاستثمار في الطاقة المتجددة، وتصنيع الإلكترونيات، وارتفاع ثروات الأسر في دعم نمو سوق المعادن الثمينة على المدى الطويل في جميع أنحاء المنطقة.

سوق المعادن الثمينة في اليابان

تواصل اليابان دعم الطلب في سوق المعادن الثمينة من خلال التصنيع المتقدم وإنتاج الإلكترونيات وتقنيات السيارات. تظل معادن مجموعة البلاتين مهمة في التطبيقات الصناعية وتطبيقات السيارات، في حين يعكس الطلب على الاستثمار في الذهب تفضيلات تنويع المحفظة. تستمر البنية التحتية لإعادة التدوير والابتكار التكنولوجي في دعم استعادة المواد والاستخدام الفعال للموارد عبر سلاسل قيمة المعادن الثمينة.

سوق المعادن الثمينة في الصين

تمثل الصين واحدة من أكبر المشاركين في سوق المعادن الثمينة بسبب الطلب الصناعي القوي واستهلاك المجوهرات ونشاط الاستثمار في الذهب. يستمر الطلب على الفضة في الاستفادة من تصنيع الطاقة الشمسية الكهروضوئية وإنتاج الإلكترونيات. يستمر التوسع الصناعي والاستثمار في الطاقة المتجددة وارتفاع دخل الأسرة في تعزيز حجم سوق المعادن الثمينة عبر قطاعات التطبيقات المتعددة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تحليل سوق المعادن الثمينة في أمريكا الشمالية

حقق سوق أمريكا الشمالية 90.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.40٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 95.4 مليار دولار أمريكي في عام 2026. ومن المرجح أن يؤدي وجود مناجم المعادن الثمينة الرئيسية في المنطقة المجاورة، إلى جانب القدرات التصنيعية القوية للولايات المتحدة، إلى تعزيز نمو السوق.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 83.5 مليار دولار أمريكي بحلول عام 2026. علاوة على ذلك، من المتوقع أن ينمو سوق المعادن الثمينة في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 117.78 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة الطلب على الذهب والفضة كأصول ملاذ آمن وسط حالة عدم اليقين الاقتصادي.

تظل أمريكا الشمالية سوقًا مهمًا للمعادن الثمينة بسبب البنية التحتية للتعدين الراسخة، والطلب على الاستثمار، وقدرات التكرير، والاستهلاك الصناعي. ويواصل إنتاج الذهب والفضة دعم العرض الإقليمي، في حين يظل النشاط الاستثماري حساسًا لتوقعات التضخم واتجاه السياسة النقدية. يستمر الطلب الصناعي على معادن مجموعة الفضة والبلاتين في الاستفادة من الطاقة المتجددة وتصنيع التكنولوجيا.

سوق المعادن الثمينة في الولايات المتحدة

تمثل الولايات المتحدة حصة كبيرة من سوق المعادن الثمينة من خلال النشاط الاستثماري والاستهلاك الصناعي وعمليات التكرير. ولا يزال الطلب على الاستثمار في الذهب يتأثر بمخاوف التضخم وتوقعات السياسة النقدية وسلوك تنويع المحفظة. يستمر الطلب الصناعي على الفضة في التوسع عبر الإلكترونيات وتصنيع الطاقة الشمسية والتقنيات المتقدمة، مما يدعم نمو سوق المعادن الثمينة على نطاق أوسع.

تحليل سوق المعادن الثمينة في أوروبا

ساهمت أوروبا بنسبة 17.30% في السوق العالمية في عام 2025، بقيمة 59.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 61.7 مليار دولار أمريكي في عام 2026. وستشهد أوروبا ارتفاعًا كبيرًا في الطلب على المعادن الثمينة من التطبيقات الصناعية. وتساهم دول السيارات الكبرى في المنطقة بشكل كبير في ارتفاع الطلب.

علاوة على ذلك، فإن ارتفاع استهلاك المجوهرات بسبب توسع صناعة الأزياء في المنطقة سيدعم النمو. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 10.58 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 15.15 مليار دولار أمريكي بحلول عام 2026.

تمثل أوروبا سوقًا ناضجًا للمعادن الثمينة مدعومًا بالتصنيع الصناعي والطلب على السيارات واستهلاك المجوهرات والنشاط الاستثماري. تظل معادن مجموعة البلاتين مهمة بسبب متطلبات محفزات السيارات وتطبيقات المعالجة الصناعية. تستمر متطلبات الاستدامة والبنية التحتية لإعادة التدوير والتوسع في الطاقة المتجددة في تعزيز الطلب الإقليمي على الفضة عبر قطاعات تصنيع الطاقة الكهروضوئية والإلكترونيات.

سوق المعادن الثمينة في ألمانيا

تواصل ألمانيا المساهمة بشكل كبير في سوق المعادن الثمينة من خلال تصنيع السيارات والمعالجة الصناعية والقطاعات الهندسية المتقدمة. تظل معادن المجموعة البلاتينية ذات صلة بتقنيات انبعاثات السيارات، بينما يستفيد الطلب على الفضة من الإلكترونيات وأنظمة الطاقة المتجددة. يستمر نشاط إعادة التدوير الصناعي وقدرات التكرير المتقدمة في تعزيز استعادة المواد ومرونة العرض.

سوق المعادن الثمينة في المملكة المتحدة

لا يزال سوق المعادن الثمينة في المملكة المتحدة مدعومًا بالطلب الاستثماري وأنشطة التكرير والمشاركة في السوق المالية. يستمر الذهب في الحفاظ على أهميته ضمن استراتيجيات الحفاظ على الثروة وتنويع المحفظة المؤسسية. ولا يزال الطلب على المجوهرات والاستهلاك الصناعي مستقرا نسبيا، في حين يستمر الدور التجاري العالمي للندن في التأثير على سيولة سوق المعادن الثمينة ونشاط التسعير على نطاق أوسع.

تحليل سوق المعادن الثمينة في الشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 2.20% من السوق العالمية، لتصل قيمتها إلى 7.66 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 8.06 مليار دولار أمريكي في عام 2026. ويتميز نمو سوق المعادن الثمينة في الشرق الأوسط وأفريقيا بارتفاع الطلب من دول الخليج. سيؤدي الطلب المرتفع من المجوهرات والتطبيقات الصناعية إلى دفع السوق في المنطقة. ستشهد أمريكا اللاتينية نموًا كبيرًا في السوق بسبب ارتفاع الطلب على التطبيقات الصناعية.

تواصل منطقة الشرق الأوسط وأفريقيا دعم نشاط سوق المعادن الثمينة من خلال تعدين الذهب، والطلب على المجوهرات، والاستهلاك الاستثماري. لا يزال شراء الذهب ذا أهمية ثقافية عبر العديد من الاقتصادات الإقليمية. ويستمر تطوير التعدين، وتكرير الاستثمار، والأطر التنظيمية المتغيرة في التأثير على قدرة العرض، في حين يظل الطلب الصناعي متركزا نسبيا في قطاعات مختارة.

تحليل سوق المعادن الثمينة في أمريكا اللاتينية

ساهمت أمريكا اللاتينية بحوالي 4.62 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 1.40٪، ومن المتوقع أن تصل إلى 4.85 مليار دولار أمريكي في عام 2026. وتظل أمريكا اللاتينية مساهمًا مهمًا في سوق المعادن الثمينة بسبب نشاط التعدين الكبير وقدرات التكرير المتزايدة.

ويواصل إنتاج الذهب والفضة دعم سلاسل التوريد العالمية، في حين يظل الطلب على الاستثمار والمجوهرات معتدلاً نسبياً. تستمر التطورات التنظيمية والمتطلبات البيئية والاستثمار في التعدين في تشكيل ديناميكيات السوق الإقليمية واستقرار العرض.

المشهد التنافسي لصناعة المعادن الثمينة

المشاريع المشتركة والاستحواذ على المناجم سيزيد من وجود الشركات الرئيسية

يقوم اللاعبون الرئيسيون بتنفيذ أساليب مثل المشاريع المشتركة لاستكشاف المعادن الثمينة واستخراجها. ومن المرجح أن تركز الشركات الكبرى على الاحتياطيات الكبيرة في المنطقة الأفريقية غير المستكشفة. ومن المرجح أن تدعم مشاريع تعدين المعادن الثمينة الجديدة التي تخضع لعقوبات للشركات الخاصة وتنظمها الحكومات الطلب المتزايد. ولتوسيع تواجدها وتلبية الطلب على الذهب في المستقبل، تركز شركة Newmont Corporation على الاستحواذ على مواقع التعدين وتكوين الشراكات.

يُظهر سوق المعادن الثمينة هيكلًا تنافسيًا معتدل التركيز تتشكل من شركات التعدين المتنوعة، والمنتجين المتخصصين، ومصافي التكرير، وشركات إعادة التدوير، وتجار السلع الأساسية، والمعالجات الصناعية النهائية. يعتمد الوضع التنافسي بشكل كبير على جودة الاحتياطي، والتنوع الجغرافي، وقدرات التكرير، وكفاءة تكلفة الإنتاج، والامتثال البيئي، والوصول إلى مناطق استخراج مستقرة. تتنافس الشركات بشكل متزايد ليس فقط من خلال نطاق التعدين ولكن أيضًا من خلال مرونة العرض والتكامل النهائي.

يواصل كبار البائعين العالميين التركيز على الكفاءة التشغيلية، واستراتيجيات استبدال الاحتياطيات، والتنويع الجغرافي لتقليل التعرض للمخاطر السياسية ومخاطر تركيز العرض. وتحافظ شركات التعدين الكبيرة ذات التعرض المتنوع عبر معادن مجموعة الذهب والفضة والبلاتين بشكل عام على مرونة أقوى خلال تقلبات أسعار السلع الأساسية لأن تدفقات الإيرادات تظل موزعة عبر معادن وولايات قضائية متعددة. يستمر الاستثمار في الاستكشاف ونشاط الاستحواذ وتخطيط الإنتاج على المدى الطويل في تشكيل الوضع التنافسي في صناعة المعادن الثمينة.

ويعطي المنتجون الذين يركزون على الذهب الأولوية بشكل متزايد لأصول الإنتاج منخفضة التكلفة، والاستقرار التشغيلي، والتخصيص المنضبط لرأس المال. يواصل منتجو الفضة تعزيز التعرض لنمو الطلب الصناعي المرتبط بالإلكترونيات وأنظمة الطاقة المتجددة والبنية التحتية للكهرباء. ولا يزال منتجو المعادن من المجموعة البلاتينية يتأثرون بشكل كبير بدورات الطلب على السيارات وتطوير التكنولوجيا المتعلقة بالهيدروجين، مما يشجع الاستثمار في الشراكات الصناعية طويلة الأجل وقدرات إعادة التدوير.

قائمة الشركات الرئيسية:

- شركة نيومونت (الولايات المتحدة)

- شركة باريك جولد (كندا)

- أنجلو جولد أشانتي المحدودة(جنوب أفريقيا)

- شركة كينروس جولد (كندا)

- نيوكريست للتعدين المحدودة (أستراليا)

- حقول الذهب المحدودة (جنوب أفريقيا)

- فريبورت-ماكموران (الولايات المتحدة)

- ويتون للمعادن الثمينة (كندا)

- أنجلو أمريكان بلاتينيوم المحدودة(جنوب أفريقيا)

- إمبالا بلاتينيوم القابضة المحدودة (جنوب أفريقيا)

التطورات الصناعية الرئيسية:

- مارس 2025:أعلنت شركة Anglo American Platinum عن استمرار الاستثمار في تحسين معالجة المعادن لمجموعة البلاتين وإعادة الهيكلة التشغيلية لتحسين كفاءة الإنتاج وانضباط التكلفة وسط الطلب المتطور على محفزات السيارات. وركزت المبادرة على قدرات التكرير، وتحسين المصاهر، وتدابير المرونة التشغيلية لتعزيز استقرار إمدادات معادن مجموعة البلاتين والقدرة التنافسية على المدى الطويل.

- فبراير 2025:قامت شركة Newmont Corporation بتوسيع استثماراتها في تقنيات التعدين الرقمية وتحسين معالجة الخامات لتحسين الإنتاجية التشغيلية وكفاءة الأصول عبر مواقع استخراج المعادن الثمينة. وتهدف المبادرة إلى تعزيز رؤية الإنتاج، وتقليل التقلبات التشغيلية، وتعزيز قدرات تخطيط المناجم من خلال التحليلات المتقدمة، وأنظمة الأتمتة، وتقنيات الصيانة التنبؤية.

- أكتوبر 2024:قامت شركة Barrick Gold Corporation بتطوير برامج الاستكشاف وتوسيع عمر المناجم عبر أصول ذهبية مختارة لتعزيز استبدال الاحتياطي واستمرارية الإنتاج على المدى الطويل. وشددت الاستراتيجية على النمذجة الجيولوجية، وتوسيع الموارد، وقدرات التحسين التشغيلي لتحسين كفاءة الاستخراج مع دعم مرونة إمدادات المعادن الثمينة على المدى الطويل.

- سبتمبر 2024:قامت Sibanye-Stillwater بتوسيع أنشطة إعادة تدوير المعادن الثمينة لتعزيز إمدادات معادن مجموعة البلاتين الثانوية وتقليل التعرض لمخاطر تركيز التعدين. ركزت المبادرة على إعادة تدوير المحولات الحفازة، وتقنيات استرداد المعادن، وتحسينات كفاءة التكرير لدعم قدرات سلسلة التوريد الدائرية ضمن تطبيقات المعادن الثمينة الصناعية.

- يونيو 2024:عززت شركة Wheaton Precious Metals اتفاقيات التدفق طويلة الأجل لتحسين الوصول إلى العرض ورؤية الإنتاج عبر أصول الذهب والفضة. ركزت الاستراتيجية على تنويع المصادر، وانضباط رأس المال، وقدرات تحسين المحفظة لتحسين المرونة التشغيلية ووضع السوق على المدى الطويل داخل صناعة المعادن الثمينة.

- نوفمبر 2023:أعلنت شركة Wheaton Precious Metals أنها اتفقت مع Orion Mine Finance على الاستحواذ على مشروعي Kudz Ze Kayah وPlatreef. كما أعلنت عن شراء تدفق الذهب لمشروع Curraghinalt الخاص بشركة Dalradian Gold. ومن المتوقع أن تؤدي هذه الخطوة إلى تعزيز مكانة الشركة في السوق بشكل كبير.

- مايو 2021:أكملت شركة Newmont Corporation عملية الاستحواذ على GT Gold من خلال الاستحواذ على 85.1% من أسهم الشركة المتبقية. ومع عملية الاستحواذ، عززت الشركة محفظتها. وتشمل عملية الاستحواذ مشروع تاتوجا الذي سيساهم في إنتاج النحاس والذهب في المستقبل.

- أبريل 2021:منجم Barrick Gold Corporation Loulo-Gounkoto الثالث تحت الأرض يبدأ في تسليم الذهب. ومن المتوقع أن ينتج المنجم 19.8 طنًا من الذهب بحلول نهاية عام 2021.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للصناعة ويركز على الجوانب الرئيسية، مثل الملفات التعريفية للشركات الرائدة وأنواع المعادن الثمينة والتطبيقات الرائدة لهذه المعادن. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات وديناميكيات سوق المعادن الثمينة الحالية، ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو صناعة المعادن الثمينة المتقدمة خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 5.60% خلال الأعوام 2026-2034 |

|

وحدة |

الحجم (كيلوتون)؛ القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق المعادن الثمينة العالمية 341.95 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 558.70 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة.

وتشمل محركات النمو الرئيسية ارتفاع الدخل المتاح، وزيادة الاستثمار في الذهب والفضة كأصول ملاذ آمن، وتوسيع الاستخدام الصناعي في قطاعات السيارات والإلكترونيات والطاقة الشمسية.

بتسجيل معدل نمو سنوي مركب قدره 5.60٪، سيظهر السوق نموًا لائقًا خلال الفترة المتوقعة (2026-2034).

سيطرت منطقة آسيا والمحيط الهادئ على سوق المعادن الثمينة بحصة سوقية بلغت 52.70% في عام 2025.

تستخدم المعادن الثمينة على نطاق واسع في التطبيقات الصناعية (مثل الألواح الشمسية والإلكترونيات)، وتصنيع المجوهرات، وأدوات الاستثمار مثل صناديق الاستثمار المتداولة في الذهب والسبائك.

يتصدر الذهب السوق من حيث الطلب والإيرادات، ويرجع ذلك أساسًا إلى استخدامه المكثف في المجوهرات والمحافظ الاستثمارية، خاصة في الاقتصادات الناشئة.

ومن بين اللاعبين الرئيسيين شركة Newmont Corporation، وBarrick Gold، وAngloGold Ashanti، وKinross Gold، وWheaton Precious Metals، وجميعها تتوسع من خلال عمليات الاستحواذ والمشاريع المشتركة.

- 2021-2034

- 2025

- 2021-2024

- 230

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة