حجم سوق الأسهم الخاصة، وتحليل الأسهم والصناعة، حسب النوع (عمليات الاستحواذ ذات الرافعة المالية (LBOs)، ورأس المال الاستثماري، والأسهم العقارية الخاصة، والمواقف المتعثرة والخاصة، وغيرها)، حسب الصناعة (التكنولوجيا، والرعاية الصحية، والمستهلكين والتجزئة، والخدمات المالية، وغيرها)، والتوقعات الإقليمية، 2026 - 2034

رؤى السوق الرئيسية

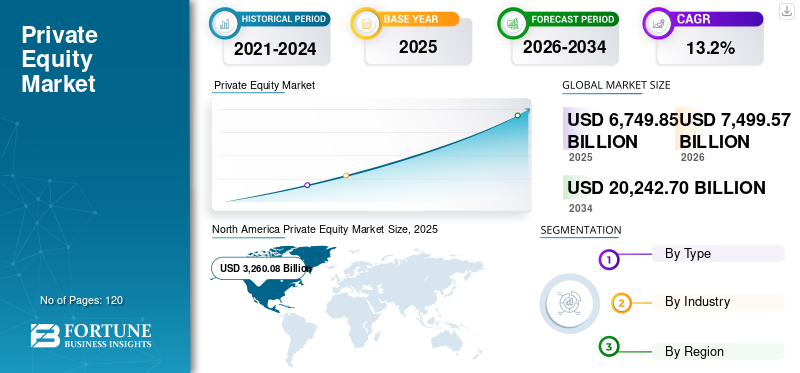

بلغت قيمة حجم سوق الأسهم الخاصة العالمية 6,749.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 7,499.57 مليار دولار أمريكي في عام 2026 إلى 20,242.70 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.2% خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الأسهم الخاصة العالمية، حيث استحوذت على 48.3% من حصة السوق في عام 2025. ويقود نمو الصناعة توسع رأس المال المؤسسي، واستراتيجيات خلق القيمة الرقمية، والتطور التنظيمي، وزيادة النشاط الاستثماري عبر الحدود عبر الاقتصادات المتقدمة والناشئة.

يستمر سوق الأسهم الخاصة العالمية في التوسع كعنصر أساسي في الاستثمارات البديلة، مدعومًا بتدفقات رأس المال المؤسسي المستدامة واستراتيجيات تخصيص المحافظ المتطورة. من المتوقع أن يتجاوز إجمالي الأصول الخاضعة للإدارة (AUM) 7 تريليون دولار أمريكي في عام 2025، مما يعكس النمو طويل الأجل عبر عمليات الاستحواذ وحقوق الملكية والاستراتيجيات المجاورة.

يظل المستثمرون المؤسسيون هم مقدمو رأس المال الأساسيون. وتعمل صناديق التقاعد، وصناديق الثروة السيادية، وشركات التأمين بشكل مضطرد على زيادة مخصصاتها للأسهم الخاصة، وغالباً ما تستهدف 10% إلى 20% من إجمالي المحافظ الاستثمارية. وكان الدافع وراء هذا التحول هو البحث عن العائد، وفوائد التنويع، والقدرة على الحصول على علاوات عدم السيولة نسبة إلى الأسواق العامة.

لقد تراجع نشاط جمع الأموال مقارنة بدورات الذروة ولكنه ظل مرنًا من الناحية الهيكلية. ويستمر المديرون الأكبر حجماً في جذب رؤوس أموال غير متناسبة، في حين يواجه المديرون الناشئون جداول زمنية أطول لجمع الأموال. ويعكس هذا التركيز تفضيل المستثمرين لسجلات الأداء المثبتة والقدرات التشغيلية.

تشهد صناعة الأسهم الخاصة نمواً مطرداً، مدعومة بتزايد المعروض من رأس المال الخاص الذي يسعى إلى تحقيق عوائد أعلى من الأسواق العامة. وواصلت المؤسسات الاستثمارية، مثل صناديق التقاعد، وصناديق الثروة السيادية، وشركات التأمين، زيادة مخصصاتها للأصول الخاصة لتحقيق أهداف العائدات طويلة الأجل. ويعزز تدفق رأس المال المستدام هذا قدرة شركات الأسهم الخاصة على تمويل عمليات الاستحواذ، واستثمارات النمو، وتجميع القطاعات عبر الصناعات. وفي الوقت نفسه، فهو يدعم استراتيجيات أكثر تخصصًا مثل الصفقات الثانوية والصفقات المرتبطة بالائتمان الخاص، مما يؤدي إلى توسيع نشاط السوق بشكل عام.

- على سبيل المثال، في عام 2025، وجدت دراسة استقصائية لمدراء تكنولوجيا المعلومات في مجال التأمين (أجرتها مؤسسة جولدمان ساكس) أن حوالي 62٪ من شركات التأمين تخطط لزيادة مخصصات الأسواق الخاصة.

علاوة على ذلك، يركز العديد من اللاعبين في الصناعة مثل بلاكستون، وكيه كيه آر آند كو، وأبولو جلوبال مانجمنت، ومجموعة كارلايل، وتي بي جي على توسيع نطاق منصات الأسواق الخاصة المتنوعة وتوسيع الاستثمار في قطاعات عالية النمو ومرنة مثل التكنولوجيا والرعاية الصحية والبنية التحتية والفرص المرتبطة بالائتمان الخاص. وتعمل هذه الشركات أيضًا على تعزيز قدرات خلق القيمة من خلال بناء فرق تشغيل داخلية،التحول الرقميالوحدات والمجموعات المتخصصة في القطاع لتحسين أداء المحفظة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأسهم الخاصة

- حجم السوق عام 2025: 6,749.85 مليار دولار أمريكي

- حجم السوق عام 2026: 7,499.57 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 20,242.70 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.20% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الأسهم الخاصة بحصة بلغت 48.3% في عام 2025.

- استحوذت عمليات الاستحواذ على الرافعة المالية (LBOs) على الحصة الأكبر من السوق حسب النوع في عام 2025.

- استحوذت التكنولوجيا على أكبر حصة قطاعية في السوق العالمية في عام 2025.

أمريكا الشمالية

وهيمنت أمريكا الشمالية على سوق الأسهم الخاصة بحصة بلغت 48.3% في عام 2025.

أوروبا

وصلت قيمة أوروبا إلى 1,628.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.5%.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ قيمة سوقية بلغت 1,285.72 مليار دولار أمريكي في عام 2025 وظلت ثالث أكبر سوق إقليمي.

نحن.

بلغت قيمة السوق حوالي 2,796.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 41.0٪ من الإيرادات العالمية.

اليابان

وبلغ حجم السوق حوالي 164.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.0% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق الأسهم الخاصة:

يعد التقارب المتزايد بين الأسهم الخاصة والائتمان الخاص اتجاهًا بارزًا لوحظ في السوق

أصبح التقارب بين الأسهم الخاصة والائتمان الخاص اتجاهاً بارزاً في السوق حيث يعتمد رعاة الأسهم الخاصة بشكل متزايد على المقرضين غير المصرفيين لتمويل عمليات الاستحواذ وإعادة التمويل والصفقات الإضافية. وتوسع الائتمان الخاص إلى ما هو أبعد من الإقراض المباشر في السوق المتوسطة إلى تمويل القروض الكبيرة ذات رأس المال الكبير وإعادة تمويل القروض المشتركة، مما أدى إلى تكثيف المنافسة مع الأسواق العامة وإعادة تشكيل هياكل الصفقات. في الوقت نفسه، يقوم الرعاة والمقرضون ببناء مجموعات رأسمالية مخصصة (الشريحة الواحدة، وأوراق PIK، وديون الشركة القابضة) لدعم فترات الاحتفاظ الأطول والتخارج المتأخر. يؤدي هذا التداخل أيضًا إلى دفع النمو في المرتبات الثانوية الائتمانية والحلول ذات النمط المستمر، مما يتيح السيولة للشركاء المحدودين وإدارة المحافظ الاستثمارية للشركاء العامين في بيئة خروج أبطأ.

- على سبيل المثال، في فبراير 2025، وفقًا لاستطلاع Proskauer، توقع 91% من المشاركين زيادة نشاط الصفقات على مدار الـ 12 شهرًا القادمة، مما يعكس الزخم القوي للإقراض المباشر والتمويل المدعوم من الجهات الراعية، بما في ذلك نشاط الاستحواذ وإعادة التمويل. وهذا يدعم النقطة التي مفادها أن رعاة الأسهم الخاصة يعتمدون بشكل متزايد على الائتمان الخاص مع توسع عملية صنع الصفقات.

يشهد سوق الأسهم الخاصة تحولًا واضحًا نحو خلق القيمة المدفوعة من الناحية التشغيلية. تاريخيًا، كانت العوائد مدعومة بتوسعات متعددة وتحسين الرافعة المالية. في ظل الظروف الحالية، يعطي الشركاء العامون الأولوية لتحسين الهامش وانضباط التسعير وتسريع الإيرادات داخل شركات المحفظة.

فترات الانتظار تمتد بشكل متواضع. أصبح توقيت الخروج أكثر اعتمادا على نوافذ السوق بدلا من دورات الاستثمار المحددة مسبقا. ونتيجة لذلك، يتم استخدام أدوات الاستمرار والمعاملات الثانوية بشكل متزايد لإدارة السيولة مع الحفاظ على التعرض للأصول عالية الأداء.

أصبح التخصص القطاعي أكثر وضوحا. تقوم الصناديق بتركيز رأس المال في المجالات التي تتيح فيها الخبرة في المجال الاكتتاب المتباين. ولا تزال التكنولوجيا والرعاية الصحية وخدمات الأعمال هي المهيمنة، مدعومة بمحركات النمو الهيكلي ونماذج الإيرادات المتكررة. هياكل الاستثمار المشترك آخذة في التوسع. يسعى الشركاء المحدودون (LPs) إلى سيطرة أكبر على نشر رأس المال وخفض أعباء الرسوم. ويؤثر هذا التحول على اقتصاديات الصناديق ويعزز التوافق بين المستثمرين والمديرين.

تكامل البيانات يعيد تشكيل عمليات الاستثمار. تم الآن تضمين التحليلات المتقدمة في تحديد مصادر الصفقات والعناية الواجبة ومراقبة المحفظة. تستفيد الشركات من مجموعات البيانات الخاصة لتعزيز دقة القرار وتحديد أوجه القصور التشغيلية في وقت مبكر من دورة حياة الاستثمار. أصبحت الاعتبارات البيئية والاجتماعية والحوكمة موحدة بشكل متزايد. لم يعد تكامل الحوكمة البيئية والاجتماعية والحوكمة (ESG) تقديريًا، ويتم دمجه في لجان الاستثمار، وأطر المخاطر، وهياكل إعداد التقارير.

[ابوزDDX3Fn]

ديناميكيات السوق الرئيسية

عوامل نمو سوق الأسهم الخاصة:

نمو الصناديق الثانوية والصناديق المستمرة، تحسين السيولة ودفع اعتماد الأسهم الخاصة

في بيئة خروج أبطأ، يبحث العديد من الشركاء المحدودين عن السيولة لإعادة توازن المحافظ، أو إدارة المخصصات الزائدة، أو تلبية احتياجاتهم.التدفق النقديالاحتياجات، والسوق الثانوية توفر طريقا مباشرا لتحقيق ذلك. تسمح الأموال المستمرة، وهي عادة المعاملات التي تقودها الشركات العامة، للراعي بنقل أصول عالية الأداء من صندوق قديم إلى أداة جديدة، مما يمكّن المستثمرين الحاليين إما من صرف حصتهم أو تجديدها. تدعم هذه الآلية جداول زمنية أطول لإنشاء القيمة، خاصة بالنسبة للأصول التي لا تزال تتمتع بمسارات نمو ولكنها ليست مثالية للخروج على الفور. وبشكل عام، يؤدي التوسع في الصناديق الثانوية والصناديق المستمرة إلى تعزيز النظام البيئي للأسهم الخاصة من خلال تخفيف قيود السيولة، وتحسين إعادة تدوير رأس المال، ودعم الزخم المستمر لجمع الأموال.

- على سبيل المثال، في يناير 2025، ذكرت مراجعة السوق الثانوية العالمية لشركة Jefferies أن الحجم الثانوي العالمي ارتفع إلى مستوى قياسي في عام 2024، مدفوعًا برغبة قوية من كل من الشركاء المحدودين والمشتركين العامين لتوليد السيولة وتسريع التوزيعات، إلى جانب تحسين التسعير الثانوي والمستويات العالية من رأس المال المخصص.

ويواصل تخصيص رأس المال المؤسسي دعم النمو في سوق الأسهم الخاصة. يقوم أصحاب الأصول الكبيرة بزيادة تعرضهم للأصول البديلة كجزء من استراتيجيات بناء المحفظة طويلة الأجل. وتأتي عملية إعادة التخصيص هذه مدفوعة بالحاجة إلى عوائد أعلى وتنويع يتجاوز الأسهم العامة والدخل الثابت. ويرتبط توسع الأسواق الخاصة أيضًا بالتغيرات الهيكلية في تمويل الشركات. وتظل الشركات خاصة لفترات أطول، مما يزيد من عالم الاستثمار المتاح. يسمح هذا الاتجاه لشركات الأسهم الخاصة بالمشاركة في مراحل النمو المبكرة مع الحفاظ على تأثيرها على التوجه الاستراتيجي.

لقد تم تعزيز القدرات التشغيلية داخل شركات الأسهم الخاصة بشكل ملموس. توظف العديد من الشركات الآن فرق تشغيل مخصصة تتمتع بالخبرة في التحول الرقمي وتحسين المشتريات وإدارة الإيرادات. تدعم هذه القدرات إنشاء قيمة أكثر قابلية للتنبؤ بها عبر شركات المحفظة. وقد أدى تطور أسواق الائتمان الخاصة إلى تعزيز مرونة تنفيذ الصفقات. يقدم المقرضون البديلون حلول تمويل مخصصة، مما يقلل الاعتماد على الأنظمة المصرفية التقليدية. وهذا يتيح للمعاملات المضي قدما حتى في ظل ظروف الائتمان المقيدة.

وتساهم الأسواق الناشئة في زخم نمو إضافي. إن ارتفاع أعداد سكان الطبقة المتوسطة، وزيادة الاعتماد الرقمي، والتركيبة السكانية المواتية تعمل على خلق ظروف جذابة لنشر رأس المال. توفر هذه المناطق إمكانات نمو أعلى، وإن كان ذلك مع زيادة تعقيد التنفيذ.

العوامل المقيدة:

فجوات التقييم بين المشترين والبائعين تحد من نمو السوق

تعمل فجوات التقييم بين المشترين والبائعين على تقييد نمو سوق الأسهم الخاصة، حيث يواصل العديد من البائعين تثبيت توقعاتهم على المضاعفات الأعلى التي شوهدت خلال فترة أسعار الفائدة المنخفضة، في حين يقوم المشترون بتأمين الصفقات باستخدام تكلفة رأس المال المرتفعة اليوم وافتراضات النمو الأكثر تحفظًا. يؤدي عدم التطابق هذا إلى توسيع نطاق العرض والطلب، مما يتسبب في توقف المزيد من عمليات الصفقات أو استغراق وقت أطول في الإغلاق.

ونتيجة لذلك، أصبحت شركات الأسهم الخاصة انتقائية وتركز فقط على الأصول أو المواقف الأعلى جودة والتي تتسم بوجود اتجاه تشغيلي إيجابي واضح. وتحد فجوة التقييم أيضًا من نشاط الخروج، حيث قد يؤخر الرعاة بيع شركات المحفظة حتى تتحسن الأسعار. بشكل عام، يؤدي الاحتكاك المستمر في الأسعار إلى تقليل حجم المعاملات، وإبطاء نشر رأس المال، وتأخير السيولة للمستثمرين.

تستمر تقلبات الاقتصاد الكلي في التأثير على ديناميكيات سوق الأسهم الخاصة. يؤدي عدم اليقين بشأن التضخم وتقلبات أسعار الفائدة وعدم الاستقرار الجيوسياسي إلى تعقيد افتراضات التقييم وتأخير قرارات الاستثمار. تقدم هذه العوامل تباينًا في كل من أسعار الدخول ونتائج الخروج. وأدى ارتفاع تكاليف الاقتراض إلى تقليص جاذبية الاستحواذ على الديون بالاستدانة. أما تمويل الديون فهو أقل سهولة وأكثر تكلفة، مما يحد من فعالية هياكل رأس المال التقليدية. يُطلب من الجهات الراعية بشكل متزايد نشر مساهمات أعلى في رأس المال، الأمر الذي يمكن أن يخفف من العائدات.

وقد أدت تقلبات السوق العامة إلى تقييد نشاط الطرح العام الأولي، في حين أظهر المشترون الاستراتيجيون قدرًا أكبر من الحذر في قرارات الاستحواذ. ونتيجة لهذا فقد امتدت فترات الاحتفاظ، وأصبح تحقيق السيولة أقل قابلية للتنبؤ بها. يتزايد الضغط التنظيمي عبر ولايات قضائية متعددة. وتركز السلطات على الشفافية، والهياكل الضريبية، وتركيز السوق. أصبحت متطلبات الامتثال أكثر تعقيدا، وخاصة بالنسبة للمعاملات المتعددة الجنسيات.

زادت الكثافة التنافسية داخل صناعة الأسهم الخاصة. يستهدف عدد كبير من الصناديق أصولًا مماثلة، مما يؤدي إلى رفع تقييمات الدخول وضغط العوائد المحتملة. ويتجلى هذا بشكل خاص في القطاعات ذات النمو المرتفع مثل التكنولوجيا والرعاية الصحية. ويمثل توفر المواهب عائقاً إضافياً. إن المتخصصين في الاستثمار ذوي الخبرة والشركاء التشغيليين محدودون في العرض، مما يؤدي إلى زيادة التكاليف، وربما يؤثر على جودة التنفيذ.

فرص السوق:

الرقمنة والتحول التشغيلي بقيادة الذكاء الاصطناعي لتوفير فرص نمو السوق

تستخدم شركات الأسهم الخاصة بشكل متزايد الذكاء الاصطناعي والتحليلات المتقدمة لتحسين الأدوات الأساسية مثل التسعير والتنبؤ بالطلب والمشتريات وإدارة رأس المال العامل عبر شركات المحافظ. تعمل الأتمتة وسير العمل المعتمد على الذكاء الاصطناعي أيضًا على تقليل تكاليف التشغيل من خلال تحسين الإنتاجية في وظائف المكتب الخلفي مثل التمويل والموارد البشرية ودعم العملاء. في المجالات التي تتعامل مع العملاء، تساعد الأدوات الرقمية على تعزيز تحويل العملاء المحتملين، وتحسين الاحتفاظ بهم، وتخصيص العروض، مما يدعم نمو الإيرادات وهوامش أقوى.

يتم أيضًا تطبيق الذكاء الاصطناعي في الاجتهاد ومراقبة المحفظة لتحديد المخاطر مبكرًا وتسريع عملية اتخاذ القرار. بالنسبة للصناعات المجزأة، تتيح الرقمنة التكامل القابل للتطوير لعمليات الاستحواذ الإضافية، مما يحسن الاتساق والتآزر في استراتيجيات التجميع. وبالتالي، فإن القدرة على تحقيق مكاسب تشغيلية قابلة للقياس من خلال المبادرات الرقمية ومبادرات الذكاء الاصطناعي أصبحت عامل تمييز رئيسي لصناديق الأسهم الخاصة، مما يدفع أسعار الفائدة على الصفقات الجديدة ويخلق فرصًا كبيرة في السوق.

يقدم سوق الأسهم الخاصة فرصًا كبيرة في قطاع السوق المتوسطة، حيث تكون أوجه القصور أكثر وضوحًا. غالبًا ما تفتقر الشركات في هذا القطاع إلى الحجم أو التطور التشغيلي أو الوصول إلى رأس المال، مما يخلق مسارات واضحة لخلق القيمة من خلال التحسينات الإستراتيجية والتشغيلية. ويظل التحول الرقمي فرصة مركزية. تستثمر شركات الأسهم الخاصة بشكل متزايد في الشركات التي تعمل على تمكين الأتمتة، وتحليلات البيانات، والحلول المستندة إلى السحابة. بالإضافة إلى ذلك، يقوم الرعاة بنشر الأدوات الرقمية عبر شركات المحفظة لتعزيز الكفاءة وقابلية التوسع.

وتكتسب الاستثمارات في البنية التحتية وتحول الطاقة أهمية متزايدة. ويعمل التحول العالمي نحو إزالة الكربون على خلق الطلب على أصول الطاقة المتجددة، وتحديث الشبكات، والبنية التحتية المستدامة. توفر هذه الاستثمارات تدفقات نقدية مستقرة وطويلة الأجل وفوائد تنويع المحفظة. تستمر الرعاية الصحية في توفير فرص جذابة بسبب الاتجاهات الديموغرافية وزيادة الطلب على الخدمات. يتم دعم الاستثمارات في تقديم الرعاية الصحية والتكنولوجيا الطبية وعلوم الحياة من خلال الطلب المستمر والنمو القائم على الابتكار.

وتتوسع الأسواق الثانوية، وتوفر حلول السيولة وخيارات تحسين المحفظة. يمكن للمستثمرين الوصول إلى الأصول الناضجة ذات ملفات تعريف الأداء المحددة، مما يقلل المخاطر مقارنة بالاستثمارات الأولية. ولا تزال الأسواق الناشئة غير مكتملة، مما يوفر إمكانات نمو طويلة الأجل. تعمل التنمية الاقتصادية والتوسع الحضري والاعتماد الرقمي على تعزيز فرص الاستثمار في قطاعات متعددة.

تحليل التجزئة

حسب النوع

أدت الحاجة المتزايدة إلى عمليات الاستحواذ ذات الرفع المالي التي تدعم تمويل الديون المنظمة إلى دفع النمو القطاعي

بناءً على النوع، ينقسم السوق إلى عمليات الاستحواذ بالرافعة المالية (LBOs)، ورأس المال الاستثماري، والأسهم الخاصة العقارية، والمواقف المتعثرة والخاصة، وغيرها.

شكلت عمليات الاستحواذ بالاستدانة (LBOs) أكبر حصة في سوق الأسهم الخاصة بسبب توافقها القوي مع الشركات الناضجة المولدة للنقد والتي يمكنها دعم تمويل الديون المهيكلة وتحقيق عوائد يمكن التنبؤ بها. تظل LBOs هي الإستراتيجية المفضلة للعديد من الجهات الراعية لأنها تتيح ملكية السيطرة، مما يسمح لشركات الأسهم الخاصة بتنفيذ التحسينات التشغيلية، وتحسين التكلفة، وعمليات الاستحواذ الإستراتيجية الإضافية بشكل أكثر فعالية. تمتلك أمريكا الشمالية وأوروبا الغربية مجموعة كبيرة من فرص السوق المتوسطة والفرص المقتطعة المناسبة تمامًا لنماذج الاستحواذ. وحتى عندما تتشدد ظروف التمويل، تستمر عمليات الاستحواذ في الهيمنة حيث يقدر المستثمرون تدفقاتهم النقدية المستقرة نسبيًا وأدوات خلق القيمة الواضحة مقارنة باستراتيجيات المرحلة المبكرة ذات المخاطر العالية.

ومن المتوقع أن يرتفع رأس المال الاستثماري بمعدل نمو سنوي مركب يبلغ 16.9% خلال الفترة المتوقعة، مدفوعًا بالتسويق التجاري المتسارع للذكاء الاصطناعي والبرمجيات السحابية وابتكارات التكنولوجيا العميقة التي تخلق فئات جديدة للشركات الناشئة عالية النمو.

تستمر عمليات الاستحواذ بالرافعة المالية (LBOs) في تمثيل الجزء الأكبر في صناعة الأسهم الخاصة، وهو ما يمثل حصة كبيرة من إجمالي قيمة الصفقة. تتضمن هذه المعاملات عادةً الاستحواذ على أعمال ناضجة باستخدام مزيج من الأسهم والديون. ومع ذلك، فقد تطور دور النفوذ. ومع ارتفاع تكاليف الاقتراض، يعتمد خلق القيمة بشكل متزايد على التحسينات التشغيلية بدلا من الهندسة المالية. يركز الرعاة على مبادرات نمو الإيرادات، وتحسين التكلفة، وإعادة التموضع الاستراتيجي. تكتسب عمليات LBO في السوق المتوسطة مكانة بارزة بسبب تقييمات الدخول الأكثر جاذبية وانخفاض الكثافة التنافسية مقارنة بالصفقات ذات رأس المال الكبير.

يظل رأس المال الاستثماري قطاعًا بالغ الأهمية، حيث يستهدف الشركات في مراحلها المبكرة والشركات ذات النمو المرتفع. هذا القطاع متقلب بطبيعته، مما يعكس التحولات في دورات التقييم وظروف التمويل. وعلى الرغم من التصحيحات قصيرة المدى، إلا أن موضوعات الاستثمار طويل المدى تظل سليمة. يستمر رأس المال في التدفق نحو قطاعات مثل الذكاء الاصطناعي والتكنولوجيا المالية وبرامج المؤسسات. ويركز المستثمرون المغامرون بشكل أكبر على اقتصاديات الوحدة، والمسار إلى الربحية، وكفاءة رأس المال، مما يمثل تحولا عن استراتيجيات النمو بأي ثمن التي لوحظت في الدورات السابقة.

تعمل الأسهم الخاصة العقارية ضمن إطار استثماري متميز، يجمع بين الاستراتيجيات المدعومة بالأصول والتحسينات التشغيلية. وتتراوح أساليب الاستثمار من الأصول الأساسية المدرة للدخل إلى مشاريع التنمية الانتهازية. وتتأثر ديناميكيات السوق بتحركات أسعار الفائدة، وأنماط التحضر، والتحولات في الطلب على المساحات التجارية والسكنية. وتستمر الأصول الصناعية واللوجستية في جذب رؤوس الأموال، مدعومة بتوسع التجارة الإلكترونية وإعادة تشكيل سلسلة التوريد. وفي المقابل، تتطلب قطاعات المكاتب والتجزئة اكتتابًا أكثر انتقائية بسبب التغيرات الهيكلية في الطلب.

اكتسبت الاستثمارات المتعثرة والحالات الخاصة أهمية متجددة وسط حالة عدم اليقين الاقتصادي. يستهدف هذا القطاع الشركات التي تواجه ضائقة مالية أو قيود على السيولة أو ضعف الأداء التشغيلي. يقوم المستثمرون بنشر رأس المال جنبًا إلى جنب مع خبرات إعادة الهيكلة لتحقيق الاستقرار وإعادة تنظيم الأصول. وتتوسع مجموعة الفرص خلال فترات تفكك السوق، عندما تتباعد أسعار الأصول عن القيمة الجوهرية. يتطلب التنفيذ الناجح معرفة عميقة بالقطاع وخبرة قانونية وقدرات تشغيلية.

وتشمل استراتيجيات الأسهم الخاصة الأخرى أسهم النمو، والبنية التحتية، والائتمان الخاص. تركز أسهم النمو على الشركات التي لديها نماذج أعمال راسخة تتطلب رأس مال للتوسع. تتضمن هذه الاستثمارات عادةً رافعة مالية أقل وتؤكد على حجم الإيرادات. توفر الاستثمارات في البنية التحتية تدفقات نقدية مستقرة وطويلة الأمد مرتبطة بالخدمات الأساسية مثل الطاقة والنقل والمرافق العامة. ويكمل الائتمان الخاص استراتيجيات الأسهم من خلال تقديم حلول تمويل مرنة، غالبا ما تكون مصممة خصيصا لمتطلبات معاملات محددة. وتساهم هذه الاستراتيجيات مجتمعة في التنويع داخل محافظ الأسهم الخاصة.

حسب الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة أدوات خلق القيمة الواضحة من خلال صناعة التكنولوجيا لتعزيز نمو القطاع

بناءً على الصناعة، يتم تقسيم السوق إلى التكنولوجيا والرعاية الصحية والمستهلكين والتجزئة والخدمات المالية وغيرها.

وفي عام 2025، سيطرت التكنولوجيا على السوق العالمية. واصلت شركات الأسهم الخاصة إعطاء الأولوية لنماذج الأعمال القابلة للتطوير والقليلة الأصول والتي تحقق إيرادات متكررة وهوامش قوية، لا سيما في برمجيات المؤسسات.الأمن السيبرانيوالمنصات التي تدعم الذكاء الاصطناعي. وظلت صفقات التكنولوجيا أيضًا جذابة بسبب أدوات خلق القيمة الواضحة مثل التحول الرقمي، وتوسيع المنتجات، واختراق السوق عبر الحدود، والتي تدعم النمو الأسرع ومضاعفات الخروج المميزة.

- على سبيل المثال، في يناير 2025، أكملت شركتا Blackstone وVista Equity Partners عملية الاستحواذ على Smartsheet، واصفة إياها بـ "منصة إدارة عمل المؤسسة المعززة بالذكاء الاصطناعي"، وهو ما يسلط الضوء على مدى قيام كبار رعاة الأسهم الخاصة بإعطاء الأولوية لأصول البرمجيات القابلة للتطوير مع نماذج الإيرادات المتكررة.

من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب قدره 17.0% خلال الفترة المتوقعة بسبب ارتفاع الطلب على خدمات الرعاية الصحية من جانب السكان المسنين، وزيادة عبء الأمراض المزمنة، والإنفاق المستمر على الرعاية المتخصصة وخدمات العيادات الخارجية.

تظل التكنولوجيا هي القطاع الصناعي المهيمن في سوق الأسهم الخاصة، سواء من حيث حجم الصفقات أو قيمتها. وتشمل الاستثمارات البرمجيات والأمن السيبراني وأشباه الموصلات والمنصات الرقمية. ويستفيد القطاع من محركات النمو العلمانية القوية، بما في ذلك التحول الرقمي، واعتماد السحابة، والأتمتة. تركز شركات الأسهم الخاصة على توسيع نطاق نماذج الإيرادات المتكررة، وتحسين الاحتفاظ بالعملاء، وتعزيز ابتكار المنتجات. غالبًا ما تتطلب الاستثمارات في التكنولوجيا تقييمات متميزة، مما يستلزم الاكتتاب المنضبط وخطط واضحة لخلق القيمة.

تمثل الرعاية الصحية قطاعًا مرنًا من الناحية الهيكلية، مدعومًا بالاتجاهات الديموغرافية والطلب المستمر على الخدمات. وتشمل مجالات الاستثمار مقدمي الرعاية الصحية، والأدوية، والأجهزة الطبية، والتكنولوجيا الحيوية. ويقدم القطاع خصائص دفاعية، مع تدفقات نقدية مستقرة نسبيا عبر الدورات الاقتصادية. ومع ذلك، فإن التعقيد التنظيمي وأطر السداد تتطلب خبرة متخصصة. يقوم رعاة الأسهم الخاصة بشكل متزايد ببناء فرق تركز على القطاع للتنقل عبر هذه الديناميكيات بفعالية.

شهدت الاستثمارات الاستهلاكية والتجزئة تحولا كبيرا. إن تغير تفضيلات المستهلك، والاعتماد الرقمي، وقنوات التوزيع المتطورة تعمل على إعادة تشكيل هذا القطاع. تعد التجارة الإلكترونية والعلامات التجارية المباشرة للمستهلك ومفاهيم البيع بالتجزئة التجريبية مجالات التركيز الرئيسية. تعمل شركات الأسهم الخاصة على زيادة القيمة من خلال تحسين سلسلة التوريد، واستراتيجيات التسويق الرقمي، وتحديد موقع العلامة التجارية. تعد القدرة على التكيف مع سلوك المستهلك المتغير أمرًا بالغ الأهمية لتحقيق الأداء المستدام.

تمثل الخدمات المالية قطاعًا مهمًا آخر، يشمل التكنولوجيا المالية والتأمين وإدارة الأصول وأنظمة الدفع. ويشهد القطاع اضطرابًا سريعًا مدفوعًا بالابتكار التكنولوجي والتغيير التنظيمي. يستهدف مستثمرو الأسهم الخاصة المنصات التي تعمل على تحسين الكفاءة وتعزيز تجربة العملاء وتمكين النمو القابل للتطوير. تستمر التكنولوجيا المالية، على وجه الخصوص، في جذب رؤوس أموال كبيرة نظرًا لقدرتها على تحويل الأنظمة المالية التقليدية.

يؤثر التنويع الجغرافي أيضًا على اتجاهات التجزئة. تقوم الشركات بتخصيص رأس المال عبر الأسواق المتقدمة والناشئة لتحسين ملفات تعريف المخاطر والعائد. توفر الأسواق الناشئة إمكانات نمو أعلى ولكنها تتطلب خبرات محلية وقدرات لإدارة المخاطر. توفر الأسواق المتقدمة الاستقرار والشفافية ومسارات الخروج الراسخة.

هناك اتجاه ملحوظ آخر وهو دمج تحليلات البيانات في استراتيجيات التجزئة. وتستفيد الشركات من البيانات لتحديد الفرص الخاصة بكل قطاع، وتقييم الوضع التنافسي، وتتبع مقاييس الأداء في الوقت الفعلي. ويعزز هذا النهج التحليلي عملية صنع القرار ويدعم تخصيص رأس المال بشكل أكثر دقة.

أصبح التفاعل بين النوع وتجزئة الصناعة ذا أهمية متزايدة. على سبيل المثال، يتركز رأس المال الاستثماري بشكل كبير في التكنولوجيا، في حين تهيمن استراتيجيات الاستحواذ على قطاعي الخدمات الصناعية والتجارية. وعلى نحو مماثل، تتقاطع الاستثمارات في البنية الأساسية مع الطاقة والمرافق، مما يعكس توافقاً مواضيعياً أوسع.

كما تعمل الاعتبارات البيئية والاجتماعية والحوكمة على تشكيل التجزئة. يقوم المستثمرون بتخصيص رأس المال نحو القطاعات والاستراتيجيات التي تتوافق مع أهداف الاستدامة. وهذا يشمل الطاقة المتجددة، والحصول على الرعاية الصحية، ونماذج الأعمال المسؤولة اجتماعيا. يؤثر تكامل الحوكمة البيئية والاجتماعية والحوكمة (ESG) على كل من اختيار الاستثمار وممارسات إدارة المحافظ.

التوقعات الإقليمية لسوق الأسهم الخاصة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تحليل سوق الأسهم الخاصة في أمريكا الشمالية:

North America Private Equity Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 3,008.84 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 3,260.08 مليار دولار أمريكي. ويعتمد نمو سوق أمريكا الشمالية على المجموعة الكبيرة من رأس المال المؤسسي في المنطقة، بما في ذلك صناديق التقاعد وشركات التأمين والمستثمرين السياديين، الذين يواصلون دعم جمع الأموال ونشرها بشكل قوي. كما يتيح النظام البيئي الناضج لشركات الأسهم الخاصة والمستشارين وشركاء التمويل زيادة نشاط الصفقات عبر عمليات الاستحواذ واستثمارات النمو وعمليات الاستحواذ الإضافية. بالإضافة إلى ذلك، توفر القاعدة الكبيرة من شركات السوق المتوسطة وعمليات الدمج المستمرة في قطاعات مثل التكنولوجيا والرعاية الصحية وخدمات الأعمال خطًا ثابتًا من الأهداف الجذابة.

وتظل أمريكا الشمالية أكبر سوق للأسهم الخاصة، مدعومة بمجموعات رأس المال العميقة والنضج المؤسسي. تستفيد المنطقة من القدرات القوية لعقد الصفقات ومنظومات التمويل المتقدمة. تركيز القطاع واضح في التكنولوجيا والرعاية الصحية. أطر خلق القيمة التشغيلية راسخة. تعد الكثافة التنافسية عالية، خاصة في المعاملات ذات رأس المال الكبير، مما يؤدي إلى زيادة التركيز على فرص السوق المتوسطة واستراتيجيات التوريد المتنوعة عبر الصناعات.

سوق الأسهم الخاصة الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 2,796.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 41.0٪ من مبيعات الأسهم الخاصة العالمية. وتهيمن الولايات المتحدة على نشاط الأسهم الخاصة العالمية، مدفوعة بقاعدة شركات متنوعة ومشاركة قوية من المستثمرين. يتم تفضيل عمليات الاستحواذ في السوق المتوسطة بشكل متزايد بسبب انضباط التقييم. تقود التكنولوجيا والرعاية الصحية وخدمات الأعمال تخصيص القطاع. يظل نشاط الخروج مرتبطًا بظروف سوق رأس المال. يواصل الرعاة التركيز على التحسينات التشغيلية، بدعم من التحليلات المتقدمة وفرق التشغيل ذات الخبرة عبر شركات المحفظة.

تحليل سوق الأسهم الخاصة في أوروبا:

من المتوقع أن تسجل أوروبا معدل نمو قدره 12.5% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 1,628.83 مليار دولار أمريكي بحلول عام 2025. ويقود نمو السوق الأوروبية مجموعة ثابتة من الشركات متوسطة السوق، لا سيما في دول مثل المملكة المتحدة وألمانيا وفرنسا، حيث لا تزال عمليات نقل الملكية التي تقودها الخلافة وفرص الدمج قوية. كما تعمل زيادة عمليات اقتطاع الشركات وتصفية استثماراتها في جميع أنحاء أوروبا على خلق نقاط دخول جذابة للرعاة، مدعومة بأدوات واضحة لخلق القيمة التشغيلية.

وتشهد سوق الأسهم الخاصة في أوروبا استقراراً، مدعوماً بالاتساق التنظيمي وتدفقات الاستثمار عبر الحدود. توفر المنطقة تعرضًا متوازنًا عبر القطاعات الصناعية والاستهلاكية والرعاية الصحية. وتتطلب تقلبات العملة وتقلبات الاقتصاد الكلي اكتتاباً منضبطاً. ولا تزال المشاركة المؤسسية قوية. وتسعى الصناديق بشكل متزايد إلى اتباع استراتيجيات أوروبية شاملة، والاستفادة من التكامل الإقليمي مع التكيف مع ظروف السوق المحلية والأطر التنظيمية عبر الولايات القضائية.

سوق الأسهم الخاصة في المملكة المتحدة:

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى حوالي 429.63 مليار دولار أمريكي، وهو ما يمثل حوالي 6.0٪ من إيرادات الأسهم الخاصة العالمية. تظل المملكة المتحدة مركزًا ماليًا رائدًا لنشاط الأسهم الخاصة. تواصل لندن جذب رؤوس الأموال والمواهب العالمية. وتشمل القطاعات الرئيسية الخدمات المالية والتكنولوجيا والأسواق الاستهلاكية. تدعم البنية التحتية القانونية المعاملات المعقدة والصفقات عبر الحدود. وعلى الرغم من تعديلات الاقتصاد الكلي، يحتفظ السوق بتدفق قوي للصفقات، بدعم من المستثمرين المؤسسيين ومديري الصناديق الراسخين.

سوق الأسهم الخاصة في ألمانيا:

وصلت قيمة السوق الألمانية إلى حوالي 278.15 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.0٪ من مبيعات الأسهم الخاصة العالمية. تمثل ألمانيا سوقًا أساسيًا داخل أوروبا، وتتميز بقاعدة صناعية قوية وفرص سوق متوسطة. توفر الشركات المملوكة للعائلات خطًا ثابتًا لمعاملات الاستحواذ. ويركز المستثمرون على الكفاءة التشغيلية، والأتمتة، والقدرة التنافسية للتصدير. ويدعم الاستقرار التنظيمي ثقة المستثمرين. ولا يزال النمو ثابتا، وإن كان أقل قوة من الأسواق الناشئة، مما يعكس البنية الاقتصادية الناضجة للبلاد.

تحليل سوق الأسهم الخاصة في آسيا والمحيط الهادئ:

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 1,285.72 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، وصلت قيمة كل من الهند والصين إلى 351.99 مليار دولار أمريكي و302.64 مليار دولار أمريكي، على التوالي، في عام 2025. وتعد منطقة آسيا والمحيط الهادئ أسرع مناطق الأسهم الخاصة نموًا، مدفوعة بالتوسع الاقتصادي والاعتماد الرقمي. تهيمن أسهم النمو ورأس المال الاستثماري على النشاط الاستثماري. توفر الأسواق الناشئة فرصا كبيرة إلى جانب التعقيد التنظيمي. يركز المستثمرون على قطاعات التكنولوجيا والمستهلكين والرعاية الصحية. ولا تزال آفاق النمو على المدى الطويل قوية، مدعومة بالعوامل الديموغرافية المواتية وزيادة تكوين رأس المال في الاقتصادات الرئيسية.

سوق الأسهم الخاصة في اليابان

وصلت قيمة السوق اليابانية في عام 2025 إلى حوالي 164.18 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من إيرادات الأسهم الخاصة العالمية. ويعزى هذا النمو إلى زيادة إصلاحات حوكمة الشركات وضغوط المساهمين التي تشجع الشركات على تصفية الأصول غير الأساسية وتحسين كفاءة رأس المال، مما يخلق المزيد من فرص التحول للأسهم الخاصة. بالإضافة إلى ذلك، تدعم قاعدة كبيرة من الشركات متوسطة الحجم الغنية بالسيولة ولكن غير الأمثل نشاط الاستحواذ، لا سيما حيث يستطيع الرعاة قيادة التحديث التشغيلي والتحول الرقمي في اليابان.

يشهد سوق الأسهم الخاصة في اليابان تطوراً، مدعوماً بإصلاحات حوكمة الشركات وتحديات الخلافة بين أصحاب الأعمال المسنين. وتتزايد فرص الاستحواذ، خاصة في الشركات المتوسطة الحجم. ويؤكد المستثمرون على إعادة الهيكلة التشغيلية وتحسينات الكفاءة. لا يزال السوق محافظًا ولكنه يقدم عوائد مستقرة. وتدعم القدرات الصناعية القوية والخبرة التكنولوجية إمكانات الاستثمار على المدى الطويل.

سوق الأسهم الخاصة في الصين

ومن المتوقع أن تكون السوق الصينية واحدة من أكبر الأسواق العالمية، حيث تصل إيراداتها في عام 2025 إلى 302.64 مليار دولار أمريكي، وهو ما يمثل حوالي 4٪ من مبيعات الأسهم الخاصة العالمية. وتواصل الصين جذب استثمارات الأسهم الخاصة، وخاصة في قطاعي التكنولوجيا والمستهلكين. تلعب السياسات الحكومية دورًا مهمًا في تشكيل ديناميكيات السوق. تتطلب الرقابة التنظيمية التنقل الدقيق. وعلى الرغم من الاعتبارات الجيوسياسية، فإن إمكانات النمو تظل كبيرة. يركز المستثمرون على اتجاهات الاستهلاك المحلي والقطاعات التي تعتمد على الابتكار لاغتنام فرص خلق القيمة على المدى الطويل.

سوق الأسهم الخاصة في الهند

وصلت قيمة السوق الهندية في عام 2025 إلى 351.99 مليار دولار أمريكي، وهو ما يمثل حوالي 5٪ من إيرادات الأسهم الخاصة العالمية.

أمريكا اللاتينية والشرق الأوسط وإفريقيا تحليل سوق الأسهم الخاصة:

توفر أمريكا اللاتينية فرصا انتقائية للاستثمار في الأسهم الخاصة، تدعمها الأسواق الاستهلاكية المتنامية واحتياجات البنية التحتية. وتتطلب التقلبات الاقتصادية ومخاطر العملة استراتيجيات استثمارية منضبطة. الخبرة المحلية أمر بالغ الأهمية للتنفيذ. توفر قطاعات مثل المستهلك والخدمات المالية والطاقة إمكانات للنمو. لا تزال المنطقة تعاني من نقص الاختراق، مما يوفر فرصًا طويلة الأجل للمستثمرين ذوي الخبرة.

يعتمد سوق الأسهم الخاصة في الشرق الأوسط وأفريقيا على التنويع الاقتصادي ومبادرات تطوير البنية التحتية. وتلعب صناديق الثروة السيادية دورا مركزيا في نشر رأس المال. ويخلق تجزئة السوق والتقلبات التنظيمية تحديات. ومع ذلك، فإن قطاعات مثل تحول الطاقة، والخدمات اللوجستية، والخدمات المالية توفر فرصا استثمارية طويلة الأجل مدعومة بالإصلاحات الاقتصادية الهيكلية.

من المتوقع أن تشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا الجنوبية إلى 219.48 مليار دولار أمريكي في عام 2025. وذلك بسبب اهتمام المستثمرين المتزايد بالتنويع والتوسع التدريجي للنظم الإيكولوجية لرأس المال الخاص المحلي، بدعم من التمويل المدعوم سياديًا والمشاركة المؤسسية الإقليمية.

وفي أمريكا الجنوبية، تتوسع الفرص في مجالات الخدمات الاستهلاكية، والأعمال التجارية الزراعية، والتكنولوجيا المالية، وموضوعات تحول الطاقة، بدعم من أسواق الأسهم الخاصة غير المخترقة وإمكانات الدمج. وفي الشرق الأوسط، تعمل برامج التنويع الاقتصادي وزيادة الاستثمار في البنية التحتية والخدمات اللوجستية والرعاية الصحية والتكنولوجيا على خلق خطوط أنابيب جذابة لصفقات الأسهم الخاصة. وفي منطقة الشرق الأوسط وإفريقيا، وصلت قيمة دول مجلس التعاون الخليجي إلى 157.81 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

التركيز على التوسع الجغرافي والتوريد عبر الحدود من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يركز اللاعبون الرئيسيون في مجال الأسهم الخاصة بشكل متزايد على التوسع الجغرافي والتوريد عبر الحدود للوصول إلى خطوط أنابيب أكبر للصفقات وتقليل الاعتماد على أي دورة سوق واحدة. ومن خلال إنشاء مكاتب إقليمية وفرق استثمار محلية، يمكنهم تحديد أهداف السوق المتوسطة الأكثر جاذبية في وقت مبكر وبناء شبكات أقوى مع المؤسسين والشركات والمستشارين. كما تمكّن عمليات الاستحواذ عبر الحدود الجهات الراعية من توسيع نطاق شركات محفظتها الاستثمارية في مناطق جغرافية جديدة، وتنويع مصادر الإيرادات، وتعزيز القدرة على الصمود في مواجهة التباطؤ الاقتصادي المحلي. وبالإضافة إلى ذلك، فإن المصادر العالمية تمكن الشركات من الاستثمار في القطاعات ذات النمو المرتفع مثل التكنولوجيا والرعاية الصحية والبنية التحتية عبر مناطق متعددة، وبالتالي تحسين العائدات المحتملة. بشكل عام، تعمل استراتيجية التوسع هذه على زيادة فرص النشر وتسريع تقدم السوق من خلال تمكين تخصيص رأس المال على نطاق أوسع وتوسيع نطاق المحفظة بشكل أسرع.

يتميز سوق الأسهم الخاصة بهيكل تنافسي مركز ومتطور. ويهيمن كبار مديري الأصول العالمية على جمع الأموال والمعاملات ذات رأس المال الكبير، والاستفادة من الحجم، ومصداقية العلامة التجارية، ومنصات الاستثمار المتنوعة. وتعمل هذه الشركات عبر استراتيجيات متعددة، بما في ذلك عمليات الاستحواذ، وأسهم النمو، والبنية التحتية، والائتمان الخاص، مما يتيح النشر المرن لرأس المال وتنويع المخاطر.

يحافظ اللاعبون الراسخون على ميزة تنافسية من خلال شبكات مصادر الصفقات الخاصة والعلاقات طويلة الأمد مع المستثمرين المؤسسيين. إن قدرتهم على تنفيذ المعاملات المعقدة وتقديم الدعم التشغيلي على نطاق واسع تعزز مكانتهم في السوق. تشير اتجاهات جمع الأموال إلى استمرار تركيز رأس المال بين كبار المديرين، مما يعكس تفضيل المستثمرين للأداء المتسق ومعايير الحوكمة.

وتكتسب الشركات المتوسطة الحجم والمتخصصة المزيد من الاهتمام من خلال التركيز على استراتيجيات خاصة بقطاعات محددة. وتتميز هذه الشركات من خلال الخبرة الصناعية العميقة، مما يتيح اكتتابًا أكثر دقة وإنشاء القيمة المستهدفة. وتؤدي مجالات الرعاية الصحية والتكنولوجيا والصناعات المتخصصة بشكل خاص إلى هذا النهج. وتظهر الشركات الصغيرة أيضًا مرونة في الحصول على صفقات الملكية، خاصة ضمن قطاع السوق المتوسطة.

أصبحت هياكل الشراكة ذات أهمية متزايدة. تتيح الاستثمارات المشتركة والتحالفات الإستراتيجية للشركاء المحدودين المشاركة بشكل مباشر في المعاملات مع تقليل أعباء الرسوم. وفي الوقت نفسه، يستفيد الشركاء العامون من مرونة رأس المال الإضافية والمواءمة مع المستثمرين. إن اعتماد التكنولوجيا يعيد تشكيل الديناميكيات التنافسية. تستثمر الشركات في التحليلات المتقدمة وأدوات الأتمتة وقدرات العناية الواجبة الرقمية. تعمل هذه الاستثمارات على تحسين دقة تقييم الصفقات وتعزيز مراقبة المحفظة ودعم التدخلات التشغيلية.

قائمة شركات الأسهم الخاصة الرئيسية لمحة عامة

- بلاكستون(نحن.)

- كيه كيه آر وشركاه(نحن.)

- إدارة أبولو العالمية(نحن.)

- مجموعة كارلايل(نحن.)

- تي بي جي (الولايات المتحدة)

- باين كابيتال (الولايات المتحدة)

- واربورغ بينكوس (الولايات المتحدة)

- توما برافو (الولايات المتحدة)

- شريك Vista Equity (الولايات المتحدة)

- إي كيو تي (السويد)

- سي في سي كابيتال بارتنرز (لوكسمبورغ)

- مجيء الدولية (الولايات المتحدة)

- بيرميرا (المملكة المتحدة)

- أرديان (فرنسا)

- هيلمان وفريدمان (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025: أعلنت شركة Tata Consultancy Services (TCS) عن شراكة استراتيجية مع TPG، وهي شركة عالمية لإدارة الأصول البديلة، لدعم نمو الذكاء الاصطناعي الخاص بها.مركز البياناتالأعمال التجارية، HyperVault. سيتم تمويل HyperVault من TCS من خلال مزيج من الأسهم من TCS وTPG والديون.

- سبتمبر 2025: أعلن Goldman Sachs وT. Rowe Price عن تعاون استراتيجي يهدف إلى تقديم مجموعة من حلول السوق العامة والخاصة المتنوعة المصممة لتلبية الاحتياجات الفريدة للمتقاعدين ومستثمري الثروات.

- أغسطس 2025: قدمت شركة Achmea Investment Management صندوقًا استثماريًا جديدًا تحت اسم صندوق شراكة Achmea IM PE – Healthy People & Planet 2025. يوفر الصندوق لصناديق التقاعد الهولندية والمستثمرين المؤسسيين الآخرين وصولاً فعالاً من حيث التكلفة إلى استثمارات الأسهم الخاصة التي تعمل من أجل الأشخاص الأصحاء في مجتمع صحي.

- أغسطس 2025: أبرمت شركة Blackstone اتفاقية نهائية للاستحواذ على Enverus، وهي منصة رائدة لتحليل البيانات واستخبارات الطاقة، من Hellman & Friedman وGenstar Capital. ومن خلال هذا الاستحواذ، من المتوقع أن تقوم استراتيجية الأسهم الخاصة الخاصة بشركة Blackstone للمستثمرين الأفراد بالاستثمار في Enverus.

- مايو 2024: أعلنت Capital Group وKKR اليوم عن شراكة استراتيجية لتوفير طرق جديدة للمستثمرين لدمج استثمارات بديلة في محافظهم الاستثمارية. تعتزم Capital Group وKKR إتاحة حلول الاستثمار المختلطة في الأسواق العامة والخاصة للمستثمرين عبر فئات أصول ومناطق جغرافية وقنوات متعددة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.2% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والصناعة والمنطقة |

|

حسب النوع |

· عمليات الاستحواذ ذات الرافعة المالية (LBOs) · رأس المال الاستثماري · الملكية الخاصة للعقارات · المواقف العصيبة والخاصة · آحرون |

|

حسب الصناعة |

· تكنولوجيا · الرعاية الصحية · المستهلك والتجزئة · الخدمات المالية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع وحسب الصناعة والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب النوع وحسب الصناعة والبلد) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، وحسب الصناعة، والبلد) o الصين o اليابان o الهند o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع وحسب الصناعة والبلد) o البرازيل o الأرجنتين o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النوع، حسب الصناعة، والدولة) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o جنوب أفريقيا o شمال أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6,749.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 20,242.70 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3,260.08 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 13.2٪ خلال الفترة المتوقعة 2026-2032.

حسب الصناعة، من المتوقع أن تقود التكنولوجيا السوق.

ويعمل نمو الصناديق الثانوية وصناديق الاستمرار على تحسين السيولة ويدفع إلى اعتماد الأسهم الخاصة.

تعد Blackstone وKKR & Co. وApollo Global Management ومجموعة Carlyle وTPG اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.