حجم سوق الرادار وحصته وتحليل الصناعة، حسب نوع الرادار (الرادار النبضي، ورادار الموجة المستمرة (CW)، ورادار الفتحة الاصطناعية (SAR)، ورادار الصفيف المرحلي، ورادار ثلاثي الأبعاد/رباعي الأبعاد، وغيرها)، حسب نطاق التردد (HF/VHF/UHF، وL-Band، وS-Band، وC-Band، وX-Band، وKu/Ka/K-Band)، حسب المكونات (الهوائيات، أجهزة الإرسال، أجهزة الاستقبال، مكبرات الصوت، وغيرها)، حسب المنصة (الرادارات الأرضية، الرادارات المحمولة جواً، الرادارات البحرية/المحمولة على السفن، الرادارات المحمولة في الفضاء، وغيرها)، حسب النظام الرأسي (الدفاع والأمن، الطيران التجاري، الملاحة البحرية، السيارات، وغيرها)، حسب المستخدم النهائ

حجم سوق الرادار والتوقعات المستقبلية

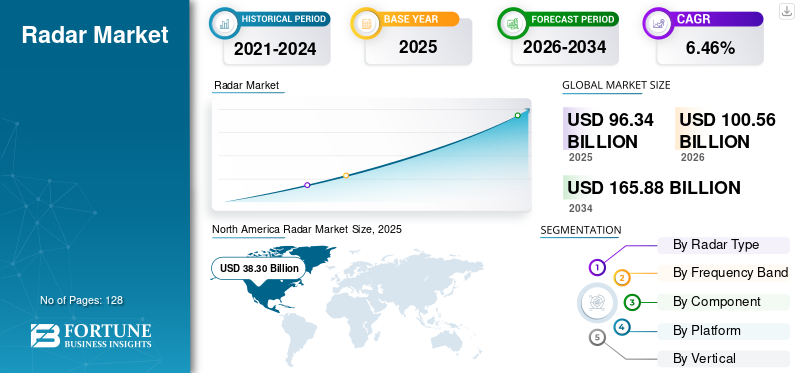

بلغت قيمة سوق الرادار العالمي 96.34 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 100.56 مليار دولار أمريكي في عام 2026 إلى 165.88 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.46٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق الرادار العالمي بحصة سوقية بلغت 39.75٪ في عام 2025.

الرادار هو اختصار لـ Radio Detection and Ranging، وهي تقنية كشف أساسية تستخدم الموجات الكهرومغناطيسية لتحديد وتتبع الأهداف في بيئات مختلفة. تشمل القطاعات المختلفة التي تستخدم أنظمة الرادار الدفاع والفضاء، وأنظمة سلامة السيارات التي تستخدم أنظمة مساعدة السائق المتقدمة، ومراقبة الحركة الجوية، وأنظمة الدفاع الجوي، والملاحة البحرية، والتنبؤ بالطقس والأرصاد الجوية، والأتمتة الصناعية. تنشأ قدرتها على التكيف نظرًا لأنها يمكن أن تعمل تحت أي ظروف من الطقس أو الوقت من اليوم أو الرؤية، مما يجعلها ضرورية في العديد من التطبيقات التجارية والمدنية والعسكرية في جميع أنحاء العالم.

ويتميز السوق بهيكل تنافسي مركز، حيث يضم اللاعبون الرئيسيون مقاولي الدفاع الراسخين ومقدمي التكنولوجيا المتخصصين. ومن بين اللاعبين الرئيسيين شركة RTX، وLockheed Martin، وNorthrop Grumman، وThales Group، وBAE Systems، وLeonardo S.p.A.، وL3Harris Technologies، وSaab AB، وHensoldt AG. وتتزايد المنافسة عن طريق الاستثمارات الاستراتيجية في معالجة الإشارات المدعومة بالذكاء الاصطناعي، وهياكل الرادار المعيارية، والمنصات التجارية العسكرية ذات الاستخدام المزدوج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الرادار

- حجم السوق عام 2025: 96.34 مليار دولار أمريكي

- حجم السوق عام 2026: 100.56 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 165.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.46% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الرادار بحصة 39.75% في عام 2025.

- استحوذ النطاق X على الحصة الأكبر بين قطاعات نطاق التردد في عام 2025.

- استحوذت مكبرات الصوت على أكبر حصة من مكوناتها بنسبة 20.15% في عام 2025.

أمريكا الشمالية

حافظت أمريكا الشمالية على ريادتها في السوق، مدعومة بالإنفاق الدفاعي القوي ووجود كبار مصنعي الرادار ومقاولي الدفاع.

أوروبا

وتمثل أوروبا 21.38% من السوق العالمية ومن المتوقع أن تكون واحدة من أسرع المناطق نمواً بسبب المشاركة القوية من شركات الدفاع والتكنولوجيا القائمة.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا قويًا، مدفوعًا ببرامج تطوير الرادار المحلية، وتوسيع مبادرات تحديث الدفاع، وزيادة اعتماد رادار السيارات.

نحن.

ولا تزال البلاد أكبر مساهم في الطلب الإقليمي، مدعومة بمقاولي الدفاع الرائدين، وبرامج المشتريات العسكرية واسعة النطاق، والاستثمارات المستمرة في تقنيات الرادار المتقدمة.

اليابان

يتم دعم نمو السوق من خلال دمج تقنيات الرادار في منصات السيارات والتطورات المستمرة من قبل الشركات المصنعة للإلكترونيات المحلية.

اقرأ المزيد

ديناميات السوق

محركات السوق

يعمل اعتماد القيادة الذاتية للسيارات والتفويضات التنظيمية على تحفيز نمو السوق

يعد قطاع السيارات مجال التطبيقات الأسرع نموًا، مدفوعًا بتقارب الولايات التنظيمية، ومتطلبات المستهلكين للسلامة، وتسريع مبادرات تطوير المركبات ذاتية القيادة في صناعة السيارات الكبرى التي تحفز نمو سوق الرادار. اللوائح الخاصة بـأنظمة مساعدة السائق المتقدمة (ADAS)نظام المساعدة المتقدم القائم على الرادار، انتقل من الميزات الاختيارية المتميزة إلى ميزات السلامة الإلزامية، حيث تواصل السلطات التنظيمية رفع معايير الأداء لميزات السلامة النشطة مثل مكابح الطوارئ التلقائية وأنظمة الكشف عن المشاة.

أصبحت منهجيات دمج أجهزة الاستشعار التي تجمع بين الرادار والكاميرا وتقنيات LiDAR والموجات فوق الصوتية هي الأساليب المعمارية القياسية في الصناعة، حيث قامت شركات تصنيع السيارات الرائدة بتوحيد تكوينات أجهزة الاستشعار المتعددة عبر منصات المركبات وقطاعات السوق

- على سبيل المثال، في مايو 2025، أنتجت شركة كونتيننتال 200 مليون جهاز استشعار راداري وأعلنت في الوقت نفسه عن طلبات كبيرة من العديد من شركات تصنيع السيارات للإنتاج، والذي سيبدأ في عامي 2026 و2027؛ وتشمل هذه رادارات تصوير بعيدة المدى رباعية الأبعاد متميزة وتكوينات رادار أمامية/زاوية منتجة بكميات كبيرة.

قيود السوق

يمكن أن تؤدي نقاط الضعف في سلسلة توريد الإلكترونيات الدقيقة والمعادن المهمة إلى إعاقة نمو السوق

تعتمد أنظمة الرادار الحديثة على مكونات أشباه الموصلات المتخصصة والمواد الأرضية النادرة التي أصبحت سلاسل التوريد الخاصة بها مسيسة بشكل متزايد ومركزة جغرافيًا، مما أدى إلى تقلبات كبيرة في التكلفة ومخاطر جدول الإنتاج في العمليات الصناعية. تعتمد أبنية الرادار الحديثة على أشباه الموصلات المتخصصة، بما في ذلكأجهزة نيتريد الغاليوم (GaN).ومكونات النظام الفرعي للأشعة تحت الحمراء التي تحتوي على مواد الغاليوم والجرمانيوم، والتي تظل القدرة الإنتاجية لها مركزة بين حفنة من الموردين المعرضين بشدة للتلاعب الجيوسياسي.

فرص السوق

يمكن لرادار التصوير رباعي الأبعاد وتكامل دمج المستشعرات المتقدم توقع فرص نمو السوق

تقدم تقنية رادار التصوير رباعي الأبعاد بُعد الارتفاع إلى النطاق التقليدي والسمت ومقاييس دوبلر لمتجه فرصة تحويلية في تمكين منصات المركبات المستقلة من الجيل التالي، من بين أنظمة الكشف العسكرية المتقدمة الأخرى. يعمل رادار التصوير رباعي الأبعاد على زيادة دقة الكائنات وقدرات التصنيف بشكل كبير مقارنة ببنيات الرادار التقليدية ثلاثية الأبعاد؛ فهو يوفر سحبًا نقطية عالية الدقة متطابقةليدارالأداء مع الحفاظ على الموثوقية التشغيلية المتأصلة للرادار في جميع الأحوال الجوية وملامح استهلاك الطاقة المنخفضة.

وفقًا لمسارات اختراق السوق، سيصل الرادار رباعي الأبعاد إلى نسبة اختراق تصل إلى 11.4% في أسواق رادار السيارات بحلول عام 2025، لينتقل من تقنية متميزة متخصصة إلى تنفيذ النظام الأساسي في غضون 2-3 سنوات.

في أبريل 2024، أطلقت Uhnder رادار التصوير رباعي الأبعاد S81 للسوق الشامل الذي يستفيد من DCM - وهي تقنية تقلل بشكل كبير من تكلفة التصنيع لتكوينات قناة 96+ MIMO مع إمكانات دقة عالية التباين، وتستهدف اعتماد ADAS على نطاق واسع عبر قطاعات المركبات الحساسة للتكلفة.

اتجاهات سوق الرادار

الذكاء الاصطناعي وتكامل التعلم الآلي لمعالجة الإشارات وتقنيات تصنيف التهديدات يلبي نمو السوق

الذكاء الاصطناعي والتعلم الآليتعمل التقنيات بشكل متزايد على تحويل القدرات في معالجة إشارات الرادار، مما يسمح بتصنيف التهديدات بشكل مستقل، والتمايز بين الأجسام، وقدرات التنبؤ بالمسار التي تعزز الفعالية بشكل كبير مع تقليل العبء المعرفي على المشغلين البشريين.

توفر أساليب معالجة الإشارات المعتمدة على الذكاء الاصطناعي تمايزًا محسّنًا للأهداف بشكل كبير من خلال التصفية الفعالة لضوضاء الخلفية والفوضى، مما يسمح لأنظمة الكشف بتمييز التهديدات الفعلية الناجمة عن الاضطرابات البيئية بدقة أكبر بكثير، خاصة في البيئات التشغيلية الأكثر تعقيدًا ذات التداخل الكهرومغناطيسي العالي وملاحظات أجهزة الاستشعار الغامضة.

- على سبيل المثال، في مايو 2025، قامت عائلة معالج رادار التصوير من الجيل الثالث NXP S32R47 بدمج أنظمة معالجة متعددة النواة عالية الأداء لدعم مخرجات السحابة النقطية الأكثر كثافة والخوارزميات المتقدمة التي تمكن الجيل التالي من تنفيذ ADAS مع فصل الكائنات المحسن وتحسين موثوقية اكتشاف المشاة.

تحديات السوق

التداخل الكهرومغناطيسي وتدهور الإشارة وقيود الأداء في البيئات التشغيلية المعقدة لتحدي نمو السوق

يظل تدهور أداء أنظمة الرادار بسبب التداخل الكهرومغناطيسي وتحديات انتشار الإشارة والعوائق البيئية يمثل تحديًا تقنيًا مستمرًا. يؤدي ازدحام الطيف الكهرومغناطيسي، خاصة داخل نطاقات تردد الموجات المليمترية المخصصة بشكل متزايد للاتصالات اللاسلكية التجارية (أنظمة 5G/6G)، إلى مخاطر تداخل كبيرة لعمليات الرادار، مما يتطلب تقنيات متطورة لمعالجة الإشارات، وآليات تنسيق التردد، وبنيات المشاركة الطيفية للحفاظ على الموثوقية التشغيلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الرادار

تحديث الدفاع وتكامل منصات الجيل التالي يدفعان نمو السوق

يتم تقسيم السوق حسب نوع الرادار إلى رادار نبضي، ورادار الموجة المستمرة (CW)، ورادار الفتحة الاصطناعية (SAR)، ورادار المصفوفة المرحلية، ورادار ثلاثي الأبعاد / رباعي الأبعاد، وغيرها.

سيطر القطاع الفرعي لرادار المصفوفة المرحلية ويُقدر أنه الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 7.99٪ خلال الفترة المتوقعة 2026-2034. وهي مدعومة هيكليًا ببرامج تحديث الدفاع العالمية حيث يتم تفضيل تقنية AESA لتوجيهها الإلكتروني الفائق للشعاع، مع التخلص من نقاط الفشل الميكانيكية وتتبع الهدف شبه الفوري عبر مجالات متعددة في وقت واحد.

يُقدر أن القطاع الفرعي للرادار ثلاثي الأبعاد ورباعي الأبعاد هو ثاني أسرع القطاعات نموًا بمعدل نمو سنوي مركب يبلغ 7.06%.

بواسطة نطاق التردد

ويتوقع توسع الاتصالات عبر الأقمار الصناعية وانتشار الأقمار الصناعية عالية الإنتاجية نمو السوق

يتم تقسيم السوق حسب نطاق التردد إلى HF/VHF/UHF، وL-band، وS-band، وC-band، وX-band، وKu/Ka/K-band.

يُقدر أن نطاق Ku/Ka/K هو الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.52%. إن مسار النمو الملحوظ هذا مدفوع بشكل أساسي بانتشار مجموعات الأقمار الصناعية التجارية مثل Starlink وOneWeb وAmazon Kuiper، والنشر الاستراتيجي لتقنيات Ka-band وKu-band لتوفير اتصال النطاق العريض عالي السرعة للأسواق العالمية التي كانت تعاني من نقص الخدمات في السابق، ولا سيما معالجة الفجوة الرقمية التي تؤثر على المجتمعات الريفية والمناطق النائية.

يمثل القطاع الفرعي للنطاق X أكبر حصة سوقية في سوق الرادار.

حسب المكون

الذكاء الاصطناعي وتطور معالجة الإشارات المستندة إلى التعلم الآلي يدفع النمو القطاعي

يتم تقسيم السوق حسب المكونات إلى الهوائيات وأجهزة الإرسال وأجهزة الاستقبال ومكبرات الصوت ومعالجات الإشارات والشاشات والبرامج/الخوارزميات.

من المقدر أن يكون القطاع الفرعي للبرمجيات/الخوارزميات هو الأسرع نموًا خلال الفترة المتوقعة 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 8.37٪. وهذا يدل على مسار النمو الهائل، الذي تم تحفيزه بشكل أساسي من خلال التكامل التحويليالذكاء الاصطناعيوتقنيات التعلم الآلي في سير عمل معالجة إشارات الرادار، مما يتيح تحولات نموذجية نحو قدرات اتخاذ القرار المستقلة التي تعزز بشكل كبير دقة الكشف، وتقلل العبء المعرفي للمشغل، وتوسع الفعالية التشغيلية عبر البيئات المتنازع عليها.

يمثل القطاع الفرعي لمضخمات الطاقة أكبر حصة سوقية في السوق العالمية بحصة سوقية تبلغ 20.15%.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة منصة

إن تسريع تطوير الطائرات المقاتلة من الجيل الخامس والسادس يدفع نمو السوق

يتم تقسيم السوق حسب المنصة إلى رادارات أرضية، ورادارات محمولة جواً، ورادارات بحرية/محمولة على متن السفن، ورادارات محمولة في الفضاء/الأقمار الصناعية، ورادارات محمولة على المركبات، ورادارات محمولة/على الظهر.

تشير التقديرات إلى أن القطاع الفرعي للرادارات المحمولة جواً هو الأسرع نموًا خلال فترة التنبؤ. يشير النمو المتزايد إلى الزخم المستدام حيث تحقق تقنيات AESA من الجيل التالي اعتماداً واسع النطاق عبر مجتمعات الطيران العسكري. الدافع الرئيسي الذي يساهم في مسار النمو الاستثنائي هذا هو التحديث التدريجي لأساطيل الطائرات المقاتلة في جميع أنحاء العالم، مع التركيز على الطائرات المقاتلة من الجيل الخامس.

استحوذ القطاع الفرعي للرادارات الأرضية على أكبر حصة سوقية في حصة السوق العالمية.

بواسطة عمودي

تعمل أنظمة مساعدة السائق المتقدمة والتسريع التنظيمي على تحفيز النمو القطاعي

يتم تقسيم السوق عموديًا إلى الدفاع والأمن والطيران التجاري والملاحة البحرية والسيارات وتطبيقات الفضاء ومراقبة الطقس والأرصاد الجوية وغيرها.

من المقدر أن يكون القطاع الفرعي للسيارات هو الأسرع نموًا خلال الفترة المتوقعة بمعدل نمو سنوي مركب يبلغ 8.06٪ حتى 2026-2034. يتم تحفيز التسارع السريع بشكل أساسي من خلال التفويضات التنظيمية الصارمة التي تحدد التكامل الإلزامي لأنظمة السلامة المتقدمة، بما في ذلك وظائف AEB وFCW وBSD التي يتم تنفيذها تدريجياً عبر أسواق السيارات المتقدمة والناشئة.

استحوذ قطاع الدفاع والأمن الفرعي على أكبر حصة سوقية في السوق العالمية.

بواسطة المستخدم النهائي

التحديث العسكري المستمر والتصعيد الجيوسياسي يتوقعان نمواً قطاعياً

يتم تقسيم السوق حسب المستخدم النهائي إلى الحكومة والدفاع والتجارة والمدنية.

من المقدر أن يكون القطاع الفرعي للحكومة والدفاع هو الأسرع نموًا خلال الفترة المتوقعة 2026-2034. وتدعم الزيادة الكبيرة في قطاعات الدفاع الحكومية بشكل أساسي النفقات العسكرية العالمية، والتي من المتوقع أن ترتفع أكثر بسبب التوترات الجيوسياسية، والنزاعات الإقليمية المستمرة، والطلب المتزايد على تحديث الدفاع في أسواق الدفاع المتقدمة والنامية على حد سواء.

يُقدر أن القطاع الفرعي التجاري والمدني هو ثاني أسرع القطاعات نموًا خلال فترة التوقعات.

توقعات سوق الرادار الإقليمية

حسب الموقع الجغرافي، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل أمريكا الشمالية حوالي 39.76% من حصة سوق الرادار العالمية في عام 2025 ولا تزال تهيمن عليها المناصب الرائدة لمقاولي الدفاع الرئيسيين في الولايات المتحدة مثل RTX وLockheed Martin وNorthrop Grumman، حيث تمتلك حوالي 60-75% من حصة السوق لرادار الدفاع الإقليمي بسبب علاقات الشراء الحكومية الراسخة، وأوراق اعتماد الشهادات العسكرية، والاستثمار الرأسمالي المكثف في الريادة في تكنولوجيا الرادار.

آسيا والمحيط الهادئ

وتبدو منطقة آسيا والمحيط الهادئ وكأنها تنمو بشكل ملحوظ، حيث تتجاوز معدلات النمو السنوي المركب 7.02% في الفترة من 2026 إلى 2035. وتكشف السوق الإقليمية عن تجزئة تنافسية ملحوظة مع نشوء مشاركة الموردين المحليين مثل المصنعين الصينيين الذين ينشئون تدريجياً قدرات تصنيع تنافسية من حيث التكلفة، وتتابع شركات الدفاع الهندية برامج تطوير الرادار المحلية، في حين تعمل شركات تصنيع الإلكترونيات اليابانية على دمج تقنيات الرادار في منصات السيارات.

أوروبا

تستحوذ أوروبا على 21.38% من حصة السوق العالمية ويُقدر أنها سوق الرادار العالمي الأسرع نموًا، مع مشهد تنافسي يتسم بمزيج متوازن من الشركات العالمية الكبرى - بما في ذلك تاليس، وليوناردو، وبي إيه إي سيستمز، وهينسولدت، وساب - التي تسيطر على حوالي 40-50% من حصة السوق الإقليمية، ومتخصصون متنوعون متوسطو الحجم، وشركات ناشئة، وشركات ناشئة في مجال التكنولوجيا تتنافس على بقية فرص السوق.

بقية العالم

أما بقية دول العالم، فقد بلغت قيمة سوق الرادار في الشرق الأوسط وأفريقيا 8.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تشهد نموًا بمعدل نمو سنوي مركب 1.64% من عام 2026 إلى عام 2034، لتصل إلى 9.38 مليار دولار أمريكي بحلول عام 2034. ويمثل سوق الرادار في أمريكا اللاتينية فرصة إقليمية متوسطة النمو، حيث تتوقع توقعات السوق الإجمالية استمرار التوسع. إن التقسيم في سوق الرادار بأمريكا اللاتينية ملحوظ للغاية بين التطبيقات العسكرية والتجارية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتمتع سوق الرادار العالمي بهيكل تنافسي يمكن وصفه على أفضل وجه بأنه موحد إلى حد ما، ويتميز بشكل أساسي بديناميكيات السوق السرية ذات الخصائص الهيكلية المميزة عبر القطاعات الدفاعية والتجارية. إنها تنافسية للغاية بشكل عام، تغذيها دورات التقدم التكنولوجي المتقاربة، وزيادة الإنفاق الدفاعي في جميع أنحاء العالم، والنمو السريع في اعتماد قطاع السيارات لأنظمة السلامة القائمة على الرادار، وبالتالي الحفاظ على الضغط التنافسي للابتكار المستمر وتمايز المنتجات.

يعمل نشاط الاندماج والاستحواذ الاستراتيجي على تعزيز هياكل صناعة الرادار تدريجيًا، مع المعاملات البارزة الأخيرة بما في ذلك دمج RTX للقدرات التكميلية في قطاع الدفاع، والتطوير المستمر للشراكات عبر القطاعات بينأشباه الموصلاتالمتخصصون وموردو السيارات من الدرجة الأولى ومتخصصو البرامج الذين يبحثون عن قدرة شاملة على تكامل مكدس الإدراك.

قائمة شركات الرادار الرئيسية المذكورة في التقرير: -

- شركة آر تي إكس(نحن.)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- تاليس إس إيه (فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- صعب AB (السويد)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- هينسولدت ايه جي (ألمانيا)

- شركة ميتسوبيشي إلكتريك (اليابان)

- كونتيننتال ايه جي(ألمانيا)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- إندرا سيستيماس، إس إيه (إسبانيا)

- شركة روبرت بوش المحدودة (ألمانيا)

- Terma A/S (الدنمارك)

التطورات الصناعية الرئيسية

- أكتوبر 2025:تلقت EWR Radar Systems عقدًا لتسليم ستة أنظمة رادار طقس مزدوجة الاستقطاب مزدوجة الحالة E800LP أخرى إلى عميل دفاعي في جنوب شرق آسيا. وبموجب هذا العقد، يصل العدد الإجمالي لأنظمة الرادار E800LP القائمة على الحاويات في المنطقة إلى 13.

- سبتمبر 2025:حصلت شركة Raytheon، وهي شركة تابعة لشركة RTX، على عقد من الجيش الأمريكي بقيمة 1.7 مليار دولار أمريكي لتزويد جهاز استشعار الدفاع الجوي والصاروخي من المستوى الأدنى، المعروف باسم LTAMDS. يشمل هذا العقد تسعة رادارات لكل من الجيش الأمريكي وبولندا، العميل الدولي الأول لنظام LTAMDS، إلى جانب الخدمات الهندسية وقطع الغيار والدعم والتطوير والاختبار.

- أغسطس 2025:ارتفعت منتجات Astra Microwave بنسبة 2.30 بالمائة بعد الاستحواذ على عقد دفاعي بقيمة 135.67 مليون دولار أمريكي من منظمة البحث والتطوير الدفاعي (DRDO) لتعزيز نظام الرادار الأرضي.

- يوليو 2025:أنهت وزارة الدفاع اتفاقية بقيمة 194.6 مليون دولار أمريكي مع شركة بهارات للإلكترونيات المحدودة (BEL) للحصول على رادارات للتحكم في النيران للدفاع الجوي للجيش الهندي. هذه الرادارات، المصممة محليًا بمحتوى محلي لا يقل عن 70٪، قادرة على اكتشاف مجموعة من التهديدات الجوية مثل الطائرات المقاتلة،طائرات هليكوبتروالطائرات بدون طيار. سيؤدي هذا الاستحواذ إلى تعزيز قدرات الدفاع الجوي وتحسين الاستعداد التشغيلي للجيش.

- مارس 2025:أبرمت وزارة الدفاع (MoD) بالاتحاد عقدًا بقيمة 29 مليون دولار أمريكي مع شركة Bharat Electronics Limited (BEL) في غازي آباد لشراء رادار منخفض المستوى قابل للنقل، LLTR (Ashwini).

تغطية التقرير

يوفر تحليل سوق الرادار العالمي دراسة متعمقة لحجم السوق والتحليل الإقليمي والتوقعات لجميع قطاعات السوق المدرجة في التقرير. يتضمن تفاصيل حول اتجاهات سوق الرادار وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن الابتكارات التكنولوجية، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| سوق الرادار العالمي | |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.46% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم |

حسب نوع الرادار

بواسطة نطاق التردد

حسب المكون

بواسطة منصة

بواسطة عمودي

|

| حسب المنطقة |

أمريكا الشمالية (حسب نوع الرادار، حسب نطاق التردد، حسب المكونات، حسب النظام الأساسي، حسب العمودي، حسب البلد)

أوروبا (حسب نوع الرادار، حسب نطاق التردد، حسب المكونات، حسب النظام الأساسي، حسب العمودي، حسب البلد)

آسيا والمحيط الهادئ (حسب نوع الرادار، حسب نطاق التردد، حسب المكونات، حسب النظام الأساسي، حسب العمودي، حسب البلد)

بقية أنحاء العالم (حسب نوع الرادار، حسب نطاق التردد، حسب المكونات، حسب النظام الأساسي، حسب الرأسي، حسب المنطقة الفرعية)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 96.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 165.88 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 20.60 مليار دولار أمريكي

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.46٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع الحكومة والدفاع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

يعمل اعتماد القيادة الذاتية للسيارات والتفويضات التنظيمية على تحفيز نمو السوق

تعتبر شركة RTX Corporation (الولايات المتحدة)، وشركة Lockheed Martin Corporation (الولايات المتحدة)، وشركة Northrop Grumman Corporation (الولايات المتحدة)، و Thales S.A. (فرنسا)، و Leonardo S.p.A. (إيطاليا)، و Saab AB (السويد) وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.