حجم سوق أجهزة استئصال الترددات الراديوية، والمشاركة وتحليل الصناعة، حسب المنتج (المعدات الرأسمالية، والملحقات القابلة لإعادة الاستخدام، والمواد الاستهلاكية التي يمكن التخلص منها)، حسب التطبيق (استئصال عدم انتظام ضربات القلب، وإدارة الألم والتعديل العصبي، والأورام، والأمراض الجلدية والتطبيقات التجميلية، وتطبيق الجراحة العامة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات المتخصصة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أجهزة استئصال الترددات الراديوية والتوقعات المستقبلية

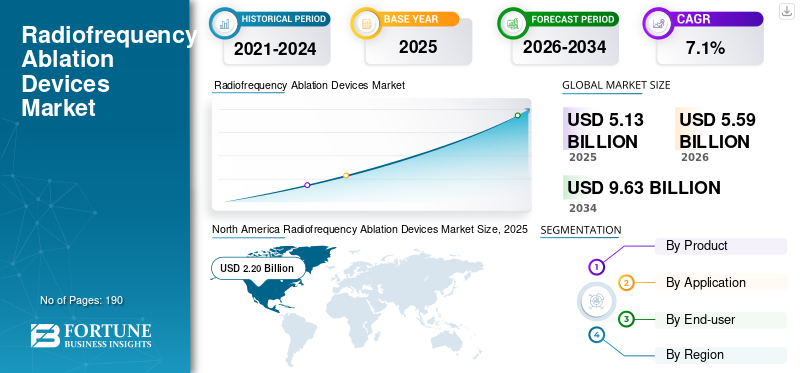

بلغت قيمة سوق أجهزة استئصال الترددات الراديوية العالمية 5.13 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.59 مليار دولار أمريكي في عام 2026 إلى 9.63 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة.

أجهزة الاستئصال بالترددات الراديوية هي أنظمة طبية تستخدم الطاقة الكهربائية عالية التردد لتوليد حرارة يمكن التحكم فيها وتدمير الأنسجة المستهدفة بأقل قدر من الضرر للهياكل المحيطة. يتم استخدامها عبر مجموعة واسعة من المؤشرات، وخاصة علاج عدم انتظام ضربات القلب، وإدارة الألم، والأورام، والتطبيقات الجراحية المختارة. ينمو السوق مع تفضيل المستشفيات والمتخصصين بشكل متزايد للعلاجات طفيفة التوغل التي يمكن أن تقلل من وقت التعافي، وتقلل من الإقامة في المستشفى، وتحسن الدقة الإجرائية. ويدعم النمو أيضاً العبء الضخم والمستمر الذي تفرضه أمراض القلب والأوعية الدموية، والاستخدام المتزايد للإجراءات الموجهة بالصور والقسطرة، والابتكار المستمر للأجهزة في رسم الخرائط، والاستشعار، وتوصيل الطاقة.

علاوة على ذلك، استحوذت شركات جونسون آند جونسون، وشركة بوسطن العلمية، وأبوت، وشركة مدترونيك بي إل سي إنترناشيونال على أكبر حصة في السوق، مدفوعة بزيادة الاستثمارات والمبادرات المخطط لها، مثل إطلاق المنتجات الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أجهزة استئصال الترددات الراديوية

تعمل التحسينات التكنولوجية على دفع اعتماد منصات الاستئصال الأكثر ذكاءً إلى دفع نمو السوق

الاتجاه الواضح للسوق هو التحول من أدوات الاستئصال المستقلة نحو النظم الإيكولوجية الإجرائية المتكاملة. يرغب المشترون بشكل متزايد في الحصول على أجهزة تعمل بسلاسة مع أنظمة رسم الخرائط، وتقنيات الاستشعار، ودعم التصوير، وبرامج سير العمل بدلاً من المولدات المعزولة أو القسطرة ذات الوظيفة الواحدة. فيالفيزيولوجيا الكهربيةوهذا يعني أن الطلب يتحول نحو الأنظمة الأساسية التي تجمع بين التنقل والتعليقات في الوقت الفعلي وإنشاء الآفات بشكل أكثر دقة. وتوضح موافقات إدارة الغذاء والدواء الأخيرة هذا الاتجاه، حيث لا يتم وضع الأنظمة الأحدث كمصادر للطاقة فحسب، بل كمكونات لبيئة إجرائية أوسع. وهذا الاتجاه مهم لأنه يغير كيفية قياس القيمة. يسعى مقدمو الخدمة إلى ما هو أبعد من الجهاز نفسه ويتساءلون عما إذا كانت المنصة تعمل على تحسين الكفاءة وإمكانية التكرار والثقة الإجرائية.

وهناك اتجاه واضح آخر يتمثل في استمرار قوة تدفقات الإيرادات المتاحة. مع ارتفاع الاستخدام، أصبحت المبيعات المتكررة من القسطرة والمسابير والأقطاب الكهربائية والملحقات ذات الاستخدام الواحد ذات أهمية متزايدة لاقتصاديات البائعين. وهذا يشجع الشركات على صقل استراتيجية المواد الاستهلاكية الخاصة بها إلى جانب توظيف رأس المال. وبمرور الوقت، من المتوقع أن يكافئ السوق الموردين الذين يمكنهم الجمع بين الأداء السريري ودعم التدريب والسحب المتكرر للمنتج ضمن نظام بيئي مترابط بإحكام.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العبء المتزايد لاضطرابات إيقاع القلب وتفضيل العلاج طفيف التوغل هو ما يدفع إلى اعتماد المنتج

أحد أقوى محركات نمو سوق أجهزة الاستئصال بالترددات الراديوية هو الزيادة المطردة في الطلب على العلاج الجراحي البسيط لاضطراب نظم القلب، وخاصة الرجفان الأذيني والرفرفة الأذينية. أصبح استئصال الترددات اللاسلكية متجذرًا بعمق في ممارسة الفيزيولوجيا الكهربية لأنه يسمح للأطباء باستهداف المسارات الكهربائية غير الطبيعية بدقة مع تجنب المراضة المرتبطة بالطرق الجراحية الأكثر تدخلاً. مع استمرار أمراض القلب والأوعية الدموية في الضغط على الأنظمة الصحية في جميع أنحاء العالم، يستثمر مقدمو الخدمات بشكل أكبر في منصات الاستئصال المتقدمة التي تعمل على تحسين سير العمل ودقة رسم الخرائط والسيطرة على الآفات.

ويستفيد السوق أيضًا من القاعدة المتنامية لمختبرات الفيزيولوجيا الكهربية، ومعرفة الطبيب القوية بالاستئصال القائم على القسطرة، والاستعداد الأوسع بين المرضى لاختيار الحلول التدخلية في وقت مبكر من مسار العلاج. ويعزز التقدم التنظيمي هذا الاتجاه. تظهر موافقات إدارة الغذاء والدواء الأمريكية (FDA) الأخيرة لأنظمة الاستئصال ورسم الخرائط الأحدث أن الشركات المصنعة تعمل بنشاط على تحسين تصميم القسطرة، وتوصيل الطاقة، والتكامل الإجرائي. وبعيدًا عن أمراض القلب، فإن نفس الجاذبية ذات الحد الأدنى من التدخل الجراحي تدعم الاعتماد المستمر في استئصال الأورام وتدخلات الألم، مما يمنح السوق قاعدة طلب قوية متعددة التخصصات.

قيود السوق

المنافسة من تقنيات الاجتثاث البديلة للحد من نمو السوق

ومن القيود الرئيسية التي تواجه هذا السوق أن الاستئصال بالترددات الراديوية لا يعمل بمعزل عن غيره. في العديد من المجالات السريرية، يتنافس هذا العلاج مع طرائق الطاقة البديلة، مثل الاستئصال بالتبريد، والاستئصال بالموجات الدقيقة، والاستئصال بالمجال النبضي، والأنظمة المعتمدة على الليزر، وغيرها من الأساليب الحرارية أو غير الحرارية المستهدفة. وهذا يمكن أن يؤدي إلى إبطاء قرارات الشراء، خاصة في المستشفيات التي تفضل مرونة التقنيات المتعددة أو التي تقوم بتقييم النظام الأساسي الأكثر ملاءمة لتخصص معين. في علم الأورام، على سبيل المثال، يتم إنشاء الاستئصال بالترددات الراديوية. ومع ذلك، فهو أحد خيارات العلاج المحلية العديدة، ويمكن للأطباء اختيار تقنية أخرى اعتمادًا على حجم الورم وموقعه والهدف السريري. في مجال رعاية القلب، يؤدي ظهور أساليب الطاقة الأحدث أيضًا إلى إعادة تشكيل المشهد التنافسي، مما قد يحد من وتيرة التوسع في أنظمة الترددات اللاسلكية التقليدية في بعض المراكز.

وثمة قيد آخر هو الطبيعة كثيفة رأس المال لمنصات الاجتثاث المتقدمة. يجب على المستشفيات أن تزن تكلفة المولدات وأنظمة رسم الخرائط والملحقات والتدريب مقابل الإنتاجية الإجرائية المتوقعة. وفي الأسواق الحساسة للتكلفة، يمكن لاعتبارات الميزانية هذه أن تؤخر اعتمادها، خاصة خارج مراكز التعليم العالي الكبيرة. ونتيجة لذلك، فحتى عندما يكون الطلب السريري حقيقيا، فإن التحويل التجاري قد يكون أبطأ مما قد يوحي به عبء المرض الأساسي.

فرص السوق

يؤدي الاستخدام على نطاق واسع في علاج الأورام والعناية بالألم والعيادات الخارجية إلى خلق فرص نمو كبيرة

لا يزال السوق يوفر فرصًا كبيرة، حيث لم يعد الاستئصال بالترددات الراديوية يقتصر على تخصص واحد. في حين تظل الفيزيولوجيا الكهربية للقلب هي المحرك الأكثر وضوحًا للإيرادات، فإن علاج الأورام وإدارة الألم يوفر مجالًا كبيرًا، خاصة وأن الأطباء يبحثون عن تدخلات مستهدفة تقلل من وقت التعافي وتتوافق مع نماذج رعاية المرضى الخارجيين أو الإقامة القصيرة. في رعاية مرضى السرطان، يتم التعرف بالفعل على الاستئصال بالترددات الراديوية كنهج علاجي لأورام مختارة، ويمكن للعمل المستمر حول العلاج المركب والتدخل الموجه بالصور أن يعزز دوره في مجموعات المرضى المختارة بعناية. في مجال إدارة الألم، يتم دعم الطلب من خلال الحاجة إلى حلول غير أفيونية قائمة على الإجراءات لعلاج آلام الأعصاب والمفاصل المزمنة.

هناك أيضًا فرصة في الأسواق الناشئة، حيث تتحسن البنية التحتية المتخصصة، وتعمل المستشفيات الثالثية على توسيع القدرات التدخلية تدريجيًا. نظرًا لأن أنظمة الرعاية الصحية تستثمر في مختبرات القسطرة، ودعم التصوير، والتدريب الإجرائي، فإن أجهزة استئصال الترددات اللاسلكية ستستفيد من الوصول على نطاق أوسع. إن الشركات المصنعة التي تقدم أنظمة سهلة الاستخدام، وتعليمًا سريريًا قويًا، وخطوط إنتاج خاصة بالتخصصات، في وضع جيد بشكل خاص لإطلاق هذه المرحلة التالية من النمو في كل من المناطق الناضجة والنامية.

تحديات السوق

لا يزال التعقيد الإجرائي العالي، ومتطلبات التدريب، والوصول غير المتكافئ يشكل عوائق عملية

على الرغم من قيمته السريرية، لا يزال الاستئصال بالترددات الراديوية يواجه تحديات في العالم الحقيقي يمكن أن تحد من اعتماده وتوسيع نطاقه. يعتمد النجاح الإجرائي في كثير من الأحيان على الخبرة المتخصصة، والاختيار الدقيق للمرضى، والوصول إلى المراكز المجهزة تجهيزًا جيدًا، مما يعني أن النتائج يمكن أن تختلف بشكل كبير بين المؤسسات ذات الحجم الكبير والمرافق الأقل خبرة. في تطبيقات القلب المتقدمة، يحتاج مقدمو الخدمة إلى أخصائيي فيزيولوجية كهربية مدربين، وقدرة على رسم الخرائط، وبنية تحتية لمختبر القسطرة، وموظفي دعم يفهمون سير العمل المعقد. وهذا يخلق حاجزًا حادًا أمام دخول المستشفيات الصغيرة. توجد مشكلات مماثلة في علاج الأورام وإدارة الألم، حيث يعتمد الاستخدام الناجح غالبًا على توجيهات التصوير، والتنسيق متعدد التخصصات، والمتابعة القوية بعد الإجراء. وهناك أيضا التحدي المتمثل في السداد وتبرير الميزانية. حتى عندما تكون الحالة السريرية سليمة، قد يتردد المسؤولون إذا كانت النفقات الرأسمالية مرتفعة أو إذا كانت أحجام الإجراءات لا تزال في طور النمو.

أخيرًا، يجب على السوق أن يتنقل في بيئة تنافسية سريعة الحركة حيث يقوم الأطباء باستمرار بمقارنة الترددات اللاسلكية مع خيارات الاستئصال البديلة. بالنسبة للمصنعين، هذا يعني أن النمو لا يقتصر فقط على إطلاق أجهزة أفضل؛ كما يتطلب أيضًا الاستثمار في توليد الأدلة، وتدريب الأطباء، والدعم طويل المدى لبناء اعتماد دائم.

تحليل التجزئة

حسب المنتج

الاعتماد على المكونات ذات الاستخدام الواحد لدفع نمو قطاع المواد الاستهلاكية التي تستخدم لمرة واحدة

بناءً على المنتج، يتم تقسيم السوق إلى المعدات الرأسمالية والملحقات القابلة لإعادة الاستخدام والمواد الاستهلاكية التي يمكن التخلص منها.

حسب المنتج، تمثل المواد الاستهلاكية التي يمكن التخلص منها أعلى حصة في السوق حيث أن الاستئصال بالترددات الراديوية هو في الأساس سوق يعتمد على الإجراءات. يتطلب كل تدخل مكونات ذات استخدام واحد أو محدودة الاستخدام مثل القسطرة، أو الأقطاب الكهربائية، أو المجسات، أو ملحقات التأريض، أو مجموعات خاصة بالإجراءات، مما يؤدي إلى إنشاء تدفق إيرادات متكرر يتزايد بشكل مباشر مع الحجم.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الملحقات القابلة لإعادة الاستخدام بمعدل نمو سنوي مركب قدره 5.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

إن الطلب القوي على الفيزيولوجيا الكهربية يجعل من عملية استئصال عدم انتظام ضربات القلب التطبيق الرائد

حسب التطبيق، يتم تصنيف السوق إلى استئصال عدم انتظام ضربات القلب، وإدارة الألم والتعديل العصبي، والأورام، والأمراض الجلدية والتطبيقات التجميلية، وتطبيقات الجراحة العامة، وغيرها.

من خلال التطبيق، يمتلك استئصال عدم انتظام ضربات القلب أكبر حصة في سوق أجهزة الاستئصال بالترددات الراديوية لأنه يجمع بين الحاجة السريرية العالية والاعتماد القوي من قبل الأطباء والاستثمار المستمر في التكنولوجيا. يُستخدم الاستئصال بالترددات الراديوية على نطاق واسع في علاج عدم انتظام ضربات القلب، ويستمر عبء أمراض القلب والأوعية الدموية في دفع المزيد من المرضى إلى مسارات الرعاية التشخيصية والتداخلية. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 46.7% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأورام بمعدل نمو سنوي مركب قدره 9.5٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تتصدر المستشفيات و ASCs بسبب البنية التحتية المتقدمة وتعقيد الحالة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

بالنسبة للمستخدم النهائي، تمثل المستشفيات والمراكز الجراحية المتنقلة الحصة الأكبر حيث أن معظم إجراءات الاستئصال بالترددات الراديوية لا تزال تتطلب بنية تحتية متخصصة وموظفين مدربين وإمكانية الوصول إلى دعم التصوير أو رسم الخرائط. وينطبق هذا بشكل خاص على الفيزيولوجيا الكهربية للقلب والعديد من إجراءات الأورام، حيث تحتاج البيئة السريرية إلى الدعممراقبة المريضوالدقة الإجرائية وإدارة التعقيدات. تميل المستشفيات أيضًا إلى أن تكون أول من يتبنى منصات الاستئصال الجديدة، مما يمنحها ميزة من حيث الحجم واستيعاب التكنولوجيا. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 75.0% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 8.8% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أجهزة الاستئصال بالترددات الراديوية

بناءً على المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Radiofrequency Ablation Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 2.03 مليار دولار أمريكي، ووصلت إلى 2.20 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تظل أمريكا الشمالية أكبر سوق إقليمي حيث تجمع الولايات المتحدة وكندا بين العبء الكبير لأمراض القلب والأوعية الدموية مع القدرة الإجرائية القوية، والوصول الواسع إلى مختبرات الفيزيولوجيا الكهربية، والاعتماد بشكل أسرع للعلاجات المعتمدة على الأجهزة ذات الحد الأدنى من التدخل الجراحي. ومن ناحية العرض، واصلت شركات التكنولوجيا الطبية الرائدة مثل Boston Scientific وAbbott تسليط الضوء على الفيزيولوجيا الكهربية كمجال نمو مهم، مما يدعم الطلب على أنظمة استئصال الترددات اللاسلكية، ومنصات رسم الخرائط، والمواد الاستهلاكية المتكررة في المنطقة.

سوق أجهزة استئصال الترددات الراديوية في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 2.11 مليار دولار أمريكي، مستحوذًا على 37.9% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 6.7% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 1.74 مليار دولار أمريكي بحلول عام 2026. ويدعم النمو في أوروبا النظام البيئي الراسخ لأمراض القلب، وزيادة كثافة إجراءات الفيزيولوجيا الكهربية، واستمرار اعتماد العلاجات القائمة على القسطرة عبر الأسواق الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا. ويتم دعم النمو أيضًا من خلال شيخوخة السكان، وارتفاع عبء الأمراض المزمنة، والتوسع التدريجي للرعاية التدخلية المتقدمة إلى مجموعة أوسع من المستشفيات خارج أكبر مراكز التعليم العالي.

سوق أجهزة استئصال الترددات الراديوية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.31 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 5.6% من إيرادات السوق العالمية.

سوق أجهزة استئصال الترددات الراديوية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.38 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.8% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق آسيا والمحيط الهادئ 1.04 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، مدفوعة بمجموعة كبيرة جدًا من المرضى، وتحسين البنية التحتية للرعاية الصحية، وتوسيع القدرات المتخصصة، والارتفاع السريع في عبء الأمراض المرتبطة بالشيخوخة.

سوق أجهزة استئصال الترددات الراديوية في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 0.25 مليار دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 4.4% في السوق العالمية.

سوق أجهزة الاستئصال بالترددات الراديوية في الصين

ومن المتوقع أن يصل سوق الصين إلى ما يقرب من 0.34 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 6.0٪ في الإيرادات العالمية.

سوق أجهزة استئصال الترددات الراديوية في الهند

ومن المتوقع أن تساهم الهند بحوالي 0.14 مليار دولار أمريكي في السوق بحلول عام 2026، أي ما يعادل حوالي 2.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً في السوق، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.24 مليار دولار أمريكي بحلول عام 2026. وتنمو أمريكا اللاتينية من قاعدة أصغر، لكن التوقعات تظل إيجابية بسبب العبء الكبير على القلب والأوعية الدموية في المنطقة، وتحسن معدلات التشخيص، والتوسع التدريجي لقدرات العلاج التداخلي في بلدان مثل البرازيل والمكسيك. ومن المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بشكل مطرد مع استمرار المستشفيات المتخصصة، وخاصة في دول مجلس التعاون الخليجي وجنوب أفريقيا، في تعزيز قدراتها في مجال رعاية أمراض القلب والأوعية الدموية والأورام.

سوق أجهزة استئصال الترددات الراديوية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 0.07 مليار دولار أمريكي في السوق، وهو ما يمثل حوالي 1.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي الابتكار المستمر في المنتجات إلى تعزيز وضع اللاعبين الرائدين في السوق

يُظهر هيكل السوق مستوى معتدلاً من الاندماج بين كبار اللاعبين، بينما يظل مجزأً عند المستويات الأدنى. تتولى القيادة شركات التكنولوجيا الطبية الكبيرة المتنوعة التي تتمتع بمواقع قوية في الفيزيولوجيا الكهربية للقلب، وخاصة اللاعبين مثل جونسون آند جونسون، وشركة بوسطن العلمية، وأبوت، وميدترونيك بي إل سي، حيث يخلق الحجم والقاعدة المثبتة والعلاقات مع الأطباء والأنظمة البيئية المتكاملة لرسم الخرائط بالإضافة إلى الاستئصال ميزة تنافسية ذات معنى.

بالإضافة إلى ذلك، تحافظ الشركات الكبرى الأخرى مثل AtriCure, Inc. وAvanos Medical, Inc. وHologic, Inc. وStryker Corporation على قدرتها التنافسية من خلال التقدم المستمر في التقنيات. علاوة على ذلك، تشمل التحسينات الأخرى الطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية والجهود المبذولة لتحسين نتائج العلاج.

قائمة الشركات الرئيسية لأجهزة استئصال الترددات الراديوية التي تم التعرف عليها

- جونسون آند جونسون(نحن.)

- شركة بوسطن العلمية(نحن.)

- أبوت (الولايات المتحدة)

- شركة مدترونيك ش(أيرلندا)

- شركة AtriCure, Inc. (الولايات المتحدة)

- شركة أفانوس الطبية(نحن.)

- شركة هولوجيك(نحن.)

- شركة سترايكر (الولايات المتحدة)

- شركة Merit Medical Systems, Inc. (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

التطورات الصناعية الرئيسية

- يوليو 2025:حصلت شركة Boston Scientific Corporation على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لتوسيع تعليمات الاستخدام (IFU) لنظام FARAPULSE Pulsed Field Ablation (PFA).

- يوليو 2025:أعلنت شركة جونسون آند جونسون عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على تحديث معدل تدفق الري في منصة VARIPULSE، مما يعكس التزام الشركة بتطور ابتكارات PFA بعد الممارسة السريرية الواقعية.

- يناير 2025:أعلنت شركة جونسون آند جونسون عن موافقتها على علامة CE الأوروبية لقسطرة Dual Energy THERMOCOOL SMARTTOUCH SF لعلاج عدم انتظام ضربات القلب.

- أكتوبر 2024:أعلنت شركة Medtronic plc عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام Affera لرسم الخرائط والاستئصال مع قسطرة Sphere-9، ورسم خرائط شامل عالي الكثافة (HD)، وقسطرة استئصال المجال النبضي (PF)، والترددات الراديوية (RF) لعلاج الحالات المزمنة.الرجفان الأذيني (AFib)ولاستئصال الترددات اللاسلكية للرفرفة الأذينية المعتمدة على البرزخ الكهفي (CTI).

- أكتوبر 2024:أعلنت شركة بوسطن العلمية أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على قسطرة FARAWAVE NAV Ablation التي تدعم الملاحة لعلاج الرجفان الأذيني الانتيابي (AF) وموافقة إدارة الغذاء والدواء الأمريكية 510 (ك) لـ FARAVIEW الجديدبرمجة، والتي سوف تتحد لتوفير تصور لإجراءات الاستئصال القلبي مع نظام FARAPULSE PFA.

- مايو 2024:أعلنت شركة جونسون آند جونسون عن إطلاق الإصدار الثامن من نظام CARTO 3، وهو أحدث إصدار من نظام رسم خرائط القلب ثلاثي الأبعاد الرائد للشركة والمستخدم في إجراءات استئصال القلب.

- فبراير 2024:أعلنت شركة جونسون آند جونسون عن موافقة علامة CE الأوروبية على منصة VARIPULSE لعلاج أعراض الرجفان الأذيني الانتيابي المتكرر المقاوم للأدوية باستخدام PFA.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب المنتج |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 9.63 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.20 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة.

قاد قطاع المواد الاستهلاكية التي تستخدم لمرة واحدة السوق حسب المنتج.

العوامل الرئيسية التي تحرك السوق هي العبء المتزايد لاضطرابات ضربات القلب وتفضيل العلاج الأقل تدخلاً.

تعد شركة Johnson & Johnson وBoston Scientific Corporation وAbbott وMedtronic plc من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة